Tamanho e Participação do Mercado de UAV de Célula de Combustível

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.91% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de UAV de Célula de Combustível por Mordor Intelligence

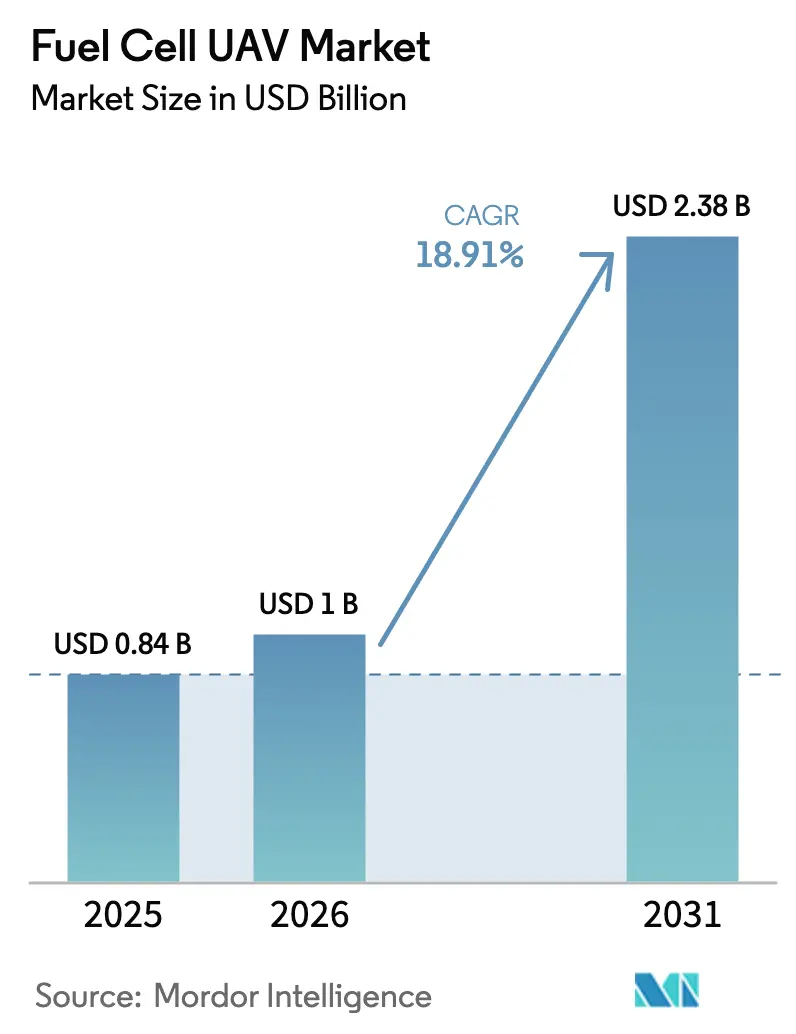

O tamanho do mercado de UAV de célula de combustível deve crescer de USD 0,84 bilhão em 2025 para USD 1,00 bilhão em 2026 e está previsto para atingir USD 2,38 bilhões até 2031 a um CAGR de 18,91% no período de 2026-2031. O crescimento repousa sobre três pilares: a autonomia de voo de oito a treze horas que a propulsão a hidrogênio oferece rotineiramente, o sigilo acústico que protege as missões da detecção precoce e a mudança do Departamento de Defesa dos EUA (DoD) em direção a bases avançadas preparadas para hidrogênio que reduzem as emissões de gases de efeito estufa. A queda nos custos dos conjuntos PEM, que devem cair para USD 60 por quilowatt até 2025, acelera ainda mais a adoção. Os desenvolvedores de plataformas agora combinam conjuntos PEM e SOFC para estender as patrulhas além de 24 horas, enquanto as microrrefinerias no local reduzem a necessidade de transporte de cilindros e mitigam os riscos logísticos.[1]Fonte: Unidade de Inovação em Defesa, "Programa HyTEC," diu.mil A ação regulatória paralela na Europa e na Ásia-Pacífico facilita os caminhos de certificação para tanques de 350 bar e 700 bar, removendo um gargalo histórico.

Principais Conclusões do Relatório

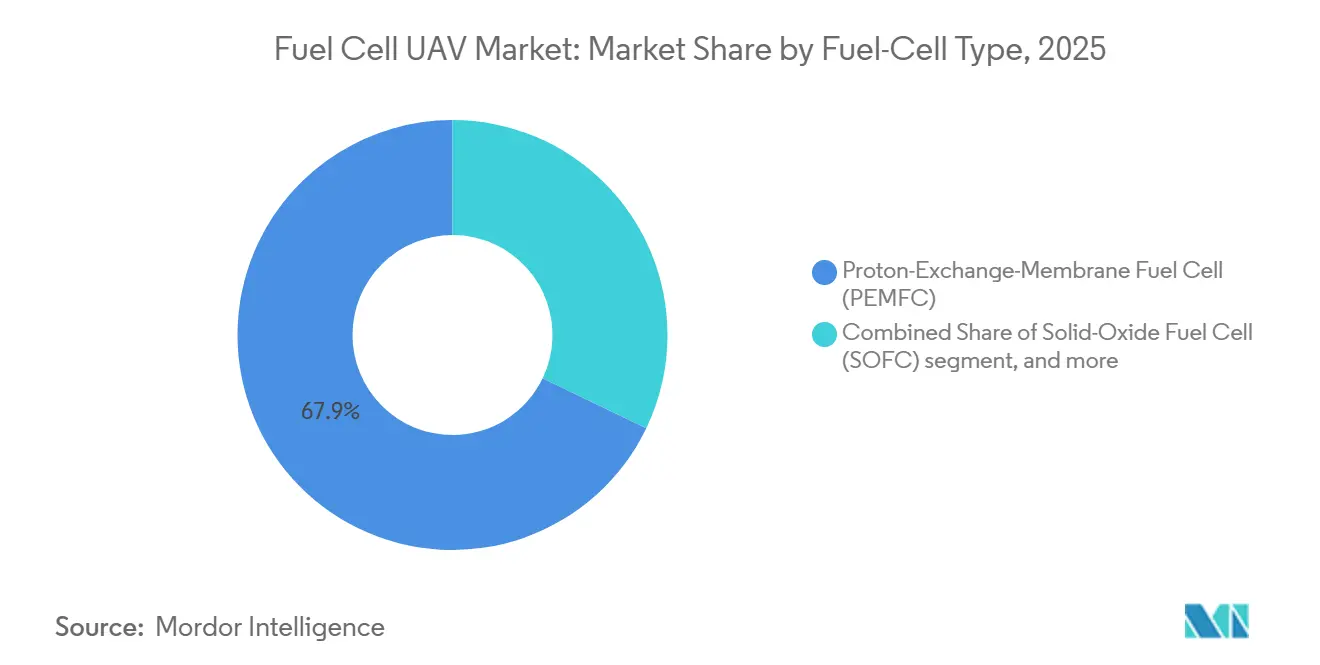

- Por tipo de célula de combustível, a PEMFC liderou com 67,87% de participação no mercado de UAV de célula de combustível em 2025, enquanto as variantes SOFC registraram o CAGR mais rápido de 22,10% até 2031.

- Por tipo de plataforma, os projetos de asa fixa detinham 52,20% de participação em 2025, e as plataformas VTOL híbridas estão no caminho certo para um CAGR de 24,55% até 2031.

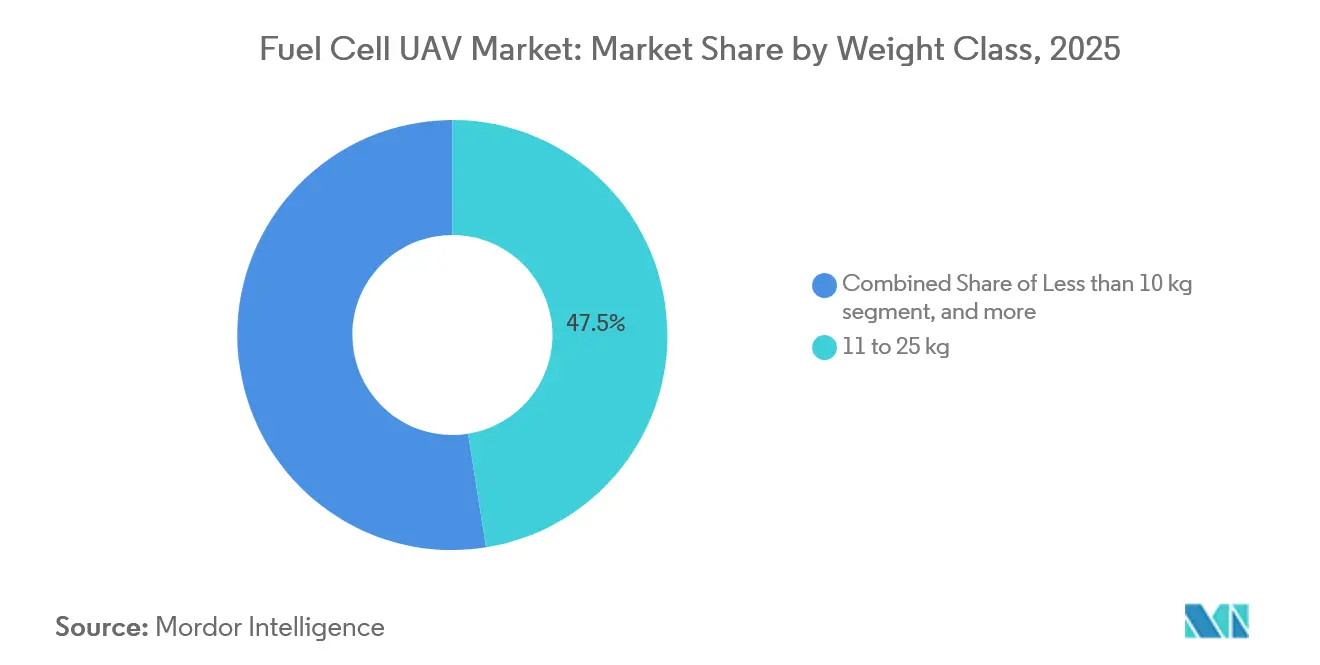

- Por classe de peso, o segmento de 11 a 25 kg capturou 47,50% de participação em 2025, enquanto os UAVs acima de 26 kg expandiram a um CAGR de 22,75%.

- Por aplicação, o ISR representou 57,60% de participação em 2025; no entanto, o segmento de logística deve avançar a um CAGR de 22,45% no mesmo horizonte.

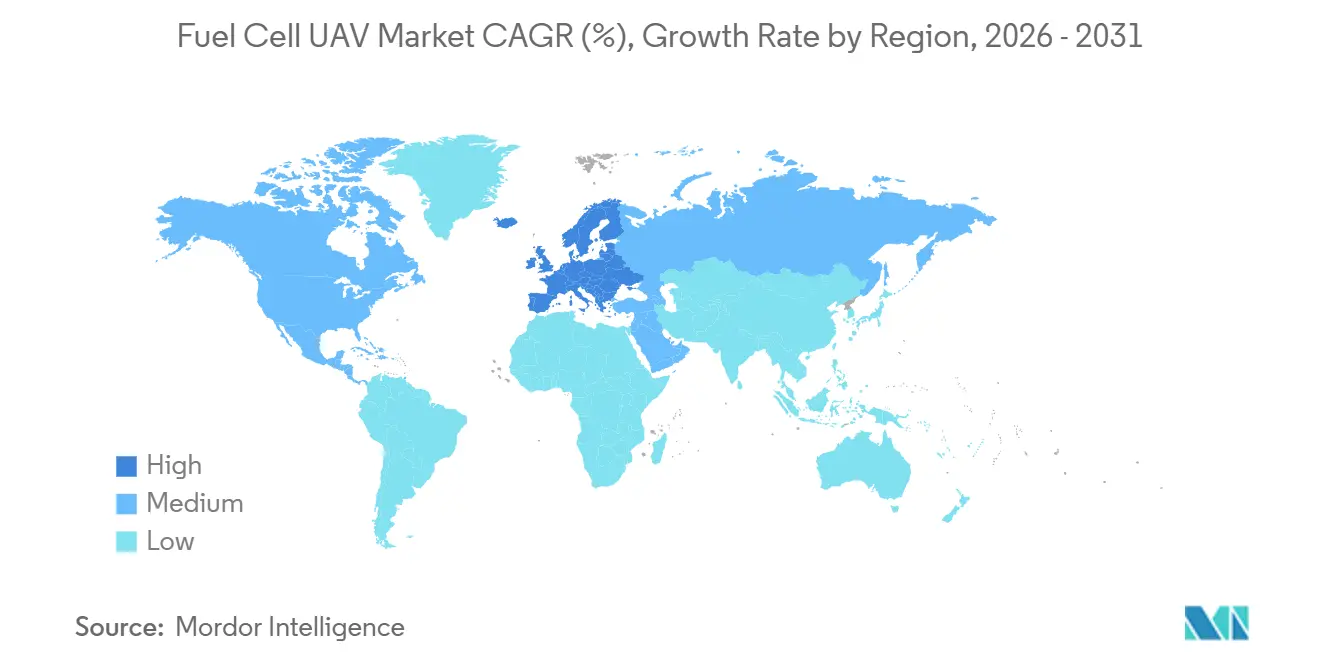

- Por geografia, a América do Norte detinha 41,2% de participação em 2025, e a Europa registrou o CAGR mais rápido de 21,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de UAV de Célula de Combustível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Necessidade de implantação rápida para ISR de longa autonomia | 3.5% | Indo-Pacífico, Europa Oriental | Médio prazo (2-4 anos) |

| Mandatos de descarbonização da logística de hidrogênio do DoD | 2.8% | América do Norte, Europa da OTAN | Curto prazo (≤ 2 anos) |

| Queda no custo dos conjuntos PEM de alta densidade de potência | 3.2% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente interesse do setor de defesa em propulsão silenciosa | 2.1% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Hibridização PEM-SOFC aumentando a duração das missões | 2.4% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Microrrefinerias de hidrogênio verde no local | 1.9% | Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de Implantação Rápida para ISR de Longa Autonomia em Espaço Aéreo Contestado

As missões no corredor oriental da Ucrânia e no Mar do Sul da China ressaltam a importância da vigilância persistente. Os UAVs de célula de combustível estendem os tempos de permanência de 90 minutos para além de 13 horas, conforme demonstrado pela célula motorizada DS30 durante os testes em deserto em 2025. O Corpo de Fuzileiros Navais dos EUA validou autonomia semelhante em Twentynine Palms, confirmando a viabilidade operacional a 40 °C. Os planejadores valorizam as assinaturas acústicas e infravermelhas reduzidas que a propulsão a hidrogênio oferece, atrasando os ciclos de detecção do adversário. Os escritórios de aquisição estão agora considerando conversões em nível de esquadrão, o que impulsionará o crescimento sustentado no mercado de UAV de célula de combustível no médio prazo. À medida que as forças aliadas padronizam as táticas em torno de tempos de estação mais longos de UAV, as frotas de ISR em todo o mundo especificam cada vez mais sistemas de célula de combustível na fase de solicitação de proposta.

Mandatos de Descarbonização da Logística de Hidrogênio do DoD

O Plano de Adaptação Climática de 2024 instrui as forças dos EUA a reduzir pela metade as emissões operacionais até 2030. Os protótipos HyTEC entregues em março de 2025 produzem 5 kg de hidrogênio por dia a partir de energia renovável, sublinhando uma mudança dos geradores a diesel para a eletrólise no local. O Quadro de Segurança Energética da OTAN de 2025 espelha esse impulso, garantindo financiamento alinhado para infraestrutura de hidrogênio entre os aliados. As implantações iniciais em Fort Eustis e na Base Aérea de Ramstein indicam uma redução de 20% no tráfego de comboios após a cessação das entregas de cilindros. Essas primeiras conquistas se traduzem em rápido crescimento no mercado de UAV de célula de combustível à medida que o reabastecimento de hidrogênio se torna parte integrante do projeto de bases avançadas.

Queda no Custo dos Conjuntos PEM de Alta Densidade de Potência

As linhas de produção em massa no Kansas e em Incheon agora produzem membranas com tolerâncias submicrônicas, reduzindo os preços dos conjuntos de USD 80 para USD 60 por quilowatt entre 2023 e 2025.[2]Fonte: Departamento de Energia dos EUA, "Escritório de Tecnologias de Hidrogênio e Células de Combustível," energy.gov O módulo 1200U da Honeywell foi lançado em fevereiro de 2025 com um desconto de 20% em relação aos concorrentes. Os ciclos de reciclagem de catalisadores de platina e a aplicação automatizada de juntas aumentam as taxas de rendimento, repassando as economias para os elos seguintes da cadeia. Os custos mais baixos de hardware reduzem o período de retorno do investimento para os operadores, impulsionando novas licitações na Austrália e na Polônia que listam explicitamente a propulsão a hidrogênio. Dado o crescimento contínuo de escala, os analistas esperam que os preços dos conjuntos caiam abaixo de USD 50 por quilowatt até 2028, reforçando o feedback positivo de elasticidade de preço no mercado de UAV de célula de combustível.

Crescente Interesse do Setor de Defesa em Propulsão Silenciosa para Furtividade

Os sistemas de célula de combustível a hidrogênio registram abaixo de 55 dB a 100 m, uma redução substancial em relação às assinaturas de ruído de UAVs a gasolina. As plumas térmicas reduzidas também diminuem a exposição infravermelha, estendendo a sobrevivência dos UAVs sobre regiões densas em radar. Em novembro de 2025, o ST-5 Stingray da Cranfield demonstrou perfis de baixa observabilidade em um exercício conjunto RAF-França, e o feedback dos clientes citou o voo silencioso como o principal diferencial de aquisição. As unidades de operações especiais no Oriente Médio e nos Bálcãs agora listam o sigilo acústico ao lado da capacidade de carga útil, adicionando novo volume ao mercado de UAV de célula de combustível no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta complexidade de reabastecimento em campo de batalha | -2.3% | Teatros expedicionários globais | Curto prazo (≤ 2 anos) |

| Obstáculos de certificação de segurança para H₂ comprimido acima de 350 bar | -1.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de cadeia de suprimentos de células de combustível com especificação militar | -1.6% | Global | Longo prazo (≥ 4 anos) |

| Degradação do desempenho de partida a frio em alta altitude | -1.4% | Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Reabastecimento em Campo de Batalha

Os cilindros de hidrogênio requerem três vezes o volume do diesel para fornecer a mesma energia, aumentando significativamente as demandas da cadeia de suprimentos e os desafios logísticos. Em maio de 2025, técnicos navais em Twentynine Palms levaram 15 minutos para reabastecer cada UAV, o que é três vezes mais longo do que o processo de troca de bateria, destacando ainda mais as ineficiências operacionais. Em regiões onde a escassez de água potável impede a eletrólise no local, os comandantes são obrigados a transportar cilindros por longas distâncias, reintroduzindo riscos logísticos e aumentando a complexidade operacional. Essas ineficiências atualmente limitam a escalabilidade de curto prazo, mas devem diminuir à medida que os sistemas de conexão rápida de 700 bar e as unidades de recuperação de água se tornem mais avançados e amplamente implementados.

Obstáculos de Certificação de Segurança para H₂ Comprimido Acima de 350 Bar

A Autoridade de Aviação Civil do Reino Unido (CAA) reduziu os ciclos de aprovação de 24 meses para 18 meses em 2025. No entanto, os tanques de 700 bar ainda exigem testes de impacto balístico que excedem os padrões automotivos, o que continua sendo um desafio significativo para os fabricantes.[3]Fonte: Autoridade de Aviação Civil do Reino Unido, "Orientação sobre Armazenamento de Hidrogênio," caa.co.uk Embora as regulamentações SAE J2579 e ISO 19881 estabeleçam requisitos de base para segurança e desempenho, não se prevê que as auditorias de interoperabilidade entre os membros da OTAN sejam concluídas antes de 2027, complicando ainda mais o processo de certificação. Esses atrasos na certificação dificultam os processos de aquisição, criando gargalos na cadeia de suprimentos e desacelerando o crescimento de médio prazo do mercado de UAV de Célula de Combustível. Como resultado, as partes interessadas enfrentam maior incerteza, o que está impactando os cronogramas de investimento e desenvolvimento no setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Célula de Combustível: A Autonomia Impulsiona a Ascensão da SOFC

As unidades PEMFC dominaram o mercado com 67,87% de participação em 2025, devido às suas capacidades de partida a frio rápida e menor massa. Os conjuntos SOFC, no entanto, devem crescer a um CAGR de 22,10% até 2031, superando o crescimento geral do mercado de UAV de célula de combustível em 3,19 pontos. As missões de ISR de permanência contínua agora especificam limites de 24 horas, levando os compradores a considerar pacotes híbridos PEM-SOFC. Espera-se que o mercado de UAV de célula de combustível para soluções SOFC mais do que duplique até 2031, à medida que os ciclos de recuperação de calor reduzem os tempos de espera de partida a frio. Os engenheiros usam o escapamento PEM para pré-aquecer os núcleos SOFC, um projeto que estende o teto operacional acima de 3.000 m sem incorrer em penalidades de massa. Os fornecedores relatam aumento de carteira de pedidos de agências de fronteira europeias que veem os sistemas híbridos como um seguro de autonomia sem risco de cobertura.

O setor de UAV de célula de combustível permanece cauteloso em relação às SOFCs reformadas a metanol porque as cadeias logísticas preferem um fornecimento comum de hidrogênio. Testes com as unidades policiais de alta altitude do Chile revelam que os cartuchos de metanol poderiam permitir patrulhas abaixo de zero. Embora a PEMFC retenha a maioria da receita do mercado de UAV de célula de combustível, a trajetória da SOFC muda os roteiros competitivos, levando os fabricantes de conjuntos a investir em linhas de eletrólito cerâmico. Até 2028, pelo menos três fornecedores asiáticos planejam lançar SOFCs para diluir a cadeia de suprimentos atualmente dominada pelo Ocidente.

Por Tipo de Plataforma UAV: O VTOL Híbrido Molda o Futuro

As células de asa fixa garantiram 52,20% da receita de 2025 devido à economia aerodinâmica em percursos longos. O VTOL híbrido, combinando rotores quádruplos para sustentação e uma asa para cruzeiro, registra o CAGR mais rápido do mercado de 24,55%. Os operadores desejam lançamento a partir de carroceria de caminhão sem dependência de pista, posicionando os projetos híbridos no ponto ideal para aquisição. O mercado de UAV de célula de combustível para VTOL híbrido deve expandir-se fortemente até 2031 em comparação com os níveis de 2026. Usuários finais da Noruega à Indonésia testam em campo drones de rotor inclinável que podem voar por oito horas enquanto pousam com uma área de ocupação do tamanho de um campo de futebol.

A demanda por asa rotativa fica atrás, mas permanece um nicho para ISR urbano. As células de combustível permitem voos de até três horas em conjuntos de 2 kW, mas as altas cargas de pairamento ainda limitam o alcance. Consequentemente, os integradores priorizam a redução de peso por meio de tanques de compósito de carbono. Os híbridos contornam esse obstáculo cruzando com metade da potência, um padrão que provavelmente redirecionará a participação do mercado de UAV de célula de combustível para longe de aeronaves puramente rotativas após 2027.

Por Classe de Peso: Estruturas Pesadas Ganham Preferência

A categoria de peso de 11 a 25 kg representou 47,50% da participação de mercado em 2025, alinhando-se com a faixa de saída de conjunto de 1 a 2 kW, considerada ideal para UAVs neste segmento. Esta categoria continua a dominar devido ao seu equilíbrio entre desempenho e eficiência, tornando-a uma escolha preferida para diversas aplicações. Os UAVs com peso superior a 26 kg estão experimentando um CAGR de 22,75%, impulsionado pela crescente demanda por capacidades integradas de ISR e capacidade de transporte de carga, que aumentam a versatilidade operacional. Até 2031, espera-se que as aeronaves com mais de 26 kg ganhem participação, apoiadas por conjuntos de 5 a 8 kW, como o ST-5 Stingray, que exemplifica os avanços na saída de potência para UAVs maiores. Estruturas de UAV maiores também suportam tanques de 700 bar, permitindo dobrar a capacidade de hidrogênio a bordo sem aumentar o volume do tanque proporcionalmente, estendendo significativamente o alcance e a autonomia operacional.

As plataformas sub-10 kg, embora manobráveis, enfrentam compensações de densidade de potência. O 600U da Honeywell visa esse nicho, mas sua autonomia de 4 a 6 horas ainda fica atrás dos pares mais pesados. A menos que avanços em catalisadores aumentem os watts por quilo, o mercado de UAV de célula de combustível se inclinará para as categorias de peso médio e pesado, onde autonomia e carga útil se complementam.

Por Aplicação Militar: A Logística Decola

O ISR reteve 57,60% da receita em 2025, impulsionado pelos orçamentos de patrulha de fronteira e reconhecimento. No entanto, os drones de logística transportando cargas úteis de 10 kg estão avançando rapidamente a um CAGR de 22,45%, à medida que os casos de uso de evacuação médica e reabastecimento de munições recebem financiamento. As plantas de energia de célula de combustível conferem a essas aeronaves um alcance de 50 km e triplicam as alternativas de bateria. O tamanho do mercado de UAV de Célula de Combustível para missões de logística deve expandir-se rapidamente até 2031, reduzindo a diferença em relação ao ISR. O ataque de precisão permanece um nicho devido à massa da integração de mísseis, mas pode desbloquear demanda incremental quando munições mais leves atingirem o TRL 8.

O relé de comunicações e a guerra eletrônica preenchem o segmento "Outros", beneficiando-se da autonomia silenciosa que mantém os nós aéreos no ar durante eventos de interrupção. As partes interessadas estão agora elaborando doutrinas que usam um trio de relés de célula de combustível para substituir balões ancorados, reduzindo assim os requisitos de mão de obra e encurtando os cronogramas de implantação.

Análise Geográfica

A América do Norte liderou com 41,2% da receita de 2025, impulsionada pela inclusão de modelos a hidrogênio no Quadro Blue UAS. O Comando de Futuros do Exército dos EUA aloca financiamento plurianual para implantações em nível de esquadrão, ancorando assim o mercado regional de UAV de célula de combustível. O DRDC do Canadá faz parceria com a Intelligent Energy para testar variantes de patrulha no Ártico, sinalizando a amplitude continental da demanda. Espera-se que o mercado de UAV de célula de combustível na América do Norte se expanda rapidamente até 2031 à medida que as microrrefinerias HyTEC proliferam nas bases do Corpo de Fuzileiros Navais.

A Europa, com previsão de crescimento a um CAGR de 21,95%, beneficia-se das subvenções do Fundo Europeu de Defesa que ajudam a reduzir os custos de protótipos: o Reino Unido, a França e a Alemanha cofinanciam testes de tanques de hidrogênio comprimido e condensam os calendários de certificação. O ST-5 Stingray da Cranfield ilustra estratégias de conteúdo doméstico que fortalecem as cadeias de suprimentos soberanas. Uma vez ratificada a interoperabilidade pan-europeia de tanques em 2027, espera-se que os pipelines de aquisição fluam com mais eficiência, impulsionando o mercado de UAV de célula de combustível além das fronteiras da OTAN.

A região Ásia-Pacífico abriga fornecedores ativos, notadamente a Doosan Mobility da Coreia do Sul e o novo consórcio SOFC do Japão. O DRDO da Índia iniciou testes de voo usando aeronaves de asa fixa movidas a PEM para vigilância em alta altitude em Ladakh, apesar de enfrentar problemas de partida a frio. Os membros da ASEAN estão testando drones de logística para reabastecimento de ilhas, embora em escala piloto. A expansão do mercado depende da implantação de infraestrutura de hidrogênio, que fica atrás das economias industriais, mas está recebendo novo impulso do roteiro "Defesa Verde" do Japão para 2026.

O Oriente Médio canaliza excedentes de petrodólares para cidades de Hidrogênio Verde, lançando as bases para a adoção militar. A NEOM da Arábia Saudita abriga um corredor de testes onde drones autônomos de célula de combustível transportam carga médica entre clínicas. A clareza regulatória permanece limitada, desacelerando as aquisições, mas prenunciando eventuais aumentos quando as regras de aeronavegabilidade forem finalizadas. A América do Sul e a África estão mostrando sinais iniciais de tração. A agência de policiamento de fronteiras do Brasil está de olho em drones de célula de combustível de asa fixa para patrulhas na Amazônia, enquanto a África do Sul investiga a supervisão anticontrabando. Essas regiões representam menos de 5% da receita de 2025, mas apresentam potencial de longo prazo à medida que os preços do hidrogênio caem.

Panorama regulatório

As regras de certificação e operação para VANTs movidos a hidrogênio estão sendo moldadas por reguladores de aviação e órgãos de normalização de hidrogênio, com ênfase crescente em casos de segurança para hidrogênio gasoso e líquido. Nos Estados Unidos, a Federal Aviation Administration publicou um Hydrogen-Fueled Aircraft Safety and Certification Roadmap (2024) que alimenta os meios emergentes de conformidade para propulsão a hidrogênio, enquanto a Europa continua a utilizar a regulamentação e as orientações lideradas pela EASA para estruturar caminhos de aeronavegabilidade e operações para sistemas de propulsão inovadores.

No nível de normas, a ASTM F3547-24 define requisitos que abrangem células de combustível, armazenamento de hidrogênio e sistemas de reabastecimento para UAS pequenos, sendo complementada por itens de trabalho da ISO no âmbito do ISO/TC20/SC16 (WG9) para UAS movidos a células de combustível de hidrogênio gasoso (incluindo minutas de normas para cilindros de hidrogênio e tubos de gás combustível). Atividades paralelas, como a IEEE P1958 para UAS movidos a hidrogênio e os programas da EASA que utilizam a estrutura Certification Readiness Level (CRL) (notadamente a fase dois da Clean Aviation Joint Undertaking, de 2026 a 2030), apontam para uma realidade de mercado: os desenvolvedores que se alinham precocemente quanto à pressão do tanque, à segurança da interface de reabastecimento e à documentação de integração de sistemas enfrentam menos atrasos posteriores na aprovação, particularmente para arquiteturas de armazenamento de 350 bar e 700 bar.

Análise da cadeia de valor

A cadeia de valor começa upstream com catalisadores de metais do grupo platina, membranas PFSA e materiais de tanques compósitos de fibra de carbono, estendendo-se depois para a fabricação de pilhas para variantes PEMFC e SOFC, componentes de balanço de planta (compressores, umidificadores, reguladores, válvulas) e equipamentos de armazenamento e reabastecimento de alta pressão. Os integradores midstream combinam pilhas com eletrônica de potência (conversão DC/DC e híbridos com bateria), gestão térmica e aviônica em módulos de propulsão, que são então instalados em aeronaves de asa fixa, asa rotativa ou VTOL híbridas. Tanto para tanques de 350 bar como de 700 bar, a qualificação para defesa e os testes de segurança permanecem uma etapa restritiva que pode prolongar os prazos.

Downstream, a demanda é impulsionada por operadores de defesa e segurança que adquirem sistemas de VANT completos junto com suporte de hidrogênio de campo, cada vez mais oferecido em conjunto como geração e reabastecimento transportáveis. Ações recentes do lado da oferta refletem essa mudança para escala e integração vertical: a Redwire inaugurou uma instalação de 85.000 pés quadrados em Ann Arbor, Michigan (novembro de 2025) para aumentar a produção de células de combustível para o UAS Stalker, e programas de infraestrutura expedicionária, como o DIU HyTEC (iniciado em 2024, com prototipos entregues em março de 2025), ligam a adoção da propulsão à disponibilidade de hidrogênio nas bases. Mecanismos de aquisição também influenciam a cadeia, incluindo o Exército dos EUA que emitiu um Basic Ordering Agreement à Heven AeroTech para um VANT de longa autonomia movido a hidrogênio (janeiro de 2026), o que apoia uma transição de testes de protótipos para pedidos repetíveis e ajuda os fornecedores a planejar capacidade.

Cenário Competitivo

O mercado de UAV de célula de combustível é moderadamente concentrado. A Lockheed Martin e a AeroVironment adaptam células já comprovadas com conjuntos da Intelligent Energy, aproveitando contratos existentes. A Doosan Mobility Innovation domina o mercado de fornecimento de módulos, oferecendo as linhas DS30 e DP30, que abrangem de 2 a 5 kW. A Cranfield Aerospace oferece pacotes completos, comercializando o ST-5 Stingray juntamente com sistemas de reabastecimento em solo. A Zepher Flight Labs concentra-se nos canais de defesa dos EUA, alcançando o status Blue UAS que simplifica as aquisições.

Os players emergentes competem com propriedade intelectual em gestão térmica. A H3 Dynamics patenteou pré-aquecedores de calor residual que conectam os núcleos PEM e SOFC, reduzindo os atrasos de partida em altitude. A Heven AeroTech prioriza a arquitetura de rotor inclinável, agrupando microrrefinerias Sesame Solar para capacidade de campo completa. Os depósitos de patentes para tecnologia de UAV de célula de combustível aumentaram 35% em 2025, sugerindo uma consolidação posterior quando as químicas e arquiteturas vencedoras emergirem.

No lado downstream, os fornecedores de conectores e tanques criam interfaces proprietárias. Embora o SAE J2579 promova a padronização, os principais fabricantes ainda prendem os compradores a acopladores de conexão rápida de marca própria. Os observadores esperam um eventual impulso de interoperabilidade à medida que as equipes de aquisição da OTAN resistam aos silos de peças de reposição, uma mudança que provavelmente redistribuirá a participação do mercado de UAV de Célula de Combustível entre os fabricantes de subsistemas.

Líderes do Setor de UAV de Célula de Combustível

Israel Aerospace Industries Ltd.

AeroVironment, Inc.

ISS Group Ltd.

Lockheed Martin Corporation

Doosan Mobility Innovation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A adoção operacional em ambientes contestados e austeros está criando espaço para ecossistemas de hidrogênio-VANT completos e prontos para uso em campo, em vez de módulos de propulsão isolados. Um sinal claro de demanda é a ligação entre operações de VANT de longa autonomia e hidrogênio implantável, com o DIU HyTEC introduzindo trailers transportáveis de geração de hidrogênio para uso na borda tática (programa iniciado em 2024, protótipos entregues em março de 2025). Parcerias entre integradores também estão se formando em torno de conceitos de reabastecimento móvel, como a Sesame Solar implantando estações móveis de reabastecimento de hidrogênio para as operações de VANT com célula de combustível da Heven AeroTech (março de 2026). Isso cria espaço para fornecedores que oferecem interfaces de reabastecimento padronizadas, hardware de conexão rápida e soluções de armazenamento de 350 bar/700 bar validadas em segurança, compatíveis com fluxos de trabalho militares.

Uma segunda oportunidade centra-se em cargas úteis mais pesadas e arquiteturas hibridizadas, onde as células de combustível resolvem limitações de autonomia que as baterias dificilmente conseguem igualar. Anúncios em nível de sistema, como o lançamento pela Intelligent Energy de um sistema de célula de combustível de hidrogênio de 120 kW voltado a VANTs de asa fixa para carga pesada (2026), ampliam o conjunto de plataformas além dos pequenos drones ISR, alinhando-se com a ênfase do relatório em logística e transporte como a aplicação militar de crescimento mais rápido. Em paralelo, o impulso de pesquisa em torno de arquiteturas de energia híbridas célula de combustível-bateria (incluindo otimização de conversores para peso e eficiência, publicada em 2026) apoia a diferenciação no curto prazo em gestão de energia, mitigação de partida a frio e kits de propulsão modulares que podem ser qualificados em múltiplas células, reduzindo o atrito de integração para plataformas de asa fixa e VTOL híbridas.

Desenvolvimentos recentes do setor

- Março de 2026: a Sesame Solar implantou estações móveis de reabastecimento de hidrogênio que geram e armazenam hidrogênio no local usando energia solar para apoiar as operações de VANT com célula de combustível da Heven AeroTech. A implantação fortalece a proposta de valor expedicionária ao combinar VANTs de longa autonomia com um fornecimento de combustível pronto para uso em campo, reduzindo a dependência de cilindros entregues em locais austeros.

- Novembro de 2025: a Cranfield Aerospace Solutions lançou seu VANT hidrogênio-elétrico ST-5 Stingray no Dubai Airshow, posicionando a plataforma para missões de longa autonomia que abrangem reconhecimento de defesa e monitoramento ambiental. A parceria do programa com o UK National Oceanography Centre destacou casos de uso multifuncional que apoiam a aquisição de VANT a hidrogênio além das frotas ISR de missão única.

- Abril de 2024: a Defense Innovation Unit iniciou o programa Hydrogen at the Tactical Edge (HyTEC) para desenvolver trailers transportáveis de geração de hidrogênio para bases operacionais avançadas. Ao conectar os benefícios de autonomia dos VANTs à produção de hidrogênio no local, o programa acelerou um caminho das demonstrações para implantações repetíveis, onde a disponibilidade de combustível é a principal restrição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange veículos aéreos não tripulados que utilizam células de combustível como fonte de energia a bordo para propulsão e energia de missão, onde o valor é medido em USD ao nível do sistema e vinculado à demanda de VANTs entregues.

Exclusões de escopo: drones elétricos convencionais movidos apenas a bateria e VANTs com motor de combustão interna são excluídos, e equipamentos de infraestrutura de hidrogênio adjacentes não são contabilizados, a menos que sejam vendidos como parte do sistema VANT.

Visão geral da segmentação

- Por Tipo de Célula de Combustível

- Células de Combustível de Membrana de Troca de Prótons (PEMFC)

- Células de Combustível de Óxido Sólido (SOFC)

- Células de Combustível de Hidrogênio

- Por Tipo de Plataforma UAV

- Asa Fixa

- Asa Rotativa

- Híbrido

- Por Classe de Peso

- Menos de 10 kg

- 11 a 25 kg

- Mais de 26 kg

- Por Aplicação Militar

- Inteligência, Vigilância e Reconhecimento (ISR)

- Patrulha de Fronteira

- Ataque de Precisão

- Logística e Transporte

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com sinais públicos de gastos em aviação de defesa e anúncios de programas de VANT, para que a narrativa de demanda não fosse construída apenas a partir de manchetes tecnológicas. Utilizamos fontes como documentos orçamentários do DoD dos EUA, notas de orientação de segurança da FAA e EASA para operações de VANT, e normas de segurança e manuseio de hidrogênio de órgãos como ISO e IEC.

Para manter os números fundamentados, também revisamos fontes como o UN Comtrade para códigos de comércio relevantes, quando viável, revistas acadêmicas de aeroespacial e células de combustível revisadas por pares para tendências de desempenho e degradação de pilhas, e bases de dados de patentes para acompanhar a direção de P&D, especialmente em torno de armazenamento e balanço de planta. Registros de empresas, apresentações a investidores e imprensa confiável foram usados para mapear lançamentos de produtos e cronogramas de entrega. Uma assinatura paga para dados financeiros de empresas e notícias ajudou a verificar contratos relatados e divisões de receita. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com equipes de fabricantes de VANT, fornecedores de pilhas e subsistemas de células de combustível, integradores, e operadores de defesa e comerciais que podem comentar sobre autonomia real de missão e ciclos de aquisição. Como o mercado é global, os dados foram validados na APAC, EMEA e Américas para reduzir o viés de uma única região e alinhar as premissas de adoção com a certificação e a prontidão de manuseio de hidrogênio.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 20% | APAC: 46% |

| Nível médio: 49% | Líderes funcionais/de unidade: 26% | EMEA: 30% |

| Empresas menores: 20% | Gerentes: 54% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O modelo central utiliza uma abordagem top-down, na qual os grupos de demanda de VANT são reconstruídos a partir de adições à frota de defesa e comercial, cronogramas de aquisição de programas e a parcela de missões que podem justificar a autonomia das células de combustível em relação a designs apenas com bateria, em base econômica. Esses totais são convertidos em valor usando faixas típicas de preços de sistema, testadas sob pressão através de entrevistas, e depois ajustados para mudanças de mix entre plataformas de asa fixa, asa rotativa e híbridas.

Para manter os resultados realistas, corroboramos os totais com verificações seletivas bottom-up, como revisões de receita de fornecedores, preço médio de venda amostrado multiplicado pelo volume de unidades para plataformas representativas, e verificações de canal sobre o momento de envio, quando existem divulgações públicas. Os principais direcionadores do modelo foram as tendências de custo por kW das pilhas de células de combustível, a pressão de armazenamento de hidrogênio e a prontidão para certificação, os requisitos de autonomia por tipo de missão (por exemplo, ISR versus logística), as restrições típicas de carga útil e classe de peso, e o ritmo de modernização de defesa regional. As previsões foram apoiadas por análise de cenários, com um caso base ligado à continuidade das aquisições, e depois um cenário de alta e de baixa moldado pela prontidão logística de hidrogênio e pelo momento da certificação. Quando a visibilidade direta de unidades era limitada, as lacunas foram tratadas usando análogos de programas comparáveis, sendo as contagens implícitas de unidades reverificadas com feedback de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como lotes de aquisição anunciados, cronogramas de protótipo para produção, e preços implícitos de sistema comparados com faixas de custo conhecidas de pilhas e balanço de planta. Se uma região ou aplicação apresentasse um salto acentuado que não pudesse ser explicado por um gatilho de programa claro, as premissas eram revisitadas e, quando necessário, os respondentes eram recontatados para confirmar o que havia mudado.

Antes da aprovação final, o modelo e suas premissas passam por revisões internas em múltiplas etapas, para que a aritmética, o tratamento cambial e a lógica de mix permaneçam consistentes ao longo da série temporal. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes concessões de contratos, medidas regulatórias que afetam a aprovação de armazenamento de hidrogênio, ou mudanças significativas de custo. Imediatamente antes da entrega, fazemos uma revisão final para que os clientes recebam uma visão atualizada que corresponda aos sinais públicos e das entrevistas mais recentes.

Tamanho do Mercado de VANT com Célula de Combustível da Mordor Intelligence Versus Outras Estimativas Publicadas

Os tamanhos de mercado publicados para VANTs com célula de combustível frequentemente variam porque o escopo pode alternar entre sistemas completos de VANT versus componentes de célula de combustível, e porque os anos-base e o momento da moeda não estão sempre alinhados. As diferenças também vêm de como as empresas tratam os programas de defesa em estágio inicial, se os protótipos são contabilizados como valor de mercado, e com que rapidez os preços médios são reduzidos à medida que os custos das pilhas melhoram.

A tabela mostra uma dispersão perceptível entre os números de 2024 a 2026, e parte dela vem do que é contabilizado como mercado. Sob o escopo da Mordor Intelligence, o valor é contabilizado apenas para sistemas de VANT baseados em propulsão por célula de combustível que estão vinculados a plataformas entregáveis e prontas para uso em missão, o que pode diferir de totais que misturam a demanda de componentes de célula de combustível para VANT ou aplicam uma curva de adoção mais rápida entre casos de uso civis.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,00 bilhão de USD (2026) | |

| Editora de Setor A | 1,15 bilhão de USD (2024) | Usa um ano-base anterior e parece aplicar uma curva de adoção mais rápida entre usos finais civis e comerciais, o que pode elevar o valor de curto prazo sem as mesmas verificações de momento de entrega. |

| Editora de Setor B | 1,70 bilhão de USD (2024) | Provavelmente reflete uma definição mais ampla que inclui células de combustível usadas em VANTs além do valor do sistema de plataforma completo, e pode misturar vendas de componentes com receita de plataforma no mesmo total. |

Quando o escopo é alinhado ao que realmente está sendo contabilizado, a maior parte da diferença torna-se mais fácil de explicar, já que a escolha do ano-base, os limites de receita incluídos e as premissas de progressão de preços explicam o restante. Nossa abordagem permanece rastreável porque cada etapa está vinculada a sinais observáveis de demanda, restrições práticas de adoção e insumos de precificação reverificados que podem ser repetidos ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de UAV de célula de combustível está crescendo até 2031?

A receita se expande a um CAGR de 18,91%, elevando o valor de USD 1 bilhão em 2026 para USD 2,38 bilhões até 2031.

Qual categoria de plataforma adicionará a maior receita nova?

As células de asa fixa VTOL híbridas registram o CAGR mais alto de 24,55% graças ao lançamento sem pista e à eficiência de cruzeiro.

O que impulsiona a demanda militar por drones movidos a hidrogênio?

Autonomia de mais de oito horas, sigilo acústico abaixo de 55 dB e alinhamento com os mandatos de descarbonização da defesa.

Por que a Europa é o mercado regional de crescimento mais rápido?

O cofinanciamento do Fundo Europeu de Defesa e a certificação simplificada de 350 bar estão impulsionando um CAGR de 21,95%.

Qual é a principal barreira para uma adoção mais ampla?

A complexidade do reabastecimento em campo de batalha e a certificação de segurança de 700 bar permanecem as principais restrições.

Qual tecnologia de célula de combustível está prestes a ganhar participação?

Os conjuntos SOFC superarão o crescimento geral a um CAGR de 22,10% à medida que as arquiteturas híbridas visam missões de 24 horas.

Página atualizada pela última vez em: