Tamanho e Participação do Mercado de Pequenos VANTs

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

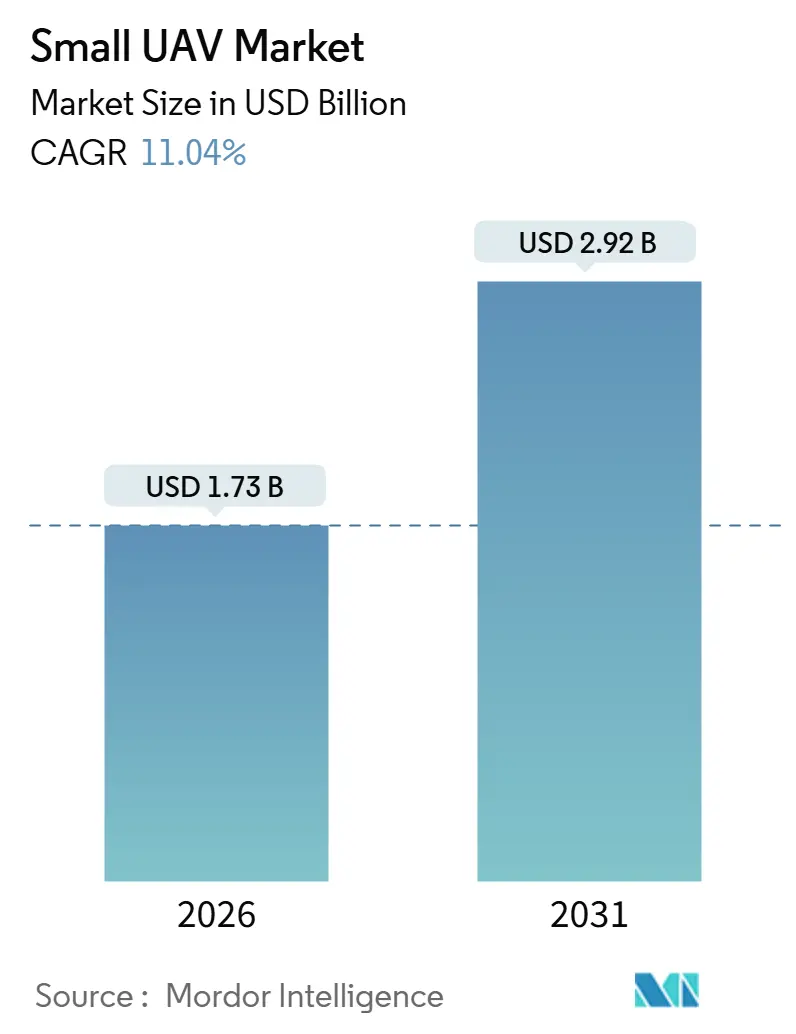

| Tamanho do Mercado (2026) | 1.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.04% CAGR |

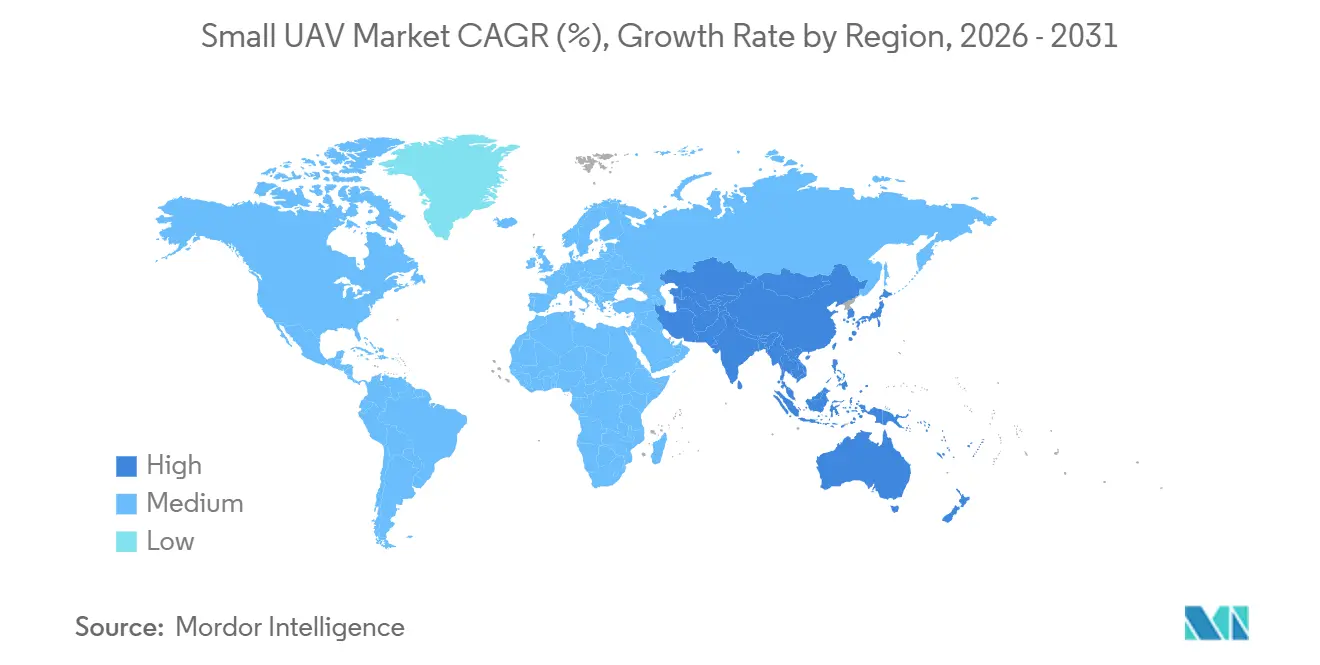

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenos VANTs por Mordor Intelligence

O tamanho do mercado de pequenos VANTs está projetado para atingir USD 2,92 bilhões até 2031, expandindo-se a uma CAGR de 11,04% ao longo do período de previsão, a partir de USD 1,73 bilhão em 2026. O crescimento decorre da rápida transição das aeronaves de reconhecimento tripuladas para plataformas compactas e descartáveis que fornecem inteligência em tempo real a custos operacionais muito menores. As estruturas de asa fixa atualmente detêm a maior participação de receita, mas a demanda está se deslocando progressivamente para projetos híbridos de decolagem vertical que eliminam a dependência de pistas e reduzem os ciclos de lançamento. As preferências por classe de peso também estão mudando: os drones mini, com peso entre 2 quilogramas e 20 quilogramas, dominam as remessas, enquanto as variantes nano e micro, com peso abaixo de 2 quilogramas, estão ganhando espaço nas esquadras de infantaria para reconhecimento lançado de bolso. Os conjuntos de missões continuam a se diversificar; inteligência, vigilância e reconhecimento (ISR) ainda lideram os volumes, mas as funções de combate com munições de loitering estão superando todas as outras aplicações após validação em campo de batalha na Europa Oriental. A América do Norte ancora a demanda com base no aumento dos orçamentos do Pentágono, enquanto a Ásia-Pacífico emerge como a região de crescimento mais rápido, à medida que China, Índia e Coreia do Sul aceleram a produção nacional.

Principais Conclusões do Relatório

- Por tipo de asa, as plataformas de asa fixa detinham 53,65% da participação do mercado de pequenos VANTs em 2025, enquanto os projetos híbridos de decolagem vertical têm previsão de expansão a uma CAGR de 13,92% até 2031.

- Por classe de tamanho, a categoria mini representou 56,76% do tamanho do mercado de pequenos VANTs em 2025, enquanto os drones nano e micro têm projeção de crescimento a uma CAGR de 11,45% até 2031.

- Por aplicação, o ISR dominou com 64,98% de participação de receita em 2025; no entanto, as missões de combate com implantação de munições de loitering têm projeção de registrar a maior CAGR de 12,85% até 2031.

- Por propulsão, os sistemas de bateria capturaram 61,89% do tamanho do mercado de pequenos VANTs em 2025, enquanto as plataformas de células de combustível devem avançar a uma CAGR de 13,83% até 2031.

- Por geografia, a América do Norte liderou com 46,91% de participação de receita em 2025, e a região Ásia-Pacífico é a de crescimento mais rápido, com uma CAGR de 12,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pequenos VANTs

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por ISR em tempo real em ambientes contestados | +3.2% | Global, concentrado na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Valor de multiplicador de força vs. aeronaves tripuladas | +2.8% | Global, especialmente América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Programas de drones portáteis e de nível de esquadra financiados pelo DoD | +2.1% | América do Norte, com extensão aos aliados da OTAN | Curto prazo (≤ 2 anos) |

| Capacidade de enxameamento autônomo habilitado por IA | +1.9% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Projetos da DARPA para navegação em ambientes sem GPS | +1.5% | América do Norte com transferência de tecnologia para aliados | Longo prazo (≥ 4 anos) |

| Implantação rápida de munições de loitering descartáveis | +2.3% | Global, adoção antecipada na Europa e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por ISR em Tempo Real em Ambientes Contestados

As redes de defesa aérea de adversários representam um risco inaceitável para o reconhecimento tripulado, de modo que os comandantes de brigada agora dependem de plataformas do mercado de pequenos VANTs que custam um décimo do valor por hora de voo em comparação com aeronaves tripuladas.[1]Exército dos EUA, "FY 2025 Future Tactical UAS," ARMY.MIL O Exército dos EUA destinou USD 487 milhões para o programa Future Tactical UAS no exercício fiscal de 2025, especificando uma autonomia de seis horas e capacidade de reconhecimento automático de alvos para substituir a aeronave Shadow legada. Dados operacionais da Ucrânia indicaram que pequenos drones executaram 78% das missões de direcionamento de artilharia em 2024, confirmando sua centralidade no fechamento da cadeia de destruição. Consequentemente, os oficiais de aquisição favorecem sistemas descartáveis equipados com cargas úteis multiespectrais de menos de 1 quilograma, como o Puma 3 AE, que fornece imagens de qualidade para direcionamento a partir de 5 quilômetros. A resultante realocação orçamentária de plataformas tripuladas sofisticadas para drones produzidos em massa está reestruturando a cadeia de valor do ISR.

Valor de Multiplicador de Força vs. Aeronaves Tripuladas

Análises de ciclo de vida mostram uma vantagem de custo operacional de 10 para 1 para as frotas do mercado de pequenos VANTs em relação aos helicópteros, uma proporção que está remodelando os projetos de força.[2]RAND Corporation, "Comparação de Custos de ISR Tripulado vs. Não Tripulado," RAND.ORG Um destacamento de quatro aeronaves RQ-11 Ravens custa aproximadamente USD 1,2 milhão por ano para operar, em comparação com USD 12 milhões para um único helicóptero de reconhecimento de cobertura similar. Refletindo esse cálculo, o Corpo de Fuzileiros Navais dos EUA começou a retirar os esquadrões de helicópteros de ataque leve em 2025 em favor de companhias de drones orgânicos de infantaria. O Japão planeja equipar todas as 13 brigadas de implantação rápida com pelotões de mini-VANTs até 2027, sem expandir as escolas de pilotos. O envelope de sensores ampliado permite que oficiais subalternos solicitem fogos de precisão em segundos, aumentando ainda mais a eficiência de combate.

Programas de Drones Portáteis e de Nível de Esquadra Financiados pelo DoD

O orçamento dos EUA para o exercício fiscal de 2025 aloca USD 874,30 milhões para reconhecimento portátil e sistemas de mísseis aéreos letais em miniatura, levando a capacidade à esquadra de nove soldados. A AeroVironment ganhou um contrato de entrega indefinida de cinco anos em março de 2024 para fornecer drones Switchblade, garantindo que cada esquadra carregue duas munições de loitering orgânicas. Testes de campo separados da DARPA reduziram a carga cognitiva do operador em 40%, permitindo que um soldado controle quatro drones simultaneamente.[3]Agência de Projetos de Pesquisa Avançada de Defesa, "Testes Squad X," DARPA.MIL Os padrões de interoperabilidade da OTAN emitidos em 2025 exigem que os estados membros integrem os links de dados de drones de nível de esquadra com o software de gerenciamento de campo de batalha, harmonizando as especificações de aquisição. Esses requisitos impulsionam a demanda por estruturas de classe nano, como o Black Hornet 4 de 33 gramas, que fornece imagens térmicas por 25 minutos.

Capacidade de Enxameamento Autônomo Habilitado por IA

O programa de Aeronaves de Combate Colaborativo da Força Aérea dos EUA demonstrou enxames autônomos de 20 drones que neutralizaram radares de ameaças com interferência distribuída em 2025, validando processadores de IA de borda que permitem tomada de decisão a bordo. Os testes de Táticas Habilitadas por Enxame Ofensivo da DARPA em 2024 mostraram 30 quadricópteros limpando um complexo de 12 edifícios em 18 minutos, comprovando a autonomia colaborativa em terreno urbano denso. O Ghost-X da Anduril utilizou o software Lattice para atribuir dez drones a sete alvos em uma única salva, reduzindo o tempo de engajamento em 60% em comparação com o controle humano.[4]Anduril Industries, "Ficha Técnica do Ghost-X," ANDURIL.COM O Exército de Libertação Popular da China revelou lançamentos similares durante exercícios costeiros de 2024, indicando rápida difusão tecnológica. As agências de defesa agora valorizam plataformas definidas por software que podem receber atualizações de algoritmos, inclinando a vantagem competitiva para fornecedores centrados em IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade cibernética/de GE e proliferação de sistemas contra-VANT | -2.1% | Global, aguda na Europa e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Curta autonomia e carga útil letal limitada | -1.4% | Global, afeta missões de longo alcance na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Obstáculos de controle de exportação (ITAR/MTCR) | -0.9% | Nações exportadoras na América do Norte/Europa; nações importadoras no Oriente Médio/África | Longo prazo (≥ 4 anos) |

| Risco na cadeia de suprimentos de semicondutores e células de íons de lítio | -1.2% | Global, concentrado nos centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade Cibernética/de GE e Proliferação de Sistemas Contra-VANT

Os adversários empregam bloqueadores, lasers e exploits cibernéticos que comprometem a eficácia do mercado de pequenos VANTs, forçando os fabricantes a investir em rádios criptografados com salto de frequência, que adicionam USD 8.000-12.000 a cada unidade. Os sistemas Pole-21 russos degradaram o GPS para 50 m de CEP e cortaram os links de quadricópteros ao longo da frente ucraniana em 2024, desencadeando mandatos anti-interferência da OTAN. A Escola de Pós-Graduação Naval dos EUA demonstrou que bloqueadores de aprendizado de máquina negaram autonomamente 92% dos links de controle de drones em testes, prenunciando redes contra-VANT impulsionadas por IA. As armas de energia direcionada também estão amadurecendo; o laser Drone Dome de Israel alcançou 1.000 interceptações a um custo marginal de USD 2 por disparo em 2025. Um risco de atrito mais elevado obriga os compradores a pagar por atualizações de sobrevivência ou a tratar os drones como descartáveis, comprimindo assim as margens.

Curta Autonomia e Carga Útil Letal Limitada

As aeronaves movidas a bateria raramente excedem 90 minutos de voo, limitando missões de ataque profundo ou ISR persistente, a menos que as equipes de lançamento operem dentro de 20 quilômetros dos alvos, expondo-as ao fogo inimigo. A avaliação do RQ-11 pelo Exército em 2024 levou ao cancelamento de 40% das saídas por falta de tempo de loitering, acelerando assim os esforços de P&D em células de combustível com o objetivo de alcançar seis horas de autonomia. O módulo de 800 watts da Intelligent Energy atingiu 5,2 horas nos testes de 2025, mas adicionou 1,8 quilograma, reduzindo a margem de carga útil. A massa da ogiva também limita a letalidade; uma carga Switchblade 300 de 0,5 quilograma é eficaz apenas contra alvos leves, enquanto o Switchblade 600 de 18 quilogramas requer transporte em veículo, limitando a portabilidade da infantaria. O mercado se bifurca entre aeronaves nano ultraleves e mini-VANTs mais pesados, nenhum dos quais satisfaz plenamente os requisitos operacionais, moderando a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Asa: Projetos Híbridos Aceleram Missões Sem Pista

As plataformas VTOL híbridas estão se expandindo a uma CAGR de 13,92%, o ritmo mais rápido entre as arquiteturas de estrutura, à medida que exércitos e marinhas buscam drones que possam ser lançados sem catapultas ou redes de recuperação, um benefício decisivo em bases austeras e conveses de navios. As aeronaves de asa fixa ainda geraram 53,65% da receita de 2025 com base na ISR de longa autonomia, consolidando a liderança do segmento no mercado de pequenos VANTs. No entanto, os tiltrotores, como o Aerosonde HQ da Textron, agora ganham contratos marítimos precisamente porque podem pousar de volta em embarcações pequenas independentemente do estado do mar, uma façanha que os VANTs de asa fixa não conseguem realizar.

As configurações híbridas também dominam as munições de loitering de próxima geração porque o lançamento vertical permite resposta imediata a alvos fugazes. O Roadrunner da Anduril decola verticalmente e depois avança a Mach 0,6 por 100 minutos, combinando a flexibilidade de lançamento VTOL com a autonomia de jato. A conformidade com as regras de aeronavegabilidade STANAG 4703 da OTAN, que exigem recuperação controlada, favorece ainda mais as plataformas que podem descer verticalmente em zonas de pouso apertadas.[5]OTAN, "Requisitos Anti-Interferência para Pequenos VANTs," NATO.INT Como resultado, os analistas esperam que os modelos híbridos representem 25% dos novos gastos com aquisição até 2028, erodindo progressivamente a liderança de asa fixa no mercado de pequenos VANTs.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classe de Tamanho: Variantes Nano e Micro Proliferam no Nível de Esquadra

Os drones nano e micro com peso inferior a 2 quilogramas têm projeção de crescimento a uma CAGR de 11,45% até 2031, refletindo movimentos doutrinários para incorporar vigilância orgânica em cada esquadra de infantaria. O segmento mini reteve 56,76% de participação de receita em 2025, demonstrando a ligeira vantagem de tamanho de mercado que as estruturas maiores detêm para cargas úteis com múltiplos sensores e autonomia de três horas.

A Teledyne FLIR enviou seu 12.000º Black Hornet 4 de 33 gramas em setembro de 2025, marcando um aumento de produção anual de 40% que reflete a intensa demanda do campo de batalha por ISR lançado de bolso. Enquanto isso, a ideaForge da Índia registrou um crescimento de receita de 60% no exercício fiscal de 2025, impulsionado por um aumento nos pedidos de Switch UAV, ilustrando como os exércitos de mercados emergentes estão saltando para soluções nano nacionais. O alívio regulatório acelera a adoção: a regra da FAA dos EUA de 2024 isenta aeronaves com peso inferior a 250 gramas da identificação remota, reduzindo assim os custos de conformidade e encurtando os prazos de implantação. Em conjunto, essas tendências devem elevar os drones nano e micro para aproximadamente um terço da receita do mercado de pequenos VANTs até o final da década.

Por Aplicação: Munições de Loitering Redefinem as Missões de Combate

O ISR dominou 64,98% da demanda de 2025; no entanto, as aplicações de combate com munições de loitering estão se expandindo a uma CAGR de 12,85%, à medida que os planejadores de defesa enfatizam a compressão da cadeia de destruição. A dependência da Ucrânia de drones de ataque unidirecional demonstrou letalidade de baixo custo contra blindados e posições fortificadas, levando muitos membros da OTAN a realocar orçamentos para estruturas com capacidade de ataque.

A iniciativa Replicator do DoD visa implantar milhares de munições de loitering autônomas até 2027, sublinhando como a participação do mercado de pequenos VANTs associada a funções de combate deve crescer rapidamente. O Switchblade 600 da AeroVironment garantiu USD 75 milhões em vendas militares estrangeiras em 2024, pois oferece capacidades de ataque de precisão pela metade do custo dos mísseis antitanque. O ataque eletrônico, o reabastecimento logístico e os alvos de treinamento permanecem nichos hoje, mas atraem crescente P&D à medida que transmissores de nitreto de gálio miniaturizados e compartimentos de carga útil modulares desbloqueiam novos conjuntos de missões.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Propulsão: Células de Combustível Buscam Autonomia de Várias Horas

Os pacotes de bateria representaram 61,89% da receita de 2025, pois a química de polímero de lítio fornece 250 Wh/kg a baixo custo e se adapta à logística das unidades, ancorando assim sua liderança no mercado de pequenos VANTs. No entanto, as células de combustível de hidrogênio estão avançando a uma CAGR de 13,83%, o triplo da taxa de crescimento das baterias, porque as unidades de operações especiais requerem seis horas de autonomia para penetrar em espaço aéreo negado.

O conjunto de 2,4 kW da Intelligent Energy alcançou 7,5 horas de tempo de voo em um protótipo de 25 quilogramas em 2025, mas carregou um prêmio de preço de USD 18.000 e cartuchos de hidrogênio complexos. O Comando de Operações Especiais dos EUA adquiriu 200 módulos Protonex em 2024 para testar essa troca, sugerindo que as células de combustível ganharão participação em missões de alto valor e longo alcance. Os desenvolvedores visam atingir menos de USD 10.000 por quilowatt e armazenamento em estado sólido até 2027, marcos que poderiam deslocar uma parcela do tamanho do mercado de pequenos VANTs para as células de combustível.

Análise Geográfica

A América do Norte gerou 46,91% da receita de 2025, impulsionada por USD 1,1 bilhão em dotações do DoD para pequenos VANTs abrangendo as linhas Future Tactical UAS, Short-Range Reconnaissance e Lethal Miniature Aerial Missile System. O contrato de entrega indefinida concedido pelo Exército dos EUA à AeroVironment em março de 2024 para variantes do Switchblade exemplifica a aquisição em massa que ancora a dominância regional. O Canadá destinou CAD 320 milhões (USD 166,81 milhões) em 2024 para mini-VANTs para patrulha no Ártico, empregando drones em vez de aeronaves de patrulha para cobertura polar econômica. O México seguiu em 2025 com uma compra de USD 45 milhões de quadricópteros para missões de contra-narcóticos, sinalizando crescente demanda de segurança interna.

A região Ásia-Pacífico tem projeção de registrar o maior crescimento a uma CAGR de 12,45% até 2031, liderada por programas nacionais na China, Índia e Coreia do Sul que visam a autonomia estratégica enquanto reduzem sua exposição aos controles de exportação ocidentais. A Corporação da Indústria de Aviação da China introduziu a munição de loitering Blowfish A3 em 2024 para potencial implantação em cenários do estreito de Taiwan. A Coreia do Sul assinou um contrato de quadricópteros de KRW 85 bilhões (aproximadamente USD 57,68 milhões) com a Firstec em 2024 para aprimorar a vigilância de fronteiras e reduzir a dependência externa. A Austrália escolheu os drones VTOL Aerosonde HQ da Textron para ISR embarcado em 2025, sinalizando demanda focada no setor marítimo.

A Europa representou 28% das vendas de 2025, inflacionada por pedidos ucranianos em tempo de guerra, mas prejudicada pelas restrições ITAR que complicam a transferência de tecnologia dos EUA. O Ministério da Defesa do Reino Unido financiou GBP 75 milhões em drones domésticos da QinetiQ em 2024, enfatizando a soberania sobre as cadeias de suprimentos. No Oriente Médio, a Israel Aerospace Industries, a Baykar da Turquia e o EDGE Group dos Emirados Árabes Unidos exploram regras de exportação permissivas para ganhar contratos que empresas ocidentais não podem perseguir sob o ITAR, ampliando assim sua participação regional para 12% do mercado de pequenos VANTs. A América do Sul e a África permanecem incipientes com 6%, mas o programa de vigilância da floresta amazônica do Brasil em 2024 indica que uma adoção mais ampla para segurança interna é iminente.

Panorama regulatório

A regulamentação continua dividida entre a integração no espaço aéreo civil e as regras de aquisição e cadeia de suprimentos específicas para defesa. Nos Estados Unidos, os requisitos de Remote ID da FAA sob 14 CFR Part 89 aplicam-se a drones que devem ser registrados, exigindo transmissão de Remote ID ou operação dentro de uma FAA-Recognized Identification Area (FRIA), o que aumenta as considerações de conformidade e equipamento para muitas frotas comerciais e de uso duplo de pequenos UAVs. Na Europa, as regras da EASA para operações de UAS continuam a amadurecer em torno de vias de aprovação baseadas em risco, e em junho de 2026 a EASA atualizou suas Easy Access Rules para UAS para incorporar o pacote JARUS SORA 2.5, reforçando casos de segurança padronizados para operações mais complexas.

No lado da defesa, a política está cada vez mais orientada para a implantação rápida e a aquisição baseada em conformidade. O Departamento de Defesa dos EUA emitiu, em julho de 2025, o memorando Unleashing U.S. Military Drone Dominance, reclassificando os drones do Grupo 1 e Grupo 2 como bens consumíveis em vez de propriedade durável para reduzir o atrito na aquisição e no treinamento, e o Corpo de Fuzileiros Navais dos EUA seguiu com o MARADMIN 537/25 para implementar as mudanças de política do Secretário de Defesa para aquisição e treinamento de pequenos UAS. Os requisitos de interoperabilidade e aeronavegabilidade da OTAN referenciados no relatório (como o STANAG 4703), juntamente com as restrições da cadeia de suprimentos dos EUA, incluindo restrições relacionadas à NDAA sobre determinados eletrônicos de origem chinesa, aumentam a ênfase em documentação, rastreabilidade e comunicações seguras como fatores na elegibilidade de fornecedores.

Análise da cadeia de valor

A cadeia de valor de pequenos UAVs abrange insumos upstream de eletrônicos e armazenamento de energia (semicondutores, componentes de navegação GNSS/IMU, rádios, câmeras, células de íon-lítio e, em casos emergentes, pilhas de células a combustível) até a integração de célula e propulsão, cargas úteis de missão e pilhas de software que possibilitam a autonomia e o comando e controle resiliente. A montagem e os testes estão cada vez mais organizados em torno de arquiteturas abertas modulares, de modo que as células possam aceitar múltiplos tipos de carga útil (EO/IR, guerra eletrônica, retransmissão de comunicações), enquanto atualizações de software e aplicativos de missão fornecem diferenciação. A jusante, a cadeia se estende ao treinamento, peças de reposição, reparo e revisão, gestão de chaves de criptografia e fluxos de exploração de dados que conectam drones em nível de esquadra a sistemas de gerenciamento de campo de batalha.

O risco da cadeia de suprimentos está concentrado em componentes, e não em células básicas, especialmente baterias, motores, ímãs/terras raras e computação especializada e redes seguras, que podem se tornar gargalos durante o aumento rápido de escala. O contexto do relatório destaca movimentos ativos em direção à integração vertical e ao fornecimento doméstico (por exemplo, a aquisição de baterias pela Teledyne em 2024), refletindo a preferência dos compradores por eletrônicos rastreáveis e conformes e reposição garantida. A coordenação da indústria e o engajamento político também moldam a cadeia: a AUVSI realizou seu Hill Day de 2026 em 24 de junho em Washington, D.C., reunindo mais de 100 líderes do setor em torno da política de autonomia, ressaltando como os padrões, os requisitos de segurança e as regras de aquisição influenciam cada vez mais a seleção de fornecedores e o equilíbrio entre produzir internamente e comprar em todos os níveis.

Cenário Competitivo

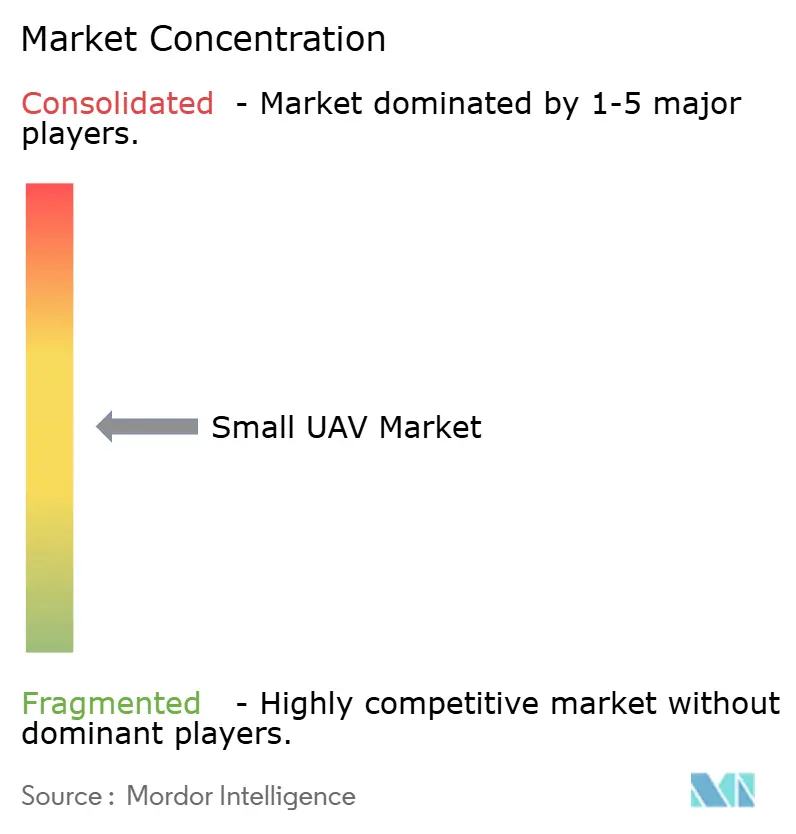

O mercado de pequenos VANTs apresenta fragmentação moderada: os cinco principais fornecedores, Northrop Grumman Corporation, AeroVironment, Inc., Teledyne Technologies Incorporated, Elbit Systems Ltd. e Lockheed Martin Corporation, capturaram uma participação significativa da receita de defesa de 2025. Os titulares alavancam frotas instaladas e contratos de sustentação, mas enfrentam pressão sobre as margens à medida que os compradores exigem sistemas de arquitetura aberta que commoditizam as estruturas. A Anduril e a Skydio, apoiadas por capital de risco, corroem a participação ao agrupar software de IA de borda que contorna o bloqueio de GPS, um diferencial que os fornecedores legados retrofitam a um custo mais elevado.

Os movimentos estratégicos centram-se na integração vertical e em fusões e aquisições de software. A aquisição de baterias de USD 180 milhões pela Teledyne em 2024 garante o fornecimento de células em meio a prazos de entrega de 12 meses para células de íons de lítio. A Northrop Grumman investiu USD 200 milhões para triplicar seu espaço de produção no Mississippi até 2025, indicando crescente demanda por plataformas de ataque autônomo. Enquanto isso, a Baykar e o EDGE Group aproveitam a flexibilidade da política de exportação para atender compradores africanos e do Oriente Médio que estão restritos ao fornecimento dos EUA, remodelando a concorrência geográfica.

A atividade de patentes corrobora a mudança em direção à autonomia: o Escritório de Patentes e Marcas dos EUA concedeu 340 patentes de autonomia para pequenos VANTs em 2024, um aumento de 25% em relação ao ano anterior, com Anduril, Shield AI e Skydio respondendo por 40% das concessões. As barreiras de conformidade também aumentam; as regras de aeronavegabilidade STANAG 4703 da OTAN e a proibição da Seção 848 da Lei de Autorização de Defesa Nacional dos EUA sobre eletrônicos chineses exigem cadeias de suprimentos transparentes que favorecem as principais empresas de defesa estabelecidas. As startups que combinam software de IA com hardware em conformidade estão posicionadas para capturar participação incremental no mercado de pequenos VANTs.

Líderes do Setor de Pequenos VANTs

Northrop Grumman Corporation

AeroVironment, Inc.

Teledyne Technologies Incorporated

Lockheed Martin Corporation

Elbit Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma grande oportunidade acionável está na interseção entre a implantação em massa e as atualizações de sobrevivência, onde os compradores estão adquirindo células atribuíveis (attritable) e, ao mesmo tempo, pagando por recursos contra guerra eletrônica (rádios criptografados de salto de frequência e autonomia embarcada) que preservam a utilidade em ambientes com interferência. O Departamento de Defesa dos EUA já moveu a política nessa direção com o memorando Unleashing U.S. Military Drone Dominance de julho de 2025, e articulou metas de implantação de drones em nível de esquadra até o final de 2026, pressionando os fornecedores a transformar em produto configurações de baixo custo com ciclos mais rápidos de treinamento e reposição. Essa postura de aquisição amplia o espaço em branco para fornecedores que possam combinar hardware conforme com lançamentos frequentes de software (autonomia, navegação em ambientes com degradação de GPS e auxílios de mira) e entregar pacotes de sustentação que mantenham as frotas em nível de unidade prontas para missão em altas taxas de atrito.

Outra oportunidade está emergindo na defesa de bases e do território nacional, onde a demanda está se movendo além do drone em si em direção a sistemas integrados de detecção-rastreamento-identificação-neutralização e aos sensores que os acionam. Em abril de 2026, a JIATF-401 comprometeu mais de 600 milhões de dólares para expandir as capacidades contra aeronaves não tripuladas para a Operação Epic Fury e iniciativas relacionadas, e em julho de 2026 a AeroVironment recebeu um IDIQ de 500 milhões de dólares para o Programa JIATF-401 Domestic Shield, com uma ordem de tarefa de 80,5 milhões de dólares para implantações do Titan-MS destinadas à defesa de bases do Comando de Ataque Global da Força Aérea dos EUA. Esses programas criam requisitos subsequentes para comando e controle interoperável, integração de cargas úteis multissensores, comunicações reforçadas e alta capacidade de fabricação, ao mesmo tempo em que reforçam a demanda por eletrônicos rastreáveis e conformes com a NDAA em toda a cadeia de pequenos UAVs.

Desenvolvimentos recentes do setor

- Julho de 2026: A AeroVironment recebeu um IDIQ de três anos e 500 milhões de dólares para o Programa JIATF-401 Domestic Shield, focado em capacidades contra UAS. A adjudicação amplia a posição da AeroVironment para além das plataformas de pequenos UAVs, entrando na proteção de instalações e em arquiteturas de sensoriamento/neutralização em camadas, alinhando-se com a expansão da aquisição para defesa nacional e de bases.

- Outubro de 2025: O Exército dos EUA concedeu à Skydio um contrato de 7,9 milhões de dólares no âmbito do programa Short-Range Reconnaissance (SRR) Tranche 2 para fornecer UAS pequenos X10D fabricados domesticamente, incluindo suporte e treinamento. O contrato reforça a demanda por drones táticos fabricados nos EUA e alinhados com a NDAA, e destaca como o treinamento e a sustentação estão sendo agrupados para acelerar a adoção pelas unidades.

- Março de 2024: A AeroVironment venceu um contrato de entrega indefinida de cinco anos para fornecer drones Switchblade. A adjudicação institucionalizou a aquisição de munições circulantes em nível de esquadra e reforçou um padrão de demanda impulsionado pela reposição que favorece fornecedores com produção escalável e cadeias de suprimentos confiáveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de pequenos UAVs abrange as vendas de aeronaves não tripuladas pilotadas remotamente ou autônomas com até 25 kg de peso máximo de decolagem, tipicamente operadas abaixo de 400 pés, juntamente com a energia embarcada relacionada e o controle necessário para o voo.

Exclusões do escopo: excluímos drones amarrados e aeronaves não tripuladas acima de 25 kg de MTOW.

Visão geral da segmentação

- Por Tipo de Asa

- Asa Fixa

- Asa Rotativa

- Híbrido

- Por Classe de Tamanho

- Nano/Micro (Menos de 2 kg)

- Mini (2 a 20 kg)

- Pequeno (20 a 150 kg)

- Por Aplicação

- Inteligência, Vigilância e Reconhecimento (ISR)

- Combate – Munição de Loitering

- Logística e Reabastecimento

- Guerra Eletrônica (GE)

- Treinamento e Simulação

- Por Tipo de Propulsão

- Motor de Combustão Interna

- Baterias

- Células de Combustível

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental nos ajudou a definir os limites do mercado e a construir as premissas iniciais de demanda e precificação que foram posteriormente testadas em entrevistas. Utilizamos fontes públicas como orientações e alertas de segurança de autoridades de aviação civil, documentos de orçamento de defesa e avisos de aquisição, estatísticas oficiais de comércio de importação e exportação, e referências de normas e aeronavegabilidade que tratam de operações de aeronaves não tripuladas.

Para completar a visão, também revisamos periódicos revisados por pares sobre tecnologia de UAV e limites de desempenho, bases de dados de patentes para acompanhar áreas de foco como autonomia e baterias, e publicações governamentais ou de agências sobre regras e fiscalização do espaço aéreo. Registros de empresas, apresentações a investidores, sites de associações e imprensa confiável foram usados para confirmar o cronograma de programas, o posicionamento de produtos e a atividade regional. Quando relevante, uma assinatura paga para dados financeiros de empresas e inteligência de notícias foi utilizada seletivamente para verificar cruzadamente divisões de receita e sinais de contratos importantes. As fontes listadas aqui não são exaustivas, e outras referências públicas também foram usadas para coleta, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

Entrevistas primárias e pesquisas foram usadas para validar a demanda unitária, as faixas de preço e as restrições de adoção entre operadores de defesa e usuários civis e comerciais. Conversamos com uma combinação de fabricantes, fornecedores de subsistemas, integradores e partes interessadas de operações na Ásia-Pacífico, EMEA e Américas, de modo que as premissas documentais pudessem ser verificadas, corrigidas e depois aplicadas de forma consistente no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | Ásia-Pacífico: 41% |

| Nível intermediário: 52% | Líderes funcionais/de unidade: 38% | EMEA: 32% |

| Empresas menores: 20% | Gerentes: 47% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a demanda de UAV de defesa e civil é reconstruída a partir de sinais de aquisição, limites de peso das plataformas e taxas de adoção observáveis por aplicação. Essa demanda é então convertida em valor usando faixas típicas de precificação de sistemas. Para manter o resultado fundamentado, verificações seletivas bottom-up são aplicadas, como o preço médio de venda amostrado multiplicado pelos volumes de unidades estimados para as classes comuns de pequenos UAVs, e verificações de fornecedores e canais onde há informações utilizáveis disponíveis.

As principais entradas do modelo incluem (ilustrativamente) o número de programas ativos de UAV e aquisições planejadas, a adoção em casos de uso de inspeção e mapeamento, as necessidades típicas de carga útil e autonomia que alteram o mix de plataformas, a movimentação do preço médio de venda por classe, e as restrições operacionais regulatórias que moldam como os sistemas são implantados. Quando as informações diretas de unidades estão incompletas, as lacunas são tratadas usando proporções substitutas de programas comparáveis e depois retestadas por meio de feedback de especialistas.

Para as previsões, usamos principalmente a análise de cenários, pois o momento da aquisição e a adoção civil podem se mover em etapas em vez de forma suave. Os cenários estão vinculados a variáveis como direção orçamentária, flexibilização ou aperto regulatório e o ritmo da escalada comercial, e depois são alinhados com o consenso das entrevistas antes que o caminho final de crescimento seja finalizado.

Validação de Dados e Ciclo de Atualização

Os resultados são comparados com sinais independentes, como anúncios de aquisição, direção do fluxo comercial e mudanças relatadas na capacidade de produção, e depois grandes variações são investigadas antes da aprovação final. Uma segunda revisão por analista é realizada para reverificar entradas essenciais, conversões de moeda e alinhamento de anos, seguida de uma revisão final para garantir a consistência interna entre regiões e aplicações.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorre um evento material, como uma grande mudança regulatória ou uma grande mudança de aquisição. Antes da entrega, fazemos uma última verificação de atualização para que o cliente receba a visão mais atual que possa ser sustentada por dados visíveis e confirmação de especialistas.

Comparação da Estimativa de Mercado de Pequenos UAVs da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para pequenos UAVs frequentemente variam porque os estudos nem sempre contam as mesmas classes de peso, modos de operação e usos finais, e também usam anos-base diferentes. As diferenças também aparecem quando uma estimativa se apoia mais em premissas do tipo embarque, enquanto outra se baseia mais em programas de gastos e indicadores de adoção.

Os principais fatores de divergência neste mercado são geralmente o limite de peso usado para pequenos UAVs, se drones micro e nano são contados, e se o valor é tratado como uma visão apenas da célula ou uma visão mais ampla do sistema. O momento cambial e a cadência de atualização também podem alterar o total, especialmente quando os cronogramas de aquisição se deslocam entre anos e as faixas de preço são atualizadas em momentos diferentes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,73 bilhão de dólares (2026) | |

| Consultoria Global A | 5,81 bilhões de dólares (2024) | Usa um ano-base diferente e parece adotar uma definição mais ampla de pequeno UAV (por exemplo, drones compactos com menos de 55 lb em muitos usos civis), o que pode expandir o conjunto de unidades contabilizadas além de um limite de 25 kg. |

| Grupo de Pesquisa Setorial B | 5,90 bilhões de dólares (2024) | Posiciona o mercado como pequenos drones, incluindo as classes micro, mini e nano, o que provavelmente inclui volumes adicionais de consumo e comerciais leves e eleva os totais de valor em comparação com uma definição mais restrita de peso da aeronave. |

A tabela mostra que a maior discrepância é impulsionada pela escolha do ano-base e pela amplitude do conjunto de drones contabilizado. No escopo da Mordor Intelligence, apenas células de pequenos UAVs até 25 kg são contabilizadas e drones amarrados são excluídos, o que mantém os totais atrelados a um conjunto de demanda mais restrito. Com entradas que podem ser rastreadas até sinais de aquisição, indicadores de adoção e faixas de preço realistas, o resultado é mais fácil de repetir e reconciliar a cada atualização anual.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pequenos VANTs?

O mercado de pequenos VANTs está avaliado em USD 1,73 bilhão em 2026 e tem projeção de atingir USD 2,92 bilhões até 2031 a uma CAGR de 11,04%.

Qual classe de tamanho lidera as aquisições atualmente?

Os mini-VANTs com peso de 2 a 20 quilogramas detinham 56,76% da receita de 2025 devido ao seu equilíbrio entre autonomia e capacidade de carga útil.

Por que os projetos VTOL híbridos estão ganhando popularidade?

Eles eliminam a necessidade de pistas ou equipamentos de lançamento, possibilitando missões de reconhecimento e ataque a partir de navios e bases austeras.

Qual tendência de propulsão é mais disruptiva?

Os sistemas de células de combustível de hidrogênio, crescendo 13,83% ao ano, prometem seis horas de autonomia para ISR profundo, apesar do maior custo e da complexidade logística.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está se expandindo a uma CAGR de 12,45% até 2031, impulsionada por programas nacionais na China, Índia e Coreia do Sul.

Qual tecnologia está ajudando os pequenos VANTs a permanecerem operacionais quando os sinais de GPS são bloqueados?

Os compradores de defesa estão equipando drones com rádios criptografados AES-256 com salto de frequência e navegação por IA a bordo, atualizações que adicionam USD 8.000–12.000 por unidade, mas mantêm os links de controle intactos em ambientes de guerra eletrônica.

Página atualizada pela última vez em: