Tamanho e Participação do Mercado de Software de Gestão de Produtividade dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 26.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 50.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Produtividade dos Estados Unidos por Mordor Intelligence

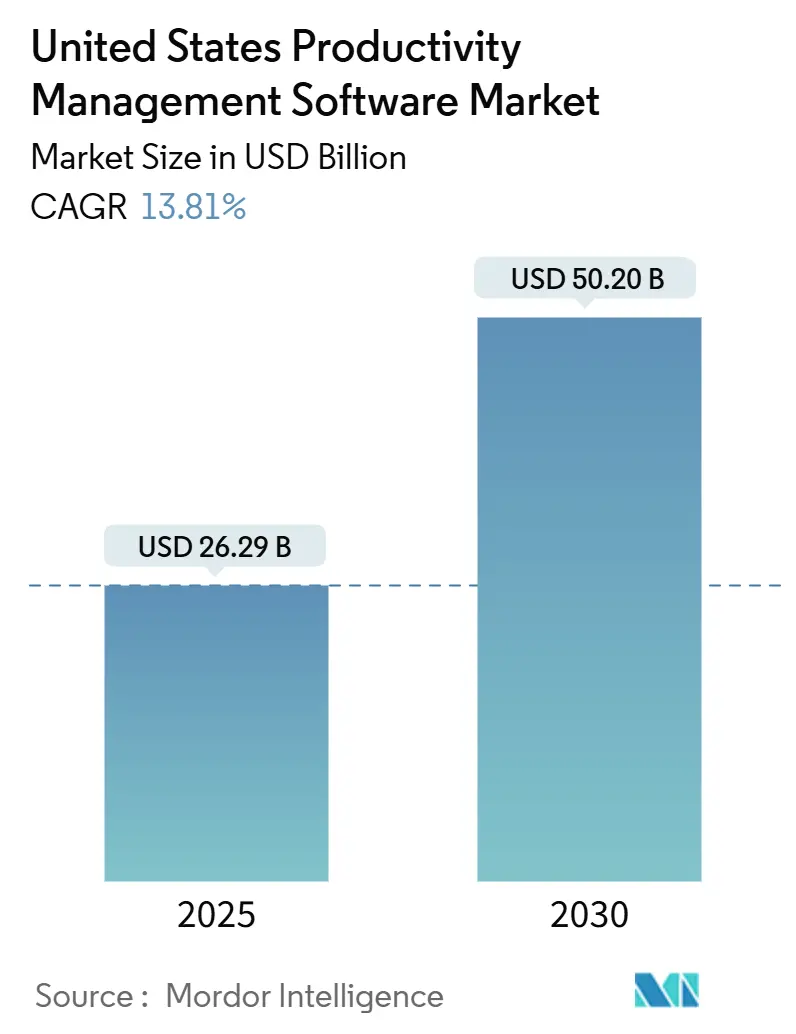

O tamanho do mercado de software de gestão de produtividade dos Estados Unidos foi de USD 26,29 bilhões em 2025 e está previsto para atingir USD 50,20 bilhões até 2030, representando um CAGR de 13,81% ao longo do período. Essa expansão reflete a urgência dos empregadores em orquestrar forças de trabalho distribuídas, resolver restrições de talentos e incorporar rotinas orientadas por dados que superam as plataformas de projetos legadas. A implantação nativa em nuvem detém clara predominância, impulsionada pelo avanço do FedRAMP e pela inovação dos fornecedores em colaboração em tempo real. As pequenas e médias empresas intensificam a demanda porque a automação de baixo código lhes permite replicar o rigor de processos de empresas maiores sem aumentar o quadro de funcionários. O mix de funcionalidades também está mudando, à medida que as empresas redirecionam orçamentos do rastreamento básico de tarefas para inteligência de negócios com inteligência artificial que identifica gargalos antes que comprometam os prazos. Por fim, obrigações de conformidade — do HIPAA às atualizações das regras da SEC — estão levando os compradores a plataformas que incorporam trilhas de auditoria e controles de permissão granulares.

Principais Conclusões do Relatório

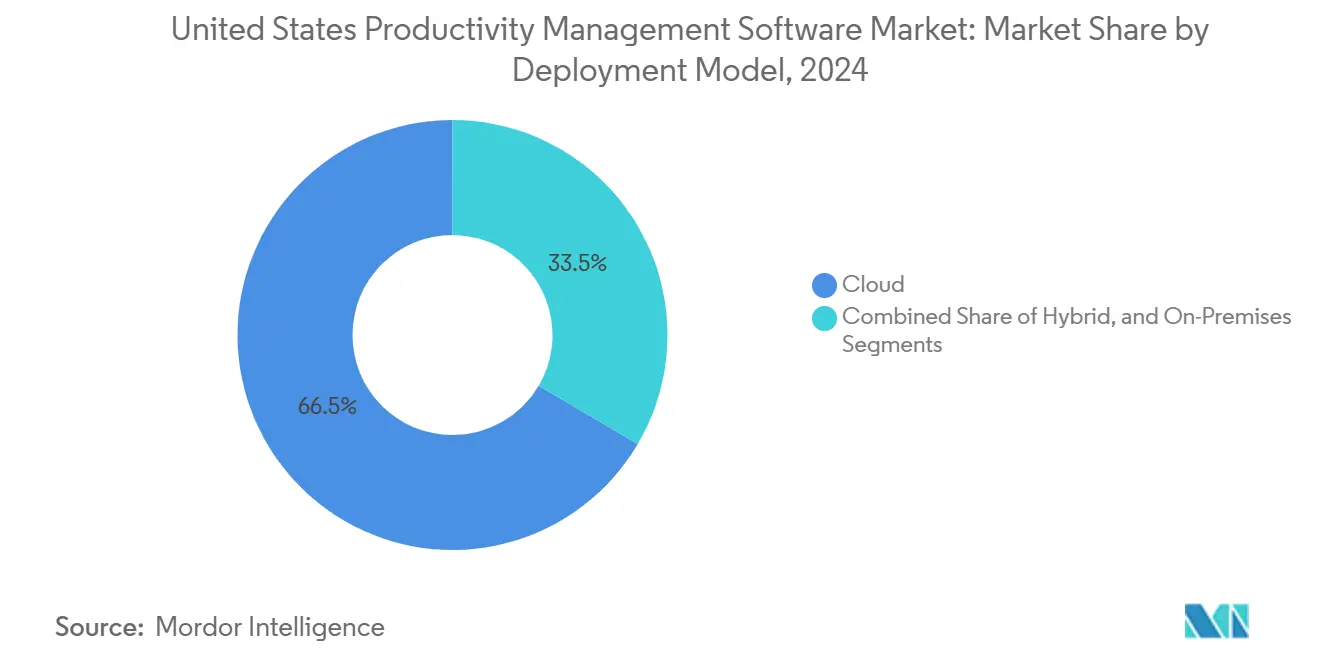

- Por modelo de implantação, as soluções em nuvem capturaram 66,54% da receita em 2024; as arquiteturas híbridas estão projetadas para registrar a taxa de crescimento mais rápida, de 14,92%, de 2024 a 2030.

- Por porte da organização, as PMEs detinham 63,41% da participação do mercado de software de gestão de produtividade dos Estados Unidos em 2024, enquanto o mesmo segmento está posicionado para expandir a um CAGR de 15,11% até 2030.

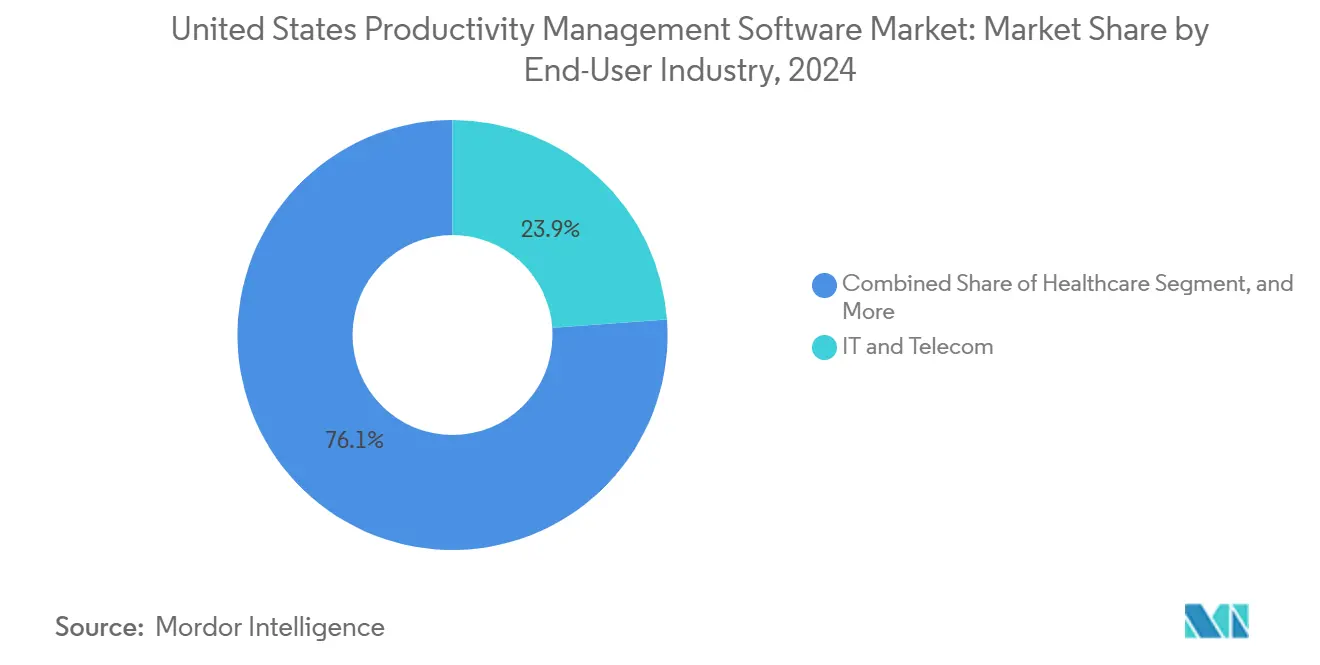

- Por setor do usuário final, TI e telecomunicações detinham 23,86% do tamanho do mercado de software de gestão de produtividade dos Estados Unidos em 2024, enquanto a saúde avança a um CAGR de 13,88%.

- Por funcionalidade, a gestão de projetos e tarefas reteve 37,74% do tamanho do mercado de software de gestão de produtividade dos Estados Unidos em 2024; inteligência de negócios e relatórios está no caminho de um CAGR de 13,97% até 2030.

- Por região, o Sul respondeu por 34,63% da participação do mercado de software de gestão de produtividade dos Estados Unidos em 2024, e o Oeste está projetado para registrar um CAGR de 14,23% até 2030.

Tendências e Perspectivas do Mercado de Software de Gestão de Produtividade dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção acelerada nativa em nuvem | +2.8% | Nacional, foco no Oeste e Nordeste | Médio prazo (2 a 4 anos) |

| Mudança para modelo de trabalho híbrido e remoto | +3.2% | Nacional, centros metropolitanos | Curto prazo (≤ 2 anos) |

| Análise de produtividade com inteligência artificial | +2.5% | Oeste e Nordeste | Médio prazo (2 a 4 anos) |

| Adoção de automação de baixo código em PMEs | +2.1% | Sul e Meio-Oeste | Curto prazo (≤ 2 anos) |

| Necessidades de transparência orientadas por conformidade | +1.9% | Setores regulamentados | Longo prazo (≥ 4 anos) |

| Modelos de fluxo de trabalho específicos por setor | +1.7% | Saúde e BFSI | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Modelo de Trabalho Híbrido e Remoto

Os arranjos híbridos evoluíram de medida provisória para política permanente, com 67% dos profissionais dividindo agora seu tempo entre o escritório e o lar, uma tendência que elevou as expectativas em relação à comunicação assíncrona, coautoria de arquivos e visibilidade de agendas.[1]Thomson Reuters, "Relatório sobre o Futuro dos Profissionais 2024," thomsonreuters.com Empresas que implantaram suítes de produtividade unificadas registraram conclusão de projetos 19% mais rápida e reduziram o tempo de reuniões em 31%. Essas melhorias foram atribuídas a quadros de tarefas centralizados e atualizações de status geradas automaticamente. O impulso para proteger o bem-estar dos funcionários também favorece plataformas que limitam notificações fora do horário de trabalho e oferecem modos móveis offline. Os centros metropolitanos, de Nova York a São Francisco, são campos de prova porque a densidade de trabalho do conhecimento acelera os ciclos de feedback que aprimoram funcionalidades. Fornecedores que apresentam análises de sentimento da equipe sem rastreamento intrusivo ganham vantagem competitiva, especialmente entre clientes regulamentados que precisam equilibrar transparência com privacidade. As perspectivas de crescimento permanecem sólidas para provedores que integram vídeo, chat e gestão de tarefas de forma contínua em uma única interface.

Adoção Acelerada Nativa em Nuvem

As credenciais de nuvem pública tornaram-se requisito básico à medida que as empresas realocam cargas de trabalho; os registros FedRAMP para software de colaboração ultrapassaram 2.000 em 2024, evidenciando o apetite federal por opções seguras de nuvem.[2]Asana Inc., "Resultados Financeiros do 3º Trimestre do Exercício Fiscal 2025," asana.com A migração resultou em aumentos documentados de produtividade de 23%, principalmente por meio da redução da troca de contexto e do acesso móvel a qualquer momento. Uma vez na infraestrutura de nuvem, os fornecedores lançam atualizações de funcionalidades com rapidez, encurtando os ciclos de trimestral para quinzenal, o que consolida o uso. Os fornecedores tradicionais de soluções locais enfrentam perda de clientes, a menos que migrem para caminhos de SaaS ou híbridos. Os gastos regionais com nuvem são mais elevados na Costa Oeste, embora os estados do Sul estejam reduzindo a diferença à medida que os centros de dados de hiperescaladores se proliferam. No médio prazo, certificações como SOC 2 e ISO 27001 influenciarão ainda mais a seleção de provedores, criando vantagem competitiva para fornecedores que investem continuamente em infraestrutura de conformidade.

Análise de Produtividade com Inteligência Artificial

Setenta e cinco por cento das grandes organizações dos Estados Unidos incorporaram inteligência artificial em pelo menos um fluxo de trabalho de produtividade durante 2024, e 42% relataram ganhos mensuráveis de eficiência em menos de meio ano. O lançamento do Rovo pela Atlassian demonstra como consultas em linguagem natural e grafos de conhecimento reduzem o tempo de busca por artefatos históricos de projetos.[3]Atlassian Corporation, "Resultados do 1º Trimestre do Exercício Fiscal 2025," atlassian.com O agendamento preditivo agora sinaliza marcos atrasados com dias de antecedência, enquanto a classificação automática direciona tarefas ao funcionário mais adequado, reduzindo retrabalho. Os efeitos de rede de dados se ampliam porque os modelos de desempenho se refinam a cada projeto concluído, aumentando a fidelização de clientes. Compradores com foco em segurança exigem inteligência artificial explicável, levando os fornecedores a publicar a linhagem dos modelos e auditorias de viés. As empresas de médio porte adotam a inteligência artificial em ritmo moderado, mas ainda gravitam em torno de plataformas que oferecem recomendações prescritivas prontas para uso, que não exigem cientistas de dados internos.

Adoção de Automação de Baixo Código em PMEs

A precificação por assinatura e os construtores visuais de fluxo de trabalho eliminam barreiras técnicas, permitindo que empresas menores automatizem aprovações, roteamento de faturas e integração de clientes sem escrever código. As PMEs que implantaram funcionalidades de baixo código relataram ciclos 35% mais rápidos para processos principais, um benefício particularmente pronunciado em regiões com oferta restrita de mão de obra, como o Sul. As bibliotecas de modelos reduzem as curvas de aprendizado, enquanto os conectores de marketplace integram ferramentas de contabilidade, CRM e suporte. Os fornecedores cortejam redes de revendedores para ampliar seu alcance, pois as jornadas de compra das PMEs frequentemente dependem de parceiros de soluções locais. A concorrência se intensifica em torno de faixas baseadas em uso que escalam de forma previsível com o número de funcionários, evitando despesas de capital. No curto prazo, as plataformas que combinam baixo código com sugestões de inteligência artificial ampliarão a vantagem ao automatizar a criação de regras e destacar gargalos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com privacidade e segurança de dados | -1.8% | Setores regulamentados | Médio prazo (2 a 4 anos) |

| Altos custos de migração de ferramentas legadas | -2.3% | Grandes empresas | Longo prazo (≥ 4 anos) |

| Saturação do mercado entre fornecedores generalistas | -1.4% | Segmento de médio porte | Curto prazo (≤ 2 anos) |

| Padrões fragmentados entre plataformas | -1.1% | Configurações com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Segurança de Dados

O registro granular de atividades, embora vital para a transparência, levanta alarmes sobre vigilância de funcionários e residência de dados. O alcance extraterritorial da Lei de Dados da UE agora se estende a fornecedores dos Estados Unidos que processam dados de cidadãos europeus, obrigando-os a aderir a controles rigorosos de consentimento e transferência. Compradores do setor financeiro e de saúde acrescentam vários meses de testes de penetração e revisão de políticas antes da entrada em operação, prolongando os ciclos de vendas. As regras de localização de dados incentivam implantações híbridas, garantindo que registros sensíveis permaneçam localmente e limitando o potencial de receita de SaaS. A resistência da força de trabalho é outro obstáculo: 34% das empresas relataram rejeição quando as ferramentas pareciam intrusivas. Fornecedores que defendem a privacidade por design — incluindo anonimização padrão e painéis baseados em funções — estão melhor posicionados para acalmar a inquietação das partes interessadas.

Altos Custos de Migração de Ferramentas de Projetos Legadas

As empresas frequentemente investem entre USD 150.000 e USD 500.000 em orçamentos de migração que cobrem mapeamento de dados históricos, reescrita de integrações personalizadas e treinamento de usuários. A operação paralela dos sistemas antigo e novo prolonga os períodos de retorno do investimento e sobrecarrega os recursos de TI. Scripts personalizados incorporados em plataformas locais legadas complicam as rotinas de exportação, especialmente quando os fluxos de trabalho estão vinculados a módulos de ERP proprietários. A relutância dos executivos aumenta se iniciativas de transformação anteriores ultrapassaram prazos ou orçamentos. Para aliviar o ônus, os fornecedores oferecem equipes dedicadas de migração e utilitários de API que replicam configurações em dias, em vez de semanas. Mesmo assim, setores conservadores como serviços públicos e defesa podem adiar a transição até que prazos de fim de vida útil forcem a ação, amortecendo o crescimento de receita no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Nuvem Domina a Escala, o Híbrido Constrói Confiança

A nuvem respondeu por 66,54% da receita de 2024, refletindo a confiança na capacidade elástica e nas certificações de segurança acumuladas pelos hiperescaladores. As opções híbridas, no entanto, registram um CAGR de 14,92%, tornando-se o próximo ponto de inflexão no mercado de software de gestão de produtividade dos Estados Unidos, pois preservam a governança de dados local enquanto desbloqueiam análises em nuvem. O tamanho do mercado de software de gestão de produtividade dos Estados Unidos para implantações híbridas deve expandir significativamente entre 2025 e 2030, impulsionado por sistemas hospitalares e instituições financeiras que precisam segregar conjuntos de dados regulamentados.

Os roteiros dos fornecedores oferecem cada vez mais microsserviços portáteis que permitem aos administradores migrar cargas de trabalho individualmente, reduzindo o tempo de inatividade. Casos de sucesso de agências federais que adotam pilhas híbridas autorizadas pelo FedRAMP oferecem segurança aos adotantes tardios. Por sua vez, as suítes puramente locais continuam a declinar, exceto em ambientes classificados. As apostas competitivas dependerão da habilidade com que os fornecedores empacotam faturamento unificado, logon único e painéis de monitoramento entre ambientes.

Por Porte da Organização: A Dominância das PMEs Remodela o Modelo de Comercialização

As PMEs detinham 63,41% de participação em 2024 e também registraram o CAGR mais rápido, de 15,11% — uma raridade no domínio de software empresarial. Essa dupla conquista evidencia como as faixas de assinatura com boa relação custo-benefício e as integrações de marketplace desbloqueiam fluxos de trabalho de nível empresarial para equipes pequenas. A participação do mercado de software de gestão de produtividade dos Estados Unidos atribuível às PMEs é grande o suficiente para que os fornecedores criem canais de suporte dedicados e fóruns comunitários, garantindo um processo de integração ágil.

As grandes organizações estão concentrando seus gastos em aumento por inteligência artificial e análises aprofundadas, em vez de depender exclusivamente de licenças por assento, o que está levando os fornecedores a adotar precificação orientada por resultados ou pacotes baseados em valor. Parceiros de canal que compreendem os pontos de dor das PMEs — como automação de contabilidade ou roteamento de chamados de clientes — alcançam taxas de adesão mais elevadas. A onda das PMEs é mais forte no Sul e no Meio-Oeste, onde empresas tradicionais de manufatura, construção e serviços profissionais buscam digitalizar sem inflar a folha de pagamento.

Por Setor do Usuário Final: A Saúde Avança com Conformidade e Complexidade do Cuidado

TI e telecomunicações responderam por 23,86% da receita de 2024, impulsionados por sprints ágeis de produtos e equipes de DevOps distribuídas globalmente. A saúde, no entanto, está projetada para registrar um CAGR de 13,88% até 2030, conferindo-lhe o crescimento mais rápido no mercado de software de gestão de produtividade dos Estados Unidos. A coordenação de ensaios clínicos, os relatórios de HIPAA e o agendamento de telemedicina exigem mecanismos de fluxo de trabalho seguros e flexíveis — áreas em que fornecedores horizontais criam modelos setoriais ou fazem parcerias com especialistas em tecnologia da saúde.

Os compradores do setor BFSI priorizam trilhas de auditoria e mapeamento SOC 2, enquanto as empresas de varejo se apoiam no alinhamento de calendários de inventário e promoções. A adoção no setor manufatureiro centra-se na visibilidade da cadeia de suprimentos e nos ciclos de qualidade. A adoção no setor educacional cresce à medida que as universidades combinam a orquestração de projetos de pesquisa com a digitalização administrativa. A demanda governamental cresce de forma constante após reformas nas políticas de nuvem que favorecem SaaS comercial pronto para uso, desde que as linhas de base altas do FedRAMP sejam atendidas.

Por Funcionalidade: A Inteligência Assume o Centro do Palco

A gestão de projetos e tarefas ainda responde por 37,74% do valor de 2024, consolidando seu papel como módulo âncora. No entanto, inteligência de negócios e relatórios registra um CAGR de 13,97%, elevando sua contribuição para o tamanho do mercado de software de gestão de produtividade dos Estados Unidos no nível de segmento. As organizações estão agora migrando de rastrear "o que aconteceu" para prever "o que acontecerá", impulsionando os gastos em painéis que correlacionam esforço com receita ou risco.

Os fornecedores incorporam sugestões de inteligência artificial nos relatórios, destacando desequilíbrios de recursos ou a probabilidade de atraso em um cronograma. O controle de tempo permanece essencial em consultoria porque registros precisos impulsionam a exatidão do faturamento. O planejamento de recursos atrai interesse de projetos de capital em construção e serviços públicos, onde o sequenciamento de materiais e equipes determina a margem. As funcionalidades de colaboração não são mais diferenciadoras; elas precisam existir, mas raramente influenciam decisões, a menos que estejam associadas à coautoria de documentos e ao histórico de versões.

Análise Geográfica

As diferenças de desempenho regional refletem amplamente os mixes industriais locais. Os estados do Sul combinam manufatura, logística e corredores tecnológicos em crescimento, que juntos absorvem licenças para sequenciamento de projetos, alocação de recursos e rastreamento de conformidade. As forças de trabalho tecnológicas que migram de metrópoles costeiras estão elevando a sofisticação dos compradores, levando os fornecedores a equilibrar funcionalidades robustas com faixas de preço acessíveis. O Sul manteve uma participação de receita de 34,63% em 2024 devido à sua presença industrial diversificada e às contínuas relocações corporativas em busca de custos operacionais mais baixos. Ao mesmo tempo, o Oeste desfruta de um CAGR de 14,23% que afasta qualquer noção de saturação. Os ecossistemas centrados em tecnologia ao redor de São Francisco e Seattle canalizam feedback antecipado para os fornecedores, acelerando iterações que se propagam por todo o país.

O Nordeste depende de centros financeiros que demandam funcionalidades de conformidade e baixa latência. O Meio-Oeste registra uma recuperação à medida que fabricantes da região industrial adotam manuais digitais enxutos. Incentivos estaduais para transformação digital, como créditos fiscais para compras de software, inclinam ainda mais as curvas regionais. As diferenças no mercado de trabalho também importam: áreas com grande concentração de desenvolvedores adotam funcionalidades de inteligência artificial de ponta mais cedo, enquanto regiões com oferta de talentos mais restrita optam por ferramentas de baixo código prontas para uso. Os estados do Oeste definem o ritmo da inovação. Programas frequentes de versões beta de produtos são lançados lá, e o capital de risco continua a financiar desafiantes que oferecem copilotos de inteligência artificial ou painéis com reconhecimento de contexto. As leis de privacidade da Califórnia estimulam a adoção antecipada de arquiteturas de privacidade por design, lições que os fornecedores posteriormente implementam em outros lugares.

O Nordeste e o Meio-Oeste avançam em ritmo deliberado. As instituições financeiras em Nova York implantam controles de permissão granulares para atender aos requisitos de supervisão da SEC. Fabricantes e seguradoras centrados em Chicago investem em APIs de integração que vinculam dados de produtividade a sistemas centrais de apólices ou de fábrica. Universidades em ambas as regiões adotam modelos de gestão de subsídios para facilitar a administração de pesquisas multidisciplinares. Em todas as quatro regiões, subsídios estaduais de treinamento em alfabetização digital aceleram a adoção pelos usuários, proporcionando terreno fértil para a venda adicional de novos módulos.

Cenário Competitivo

A intensidade competitiva é moderada. O grupo de topo — Atlassian, Monday.com, Asana e Smartsheet — aproveita a amplitude do ecossistema e a profundidade de integração para defender sua participação. A Atlassian reportou USD 1,06 bilhão em receita trimestral, representando 42% de crescimento anual em nuvem, o que comprova que a migração para nuvem permanece um motor-chave de monetização. A receita da Monday.com atingiu USD 251,1 milhões no segundo trimestre de 2024, com a automação por inteligência artificial como principal alavanca de upsell.

Os desafiantes incluem ClickUp e Notion, ambos financiados para aprimorar suas experiências de usuário e implantar construtores de fluxo de trabalho sugeridos por inteligência artificial. Os especialistas verticais, especialmente na área de saúde, se posicionam incorporando verificações de conformidade com HIPAA e modelos clínicos pré-configurados — uma rota que marginaliza generalistas sem profundidade de domínio. Os fornecedores também correm para publicar APIs públicas e marketplaces de aplicativos, reconhecendo que a interoperabilidade entre plataformas é agora um critério de compra.

As alianças estratégicas emergem como outra força: a Smartsheet integrou o Microsoft Copilot em sua interface, garantindo paridade em capacidades de inteligência artificial sem recriar modelos de fundação internamente. No front de fusões e aquisições, fabricantes menores de soluções pontuais focados em planejamento avançado de recursos são alvos prováveis, pois os incumbentes buscam diferenciação complementar enquanto se protegem contra o excesso de funcionalidades. A rivalidade de preços está migrando para modelos híbridos de assento mais uso, recompensando fornecedores que conseguem vincular custos a resultados de negócios mensuráveis.

Líderes do Setor de Software de Gestão de Produtividade dos Estados Unidos

Atlassian Corporation Public Limited Company

Asana Inc.

Monday.com Ltd.

Smartsheet Inc.

Wrike, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Atlassian registrou receita de USD 1,19 bilhão no terceiro trimestre do exercício fiscal de 2025, um salto de 23% em relação ao ano anterior, à medida que as migrações para nuvem e a plataforma Rovo com inteligência artificial impulsionaram a demanda empresarial por ferramentas integradas de produtividade e gestão do conhecimento.

- Agosto de 2025: A Monday.com adquiriu a Craft Docs por USD 180 milhões, adicionando funcionalidades de criação de documentos que fortalecem sua posição frente à Notion e ao Confluence no mercado de espaço de trabalho completo.

- Outubro de 2025: A Asana lançou seu pacote de Inteligência Artificial Avançada, que sinaliza riscos de projetos e equilibra cargas de recursos, oferecendo a grandes equipes alertas antecipados e entregas mais fluidas.

- Julho de 2025: A Smartsheet lançou modelos de fluxo de trabalho adaptados para saúde e manufatura, com verificações de conformidade integradas que reduzem o tempo de configuração para usuários em setores regulamentados.

Escopo do Relatório do Mercado de Software de Gestão de Produtividade dos Estados Unidos

| Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Manufatura |

| TI e Telecomunicações |

| Educação |

| Governo |

| Outros Setores do Usuário Final |

| Gestão de Projetos e Tarefas |

| Controle de Tempo |

| Planejamento de Recursos |

| Inteligência de Negócios e Relatórios |

| Colaboração |

| Outras Funcionalidades |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Porte da Organização | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Setor do Usuário Final | BFSI |

| Saúde | |

| Varejo e Comércio Eletrônico | |

| Manufatura | |

| TI e Telecomunicações | |

| Educação | |

| Governo | |

| Outros Setores do Usuário Final | |

| Por Funcionalidade | Gestão de Projetos e Tarefas |

| Controle de Tempo | |

| Planejamento de Recursos | |

| Inteligência de Negócios e Relatórios | |

| Colaboração | |

| Outras Funcionalidades |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de software de gestão de produtividade dos Estados Unidos em 2030?

O mercado está projetado para atingir USD 50,20 bilhões em 2030, refletindo um CAGR de 13,81% a partir de 2025.

Qual opção de implantação está crescendo mais rapidamente?

A implantação híbrida está definida para expandir a um CAGR de 14,92%, à medida que as empresas equilibram a escalabilidade da nuvem com o controle de dados local.

Por que as PMEs são fundamentais para a demanda de curto prazo?

As PMEs já detêm mais de 60% de participação e seu CAGR de 15,11% demonstra que elas enxergam a automação de baixo código como um caminho para a eficiência de nível empresarial sem grandes investimentos em equipe de TI.

Qual funcionalidade está ganhando impulso de gastos?

Os módulos de inteligência de negócios e relatórios registram um CAGR de 13,97% porque os executivos buscam perspectivas preditivas em vez de status retrospectivo.

Qual setor vertical está projetado para crescer mais rapidamente?

A saúde está prevista para um CAGR de 13,88%, sustentada pelas necessidades de conformidade com HIPAA e pela complexidade dos fluxos de trabalho de telemedicina.

Como os fornecedores estão diferenciando suas ofertas?

Os provedores estão incorporando inteligência artificial para agendamento preditivo, apresentando perspectivas contextuais e empacotando modelos verticais que aceleram a integração em setores regulamentados.

Página atualizada pela última vez em: