Tamanho e Participação do Mercado de Sistemas de Software de Gerenciamento de Projetos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

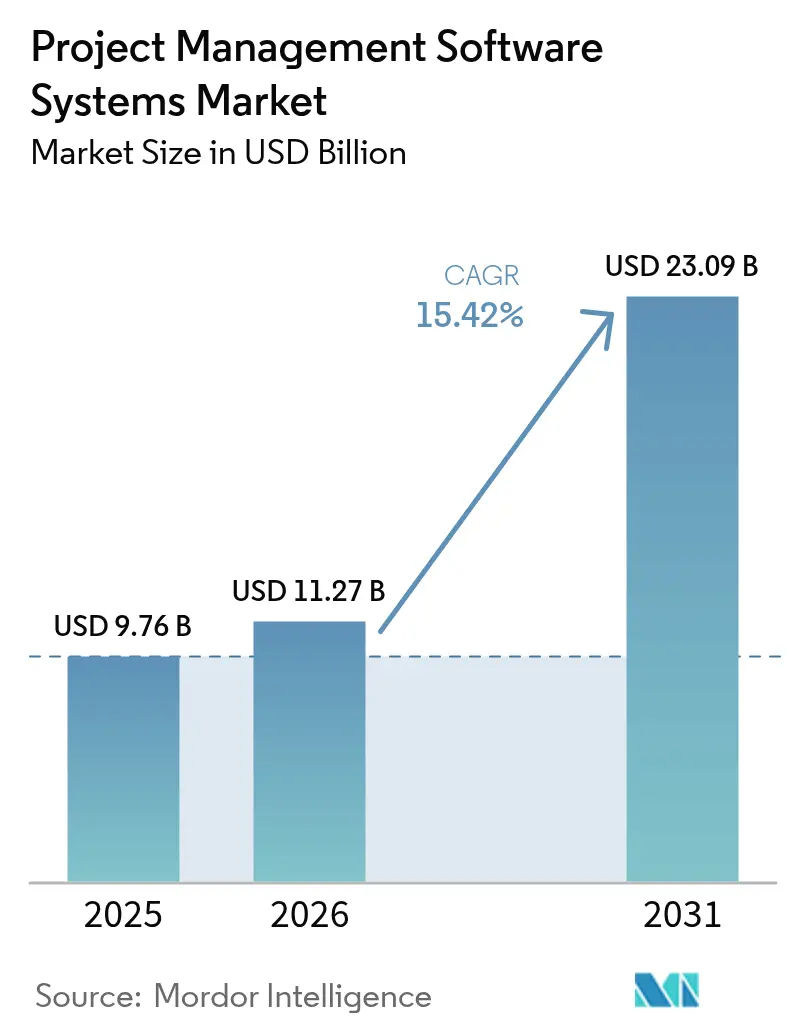

| Tamanho do Mercado (2026) | 11.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Software de Gerenciamento de Projetos por Mordor Intelligence

O tamanho do mercado de sistemas de software de gerenciamento de projetos foi avaliado em USD 9,76 bilhões em 2025 e estima-se que cresça de USD 11,27 bilhões em 2026 para atingir USD 23,09 bilhões até 2031, a um CAGR de 15,42% durante o período de previsão (2026-2031). A expansão permanece ancorada na implantação com prioridade para a nuvem, na configurabilidade de baixo código e na análise preditiva que, coletivamente, elevam a supervisão de projetos do rastreamento de tarefas para a orquestração estratégica. A demanda se intensifica à medida que equipes distribuídas exigem colaboração em tempo real, e as empresas integram dados de projetos com sistemas financeiros, de RH e de clientes para visibilidade unificada. A implantação híbrida registra o crescimento mais rápido porque os setores regulamentados ainda precisam de controle local de dados. As pequenas e médias empresas (PMEs) aceleram a adoção ao contornar os obstáculos tradicionais de implementação, enquanto os recursos nativos de IA fortalecem o gerenciamento de riscos e a previsão de custos. A intensidade competitiva aumenta à medida que os fornecedores incorporam fluxos de trabalho específicos do setor e ecossistemas de API abertos.

Principais Conclusões do Relatório

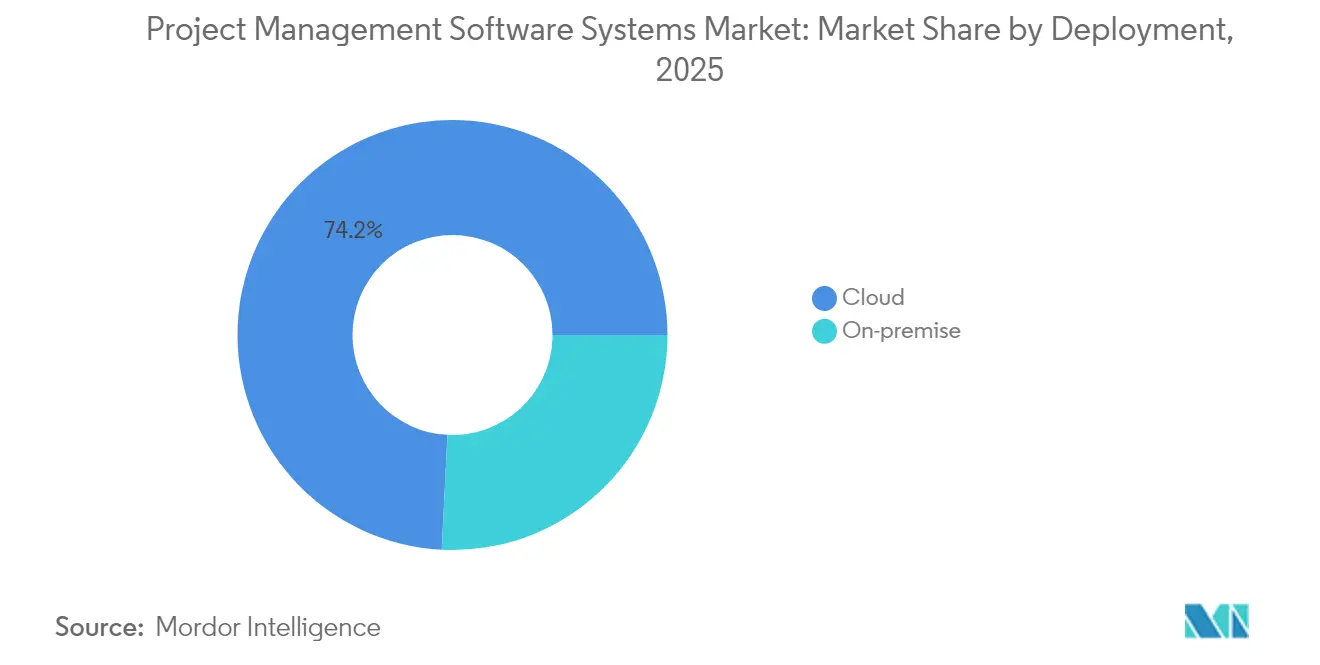

- Por implantação, os serviços em nuvem detinham 74,20% da participação do mercado de sistemas de software de gerenciamento de projetos em 2025, enquanto os modelos híbridos registraram o maior CAGR de 18,12% até 2031.

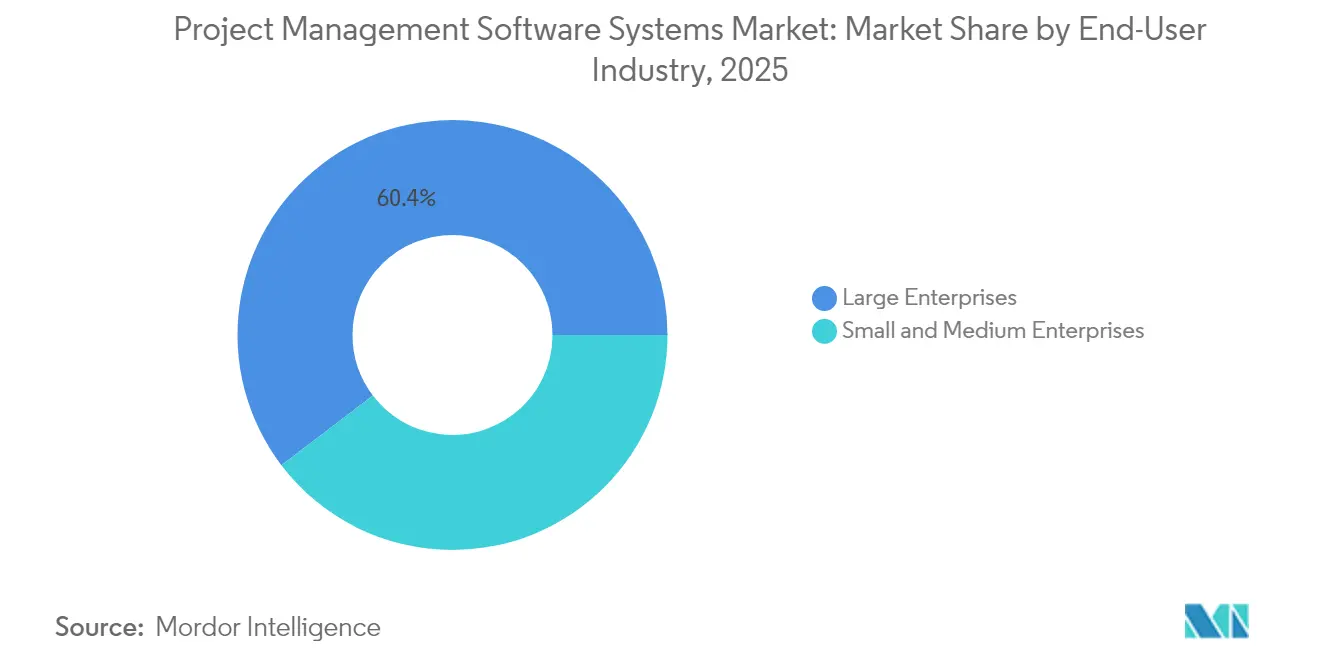

- Por tamanho da organização, as grandes empresas representaram 60,35% da receita em 2025, enquanto as PMEs se expandem a um CAGR de 16,89%.

- Por setor do usuário final, TI e Telecomunicações lideraram com 28,15% da receita em 2025; a saúde cresce mais rapidamente com um CAGR de 15,85% até 2031.

- Por tipo de assinatura, os planos anuais capturaram 52,75% da receita em 2025, superando outras opções de contrato.

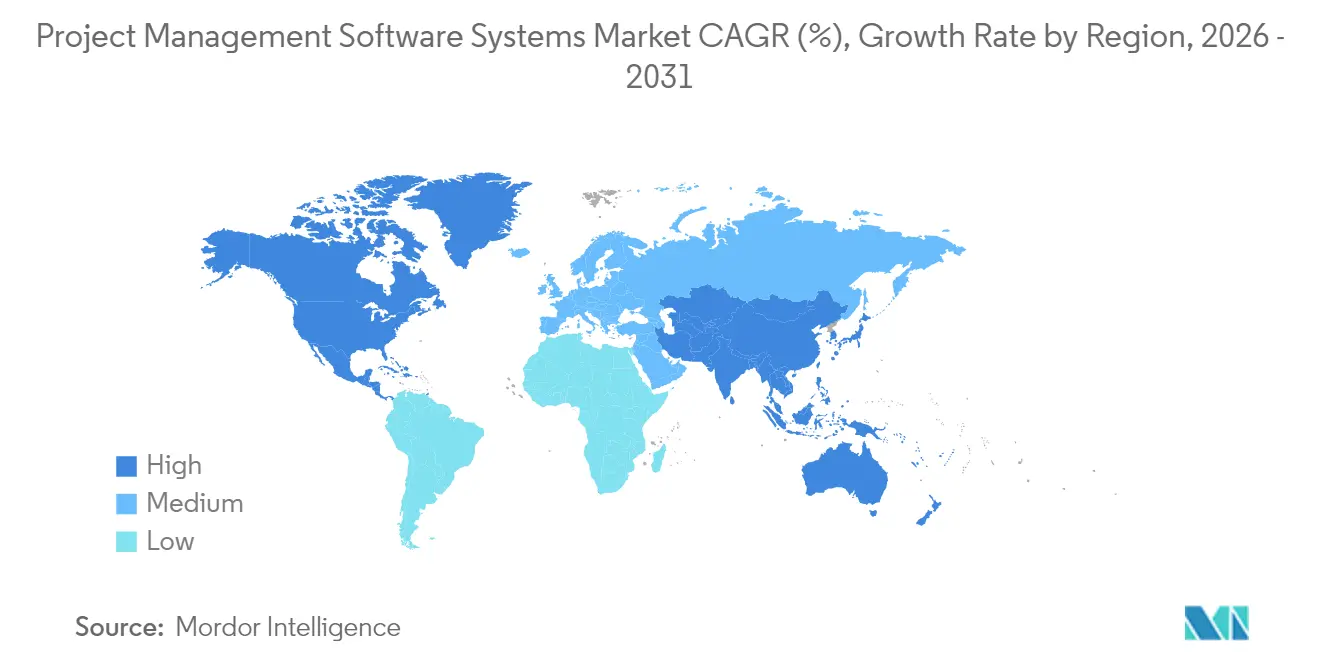

- Por geografia, a América do Norte deteve uma participação de mercado de 36,12% no mercado de sistemas de software de gerenciamento de projetos em 2025, enquanto a região Ásia-Pacífico registrou o CAGR mais forte de 16,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Software de Gerenciamento de Projetos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção com prioridade para a nuvem para equipes remotas e híbridas | +3.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Integração de plataformas de GP com pilhas de SaaS | +2.8% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção por PMEs por meio de configurabilidade de baixo código | +2.1% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Análise preditiva orientada por IA | +1.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Suítes de GP específicas por setor | +1.4% | Global | Médio prazo (2-4 anos) |

| Relatórios de conformidade com ESG | +0.8% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção com Prioridade para a Nuvem para Equipes de Projetos Remotas e Híbridas

As organizações relatam uma conclusão de tarefas 54% mais rápida ao migrar de ferramentas de desktop para plataformas nativas em nuvem.[1]Dustin Moskovitz, "Inovação no Trabalho em Escala," asana.com O mercado de sistemas de software de gerenciamento de projetos ganha força porque a sincronização em tempo real permite que equipes distribuídas mantenham o ritmo em diferentes fusos horários. Os departamentos de TI preferem a escalabilidade da nuvem, que elimina os encargos de planejamento de capacidade. Os modelos híbridos devem crescer a um CAGR de 18,4% porque os setores regulamentados equilibram acessibilidade com controle de dados. Os fornecedores respondem oferecendo opções de residência de dados que satisfazem os mandatos de soberania, mantendo uma colaboração sem atritos.

Integração de Plataformas de GP com Pilhas de SaaS Empresariais

As empresas executam uma média de 976 aplicações, mas apenas 28% estão significativamente integradas, paralisando o fluxo de dados de projetos. As plataformas modernas se posicionam como hubs de integração vinculados a sistemas financeiros, de CRM e de RH, aumentando assim a relevância dos sistemas de software de gerenciamento de projetos na arquitetura empresarial. O segmento de integração de SaaS deve superar USD 15 bilhões até 2025, e as empresas que implantam estratégias de integração abrangentes relatam aumentos de produtividade de 30%. Os fornecedores nativos em nuvem ganham vantagem por meio de APIs abertas e conectores pré-construídos, que reduzem a necessidade de codificação personalizada dispendiosa.

Adoção por PMEs Impulsionada pela Configurabilidade de Baixo Código e Sem Código

Os construtores de baixo código eliminam implementações que duram meses, permitindo que as PMEs entrem em operação em semanas e alinhem os gastos com os ciclos de caixa. A mudança democratiza recursos avançados antes exclusivos de grandes empresas, impulsionando a demanda das PMEs no mercado de sistemas de software de gerenciamento de projetos. As PMEs da Ásia-Pacífico adotam de forma agressiva à medida que os setores de manufatura e serviços se digitalizam. Os fornecedores simplificam a integração por meio de modelos guiados que mantêm a profundidade de nível empresarial quando necessário.

Análise Preditiva Orientada por IA para Variação de Cronograma e Custo

Oitenta e dois por cento dos executivos esperam que a IA reinvente o gerenciamento de projetos em cinco anos. Os algoritmos identificam atrasos de cronograma e estouros de orçamento em estágio inicial para que os gestores ajam de forma proativa. Projetos de construção que utilizam rastreamento de custos por IA economizam de 5 a 10% em materiais ao interceptar erros. As implantações iniciais residem na América do Norte e na Europa porque a qualidade dos dados e o talento em análise são pré-requisitos, mas uma adoção mais ampla seguirá à medida que os módulos de IA empacotados alcançarem os compradores do mercado intermediário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de migração e personalização | -2.4% | Global | Curto prazo (≤ 2 anos) |

| Restrições de soberania de dados e privacidade | -1.8% | Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Comoditização de recursos e aprisionamento a fornecedores | -1.1% | Global | Longo prazo (≥ 4 anos) |

| Fadiga de gestão de mudanças | -0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração e Personalização para Sistemas Legados

As empresas enfrentam custas de implementação que triplicam as taxas de licença porque o mapeamento de dados, a validação e o treinamento de usuários são intensivos em mão de obra. Os excessos de migração têm uma média de 30% e podem chegar a USD 15.000 por terabyte de arquivos. O obstáculo atrasa os ciclos de atualização e desacelera a adoção do mercado de sistemas de software de gerenciamento de projetos entre os incumbentes com fluxos de trabalho altamente personalizados.

Preocupações com Soberania de Dados e Privacidade em Nuvens Multilocatárias

O GDPR e as regras de localização específicas de cada região complicam as implantações em nuvem pura, especialmente em saúde e finanças. As implantações híbridas, portanto, persistem à medida que as empresas mantêm artefatos sensíveis no local enquanto se beneficiam da colaboração em nuvem. A documentação de conformidade e o planejamento de resposta a violações também aumentam os custos operacionais, moderando o crescimento do mercado de sistemas de software de gerenciamento de projetos em economias regulamentadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Modelos Híbridos Preenchem Lacunas de Segurança

A implantação em nuvem representou 74,20% da receita em 2025, mas as configurações híbridas cresceram a um CAGR de 18,12%, sinalizando o maior impulso no mercado de sistemas de software de gerenciamento de projetos. As soluções híbridas sincronizam repositórios locais com espaços de trabalho em nuvem; essa dualidade atrai empresas vinculadas a estatutos de residência de dados. As soluções locais persistem no governo e na defesa, mas sua participação está diminuindo à medida que as certificações de segurança para zonas de nuvem se tornam mais rigorosas.

O avanço híbrido reflete ferramentas que agora gerenciam sincronização offline perfeita, túneis criptografados e armazenamento seletivo. As empresas de construção armazenam desenhos em servidores locais enquanto compartilham atualizações de campo por meio de painéis em nuvem. Os fornecedores se diferenciam oferecendo controles granulares de locação, criando caminhos de upsell em torno da conformidade.

Por Tamanho da Organização: PMEs Impulsionam a Democratização do Mercado

As grandes empresas controlaram 60,35% dos gastos de 2025, mas as PMEs registram um CAGR de 16,89%, remodelando a trajetória do tamanho do mercado de sistemas de software de gerenciamento de projetos. O crescimento se concentra na região Ásia-Pacífico, onde os governos locais estão financiando subsídios de capacitação digital. As PMEs japonesas adotam o agendamento assistido por IA para compensar a escassez de mão de obra. As faixas de preço eliminam os mínimos de usuários, reduzindo a barreira de entrada.

O crescimento empresarial estagna em regiões saturadas, então os fornecedores lançam edições leves e eventos comunitários voltados para empresas menores. No entanto, as corporações multinacionais ainda ancoram a receita com integrações complexas e pacotes de análise premium. O foco duplo força as equipes de produto a manter a escalabilidade sem complicar o processo de integração.

Por Setor do Usuário Final: Saúde Lidera a Especialização Vertical

TI e Telecomunicações detinham 28,15% da receita em 2025, mas a saúde registra o CAGR mais rápido de 15,85%, aproveitando modelos prontos para conformidade para segurança do paciente e projetos de capital. A construção segue, motivada pela crescente volatilidade de materiais que aumenta a demanda por previsão de custos preditiva. Os hospitais implantam o Procore para gerenciar programas de USD 3 bilhões e eliminar planilhas manuais.

A especialização gera novos pacotes: módulos de rastreamento de ensaios clínicos, conectores de Modelagem da Informação da Construção (BIM) e painéis de relatórios de ESG. Os fornecedores fazem parceria com órgãos reguladores para certificar fluxos de trabalho, conferindo-lhes poder de precificação e renovações mais duradouras no mercado de software de sistemas de gerenciamento de projetos.

Por Tipo de Assinatura: Modelos Anuais Dominam as Preferências Empresariais

Os contratos anuais capturaram 52,75% da receita de 2025, refletindo a preferência do CFO por previsibilidade orçamentária no mercado de sistemas de software de gerenciamento de projetos. Os planos mensais permanecem populares entre as startups que precisam de flexibilidade de pessoal. As licenças únicas diminuem à medida que os modelos perpétuos entram em conflito com as atualizações em nuvem.

Os fornecedores testam sobreposições baseadas em uso que adicionam créditos de IA ou análises avançadas quando o consumo ultrapassa limites definidos. O Monday.com concede 500 créditos gratuitos por mês para incentivar a experimentação, mantendo taxas de complemento transparentes. O alinhamento dos preços ao valor alcançado mantém a rotatividade baixa.

Análise Geográfica

A América do Norte deteve 36,12% do mercado de sistemas de software de gerenciamento de projetos em 2025. As empresas lá aproveitam a infraestrutura robusta e os orçamentos de TI consideráveis para implementar ecossistemas de projetos de ponta a ponta. A Microsoft registrou um crescimento de receita de 16% para USD 245 bilhões em 2024, apoiado por funções de projeto integradas no Microsoft 365. Os centros de inovação continuam a ser pioneiros em módulos de IA, mas o crescimento regional modera à medida que a penetração se aproxima da saturação.

A Ásia-Pacífico cresce a um CAGR de 16,06% até 2031, o mais rápido entre as regiões. O segmento de SaaS da China está se expandindo a quase 30% ao ano, com multinacionais instalando pilhas integradas de Salesforce e Azure para gerenciar iniciativas transfronteiriças. A receita de SaaS da Índia deve aumentar de USD 7,18 bilhões em 2023 para USD 62,93 bilhões até 2032, impulsionada pela adoção da nuvem e pelo impulso das startups. As PMEs do Sudeste Asiático adotam suítes de gerenciamento de projetos em idioma local que incorporam normas de conformidade regionais.

A Europa registra ganhos constantes à medida que o GDPR impõe recursos de localização, recompensando os fornecedores que oferecem centros de dados na UE e criptografia avançada. A América do Sul, o Oriente Médio e a África estão agora melhorando a banda larga e os sistemas de pagamento, nutrindo assinaturas em nuvem anteriormente limitadas por lacunas de infraestrutura. Os fornecedores antecipam uma adoção de dois dígitos assim que os custos de conectividade caírem ainda mais.

Panorama regulatório

O ambiente regulatório para sistemas de software de gestão de projetos é cada vez mais moldado por requisitos de privacidade, segurança e governança de IA, à medida que os fornecedores incorporam análises preditivas e recursos nativos de IA em fluxos de trabalho de planejamento, alocação de recursos e gestão de riscos. Na UE, a Lei de IA da UE introduz obrigações relacionadas à gestão de riscos, documentação e supervisão humana para sistemas de IA abrangidos, o que aumenta a demanda por registros auditáveis dentro dos fluxos de trabalho de projetos, à medida que as organizações operacionalizam a governança de IA em equipes distribuídas.

Os requisitos de segurança corporativa e conformidade também reforçam a entrega segura por design e controles contínuos ao longo dos ciclos de vida dos projetos. A ISO/IEC 27001 permanece como um pilar amplamente utilizado para a gestão de segurança da informação, e seu Anexo A 5.8 exige explicitamente que os requisitos de segurança da informação sejam integrados à gestão de projetos, apoiando a adoção de controles de acesso integrados, registros de auditoria e coleta de evidências em ambientes de gestão de projetos e portfólio. Nos Estados Unidos, a Estrutura de Gestão de Riscos de IA (AI RMF) do NIST fornece uma estrutura comumente referenciada (GOVERN, MAP, MEASURE, MANAGE) que impulsiona as organizações a documentar requisitos legais e regulatórios relacionados à IA na iniciação de projetos, o que pode influenciar escolhas de implantação híbrida onde a soberania de dados ou artefatos regulados exigem controle mais rígido.

Análise da cadeia de valor

A cadeia de valor para sistemas de software de gestão de projetos abrange o desenvolvimento da plataforma principal (mecanismos de fluxo de trabalho, agendamento, análise de portfólio), infraestrutura em nuvem e serviços de identidade, camadas de integração (APIs, conectores, iPaaS), implementação e gestão de mudanças (integradores de sistemas e consultoria) e operações contínuas (suporte, monitoramento de segurança e treinamento). À medida que as empresas conectam a execução de projetos a ferramentas de finanças, RH, CRM e DevOps, fornecedores e parceiros oferecem cada vez mais integrações empacotadas e modelos verticais. Marketplaces e conectores pré-construídos também reduzem o tempo até a geração de valor tanto para grandes empresas quanto para PMEs.

Em 2026, movimentos de políticas upstream e do ecossistema fortaleceram a demanda por pilhas interoperáveis e opções soberanas, incluindo as iniciativas de soberania tecnológica da Comissão Europeia e o posicionamento relacionado de código aberto da UE, bem como a governança de digitalização do setor público, como o Decreto-Lei nº 85/2026 de Portugal, que estabelece uma Rede Estatal de Simplificação e Tecnologia para harmonizar a aquisição e governança digital pública. No lado das capacidades do produto, as principais plataformas avançaram em direção a fluxos de trabalho agenticos e assistidos por IA que mudam as necessidades de serviços downstream, como as atualizações de julho de 2026 da Atlassian, introduzindo recursos como o Jira Planner e um Jira Coding Agent, e as atualizações de desenvolvimento de software corporativo de julho de 2026 da IBM, adicionando capacidades multiagente e fluxos de trabalho de modernização. Essas mudanças aumentam a importância da preparação de dados, governança e serviços de integração, à medida que as organizações operacionalizam assistentes de IA dentro dos processos de PM e gestão do trabalho.

Cenário Competitivo

O mercado de sistemas de software de gerenciamento de projetos é moderadamente fragmentado. A Microsoft implanta alavancagem de ecossistema no Office, Azure e Teams. A Asana reportou receita de USD 188,3 milhões no quarto trimestre de 2025 e fluxo de caixa livre positivo após o lançamento do AI Studio, que automatiza fluxos de trabalho rotineiros. O Monday.com se concentra em Blocos de IA modulares e capacidades de Força de Trabalho Digital voltadas para implantações em escala. A Atlassian mantém a dominância com a integração do Jira centrada no desenvolvedor.

Disruptores como o ClickUp, avaliado em USD 4 bilhões, apostam em espaços de trabalho unificados que convergem documentos, chat e metas. A Celoxis introduziu o Lex, um assistente de IA para alertas proativos de risco. Participantes especializados visam nichos: Procore na construção, Pulsora em dados de ESG, Suits Inc. no setor de PMEs do Japão. A atividade de aquisições aumenta à medida que os incumbentes compram recursos verticais ou mecanismos de IA para acompanhar o ritmo.

Os ecossistemas de API robustos permanecem decisivos porque as empresas valorizam o fluxo de dados perfeito. As plataformas com padrões abertos superam as suítes ricas em recursos, mas fechadas, sublinhando a integração como um diferenciador nos ciclos de renovação. A inovação em preços, especialmente as extensões baseadas em consumo, define ainda mais a postura competitiva.

Líderes do Setor de Sistemas de Software de Gerenciamento de Projetos

Microsoft Corporation

SAP SE

Broadcom Inc. (CA Technologies)

Oracle Corporation

ServiceNow Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estruturas de padronização e governança estão criando espaço para plataformas de gestão de projetos que podem incorporar supervisão de IA, auditabilidade e controles repetíveis nos fluxos de trabalho diários de projetos. Em junho de 2026, o Project Management Institute (PMI) publicou um padrão global para a aplicação de IA na gestão de portfólio, programa e projetos, o que fornece um ponto de referência concreto para empresas e PMOs do setor público formalizarem o uso de IA, controles e responsabilização. Fornecedores que traduzem esses requisitos em modelos configuráveis (políticas, portões de aprovação, registros de risco e coleta de evidências) podem se expandir além da execução de tarefas para a governança de portfólio, particularmente onde a implantação híbrida é usada para manter artefatos sensíveis de projetos sob controle local.

A modernização do setor público e de indústrias regulamentadas também sustenta a demanda por capacidades de supervisão estruturada incorporadas em sistemas de PM, incluindo relatórios de status repetíveis, trilhas de auditoria e integração entre ferramentas. Por exemplo, a Flórida introduziu o HB 1197 (2026), com disposições para que agências estaduais estabeleçam padrões de gestão e supervisão de projetos de TI até 1º de julho de 2027, o que reforça a necessidade de controles padronizados, painéis e fluxos de governança em vez de planilhas ad hoc. Junto a esses sinais de governança, empresas que operam grandes portfólios de SaaS e paisagens de aplicações fragmentadas continuam priorizando hubs de integração e APIs abertas, criando oportunidades para fornecedores que reduzem o atrito de migração, oferecem suporte a integrações seguras e disponibilizam configuração low-code que as PMEs podem adotar com menor dependência de serviços.

Desenvolvimentos recentes do setor

- Junho de 2026: A SAP anunciou que a Nokia assinou um acordo estratégico plurianual para avançar a transformação empresarial impulsionada por nuvem e IA usando o RISE with SAP, com o cenário de ERP da Nokia hospedado no Microsoft Azure. O anúncio reforça modelos de entrega empresarial alinhados a hyperscalers, onde a governança de projetos e portfólio precisa se integrar estreitamente com operações de ERP e nuvem, apoiando a demanda por fluxos de trabalho de PM integrados em programas de transformação complexos.

- Novembro de 2025: A ServiceNow anunciou novas integrações conectando o ServiceNow AI Control Tower com o Microsoft Foundry e o Copilot Studio para melhorar a colaboração, orquestração e governança de agentes de IA. O movimento expande padrões de governança entre plataformas que as empresas podem estender à gestão do trabalho e execução de projetos, fortalecendo ecossistemas de fornecedores construídos em torno de identidade, controles de políticas e auditabilidade compartilhada.

- Maio de 2024: A ServiceNow e a Microsoft expandiram sua aliança estratégica para combinar capacidades de IA generativa e aumentar a escolha e flexibilidade empresarial em suas plataformas. A parceria expandida eleva a automação de fluxos de trabalho integrados em processos de front, middle e back office, aumentando a importância de plataformas de PM que possam conectar o trabalho de projetos a sistemas mais amplos de serviços e fluxos de trabalho corporativos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por sistemas de software usados para planejar, agendar, atribuir, colaborar, acompanhar tempo e custos, e relatar o progresso de projetos e programas, entregues por meio de implantação em nuvem ou local e vendidos via assinatura ou licença.

Exclusões de escopo: Excluímos suítes gerais de produtividade de escritório e ferramentas de comunicação genéricas quando não são vendidas ou posicionadas como sistemas dedicados de software de gestão de projetos.

Visão geral da segmentação

- Por Implantação

- Nuvem

- Local

- Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor do Usuário Final

- TI e Telecomunicações

- Saúde

- Construção e Infraestrutura

- BFSI

- Governo e Setor Público

- Manufatura

- Outros

- Por Tipo de Assinatura

- Assinatura Mensal

- Assinatura Anual

- Licença Única

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando o pool de demanda e o panorama de fornecimento usando fontes públicas que podem ser verificadas novamente mais tarde. Nos baseamos em fontes sem paywall, como o US Bureau of Labor Statistics para sinais de emprego e salários, o US Census Bureau para estatísticas empresariais e industriais, o Banco Mundial e o FMI para indicadores macroeconômicos ligados à capacidade de gastos em TI, e publicações sobre economia digital da OCDE para contexto amplo de adoção.

Também utilizamos registros da SEC, relatórios anuais e apresentações a investidores das empresas para entender misturas de assinaturas, divulgações do tipo ARR e movimentos de precificação, e então verificamos as afirmações cruzando com sites de associações e cobertura de imprensa respeitável sobre orçamento de software corporativo e aquisição de SaaS. Quando necessário, usamos assinaturas pagas para dados financeiros e inteligência de empresas, e para notícias e finanças, para preencher lacunas sobre players privados e mudanças recentes de empacotamento. Estes exemplos não são exaustivos, e muitas outras fontes públicas e pagas foram usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que é realmente comprado, como é precificado, e quais casos de uso impulsionam a renovação em vez da rotatividade. Conversamos com uma combinação de fornecedores de software, parceiros de canal, empresas de implementação e consultoria, e compradores empresariais e de mercado médio em regiões-chave, o que nos ajudou a refinar taxas de adoção, contagens típicas de licenças e premissas de anexação de complementos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 20% | APAC: 45% |

| Nível médio: 54% | Líderes funcionais/de unidade: 29% | EMEA: 29% |

| Players menores: 20% | Gerentes: 51% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento combinou uma construção top-down a partir do pool de gastos em software corporativo, reconstruída usando gastos em TI por região, penetração de SaaS e adoção de ferramentas de gestão de projetos, e então alocada neste mercado por meio de sinais de precificação e uso. Para manter os totais realistas, cruzamos o resultado com aproximações bottom-up seletivas, incluindo receita média amostrada por usuário por mês multiplicada por licenças pagas estimadas, e verificações de canal sobre valores típicos de contratos para negócios de PME e empresariais.

As entradas usadas no modelo incluíram a combinação de nuvem versus local, contagens médias de licenças pagas por tamanho de organização, taxas de renovação e pressão de rotatividade, faixas de preço típicas por termo de assinatura (mensal versus anual), e a parcela de compradores que adotam complementos como relatórios, gestão de recursos e integrações. A previsão se apoiou em análise de cenários sustentada por opiniões de especialistas sobre ciclos orçamentários corporativos, monetização de recursos de IA e tendências de consolidação, e então foi convertida em trajetórias de crescimento anual por região. Onde as divisões de receita dos fornecedores não foram divulgadas, as lacunas foram tratadas por meio de faixas conservadoras validadas com feedback de parceiros e entrevistas com compradores antes de finalizar a série temporal.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como tendências públicas de gastos em software, indicadores de força de trabalho e atividade de projetos, e trajetórias de receita divulgadas por fornecedores listados, e então revisados quanto a valores discrepantes em nível de região e implantação. Quando a variância parecia muito alta, as premissas eram revisitadas e especialistas eram recontatados para confirmar se a mudança era real ou causada por definições inconsistentes.

Antes da aprovação final, o trabalho passa por revisões de analistas em várias etapas, para que entradas, aritmética e alinhamento de escopo sejam verificados de forma repetível. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como mudanças importantes de precificação, mudanças no empacotamento de plataformas ou grandes choques de demanda. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de sistemas de software de gestão de projetos da Mordor Intelligence com outras estimativas publicadas

Diferentes editoras podem apresentar tamanhos de mercado distintos mesmo quando usam palavras semelhantes, já que o escopo do software, o reconhecimento de receita e o ano usado para o relatório frequentemente alteram os totais finais. A variação também vem de como as assinaturas em nuvem são anualizadas, de como os serviços são tratados, e se as estimativas são atualizadas após mudanças importantes de precificação e empacotamento.

As receitas de implementação e serviços gerenciados estão fora do escopo da Mordor Intelligence, o que reduz os totais em comparação com fontes que combinam assinaturas de software com suporte de entrega na mesma cifra. As diferenças também vêm de como o crescimento de licenças pagas é assumido para coortes de PME, e de se os pacotes de plataforma são totalmente atribuídos à gestão de projetos em vez de serem parcialmente alocados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,27 bilhões de USD (2026) | |

| Consultoria Global A | 10,51 bilhões de USD (2026) | Usa uma cronologia diferente de reconhecimento de receita para assinaturas multianuais e pode carregar uma premissa mais conservadora de penetração em nuvem para grandes empresas, o que pode reduzir o valor de 2026. |

| Editora do Setor B | 12,24 bilhões de USD (2026) | Assume expansão mais rápida em licenças pagas e maior aumento no ASP, e pode contar módulos mais amplos de gestão do trabalho como totalmente dentro do escopo, em vez de limitar a sistemas dedicados de software de gestão de projetos. |

A dispersão entre os três números é explicada principalmente pelo tratamento de software apenas versus software mais serviços, e pela rapidez esperada de aumento no uso e na precificação. Quando as mesmas entradas são aplicadas de forma consistente por região e tamanho de comprador, o número final permanece fácil de rastrear até etapas claras e repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de software de gerenciamento de projetos até 2031?

O mercado deve atingir USD 23,09 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação híbrida está se expandindo a um CAGR de 18,12% à medida que as empresas equilibram o acesso à nuvem com as necessidades de soberania de dados.

Por que as PMEs estão adotando plataformas de gerenciamento de projetos mais rapidamente do que antes?

A configurabilidade de baixo código agora permite que equipes não técnicas implantem e personalizem soluções em semanas, removendo as barreiras históricas de custo e complexidade.

Qual setor vertical apresenta o maior crescimento até 2031?

A saúde lidera com um CAGR de 15,85% devido a requisitos regulatórios rigorosos e projetos de capital complexos.

Página atualizada pela última vez em: