Tamanho e Participação do Mercado de software de Produtividade Empresarial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 98.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 183.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de software de Produtividade Empresarial pela Mordor inteligência

O mercado de software de produtividade empresarial atingiu USD 98,25 bilhões em 2025 e está um caminho de alcançar USD 183,23 bilhões até 2030, refletindo uma sólida TCAC de 13,3% ao longo do poríodo de previsão. um IA generativa agora está no centro dos pacotes de produtividade modernos, com um Microsoft registrando ganhos de 75% nas velocidades de conclusão de tarefas individuais após implementações do Copilot e modelando um ROI de 112% em três anos para os primeiros adotantes empresariais[1]Microsoft Newsroom, "IA Momentum Accelerates Across Microsoft nuvem," microsoft.com. Os compromissos de infraestrutura em nuvem dos hyperscalers, novos mandatos de trabalho híbrido e leis mais rigorosas de governançum de dados aceleram coletivamente os ciclos de renovação de plataformas. como implantações sobre-premise ainda dominam um receita hoje porque muitos setores devem manter cargas de trabalho sensíveis internamente, mas o momentum de gastos mais rápido claramente se inclina em direção um regiões de nuvem soberanas e modelos de préços baseados em consumo. Os fornecedores de plataformas relatam um aumento acentuado nas solicitações de automação de conformidade integrada, controles de residência de dados regionais e kits de ferramentas baixo-code que permitem que funcionários não técnicos otimizem o trabalho de rotina. Ao mesmo tempo, o tráfego de colaboração está explodindo: o Microsoft Teams superou 300 milhões de usuários ativos diários enquanto como empresas cada vez mais executam Teams e Slack lado um lado para satisfazer diversas preferências de equipe.

Principais Conclusões do Relatório

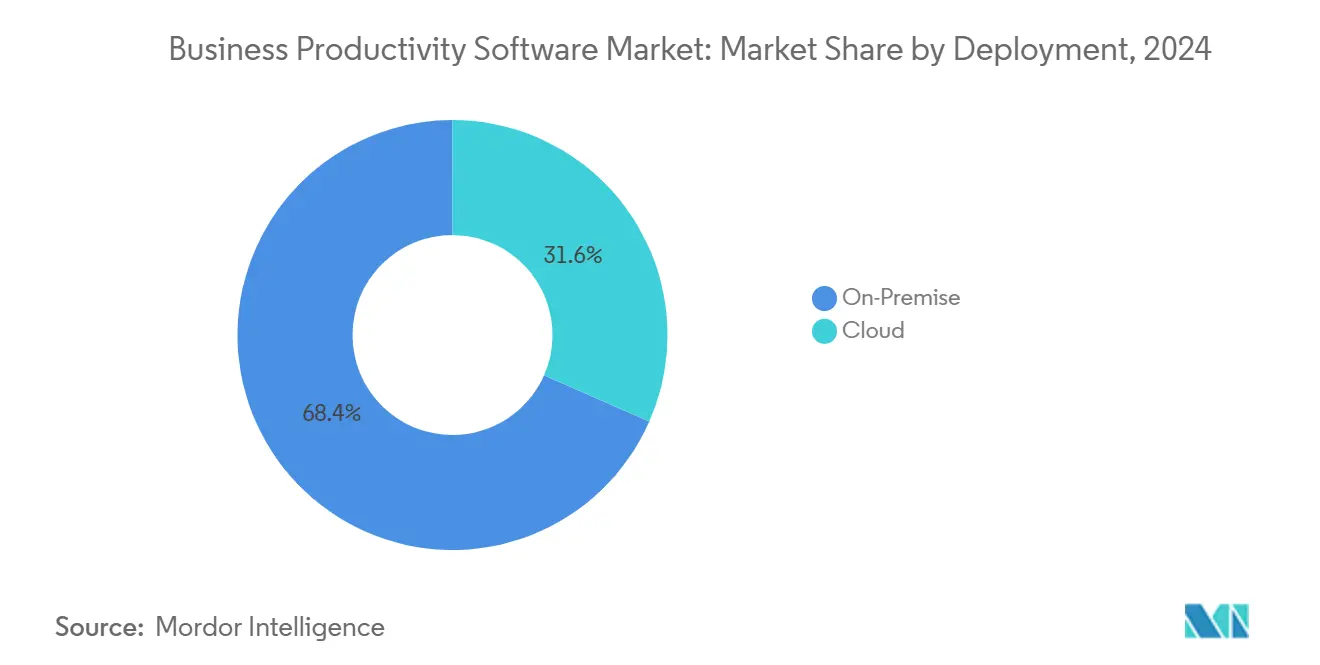

- Por tipo de implantação, como soluções sobre-premise detiveram 68,4% da participação no mercado de software de produtividade empresarial em 2024, enquanto como plataformas baseadas em nuvem são projetadas para registrar uma TCAC de 15,0% até 2030, um taxa mais rápida entre todos os modelos de implantação.

- Por tamanho da organização, como grandes empresas responderam por 70,5% da participação na receita em 2024; o segmento de pequenas e médias empresas (PMEs) está projetado para expandir um uma TCAC de 14,7% até 2030, refletindo um mudançum generalizada em direção ao licenciamento vinculado ao uso.

- Por categoria de solução, colaboração de conteúdo e gestão de documentos liderou com uma participação de 29,6% do tamanho do mercado de software de produtividade empresarial em 2024, enquanto um automação baixo-code/no-code está definida para crescer um uma TCAC de 13,8% até 2030.

- Por setor de usuário final, bancos, serviços financeiros e seguros (bfsi) capturaram 24% da participação na receita em 2024; saúde e ciências da vida estão preparados para o avanço mais rápido um uma TCAC de 13,6% ao longo do horizonte de previsão.

- Por geografia, um América do Norte manteve uma participação de 36,4% das receitas de 2024; um Ásia-Pacífico é o território de crescimento mais rápido, rumando para uma TCAC de 14,0% até 2030.

Tendências e Insights do Mercado Global de software de Produtividade Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção SaaS nuvem-first em aplicações de linha de negócios | +2.7% | Global, APAC mais forte | Médio prazo (2-4 anos) |

| Proliferação de copilots de IA gen incorporados em suítes de produtividade | +2.1% | América do Norte e UE cedo, APAC escalando | Curto prazo (≤ 2 anos) |

| Mandatos de ferramentas de trabalho híbrido em padrões de conformidade global | +1.8% | UE e América do Norte liderançum regulatória | Longo prazo (≥ 4 anos) |

| Plataformas de trabalho baixo-code específicas por vertical para trabalhadores da linha de frente | +1.4% | Centros de manufatura; saúde, varejo | Médio prazo (2-4 anos) |

| Mudançum do ecossistema para préços baseados em uso desbloqueando ciclos de upgrade de PMEs | +1.2% | Mercados globais de PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção SaaS cloud-first em aplicações de linha de negócios

Os padrões de compra empresarial agora priorizam serviços nativos da nuvem, estendendo-se bem além da TI central para equipes de finançcomo, RH e operações. O Microsoft Azure registrou crescimento de receita de 30% ano um ano em 2024, e o Google nuvem destacou um salto de 20 vezes no uso do Vertex IA vinculado diretamente às implantações do espaço de trabalho. como vantagens de custo permanecem convincentes: organizações que substituem módulos sobre-premise sob medida por suítes SaaS padronizadas rotineiramente relatam reduções de dois dígitos nos custos totais de propriedade e ciclos de lançamento visivelmente mais rápidos. Estatutos de governançum de dados cada vez mais rigorosos não desaceleraram o momentum; em vez disso, os provedores respondem às demandas de soberania com instâncias específicas da região, trilhas de auditoria automatizadas e chaves de criptografia gerenciadas pelo cliente. O resultado é uma inclinação decisiva em direção à receita de assinatura em nuvem, mesmo dentro de setores que antes viam o armazenamento desligado-prem como inegociável.

Proliferação de copilots de IA gen incorporados em suítes de produtividade

um IA generativa passou de pilotos experimentais para o tecido do trabalho diário. O Copilot da Microsoft pode rascunhar resumos, gerar apresentações e ingerir longas threads de e-mail em segundos, sustentando um redução de 75% no tempo de tarefas observada acima. O Google contra-ataca com planos do espaço de trabalho infundidos com Gemini que envolvem um funcionalidade de IA na taxa de assinatura base, removendo uma barreira de custo para implementações amplas. um Oracle incorporou análises conversacionais dentro do fusão dados inteligência para que os usuários de finançcomo possam consultar livros-razão em linguagem simples. À medida que esses copilots amadurecem, os compradores cada vez mais avaliam fornecedores na transparência do modelo, ferramentas de governançum e facilidade de engenharia de prompts, em vez de recursos centrais de suíte de escritório.

Mandatos de ferramentas de trabalho híbrido em padrões de conformidade global

Os reguladores agora codificam capacidades técnicas antes vistas como opcionais, expandindo um demanda endereçável por colaboração segura. um Lei de Dados da UE estabelece obrigações sobre o compartilhamento de dados gerados por máquinas, com custos de conformidade para fornecedores americanos estimados entre USD 22 bilhões e USD 50 bilhões. O Departamento de Justiçum dos EUA propôs novas restrições ao acesso transfronteiriço um informações pessoais sensíveis, projetando custos anuais incrementais de USD 502 milhões[2]Federal Register Editors, "Safeguarding confidencial pessoal dados from Foreign Adversaries," federalregister.gov. Organizações, portanto, gravitam em direção um suítes que entregam controles de residência, logs de auditoria automatizados e governançum administrativa granular fora da caixa. Ferramentas que não conseguem satisfazer linhas de base de segurançum oficiais arriscam exclusão de verticais governamentais e altamente regulamentadas.

Plataformas de trabalho low-code específicas por vertical para trabalhadores da linha de frente

Funcionários da linha de frente em fábricas, hospitais e lojas de varejo permanecem o segmento menos digitalizado da paraçum de trabalho. Construtores baixo-code agora permitem que especialistas de domínio criem aplicativos de entrega de turnos, formulários de relatórios de incidentes e doréis de IoT sem expertise em codificação. Provedores de serviços direcionados um essas funções relatam ganhos mensuráveis em produtividade, satisfação do cliente e retenção de funcionários uma vez que os fluxos de trabalho de papel ou planilha desaparecem. Fabricantes começaram um empacotar modelos de processos-inspeções de qualidade, listas de verificação de manutenção, tarefas de roteamento-em blocos de arrastar e soltar que podem ser reutilizados em plantas. Na saúde, gerentes de enfermagem automatizam instruções de alta e rastreamento de suprimentos diretamente de tablets na ala, cortando erros de passagem e cargas do back-escritório.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Leis de ciber-soberania restringindo residência de dados transfronteiriços | -1.6% | UE, China, Índia, Vietnã | Longo prazo (≥ 4 anos) |

| Crescente sprawl SaaS impulsionando fadiga de consolidação e racionalização de licençcomo | -0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Escassez de talento de integração atrasando implementações de fluxo de trabalho complexos | -0.7% | América do Norte, APAC desenvolvido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Leis de ciber-soberania restringindo residência de dados transfronteiriços

Governos estão apertando mandatos de localização que obrigam provedores estrangeiros um armazenar e processar informações domesticamente. O alcance extraterritorial da Lei de Dados da UE poderia reduzir 2% das exportações totais de serviços digitais dos EUA uma vez que um aplicação comece. Estruturas similares na China e Índia exigem que operadores de nuvem estabeleçam instalações fisicamente separadas e como submetam um auditorias no país. Suítes de produtividade dependem fortemente de colaboração em tempo real e treinamento global de modelos de IA, então dividir ilhas de dados impulsiona tanto custos de capital quanto complexidade operacional.

Sprawl SaaS crescente impulsionando fadiga de consolidação e racionalização de licenças

Gerentes de linha de negócios frequentemente adotam aplicativos de nicho sem supervisão de TI, causando funcionalidade redundante e gastos inflacionários. Analistas estimam que até um terço dos orçamentos globais de TI produzem pouco valor concreto um cada ano, levando plataformas de otimização de valor um ganhar tração. um aquisição da Snow software pela Flexera destaca que os conselhos querem maior visibilidade em assinaturas sobrepostas e recursos subutilizados. Onde um sobreposição é detectada, organizações se inclinam em direção um suítes integradas, paraçando soluções pontuais menores um se juntarem um ecossistemas de parceiros ou enfrentarem cancelamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Aceleração da Nuvem Apesar da Dominância On-Premise

O tamanho do mercado de software de produtividade empresarial para instalações sobre-premise comandou 68,4% da receita de 2024, uma participação enraizada em políticas rigorosas de localização de dados dentro de finançcomo, defesa e administração pública. Contudo, como assinaturas em nuvem estão progredindo um uma TCAC de 15,0%, um mais rápida de qualquer modelo de implantação, enquanto hyperscalers adicionam clusters de GPU de alto desempenho projetados para cargas de trabalho de modelos de linguagem grandes (LLM). Organizações cada vez mais selecionam arquiteturas híbridas, mantendo conjuntos de dados protegidos em clusters privados enquanto exploram IA em nuvem para transcrição em tempo real, tradução e sumarização de documentos. Ao longo da janela de previsão, CIOs esperam que propriedades puramente sobre-premise encolham porque replicar silício de grau de nuvem e ferramentas de ML gerenciadas localmente não é econômico.

Os benefícios de segunda ordem da adoção da nuvem incluem tempos de recuperação de desastre mais rápidos e reutilização de licençcomo agrupadas durante picos de demanda sazonal. Fornecedores agora agrupam doréis de conformidade, gerenciamento de criptografia em nível de inquilino e controles de acesso de confiançum zero, aliviando objeções anteriores sobre soberania. À medida que mais estruturas regulatórias aceitem formalmente regiões de nuvem certificadas, políticas de aquisição com visão de futuro pivotam para "nuvem-preferida", relegando instalações bare-metal um casos extremos legados.

Por Tamanho da Organização: Crescimento de PMEs Perturbando Foco Empresarial

Grandes empresas geraram 70,5% do gasto total de 2024 graçcomo um contagens extensas de assentos e renovações de contratos múltiplo-suítes. No entanto, um coorte de PMEs demonstra uma TCAC de 14,7% que supera qualquer outro nível de cliente, gradualmente erodindo um mistura de receita pesada em empresas dos incumbentes. O tamanho do mercado de software de produtividade empresarial para PMEs beneficia diretamente do faturamento vinculado ao uso, onde equipes podem começar com um punhado de auxiliarências de IA por mês e expandir conforme o ROI se torna visível.

Empresas menores também adotam IA de ponta mais rapidamente porque carregam bagagem legada mínima. Uma startup de varejo pode incorporar busca conversacional em seu catálogo de produtos em semanas, enquanto um varejista global deve reconciliar lagos de dados paralelos primeiro. Fornecedores sintonizados com essas diferençcomo agora enviam modelos prontos-reconciliações de inventário, agendamento de turnos, aprovações de despesas-que exigem quase nenhuma configuração. Este ethos "admin mínimo" apela um PMEs que frequentemente carecem de suporte de TI dedicado.

Por Setor de Usuário Final: Disrupção da Saúde em um Mercado Liderado por BFSI

bfsi manteve 24% da receita de 2024, impulsionado por automação de conformidade, fluxos de trabalho de documentos seguros e poder de planilha de grau de tesouraria. Contudo, saúde e ciências da vida mostram uma TCAC de 13,6%, posicionando o segmento como o principal desafiador da longa dominância de bfsi. Uma onda de mandatos de registros eletrônicos de saúde e o aumento em teleconsultas intensificam um demanda por sumarização impulsionada por IA e documentação de voz para texto. O novo agente de gestão de exceções do Oracle NetSuite sinaliza dados anômalos de reivindicações e rascunha entradas de diário corretivas, reduzindo cargas de trabalho de equipes de finançcomo dentro de clínicas.

Fora desses dois segmentos principais, operadores de telecomunicações implementam doréis de qualidade de rede em tempo real, fabricantes equipam linhas de produção com bots de detecção de defeitos, e órgãos do setor público buscam edições de nuvem soberana. Cada vertical empurra fornecedores um expor mais ganchos de orquestração para que algoritmos especializados de terceiros possam coexistir com recursos centrais de produtividade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Solução: Revolução Low-Code Desafiando Colaboração de Conteúdo

Produtos de colaboração de conteúdo e gestão de documentos detiveram uma participação de receita de 29,6% durante 2024, cimentando seu papel como um "porta da frente" para o trabalho do conhecimento. O segmento de automação baixo-code/no-code agora se expande um uma TCAC de 13,8%, refletindo um crescente influência de desenvolvedores cidadãos nas decisões de compra. Ao longo dos próximos cinco anos, analistas esperam que fluxos de trabalho construídos por cidadãos superem extensões codificadas profissionalmente, alterando um priorização de fornecedores de ferramentas de design visual versus documentação de API tradicional.

Quadros de gestão de projetos legados, comunicações unificadas e suítes de doréis estão sendo refatorados para expor mais ganchos de automação para que funcionários de nível de linha possam costurar dados entre aplicativos sem escrever scripts. Ferramentas de design de ativos digitais, até então isoladas dentro do marketing, agora integram geração de imagens de IA diretamente na criação de decks de slides. Em paralelo, complementos de segurançum e conformidade mudam de módulos bolt-sobre para componentes de licençum padrão, pois compradores finais se recusam um pagar extra por funcionalidade regulatória básica.

Análise Geográfica

um América do Norte gerou 36,4% da receita global em 2024. Pegadas profundas de infraestrutura em nuvem, uma cultura madura de aquisição de SaaS e despesas de capital recorde de hyperscaler-apenas um Microsoft está canalizando USD 80 bilhões em datacenters de IA até 2026-garantem que um região permaneçum um principal plataforma de lançamento para nova funcionalidade[3]Microsoft Newsroom, "IA Momentum Accelerates Across Microsoft nuvem," microsoft.com. Subsídios de modernização digital do setor público ampliam ainda mais um liderançum ao subsidiar colaboração segura para agências estaduais e locais. Canadá e México contribuem com vantagem incremental à medida que programas de cadeia de suprimentos transfronteiriços se padronizam em plataformas compartilhadas de fluxo de trabalho de documentos.

um Europa mantém crescimento estável sob um clima regulatório vastamente diferente. GDPR e um Lei de Dados da UE juntos empurram fornecedores um fornecer controles granulares de portabilidade de dados e roteamento baseado em localização. Embora um sobrecarga de conformidade desacelere algumas migrações para nuvem, ela simultaneamente catalisa um demanda por módulos de governançum construídos com propósito. Compradores continentais também mostram interesse elevado em fundações de código aberto e LLMs soberanos alojados em instalações locais.

Ásia-Pacífico é o território de crescimento mais rápido, projetado um uma TCAC de 14,0% até 2030, à medida que iniciativas de infraestrutura pública digital através da Índia, Indonésia e Filipinas trazem milhões de novas pequenas empresas on-linha. Organizações coreanas lideram um adoção de local de trabalho móvel-first, incorporando transcrição de IA dentro de clientes de mensagens para equipes em movimento. O setor avançado de robótica do Japão EUA scripts de planilha aprimorados por IA para misturar dados de produção com sistemas ERP, cortando tempo de inatividade. um China continua um encorajar fornecedores domésticos através de aquisições preferenciais e regras rigorosas de exportação de dados, resultando em um mercado de duas vias onde multinacionais devem fazer parceria com operadores de nuvem locais para ganhar tração.

um América do Sul registra gasto absoluto menor hoje, mas tem uma pista robusta. O governo do Brasil está investindo em padrões de banco aberto e faturamento eletrônico que mandam intercâmbio seguro de documentos, indiretamente estimulando implantações de suítes de colaboração. um volatilidade da moeda da Argentina aumenta o apetite por SaaS denominado em dólares americanos porque compras de equipamentos de capital carregam maior risco de hedge. Finalmente, o cluster do Oriente Médio e África demanda em torno da Arábia Saudita e dos Emirados Árabes Unidos, onde planos de cidades inteligentes patrocinados pelo estado incorporam hubs de trabalho remoto, e em torno de corredores África do Sul-Nigéria, onde o crescimento da banda larga móvel encoraja aplicativos de produtividade leves e frugais em largura de banda.

Cenário Competitivo

um competição está se intensificando à medida que como linhas de produtividade, colaboração e automação se confundem. um Microsoft mantém uma pegada dominante devido ao seu stack unificado do escritório 365, Teams e poder plataforma que produz uplift consistente de venda cruzada. O fornecedor relatou USD 245 bilhões em receita no AF 2024, um aumento de 16% ano um ano, com uma porção material vinculada um licençcomo de anexo de IA. O Google persegue IA inclusiva de préços através do espaço de trabalho, apostando que custos de entrada menores acelerarão trajetórias de aterrissar-e-expandir. Oracle, seiva e Salesforce se diferenciam através de nuvens da indústria pré-empacotadas, incorporando IA contextual em sistemas de transação.

Um segundo nível de desafiadores, incluindo ServiceNow e Monday.com, se apoia na automação de fluxo de trabalho para esculpir nichos. Monday.com se promove como um Sistema Operacional de Trabalho, postando métricas de Regra-de-40 bem acima das médias de SaaS de alto crescimento e margens brutas próximas de 90%. Fornecedores de plataforma-de-integração-como-serviço formam uma camada de cola crítica; aquisições como Flexera-Snow destacam o valor estratégico de ferramentas de visibilidade de gastos e colheita de licençcomo.

Movimentos estratégicos em 2025 sublinham um mudançum em direção um roadmaps centrados em IA. O Google revelou o agente de software Jules, adicionando planejamento múltiplo-etapas e geração de testes unidadeários ao seu stack de desenvolvedor. Workday lançou um Sistema Agente de Registro destinado um costurar suas nuvens HCM e finançcomo em fluxos de trabalho determinísticos[4]Workday Newsroom, "Workday Announces Fiscal 2025 Results," workday.com. O toolkit de IA focado no Reino Unido do Oracle NetSuite aborda lacunas de localização em ERP de mercado médio. um consolidação permanece um tema paralelo, ilustrado pela aquisição de USD 8,4 bilhões da Smartsheet pela Blackstone, sinalizando apetite de investidores por plataformas que já atingiram velocidade de escape.

Oportunidades de espaço em branco ainda existem. Fornecedores capazes de entregar edições de nuvem soberanas com federação transfronteiriçum sem costura atraem empresas globais equilibrando regulamentações contraditórias. Automação de conformidade impulsionada por IA-registro de auditoria contínuo, pontuação de risco em tempo real-diferenciará suítes em setores como saúde e finançcomo. Finalmente, mercados de integração apertados que domam o sprawl SaaS e superfície de análise de ROI podem capturar participação à medida que um aquisição muda em direção um renovações baseadas em valor em vez de escalações de contagem de assentos.

Líderes da Indústria de software de Produtividade Empresarial

Microsoft Corporation

Google LLC

Oracle Corporation

Broadcom Inc. (Symantec Corporation)

seiva SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: O Google introduziu o agente Jules e aprimorou o Gemini IA, adicionando gestão de tarefas múltiplo-etapas, testes unidadeários e integração GitHub em tempo real para acelerar fluxos de trabalho de desenvolvedores.

- Abril de 2025: O Google nuvem anunciou mais de 3.000 atualizações de produtos no próximo '25, destacou um aumento de 20× no uso do Vertex IA e revelou que o Google espaço de trabalho agora entrega mais de 2 bilhões de auxiliarências de IA mensalmente.

- Março de 2025: Blackstone e Vista equidade Partners fecharam uma aquisição de USD 8,4 bilhões da Smartsheet, sinalizando maior consolidação na gestão de trabalho colaborativo.

- Março de 2025: Oracle NetSuite implementou Text Enhance impulsionado por IA, Gestão de Exceções Financeiras e Assistente SuiteAnalytics para clientes do Reino Unido.

- Fevereiro de 2025: Workday relatou receita do AF 2025 de USD 8,446 bilhões (crescimento de 16,4%) e revelou o Sistema Agente de Registro da Workday.

- Janeiro de 2025: O Google agrupou recursos avançados de IA nas edições negócios e empresa do espaço de trabalho sem custo adicional e apresentou o préço do Gemini 2.0.

- Janeiro de 2025: Microsoft e Pearson entraram em uma parceria de vários anos para incorporar IA em soluções de educação e treinamento no local de trabalho.

Escopo do Relatório Global de Mercado de software de Produtividade Empresarial

O software de produtividade empresarial maximiza um produtividade ao aprimorar um produtividade dos funcionários, otimizando tempo e gastos na tarefa ou processo de negócio. O software de produtividade empresarial ajuda funcionários um otimizar seu fluxo de trabalho usando várias ferramentas analíticas amigáveis ao funcionário, confiáveis e compatíveis e gera relatórios com recursos avançados de gestão.

O Mercado de software de Produtividade Empresarial é segmentado por Implantação (sobre-premise, Nuvem), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Soluções (Gestão de Conteúdo e Colaboração, Criação de Ativos, IA, Análise Preditiva, Gestão de Trabalho Estruturado), Setor de Usuário Final (bfsi, Telecomunicações, Manufatura, Mídia e Entretenimento, Transporte, Varejo), e Geografia.

Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| On-Premise |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Telecomunicações e TI |

| Manufatura |

| Mídia, Entretenimento e Publicação |

| Transporte e Logística |

| Varejo e E-commerce |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Outros (Educação, Utilidades) |

| Colaboração de Conteúdo e Gestão de Documentos |

| Comunicação e Comunicações Unificadas |

| Gestão de Projetos, Trabalho e Tarefas |

| Business Intelligence e Análise |

| Automação Low-Code / No-Code |

| Ferramentas de Ativos Digitais e Criativos |

| Complementos de Segurança e Conformidade |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Implantação | On-Premise | ||

| Nuvem | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor de Usuário Final | BFSI | ||

| Telecomunicações e TI | |||

| Manufatura | |||

| Mídia, Entretenimento e Publicação | |||

| Transporte e Logística | |||

| Varejo e E-commerce | |||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| Outros (Educação, Utilidades) | |||

| Por Tipo de Solução | Colaboração de Conteúdo e Gestão de Documentos | ||

| Comunicação e Comunicações Unificadas | |||

| Gestão de Projetos, Trabalho e Tarefas | |||

| Business Intelligence e Análise | |||

| Automação Low-Code / No-Code | |||

| Ferramentas de Ativos Digitais e Criativos | |||

| Complementos de Segurança e Conformidade | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de software de produtividade empresarial?

O mercado registrou USD 98,25 bilhões em receita durante 2025 e está projetado para subir para USD 183,23 bilhões até 2030.

Qual modelo de implantação está crescendo mais rapidamente?

Suítes baseadas em nuvem lideram o crescimento com uma TCAC de 15,0% à medida que empresas buscam capacidades de IA que um infraestrutura sobre-premise não pode igualar de forma econômica.

Por que como PMEs estão adotando software de produtividade tão rapidamente?

O préço baseado em uso permite que empresas menores comecem pequenas, provem ROI e escalem sem grandes compromissos de licençum antecipados, impulsionando uma TCAC de 14,7% no segmento de PMEs.

Como os reguladores estão influenciando roadmaps de produtos?

Leis como um Lei de Dados da UE e novas regras de dados transfronteiriços dos EUA exigem que fornecedores ofereçam hospedagem específica da região, controles granulares de auditoria e automação de conformidade integrada.

Qual tipo de solução está preparado para remodelar o cenário do mercado?

Plataformas de automação baixo-code/no-code estão se expandindo um uma TCAC de 13,8%, permitindo que desenvolvedores cidadãos construam fluxos de trabalho que antes demandavam habilidades de programação profissionais.

Quem são os fornecedores líderes no espaço?

Microsoft e Google lideram um lista através de suítes abrangentes, enquanto Oracle, seiva, Salesforce, ServiceNow e Monday.com competem via especialização vertical e automação de fluxo de trabalho.

Página atualizada pela última vez em: