Tamanho e Participação do Mercado de Software Fiscal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

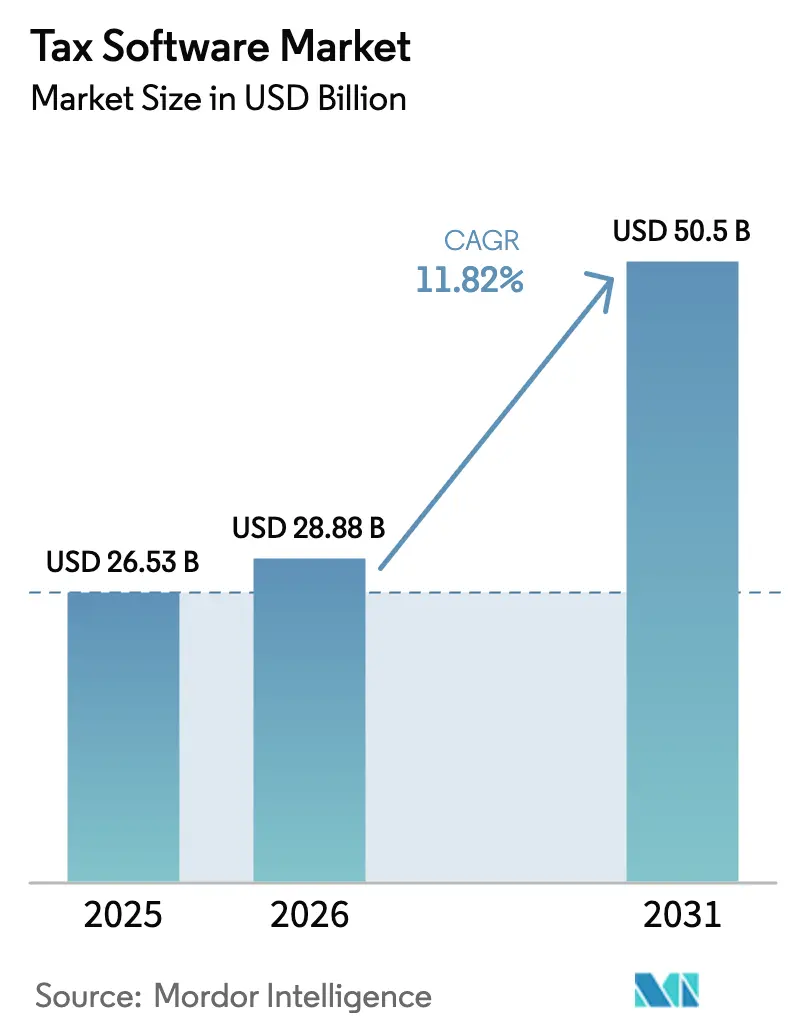

| Tamanho do Mercado (2026) | 28.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.82% CAGR |

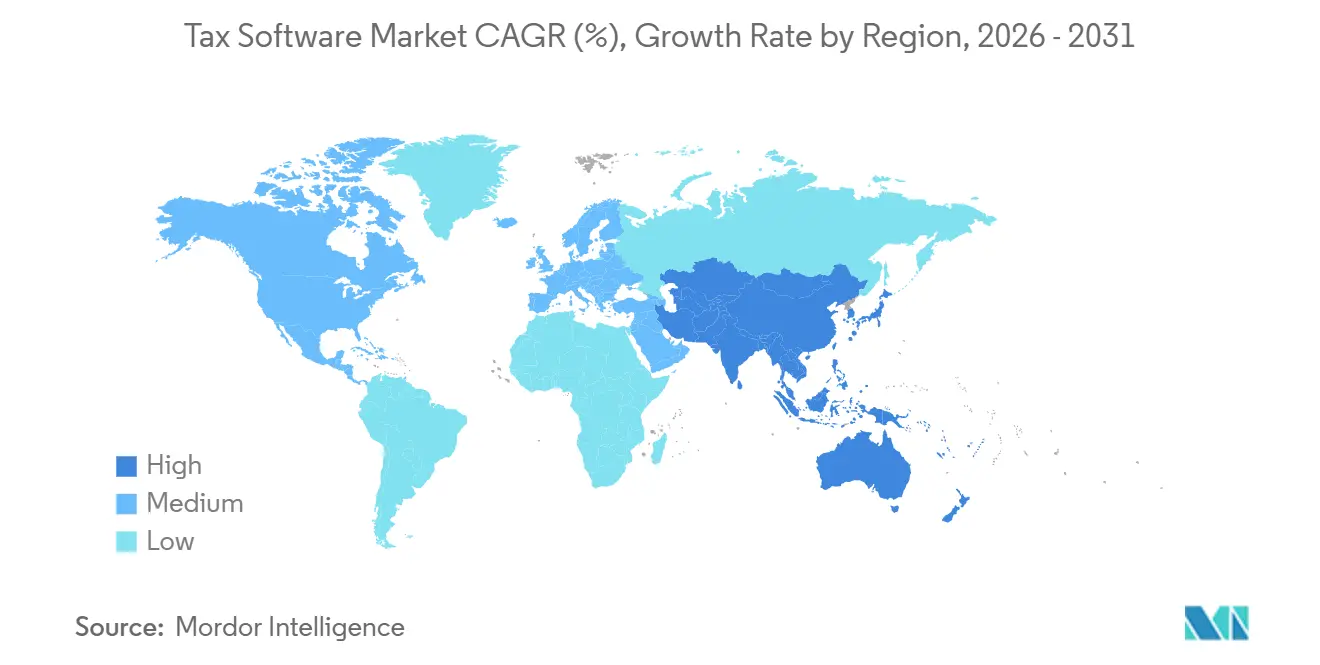

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

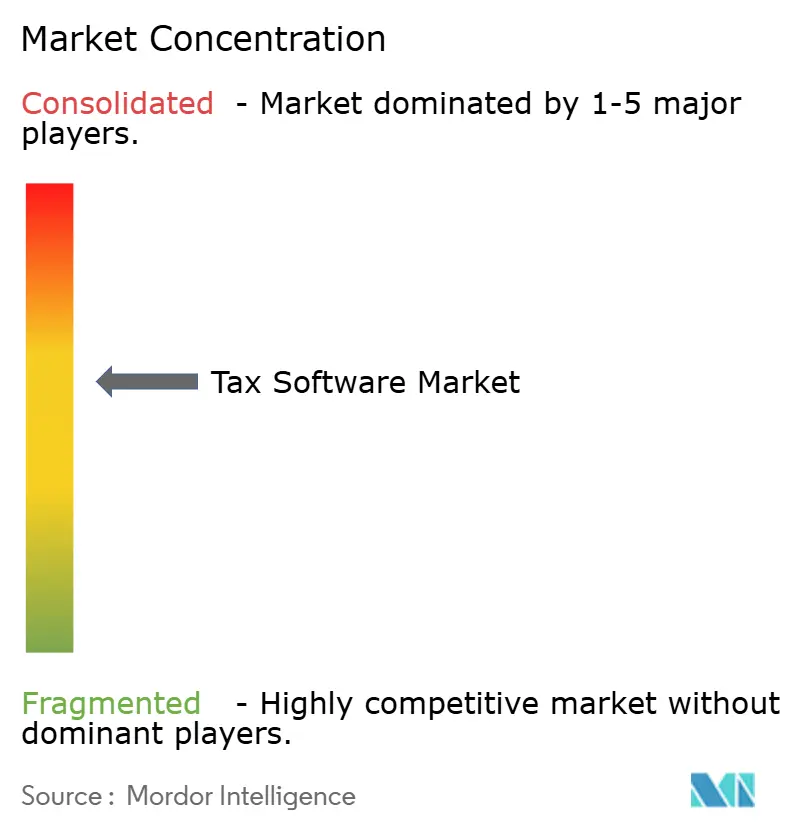

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Fiscal por Mordor Intelligence

O tamanho do mercado de software fiscal foi avaliado em USD 26,53 bilhões em 2025 e estima-se que cresça de USD 28,88 bilhões em 2026 para atingir USD 50,50 bilhões até 2031, a um CAGR de 11,82% durante o período de previsão (2026-2031). A demanda está migrando de fluxos de trabalho periódicos baseados em formulários para fluxos de trabalho sempre ativos e conectados por API, integrados a sistemas de planejamento de recursos empresariais e de pagamentos. A implantação em nuvem já domina porque as estruturas de relatórios de faturas em tempo real, introduzidas na Europa e na Ásia-Pacífico, não podem ser atendidas por arquiteturas legadas. Os módulos de inteligência artificial agora redigem memorandos, classificam transações e preveem riscos de auditoria, reduzindo os ciclos de preparação e ampliando a adoção entre pequenas empresas com recursos limitados. A concorrência entre fornecedores, portanto, depende da profundidade da automação por inteligência artificial, da abrangência do conteúdo de regras localizadas e das economias de escala provenientes da hospedagem multilocatária.

Principais Conclusões do Relatório

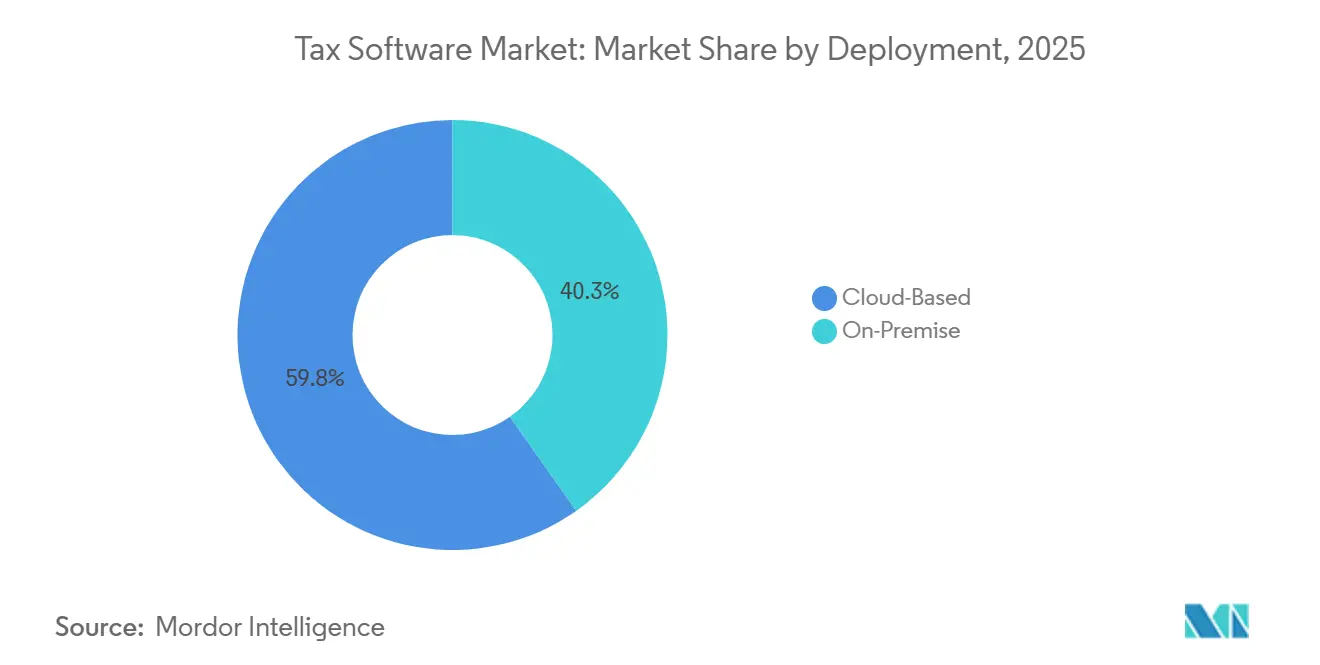

- Por implantação, a nuvem capturou 59,75% da receita de 2025, enquanto o modelo local fica para trás; projeta-se que a nuvem se expanda a um CAGR de 13,61% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 55,53% de participação em 2025, enquanto as pequenas e médias empresas têm previsão de crescimento a um CAGR de 9,90% com a proliferação de camadas de SaaS de baixo custo.

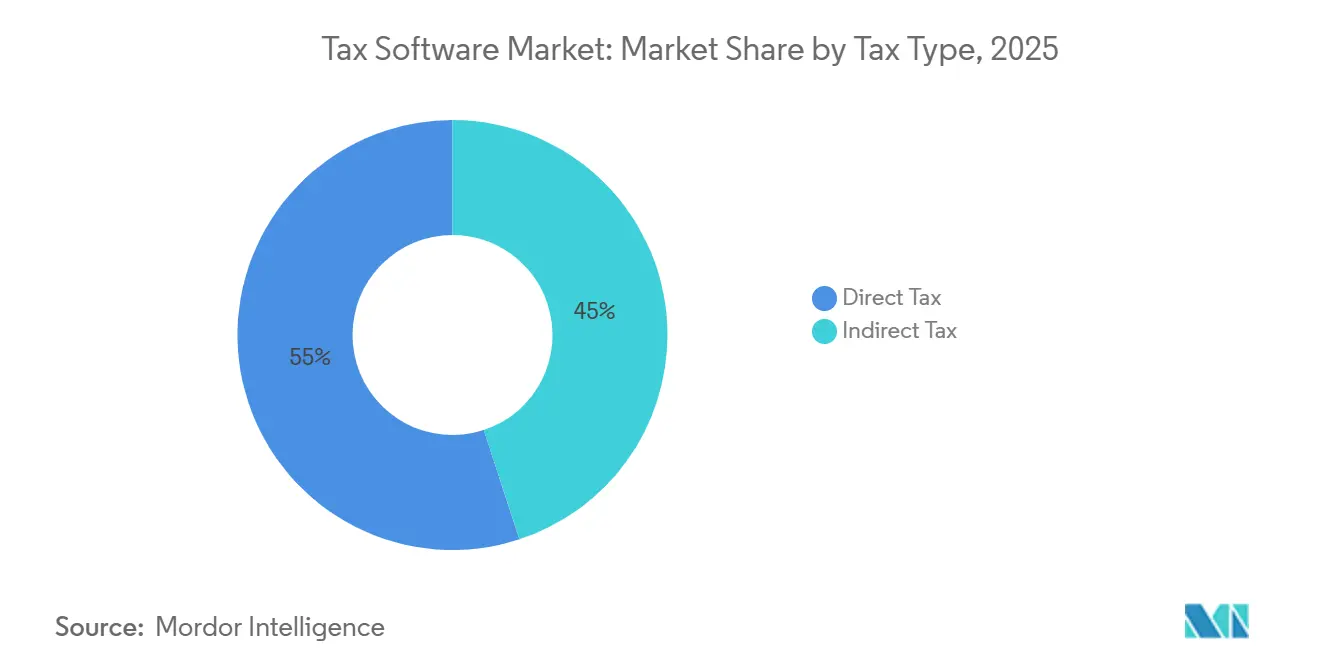

- Por tipo de imposto, o software de imposto direto liderou com 55,04% dos gastos de 2025, mas as ofertas de imposto indireto devem avançar a um CAGR de 14,80% até 2031.

- Por usuário final, as pessoas físicas responderam por 17,53% da receita de 2025, enquanto as pequenas empresas devem crescer a um CAGR de 13,70% impulsionadas pelos mandatos de faturamento eletrônico.

- Por geografia, a América do Norte detinha 37,95% da receita de 2025 e a Ásia-Pacífico deve registrar um CAGR de 15,64%, tornando-a a região de crescimento mais rápido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software Fiscal

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Mecanismos Fiscais SaaS Nativos em Nuvem | +3.5% | Global, com América do Norte e Europa liderando; rápida adoção em centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Relatórios Fiscais Digitais em Tempo Real (Mandatos de Faturamento Eletrônico e SAF-T) | +2.8% | Europa (França, Alemanha, Polônia), Ásia-Pacífico (Índia, China, Coreia do Sul), América Latina (Brasil, México) | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico Criando Necessidades Complexas de Imposto Indireto Transfronteiriço | +2.2% | Global, com concentração na Europa (OSS/IOSS), América do Norte (leis de facilitadores de marketplace), Ásia-Pacífico (harmonização do GST) | Médio prazo (2-4 anos) |

| Integração de Detecção de Erros Baseada em Inteligência Artificial e Sinalizadores Preditivos de Auditoria | +1.8% | América do Norte e Europa como adotantes iniciais; Ásia-Pacífico seguindo em 2027-2028 | Longo prazo (≥ 4 anos) |

| APIs Governamentais para Declarações Pré-Preenchidas (Visão "Tax Admin 3.0" da OCDE) | +0.9% | Estados membros da OCDE, países selecionados da Ásia-Pacífico (Singapura, Coreia do Sul, Austrália) | Longo prazo (≥ 4 anos) |

| Demanda por Transparência Fiscal Vinculada a ESG e Relatórios País a País | +0.6% | Europa (CbCR público para empresas com receita acima de €750 milhões), América do Norte (Formulário 8975 da IRS), empresas multinacionais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Mecanismos Fiscais SaaS Nativos em Nuvem

As arquiteturas nativas em nuvem desacoplam a lógica fiscal dos núcleos de recursos empresariais, permitindo que os fornecedores publiquem atualizações legais em horas, em vez de ciclos trimestrais. Um lançamento em janeiro de 2026 incorporou microsserviços que ingerem feeds legislativos e geram automaticamente scripts de cálculo, reduzindo o trabalho de configuração de semanas para dias.[1]Thomson Reuters, "Lançamento do ONESOURCE AI," Thomson Reuters, THOMSONREUTERS.COM A economia de assinatura substitui a compra de capital por gastos operacionais previsíveis, e a hospedagem multilocatária apresenta margens brutas médias de 60-70% que os concorrentes locais têm dificuldade em igualar. As regras de faturamento em tempo real na França para setembro de 2026 e na Alemanha para janeiro de 2027 efetivamente obrigam a conectividade SaaS para contribuintes de médio porte e empresas.[2]Comissão Europeia, "ViDA e Cronogramas de Faturamento Eletrônico," CE, EC.EUROPA.EU O resultado é uma base instalada em expansão, especialmente entre pequenas empresas que não podem financiar uma infraestrutura de TI dedicada.

Transição para Relatórios Fiscais Digitais em Tempo Real (Mandatos de Faturamento Eletrônico e SAF-T)

Os governos agora fecham as lacunas do imposto sobre valor agregado vinculando as faturas de fornecedores e compradores em segundos após a emissão. O conjunto de arquivos SAF-T JPK_V7M da Polônia, aprimorado ao longo de 2025, reduziu sua lacuna de IVA em 12 pontos percentuais. A Índia reduziu o limite de faturamento eletrônico do imposto sobre bens e serviços para INR 5 crore (USD 0,60 milhão) em 2023 e estendeu um prazo de reporte de 30 dias para empresas acima de INR 10 crore (USD 1,20 milhão) em 2025. A reforma brasileira de 2026 fundiu cinco tributos indiretos em três e tornou obrigatória uma nota fiscal eletrônica nacional, com mais de 1.280 municípios já conectados. A Arábia Saudita registrou 8,2 bilhões de faturas eletrônicas em 2025 após sua segunda fase de implementação. Esses cronogramas comprimem os roteiros dos fornecedores, garantindo que as plataformas em nuvem substituam as ferramentas de desktop nas empresas em conformidade.

Expansão do Comércio Eletrônico Criando Necessidades Complexas de Imposto Indireto Transfronteiriço

Os comerciantes digitais enfrentam mais de 170 regimes de IVA e GST, cada um com tabelas de alíquotas, limites e portais de declaração. Um vendedor europeu deve aplicar o IVA baseado no destino por meio do Balcão Único ou do Balcão Único de Importação. A legislação do Reino Unido em outubro de 2024 transferiu a responsabilidade para os marketplaces, levando grandes plataformas a incorporar mecanismos automatizados de alíquotas. Os limites de nexo econômico divergem — USD 100.000 em vários estados dos EUA, AUD 75.000 (USD 48.000) na Austrália e testes específicos por província no Canadá.[3]Equipe de Imposto Indireto da PwC, "Limites de Nexo Econômico," PwC, PWC.COM Os plugins da Avalara e da Vertex agora processam milhões de transações diárias, uma abordagem que gerou mais de USD 500 milhões em receita combinada de assinaturas em 2025.

Integração de Detecção de Erros Baseada em Inteligência Artificial e Sinalizadores Preditivos de Auditoria

Os modelos generativos transformaram o software fiscal de calculadoras passivas em consultores proativos. Um fluxo de trabalho agêntico lançado em janeiro de 2026 verifica faturas de prestadores de serviços, sinaliza formulários W-9 ausentes e redige declarações 1099 em conformidade com a IRS sem revisão manual. Os módulos de aprendizado de máquina que preveem quais itens de linha atrairão o escrutínio do auditor reduziram os custos de liquidação para os adotantes iniciais em 20-30%. A precisão do reconhecimento óptico de caracteres supera 95% para faturas estruturadas, e a reconciliação automática atinge taxas de correspondência de 98% quando as APIs de feed bancário estão presentes. Os padrões regulatórios para registros gerados por inteligência artificial ainda estão em discussão, mas os ganhos de produtividade já estão influenciando os critérios de compra.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Códigos Fiscais Locais Fragmentados e em Constante Mudança em Economias Emergentes | -1.5% | América Latina (Brasil, Argentina), África (Nigéria, Quênia), Sudeste Asiático (Indonésia, Vietnã) | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados em Ambientes Multilocatários | -1.2% | Europa (aplicação do GDPR), China (leis de localização de dados), Oriente Médio (incerteza regulatória) | Médio prazo (2-4 anos) |

| Altos Custos de Migração de Sistemas Locais Legados | -0.8% | Grandes empresas da América do Norte e Europa com integrações de ERP personalizadas | Médio prazo (2-4 anos) |

| Escassez de Desenvolvedores Especializados em Domínio para Mecanismos de Regras Fiscais | -0.5% | Global, com pressão aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos Fiscais Locais Fragmentados e em Constante Mudança em Economias Emergentes

Após a reforma, o Brasil atribui poderes de definição de alíquotas a 27 estados e mais de 5.500 municípios, obrigando os fornecedores a manter o conteúdo continuamente, o que eleva os custos de localização.[4]SAP Localization Hub, "Reforma do Imposto Indireto no Brasil," SAP, SAP.COM Os impostos provinciais sobre receita bruta da Argentina publicam emendas apenas por meio de diários oficiais não legíveis por máquina, atrasando as atualizações de software. A Nigéria suspendeu o lançamento nacional de faturamento eletrônico em 2025, deixando os desenvolvedores incertos quanto aos esquemas finais. Cada desvio empurra as pequenas empresas de volta para declarações manuais, desacelerando a penetração do software fiscal em regiões de alto crescimento.

Preocupações com Segurança Cibernética e Soberania de Dados em Ambientes Multilocatários

Arquivos sensíveis de renda e folha de pagamento tornam as plataformas fiscais um alvo atraente: a violação de dados média agora custa USD 4,88 milhões e leva 292 dias para ser detectada. A aplicação do Regulamento Geral de Proteção de Dados na Europa aplicou mais de EUR 2 bilhões (USD 2,12 bilhões) em multas em 2025 por salvaguardas inadequadas. A China proíbe transferências transfronteiriças de registros fiscais sem autorização explícita, obrigando os fornecedores globais a hospedar no país e expondo o código-fonte à revisão regulatória. Essas realidades dissuadem empresas avessas ao risco e acrescentam 15-20% às despesas de infraestrutura à medida que as plataformas buscam certificações SOC 2 e ISO 27001.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Domínio da Nuvem se Acelera em Meio aos Mandatos de API

As soluções em nuvem responderam por 59,75% da receita de 2025, representando a maior participação do mercado de software fiscal nos modelos de implantação, e permanecem no ritmo de um CAGR de 13,61% até 2031, à medida que os governos substituem os portais de formulários web por gateways exclusivos de API. O tamanho do mercado de software fiscal para instalações locais continua crescendo mais lentamente porque as plataformas certificadas são agora o único canal para faturas eletrônicas francesas e alemãs. As organizações valorizam a computação elástica que escala durante os fechamentos trimestrais sem desembolso permanente de capital, enquanto os modelos de assinatura alinham a receita do fornecedor com a retenção de clientes.

Abordagens híbridas persistem em defesa, serviços públicos e finanças, onde as regras de soberania de dados bloqueiam o uso de nuvem pública; os fornecedores oferecem mecanismos em contêineres que reconciliam localmente, mas transmitem declarações por meio de endpoints seguros. No entanto, a paridade de recursos está migrando para lançamentos em nuvem primeiro, deixando os usuários locais aguardando meses por módulos de inteligência artificial, painéis colaborativos e atualizações de regras em microsserviços. O consenso do setor espera que os mecanismos fiscais locais se restrinjam a cargas de trabalho de nicho e alta segurança antes do final da década.

Por Tamanho de Empresa: PMEs Impulsionam o Crescimento de Volume por Meio de Camadas SaaS Acessíveis

As grandes empresas geraram 55,53% da receita de 2025, refletindo altas contagens de usuários e licenças para múltiplas entidades, mas as pequenas e médias empresas lideram o crescimento futuro de unidades. Pacotes de nível básico com preços abaixo de USD 50 por mês agora automatizam contabilidade, folha de pagamento e declaração de GST, eliminando a necessidade de preparadores contratados entre freelancers e microempresas. O tamanho do mercado de software fiscal para PMEs se beneficia de programas de subsídio, como os vouchers GSTN da Índia, que compensam os custos de assinatura do primeiro ano.

A adoção pelas PMEs reduz a atividade da economia informal em dinheiro, expandindo o mercado endereçável total de software fiscal. Enquanto isso, os clientes empresariais buscam integrações mais profundas com SAP, Oracle e Microsoft Dynamics para manter cálculos complexos de preços de transferência e do Pilar Dois dentro da pilha financeira. O ONESOURCE AI e o Vertex O Series se diferenciam por consultas em linguagem natural agêntica e atestados de segurança certificados, atributos que sustentam margens premium mesmo com a compressão dos preços de SaaS.

Por Tipo de Imposto: Imposto Indireto Cresce com a Complexidade Transfronteiriça

As plataformas de imposto direto detinham 55,04% dos gastos de 2025, a principal participação do mercado de software fiscal por categoria tributária, mas o mercado de software de imposto indireto está se expandindo mais rapidamente, com previsão de crescimento a um CAGR de 14,80%. Consultas de alíquotas em tempo real, regras de facilitadores de marketplace e limites de IVA na importação juntos criam camadas matemáticas além do alcance dos métodos de planilha.

Os provedores de plataforma responderam com microsserviços que realizam determinação de nexo, capturam taxas de câmbio e mapeiam itens de linha até o nível de SKU. As publicações contínuas de regras governamentais significam que as tabelas de alíquotas para mais de 170 jurisdições são atualizadas diariamente, um ritmo operacional alcançável apenas em ambientes de nuvem. Como resultado, os recursos de imposto indireto comandam camadas de assinatura premium mesmo entre microcomercializadores.

Por Usuário Final: Pequenas Empresas Superam Pessoas Físicas à Medida que a Complexidade Aumenta

As pessoas físicas geraram 17,53% da receita de 2025, mas enfrentam alianças de declaração gratuita e serviços governamentais de pré-preenchimento em expansão que corroem as taxas de declarações básicas. Por outro lado, as pequenas empresas enfrentam eventos de conformidade de dois dígitos a cada mês, desde a emissão de faturas até os acréscimos de folha de pagamento, impulsionando um CAGR de 13,70% que supera todos os outros segmentos de usuários.

Os fornecedores agora incorporam APIs para freelancers, conectores de ponto de venda e fluxos de dados de provedores de pagamento, automatizando o Anexo C, o Formulário 1099 e o faturamento eletrônico em um único fluxo de trabalho. Escritórios de contabilidade de dois a dez funcionários adotam suítes colaborativas, elevando a receita por funcionário em até 70%. Os contribuintes empresariais ainda ancoram a consultoria de alta margem, mas o crescimento de volume pertence ao micronegócio digital.

Análise Geográfica

A América do Norte respondeu por 37,95% da receita de 2025, impulsionada pelo ecossistema de arrecadação fiscal federal de USD 4 trilhões, mas o crescimento fica atrás da média global à medida que a penetração da nuvem se aproxima da maturidade. O piloto do Serviço de Receita Federal dos EUA de importações de salários baseadas em API e um programa de Declaração Gratuita ampliado reduzem as taxas de software para consumidores, mas desbloqueiam oportunidades de consultoria para fornecedores capazes de monetizar o planejamento de cenários. A recuperação automática de dados do Canadá para declarantes simples segue o mesmo padrão, reduzindo a demanda de nível básico enquanto sustenta os gastos empresariais com imposto indireto vinculados a vendas transfronteiriças.

A Ásia-Pacífico é a região de movimento mais rápido, com previsão de registrar um CAGR de 15,64% à medida que o faturamento eletrônico obrigatório se expande pela Índia, China, Coreia do Sul e o bloco da ASEAN. A regra de reporte de faturas em 30 dias da Índia adicionou mais de dois milhões de registrantes em 2025, e o Sistema Tributário Dourado Fase IV da China agora cruza referências de dados de IVA, alfândega e previdência social em tempo real. O piloto Peppol do Japão entre ministérios cria um modelo para adoção B2G, enquanto a Fase 3 do Toque Único de Pagamento da Austrália aumenta o volume de declarações individuais pré-preenchidas em 60%. Os fornecedores localizam rapidamente por meio de construtores de regras de baixo código e joint ventures com fintechs domésticas.

A Europa apresenta um quadro misto: mercados maduros como Reino Unido, Alemanha e França já exibem alta penetração de nuvem, mas novos mandatos como o requisito ViDA da Alemanha para janeiro de 2027 fomentam um ciclo de substituição. Os membros do Leste e do Sul aceleram as implantações de SAF-T após a Polônia reduzir sua lacuna de IVA por meio de correspondência de faturas em tempo quase real. A América do Sul ganha impulso com a consolidação do imposto indireto do Brasil em janeiro de 2026, que obriga as empresas a adotar software certificado em 1.280 municípios. O Oriente Médio e a África permanecem fragmentados, embora a Arábia Saudita tenha processado 8,2 bilhões de faturas eletrônicas em 2025 e os Emirados Árabes Unidos tenham lançado um piloto cobrindo 300 grandes contribuintes.

Cenário Competitivo

O mercado de software fiscal apresenta concentração moderada; os cinco principais fornecedores detêm aproximadamente metade da participação combinada, deixando espaço para especialistas e concorrentes regionais. Os titulares aproveitam o valor da marca e relacionamentos com clientes de décadas, mas agora correm para incorporar copilotos de inteligência artificial generativa em suas suítes. Um fornecedor registrou uma patente para uma interface em linguagem natural em janeiro de 2026, sinalizando uma batalha iminente sobre propriedade intelectual em fluxos de trabalho impulsionados por inteligência artificial.

Os gastos estratégicos em parcerias com modelos de fundação já superam USD 100 milhões por ano para a principal plataforma voltada ao consumidor, que integra orientação conversacional, pontuação de risco de auditoria e sugestões de deduções em suas linhas de imposto, contabilidade e folha de pagamento. Os especialistas regionais se diferenciam por meio de conteúdo de regras hiperlocais e aplicativos móveis com capacidade offline voltados para comerciantes informais sem conectividade persistente.

Os nichos de espaço em branco incluem microempresas em economias emergentes, freelancers transfronteiriços e escritórios de contabilidade de médio porte que buscam uma plataforma completa de colaboração com clientes. Os fornecedores usam configuradores de baixo código para localizar em menos de quatro semanas, contornando anos de desenvolvimento tradicional. As atestações de segurança — SOC 2, ISO 27001 e opções de residência de dados — tornaram-se requisitos básicos, acrescentando 15-20% aos gastos com infraestrutura, mas desbloqueando negócios em setores regulamentados.

Líderes do Setor de Software Fiscal

Intuit Inc.

Wolters Kluwer N.V.

Thomson Reuters Corporation

Sage Group plc

H&R Block Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Xendoo adquiriu a Botkeeper para incorporar categorização automatizada de transações e acelerar os ciclos de fechamento de fim de mês para 10.000 clientes de pequenas empresas.

- Fevereiro de 2026: A SAP implementou o esquema Nota Fiscal Eletrônica 4.0 do Brasil em sua suíte S/4HANA antes da virada da reforma do imposto indireto de janeiro de 2026.

- Janeiro de 2026: A Thomson Reuters apresentou o ONESOURCE AI, um assistente de modelo de linguagem ampla que redige memorandos, classifica transações e gera documentação de auditoria.

- Janeiro de 2026: A Zenwork lançou o Tax1099, uma plataforma agêntica que automatiza o reporte de prestadores de serviços com 95% de precisão no nível de campo.

Escopo do Relatório Global do Mercado de Software Fiscal

O Mercado de Software Fiscal é o setor focado no desenvolvimento, implantação e uso de soluções de software para auxiliar pessoas físicas, empresas e organizações no gerenciamento de processos relacionados a impostos. Esses processos incluem preparação, declaração, conformidade e reporte de impostos.

O Relatório do Mercado de Software Fiscal é Segmentado por Implantação (Baseado em Nuvem e Local), Tamanho de Empresa (Pequenas e Médias Empresas e Grandes Empresas), Tipo de Imposto (Imposto Direto e Imposto Indireto), Usuário Final (Pessoas Físicas, Pequenas Empresas, Grandes Empresas, Escritórios de Contabilidade e Tributação e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Imposto Direto |

| Imposto Indireto |

| Pessoas Físicas |

| Pequenas Empresas |

| Grandes Empresas |

| Escritórios de Contabilidade e Tributação |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Tamanho de Empresa | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Tipo de Imposto | Imposto Direto | ||

| Imposto Indireto | |||

| Por Usuário Final | Pessoas Físicas | ||

| Pequenas Empresas | |||

| Grandes Empresas | |||

| Escritórios de Contabilidade e Tributação | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de software fiscal deve crescer até 2031?

Projeta-se que se expanda de USD 28,88 bilhões em 2026 para USD 50,50 bilhões até 2031, refletindo um CAGR de 11,82%.

Por que as plataformas baseadas em nuvem estão superando os mecanismos fiscais locais?

Os mandatos de reporte em tempo real e os portais de declaração exclusivos de API exigem conectividade contínua e atualizações rápidas de regras que as arquiteturas legadas não conseguem fornecer.

Qual região adicionará os maiores novos gastos até 2031?

A Ásia-Pacífico lidera, com um CAGR previsto de 15,64% impulsionado pelos lançamentos obrigatórios de faturamento eletrônico na Índia, China e Sudeste Asiático.

Qual segmento oferece a maior oportunidade de crescimento?

O software de imposto indireto, usado para conformidade com IVA e GST, tem previsão de crescer a um CAGR de 14,80% com a proliferação do comércio eletrônico transfronteiriço.

Como os fornecedores estão diferenciando produtos em 2026?

Os provedores incorporam assistentes de inteligência artificial generativa, construtores de regras de baixo código e controles de segurança certificados para automatizar tarefas de pesquisa, classificação e declaração.

Página atualizada pela última vez em: