米国生産性管理ソフトウェア市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 26.29 十億米ドル |

| 市場規模 (2030) | 50.20 十億米ドル |

| 成長率 (2025 - 2030) | 13.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国生産性管理ソフトウェア市場分析

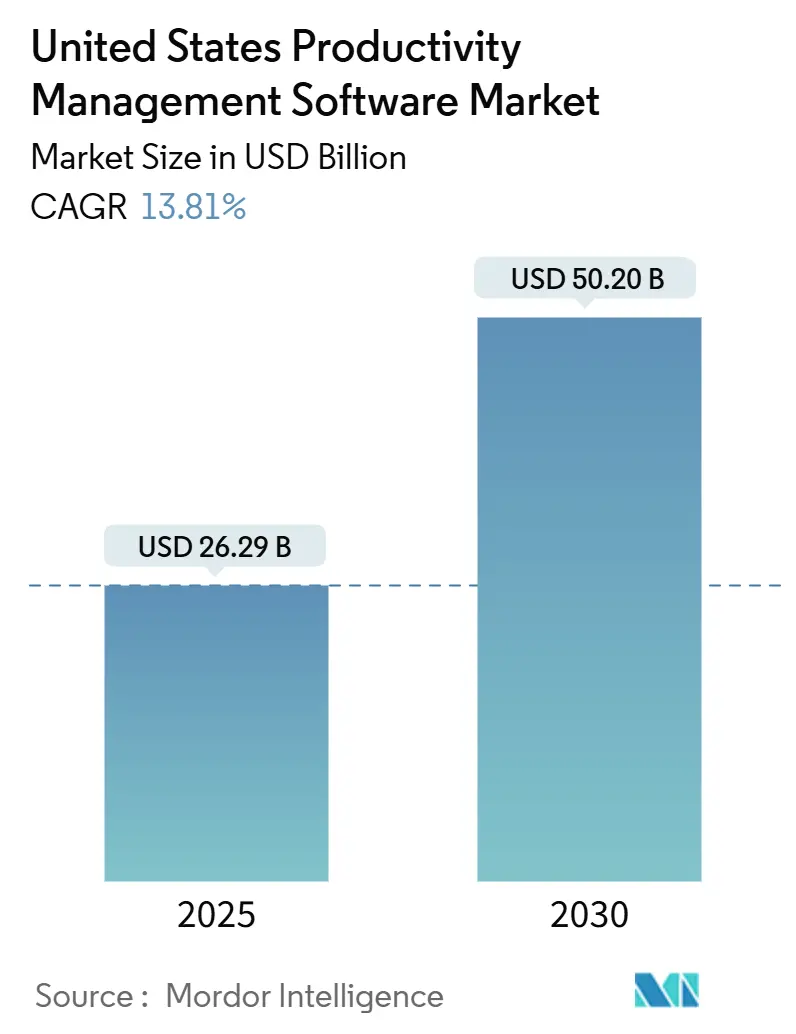

米国生産性管理ソフトウェア市場規模は2025年に260億9,000万米ドルであり、2030年までに502億米ドルに達すると予測されており、同期間における年平均成長率は13.81%を示しています。この拡大は、分散した労働力を統括し、人材制約を解消し、従来のプロジェクトプラットフォームを超えるデータ駆動型の業務慣行を定着させようとする企業の緊迫感を反映しています。クラウドネイティブな展開が明確な優位性を持ち、FedRAMPの進展とリアルタイムコラボレーションにおけるベンダーのイノベーションがこれを後押ししています。ローコード自動化により、中小企業は人員を増やすことなく大企業と同等のプロセス厳格性を実現できるため、需要が高まっています。また、企業が基本的なタスク追跡から、タイムラインを狂わせる前にボトルネックを検出するAI搭載のビジネスインテリジェンスへと予算を振り向けるにつれ、機能の組み合わせも変化しています。さらに、HIPAAからSECの規則改正に至るコンプライアンス義務が、監査証跡と詳細な権限管理を組み込んだプラットフォームへの購買者の移行を促しています。

主要レポートの要点

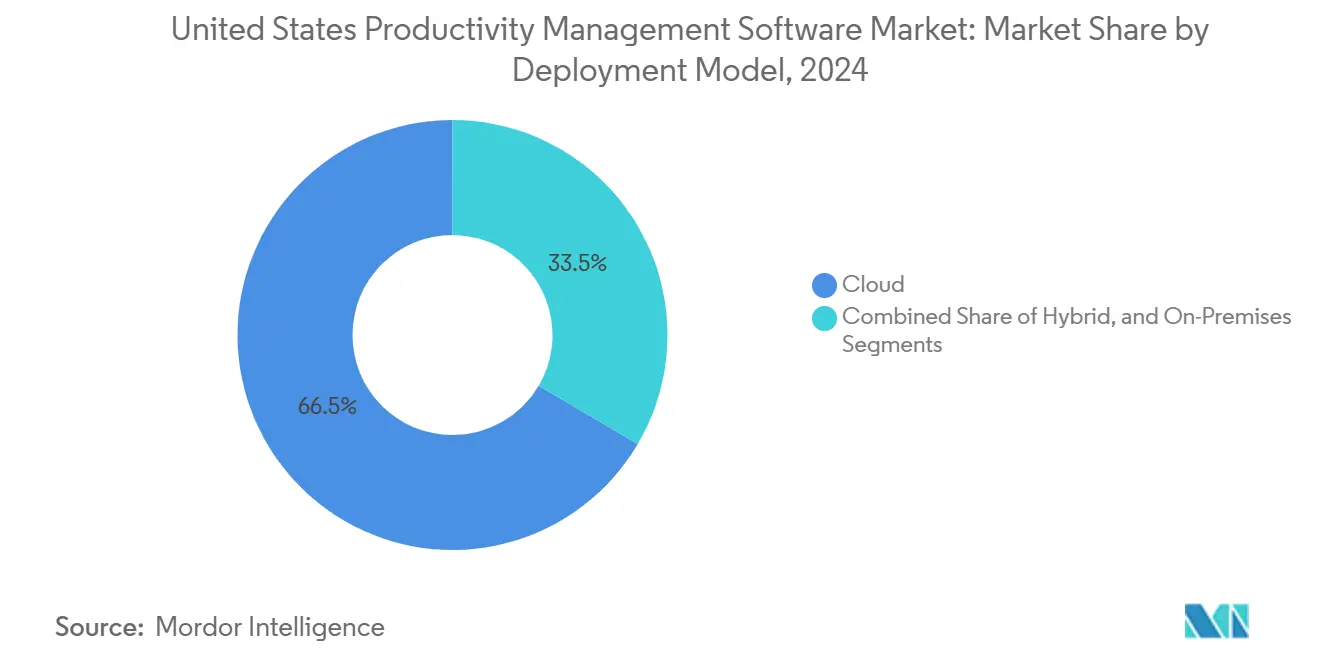

- 展開モデル別では、クラウドソリューションが2024年の収益シェアの66.54%を占め、ハイブリッドアーキテクチャは2024年から2030年にかけて14.92%の最速成長率を記録すると予測されています。

- 組織規模別では、中小企業が2024年の米国生産性管理ソフトウェア市場シェアの63.41%を占め、同セグメントは2030年まで年平均成長率15.11%で拡大する見込みです。

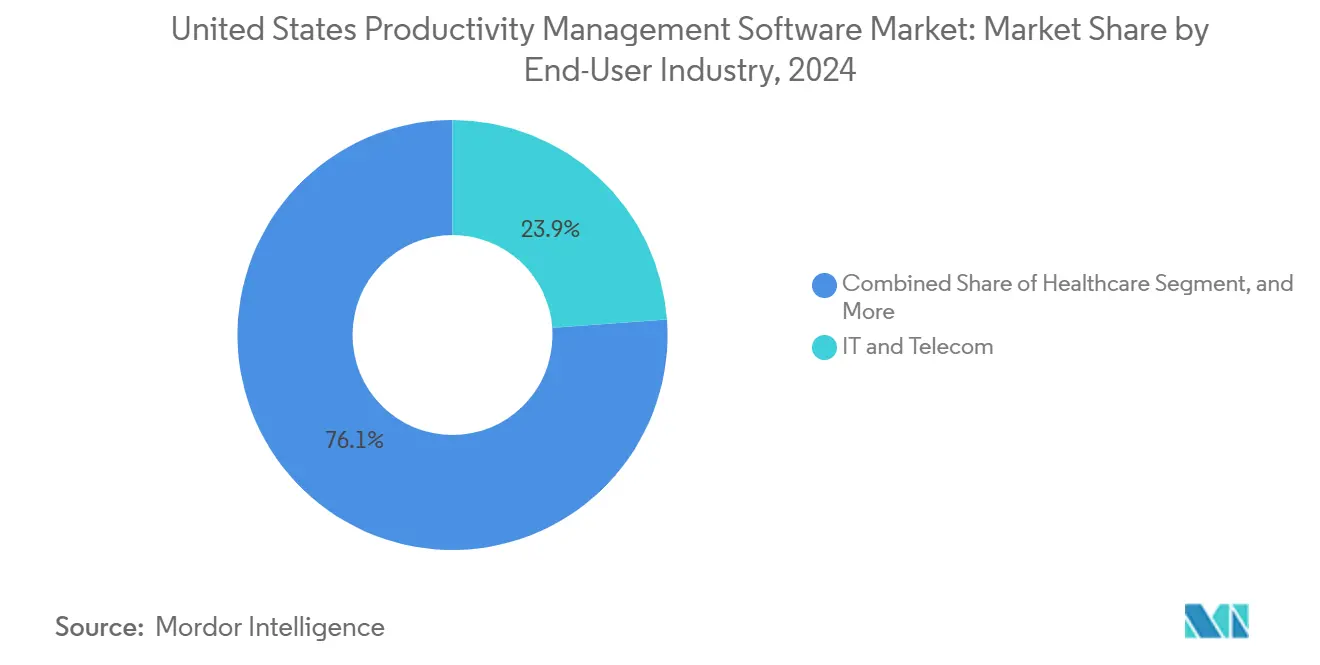

- エンドユーザー産業別では、ITおよび通信が2024年の米国生産性管理ソフトウェア市場規模の23.86%のシェアを保有し、ヘルスケアは年平均成長率13.88%で拡大しています。

- 機能別では、プロジェクト・タスク管理が2024年の米国生産性管理ソフトウェア市場規模の37.74%を維持し、ビジネスインテリジェンスおよびレポーティングは2030年まで年平均成長率13.97%を達成する見通しです。

- 地域別では、南部が2024年の米国生産性管理ソフトウェア市場シェアの34.63%を占め、西部は2030年まで年平均成長率14.23%を記録すると予測されています。

米国生産性管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブ導入の加速 | +2.8% | 全国、西部および北東部に注力 | 中期(2〜4年) |

| ハイブリッドおよびリモートワークモデルへの移行 | +3.2% | 全国、主要都市圏 | 短期(2年以内) |

| AI搭載の生産性分析 | +2.5% | 西部および北東部 | 中期(2〜4年) |

| 中小企業におけるローコード自動化の普及 | +2.1% | 南部および中西部 | 短期(2年以内) |

| コンプライアンス主導の透明性ニーズ | +1.9% | 規制産業 | 長期(4年以上) |

| 業種特化型ワークフローテンプレート | +1.7% | ヘルスケアおよびBFSI | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびリモートワークモデルへの移行

ハイブリッドな勤務形態は応急措置から恒久的な方針へと進化しており、現在67%の専門職が職場と自宅を行き来しており、この傾向が非同期コミュニケーション、ファイルの共同編集、スケジュールの可視化に対する期待を高めています。[1]Thomson Reuters、「専門職の未来レポート2024」、thomsonreuters.com 統合された生産性スイートを導入した企業は、プロジェクト完了速度が19%向上し、会議時間を31%削減したことが記録されています。これらの改善は、集中型タスクボードと自動生成されたステータス更新に起因するものとされています。従業員の健康を守りたいという要求も、勤務時間外の通知を制限し、モバイルオフラインモードを提供するプラットフォームを後押ししています。ニューヨークからサンフランシスコに至る主要都市圏は、知識労働の密度が高いため、機能を洗練させるフィードバックループが加速する実証の場となっています。侵入的な追跡なしにチームのセンチメント分析を提供するベンダーは、透明性とプライバシーのバランスを取る必要がある規制対象クライアントの間で特に競争優位性を獲得しています。シームレスなビデオ、チャット、タスク管理を単一のインターフェースに統合するプロバイダーの成長見通しは引き続き堅調です。

クラウドネイティブ導入の加速

企業がワークロードを移行するにつれ、パブリッククラウドの認証は必須条件となっており、コラボレーションソフトウェアのFedRAMP申請は2024年に2,000件を超え、安全なクラウドオプションに対する連邦政府の需要が浮き彫りになっています。[2]Asana Inc.、「2025年度第3四半期財務結果」、asana.com 移行により、主にコンテキスト切り替えの削減とモバイルへのいつでもアクセスを通じて、生産性が23%向上したことが記録されています。クラウド基盤に移行すると、ベンダーは機能更新を迅速に展開し、サイクルを四半期ごとから隔週ごとに短縮することで、利用定着を促進します。従来のオンプレミスの既存プレイヤーは、SaaSまたはハイブリッドへの移行を図らない限り、顧客離れに直面します。地域別のクラウド支出は西海岸が最も高いものの、ハイパースケーラーのデータセンターが普及するにつれ、南部の州がその差を縮めています。中期的には、SOC 2やISO 27001などの認証がプロバイダー選定にさらに影響を与え、コンプライアンスインフラへの継続的な投資を行うサプライヤーに競争優位性をもたらすでしょう。

AI搭載の生産性分析

米国の大企業の75%が2024年中に少なくとも1つの生産性ワークフローにAIを組み込み、42%が半年以内に測定可能な効率向上を報告しました。AtlassianのRovoリリースは、自然言語クエリとナレッジグラフが過去のプロジェクト成果物の検索時間をいかに短縮するかを示しています。[3]Atlassian Corporation、「2025年度第1四半期決算結果」、atlassian.com 予測スケジューリングは期限超過のマイルストーンを数日前に検出し、自動分類は最も適切な従業員にタスクを振り分けることで手戻りを削減します。パフォーマンスモデルはプロジェクトが完了するたびに精度が向上するため、データネットワーク効果が雪だるま式に拡大し、顧客ロックインを強化します。セキュリティ重視の購買者は説明可能なAIを求め、ベンダーはモデルの系譜とバイアス監査を公開するよう促されています。中規模企業は慎重なペースでAIを導入しつつも、社内のデータサイエンティストを必要としない、すぐに使える規範的な推奨機能をバンドルしたプラットフォームに引き寄せられています。

中小企業におけるローコード自動化の普及

サブスクリプション価格設定とビジュアルワークフロービルダーが技術的な障壁を取り除き、小規模企業がコードを書くことなく承認、請求書ルーティング、顧客オンボーディングを自動化できるようにしています。ローコード機能を導入した中小企業は、コアプロセスのサイクルタイムが35%短縮されたと報告しており、この恩恵は南部のような労働力が逼迫した地域で特に顕著です。テンプレートライブラリが学習曲線を緩和し、マーケットプレイスコネクターが会計、CRM、サポートツールを統合します。中小企業の購買プロセスは地域のソリューションパートナーに依存することが多いため、ベンダーはリセラーネットワークを開拓してリーチを拡大しています。人員数に応じて予測可能にスケールする従量課金制ティアをめぐる競争が激化し、設備投資を回避できます。短期的には、ローコードとAI提案を組み合わせたプラットフォームが、ルール作成の自動化とボトルネックの可視化によってリードを拡大するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびセキュリティへの懸念 | -1.8% | 規制産業 | 中期(2〜4年) |

| レガシーツールからの高い移行コスト | -2.3% | 大企業 | 長期(4年以上) |

| 汎用ベンダー間の市場飽和 | -1.4% | 中堅市場セグメント | 短期(2年以内) |

| クロスプラットフォーム標準の断片化 | -1.1% | マルチベンダー環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびセキュリティへの懸念

詳細な活動ログは透明性にとって不可欠ですが、従業員の監視やデータ所在地に関する懸念を引き起こします。EUデータ法の域外適用は現在、欧州市民のデータを処理する米国ベンダーにも及び、厳格な同意および転送管理への準拠を義務付けています。金融およびヘルスケアの購買者は、稼働前に数ヶ月にわたる侵入テストとポリシーレビューを追加し、販売サイクルを長引かせます。データローカライゼーション規則がハイブリッド展開を促し、機密データをオンプレミスに保持することでSaaS収益の可能性を制限します。従業員の反発も障壁の一つであり、ツールが侵入的に見えた場合に34%の企業が反発を経験したと報告しています。プライバシーバイデザインを推進するベンダー、すなわちデフォルトの匿名化とロールベースのダッシュボードを採用するベンダーは、ステークホルダーの不安を和らげるうえで有利な立場にあります。

レガシープロジェクトツールからの高い移行コスト

企業は多くの場合、過去データのマッピング、カスタム統合の書き直し、ユーザートレーニングをカバーする移行予算として15万〜50万米ドルを投じます。旧システムと新システムの並行運用は回収期間を長引かせ、ITリソースを圧迫します。レガシーオンプレミスプラットフォームに組み込まれたカスタムスクリプトは、特にワークフローが独自のERPモジュールに紐付いている場合、エクスポート作業を複雑にします。以前の変革イニシアチブがタイムラインや予算を超過した場合、経営幹部の消極的な姿勢が強まります。負担を軽減するため、ベンダーは専任の移行チームと、数週間ではなく数日で設定を複製するAPIユーティリティをバンドルしています。それでも、公益事業や防衛などの保守的なセクターは、使用期限の締め切りが行動を迫るまで移行を先送りする可能性があり、近期の売上高成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドが規模を牽引し、ハイブリッドが信頼を構築

クラウドは2024年の収益の66.54%を占め、ハイパースケーラーが蓄積した弾力的なキャパシティとセキュリティ認証への信頼を反映しています。しかし、ハイブリッドオプションは年平均成長率14.92%を記録し、オンプレミスのデータガバナンスを維持しながらクラウド分析を解放するため、米国生産性管理ソフトウェア市場における次の変曲点となっています。ハイブリッド展開における米国生産性管理ソフトウェア市場規模は、規制対象データセットを分離する必要がある病院システムや金融機関に牽引され、2025年から2030年にかけて大幅に拡大する見込みです。

ベンダーのロードマップは、管理者がワークロードを一つずつ移行できるポータブルなマイクロサービスを提供し、ダウンタイムを削減する方向に向かっています。ハイブリッドFedRAMP認定スタックを採用した連邦機関の成功事例が、後発採用者に安心感を与えています。一方、純粋なオンプレミスのスイートは機密環境を除いて引き続き縮小しています。競争の行方は、サプライヤーが統合請求、シングルサインオン、クロス環境監視ダッシュボードをいかに巧みにパッケージ化するかにかかっています。

組織規模別:中小企業の優位性が市場開拓戦略を再形成

中小企業は2024年に63.41%のシェアを保有しつつ、最速の年平均成長率15.11%も記録しており、これはエンタープライズソフトウェア分野では稀な二重の成果です。この二重の達成は、費用対効果の高いサブスクリプションティアとマーケットプレイス統合が、小規模チームにエンタープライズグレードのワークフローを解放する方法を強調しています。中小企業に帰属する米国生産性管理ソフトウェア市場シェアは十分に大きく、ベンダーは専用サポートチャネルとコミュニティフォーラムを構築し、迅速なオンボーディングプロセスを確保しています。

大企業は、シートライセンスのみに依存するのではなく、AI拡張と深度分析への支出を集中させており、これがサプライヤーを成果主導型の価格設定や価値ベースのバンドルへと向かわせています。簿記自動化や顧客チケットルーティングなど、中小企業の課題を理解するチャネルパートナーは、より高いアタッチ率を達成しています。中小企業の波は、製造業、建設業、専門サービス業の伝統的な企業がペイロールを膨らませることなくデジタル化を目指す南部および中西部で最も強く見られます。

エンドユーザー産業別:ヘルスケアがコンプライアンスとケアの複雑性を背景に急成長

ITおよび通信は、アジャイルな製品スプリントとグローバルに分散したDevOpsチームに牽引され、2024年の収益の23.86%を占めました。しかし、ヘルスケアは2030年まで年平均成長率13.88%を記録すると予測されており、米国生産性管理ソフトウェア市場において最速の成長を示しています。臨床試験の調整、HIPAAレポーティング、遠隔医療のスケジューリングは、安全かつ柔軟なワークフローエンジンを必要とし、水平型ベンダーが業界テンプレートを作成したり、ヘルステック専門家と提携したりする領域です。

BFSIの購買者は監査証跡とSOC 2マッピングを優先し、小売企業は在庫とプロモーションカレンダーの整合に依存しています。製造業の導入はサプライチェーンの可視性と品質ループに集中しています。大学が研究プロジェクトの調整と管理のデジタル化を融合させるにつれ、教育セクターの普及が進んでいます。FedRAMPの高いベースラインが満たされる限り、商用既製品のSaaSを優先するクラウドポリシーの見直しに続き、政府の需要は着実に増加しています。

機能別:インテリジェンスが中心的役割を担う

プロジェクト・タスク管理は依然として2024年の価値の37.74%を占め、中核モジュールとしての役割を確固たるものにしています。しかし、ビジネスインテリジェンスおよびレポーティングは年平均成長率13.97%を記録し、セグメントレベルでの米国生産性管理ソフトウェア市場規模への貢献を高めています。組織は現在、「何が起きたか」を追跡することから「何が起きるか」を予測することへと軸足を移しており、労力と収益またはリスクを相関させるダッシュボードへの支出を促進しています。

ベンダーはレポートにAI提案を組み込み、リソースの不均衡やタイムラインのずれの可能性を強調しています。時間追跡はコンサルティングにおいて不可欠であり、正確なログが請求精度を高めます。リソース計画は、資材と作業員の順序付けが利益率を左右する建設・公益事業の資本プロジェクトから関心を集めています。コラボレーション機能はもはや差別化要因ではなく、必須の存在ですが、文書の共同編集とバージョン履歴と組み合わせない限り、意思決定を左右することはほとんどありません。

地域分析

地域別のパフォーマンスの差異は、主に地域の産業構成を反映しています。南部の州は製造業、物流、成長する技術回廊を組み合わせており、これらが合わさってプロジェクトの順序付け、リソース配分、コンプライアンス追跡のライセンスを吸収しています。沿岸部の主要都市圏から移動してくる技術系労働力が購買者の洗練度を高め、ベンダーは堅牢な機能と手頃な価格ティアのバランスを取ることを求められています。南部は、産業の多様性と継続的な企業移転による低い運営コストを求める動きにより、2024年の収益シェアの34.63%を維持しました。同時に、西部は飽和の概念を払拭する年平均成長率14.23%を享受しています。サンフランシスコとシアトル周辺の技術中心のエコシステムがベンダーに早期フィードバックを提供し、全国に波及するイテレーションを加速させています。

北東部は、コンプライアンス機能と低レイテンシを求める金融ハブに依存しています。中西部では、錆びついた製造業がリーンなデジタルプレイブックを採用するにつれて上昇傾向が見られます。ソフトウェア購入に対する税額控除などのデジタル変革に向けた州のインセンティブが、地域の成長曲線をさらに傾けています。労働市場の違いも重要であり、開発者プールが密集した地域では最先端のAI機能の早期採用が進む一方、人材が逼迫した地域では既製品のローコードツールが選ばれます。西部の州がイノベーションのペースを設定しています。製品のベータプログラムが頻繁にそこで開始され、ベンチャーキャピタルはAIコパイロットやコンテキスト対応ダッシュボードを提供する挑戦者への資金提供を続けています。カリフォルニア州のプライバシー法がプライバシーバイデザインアーキテクチャの早期採用を促し、ベンダーが後に他の地域に展開する教訓となっています。

北東部と中西部は慎重なペースで進んでいます。ニューヨークの金融機関は、SEC監督要件を満たすために詳細な権限管理を導入しています。シカゴを中心とする製造業者と保険会社は、生産性データをコアポリシーまたは工場システムに連携する統合APIに投資しています。両地域の大学は、学際的な研究管理を円滑にするために助成金管理テンプレートを採用しています。4つの地域すべてにわたり、デジタルリテラシーのための州の研修助成金がユーザー採用を加速させ、新モジュールのアップセルに向けた肥沃な土壌を提供しています。

競合環境

競争の激しさは中程度です。上位グループであるAtlassian、Monday.com、Asana、Smartsheetは、エコシステムの幅広さと統合の深さを活用してシェアを守っています。Atlassianは四半期収益10億6,000万米ドルを報告し、前年比42%のクラウド成長を示しており、クラウド移行が主要な収益化エンジンであり続けることを証明しています。Monday.comの収益は2024年第2四半期に2億5,110万米ドルに達し、AI自動化が主要なアップセルの手段となっています。

挑戦者にはClickUpとNotionが含まれ、両社ともユーザーエクスペリエンスの洗練とAI提案型ワークフロービルダーの展開に向けた資金調達を受けています。特にヘルスケア分野の垂直型専門家は、HIPAAコンプライアンスチェックと事前設定された臨床テンプレートを組み込むことで自らを位置付け、ドメインの深みを欠く汎用ベンダーを脇に追いやっています。ベンダーはまた、クロスプラットフォームの相互運用性が購買基準となっていることを認識し、公開APIとアプリマーケットプレイスの公開を競っています。

戦略的提携も別の力として台頭しています。SmartsheetはMicrosoft CopilotをそのUIに統合し、基盤モデルを社内で再構築することなくAI機能の同等性を確保しました。M&A面では、高度なリソース計画に特化した小規模なポイントソリューションメーカーが有力な買収対象となっており、既存プレイヤーは機能の肥大化を防ぎながら差別化を図るためのボルトオン買収を模索しています。価格競争は、測定可能なビジネス成果にコストを結びつけることができるサプライヤーを優遇する、シートプラス従量課金のハイブリッドモデルへとシフトしています。

米国生産性管理ソフトウェア産業リーダー

Atlassian Corporation Public Limited Company

Asana Inc.

Monday.com Ltd.

Smartsheet Inc.

Wrike, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Atlassianは2025年度第3四半期の収益として11億9,000万米ドルを記録し、前年比23%増となりました。クラウド移行とAI駆動のRovoプラットフォームが、統合された生産性・ナレッジツールに対するエンタープライズ需要を押し上げました。

- 2025年8月:Monday.comはCraft Docsを1億8,000万米ドルで買収し、オールインワンワークスペース市場においてNotionおよびConfluenceに対する競争力を強化するドキュメント作成機能を追加しました。

- 2025年10月:Asanaはプロジェクトリスクを検出してリソース負荷を均衡させる高度なAIパッケージを導入し、大規模チームにより早い警告とスムーズな納品を提供しました。

- 2025年7月:Smartsheetはヘルスケアおよび製造業向けにカスタマイズされたワークフローテンプレートをリリースし、規制対象ユーザーのセットアップ時間を短縮する組み込みコンプライアンスチェックをバンドルしました。

米国生産性管理ソフトウェア市場レポートの調査範囲

| クラウド |

| オンプレミス |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| BFSI |

| ヘルスケア |

| 小売・電子商取引 |

| 製造業 |

| ITおよび通信 |

| 教育 |

| 政府 |

| その他のエンドユーザー産業 |

| プロジェクト・タスク管理 |

| 時間追跡 |

| リソース計画 |

| ビジネスインテリジェンスおよびレポーティング |

| コラボレーション |

| その他の機能 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー産業別 | BFSI |

| ヘルスケア | |

| 小売・電子商取引 | |

| 製造業 | |

| ITおよび通信 | |

| 教育 | |

| 政府 | |

| その他のエンドユーザー産業 | |

| 機能別 | プロジェクト・タスク管理 |

| 時間追跡 | |

| リソース計画 | |

| ビジネスインテリジェンスおよびレポーティング | |

| コラボレーション | |

| その他の機能 |

レポートで回答される主要な質問

2030年における米国生産性管理ソフトウェア市場の規模はどのくらいになりますか?

市場は2030年に502億米ドルに達すると予測されており、2025年からの年平均成長率13.81%を反映しています。

最も成長が速い展開オプションはどれですか?

ハイブリッド展開は、企業がクラウドのスケーラビリティとオンプレミスのデータ管理のバランスを取るため、年平均成長率14.92%で拡大する見込みです。

中小企業が近期需要にとって重要な理由は何ですか?

中小企業はすでに60%以上のシェアを保有しており、年平均成長率15.11%は、大規模なITスタッフを抱えることなくエンタープライズレベルの効率を実現する手段としてローコード自動化を重視していることを示しています。

支出の勢いが増している機能はどれですか?

ビジネスインテリジェンスおよびレポーティングモジュールは年平均成長率13.97%を記録しており、経営幹部が事後的なステータスではなく予測的なインサイトを求めているためです。

最も急速に成長すると予測される産業垂直はどれですか?

ヘルスケアはHIPAAコンプライアンスニーズと遠隔医療ワークフローの複雑性に支えられ、年平均成長率13.88%が予測されています。

ベンダーはどのように製品を差別化していますか?

プロバイダーは予測スケジューリングのためのAIを組み込み、コンテキストに応じたインサイトを提供し、規制対象セクターのオンボーディングを加速する業種別テンプレートをパッケージ化しています。

最終更新日: