Tamanho e Participação do Mercado de Software de Gestão de Força de Trabalho na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

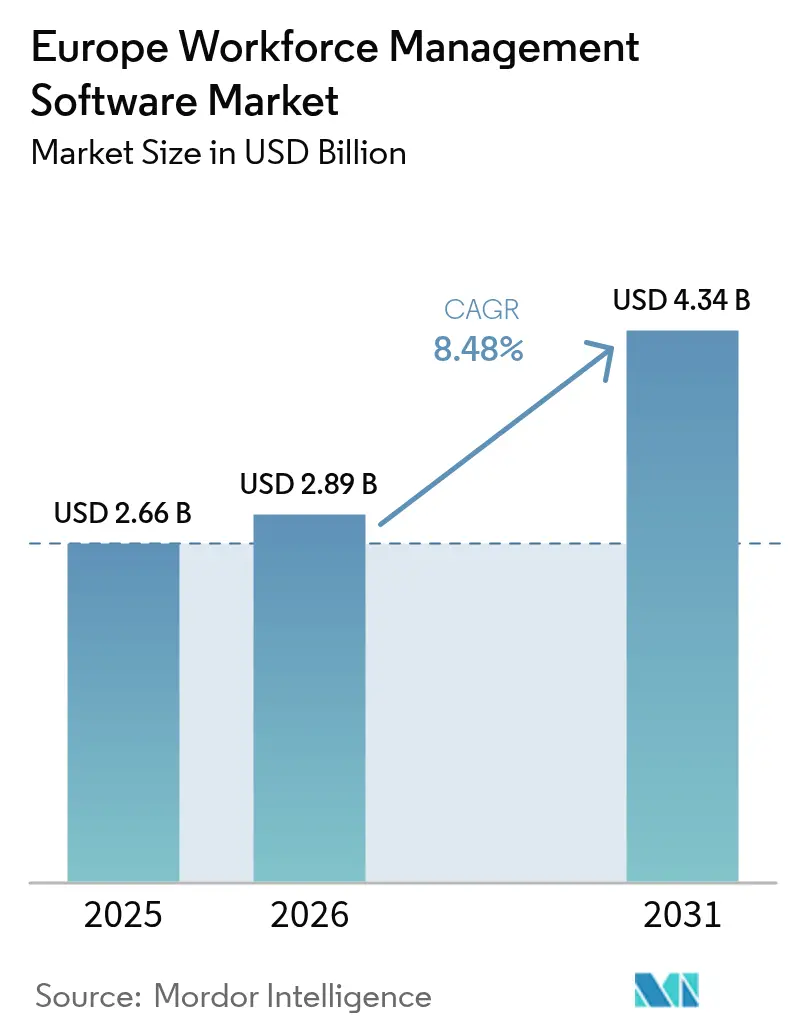

| Tamanho do mercado no ano base (2025) | 2.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Força de Trabalho na Europa pela Mordor Intelligence

O tamanho do Mercado de Software de Gestão de Força de Trabalho na Europa em 2026 é estimado em USD 2,89 mil milhões, crescendo a partir do valor de 2025 de USD 2,66 mil milhões, com projeções para 2031 a indicar USD 4,34 mil milhões, crescendo a um CAGR de 8,48% no período 2026-2031.

O crescimento é impulsionado pela agenda de transformação digital da região, pelas crescentes obrigações regulatórias e pela necessidade de gerir os custos laborais em mercados de trabalho muito disputados. O acórdão do Tribunal de Justiça Europeu de 2019, que obriga ao registo objetivo do tempo de trabalho, elevou a gestão da força de trabalho de uma conveniência a uma obrigação de conformidade. As implementações em nuvem dominam à medida que os empregadores do mercado intermédio abandonam os sistemas legados, enquanto os módulos de inteligência artificial (IA) melhoram a precisão das previsões laborais e do planeamento. A consolidação entre fornecedores de software está a acelerar, à medida que os fornecedores de planeamento de recursos empresariais (ERP) adquirem plataformas especializadas para oferecer suítes integradas de capital humano. As dinâmicas a nível nacional são igualmente influentes: o Reino Unido lidera a adoção, a Itália regista o crescimento mais rápido e o setor industrial da Alemanha impulsiona soluções especializadas de planeamento com consciência energética.

Principais Conclusões do Relatório

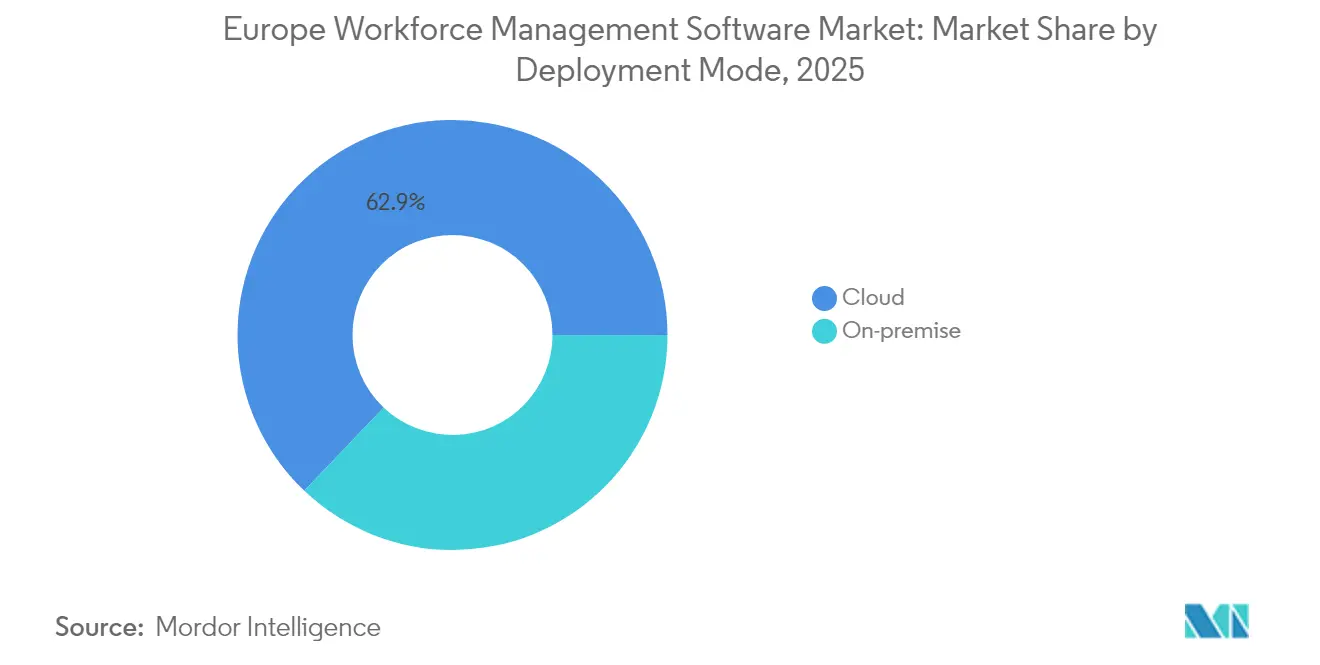

- A implementação em nuvem capturou 62,90% da participação de mercado do software de gestão de força de trabalho na Europa em 2025, sendo que o segmento deverá crescer a um CAGR de 11,17% até 2031.

- As pequenas e médias empresas registaram o CAGR projetado mais elevado, de 10,63%, até 2031, embora as grandes empresas tenham detido 54,60% do tamanho do mercado de software de gestão de força de trabalho na Europa em 2025.

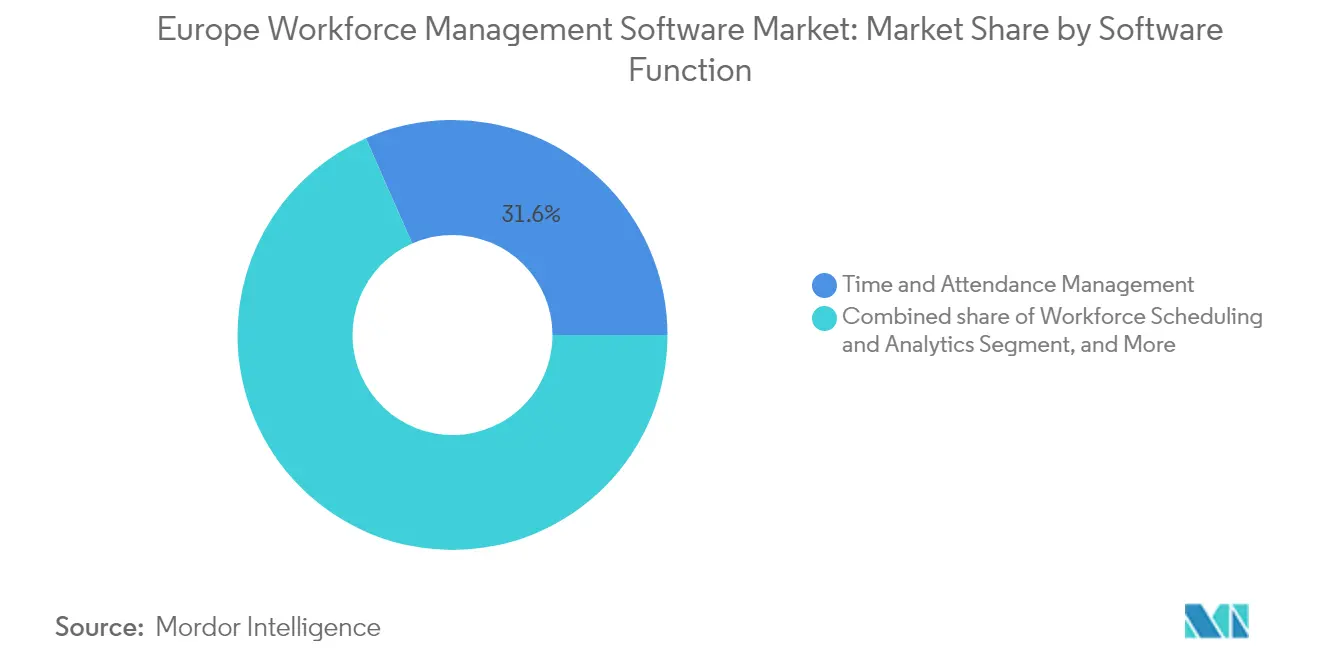

- O planeamento e a análise de força de trabalho avançaram a um CAGR de 13,35%, ao passo que a gestão de tempo e assiduidade reteve 31,60% da participação de mercado do software de gestão de força de trabalho na Europa em 2025.

- Prevê-se que o setor da saúde se expanda a um CAGR de 9,66%, enquanto a Banca, Serviços Financeiros e Seguros contribuiu com uma quota de receita de 24,20% em 2025.

- Por geografia, o Reino Unido liderou com uma quota de receita de 22,40% em 2025, sendo que se espera que a Itália cresça a um CAGR de 8,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Software de Gestão de Força de Trabalho na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Migrações para a nuvem em primeiro lugar entre os empregadores do mercado intermédio | +2.1% | Pan-Europeu; mais forte no Reino Unido e na Alemanha | Médio prazo (2-4 anos) |

| Adoção de previsões laborais e planeamento impulsionados por IA | +1.8% | Reino Unido, Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Automatização da conformidade com a Diretiva da UE sobre Organização do Tempo de Trabalho | +1.5% | Todos os Estados-Membros da UE | Curto prazo (≤ 2 anos) |

| Planeamento algorítmico para otimização dos custos energéticos | +1.2% | Alemanha, Itália, Espanha | Médio prazo (2-4 anos) |

| Integração de análises de bem-estar dos trabalhadores e de fadiga | +0.9% | Setores da saúde e dos transportes | Longo prazo (≥ 4 anos) |

| Assistentes de IA generativa para gestores de primeira linha | +0.7% | Reino Unido, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migrações para a Nuvem em Primeiro Lugar entre os Empregadores do Mercado Intermédio

As empresas do mercado intermédio estão a abandonar as instalações locais em favor de plataformas em nuvem que oferecem escalabilidade rápida, segurança integrada e visibilidade em tempo real em múltiplos locais [1]Workday, "eBook de Histórias de Clientes de Retalho," workday.com. As empresas lideram a mudança, com um terço das empresas de média dimensão já a operar em sistemas de nuvem até 2025. O custo total de propriedade mais baixo, reduzido em mais de um terço ao longo de cinco anos, acelera ainda mais o afastamento dos servidores auto-hospedados. Os fornecedores que não dispõem de arquiteturas nativas de nuvem enfrentam uma erosão da sua participação no mercado de software de gestão de força de trabalho na Europa, à medida que os modelos de subscrição se tornam a norma. A migração também eleva o padrão para as expectativas de nível de serviço, incluindo atualizações contínuas de funcionalidades e lançamentos sem tempo de inatividade.

Adoção de Previsões Laborais e Planeamento Impulsionados por IA

Os módulos de IA elevam o planeamento da gestão reativa de escalas para a otimização preditiva. Os modelos de aprendizagem automática processam a procura histórica, tendências sazonais e fatores externos, como eventos locais, para atingir uma precisão de previsão superior a 80% em pilotos controlados. Os operadores de retalho e logística relatam ganhos de produtividade de 20 a 30% quando as recomendações de IA são combinadas com supervisão humana. Apesar das melhorias na precisão, as empresas ainda alocam recursos para auditorias de qualidade de dados e substituições manuais, destacando a necessidade de pipelines de dados de formação robustos antes da automatização total. A adoção de IA funciona como um trampolim para assistentes conversacionais que permitem aos gestores de primeira linha rever as escalas por voz ou chat.

Automatização da Conformidade com a Diretiva da UE sobre Organização do Tempo de Trabalho

A aplicação integral da Diretiva sobre Organização do Tempo de Trabalho em julho de 2024 criou uma procura sem precedentes por soluções que registem automaticamente horas, períodos de descanso e horas extraordinárias. Aproximadamente 200 milhões de trabalhadores estão abrangidos pela diretiva, obrigando as empresas a integrar verificações de conformidade nas operações diárias. As plataformas modernas emitem agora alertas em tempo real quando os turnos planeados arriscam ultrapassar os limites nacionais, reduzindo a exposição legal e aumentando a precisão da folha de pagamento. A funcionalidade de conformidade também impulsiona a adoção entre os fabricantes orientados para a exportação, onde a prontidão para auditorias laborais é um pré-requisito para contratos internacionais.

Planeamento Algorítmico para Otimização dos Custos Energéticos

Os preços voláteis da energia, particularmente na indústria transformadora intensiva em energia, estimulam o interesse em motores de planeamento que alinham as tarefas intensivas em mão de obra com os períodos de tarifa baixa. As fábricas alemãs que utilizam planeamento algorítmico reduziram os custos operacionais relacionados com a energia em até 20%, mantendo o rendimento. As plataformas integram preços de utilidades em tempo real e previsões de disponibilidade de energia renovável, permitindo o reagendamento automático de turnos que equilibra a disponibilidade dos trabalhadores, as necessidades de competências e os prazos de produção. Este duplo enfoque na eficiência de custos e na sustentabilidade aumenta a atratividade das ferramentas avançadas de gestão da força de trabalho na indústria pesada.

Análise de Impacto dos Constrangimentos*

| Constrangimento | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações com a soberania dos dados impulsionadas pelo RGPD | -1.4% | Alemanha e França mais afetadas | Curto prazo (≤ 2 anos) |

| Custos complexos de integração de ERP/gestão da força de trabalho legados | -1.1% | Grandes empresas em toda a Europa | Médio prazo (2-4 anos) |

| Resistência sindical a algoritmos de planeamento opacos | -0.8% | Alemanha, França, Bélgica | Médio prazo (2-4 anos) |

| Escassez de profissionais certificados em implementação de gestão da força de trabalho | -0.6% | Mercados nórdicos e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Soberania dos Dados Impulsionadas pelo RGPD

A interpretação estrita do RGPD eleva os custos de conformidade, uma vez que as empresas devem demonstrar bases jurídicas para o tratamento de dados de localização, biométricos e comportamentais[2]Agência Europeia para a Segurança e a Saúde no Trabalho, "O Aumento dos Sistemas de Gestão de Trabalhadores Baseados em IA: O Que Significa para a Segurança e Saúde no Trabalho?", osha.europa.eu. Na Alemanha e em França, as autoridades de proteção de dados impõem coimas elevadas por transferências transfronteiriças sem consentimento explícito, prolongando os ciclos de implementação até um ano. Os fornecedores respondem com centros de dados regionais e arquiteturas de privacidade por conceção; no entanto, estas medidas aumentam as despesas de desenvolvimento e atrasam novas funcionalidades, moderando a expansão geral do mercado de software de gestão de força de trabalho na Europa.

Custos Complexos de Integração de ERP/Gestão da Força de Trabalho Legados

Os grandes fabricantes implementam frequentemente ambientes ERP personalizados que remontam a décadas. A ligação de módulos modernos de gestão da força de trabalho a esses sistemas exige middleware à medida e testes prolongados, elevando os custos do projeto entre 40% e 60% acima do orçamento. Os prazos alargados favorecem os fornecedores de ERP incumbentes que incluem conectores pré-construídos, aumentando as barreiras à entrada para fornecedores especializados. Para os compradores, o risco de integração frequentemente supera as considerações de funcionalidades, atrasando as decisões e reduzindo o crescimento da procura a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implementação: A Dominância da Nuvem Acelera

A implementação em nuvem representou 62,90% do tamanho do mercado de software de gestão de força de trabalho na Europa em 2025 e está a caminho de crescer a um CAGR de 11,17% até 2031. Os lançamentos rápidos, as atualizações automáticas e os preços de subscrição são muito bem aceites pelas organizações que procuram conservar capital e garantir a conformidade regulatória em múltiplas jurisdições. As empresas do mercado intermédio impulsionam a adoção, mas as grandes empresas migram cada vez mais unidades de negócio individuais para instâncias de nuvem como parte de programas mais amplos de transformação digital.

As instalações locais persistem em setores altamente regulados e em entidades com mandatos rigorosos de soberania de dados. Estes utilizadores valorizam o controlo direto sobre o armazenamento de dados e a personalização do sistema, mas o crescimento mantém-se limitado porque os ciclos de atualização de hardware e o suporte interno qualificado inflacionam os custos ao longo da vida útil. Os modelos híbridos estão a emergir como estratégia de transição, permitindo que os dados sensíveis permaneçam no local, enquanto as análises e o acesso móvel funcionam na nuvem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Dimensão da Organização: O Crescimento das PME Supera o das Grandes Empresas

As grandes empresas geraram 54,60% da receita do mercado de software de gestão de força de trabalho na Europa em 2025, refletindo requisitos complexos de planeamento, folha de pagamento e conformidade que abrangem múltiplas geografias. As suítes consolidadas ligam os módulos de gestão da força de trabalho a sistemas mais amplos de capital humano, folha de pagamento e finanças, consolidando as relações com os fornecedores por vários anos. À medida que as estratégias digitais amadurecem, as atualizações centram-se em análises de IA em vez de substituição integral de plataformas.

As pequenas e médias empresas apresentaram uma perspetiva de CAGR de 10,63% até 2031. A disponibilidade na nuvem e os preços por utilização eliminaram as taxas iniciais proibitivas, democratizando o acesso a funcionalidades de nível empresarial. Os compradores de PME, pressionados pelo aumento das faturas salariais e pelas complexas regulamentações de horas extraordinárias, adotam ferramentas de gestão da força de trabalho para reduzir os encargos administrativos e manter registos prontos para auditoria — capacidades anteriormente inacessíveis.

Por Função do Software: A Análise Impulsiona a Inovação

A gestão de tempo e assiduidade deteve 31,60% da participação de mercado do software de gestão de força de trabalho na Europa em 2025, sublinhando o seu papel como espinha dorsal de dados para a precisão da folha de pagamento e os relatórios de conformidade. No entanto, o planeamento e a análise de força de trabalho registaram o CAGR mais elevado, de 13,35%, até 2031, sinalizando uma mudança do registo estático para a otimização preditiva. Os motores de análise que preveem as necessidades de pessoal, detetam tendências de ausência e sinalizam violações de conformidade elevam o planeamento de mão de obra de um centro de custos a uma alavanca estratégica para a diferenciação do serviço.

A gestão de desempenho e objetivos, a gestão de ausências e licenças, e a gestão de tarefas ou fadiga continuam a ser segmentos de nicho, mas estão a ganhar terreno na saúde e nos transportes, onde a segurança e o bem-estar do pessoal são indicadores de desempenho regulamentados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: Aceleração na Saúde

A Banca, Serviços Financeiros e Seguros (BFSI) contribuiu com uma quota de receita de 24,20% em 2025, uma vez que as instituições financeiras equilibram a supervisão regulatória, as garantias de nível de serviço e a dotação de pessoal em múltiplos fusos horários. O acompanhamento contínuo de certificações e o planeamento ao nível das agências intensificam ainda mais a adoção.

Prevê-se que o setor da saúde se expanda a um CAGR de 9,66%, o mais rápido entre os segmentos de utilizadores finais. As escassez de pessoal pós-pandemia, os rácios obrigatórios de enfermeiros por paciente e a crescente ênfase no bem-estar dos profissionais de saúde elevam as exigências para o planeamento de precisão. Os fabricantes, retalhistas, operadores logísticos e marcas de hotelaria aproveitam módulos especializados que acomodam picos sazonais, atribuições baseadas em competências ou acordos sindicais.

Análise Geográfica

O Reino Unido liderou com 22,40% da participação de mercado do software de gestão de força de trabalho na Europa em 2025, apoiado por um ecossistema de nuvem maduro e requisitos rigorosos de conformidade no setor de serviços. A escassez de mão de obra decorrente do Brexit obriga as empresas a otimizar a produtividade mediante planeamento por IA e serviços de autoatendimento móvel.

A Itália está posicionada para um CAGR de 8,28% até 2031, à medida que os incentivos governamentais à digitalização e o financiamento estrutural da UE estimulam a adoção entre as empresas industriais de média capitalização. A Alemanha, a França, a Espanha, os Países Baixos, a Bélgica e a região nórdica demonstram cada uma padrões distintos moldados pela legislação laboral, pela influência sindical e pela composição setorial.

Cenário Competitivo

Cenário Competitivo

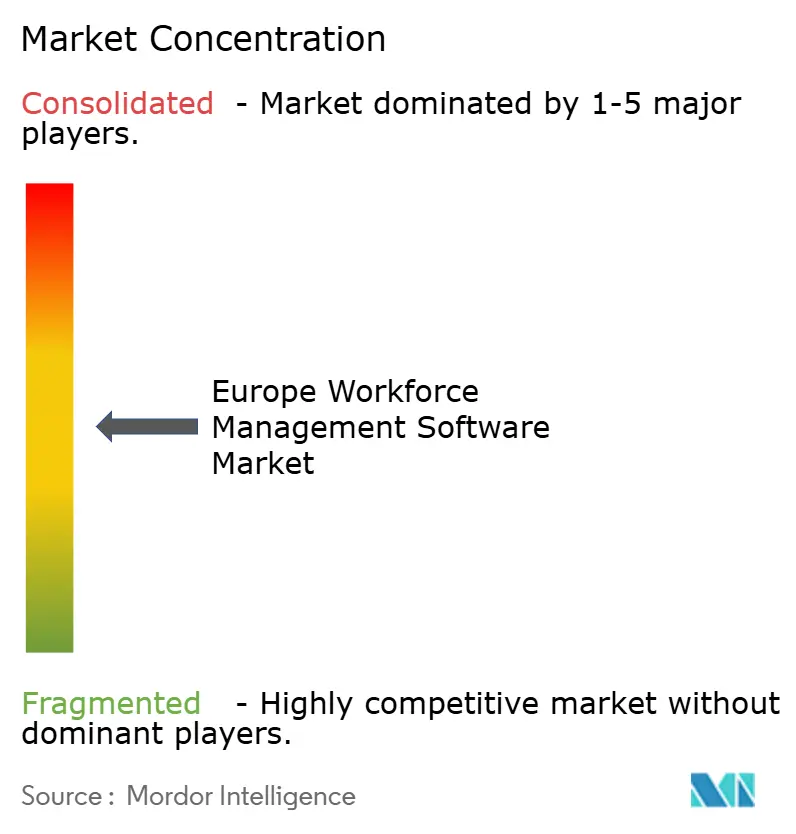

O mercado de software de gestão de força de trabalho na Europa é moderadamente fragmentado. Os fornecedores globais de ERP, como SAP, Oracle e Workday, aproveitam as suítes integradas para vender módulos de planeamento de forma cruzada em instalações de folha de pagamento e capital humano. Os fornecedores especializados, como Quinyx, ATOSS e Tamigo, diferenciam-se através de modelos verticais e interfaces com foco no telemóvel. A concorrência centra-se cada vez mais nas capacidades de IA, na abertura de API e nas análises em tempo real, em vez de listas de funcionalidades.

A consolidação está a acelerar. A aquisição da WorkForce Software pela ADP por USD 1,2 mil milhões em outubro de 2024 combinou a cobertura global da folha de pagamento com algoritmos avançados de planeamento. Os investidores de private equity também estão ativos: a GFOS obteve capital de crescimento da The Riverside Company para escalar a sua presença em nuvem nos mercados de língua alemã.

Os roteiros de produtos destacam a IA conversacional, as análises incorporadas e os pacotes de conformidade específicos do setor. Os fornecedores competem para lançar assistentes de IA generativa que elaboram escalas, respondem a questões de RH e apresentam avisos de conformidade em linguagem natural. As estratégias de ecossistema aberto são preferidas, uma vez que os compradores do mercado intermédio exigem integrações plug-and-play com aplicações de folha de pagamento, formação e financeiras já em uso.

Líderes do Setor de Software de Gestão de Força de Trabalho na Europa

Oracle Corporation

IBM Corporation

Automatic Data Processing, Inc. (ADP)

Calabrio, Inc.

Infor Global Solutions, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Workday registou uma receita do 4.º trimestre de 2025 de USD 2,21 mil milhões, com 30% das expansões de clientes associadas a ferramentas de força de trabalho com IA.

- Fevereiro de 2025: A Oracle introduziu agentes de IA baseados em funções no Fusion Cloud HCM para automatizar fluxos de trabalho de desenvolvimento de carreira e remuneração.

- Fevereiro de 2025: A plataforma Dayforce da Ceridian registou um crescimento de receita de 16,6% em termos homólogos e anunciou um plano de recompra de ações de USD 500 milhões.

- Outubro de 2024: A ADP concluiu a aquisição da WorkForce Software por USD 1,2 mil milhões.

Âmbito do Relatório do Mercado de Software de Gestão de Força de Trabalho na Europa

O software de gestão de força de trabalho permite às organizações centralizar os dados de capital humano e de utilização de recursos e planear melhor a utilização futura através da previsão de procura e do planeamento da utilização de recursos. Para gerir vários aspetos da força de trabalho com vista a uma maior produtividade, as soluções de mercado incluem previsão e planeamento da força de trabalho, gestão de tempo e assiduidade, gestão de desempenho e gestão de ausências e licenças, entre outros softwares. As diferentes organizações adotam modos de implementação em vários setores de utilizadores finais na região europeia.

O mercado de software de gestão de força de trabalho na Europa é segmentado por modo de implementação (local, nuvem), dimensão da organização (pequenas e médias empresas, grandes empresas), tipo (planeamento da força de trabalho e análise da força de trabalho, gestão de tempo e assiduidade, gestão de desempenho e objetivos, gestão de ausências e licenças e outros softwares (gestão de fadiga, gestão de tarefas e outros)), setor de utilizador final (saúde, BFSI, indústria transformadora, bens de consumo e retalho e outros setores de utilizadores finais) e geografia (Reino Unido, França, Alemanha, Espanha, Benelux e resto da Europa). Os tamanhos e previsões de mercado são em termos de valor (USD) para todos os segmentos acima indicados.

| Local |

| Nuvem |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Planeamento e Análise de Força de Trabalho |

| Gestão de Tempo e Assiduidade |

| Gestão de Desempenho e Objetivos |

| Gestão de Ausências e Licenças |

| Gestão de Tarefas / Fadiga |

| Saúde |

| BFSI |

| Indústria Transformadora |

| Bens de Consumo e Retalho |

| Transportes e Logística |

| Hotelaria |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Bélgica |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) |

| Resto da Europa (Áustria, Portugal, etc.) |

| Por Modo de Implementação | Local |

| Nuvem | |

| Por Dimensão da Organização | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Função do Software | Planeamento e Análise de Força de Trabalho |

| Gestão de Tempo e Assiduidade | |

| Gestão de Desempenho e Objetivos | |

| Gestão de Ausências e Licenças | |

| Gestão de Tarefas / Fadiga | |

| Por Setor de Utilizador Final | Saúde |

| BFSI | |

| Indústria Transformadora | |

| Bens de Consumo e Retalho | |

| Transportes e Logística | |

| Hotelaria | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Bélgica | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia) | |

| Resto da Europa (Áustria, Portugal, etc.) |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de software de gestão de força de trabalho na Europa?

O mercado está avaliado em USD 2,89 mil milhões em 2026 e prevê-se que atinja USD 4,34 mil milhões até 2031.

Qual modelo de implementação está a crescer mais rapidamente?

A implementação em nuvem lidera com um CAGR de 11,17% até 2031, impulsionada pelos menores custos de propriedade e pela rápida escalabilidade.

Por que razão a saúde é o segmento de setor de mais rápido crescimento?

As pressões de pessoal pós-pandemia e os rácios obrigatórios de enfermeiros por paciente estão a levar os hospitais a adotar ferramentas avançadas de planeamento a um CAGR de 9,66%.

De que forma a Diretiva sobre Organização do Tempo de Trabalho influencia a adoção de software?

A Diretiva obriga ao registo objetivo do tempo de trabalho, compelindo os empregadores em toda a UE a implementar sistemas de gestão da força de trabalho conformes, sob pena de sanções.

Página atualizada pela última vez em: