Tamaño y Participación del Mercado de Software de Gestión de Productividad de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

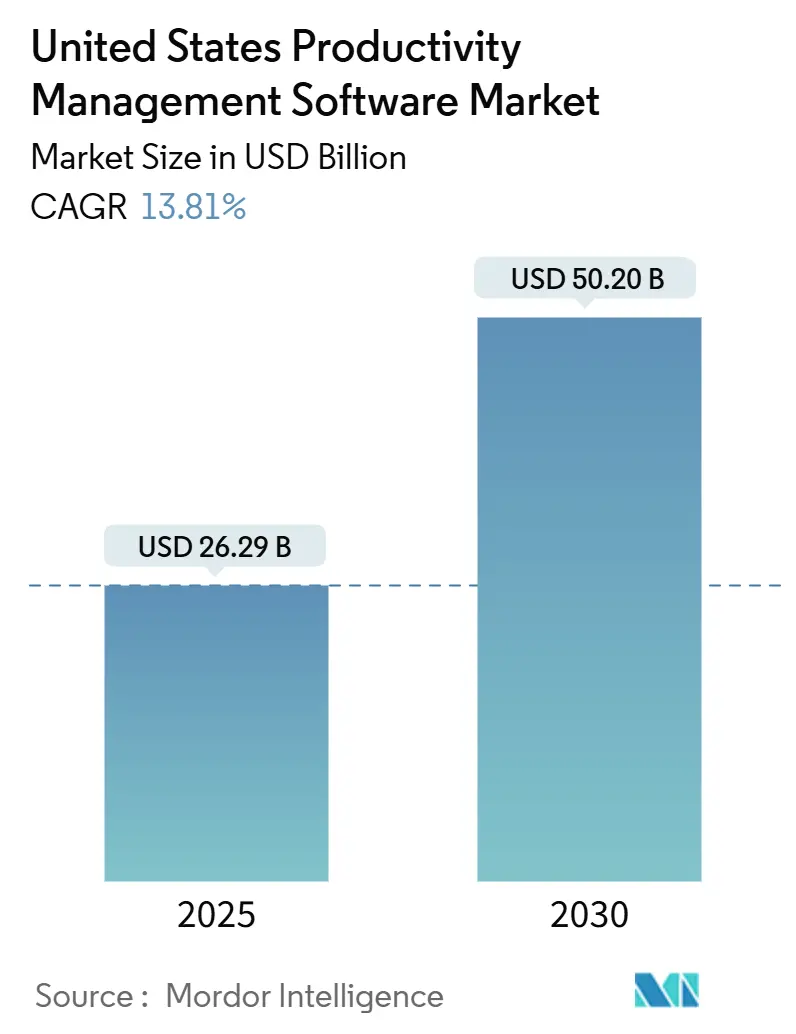

| Tamaño del Mercado (2025) | 26.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 50.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Productividad de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de software de gestión de productividad de los Estados Unidos fue de USD 26,29 mil millones en 2025 y se prevé que alcance los USD 50,20 mil millones en 2030, lo que representa una CAGR del 13,81% durante el período. Esta expansión refleja la urgencia de los empleadores por coordinar fuerzas de trabajo distribuidas, resolver restricciones de talento e incorporar rutinas basadas en datos que superan a las plataformas de proyectos heredadas. La implementación nativa en la nube tiene una clara ventaja, impulsada por el avance de FedRAMP y la innovación de los proveedores en colaboración en tiempo real. Las pequeñas y medianas empresas intensifican la demanda porque la automatización de bajo código les permite replicar el rigor de procesos de sus pares más grandes sin aumentar la plantilla. La combinación de funciones también está cambiando a medida que las empresas redirigen presupuestos desde el seguimiento básico de tareas hacia la inteligencia empresarial potenciada por IA que detecta cuellos de botella antes de que afecten los plazos. Por último, las obligaciones de cumplimiento normativo, desde HIPAA hasta las actualizaciones de las normas de la SEC, están impulsando a los compradores hacia plataformas que incorporan registros de auditoría y controles de permisos granulares.

Conclusiones Clave del Informe

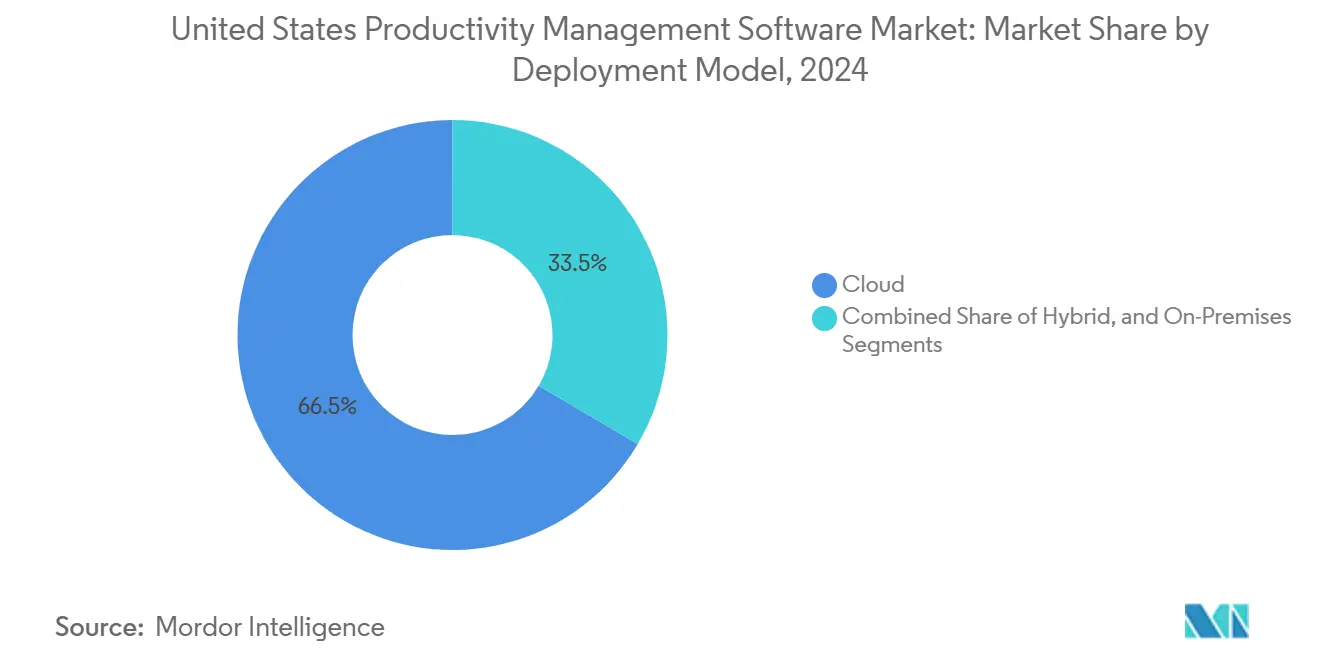

- Por modelo de implementación, las soluciones en la nube capturaron una participación de ingresos del 66,54% en 2024; se proyecta que las arquitecturas híbridas registren la tasa de crecimiento más rápida del 14,92% entre 2024 y 2030.

- Por tamaño de organización, las pymes representaron el 63,41% de la participación del mercado de software de gestión de productividad de los Estados Unidos en 2024, mientras que el mismo segmento está preparado para expandirse a una CAGR del 15,11% hasta 2030.

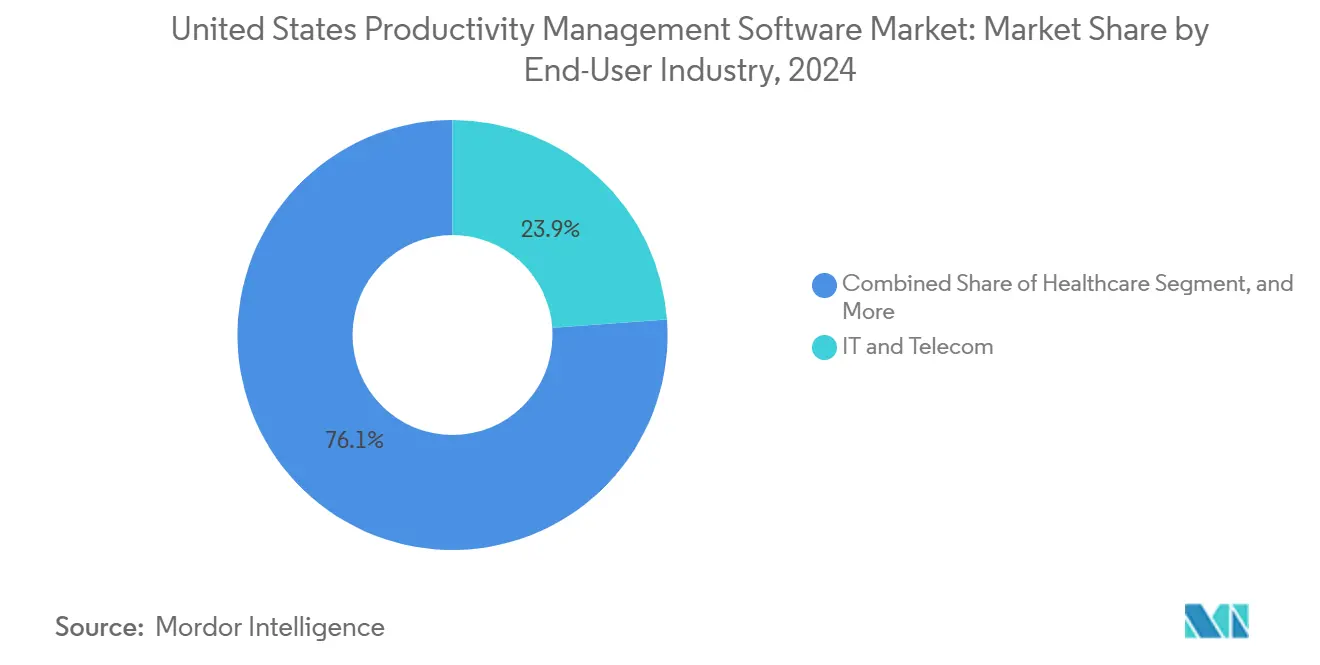

- Por industria de usuario final, TI y telecomunicaciones representaron el 23,86% del tamaño del mercado de software de gestión de productividad de los Estados Unidos en 2024, mientras que el sector salud avanza a una CAGR del 13,88%.

- Por funcionalidad, la gestión de proyectos y tareas retuvo el 37,74% del tamaño del mercado de software de gestión de productividad de los Estados Unidos en 2024; la inteligencia empresarial y los informes están en camino de alcanzar una CAGR del 13,97% hasta 2030.

- Por región, el Sur representó el 34,63% de la participación del mercado de software de gestión de productividad de los Estados Unidos en 2024, y se proyecta que el Oeste registre una CAGR del 14,23% hasta 2030.

Tendencias e Información del Mercado de Software de Gestión de Productividad de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada nativa en la nube | +2.8% | Nacional, con enfoque en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Cambio hacia modelos de trabajo híbrido y remoto | +3.2% | Nacional, centros metropolitanos | Corto plazo (≤ 2 años) |

| Analítica de productividad potenciada por IA | +2.5% | Oeste y Noreste | Mediano plazo (2-4 años) |

| Adopción de automatización de bajo código en pymes | +2.1% | Sur y Medio Oeste | Corto plazo (≤ 2 años) |

| Necesidades de transparencia impulsadas por el cumplimiento normativo | +1.9% | Industrias reguladas | Largo plazo (≥ 4 años) |

| Plantillas de flujo de trabajo específicas por sector | +1.7% | Salud y BFSI | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Modelos de Trabajo Híbrido y Remoto

Los acuerdos híbridos han evolucionado de medida provisional a política permanente, con el 67% de los profesionales dividiendo ahora su tiempo entre la oficina y el hogar, una tendencia que ha elevado las expectativas en materia de comunicación asíncrona, coautoría de archivos y visibilidad de horarios.[1]Thomson Reuters, "Informe sobre el Futuro de los Profesionales 2024," thomsonreuters.com Las empresas que implementaron suites de productividad unificadas registraron una finalización de proyectos un 19% más rápida y redujeron los minutos de reunión en un 31%. Estas mejoras se atribuyeron a tableros de tareas centralizados y actualizaciones de estado generadas automáticamente. El impulso por proteger el bienestar de los empleados también favorece las plataformas que limitan las notificaciones fuera del horario laboral y ofrecen modos móviles sin conexión. Los centros metropolitanos, desde Nueva York hasta San Francisco, son terrenos de prueba porque la densidad del trabajo del conocimiento acelera los ciclos de retroalimentación que perfeccionan las funciones. Los proveedores que ofrecen análisis de sentimiento del equipo sin seguimiento intrusivo obtienen una ventaja competitiva, especialmente entre los clientes regulados que deben equilibrar la transparencia con la privacidad. Las perspectivas de crecimiento siguen siendo sólidas para los proveedores que integran video, chat y gestión de tareas sin interrupciones en una única interfaz.

Adopción Acelerada Nativa en la Nube

Las credenciales de nube pública se han convertido en un requisito básico a medida que las empresas reubican cargas de trabajo; las presentaciones de FedRAMP para software de colaboración superaron las 2.000 en 2024, lo que subraya el apetito federal por opciones de nube seguras.[2]Asana Inc., "Resultados Financieros del T3 del Ejercicio Fiscal 2025," asana.com La migración resultó en incrementos de productividad documentados del 23%, principalmente a través de la reducción del cambio de contexto y el acceso móvil en cualquier momento. Una vez en la nube, los proveedores lanzan actualizaciones de funciones rápidas, acortando los ciclos de trimestral a quincenal, lo que consolida el uso. Los proveedores tradicionales locales enfrentan desgaste a menos que migren hacia rutas de SaaS o híbridas. El gasto en nube regional es más alto en la Costa Oeste, aunque los estados del Sur están reduciendo la brecha a medida que proliferan los centros de datos de los hiperescaladores. A mediano plazo, certificaciones como SOC 2 e ISO 27001 influirán aún más en la selección de proveedores, creando una ventaja competitiva para los suministradores que invierten continuamente en infraestructura de cumplimiento normativo.

Analítica de Productividad Potenciada por IA

El setenta y cinco por ciento de las grandes organizaciones estadounidenses incorporaron IA en al menos un flujo de trabajo de productividad durante 2024, y el 42% reportó ganancias de eficiencia medibles en menos de medio año. El lanzamiento de Rovo de Atlassian muestra cómo las consultas en lenguaje natural y los grafos de conocimiento reducen el tiempo de búsqueda de artefactos históricos de proyectos.[3]Atlassian Corporation, "Resultados del T1 del Ejercicio Fiscal 2025," atlassian.com La programación predictiva ahora señala hitos vencidos con días de anticipación, mientras que la clasificación automática dirige las tareas al empleado más adecuado, reduciendo el retrabajo. Los efectos de red de datos se amplifican porque los modelos de rendimiento se refinan con cada proyecto completado, aumentando la fidelización de clientes. Los compradores centrados en la seguridad exigen IA explicable, lo que impulsa a los proveedores a publicar el linaje de modelos y auditorías de sesgo. Las medianas empresas adoptan la IA a un ritmo medido, pero aun así se inclinan por plataformas que incluyen recomendaciones prescriptivas listas para usar, que no requieren científicos de datos internos.

Adopción de Automatización de Bajo Código en las Pymes

Los precios por suscripción y los constructores visuales de flujos de trabajo eliminan las barreras técnicas, permitiendo a las empresas más pequeñas automatizar aprobaciones, enrutamiento de facturas e incorporación de clientes sin escribir código. Las pymes que implementaron funcionalidades de bajo código reportaron tiempos de ciclo un 35% más rápidos para los procesos principales, un beneficio que es particularmente pronunciado en regiones con escasez de mano de obra, como el Sur. Las bibliotecas de plantillas reducen las curvas de aprendizaje, mientras que los conectores del mercado integran herramientas de contabilidad, CRM y soporte. Los proveedores buscan redes de revendedores para ampliar su alcance porque los procesos de compra de las pymes a menudo dependen de socios de soluciones locales. La competencia se intensifica en torno a niveles basados en el uso que escalan de manera predecible con la plantilla, evitando el gasto de capital. A corto plazo, las plataformas que combinen bajo código con sugerencias de IA ampliarán la ventaja al automatizar la creación de reglas y destacar los cuellos de botella.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad y seguridad de datos | -1.8% | Industrias reguladas | Mediano plazo (2-4 años) |

| Altos costos de cambio desde herramientas heredadas | -2.3% | Grandes empresas | Largo plazo (≥ 4 años) |

| Saturación del mercado entre proveedores generalistas | -1.4% | Segmento de mercado medio | Corto plazo (≤ 2 años) |

| Estándares fragmentados entre plataformas | -1.1% | Configuraciones de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad y Seguridad de Datos

El registro detallado de actividades, aunque vital para la transparencia, genera alarmas sobre la vigilancia de empleados y la residencia de datos. El alcance extraterritorial de la Ley de Datos de la UE ahora se extiende a los proveedores estadounidenses que procesan datos de ciudadanos europeos, obligándolos a cumplir con estrictos controles de consentimiento y transferencia. Los compradores del sector financiero y de salud añaden varios meses de pruebas de penetración y revisión de políticas antes de la puesta en marcha, alargando los ciclos de ventas. Las normas de localización de datos impulsan las implementaciones híbridas, garantizando que los registros sensibles permanezcan en las instalaciones y limitando el potencial de ingresos de SaaS. La resistencia de la fuerza laboral es otro obstáculo: el 34% de las empresas reportó rechazo cuando las herramientas parecían intrusivas. Los proveedores que defienden la privacidad desde el diseño, incluida la anonimización predeterminada y los paneles basados en roles, están mejor posicionados para calmar la inquietud de las partes interesadas.

Altos Costos de Cambio desde Herramientas de Proyectos Heredadas

Las empresas a menudo invierten entre USD 150.000 y USD 500.000 en presupuestos de migración que cubren el mapeo de datos históricos, la reescritura de integraciones personalizadas y la capacitación de usuarios. La operación paralela de sistemas antiguos y nuevos prolonga los períodos de recuperación de la inversión y sobrecarga los recursos de TI. Los scripts personalizados integrados en plataformas locales heredadas complican las rutinas de exportación, especialmente cuando los flujos de trabajo están vinculados a módulos de ERP propietarios. La reticencia ejecutiva aumenta si iniciativas de transformación anteriores superaron los plazos o presupuestos. Para aliviar la carga, los proveedores incluyen equipos de migración dedicados y utilidades de API que replican configuraciones en días en lugar de semanas. Aun así, sectores conservadores como los servicios públicos y la defensa pueden aplazar la transición hasta que los plazos de fin de vida útil fuercen la acción, frenando el crecimiento de los ingresos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Nube Domina la Escala, el Híbrido Genera Confianza

La nube representó el 66,54% de los ingresos de 2024, lo que refleja la confianza en la capacidad elástica y las certificaciones de seguridad acumuladas por los hiperescaladores. Sin embargo, las opciones híbridas registran una CAGR del 14,92%, convirtiéndose en el próximo punto de inflexión en el mercado de software de gestión de productividad de los Estados Unidos, ya que preservan la gobernanza de datos local mientras habilitan la analítica en la nube. Se espera que el tamaño del mercado de software de gestión de productividad de los Estados Unidos para implementaciones híbridas se expanda significativamente entre 2025 y 2030, impulsado por sistemas hospitalarios e instituciones financieras que deben segregar conjuntos de datos regulados.

Las hojas de ruta de los proveedores ofrecen cada vez más microservicios portátiles que permiten a los administradores migrar cargas de trabajo una por una, reduciendo el tiempo de inactividad. Los casos de éxito de agencias federales que adoptan pilas híbridas autorizadas por FedRAMP brindan tranquilidad a los adoptantes tardíos. Por su parte, las suites puramente locales continúan desapareciendo, excepto en entornos clasificados. Las apuestas competitivas dependerán de la habilidad con que los proveedores empaqueten facturación unificada, inicio de sesión único y paneles de monitoreo entre entornos.

Por Tamaño de Organización: El Dominio de las Pymes Remodela el Enfoque de Comercialización

Las pymes mantuvieron una participación del 63,41% en 2024, pero también registraron la CAGR más rápida del 15,11%, una rareza en el ámbito del software empresarial. Ese doble logro subraya cómo los niveles de suscripción rentables y las integraciones del mercado desbloquean flujos de trabajo de nivel empresarial para equipos pequeños. La participación del mercado de software de gestión de productividad de los Estados Unidos atribuible a las pymes es lo suficientemente grande como para que los proveedores diseñen canales de soporte dedicados y foros comunitarios, garantizando un proceso de incorporación ágil.

Las grandes organizaciones están concentrando su gasto en la mejora con IA y la analítica profunda, en lugar de depender únicamente de licencias por puesto, lo que está impulsando a los proveedores hacia precios orientados a resultados o paquetes basados en valor. Los socios de canal que comprenden los puntos débiles de las pymes, como la automatización de la contabilidad o el enrutamiento de tickets de clientes, logran tasas de vinculación más altas. La ola de las pymes es más fuerte en el Sur y el Medio Oeste, donde las empresas tradicionales de manufactura, construcción y servicios profesionales buscan digitalizarse sin inflar la nómina.

Por Industria de Usuario Final: El Sector Salud Crece Impulsado por el Cumplimiento Normativo y la Complejidad Asistencial

TI y telecomunicaciones representaron el 23,86% de los ingresos de 2024, impulsados por sprints ágiles de productos y equipos de DevOps distribuidos globalmente. Sin embargo, se proyecta que el sector salud registre una CAGR del 13,88% hasta 2030, otorgándole el crecimiento más rápido en el mercado de software de gestión de productividad de los Estados Unidos. La coordinación de ensayos clínicos, los informes de HIPAA y la programación de telesalud demandan motores de flujo de trabajo seguros pero flexibles, áreas donde los proveedores horizontales crean plantillas industriales o se asocian con especialistas en tecnología de salud.

Los compradores de BFSI priorizan los registros de auditoría y el mapeo de SOC 2, mientras que las empresas minoristas se apoyan en la alineación del inventario y el calendario promocional. La adopción en manufactura se centra en la visibilidad de la cadena de suministro y los ciclos de calidad. La adopción en el sector educativo aumenta a medida que las universidades combinan la orquestación de proyectos de investigación con la digitalización administrativa. La demanda gubernamental crece de manera constante tras las reformas de políticas de nube que favorecen el SaaS comercial disponible en el mercado, siempre que se cumplan los niveles de referencia altos de FedRAMP.

Por Funcionalidad: La Inteligencia Ocupa el Centro del Escenario

La gestión de proyectos y tareas sigue representando el 37,74% del valor de 2024, consolidando su papel como módulo ancla. Sin embargo, la inteligencia empresarial y los informes avanzan a una CAGR del 13,97%, elevando su contribución al tamaño del mercado de software de gestión de productividad de los Estados Unidos a nivel de segmento. Las organizaciones están pivotando ahora desde el seguimiento de "lo que ocurrió" hacia la predicción de "lo que ocurrirá", impulsando el gasto en paneles que correlacionan el esfuerzo con los ingresos o el riesgo.

Los proveedores incorporan sugerencias de IA en los informes, destacando desequilibrios de recursos o la probabilidad de un retraso en los plazos. El seguimiento del tiempo sigue siendo esencial en la consultoría porque los registros precisos impulsan la exactitud de la facturación. La planificación de recursos atrae el interés de los proyectos de capital en construcción y servicios públicos, donde la secuenciación de materiales y equipos determina el margen. Las funciones de colaboración ya no son diferenciadores; deben existir, pero rara vez influyen en las decisiones a menos que estén acompañadas de coautoría de documentos e historial de versiones.

Análisis Geográfico

Las diferencias de rendimiento regional reflejan en gran medida las combinaciones industriales locales. Los estados del Sur combinan manufactura, logística y corredores tecnológicos en crecimiento, que en conjunto absorben licencias para la secuenciación de proyectos, la asignación de recursos y el seguimiento del cumplimiento normativo. Las fuerzas de trabajo tecnológicas que se trasladan desde las metrópolis costeras están impulsando la sofisticación de los compradores, lo que lleva a los proveedores a equilibrar funciones robustas con niveles asequibles. El Sur mantuvo una participación de ingresos del 34,63% en 2024 debido a su diversificada presencia industrial y las continuas reubicaciones corporativas que buscan menores costos operativos. Al mismo tiempo, el Oeste disfruta de una CAGR del 14,23% que descarta cualquier noción de saturación. Los ecosistemas centrados en tecnología alrededor de San Francisco y Seattle canalizan retroalimentación temprana a los proveedores, acelerando iteraciones que se extienden a nivel nacional.

El Noreste depende de centros financieros que tienen hambre de funciones de cumplimiento normativo y baja latencia. El Medio Oeste experimenta un repunte a medida que los fabricantes del cinturón industrial adoptan manuales digitales de producción ajustada. Los incentivos estatales para la transformación digital, como los créditos fiscales para compras de software, inclinan aún más las curvas regionales. Las diferencias en el mercado laboral también importan: las áreas con grandes grupos de desarrolladores adoptan funciones de IA de vanguardia antes, mientras que las regiones con menor oferta de talento optan por herramientas de bajo código listas para usar. Los estados del Oeste marcan el ritmo de la innovación. Los programas frecuentes de versiones beta de productos se lanzan allí, y el capital de riesgo continúa financiando a los competidores que ofrecen copilotos de IA o paneles con reconocimiento de contexto. Las leyes de privacidad en California impulsan la adopción temprana de arquitecturas de privacidad desde el diseño, lecciones que los proveedores luego implementan en otros lugares.

El Noreste y el Medio Oeste avanzan a un ritmo deliberado. Las instituciones financieras en Nueva York implementan controles de permisos granulares para cumplir con los requisitos de supervisión de la SEC. Los fabricantes y aseguradoras centrados en Chicago invierten en API de integración que vinculan los datos de productividad con los sistemas centrales de pólizas o plantas. Las universidades de ambas áreas adoptan plantillas de gestión de subvenciones para agilizar la administración de investigaciones multidisciplinarias. En las cuatro regiones, las subvenciones estatales para la alfabetización digital aceleran la adopción por parte de los usuarios, proporcionando un terreno fértil para la venta adicional de nuevos módulos.

Panorama Competitivo

La intensidad competitiva es moderada. El grupo líder, compuesto por Atlassian, Monday.com, Asana y Smartsheet, aprovecha la amplitud del ecosistema y la profundidad de integración para defender su participación. Atlassian reportó USD 1,06 mil millones en ingresos trimestrales, lo que representa un crecimiento del 42% interanual en la nube, lo que demuestra que la migración a la nube sigue siendo un motor clave de monetización. Los ingresos de Monday.com alcanzaron los USD 251,1 millones en el segundo trimestre de 2024, con la automatización de IA como principal palanca de venta adicional.

Los competidores incluyen a ClickUp y Notion, ambos financiados para perfeccionar sus experiencias de usuario e implementar constructores de flujos de trabajo sugeridos por IA. Los especialistas verticales, especialmente en salud, se posicionan incorporando verificaciones de cumplimiento de HIPAA y plantillas clínicas preconfiguradas, una ruta que deja de lado a los generalistas que carecen de profundidad en el dominio. Los proveedores también compiten por publicar API públicas y mercados de aplicaciones, reconociendo que la interoperabilidad entre plataformas es ahora un criterio de compra.

Las alianzas estratégicas emergen como otra fuerza: Smartsheet integró Microsoft Copilot en su interfaz de usuario, garantizando paridad en capacidades de IA sin recrear modelos de base internamente. En el frente de fusiones y adquisiciones, los fabricantes de soluciones puntuales más pequeños enfocados en la planificación avanzada de recursos son probablemente objetivos porque los titulares buscan diferenciación complementaria mientras se protegen contra la proliferación de funciones. La rivalidad de precios está evolucionando hacia híbridos de puesto más uso, recompensando a los proveedores que pueden vincular los costos a resultados empresariales medibles.

Líderes de la Industria de Software de Gestión de Productividad de los Estados Unidos

Atlassian Corporation Public Limited Company

Asana Inc.

Monday.com Ltd.

Smartsheet Inc.

Wrike, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Atlassian registró ingresos del T3 del Ejercicio Fiscal 2025 de USD 1,19 mil millones, un salto del 23% interanual, ya que las migraciones a la nube y la plataforma Rovo impulsada por IA elevaron la demanda empresarial de herramientas integradas de productividad y conocimiento.

- Agosto de 2025: Monday.com adquirió Craft Docs por USD 180 millones, añadiendo funciones de creación de documentos que refuerzan su posición frente a Notion y Confluence en el mercado de espacios de trabajo todo en uno.

- Octubre de 2025: Asana presentó su paquete de IA Avanzada que detecta riesgos en proyectos y equilibra las cargas de recursos, brindando a los grandes equipos advertencias más tempranas y una entrega más fluida.

- Julio de 2025: Smartsheet lanzó plantillas de flujo de trabajo adaptadas a los sectores de salud y manufactura, con verificaciones de cumplimiento normativo integradas que reducen el tiempo de configuración para los usuarios regulados.

Alcance del Informe del Mercado de Software de Gestión de Productividad de los Estados Unidos

| Nube |

| Local |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| TI y Telecomunicaciones |

| Educación |

| Gobierno |

| Otras Industrias de Usuario Final |

| Gestión de Proyectos y Tareas |

| Seguimiento de Tiempo |

| Planificación de Recursos |

| Inteligencia Empresarial e Informes |

| Colaboración |

| Otras Funcionalidades |

| Por Modelo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Industria de Usuario Final | BFSI |

| Salud | |

| Comercio Minorista y Comercio Electrónico | |

| Manufactura | |

| TI y Telecomunicaciones | |

| Educación | |

| Gobierno | |

| Otras Industrias de Usuario Final | |

| Por Funcionalidad | Gestión de Proyectos y Tareas |

| Seguimiento de Tiempo | |

| Planificación de Recursos | |

| Inteligencia Empresarial e Informes | |

| Colaboración | |

| Otras Funcionalidades |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de software de gestión de productividad de los Estados Unidos en 2030?

Se proyecta que el mercado alcance los USD 50,20 mil millones en 2030, lo que refleja una CAGR del 13,81% desde 2025.

¿Qué opción de implementación está creciendo más rápido?

La implementación híbrida está preparada para expandirse a una CAGR del 14,92% a medida que las empresas equilibran la escalabilidad de la nube con el control de datos local.

¿Por qué son las pymes críticas para la demanda a corto plazo?

Las pymes ya poseen más del 60% de la participación y su CAGR del 15,11% demuestra que ven la automatización de bajo código como una ruta hacia la eficiencia de nivel empresarial sin grandes inversiones en personal de TI.

¿Qué funcionalidad está ganando impulso en el gasto?

Los módulos de inteligencia empresarial e informes avanzan a una CAGR del 13,97% porque los ejecutivos quieren perspectivas predictivas en lugar de estados retrospectivos.

¿Qué sector vertical tiene proyectado el crecimiento más rápido?

Se prevé que el sector salud registre una CAGR del 13,88%, respaldada por las necesidades de cumplimiento de HIPAA y la complejidad de los flujos de trabajo de telesalud.

¿Cómo están diferenciando sus ofertas los proveedores?

Los proveedores están incorporando IA para la programación predictiva, ofreciendo perspectivas contextuales y empaquetando plantillas verticales que aceleran la incorporación en sectores regulados.

Última actualización de la página el: