Tamanho e Participação do Mercado de Aplicativos de Produtividade

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

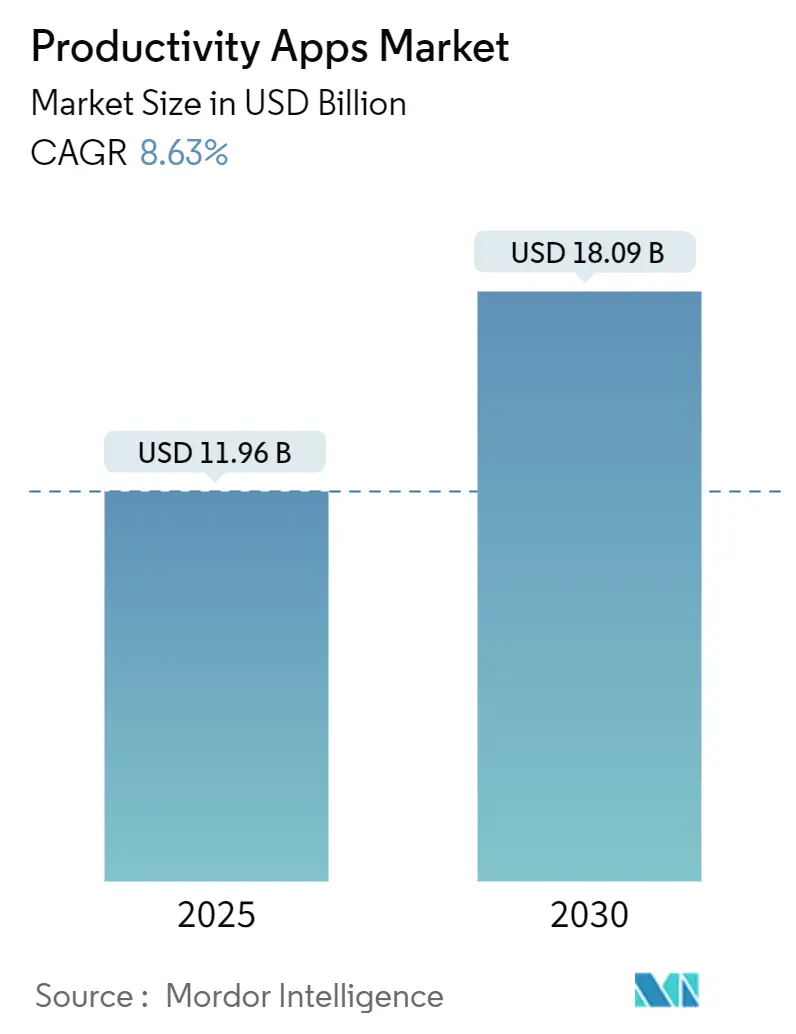

| Tamanho do Mercado (2025) | 11.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.63% CAGR |

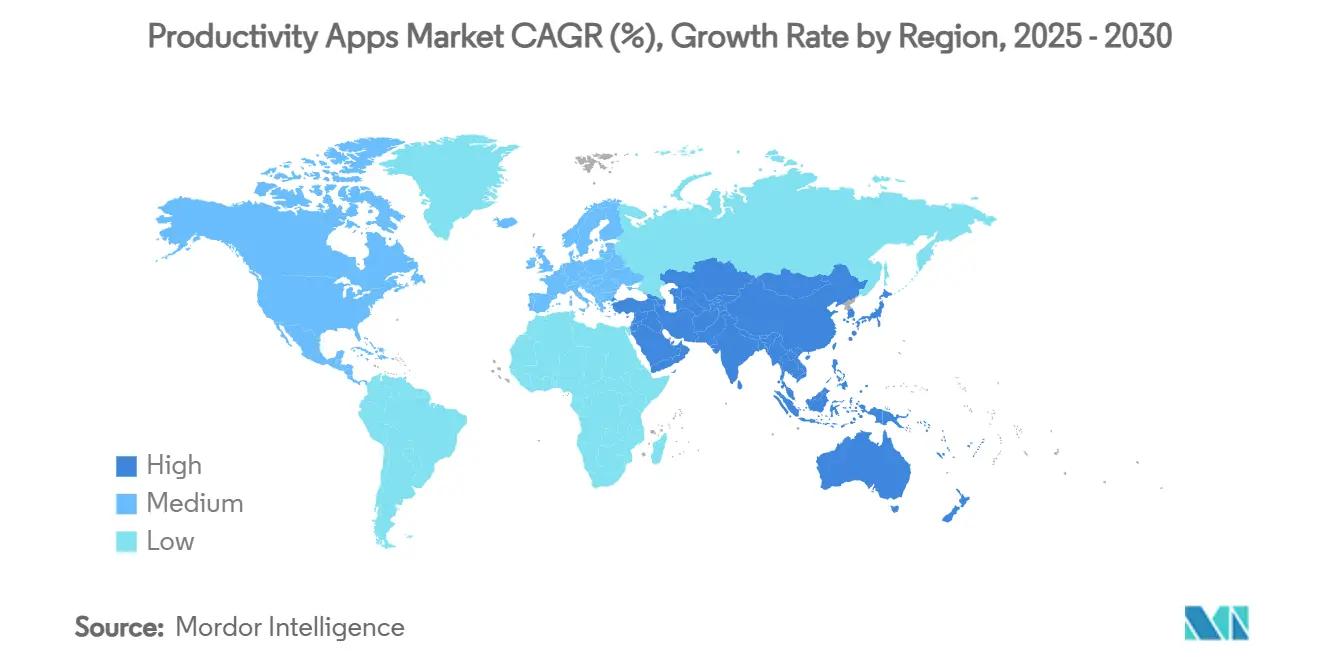

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

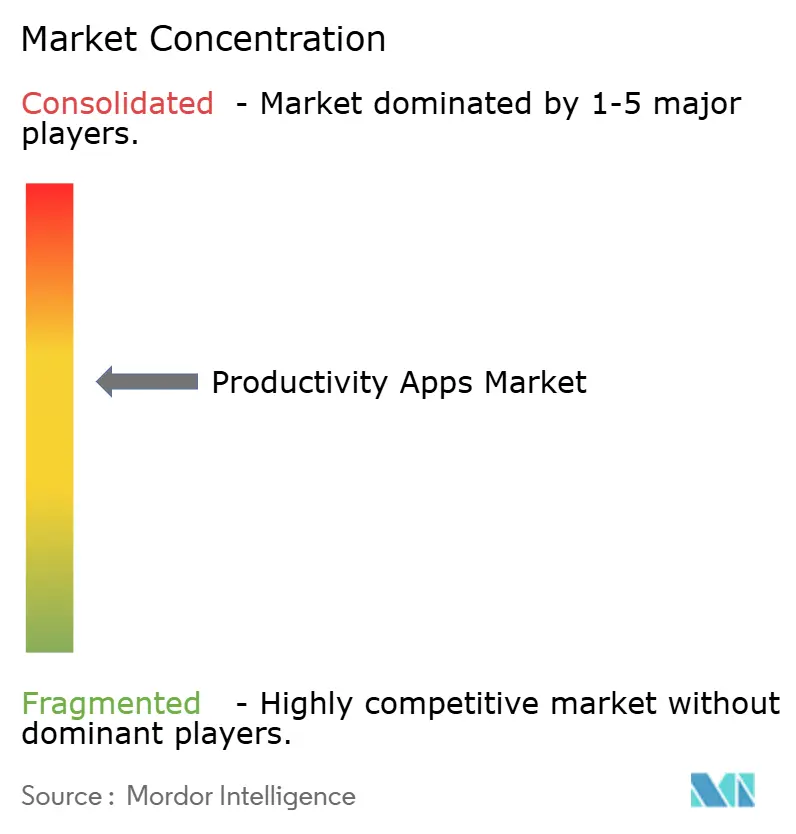

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos de Produtividade por Mordor Intelligence

O tamanho do mercado de aplicativos de produtividade está em USD 11,96 bilhões em 2025 e tem previsão de atingir USD 18,09 bilhões até 2030, o que representa uma CAGR de 8,63% durante 2025-2030. A demanda se expande à medida que o trabalho híbrido atinge massa crítica, com 30% das reuniões agora abrangendo mais de um fuso horário, o que obriga as empresas a priorizar a colaboração entre plataformas. Os fornecedores estão vinculando com sucesso o investimento em tecnologia de produtividade a retornos mensuráveis; por exemplo, a Eaton reduziu o tempo de documentação em 83% após adicionar autoria habilitada por IA à sua base de conhecimento global. O impulso de adoção se beneficia ainda mais da constante consumerização do software empresarial, da contínua migração para a nuvem e do rápido agrupamento de automação com o gerenciamento tradicional de tarefas. A intensidade competitiva permanece elevada à medida que titulares e startups correm para se diferenciar em precisão de IA, amplitude de fluxo de trabalho e extensibilidade do ecossistema. Em paralelo, ventos contrários estruturais como o esgotamento digital e o aumento de incidentes de segurança ligados a recursos de IA moderam a curva de crescimento de curto prazo.

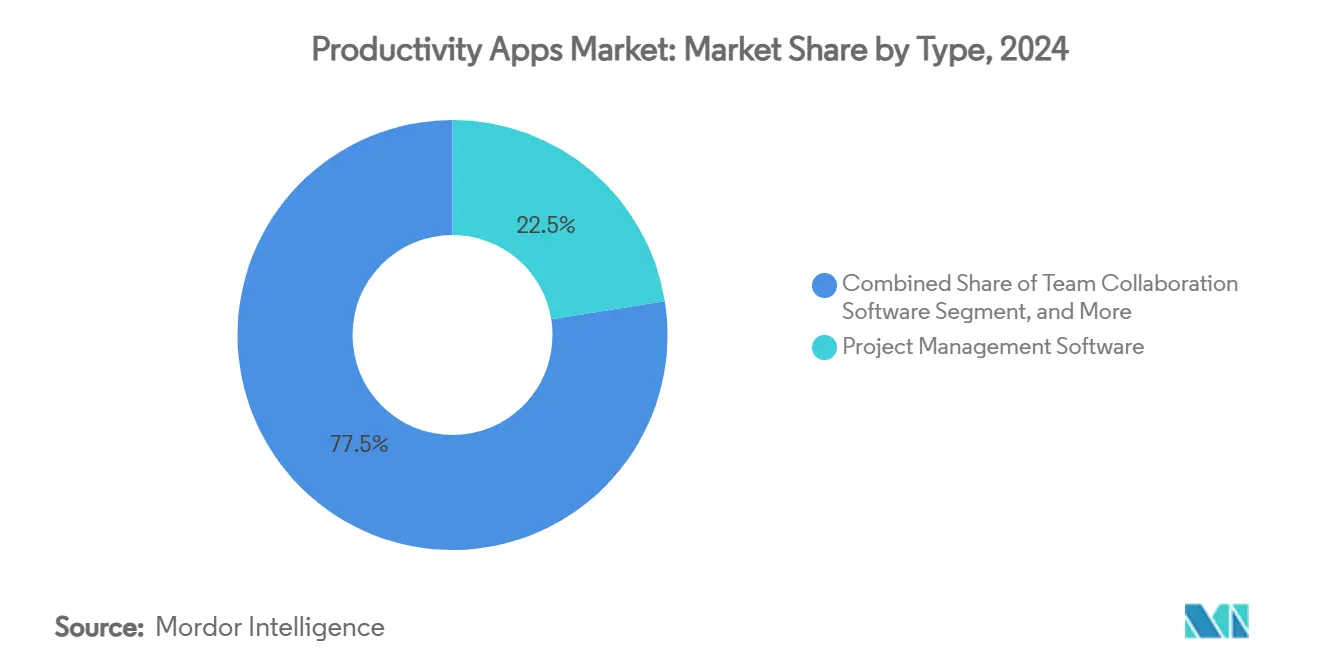

- Por tipo de produto, o software de gerenciamento de projetos liderou com 22,5% da participação do mercado de aplicativos de produtividade em 2024, enquanto as plataformas de automação e integração têm projeção de expansão a uma CAGR de 9,2% até 2030.

- Por plataforma, as implantações web/desktop responderam por 66,5% do tamanho do mercado de aplicativos de produtividade em 2024, enquanto as implantações mobile representam a trajetória mais rápida, com CAGR de 10,0% até 2030.

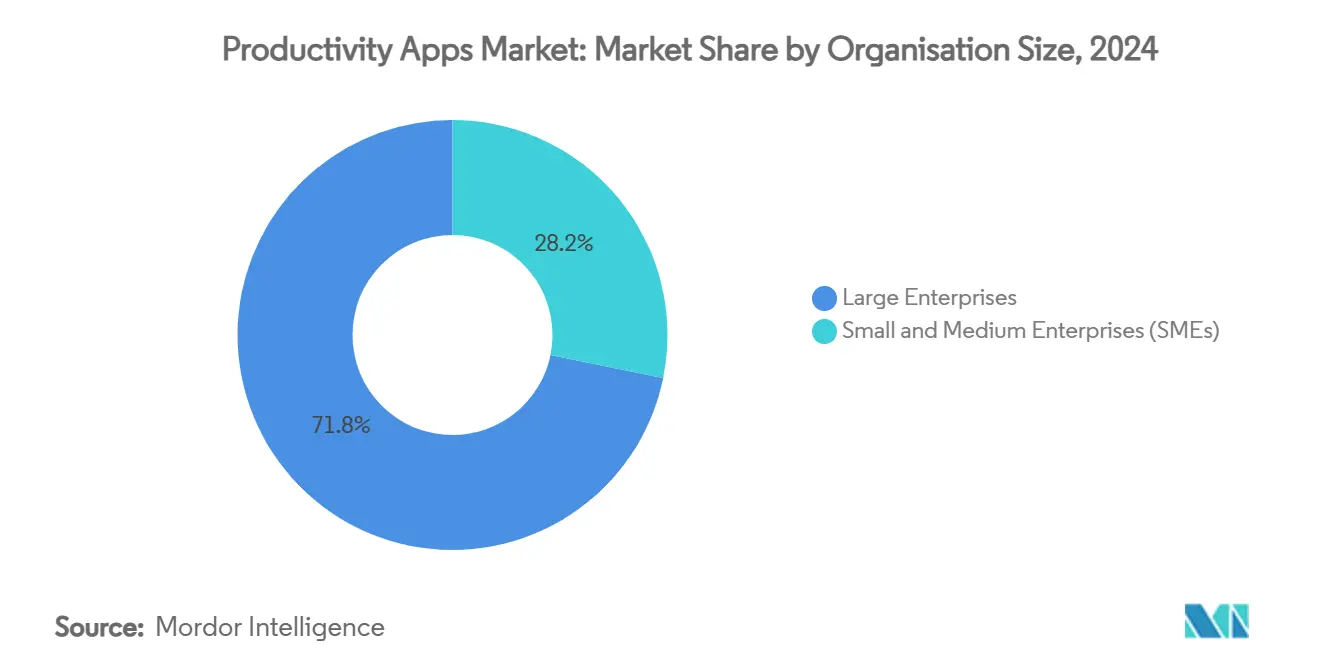

- Por porte da organização, as grandes empresas capturaram 71,8% do valor do mercado de aplicativos de produtividade em 2024, mas as pequenas e médias empresas devem crescer a uma CAGR de 10,5% até 2030.

- Por setor do usuário final, TI e telecomunicações detiveram 22,5% de participação do tamanho do mercado de aplicativos de produtividade em 2024 e o setor manufatureiro avança a uma CAGR de 8,8% até 2030.

- Por geografia, a América do Norte manteve a liderança com 38,1% de participação no mercado de aplicativos de produtividade em 2024, enquanto a Ásia-Pacífico apresenta a maior CAGR de 9,6% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Aplicativos de Produtividade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modelos de trabalho remoto e híbrido | +1.8% | Global | Médio prazo (2-4 anos) |

| Computação em nuvem e entrega via SaaS | +1.5% | Global | Longo prazo (≥ 4 anos) |

| IA e automação para eficiência de fluxo de trabalho | +2.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Suítes de colaboração entre plataformas | +1.2% | Global | Médio prazo (2-4 anos) |

| Marketplaces sem código/baixo código | +1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Aplicativos de bem-estar digital | +0.7% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Modelos de Trabalho Remoto e Híbrido

Os volumes de trabalho online transfronteiriço cresceram 30% desde a pandemia, sinalizando uma mudança estrutural de longo prazo nas necessidades de colaboração. Os executivos aceitam cada vez mais que o trabalho distribuído é permanente, mesmo com a persistência de mandatos de presença no escritório, o que sustenta a aquisição de suítes de nuvem seguras que conectam espaços de trabalho físicos e virtuais. Os roteiros tecnológicos agora incluem mensagens assíncronas, telas compartilhadas e mecanismos de fluxo de trabalho que eliminam o atrito dos fusos horários. A demanda é particularmente pronunciada na Índia e em outros polos emergentes de talentos que dependem do trabalho freelance global para se manterem competitivos. As empresas, portanto, continuam a reconstruir os ambientes de trabalho digitais em torno de arquiteturas que priorizam a integração e que podem orquestrar conversas, arquivos e análises.

Integração de IA e Automação para Eficiência de Fluxo de Trabalho

Mais de 20% dos aplicativos de trabalho devem incorporar personalização orientada por IA até 2028, colocando a automação preditiva de tarefas no centro da seleção de software. Os gastos empresariais com licenças do ChatGPT cresceram 600% em relação ao ano anterior, confirmando que os compradores convencionais agora testam a IA generativa além dos projetos piloto.[1]Emburse, "Índice de Gastos em Tecnologia 2024 Destaca Crescimento do Investimento em SaaS e IA," emburse.com Os fabricantes ilustram o retorno, onde as dores iniciais de implantação dão lugar a uma curva J de produtividade que posteriormente acelera o rendimento e o tempo de atividade. A decisão da Yahoo Japan de tornar a IA generativa obrigatória para todos os 11.000 funcionários ressalta como grandes organizações convertem aprendizados de projetos piloto em modelos operacionais em escala total. Pesquisadores de políticas também observam efeitos positivos na produtividade do trabalho, desde que as empresas invistam simultaneamente em capacitação e em pipelines de dados seguros.

Marketplaces de Extensibilidade Sem Código/Baixo Código

Três quartos das empresas já utilizam pelo menos quatro ferramentas sem código, destacando uma realocação estrutural de tarefas de desenvolvimento da TI para especialistas de domínio. O valor de mercado pode crescer para USD 251 bilhões até 2030, à medida que os desenvolvedores cidadãos fecham lacunas de habilidades e aceleram o tempo para geração de valor. As principais consultorias observam que as plataformas de baixo código forneceram 75% dos novos aplicativos empresariais em 2021 e o impulso só se acelerou, especialmente quando a IA sugere componentes que os usuários arrastam para os fluxos de trabalho. As equipes de TI corporativas agora dependem de interfaces sem código para 63% das operações diárias, indicando que essas ferramentas se tornaram essenciais e não mais periféricas. A agilidade resultante encurta os ciclos de inovação, permitindo que as empresas iterem processos de negócios em semanas, e não em trimestres.

Proliferação da Computação em Nuvem e Entrega via SaaS

Os gastos com SaaS cresceram 7,7% no segundo trimestre de 2024, mesmo com as equipes financeiras examinando a sobreposição de assinaturas. A arquitetura nativa de nuvem permite atualizações instantâneas e disponibilidade global, mas levanta preocupações sobre residência de dados e dependência de fornecedores. O lançamento do Copilot pela Microsoft demonstra tanto a demanda quanto a complexidade da IA em nuvem, com quase 70% das empresas da Fortune 500 adotando o assistente em seu primeiro ano. O design com API em primeiro lugar é cada vez mais padrão para integrar plataformas díspares em espaços de trabalho digitais coesos, mas limites de taxa inconsistentes e versões de esquema ainda restringem a interoperabilidade entre provedores. No geral, a entrega via SaaS reduz as barreiras de entrada para pequenas equipes, ao mesmo tempo que suporta as demandas de escala de implantações multinacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segurança de dados e privacidade em aplicativos de nuvem | -1.3% | Global | Curto prazo (≤ 2 anos) |

| Fadiga de assinaturas entre PMEs | -0.9% | Global | Médio prazo (2-4 anos) |

| Limites de taxa de API e lacunas de interoperabilidade | -0.6% | Global | Médio prazo (2-4 anos) |

| Esgotamento digital e redução da adoção pelo usuário final | -0.8% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade em Aplicativos de Nuvem

A parcela de incidentes de segurança vinculados a ferramentas de IA saltou para 40% em 2025, ante 27% em 2023, ressaltando a rapidez com que a inovação supera a governança.[2]Knostic, "Guia de Segurança de Dados e Governança do Microsoft Copilot," knostic.ai As empresas precisam aplicar princípios de confiança zero e filtragem de conteúdo em cada fluxo de trabalho de produtividade, pois dados sensíveis agora transitam por módulos de geração de texto, sumarização e transcrições pesquisáveis. Para setores regulamentados, adendos contratuais como os Acordos de Parceiro de Negócios da HIPAA tornam-se obrigatórios antes que os recursos de IA possam entrar em operação. O acesso com permissões excessivas e o conteúdo alucinado elevam o risco, forçando ciclos de revisão adicionais que retardam as implantações. Consequentemente, os compradores favorecem cada vez mais fornecedores que publicam roteiros de segurança transparentes e atestados de auditoria de terceiros.

Esgotamento Digital Reduzindo a Adoção pelo Usuário Final

A sobrecarga cognitiva proveniente de notificações contínuas e multitarefa virtual corrói a própria eficiência que o software promete. Estudos quantitativos mostram que a alta carga de informações se correlaciona com estresse, esgotamento e piores resultados de saúde mental. Os trabalhadores da economia gig exibem maior criatividade quando absortos na tecnologia, mas uma vez que os limites de saturação digital são ultrapassados, o desempenho criativo cai e o esgotamento aumenta. Os ambientes remotos intensificam o desafio ao borrar os limites entre trabalho e vida pessoal, levando as organizações a implementar políticas estruturadas de "desintoxicação digital" e análises que limitam a colaboração fora do horário de trabalho. Se não for tratada, a fadiga diminui as taxas de utilização e pode atrasar atualizações mais amplas de plataformas, especialmente onde as regulamentações trabalhistas enfatizam a segurança psicossocial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Gerenciamento de Projetos Lidera Enquanto a Automação Acelera

O gerenciamento de projetos manteve uma participação de 22,5% no mercado de aplicativos de produtividade em 2024, refletindo seu papel consolidado na orquestração de iniciativas complexas e multifuncionais. A demanda permanece aquecida à medida que as empresas ampliam as práticas ágeis e exigem recursos de Gantt, Kanban e rastreamento de riscos que alimentam os painéis executivos. No entanto, as plataformas de automação e integração estão definindo o ritmo de crescimento com uma CAGR de 9,2% até 2030, à medida que as organizações migram da captura manual de tarefas para a orquestração de fluxo de trabalho orientada por eventos. A mudança é visível no aumento dos volumes de chamadas de API e na adoção de regras baseadas em gatilhos que transferem ações repetitivas para bots, liberando os gerentes para um planejamento de ordem superior. As suítes de colaboração que combinam chat, quadros brancos e cronogramas de projetos também ganham força, corroendo a divisão legada entre execução do trabalho e comunicação. As ferramentas de anotação evoluem para bases de conhecimento com tecnologia de IA que resumem os resultados das reuniões e apresentam trechos reutilizáveis, reduzindo o atrito na busca. Os quadros brancos digitais, como o Miro — que agora atende 200.000 clientes — exemplificam como as telas visuais preenchem a lacuna de criatividade deixada pelas reuniões virtuais. Os aplicativos de gerenciamento de foco continuam a surgir, impulsionados por iniciativas de bem-estar e pressão política para mitigar a sobrecarga digital. Coletivamente, essas dinâmicas reforçam um mercado de duas vias em que a governança estruturada de projetos coexiste com camadas de automação leves que adaptam os fluxos de trabalho em tempo real.

Por Plataforma: O Impulso Mobile Desafia a Dominância do Desktop

As implantações web/desktop ainda capturam 66,5% do valor do mercado de aplicativos de produtividade em 2024, pois as empresas historicamente padronizaram em suítes centradas em navegador que se integram com as pilhas de identidade corporativa. No entanto, as instalações mobile estão acelerando a uma CAGR de 10,0% até 2030, impulsionadas pelo fato de que os funcionários pegam seus telefones aproximadamente 150 vezes por dia. A mobilidade passou de mera conveniência para necessidade, pois tanto a equipe de linha de frente quanto os gerentes esperam paridade de recursos entre dispositivos. O desenvolvimento rápido de aplicativos mobile com baixo código preenche a escassez de talentos, permitindo que especialistas de domínio montem micro-aplicativos sem expertise em Objective-C ou Kotlin. As extensões de navegador e os aplicativos web progressivos borram ainda mais os limites, permitindo que os trabalhadores do conhecimento retomem sessões em laptop, tablet e smartphone sem perder o contexto. Apesar do crescimento, o mobile enfrenta desafios como o consumo de bateria por chamadas de vídeo contínuas e a necessidade de modelos de dados em contêiner que atendam aos padrões de segurança empresarial em dispositivos pessoais. Os fornecedores que oferecem layouts adaptativos, edição offline e login biométrico estão melhor posicionados para capturar o crescimento. Enquanto isso, os SDKs entre plataformas garantem que uma única base de código possa atingir múltiplos fatores de forma, encurtando os ciclos de lançamento e reduzindo a fragmentação.

Por Porte da Organização: A Aceleração das PMEs Reduz a Diferença

As grandes empresas responderam por 71,8% dos gastos em 2024, pois fluxos de trabalho complexos, conformidade global e necessidades de personalização profunda justificam roteiros de produtividade plurianuais. Essas organizações frequentemente implantam mais de 200 produtos SaaS distintos, tornando os mecanismos de integração e a governança de licenças essenciais. No entanto, as pequenas e médias empresas têm previsão de crescer a uma CAGR de 10,5%, conquistando uma parcela crescente do pool geral. Os níveis de assinatura em nuvem e os modelos de melhores práticas incorporados reduzem o atrito de integração, permitindo que as PMEs se beneficiem de capacidades antes reservadas para pilhas de TI de escala Fortune. Estudos mostram que as PMEs que integram módulos de inventário habilitados por IoT em suas suítes de produtividade alcançam melhorias de 25-35% na precisão do estoque, juntamente com reduções de 20-30% nos custos de manutenção, geralmente realizando ROI positivo em 18 meses. Os desafios persistem: as PMEs têm maior sensibilidade à sobreposição de assinaturas e frequentemente carecem de administradores especializados, levando os fornecedores a incluir suporte e análises de uso nos planos de nível básico. Os programas do setor público na Europa também direcionam subsídios para a digitalização das PMEs, sinalizando apoio político para uma adoção sustentada.

Por Setor do Usuário Final: A Manufatura Emerge como o Segmento de Crescimento Mais Rápido

TI e telecomunicações mantiveram a liderança com uma participação de 18,4% no mercado de aplicativos de produtividade em 2024, espelhando o alto volume de trabalho de engenharia distribuído globalmente no setor, que se beneficia precocemente das pilhas de colaboração. A manufatura, no entanto, registra o maior crescimento, com CAGR de 8,8% até 2030, à medida que a Indústria 4.0 borra o software de fábrica e de escritório. Os gerentes de planta cada vez mais sobrepõem quadros brancos visuais, rastreamento de problemas e análises de IA aos painéis operacionais, sincronizando equipes de manutenção e parceiros da cadeia de suprimentos. As equipes de BFSI dependem de cadeias de aprovação estruturadas que correspondem às rigorosas trilhas de auditoria exigidas pelos reguladores. A área de saúde adota hubs de comunicação de nível clínico para coordenar caminhos de cuidado e protocolos de pesquisa. A educação permanece um setor central, com universidades incorporando módulos de LMS diretamente em aplicativos de espaço de trabalho para habilitar o aprendizado híbrido. O varejo e o comércio eletrônico implantam funções de produtividade nas equipes de merchandising e atendimento ao cliente, especialmente durante picos de volume sazonais. As agências governamentais adotam suítes colaborativas seguras e prontas para auditoria para atender aos mandatos de transparência, embora os ciclos de aquisição permaneçam longos. Em todos os setores, o denominador comum é o alinhamento mais estreito entre a execução na linha de frente e as análises de back-office, frequentemente mediado por assistentes de IA que apresentam insights acionáveis.

Análise Geográfica

A América do Norte preservou 38,1% dos gastos globais em 2024 devido à infraestrutura de nuvem madura, ao financiamento contínuo de inovação e às altas contagens de licenças per capita. As multinacionais dos Estados Unidos lideram a adoção de copilotos de IA e automação de baixo código, usando-os para racionalizar portfólios de aplicativos extensos. O Canadá segue por meio de programas federais que subsidiam a digitalização das PMEs, enquanto o México se beneficia das tendências de nearshoring que exigem orquestração de projetos transfronteiriços. O crescimento se modera ligeiramente à medida que as grandes empresas se aproximam da saturação nos módulos de comunicação principais e voltam seu foco para a qualidade da integração e a postura de segurança. O escrutínio regulatório da geração de conteúdo por IA também impulsiona a implantação cautelosa de recursos generativos, particularmente em contas de saúde e do setor público.

A Ásia-Pacífico registra a expansão mais rápida, com CAGR de 9,6% para 2025-2030, impulsionada pela escala demográfica, pela rápida penetração de smartphones e pelas agressivas agendas digitais governamentais. A Índia e a Indonésia ilustram como a colaboração em nuvem capacita os exportadores de serviços de TI e terceirização de processos de back-office. Os fabricantes chineses integram painéis de produtividade com MES e ERP para acelerar as metas de fábrica inteligente, enquanto as empresas de serviços do Japão formalizam manuais de IA generativa, como o mandato para todos os funcionários da Yahoo Japan. O resultado é um mercado em camadas onde os provedores de SaaS locais coexistem com participantes globais, cada um adaptando suas ofertas às preferências locais de idioma, conformidade e pagamento. Os investidores injetam capital em startups especializadas em verticais, ampliando ainda mais a escolha de software para compradores empresariais.

A Europa contribui com uma base de oportunidades considerável, mas realiza uma trajetória mais lenta porque apenas 15% dos projetos de transformação digital implementaram totalmente as capacidades-alvo. As empresas esperam um aumento de 38% na produtividade quando as implantações amadurecerem, mas citam a escassez de habilidades e os regimes regulatórios fragmentados como principais obstáculos. O bloco, no entanto, reporta 100 milhões de consumidores digitais adicionais desde 2019, sinalizando demanda downstream. Os países nórdicos e do Benelux superam na adoção de automação orientada por IA, enquanto o Sul da Europa fica para trás devido ao menor porte médio das empresas e aos orçamentos de TI restritos. Além das regiões principais, a América do Sul e o Oriente Médio e África constituem fronteiras emergentes onde a melhoria da conectividade de fibra e os lançamentos de data centers em nuvem gradualmente reduzem as barreiras de adoção, criando ventos favoráveis de longo prazo para fornecedores capazes de localizar preços e suporte.[3]Bas Bakker, "Como a IA Pode Impulsionar a Produtividade na América Latina," imf.org

Cenário Competitivo

A concorrência é de moderada a alta, com os gigantes de plataformas Microsoft, Google e Atlassian aproveitando suítes integradas para reter a participação de carteira empresarial, enquanto fornecedores especializados como Asana, Monday.com, Notion e Context inovam em usabilidade e profundidade de IA. As fusões e aquisições moldam o campo: a compra da Coda pela Grammarly une a assistência de escrita com documentos de espaço de trabalho flexíveis, e a venda da Smartsheet por USD 8,4 bilhões a proprietários de private equity injeta capital fresco para a expansão do gerenciamento de trabalho empresarial. A Atlassian amplia seu alcance comprando a Loom e incorporando assistentes de IA que resumem automaticamente as reuniões de vídeo diretamente no Jira e no Confluence. Enquanto isso, a Canva e o Miro impulsionam a colaboração visual para nichos adjacentes de quadros brancos, desafiando o software de apresentação tradicional.

A diferenciação estratégica depende de três alavancas. Primeiro, modelos de IA proprietários que melhoram a precisão da sumarização, a extração de itens de ação e a tradução de idiomas entregam valor tangível ao usuário. Segundo, APIs abertas e ecossistemas de marketplace cultivam extensões de terceiros que prendem os clientes em efeitos de rede. Terceiro, modelos verticalizados e bibliotecas de conformidade encurtam os ciclos de implantação em setores regulamentados. Os novos participantes exploram lacunas como análises de bem-estar digital e automação de baixo código para equipes não técnicas, frequentemente entregues por meio de níveis freemium para impulsionar a adoção viral. Os titulares respondem expandindo os pacotes de licenças e incorporando copilotos em todo o fluxo de trabalho para manter a relevância diária de usuários ativos.

A complexidade de preços está aumentando à medida que as equipes de aquisição combatem a proliferação de assinaturas. Os fornecedores enfatizam cálculos de custo total de propriedade que incluem economias de automação para justificar expansões de assentos. A postura de segurança torna-se um fator de decisão primário após o pico de incidentes relacionados à IA, levando auditorias de terceiros e opções de hospedagem de dados regionais para o centro das conversas de vendas. A arquitetura geral do mercado provavelmente se consolidará em torno de um punhado de plataformas amplas coexistindo com uma longa cauda de micro-especialistas focados em necessidades específicas de domínio.

Líderes do Setor de Aplicativos de Produtividade

Microsoft Corporation

Google LLC

Atlassian Corporation PLC

Salesforce Inc. (Slack)

Citrix Systems Inc. (GoTo)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Context captou USD 11 milhões em financiamento semente para lançar uma suíte de escritório nativa de IA que automatiza o trabalho do conhecimento por meio de agentes generativos.

- Março de 2025: A Notion ultrapassou 100 milhões de usuários e anunciou o Notion Mail após feedback positivo da versão beta.

- Janeiro de 2025: A Atlassian reportou receita recorrente anual de USD 5 bilhões e ultrapassou 1 milhão de usuários ativos mensais de IA em sua plataforma.

- Janeiro de 2025: A Smartsheet concluiu sua aquisição de USD 8,4 bilhões pela Blackstone e Vista Equity Partners, pagando aos acionistas USD 56,50 por ação.

Escopo do Relatório Global do Mercado de Aplicativos de Produtividade

| Software de Gerenciamento de Projetos |

| Software de Colaboração em Equipe |

| Anotações e Documentação |

| Rastreamento de Tempo e Agendamento |

| Ferramentas de Gerenciamento de Foco e Controle de Distrações |

| Plataformas de Automação e Integração |

| Quadros Brancos Digitais |

| Outros Tipos |

| Web / Desktop |

| Mobile (iOS e Android) |

| Entre Plataformas / Extensões de Navegador |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Educação |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Software de Gerenciamento de Projetos | |

| Software de Colaboração em Equipe | ||

| Anotações e Documentação | ||

| Rastreamento de Tempo e Agendamento | ||

| Ferramentas de Gerenciamento de Foco e Controle de Distrações | ||

| Plataformas de Automação e Integração | ||

| Quadros Brancos Digitais | ||

| Outros Tipos | ||

| Por Plataforma | Web / Desktop | |

| Mobile (iOS e Android) | ||

| Entre Plataformas / Extensões de Navegador | ||

| Por Porte da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Educação | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Mídia e Entretenimento | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aplicativos de produtividade?

O tamanho do mercado de aplicativos de produtividade é de USD 11,96 bilhões em 2025.

Com que rapidez o mercado de aplicativos de produtividade deve crescer?

O mercado tem projeção de registrar uma CAGR de 8,63% entre 2025 e 2030.

Qual categoria de produto detém a maior participação atualmente?

O software de gerenciamento de projetos lidera com uma participação de mercado de 22,5% em 2024.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o maior crescimento, com uma CAGR prevista de 9,6% até 2030.

Qual é o principal risco que desacelera a adoção?

As preocupações com segurança de dados e privacidade em torno dos aplicativos de nuvem habilitados por IA representam atualmente a maior restrição, reduzindo em aproximadamente 1,3 ponto percentual a CAGR prevista.

Página atualizada pela última vez em: