Tamanho e Participação do Mercado de ATM sem Cartão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ATM sem Cartão por Mordor Intelligence

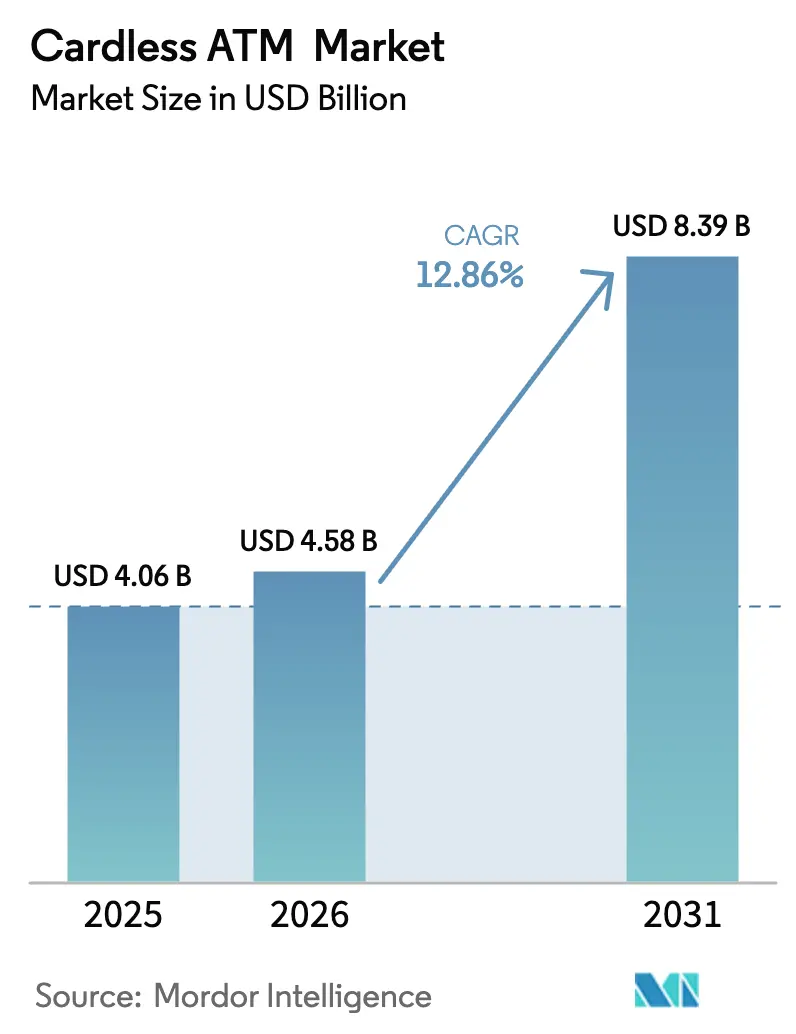

O tamanho do mercado de ATM sem cartão deve crescer de USD 4,06 bilhões em 2025 para USD 4,58 bilhões em 2026 e está previsto para atingir USD 8,39 bilhões até 2031, a um CAGR de 12,86% ao longo de 2026-2031. O alcance do banco móvel agora supera 3,2 bilhões de usuários, e os bancos encaram a funcionalidade de ATM sem cartão como um serviço central, e não como um complemento premium. O NFC continua sendo a principal tecnologia de acesso, mas a rápida adoção biométrica demonstra que os bancos estão migrando da segurança baseada em proximidade para a segurança baseada em identidade. As crescentes parcerias de "ATM como Serviço" entre bancos e operadores de marca branca aceleram a implantação enquanto contêm os custos de modernização. Regionalmente, a América do Norte oferece escala e projetos-piloto de tecnologia avançada, ao passo que as iniciativas regulatórias da Ásia-Pacífico e os hábitos voltados ao smartphone fazem desta região o mercado de ATM sem cartão de expansão mais rápida.

Principais Conclusões do Relatório

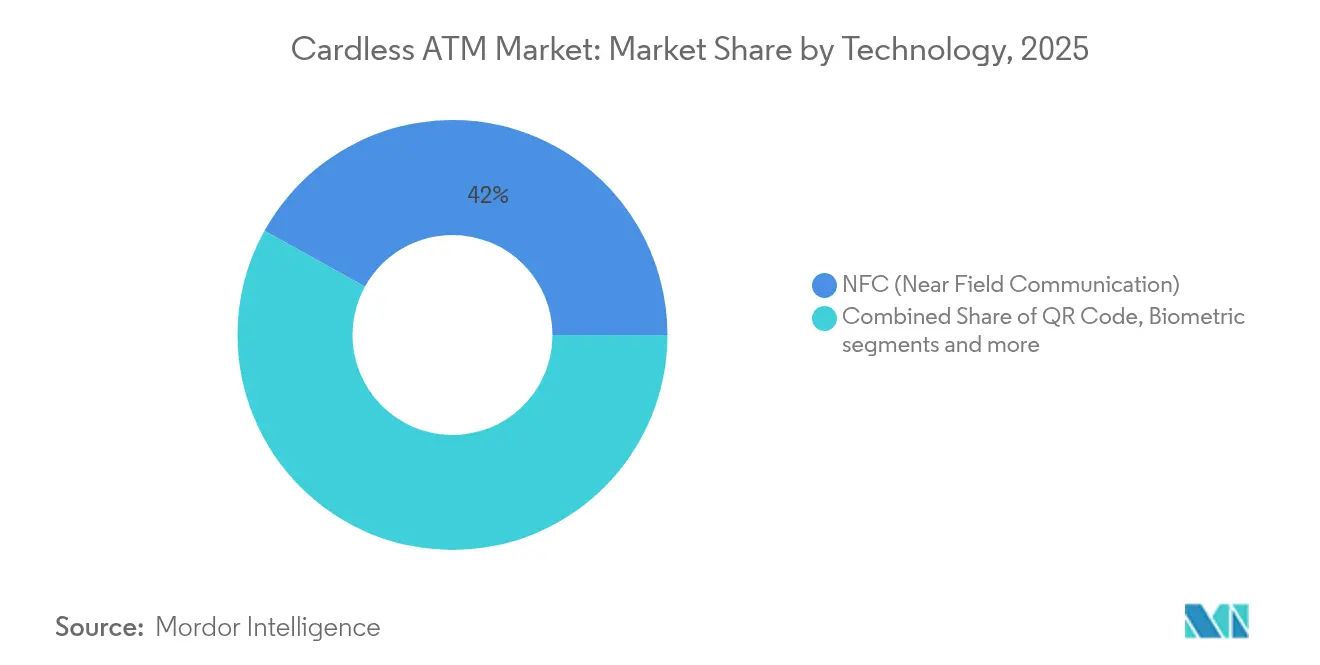

- Por tecnologia, o NFC liderou com 41,95% da participação do mercado de ATM sem cartão em 2025; a autenticação biométrica deve avançar a um CAGR de 14,25% até 2031.

- Por localização do ATM, os ATMs em agências próprias detiveram 46,80% da receita em 2025, enquanto as instalações de marca branca e drive-through estão projetadas para crescer a um CAGR de 13,62% até 2031.

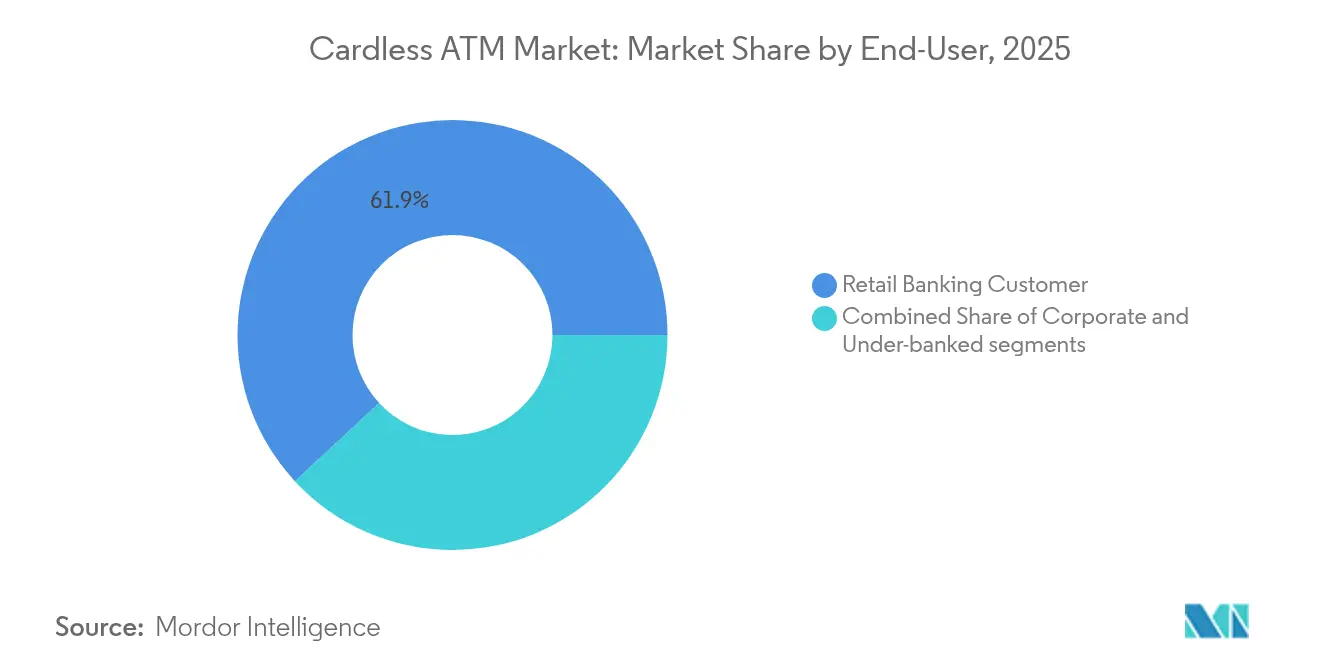

- Por usuário final, os clientes de banco de varejo responderam por 61,90% do tamanho do mercado de ATM sem cartão em 2025, enquanto o segmento sem acesso bancário está se expandindo a um CAGR de 13,08% até 2031.

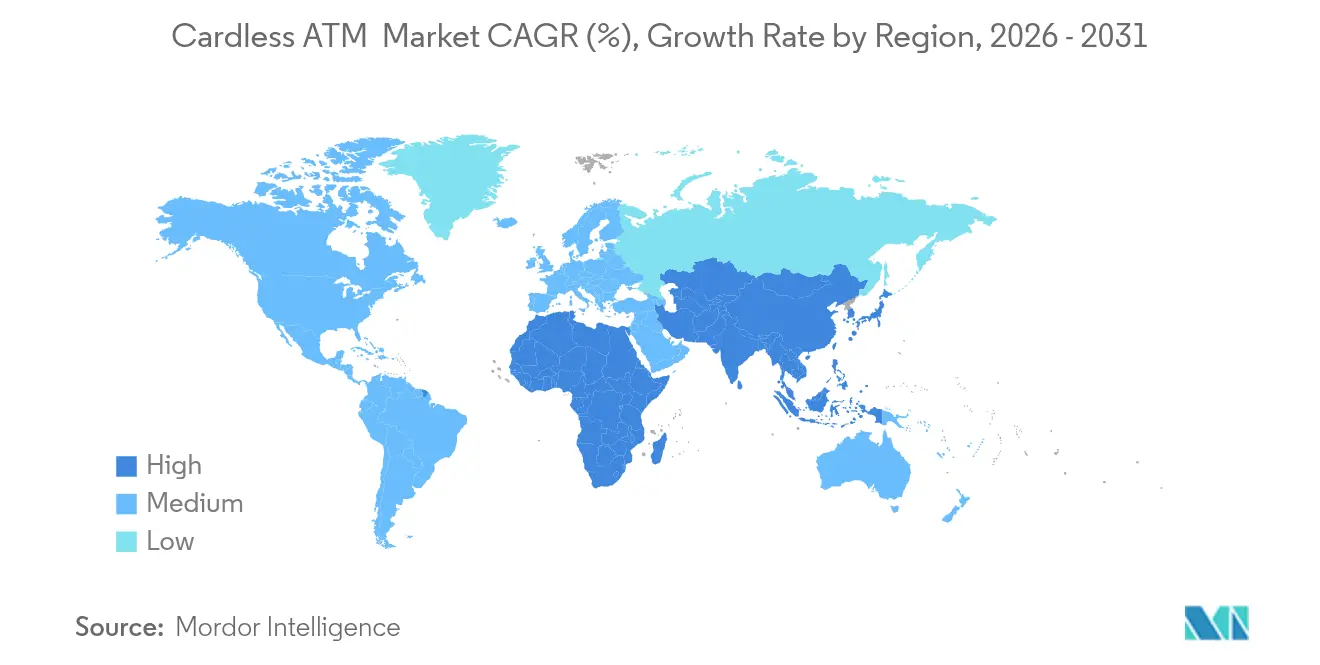

- Por geografia, a América do Norte deteve 33,10% da receita de 2025, mas a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido, de 14,02%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de ATM sem Cartão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção do banco móvel | +3.3% | Global com liderança da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Crescente demanda por transações sem contato no pós-pandemia | +2.6% | América do Norte e Europa; expansão global | Curto prazo (≤ 2 anos) |

| Otimização de custos dos bancos pela redução das despesas com emissão de cartões | +2.0% | Global, principalmente mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Integração de APIs de open banking viabilizando saques por terceiros | +1.3% | Europa na frente; América do Norte seguindo | Médio prazo (2–4 anos) |

| Pressão regulatória para inclusão financeira via identidades digitais nacionais | +1.0% | Ásia-Pacífico como núcleo; MEA e América Latina emergindo | Longo prazo (≥ 4 anos) |

| Ascensão de modelos de "ATM como Serviço" para fintechs | +0.8% | América do Norte e Europa; Ásia-Pacífico a seguir | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção do Banco Móvel

O banco móvel já alcança mais de 3,2 bilhões de usuários em todo o mundo e sustenta a demanda por saques em ATM sem cartão. Mercados com ecossistemas de aplicativos maduros realizam a transição para o acesso digital ao dinheiro 40% mais rapidamente, à medida que os bancos reutilizam a autenticação já existente no aplicativo para o acesso ao ATM. A expectativa da Geração Z de uma alternância sem fricção entre aplicativos móveis e pontos de contato físicos incentiva os bancos a apresentar o acesso ao ATM sem cartão como um serviço de base. Em contrapartida, as instituições relatam ciclos de integração de clientes mais curtos e maior engajamento digital. Os adotantes antecipados garantem uma vantagem defensável, compelindo os bancos mais lentos a acelerar as atualizações da plataforma móvel para manter a participação no mercado de ATM sem cartão. Essa mudança também permite que os bancos reduzam a dependência de cartões físicos, alinhando-se a objetivos mais amplos de ESG e redução de custos. As estratégias voltadas ao mobile-first são cada vez mais centrais para o posicionamento competitivo, especialmente em mercados emergentes onde o banco baseado em aplicativos supera a infraestrutura legada.

Crescente Demanda por Transações Sem Contato no Pós-Pandemia

Os hábitos de pagamento sem contato consolidados pela pandemia são persistentes: 29% das transações com cartão no Reino Unido em 2024 já foram realizadas por meio de carteiras digitais[1]Dentons, "Panorama dos Pagamentos Digitais no Reino Unido 2024," dentons.com . Fabricantes de ATMs e bancos compartilham o objetivo de oferecer acesso ao dinheiro de forma mais rápida e limpa, dispensando o manuseio de cartões. A autenticação biométrica reduz o tempo de transação em 35%, aumentando a capacidade de atendimento em agências movimentadas. Como resultado, a infraestrutura sem contato torna-se um pré-requisito para a retenção de clientes: bancos atrasados na implantação de ATM sem cartão correm o risco de perda de contas, especialmente em mercados urbanos onde os padrões de conveniência são ditados por fintechs. Essa tendência é reforçada pelas expectativas dos clientes por funcionalidade de acesso por aproximação em todos os canais de serviço, não apenas no ponto de venda. As instituições financeiras agora enxergam a prontidão para transações sem contato não apenas como uma conveniência ao usuário, mas como um fator de higiene competitiva.

Otimização de Custos dos Bancos pela Redução das Despesas com Emissão de Cartões

A emissão de um cartão físico tipicamente custa de USD 3 a USD 5 por unidade. Multiplicado ao longo de dezenas de milhões de renovações de contas, o desembolso operacional direciona os bancos para credenciais digitais. Os saques sem cartão reduzem as despesas com substituição e logística, ao mesmo tempo que diminuem a exposição à clonagem no ATM. As instituições que incorporam opções sem cartão relatam menores custos de remediação de fraudes, liberando orçamentos para melhorias focadas na experiência do cliente. Essas economias se acumulam diante da compressão das margens, tornando a implantação de ATM sem cartão uma prioridade de custo em nível de conselho de administração, e não um projeto de tecnologia discricionário. Em mercados de alto volume, a mudança também reduz a pressão sobre os centros de atendimento ao cliente ao diminuir a incidência de registros de cartões perdidos. Alguns bancos chegaram a realocar orçamentos de cartões físicos para aprimorar camadas de segurança móvel e recursos de geofencing. À medida que os usuários nativos digitais se tornam o segmento de clientes dominante, a expectativa de acesso contínuo e sem cartão está remodelando a forma como as instituições calculam o retorno sobre investimentos em infraestrutura.

Integração de APIs de Open Banking Viabilizando Saques por Terceiros

O modelo do PSD3 europeu obriga os bancos a publicar APIs padronizadas, permitindo que provedores licenciados iniciem saques em nome dos clientes. Esse regime transforma os ATMs em plataformas abertas em vez de terminais proprietários fechados. Os bancos que oferecem documentação rica para desenvolvedores e controles de acesso granulares atraem parceiros fintech que trazem volume incremental. Os que se adaptam lentamente correm o risco de perder visibilidade de marca quando aplicativos de terceiros agregam o acesso a ATMs sob suas próprias bandeiras. À medida que o uso do ATM se dissocia das interfaces bancárias diretas, a fidelidade do cliente pode migrar para o ponto de acesso mais fluido, em vez do provedor de conta subjacente. Os bancos mais visionários já estão pilotando modelos de monetização de API vinculados a transações de ATM iniciadas por ecossistemas de terceiros. O impulso do PSD3 em direção à interoperabilidade posiciona a maturidade de API como um diferenciador-chave no cenário em evolução do banco de varejo europeu.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de segurança com autenticação móvel/biométrica | -1.6% | Global, regiões sensíveis à privacidade | Curto prazo (≤ 2 anos) |

| Alto CAPEX de modernização para frotas de ATMs legados | -1.0% | Mercados maduros com máquinas envelhecidas | Médio prazo (2–4 anos) |

| Padrões proprietários fragmentados de aplicativos limitam a interoperabilidade | -0.8% | Global, diferenças regionais | Longo prazo (≥ 4 anos) |

| Lacunas de 5G/computação de borda em áreas rurais retardam a verificação biométrica | -0.5% | Mercados emergentes, áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança com Autenticação Móvel/Biométrica

Um incidente de phishing de USD 100.000 que afetou 125 clientes do Fifth Third Bank em 2024 ilustrou como os fraudadores visam fluxos de credenciais móveis. Ao contrário de redefinições de senha, vazamentos biométricos são permanentes, de modo que qualquer violação abala a confiança do consumidor por muito mais tempo. Os bancos devem adicionar camadas de pontuação de risco, telemetria de dispositivos e detecção de anomalias em tempo real aos fluxos biométricos. O investimento em educação do cliente — explicando por que o mesmo desbloqueio facial que protege um telefone pode abrir com segurança um ATM — torna-se fundamental para a maior penetração do mercado de ATM sem cartão. Além disso, os reguladores estão começando a escrutinar os frameworks de risco biométrico, instando os bancos a demonstrar responsabilidade e resiliência pós-violação. As instituições financeiras que divulgam de forma transparente os protocolos de segurança e oferecem flexibilidade de adesão tendem a manter maior confiança no banco habilitado para biometria.

Alto CAPEX de Modernização para Frotas de ATMs Legados

A modernização de um gabinete mais antigo para suportar leitores NFC, câmeras de grande angular e processadores de borda seguros pode custar de USD 30.000 a USD 40.000 por terminal[2]InformationWeek, "O Custo Oculto das Atualizações de ATM," informationweek.com . Bancos regionais que administram centenas de unidades frequentemente organizam as implantações primeiro nos locais urbanos mais densos, deixando as máquinas rurais com tecnologia de tarja magnética. Como resultado, as jornadas do cliente se fragmentam: o mesmo titular de conta desfruta da conveniência do ATM sem cartão no centro da cidade, mas ainda precisa de um cartão físico em cidades menores. Essa distribuição desigual retarda o impacto em toda a rede no mercado de ATM sem cartão até que as máquinas sejam substituídas naturalmente ou os bancos adotem pools de marca branca compartilhados. Para as instituições menores, esses custos competem com outras prioridades digitais, como a reformulação de aplicativos ou migrações de core banking. Incentivos público-privados ou programas de financiamento de fornecedores podem ser necessários para preencher a lacuna de implantação em geografias de menor receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Biometria Avança de Prova de Conceito para o Mercado Principal

O NFC reteve 41,95% da participação do mercado de ATM sem cartão em 2025, impulsionado pela compatibilidade universal com smartphones e pela facilidade de aproximar um telefone de um leitor. A autenticação biométrica, no entanto, está projetada para registrar um CAGR de 14,25% até 2031, a taxa mais rápida entre os grupos de tecnologia. Essa trajetória está ligada a bancos de primeiro nível, como o JPMorgan Chase, que estende o reconhecimento facial e por impressão digital para a frota de ATMs, tornando o acesso baseado em identidade a norma em vez de uma exceção.

O caminho de atualização reflete como as preferências de segurança migram da conveniência para a identidade garantida. Conjuntos de biometria multifator — combinando modelos faciais, de voz e de impressão digital — reduzem a fraude de invasão de conta em percentuais de dois dígitos, justificando custos de hardware mais elevados. Os códigos QR mantêm relevância onde a diversidade de dispositivos ou as regras de privacidade limitam a captura biométrica, enquanto o Bluetooth de Baixa Energia (BLE) atende a casos de uso de nicho, como locais com acesso controlado que necessitam de interação de curto alcance. Os bancos que equilibram múltiplas técnicas em um único chassi protegem seu parque tecnológico para o futuro e ampliam a elegibilidade dos clientes, aumentando a participação geral no mercado de ATM sem cartão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Localização do ATM: Modelos de Marca Branca e Drive-Through Ganham Força

As máquinas em agências próprias ainda geraram 46,80% da receita de 2025, mas os bancos pressionados por custos terceirizam cada vez mais a distribuição física de baixa margem para operadores especializados. As localizações de marca branca dentro de redes de conveniência e os formatos drive-through estão prontos para expandir a um CAGR de 13,62% até 2031. A rede Allpoint da NCR Atleos, com 55.000 unidades, exemplifica essa mudança, oferecendo acesso sem tarifas que ao mesmo tempo aprofunda a fidelidade dos clientes de bancos desafiadores participantes. Essas redes terceirizadas reduzem os custos fixos associados à manutenção de ATMs, conformidade e logística de caixa. À medida que as redes de agências diminuem, as parcerias de marca branca permitem que os bancos preservem o acesso físico sem diluir os orçamentos de transformação digital.

O modelo logístico depende do alinhamento da densidade de máquinas com as análises de fluxo de pessoas: os terminais migram de lobbies de agências marginais para postos de combustível, corredores de supermercados e restaurantes de serviço rápido. As faixas de drive-through atendem consumidores com tempo limitado que agora esperam saques em dinheiro na calçada com a mesma facilidade que fazem compras com retirada no local. O modelo de distribuição resultante converte a propriedade de ATMs, intensiva em capital, em acordos de nível de serviço, criando oferta elástica para o mercado de ATM sem cartão. A implantação orientada por dados também melhora o tempo de atividade dos serviços e o monitoramento de fraudes, à medida que operadores terceirizados integram manutenção preditiva e supervisão baseada em nuvem. Em última análise, essa abordagem flexível permite que as instituições financeiras escalem a infraestrutura física sob demanda sem se comprometer com ciclos de ativos plurianuais.

Por Usuário Final: A Inclusão Financeira Amplia a Base Endereçável

Os usuários de banco de varejo mantiveram 61,90% da participação das transações de 2025, mas os cidadãos sem acesso bancário — frequentemente remunerados em dinheiro, mas familiarizados com smartphones — representam o público de maior crescimento, com um CAGR de 13,08% até 2031. O framework interoperável UPI-ATM da Índia demonstra como os trilhos de identidade digital nacional podem desbloquear o acesso sem cartão em distritos remotos. Esse modelo é cada vez mais citado como um modelo para inclusão financeira escalável e de baixo custo em economias emergentes. À medida que mais países em desenvolvimento adotam infraestrutura pública digital semelhante, os ATMs sem cartão tornam-se um ponto de acesso essencial para populações anteriormente atendidas apenas por redes informais.

Para os bancos, atender à população sem acesso bancário combina obrigação social com vantagem comercial: a integração digital de baixo custo substitui as onerosas aberturas de agências, enquanto as verificações biométricas reduzem o risco de fraude em contas sem histórico de crédito extenso. Os tesoureiros corporativos adotam saques sem cartão para pagamentos de campo ad-hoc, mas o crescimento é mais estável porque limites e regras de auditoria impõem camadas de verificação adicionais. Enquanto isso, microempreendedores e trabalhadores de gig — frequentemente excluídos dos trilhos de crédito tradicionais — usam o acesso ao ATM sem cartão para fazer a ponte entre ganhos digitais e necessidades de liquidez no mundo real. Essa adoção em duas frentes impulsiona não apenas os volumes de transações, mas também a demanda por frameworks flexíveis de KYC e integração. Em geral, as iniciativas de inclusão expandem o perímetro do mercado de ATM sem cartão, atraindo tanto usuários convencionais quanto usuários anteriormente excluídos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte contribuiu com 33,10% da receita global de 2025. A alta saturação de smartphones e as implantações agressivas no varejo pelo JPMorgan Chase e pelo Bank of America posicionam os Estados Unidos como campo de provas para reconhecimento facial de alta definição e escaneamento de veias da palma da mão. Falhas de segurança — como o evento de phishing do Fifth Third Bank — aceleram o investimento em defesa em camadas, enfatizando a necessidade de monitoramento contínuo de anomalias. O Canadá reflete a adoção dos EUA com o projeto-piloto de saque verificado por dispositivo móvel da Interac, enquanto o México apoia-se em implementações de código QR para atender a uma população sem acesso bancário que prefere dinheiro em espécie para compras de pequeno valor no varejo.

A Ásia-Pacífico é o ritmo de crescimento acelerado, com um CAGR previsto de 14,02% até 2031. A Índia lidera a adoção por meio da iniciativa UPI-ATM, tornando os saques sem cartão disponíveis em mais de 15.000 máquinas tanto em cidades urbanas quanto em cidades de nível 3. Na China, o comportamento de consumo totalmente móvel converge com a sofisticada aceitação de QR e NFC, gerando terreno fértil para atualizações de ATMs biométricos à medida que os fabricantes locais de smartphones incorporam elementos de segurança por padrão. As fintechs do Sudeste Asiático fazem parcerias com bancos tradicionais para co-branding de terminais, permitindo que trabalhadores no exterior remetam fundos para casa e saquem dinheiro sem cartões físicos.

A Europa apresenta um momentum constante, mas orientado por políticas. O PSD3 impõe a conformidade com o open banking, padronizando a camada de API em todos os estados-membros e facilitando implantações de "super-ATM" multibanco testadas no Reino Unido. A Espanha receberá o protótipo de tela de toque extra grande da Revolut em 2026, demonstrando a influência da fintech no fator de forma. Os mercados nórdicos — há muito pioneiros no varejo sem dinheiro — ainda mantêm ATMs rurais operacionais, mas os layouts de modo duplo combinam fluxos de trabalho com cartão e sem cartão para atender turistas. No Oriente Médio e África, os serviços de reconhecimento de veias dos dedos lançados pelo Arab Bank provam que a biometria ressoa em ecossistemas de dinheiro em espécie culturalmente diversos, enquanto os varejistas sul-africanos integram máquinas de marca branca para suavizar o impacto do fechamento de agências.

Cenário Competitivo

O mercado de ATM sem cartão é moderadamente concentrado. A NCR Atleos lidera as implantações de infraestrutura, expandindo suas redes Allpoint e Cashzone pela América do Norte e para novos territórios europeus por meio de uma entrada italiana em fevereiro de 2025. A Diebold Nixdorf colabora com a Mastercard para oferecer fluxos de depósito e saque baseados em aplicativo, reforçando sua relevância em um momento em que as redes de agências se reduzem. A Cardtronics, agora parte da NCR Atleos, ativou mais de 11.000 terminais prontos para ATM sem cartão até abril de 2025 e planeja mais 8.000 durante a janela de previsão.

As estratégias de plataforma dominam: em vez de integrações bespoke entre duas partes, os fornecedores expõem APIs que permitem a múltiplos bancos utilizar o mesmo parque de equipamentos. Esse modelo hub-and-spoke acelera os prazos de entrada em operação e mantém o tempo de atividade dos ATMs alto com contratos de serviço compartilhados. Os entrantes de fintech, como a PopID, se diferenciam por meio de módulos de identidade de front-end que se encaixam nas redes de switch estabelecidas, criando camadas biométricas especializadas sem possuir caixas físicas. A consolidação continua à medida que a Euronet concordou em comprar 1.141 máquinas bálticas da Swedbank, ilustrando como os bancos saem da propriedade de hardware para se concentrar nos canais digitais.

Oportunidades de espaço em branco persistem. As lacunas de conectividade rural impedem o reconhecimento facial de alta qualidade, levando fornecedores de nicho a fornecer unidades de código QR robustecidas e otimizadas para baixa largura de banda. Os locais de apostas esportivas adotam quiosques de dinheiro em espécie drive-through para facilitar fluxos de pagamento omnicanal. Em todos os segmentos, o campo de batalha decisivo migra da contagem de máquinas para a integração de experiência: o participante que unifica o acesso a dinheiro em espécie, recargas de carteira digital e análises de fraude em tempo real em um único SDK ganha fidelidade independente de marca, alimentando uma adoção mais profunda em todo o mercado de ATM sem cartão.

Líderes do Setor de ATM sem Cartão

Citigroup Inc.

JPMorgan Chase & Co.

Wells Fargo

Barclays Bank

Bank of America

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A 7-Eleven firmou parceria com a NCR Atleos para implantar serviços de ATM sem sobretaxa em mais de 4.000 locais nos EUA por meio da Rede Allpoint, aprimorando as capacidades de transações sem cartão.

- Abril de 2025: A Cardtronics habilitou mais de 11.000 ATMs para saques sem cartão usando o sistema FIS Cardless Cash, com 8.000 ATMs adicionais programados para implantação nos próximos meses.

- Março de 2025: A Cashmallow firmou parceria com o RCBC para aprimorar os serviços de remessa internacional e habilitar saques em ATM sem cartão nas Filipinas, ampliando a acessibilidade financeira para trabalhadores no exterior.

- Fevereiro de 2025: A NCR Atleos expandiu sua rede Cashzone para a Itália, viabilizando acesso conveniente a dinheiro sem cartão por meio de parcerias com varejistas locais e instituições financeiras.

Escopo do Relatório do Mercado Global de ATM sem Cartão

Os ATMs sem cartão fornecem acesso à sua conta e permitem que você saque dinheiro sem a necessidade de um cartão. Em vez disso, eles dependem da verificação de conta por meio de mensagem de texto ou de um aplicativo bancário no seu smartphone. Existem várias maneiras pelas quais os ATMs sem cartão podem funcionar.

O estudo apresenta uma breve descrição do mercado de ATM sem cartão e inclui detalhes sobre saques e depósitos em dinheiro, redução da dependência de cartão e segurança aprimorada. O mercado de ATM sem cartão é segmentado por tipo, tecnologia, aplicação e geografia. Por tipo, o mercado é segmentado em ATMs no local, ATMs fora do local e outros tipos. Outros incluem reconhecimento de voz, comunicação por campo próximo, números de cartão virtual e métodos de autenticação dinâmica. Por tecnologia, o mercado é segmentado em comunicação por campo próximo (NFC), códigos de resposta rápida (QR) e verificação biométrica. Por aplicação, o mercado é segmentado em bancário e varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul.

O relatório oferece o tamanho do mercado e previsões para o mercado de ATM sem cartão em valor (USD) para todos os segmentos acima.

| NFC (Comunicação por Campo de Proximidade) |

| Código QR |

| Biométrico (Impressão Digital, Facial, Veia da Palma da Mão) |

| OTP/Token por Aplicativo Móvel |

| Bluetooth de Baixa Energia (BLE) |

| ATMs em Agências Próprias |

| ATMs Externos/em Varejo |

| Outros (ATMs de Marca Branca, Drive-Through) |

| Clientes de Banco de Varejo |

| Clientes Corporativos |

| População Sem Acesso Bancário |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tecnologia | NFC (Comunicação por Campo de Proximidade) | |

| Código QR | ||

| Biométrico (Impressão Digital, Facial, Veia da Palma da Mão) | ||

| OTP/Token por Aplicativo Móvel | ||

| Bluetooth de Baixa Energia (BLE) | ||

| Por Localização do ATM | ATMs em Agências Próprias | |

| ATMs Externos/em Varejo | ||

| Outros (ATMs de Marca Branca, Drive-Through) | ||

| Por Usuário Final | Clientes de Banco de Varejo | |

| Clientes Corporativos | ||

| População Sem Acesso Bancário | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ATM sem cartão?

O mercado de ATM sem cartão é avaliado em USD 4,58 bilhões em 2026 e está previsto para atingir USD 8,39 bilhões até 2031.

Qual tecnologia lidera o espaço de ATM sem cartão atualmente?

O NFC atualmente domina, representando 41,95% da receita global de 2025, embora a biometria seja o segmento de crescimento mais rápido.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os hábitos de consumo voltados ao smartphone, regulamentações favoráveis como o framework UPI-ATM da Índia e as rápidas parcerias banco-fintech impulsionam um CAGR regional de 14,02% até 2031.

Como os bancos se beneficiam financeiramente dos ATMs sem cartão?

A eliminação da emissão de cartões físicos, a redução da remediação de fraudes e a colaboração com operadores de marca branca reduzem os custos operacionais enquanto aprimoram a experiência do cliente.

Página atualizada pela última vez em: