Tamanho e Participação do Mercado de Revestimentos Intumescentes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

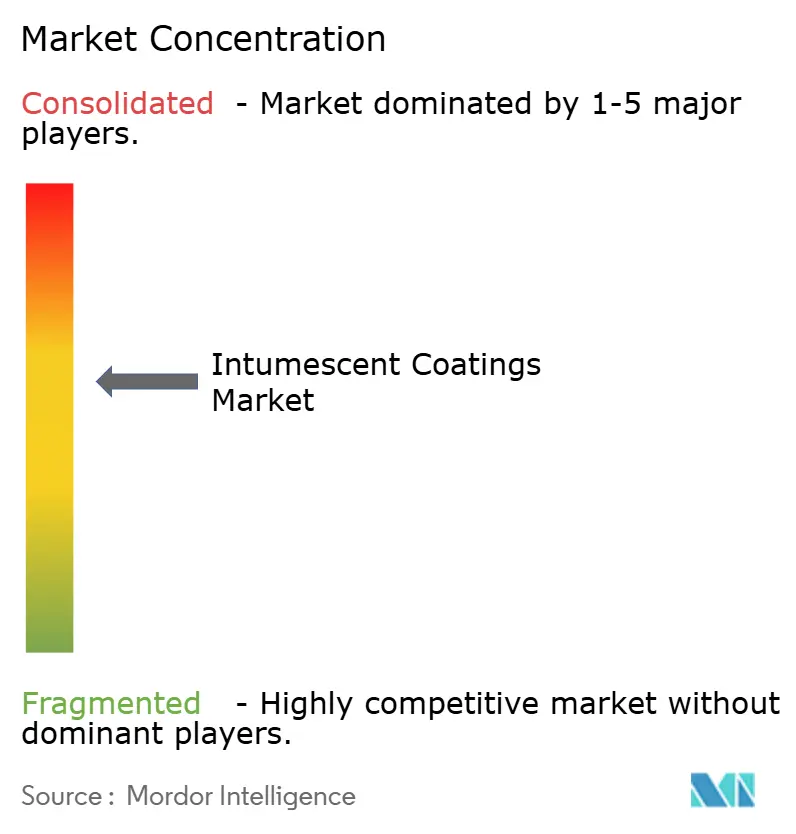

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Intumescentes por Mordor Intelligence

O tamanho do Mercado de Revestimentos Intumescentes está projetado em USD 1,37 bilhão em 2025, USD 1,42 bilhão em 2026, e deve atingir USD 1,74 bilhão até 2031, crescendo a um CAGR de 4,14% de 2026 a 2031. A demanda está se deslocando para formulações de base aquosa que se expandem a 5,44% ao ano, à medida que os limites de compostos orgânicos voláteis na Europa se tornam mais rígidos e os contratantes do Oriente Médio buscam prazos de execução mais rápidos. As formulações de base epóxi ainda respondem por quase metade da receita global, mas os formadores de carvão com engenharia nanométrica agora permitem filmes até 40% mais finos, reduzindo o consumo de material e encurtando os cronogramas de cura. A Ásia-Pacífico lidera o crescimento com um CAGR de 5,86%, pois China e Índia agora exigem proteção passiva contra incêndio para estruturas de aço com mais de 15 metros de altura, acelerando a atividade de retrofit em cidades de primeiro e segundo nível. A construção tornou-se o segmento de usuário final de crescimento mais rápido, com CAGR de 4,95%, à medida que os proprietários de edifícios priorizam classificações de 120 minutos em projetos de alta ocupação, enquanto as instalações de hidrocarbonetos mantêm o petróleo e gás como a maior aplicação individual por receita.

Principais Conclusões do Relatório

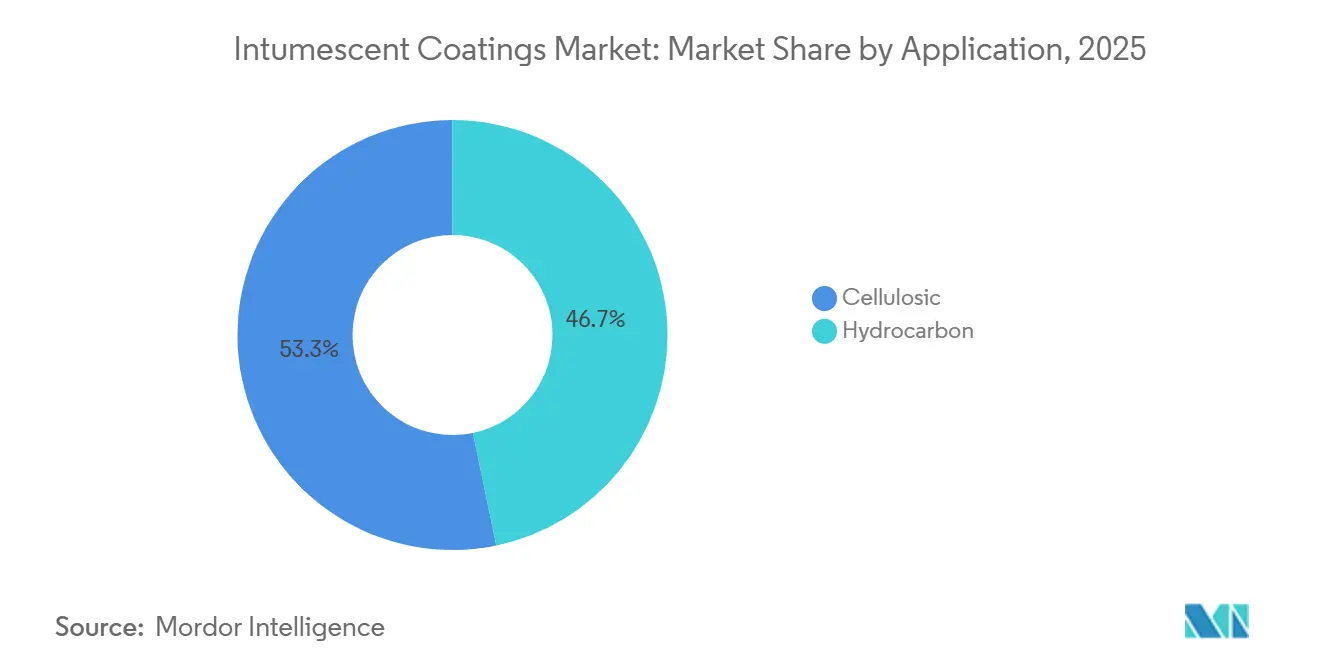

- Por aplicação, os revestimentos celulósicos lideraram com 53,27% da participação do mercado de revestimentos intumescentes em 2025, enquanto os sistemas de hidrocarbonetos avançam a um CAGR de 5,18% até 2031.

- Por tecnologia, os sistemas de base aquosa capturaram 40,36% da receita em 2025 e estão previstos para se expandir a um CAGR de 5,44% entre 2026-2031.

- Por tipo de resina, a base epóxi detinha uma participação de 49,52% em 2025 e deve crescer com um CAGR de 4,91% durante o período de previsão (2026-2031).

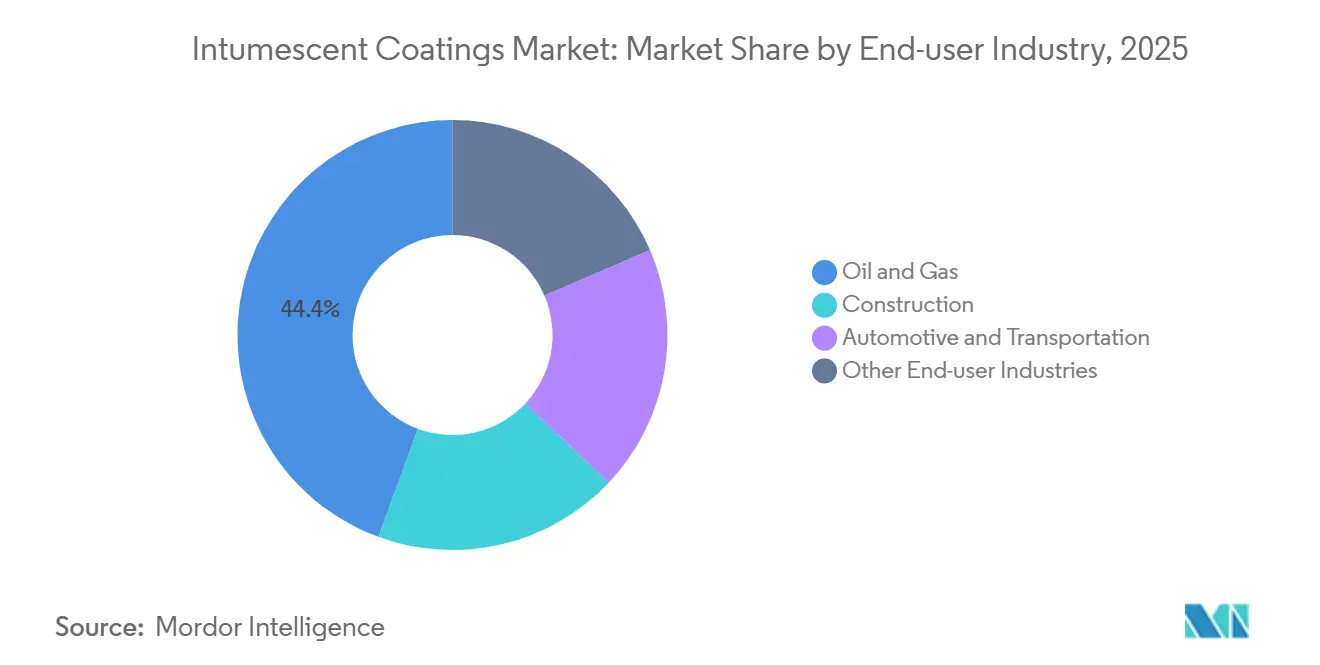

- Por usuário final, o petróleo e gás detinha uma participação de 44,41% do tamanho do mercado de revestimentos intumescentes em 2025, e a construção está projetada para crescer a um CAGR de 4,95% até 2031.

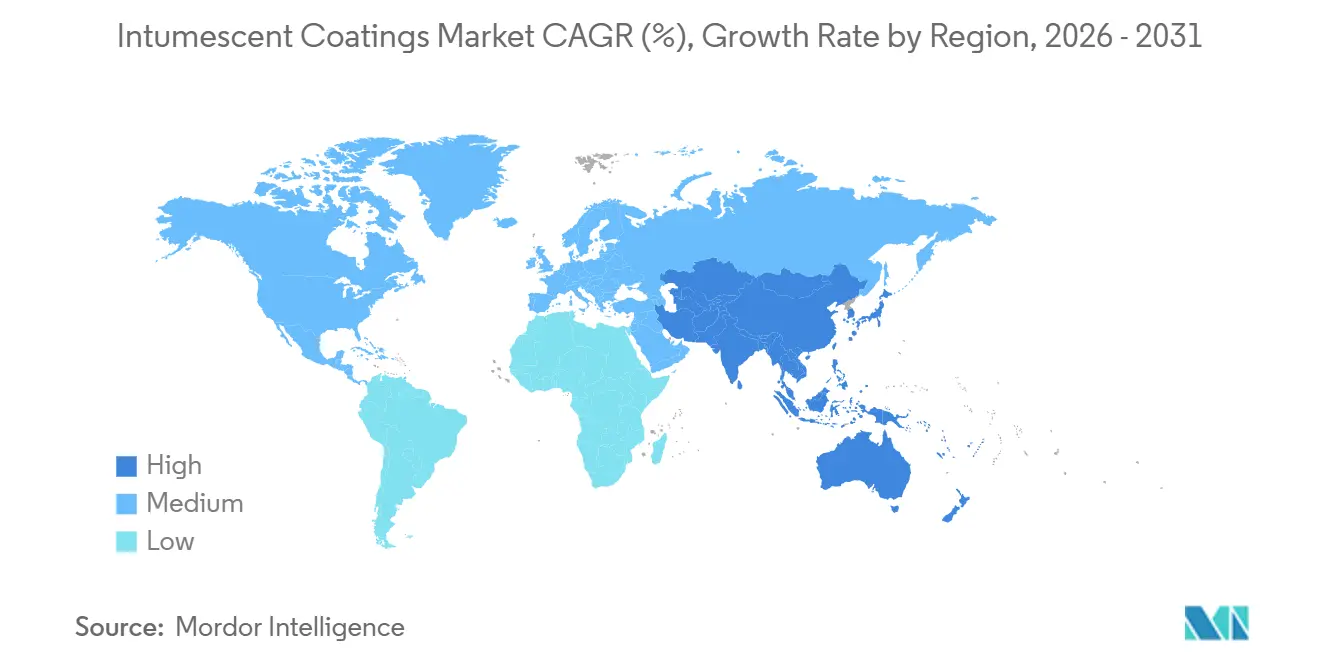

- Por geografia, a Ásia-Pacífico respondeu por 35,55% do tamanho do mercado de revestimentos intumescentes em 2025, superando outras regiões com um CAGR de 5,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Intumescentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos Códigos de Incêndio para Arranha-Céus na Ásia-Pacífico | +0.8% | Núcleo da Ásia-Pacífico (China, Índia, Sudeste Asiático); transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento nas Atividades de Exploração de Petróleo e Gás | +0.7% | Global, com concentração no Oriente Médio, Ásia-Pacífico e costa norte-americana | Curto prazo (≤ 2 anos) |

| Mandato Europeu de Baixo Teor de COV Impulsionando Formulações de Base Aquosa | +0.6% | Europa como mercado primário; adoção na América do Norte e Ásia-Pacífico em seguida | Longo prazo (≥ 4 anos) |

| Fabricação Modular de Aço Fora do Local na América do Norte | +0.5% | América do Norte, com adoção emergente na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Advento de Formadores de Carvão com Engenharia Nanométrica para Filmes Ultrafinos | +0.4% | Global, liderado pela Europa e América do Norte; segmento premium na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Códigos de Incêndio para Arranha-Céus na Ásia-Pacífico

China e Índia agora exigem proteção intumescente para aço estrutural acima de 15 metros, uma norma que abrange a maioria das novas torres urbanas e muitos retrofits. Os padrões de Singapura e da Austrália seguiram o mesmo caminho, de modo que os incorporadores pré-qualificam apenas fornecedores que possuem aprovações EN 13381 ou AS 1530, elevando as barreiras de entrada para formuladores regionais menores[1]Força de Defesa Civil de Singapura, "Código de Incêndio 2024," scdf.gov.sg. As grandes multinacionais, portanto, consolidam participações combinando certificações globais com serviço técnico local. Os volumes de mercado também se beneficiam quando os códigos de manutenção estendem as obrigações a edifícios existentes em renovação, dobrando a demanda por retrofit sem novas construções.

Crescimento nas Atividades de Exploração de Petróleo e Gás

Terminais de gás natural liquefeito e complexos petroquímicos na Arábia Saudita e no Sudeste Asiático especificam classificações de hidrocarbonetos de quatro horas que apenas sistemas de base epóxi conseguem atender. Os gastos de capital em energia e utilidades estão aumentando, de modo que os formuladores mantêm linhas de produtos duplas para necessidades tanto de hidrocarbonetos quanto celulósicas. Esse padrão de duas velocidades mantém margens elevadas em instalações upstream, mesmo com os produtos de base aquosa ganhando participação em outros segmentos. Os especificadores aceitam níveis mais altos de compostos orgânicos voláteis porque os códigos de segurança se sobrepõem às prioridades de construção sustentável em plantas de processo[2]Clariant Ltd., "Aditivos de Alto Desempenho para Revestimentos Intumescentes," clariant.com.

Mandato Europeu de Baixo Teor de COV Impulsionando Formulações de Base Aquosa

As normas europeias revisadas e os iminentes limites de PFAS forçam uma transição da química de base solvente para alternativas de base aquosa que já crescem mais rapidamente do que o mercado geral de revestimentos intumescentes. Novos sistemas epóxi, como o Hempafire Extreme 550, atendem a classificações de quatro horas com filmes mais finos e zero emissões de solvente, mas exigem câmaras de cura com controle de umidade que apenas grandes contratantes conseguem financiar. Os fornecedores, portanto, oferecem pacotes de treinamento e equipamentos para ajudar os aplicadores na transição, capturando receita de serviços e fortalecendo a fidelização de clientes.

Fabricação Modular de Aço Fora do Local na América do Norte

Os revestimentos aplicados em fábrica ganham popularidade à medida que os construtores modulares buscam certeza de prazo em projetos de centros de dados e energia. Ambientes controlados melhoram a uniformidade do filme e reduzem o retrabalho, mas também transferem o poder de compra dos contratantes de campo para os fabricantes que negociam contratos de fornecimento em volume. Os fabricantes respondem incorporando técnicos nas linhas de painéis e integrando dados de Modelagem da Informação da Construção para comprovar a proteção contra incêndio conforme construído, uma capacidade inatingível para marcas regionais menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço da Resina Epóxi | -0.6% | Global, aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Concorrência de Métodos Alternativos | -0.5% | Global, especialmente em retrofits sensíveis a custos | Médio prazo (2-4 anos) |

| Escassez de Aplicadores Qualificados | -0.3% | Ásia-Pacífico emergente, Oriente Médio, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Resina Epóxi

Os preços à vista do bisfenol-A e da epicloridrina moveram-se em direções opostas durante 2025, perturbando as previsões de custos e complicando as propostas de preço fixo. Os direitos antidumping europeus sobre resina epóxi chinesa elevam ainda mais os custos de aquisição local, de modo que apenas grandes produtores com contratos de fornecimento ou integração parcial a montante conseguem defender as margens. Os formuladores menores adiam os gastos em P&D, o que amplia a lacuna tecnológica e acelera a consolidação.

Concorrência de Métodos Alternativos de Proteção contra Incêndio

Placas de gesso, lã mineral e materiais resistentes ao fogo aplicados por pulverização superam os revestimentos intumescentes no custo inicial quando classificações de 60 minutos são suficientes. Os arquitetos frequentemente optam por placas para aço oculto em projetos com restrições orçamentárias, reservando os revestimentos para seções arquitetonicamente expostas. O resultado é um ganho de participação mais lento para os revestimentos em comparação com o segmento mais amplo de proteção passiva contra incêndio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Hidrocarbonetos Ganham Espaço com a Multiplicação de Projetos de GNL

A aplicação celulósica detinha uma participação de 53,27% em 2025, e os produtos celulósicos competem em estética e baixos perfis de compostos orgânicos voláteis no interior de edifícios comerciais. Os fornecedores que mantêm dupla certificação para UL 1709 e EN 13381 conquistam contratos em campi industriais de uso misto, garantindo garantias agrupadas e simplificando a aquisição. Os sistemas de hidrocarbonetos cresceram mais rapidamente, com CAGR de 5,18%, porque terminais de gás natural liquefeito e plantas petroquímicas exigem proteção de quatro horas que os revestimentos celulósicos não conseguem fornecer. O tamanho do mercado de revestimentos intumescentes para projetos de hidrocarbonetos está projetado para se expandir de forma constante até 2031, à medida que apenas a construção de energia da Arábia Saudita atinge USD 46,5 bilhões.

Os efeitos de segunda ordem reforçam a divergência. Os revestimentos de hidrocarbonetos comandam margens mais altas porque resinas e aditivos especializados elevam o custo de formulação, mas os volumes de aquisição são irregulares e vinculados aos ciclos de gastos de capital. Os volumes celulósicos fluem de forma mais consistente com a construção residencial e de escritórios, embora a pressão de preços seja intensa. Em conjunto, essas dinâmicas criam uma exposição equilibrada de portfólio para produtores diversificados, amortecendo as quedas em qualquer um dos setores.

Por Tecnologia: Sistemas de Base Aquosa Aproveitam os Ventos Regulatórios Favoráveis

Os revestimentos de base aquosa já controlam 40,36% da receita e estão em uma trajetória de CAGR de 5,44% à medida que os mandatos de baixo teor de solvente se expandem além da Europa. A participação do mercado de revestimentos intumescentes para epóxis sem solvente aumenta quando os proprietários buscam créditos de construção sustentável, embora os limites de temperatura ambiente ainda favoreçam os produtos à base de solvente em climas frios ou úmidos. Epóxis sem solvente de camada única que atingem 4 milímetros de filme seco em uma única passagem agora reduzem as etapas de aplicação, uma vantagem fundamental na fabricação fora do local. A escolha da tecnologia, portanto, depende menos do desempenho contra incêndio e mais da logística do canteiro de obras, do clima e da pontuação de sustentabilidade.

Os fornecedores se protegem oferecendo as três formulações — base aquosa, base solvente e sem solvente — apoiadas por ferramentas digitais que calculam a construção ideal do filme sob modelos de transferência de calor específicos do projeto. Os contratantes então selecionam formulações que equilibram cronograma, metas ambientais e custo do ciclo de vida, uma abordagem que limita o aprisionamento tecnológico e mantém a concorrência entre segmentos saudável.

Por Tipo de Resina: Dominância do Epóxi Testada pela Inovação Acrílica

As resinas epóxi responderam por 49,52% da demanda de revestimentos intumescentes em 2025, valorizadas por sua adesão ao aço, resistência química e capacidade de formar camadas de carvão densas e estáveis sob exposição ao fogo. No entanto, a dominância do epóxi enfrenta pressão da volatilidade das matérias-primas e do escrutínio regulatório do bisfenol-A, um precursor classificado como substância de muito alta preocupação sob o REACH. O CAGR de 4,91% do epóxi durante 2026-2031, embora inferior ao crescimento da tecnologia de base aquosa, reflete sua insubstituibilidade em aplicações de hidrocarbonetos e plataformas offshore onde a resistência mecânica e química não é negociável.

As resinas acrílicas, embora com menor participação, estão ganhando espaço em formulações celulósicas de base aquosa onde a flexibilidade e a tingibilidade importam mais do que o desempenho em incêndios de hidrocarbonetos. As resinas de poliuretano atendem a aplicações de nicho que exigem resistência à abrasão e estabilidade UV, como aço estrutural exposto em ambientes costeiros, enquanto as resinas alquídicas persistem em projetos de retrofit legados onde a compatibilidade com revestimentos existentes supera a otimização do desempenho.

Por Setor de Usuário Final: Construção Supera o Crescimento do Petróleo e Gás

O petróleo e gás comandou 44,41% da demanda de revestimentos intumescentes em 2025, impulsionado pela manutenção de plataformas offshore, paradas de refinarias e expansões de terminais de gás natural liquefeito no Oriente Médio e na Ásia-Pacífico. No entanto, a construção é o usuário final de crescimento mais rápido, com CAGR de 4,95%, impulsionada por projetos residenciais de grande altura na Índia e na China, construção de centros de dados na América do Norte (alta de 34% em 2025) e o pipeline de infraestrutura da Visão 2030 da Arábia Saudita avaliado em mais de USD 1,25 trilhão. Essa inversão da taxa de crescimento sinaliza uma mudança estrutural: enquanto o petróleo e gás fornecem demanda estável e de alta margem para revestimentos especializados de hidrocarbonetos, a construção oferece crescimento de volume e diversificação geográfica que reduzem a dependência dos fornecedores dos gastos de capital cíclicos do setor de energia.

O automotivo e o transporte, embora sejam usuários finais menores, merecem atenção por sua influência regulatória. Os códigos de interface urbano-florestal na Califórnia e na Austrália agora exigem tiras intumescentes em aberturas de telhado e conjuntos de beirais para evitar a intrusão de brasas, criando um mercado de retrofit para proteção residencial contra incêndio que vai além do aço estrutural. A edição 2024 do Código Internacional de Interface Urbano-Florestal especifica classificações de resistência à ignição Classe 1 para conjuntos em zonas de alto risco, impulsionando a demanda por revestimentos intumescentes de filme fino que preservam os acabamentos arquitetônicos enquanto atendem aos limites de desempenho.

Análise Geográfica

A Ásia-Pacífico gerou 35,55% da receita global em 2025 e lidera o crescimento com CAGR de 5,86% até 2031, pois códigos de construção mais rígidos agora exigem proteção intumescente na maioria dos projetos de grande altura. Os revestimentos aplicados em fábrica nas exportações de construção modular da China adicionam um novo fluxo de demanda independente dos ciclos habitacionais domésticos. A obrigação de retrofit da Índia sob a SP 73:2023 amplia ainda mais a base endereçável para produtos celulósicos de base aquosa.

As vendas da América do Norte em 2025 foram impulsionadas por um aumento de 34% na construção de centros de dados e ganhos constantes de 5-6% nos gastos de capital do setor de energia. Os fabricantes tornaram-se compradores dominantes que esperam descontos por volume e documentação digital integrada, levando os fornecedores a investir em equipes técnicas no chão de fábrica e em plugins de Modelagem da Informação da Construção.

Europa, Oriente Médio e América do Sul compartilham o valor de mercado restante. As vendas europeias favorecem epóxis de base aquosa e sem solvente devido às restrições de PFAS e aos limites de compostos orgânicos voláteis, enquanto as tarifas antidumping sobre epóxi asiático intensificam a inflação de custos local. Os megaprojetos do Oriente Médio avaliados em mais de USD 1 trilhão exigem sistemas de baixíssimo teor de solvente que curam em ambientes desérticos a 40°C, restringindo os fornecedores qualificados a um punhado de multinacionais. A América do Sul permanece menor e cíclica, mas os investimentos offshore brasileiros mantêm um nicho de segmento de hidrocarbonetos intacto.

Análise da cadeia de valor

A cadeia de valor dos revestimentos intumescentes começa com matérias-primas e aditivos upstream, como resinas epóxi e acrílicas, pacotes retardantes de chama (notadamente o polifosfato de amônio), cargas, pigmentos e ingredientes especiais usados para formar uma camada carbonizada expansiva estável. A volatilidade das matérias-primas, particularmente para insumos epóxi, afeta diretamente o custo de formulação e a precificação de propostas, enquanto o fornecimento e a qualificação de aditivos podem se tornar gargalos, pois os projetos especificam desempenho de acordo com curvas de incêndio nomeadas e protocolos de teste de terceiros.

A atividade midstream concentra-se em formulação, testes e certificação, seguida de distribuição por meio de vendas diretas a fabricantes e empreiteiros e por canais de revestimentos de proteção para manutenção. A certificação e o suporte em campo são etapas-chave de agregação de valor, com grandes fornecedores combinando o fornecimento de produtos com treinamento de aplicação, suporte para cálculo de espessura de película seca e documentação para auditores e seguradoras. No downstream, os revestimentos são aplicados em ambientes controlados de oficina para fabricação de aço modular e fora do local, ou no local para aço estrutural. Lançamentos de produtos como o Interchar 1150 da AkzoNobel International Protective Coatings (junho de 2026) refletem o avanço em direção a sistemas à base de água e baixo VOC para classificações de 30 a 120 minutos, enquanto os nichos de hidrocarbonetos dependem da certificação UL 1709 e similares, como refletido pelo Jotachar 1709XT da Jotun, posicionado em torno dos requisitos da UL 1709 (janeiro de 2026).

Cenário Competitivo

O mercado de Revestimentos Intumescentes é moderadamente concentrado. Sherwin-Williams, PPG Industries, AkzoNobel e RPM International lideram o campo com base na amplitude de seus portfólios de certificação e nas redes globais de serviços. A planejada desinvestimento de revestimentos da BASF indica que empresas químicas diversificadas podem sair de nichos de menor margem, enquanto as aquisições da RPM mostram uma tendência em direção à integração vertical nos serviços de fabricação. Entrantes menores visam se destacar com precursores de epóxi de base biológica e misturas de polifosfato de amônio sem melamina que atendem aos limites do REACH. Os altos custos de certificação e a exposição à responsabilidade continuam a proteger os incumbentes de ameaças de seguidores rápidos.

Líderes do Setor de Revestimentos Intumescentes

Jotun

The Sherwin-Williams Company

PPG Industries Inc.

Hempel A/S

Akzo Nobel N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade é reduzir o atrito de cronograma e conformidade para estruturas de aço, combinando sistemas intumescentes de menor VOC com fluxos de trabalho de aplicação mais rápidos e previsíveis, tanto em oficina quanto no local. Os produtos à base de água já representam uma parcela grande e crescente da demanda (40,36% da receita em 2025), e novos lançamentos voltados para janelas comuns de classificação de edifícios (por exemplo, de 30 a 120 minutos) criam espaço para fornecedores capazes de empacotar produto, treinamento e documentação para fabricantes e grandes empreiteiros que cada vez mais controlam compras em grande escala em projetos modulares e fora do local.

Outra oportunidade é o estreitamento da cadeia de suprimentos e a diferenciação em torno das principais matérias-primas intumescentes e formulações com consciência de SVHC. Movimentos de capacidade e integração em insumos retardantes de chama, como a conclusão pela Clariant de uma expansão de CHF 100 milhões em sua unidade de Daya Bay, na China, com uma segunda linha operacional (junho de 2026), e o avanço do Xingfa Group em um grande projeto de polifosfato de amônio de grau retardante de chama visando mais de 230.000 toneladas de capacidade total (julho de 2026), sustentam uma disponibilidade mais ampla de componentes essenciais, ao mesmo tempo em que remodelam as estratégias de custo e sourcing para os formuladores. Do lado dos produtos, restrições ambientais mais rígidas e o escrutínio orientado pelo REACH sobre químicas legadas reforçam a demanda por pacotes sem melamina e sem halogênio, criando espaço para sistemas reformulados que mantêm as classificações de resistência ao fogo exigidas sem aumentar a espessura da película ou comprometer a durabilidade em ambientes de alta umidade ou alta temperatura.

Desenvolvimentos recentes do setor

- Junho de 2026: A AkzoNobel, por meio de seu negócio International Protective Coatings, lançou o Interchar 1150, um revestimento intumescente de proteção passiva contra incêndio à base de água para aço estrutural aplicado no local. O posicionamento do produto, com VOC muito baixo e classificações comuns de 30 a 120 minutos, apoia empreiteiros que buscam conformidade enquanto reduzem restrições no local relacionadas ao manuseio de solventes e ventilação.

- Fevereiro de 2026: A PPG apresentou o PPG STEELGUARD 652, um revestimento intumescente à base de água certificado pela UL 263 para estruturas de aço interno na América do Norte. O lançamento amplia as opções certificadas à base de água para edifícios comerciais e fluxos de trabalho de fabricação onde a documentação conforme métodos de teste UL é um requisito para aprovação de projetos.

- Setembro de 2024: A PPG expandiu a disponibilidade do revestimento intumescente epóxi de proteção contra incêndio PPG STEELGUARD 951 para a América do Norte e a América Latina, após lançamento anterior na Europa e no Oriente Médio. O acesso regional mais amplo a uma plataforma epóxi intumescente apoia especificações padronizadas em projetos multinacionais que abrangem múltiplas geografias e bases de empreiteiros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado inclui a receita gerada por revestimentos intumescentes usados como proteção passiva contra incêndio, em que uma camada carbonizada acionada pelo calor é formada para retardar o aumento da temperatura do substrato e a falha estrutural.

Exclusões de escopo: Excluímos materiais adjacentes de proteção passiva contra incêndio que não são revestimentos intumescentes (como placas, envoltórios e selantes) e receitas somente de serviços em que as vendas de materiais de revestimento não são identificáveis.

Visão geral da segmentação

- Por Aplicação

- Celulósico

- Hidrocarboneto

- Por Tecnologia

- Base Solvente

- Base Aquosa

- Base Epóxi

- Por Tipo de Resina

- Epóxi

- Acrílico

- Poliuretano

- Alquídico

- Outras Resinas

- Por Setor de Usuário Final

- Construção

- Petróleo e Gás

- Automotivo e Transporte

- Outros Setores de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer o perímetro do mercado e construir o primeiro conjunto de indicadores de demanda que podem ser verificados entre regiões. Contamos com fontes abertas e respeitáveis, como códigos e diretrizes da NFPA, publicações da OSHA, referências de códigos do International Code Council e recursos de pesquisa contra incêndio do National Institute of Standards and Technology, uma vez que essas fontes moldam a forma como a proteção passiva contra incêndio é especificada e testada.

Para conectar a demanda com os níveis reais de atividade, revisamos portais de estatísticas governamentais sobre produção na construção e produção industrial, além de estatísticas alfandegárias e comerciais que ajudam a explicar os fluxos de fornecimento de revestimentos e insumos-chave. Literatura técnica pública e referências normativas também foram usadas para entender as categorias de exposição ao fogo (celulósica versus hidrocarboneto) e as condições típicas de uso, que então influenciam a espessura, a seleção do sistema e as faixas de preço. Relatórios anuais de empresas, apresentações a investidores, fichas técnicas de produtos e imprensa setorial respeitável foram usados para entender mudanças no mix de produtos, como a adoção de sistemas à base de água e o uso de epóxi em ambientes corrosivos. Quando necessário, uma assinatura paga para dados financeiros e inteligência de empresas, juntamente com um banco de dados de patentes pago, apoiou o mapeamento de fornecedores e a verificação de tendências de formulação sem forçar suposições. Esses exemplos são apenas ilustrativos, e muitas outras fontes públicas também foram usadas durante a coleta de dados, verificação cruzada e esclarecimentos.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em converter indicadores amplos em volumes e preços realistas, conversando com formuladores de revestimentos, aplicadores, inspetores, distribuidores e responsáveis por compras em usuários finais, como construção e petróleo e gás. Testamos onde cada categoria de exposição ao fogo é especificada, como os ciclos de projeto influenciam o momento de compra e quais movimentos de preço foram repassados, e então as suposições foram reverificadas entre APAC, EMEA e Américas, para que o mix regional não fosse superestimado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 19% | APAC: 44% |

| Nível médio: 53% | Líderes funcionais/de unidade: 26% | EMEA: 34% |

| Players menores: 19% | Gerentes: 55% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O mercado foi dimensionado usando uma construção top-down, na qual a área construída, os sinais de gastos em infraestrutura e a atividade de capital em petróleo e gás foram traduzidos em uma base de aço revestido e ativos que normalmente exigem proteção passiva contra incêndio, filtrada em seguida pela penetração observada de sistemas intumescentes por região. Para manter o modelo prático, os totais foram corroborados com verificações bottom-up seletivas, incluindo exposição de receita de fornecedores amostrados, discussões de canal sobre tamanhos típicos de pedidos de projeto e uma verificação de coerência de ASP multiplicado por volume por tecnologia.

Os principais insumos que moldaram o dimensionamento incluíram a divisão da demanda entre exposição a incêndio celulósico e de hidrocarbonetos, a preferência entre sistemas à base de água e à base de solvente, a participação de intumescentes epóxi em ambientes corrosivos ou offshore, as faixas médias de espessura de película seca por caso de uso e a intensidade de aço instalado em edifícios comerciais versus instalações industriais. As previsões foram desenvolvidas usando análise de cenários, em que a atividade de construção de ciclo curto, o início de projetos upstream e o endurecimento regulatório foram variados dentro de faixas que os entrevistados concordaram ser realistas. Quando uma verificação bottom-up apresentava lacunas (por exemplo, quando a divulgação de receita de fornecedores privados é limitada), a parte faltante foi tratada por meio de proxies de consumo regional e mix de distribuidores, seguida de uma etapa de ajuste para que o número final permanecesse consistente com o conjunto de demanda mais amplo.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações, de modo que o número final não dependesse de um único insumo. Comparamos o consumo modelado com sinais independentes, como o crescimento da construção, a direção do capex industrial e as mudanças observadas no mix de produtos, e então os valores discrepantes foram revisados para verificar se decorriam de preço, volume ou de uma suposição incorreta de exposição.

Antes da aprovação final, o conjunto de dados e os cálculos foram revisados em etapas, e os respondentes foram recontatados quando surgiam grandes variações para uma região, tecnologia ou uso final. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças importantes em códigos, movimentos acentuados de matérias-primas que afetam os ASPs dos revestimentos, ou choques de demanda na construção ou energia. Imediatamente antes da entrega, uma etapa final de atualização é concluída para que os números reflitam os dados públicos mais recentes disponíveis e o feedback de campo.

Comparação do Tamanho do Mercado de Revestimentos Intumescentes da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para revestimentos intumescentes frequentemente variam porque cada publicador faz escolhas diferentes sobre o que conta como uma venda de revestimento intumescente, quais usos finais são contados integralmente e qual ano é tratado como a base real para comparações. As diferenças também vêm de como os preços são convertidos entre moedas e da rapidez com que as suposições são atualizadas quando os pipelines de projetos de construção e energia mudam.

Neste mercado, a dispersão geralmente decorre de se as aplicações de hidrocarbonetos e celulósicas estão ambas incluídas, e de se os sistemas à base de epóxi usados para ativos offshore e industriais são contados junto com produtos à base de água voltados para edifícios, o que é tratado por meio de mapeamento explícito de aplicações e reverificações pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,37 bilhão de USD (2025) | |

| Editora Global de Pesquisa A | 0,95 bilhão de USD (2025) | Frequentemente reflete um conjunto de demanda contado mais estreito, que se inclina para sistemas de película fina voltados para edifícios, com menos inclusão explícita de revestimentos epóxi para uso com hidrocarbonetos e menos verificações sobre onde as especificações exigem intumescentes versus métodos alternativos de proteção. |

| Editora Global B | 1,40 bilhão de USD (2025) | Normalmente usa um cenário base de maior crescimento e uma consolidação mais ampla de receitas regionais, em que a progressão de preços e o mix por tipo de exposição ao fogo podem ser generalizados, o que pode elevar o valor de mercado de curto prazo em comparação com uma construção de adoção orientada por especificação. |

A tabela mostra que a maior parte da variação é explicada pelo escopo e pela forma como a demanda é reconstruída, e não por pequenas diferenças matemáticas. Quando as aplicações são mapeadas para gatilhos de especificação claros e depois verificadas com sinais práticos de preço e volume, a estimativa permanece mais fácil de reproduzir e mais simples de defender em discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda por revestimentos intumescentes está crescendo na Ásia-Pacífico?

A receita regional está crescendo a um CAGR de 5,86% até 2031, impulsionada por códigos de incêndio mais rígidos na China e na Índia.

Qual aplicação está se expandindo mais rapidamente?

Os revestimentos de hidrocarbonetos registram um CAGR de 5,18% porque terminais de GNL e plantas petroquímicas exigem classificações de proteção contra incêndio de quatro horas.

Por que os produtos intumescentes de base aquosa estão ganhando participação?

As normas europeias de baixo teor de COV e os selos de construção sustentável levam os especificadores a optar por alternativas sem solvente que agora crescem a 5,44% ao ano.

O que limita a adoção em mercados emergentes?

A escassez de aplicadores qualificados e a volatilidade dos preços do epóxi retardam a penetração apesar do forte crescimento da construção.

Quem são os principais fornecedores globais?

Sherwin-Williams, PPG, AkzoNobel, RPM International e Hempel detêm coletivamente cerca de dois terços das vendas globais.

Qual é o tamanho atual do Mercado de Revestimentos Intumescentes?

O tamanho do Mercado de Revestimentos Intumescentes está projetado em USD 1,37 bilhão em 2025, USD 1,42 bilhão em 2026, e deve atingir USD 1,74 bilhão até 2031, crescendo a um CAGR de 4,14% de 2026 a 2031.

Página atualizada pela última vez em: