Tamanho e Participação do Mercado de Revestimentos para Trilhos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 218.6 quilotoneladas |

| Volume do Mercado (2031) | 258.14 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.37% CAGR |

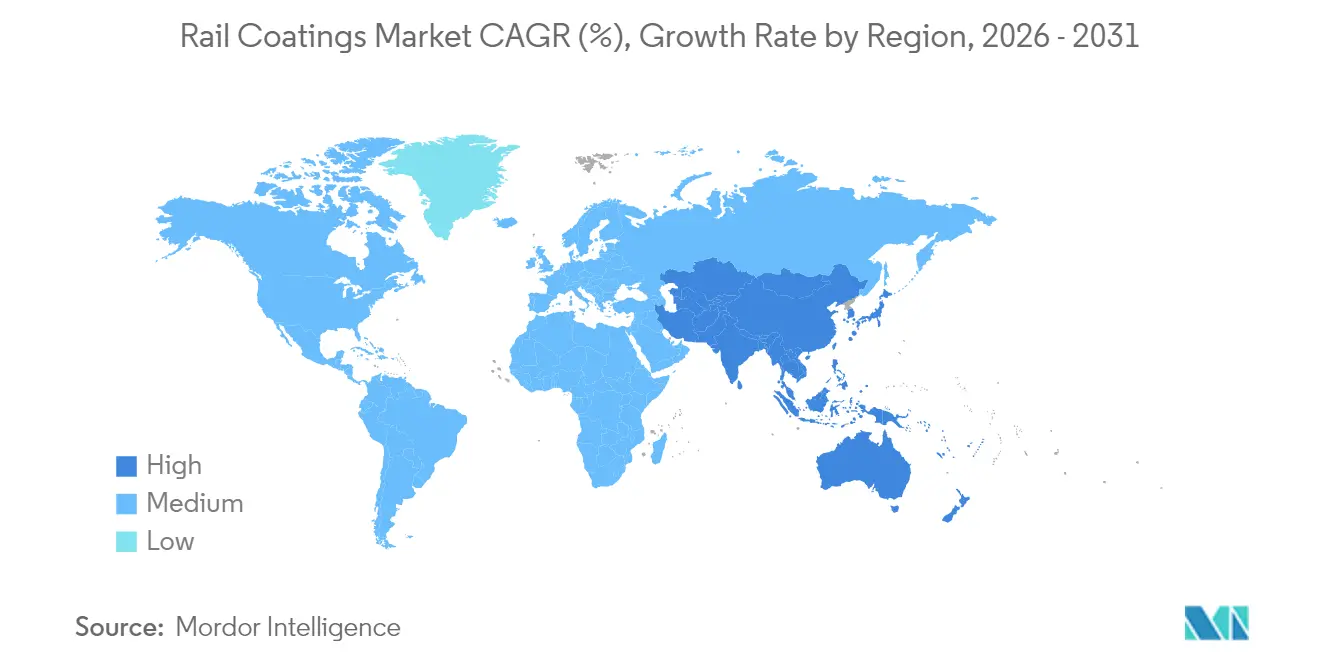

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos para Trilhos por Mordor Intelligence

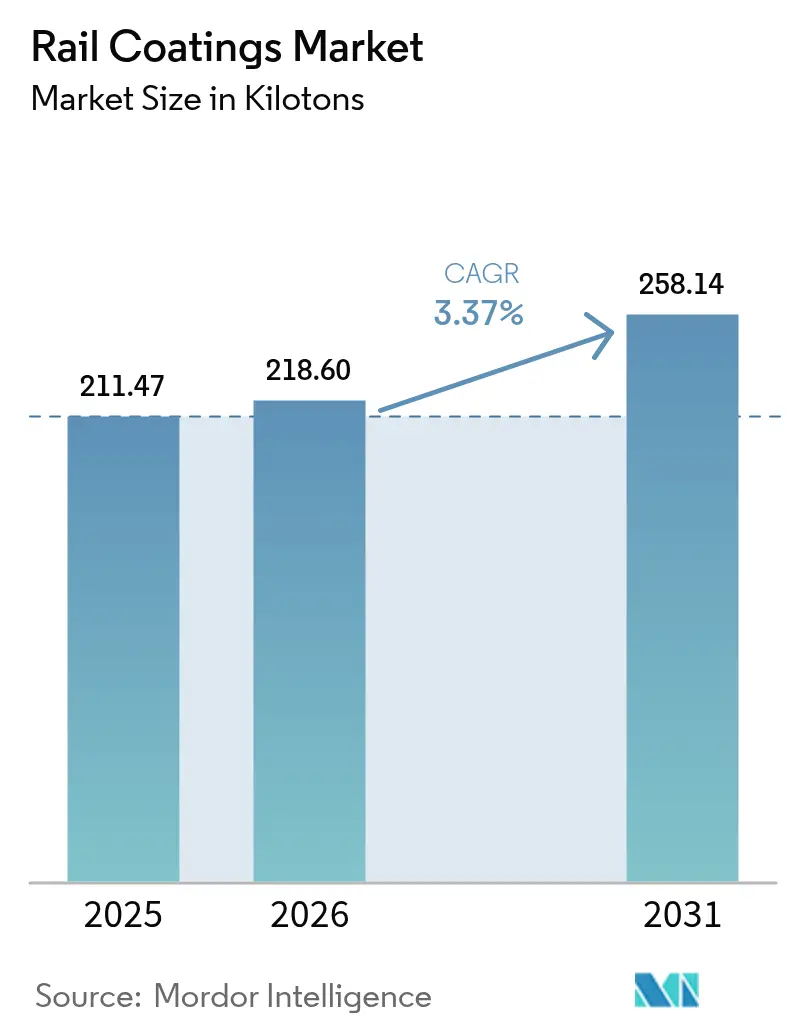

Espera-se que o tamanho do Mercado de Revestimentos para Trilhos cresça de 211,47 quilotoneladas em 2025 para 218,6 quilotoneladas em 2026 e está previsto para atingir 258,14 quilotoneladas até 2031 a um CAGR de 3,37% ao longo de 2026-2031. Essa expansão gradual mostra como o mercado de revestimentos para trilhos está passando de uma adição agressiva de capacidade para uma preservação cuidadosa de ativos, à medida que os proprietários exigem películas de maior durabilidade que reduzam os custos de reaplicação ao longo da vida útil. Projetos de alta velocidade e trens urbanos reforçam a demanda; no entanto, o consumo de revestimento por quilômetro não está mais aumentando. Os fornecedores, portanto, competem em treinamento, suporte no local e software de manutenção preditiva, em vez de volumes de espessura de película. A conformidade ambiental, em particular os mandatos de baixo teor de COV, acelera as mudanças de química, enquanto a volatilidade das matérias-primas força os fornecedores a aprofundar a integração ou firmar contratos de resina de longo prazo. A consolidação continua, mas os aplicadores especializados ainda prosperam ao adaptar soluções às necessidades locais de clima, substrato e regulamentação.

Principais Conclusões do Relatório

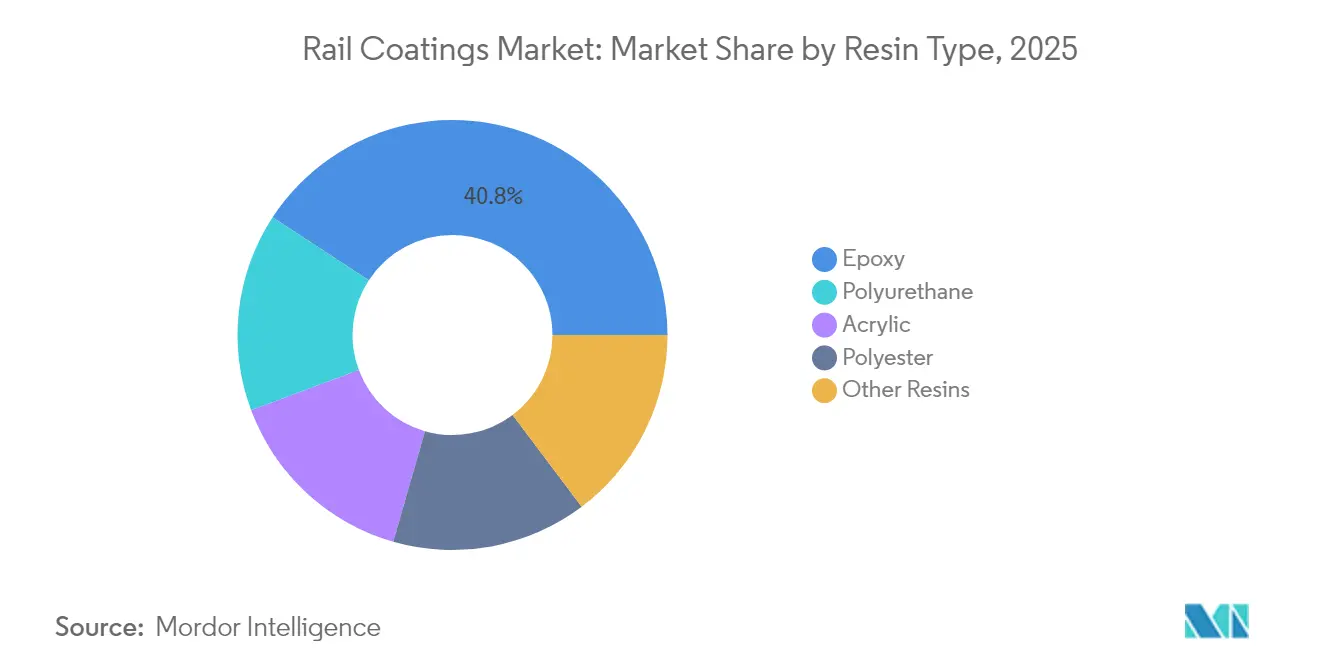

- Por tipo de resina, o epóxi liderou o mercado de revestimentos para trilhos com uma participação de mercado de 40,78% em 2025; o poliuretano está projetado para se expandir a um CAGR de 3,62% até 2031.

- Em 2025, os sistemas de base solvente detinham 48,72% da participação de mercado de revestimentos para trilhos, enquanto as químicas de base aquosa estão projetadas para crescer mais rapidamente a um CAGR de 3,71% até 2031.

- Por tipo, a reforma representou 58,61% do tamanho do mercado de revestimentos para trilhos em 2025, enquanto os programas de nova construção estão projetados para avançar a um CAGR de 3,49% até 2031.

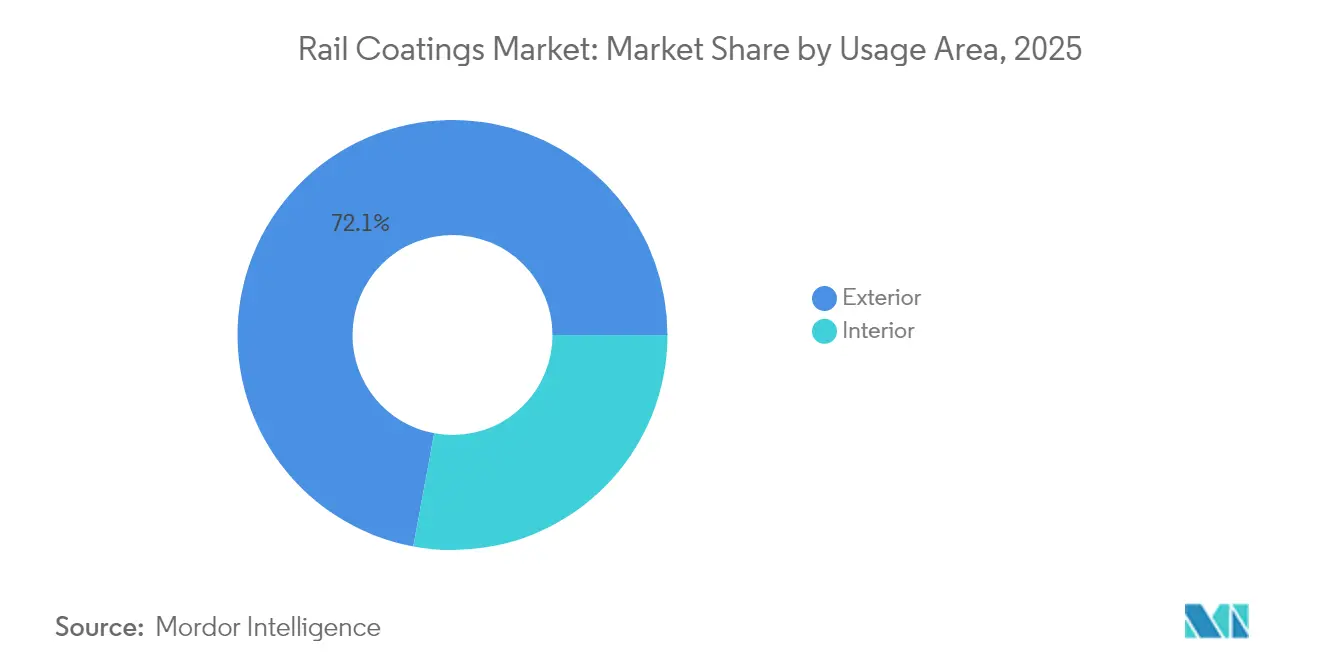

- Por área de uso, as aplicações exteriores representaram uma participação de 72,08% do tamanho do mercado de revestimentos para trilhos em 2025 e estão projetadas para crescer a um CAGR de 3,42% ao longo do período de previsão.

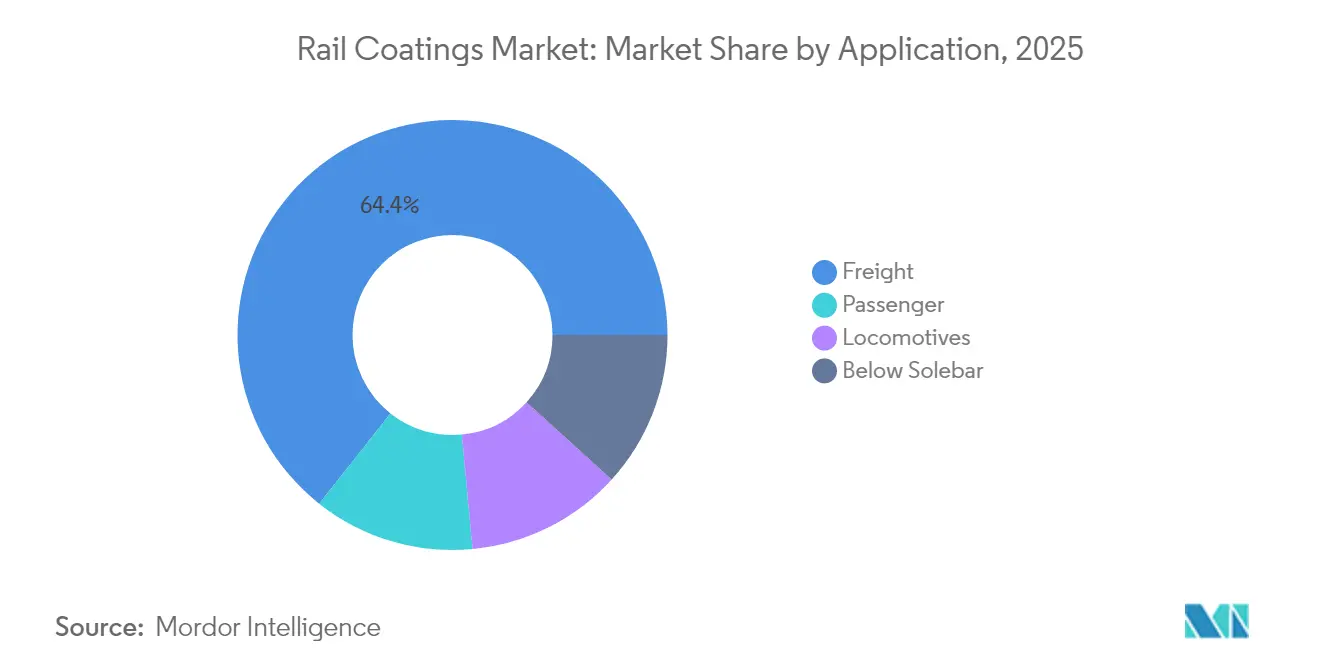

- Por aplicação, o material rodante de carga dominou o mercado de revestimentos para trilhos com uma participação de 64,35% em 2025; o material rodante de passageiros está projetado para ter o CAGR mais elevado de 3,59% de 2025 a 2031.

- Por geografia, a Europa detinha uma participação de mercado de 38,72% em revestimentos para trilhos em 2025, enquanto a região Ásia-Pacífico deve crescer a um CAGR de 4,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Revestimentos para Trilhos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das redes ferroviárias de alta velocidade | +0.8% | Europa, Ásia-Pacífico, repercussão na América do Norte | Longo prazo (≥ 4 anos) |

| Aumento nos investimentos em metrô e trem leve | +0.6% | Global, concentrado na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Reforma do material rodante envelhecido | +0.4% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de nanorrevestimentos anti-pichação autolimpantes | +0.3% | Centros urbanos globais, adoção antecipada na Europa | Médio prazo (2-4 anos) |

| Migração vinculada a ESG para sistemas de baixo teor de COV | +0.5% | Europa e América do Norte liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes Ferroviárias de Alta Velocidade

O financiamento da União Europeia para corredores transfronteiriços, combinado com a primeira linha de 250 km/h da Tailândia, sustenta a demanda premium de longo prazo[1]Comissão Europeia, "Mecanismo Interligar a Europa 2025," ec.europa.eu. A operação em alta velocidade sujeita as carroçarias a cargas de vento elevadas, abrasão por pedras e calor, de modo que os especificadores exigem acabamentos de fluoropolímero que resistam à erosão. A eletrificação total da rede da Noruega intensifica esse requisito porque o material rodante elétrico opera em temperatura mais baixa, mas transporta fiação mais sensível que requer isolamento por revestimentos. Esses fatores aumentam o gasto com revestimento por carro, mesmo que o volume geral do mercado de revestimentos para trilhos se estabilize. Os fornecedores que certificam acabamentos aerodinâmicos de baixo arrasto garantem inclusão nas especificações-mestre. A mudança também microsegmenta a demanda: seções de túnel requerem camadas supressoras de fumaça, enquanto as zonas de teto exigem bloqueadores de UV mais elevados, impulsionando o uso de sistemas de múltiplas camadas.

Aumento nos Investimentos em Metrô e Trem Leve

As alocações federais indianas para metrôs em quinze cidades se traduzem em pedidos de compra imediatos para primers intumescentes e interiores antimicrobianos. Os reguladores europeus exigem testes de toxicidade de fumaça após incidentes em metrôs, de modo que as películas resistentes ao fogo passam de opcionais para obrigatórias. As agências de transporte da América do Norte adicionam aditivos de íons de prata para combater agentes patogênicos de superfície, uma resposta pós-pandemia orientada pela carta de higiene da APTA. Como o tempo de inatividade dos vagões infla os custos do operador, os empreiteiros especificam vernizes de poliuretano de cura rápida, substituindo as tintas de manutenção alquídicas mais antigas. As licitações por custo do ciclo de vida pontuam cada vez mais as soluções com base no preço inicial e na facilidade de limpeza em dez anos, recompensando os fornecedores que publicam modelos de custo total auditados. Essas pressões mantêm o mercado de revestimentos para trilhos centrado no valor em vez de meros litros vendidos.

Reforma do Material Rodante Envelhecido

A renovação da frota da Deutsche Bahn até 2030 exemplifica como os operadores adiam as despesas de capital em novos trens enquanto estendem a vida útil em vinte anos. A reforma desencadeia decapagem sistemática, jateamento e re-primário completo, gerando surtos previsíveis de demanda por revestimentos para trilhos. Os pacotes híbridos de primer-acabamento reduzem a espessura total da película, diminuindo assim o peso e melhorando a eficiência energética. Os contratos de reforma geralmente incluem garantia e treinamento da equipe de depósito, cimentando relacionamentos de longo prazo com os fornecedores. À medida que a reforma ganha prioridade, a migração tecnológica ocorre mais rapidamente: as químicas pioneiras em novas construções tornam-se padrão nos programas de segunda vida.

Adoção de Nanorrevestimentos Anti-Pichação Autolimpantes

As películas fotocatalíticas de dióxido de titânio agora reduzem drasticamente os ciclos de limpeza manual, de acordo com ensaios revisados por pares. O Metrô de Londres incorpora essa especificação em todas as novas licitações de material rodante, e os dados de remoção de pichação mostram um período de retorno de dois anos. O desempenho fotocatalítico depende da intensidade UV, de modo que os fornecedores adaptam formulações para climas nórdicos adicionando dopantes que se ativam sob luz visível. Muitas agências de transporte combinam camadas de base sacrificiais com nanorrevestimentos de topo, garantindo reaplicação rápida após vandalismo grave. O preço premium é compensado pela economia de mão de obra e pontuações mais altas de satisfação dos passageiros, impulsionando receita incremental no mercado de revestimentos para trilhos, mesmo com tonelagem modesta. Os fornecedores que documentam reduções quantitativas de custos de limpeza ganham vantagem em licitações.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de emissão de COV | −0.4% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas | −0.3% | Global com flutuação regional | Médio prazo (2-4 anos) |

| Janelas de manutenção limitadas | −0.3% | Global, aguda em corredores urbanos densos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Emissão de COV

A Diretiva de Emissões Industriais da UE limita o teor de COV dos revestimentos para trilhos a 50 g/L, forçando muitos sistemas solventes legados a saírem das especificações. A formulação de linhas conformes custa aos fornecedores USD 5 milhões por família de química, sobrecarregando os orçamentos de pesquisa e desenvolvimento e ampliando a lacuna entre as grandes empresas globais e as pequenas regionais. As estratégias de duplo estoque de transição aumentam as cobranças de inventário porque os projetos são licitados dois anos antes com fórmulas mais antigas. Espera-se que a América do Norte siga um conjunto de regras semelhante até 2027, criando ondas de conformidade em fases. Os empreiteiros agora precisam investir em equipamentos de tratamento de ar e captura de resíduos, o que eleva os preços dos serviços e desacelera a adoção de revestimentos para trilhos em ciclos de retrofit.

Volatilidade dos Preços das Matérias-Primas

Os preços do pigmento de dióxido de titânio oscilaram em 2024 quando os picos de energia atingiram os produtores pela rota do cloreto. Os precursores de epóxi e poliuretano acompanharam os padrões do petróleo bruto, mas os tetos contratuais ficaram defasados, reduzindo as margens dos fornecedores. As multinacionais fazem hedge entrando em acordos de compra diretamente com refinadores de matéria-prima, enquanto as pequenas empresas enfrentam apertos de fluxo de caixa. Os usuários finais reagem encurtando os prazos dos contratos e aceitando gatilhos trimestrais de preços, introduzindo incerteza orçamentária. Essas oscilações levam os compradores a especificar opções de resinas alternativas em licitações, potencialmente fragmentando o mercado de revestimentos para trilhos à medida que os fornecedores correm para qualificar múltiplas fontes de pigmento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Domínio do Epóxi com Ascensão do Poliuretano

As resinas epóxi representaram 40,78% da participação de mercado de revestimentos para trilhos em 2025 devido à sua adesão e resistência química incomparáveis, particularmente em primers aplicados a bogies de aço e carroçarias de alumínio. Os acabamentos de poliuretano seguem para retenção de UV e brilho, e sua taxa de crescimento de 3,62% sinaliza mudanças em aceleração nas zonas de teto e painel lateral. Os sistemas híbridos epóxi-poliuretano agora dominam as linhas de reforma em depósito porque um único fornecedor entrega perfis de cura combinados, reduzindo drasticamente as rotatividades de cabine de pulverização. Os fluoropolímeros, embora de nicho em volume, estão vendo adoção constante em composições de alta velocidade. Os acrílicos modificados com silicone permanecem uma classe pequena, mas crescente, para desprendimento antiaderente de gelo em locomotivas nórdicas. Os limites regulatórios de COV pressionam todas as classes de resinas, impulsionando as dispersões de epóxi diluíveis em água para funções de primer sem abrir mão da resistência à corrosão.

A convergência contínua de pesquisa e desenvolvimento de agentes de reticulação de epóxi com endurecedores de uretano poliasfártico de baixa temperatura permite a aplicação de sobrecobertura em turno único mesmo a 5 °C nas condições de depósito no inverno. Os fornecedores que certificam tais químicas em conformidade com a ISO 9466:2025 obtêm o status de fornecedor preferencial. Esses avanços expandem a oportunidade do mercado de revestimentos para trilhos para híbridos funcionais que combinam resistência química com conformidade ambiental, deslocando o foco competitivo do tipo de resina para o valor do ciclo de vida.

Por Tecnologia: Impulso da Base Aquosa Contra a Liderança do Solvente

As plataformas de base solvente ainda detinham 48,72% da participação do mercado de revestimentos para trilhos em 2025, principalmente porque atomizam de forma confiável em condições variáveis. No entanto, o crescimento da base aquosa supera o ritmo a 3,71%, impulsionado por pressões de isenção na Europa e políticas imitativas no Japão e na Coreia do Sul. Os fornecedores de resinas incorporam látices sem coalescentes que atendem aos limites de COV enquanto correspondem aos parâmetros de referência de 1.000 horas de névoa salina. Os revestimentos em pó estão avançando em carroçarias de veículos OEM, auxiliados por avanços recentes em híbridos de poliéster-epóxi de baixa temperatura de cura que curam a 150 °C, uma temperatura alcançável para componentes de alumínio. Os sistemas de oligômeros de cura UV conquistam nichos em painéis interiores onde a cura instantânea melhora o fluxo de produção.

Os investimentos em equipamentos ainda retardam a migração em massa: as linhas de base aquosa requerem troncos de pulverização de aço inoxidável, e as cabines de pó necessitam de circuitos de fluxo de ar recuperado. À medida que os principais operadores ferroviários mudam para modelos de licitação de precificação de carbono, no entanto, as opções de base aquosa e pó pontuam mais nos pontos de ciclo de vida, empurrando a participação total do mercado de revestimentos para trilhos em direção a caminhos de baixa emissão. Os fornecedores se associam aos fabricantes de equipamentos para incluir atualizações turnkey em contratos de revestimento, facilitando os obstáculos de despesas de capital para os construtores de material rodante.

Por Tipo: A Reforma Domina o Volume em Meio à Inovação em Novas Construções

A reforma representou 58,61% do tamanho do mercado de revestimentos para trilhos em 2025, à medida que os operadores estendiam a vida útil da frota enquanto os problemas globais da cadeia de suprimentos atrasavam as entregas de novos trens. Os ciclos de revisão geralmente exigem rotas completas de decapagem, primer e acabamento, muitas vezes excedendo a espessura original da película de fábrica para compensar substratos com cavidades. A reforma modular agora permite que os pintores abordem os módulos de parede lateral e teto separadamente, melhorando assim o rendimento dos pátios. Os volumes de nova construção crescem a um CAGR de 3,49%, graças à Índia, Tailândia e Indonésia colocando pedidos em massa para carros de metrô e unidades múltiplas elétricas (EMUs) que especificam sistemas premium de pó-primário e poliuretano-verniz.

A inovação tipicamente estreia em novas construções — como vernizes de nanosilica de fluoropolímero que reduzem o arrasto — antes de se espalhar para as linhas de reforma quando os custos caem. Consequentemente, a reforma continuará a dominar a tonelagem, mas as especificações de nova construção continuarão a pilotar químicas avançadas, elevando a base de desempenho de todo o mercado de revestimentos para trilhos.

Por Área de Uso: As Superfícies Exteriores Definem o Padrão de Desempenho

As superfícies exteriores representaram 72,08% do tamanho do mercado de revestimentos para trilhos em 2025, principalmente devido à sua grande área de superfície e condições severas de exposição. As pilhas exteriores padrão de três camadas agora integram camadas autolimpantes superiores que desprendem sujeira, mantendo a identidade visual da marca por até quatro ciclos de lavagem a mais. As zonas de teto utilizam cada vez mais pigmentos refletores de IV que reduzem as cargas de HVAC. Os volumes interiores crescem mais lentamente, mas geram demanda de nicho por epóxis antimicrobianos e barreiras intumescentes que atendem aos limites de propagação de chamas da EN 45545-2. Embora o exterior permaneça tanto o maior quanto o mais rápido a 3,42% de crescimento, a reespecificação interior para higiene continua a ampliar os portfólios de produtos, compelindo os fornecedores a harmonizar cor e brilho entre químicas distintas.

As oficinas de pintura em depósito buscam conjuntos universais de pistolas que lidam tanto com fluidos de base solvente quanto de base aquosa, reduzindo assim o tempo de troca de ferramentas. Essa tendência se alinha com os pacotes de pintura de trem completo, ancorando a primazia do segmento exterior no mercado de revestimentos para trilhos enquanto simplifica a complexidade da cadeia de suprimentos para os operadores de frotas.

Por Aplicação: A Frota de Carga Impulsiona o Volume, o Material Rodante de Passageiros Impulsiona o Premium

Os vagões de carga e locomotivas entregaram 64,35% da participação do mercado de revestimentos para trilhos em 2025, refletindo vastas contagens de vagões e ambientes severos de corrosão. As especificações de tinta focam em aço jateado abrasivamente, primers ricos em zinco e acabamentos de polissiloxano econômicos de duas camadas, alcançando ciclos de dez anos alinhados com revisões de rodas. Os carros de passageiros, embora com apenas 3,59% de crescimento, exigem gastos mais elevados por carro devido a normas mais rígidas de fogo, fumaça e toxicidade, além de expectativas estéticas. Os capôs de locomotivas requerem silicones de alto calor próximos às pilhas de escapamento, enquanto as áreas abaixo do solebar usam epóxis com flocos de vidro para suportar o impacto de lastro.

Os protocolos de higiene pós-COVID enfatizam o uso de acabamentos interiores antimicrobianos, particularmente em EMUs suburbanas com alta rotatividade de passageiros. A demanda premium do segmento de passageiros mantém as margens elevadas, equilibrando o segmento de carga de alto volume mas baixa margem, e juntos reforçam a estrutura diversificada do mercado de revestimentos para trilhos.

Análise Geográfica

A Europa manteve uma participação de mercado de revestimentos para trilhos de 38,72% em 2025, graças às suas redes maduras, regras rígidas de COV e programas de renovação de material rodante de vários bilhões de euros da SNCF e da Deutsche Bahn. A ressurgência dos trens de alta velocidade e noturnos estimula ainda mais a demanda por revestimentos premium, especialmente para camadas superiores de fluoropolímero que prometem garantias de 15 anos. A interoperabilidade transfronteiriça leva os OEMs a padronizar revestimentos que suportem zonas climáticas variadas, alimentando listas regionais de produtos aprovados que fixam os fornecedores estabelecidos.

A Ásia-Pacífico lidera o crescimento a um CAGR de 4,02% até 2031, com base no plano de modernização da Índia e nas expansões de metrô da China para cidades de segundo nível. A rápida urbanização impulsiona a demanda por poliuretano de médio alcance para EMUs de passageiros, enquanto os corredores de alta velocidade do Sudeste Asiático adotam nanossílica importada para atender aos desafios aerodinâmicos e de umidade. Os padrões ESG ficam atrás dos europeus, mas as regras de aquisição ecológica do Japão estão levando seus vizinhos a adotar limites de baixo COV, acelerando assim as vendas de base aquosa.

Os operadores com ênfase em carga da América do Norte investem na manutenção de vias e equipamentos, resultando em demanda constante por revestimentos protetores. As reformas de metrô em Nova Iorque e Toronto especificam camadas intumescentes, sustentando vendas de nicho de alta margem. A América do Sul foca em corredores de carga a granel e primers ricos em zinco econômicos, enquanto as ferrovias desérticas do Oriente Médio requerem silicones que resistam à erosão por areia e ao calor ambiente de 50 °C. A África permanece nascente; no entanto, à medida que o financiamento é liberado para corredores transnacionais, representa uma oportunidade de longa cauda para o mercado de revestimentos para trilhos.

Panorama regulatório

Os revestimentos ferroviários são regidos por uma combinação de normas ambientais e padrões de desempenho específicos do setor ferroviário que influenciam as escolhas químicas e os prazos de qualificação. Na Europa, as obrigações de conformidade são moldadas pelo REACH (Regulamento (CE) nº 1907/2006) e pelos requisitos de documentação de COV referenciados em estruturas como a Diretiva 2004/42/CE, que continuam a acelerar a transição para sistemas de baixo COV, à base de água e com maior teor de sólidos em ambientes de OEM e depósitos.

No aspecto técnico, a ISO publicou a ISO 9466:2025 em janeiro de 2025 para revestimento de veículos ferroviários de passageiros e componentes, com organismos nacionais de normalização europeus adotando a EN ISO 9466:2025 e retirando normas nacionais conflitantes até agosto de 2025. As diretrizes do setor também influenciam os critérios de aceitação no nível de componentes, incluindo as diretrizes da ERWA (um grupo de trabalho da UNIFE) para parâmetros de revestimento de eixos e os critérios de avaliação da VDB para superfícies revestidas de veículos ferroviários, ambos reforçando a inspeção padronizada, a classificação de defeitos e o controle de processos para programas transfronteiriços de material rodante.

Análise da cadeia de valor

A criação de valor em revestimentos ferroviários começa upstream com resinas especiais (epóxi, poliuretano, acrílica, poliéster), pigmentos como dióxido de titânio, e solventes/aditivos, seguida pela formulação em primers, tintas intermediárias e acabamentos adaptados para durabilidade externa, proteção contra corrosão e requisitos de fogo ou higiene para interiores. Os revestimentos passam então pelos fabricantes de material rodante OEM e depósitos de reforma, onde a aplicação é realizada por pinturas internas e aplicadores industriais especializados; sistemas robóticos de pintura (como soluções de 7 ou 8 eixos usadas em superfícies complexas de vagões) são cada vez mais utilizados para reduzir a pulverização excessiva, estabilizar a espessura do filme e melhorar a produtividade.

A qualificação e as aprovações são um ponto crítico intermediário que molda os prazos de entrega e a estratégia de estoque. Para material rodante de passageiros, a ISO 9466:2025 padroniza os requisitos de desempenho e os critérios de aceitação, enquanto os programas de vagões-tanque e revestimentos internos norte-americanos frequentemente referenciam a AAR M-1002, onde os ciclos de qualificação podem durar de 12 a 24 meses, prolongando o tempo até a geração de receita para novas formulações químicas. A logística e o planejamento são ainda mais restringidos por prazos típicos de entrega de revestimentos formulados de cerca de 4 a 8 semanas, com sistemas especializados estendendo-se a cerca de 16 semanas, levando os fornecedores a adotar estocagem regional, contratação de longo prazo de matérias-primas e coordenação mais estreita com as janelas de manutenção nos depósitos.

Cenário Competitivo

O mercado de revestimentos para trilhos é moderadamente consolidado. Concorrentes regionais como a Kansai Helios aumentam sua escala por meio de aquisições; o negócio com a Weilburger expandiu seu portfólio de pó para as oficinas de carros OEM alemãs. Os especialistas de nicho permanecem competitivos oferecendo equipes técnicas no local do depósito que reduzem as horas de rotatividade. Os serviços digitais crescem: sensores IoT embutidos sob os vernizes transmitem dados de espessura de película e temperatura para painéis de controle na nuvem, permitindo que os operadores prevejam janelas de manutenção[2]IEEE, "Monitoramento de Revestimentos por IoT," ieee.org . Os fornecedores que combinam revestimentos com análise de dados e treinamento no local ganham acordos-quadro plurianuais, sinalizando uma mudança estratégica de litros de commodities para desempenho do ciclo de vida. Os competidores do mercado também co-desenvolvem cabines de pó de baixa cura com OEMs de equipamentos, estreitando assim o bloqueio do ecossistema.

Líderes do Setor de Revestimentos para Trilhos

PPG Industries Inc.

Akzo Nobel N.V.

The Sherwin-Williams Company

Axalta Coating Systems LLC

Nippon Paint Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está concentrada em sistemas de revestimento compatíveis e padronizados que reduzem a manutenção ao longo da vida útil, ao mesmo tempo em que superam regimes de aprovação e testes em múltiplas camadas. A adoção da ISO 9466:2025 é um facilitador prático para programas transfronteiriços de material rodante de passageiros, simplificando as expectativas de desempenho entre mercados, o que apoia uma implantação mais ampla de famílias combinadas de primer e acabamento, além de treinamento e controles de processo fornecidos pelos fornecedores em linhas OEM e depósitos de reforma.

A proteção de infraestrutura e aplicada em campo é um espaço adjacente onde aprovações e licitações públicas fornecem sinais claros de demanda. Em março de 2026, a Steelpaint GmbH relatou a aprovação da Network Rail para seu sistema de poliuretano de cura por umidade Stelcatec para uso em infraestrutura ferroviária de nova construção (além da certificação apenas para manutenção), ampliando o escopo endereçável para sistemas de longa vida e tolerantes à umidade em pontes, estações e plataformas. Na Índia, a Western Railway iniciou um piloto em abril de 2026 na estação Matunga Road para testar um nano-revestimento alemão para prevenção de manchas, e o Ministério das Ferrovias emitiu uma licitação em junho de 2026 para metalização e pintura de pontes de vigas de aço de via na divisão de Bhusawal, destacando juntos a demanda de compras por soluções de prevenção de sujeira e proteção contra corrosão que funcionam sob condições reais de local e janelas de manutenção restritas.

Desenvolvimentos recentes do setor

- Junho de 2026: O Ministério das Ferrovias (Índia) emitiu uma licitação para metalização e pintura de pontes de vigas de aço de via na seção CSN-DHI na divisão de Bhusawal. O escopo eleva a demanda por sistemas de proteção contra corrosão de alta resistência e serviços de aplicação adequados para trabalho em campo em grandes estruturas de aço, estendendo o consumo de revestimentos além do material rodante para programas de proteção de infraestrutura.

- Agosto de 2025: A Sherwin-Williams Company lançou a plataforma de revestimentos à base de água CarClad WB para vagões ferroviários, incluindo um acabamento direto sobre metal e um primer anticorrosivo, além de um revestimento de secagem rápida para exteriores e interiores de vagões-tanque. O lançamento fortalece o posicionamento competitivo em torno da redução de COV e ciclos de produção mais rápidos, apoiando fabricantes de vagões e prestadores de manutenção focados em produtividade e custo total aplicado.

- Maio de 2024: A Kansai Helios adquiriu a Weilburger Coatings e toda a divisão de Revestimentos Industriais da Grebe Holding. O negócio expandiu a presença da Kansai Helios na Europa e ampliou seu portfólio em revestimentos industriais e ferroviários, adicionando escala que pode melhorar o acesso a contas OEM e trabalhos de reforma orientados por especificações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de revestimentos ferroviários abrange materiais de revestimento aplicados em material rodante ferroviário e componentes relacionados para proteger superfícies contra corrosão, intempéries, produtos químicos e abrasão, além de atender às necessidades de aparência e segurança em atividades de nova construção e reforma.

Exclusões de escopo: Esta dimensão de mercado não considera o lastro de vias ferroviárias, consumíveis de retificação de trilhos, ou produtos químicos de manutenção que não sejam revestimentos, aplicados como uma película de revestimento curado.

Visão geral da segmentação

- Por Tipo de Resina

- Acrílica

- Epóxi

- Poliuretano

- Poliéster

- Outras Resinas (Fluoropolímeros e silicone)

- Por Tecnologia

- Base aquosa

- Base solvente

- Revestimentos em Pó

- Cura UV

- Por Tipo

- Nova Construção

- Reforma

- Por Área de Uso

- Interior

- Exterior

- Por Aplicação

- Locomotivas

- Passageiros

- Carga

- Abaixo do Solebar

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Catar

- Emirados Árabes Unidos

- Nigéria

- Egito

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para mapear os fatores de demanda que sustentam o consumo de revestimentos ferroviários, e então transformar esses fatores em dados mensuráveis. Baseamo-nos em conjuntos de dados públicos e referências técnicas, como estatísticas de transporte de agências como o US Bureau of Transportation Statistics, publicações ferroviárias e de material rodante de órgãos como a International Union of Railways, e informações sobre normas de segurança e materiais de organizações como a ASTM e a ISO.

Para manter as premissas ancoradas, também revisamos itens como relatórios anuais de empresas e apresentações para investidores, estatísticas de comércio e alfândega para grupos-chave de matérias-primas de revestimento, e artigos revisados por pares abrangendo corrosão ferroviária, durabilidade de revestimentos e transições para revestimentos de baixo COV. Em alguns casos, assinaturas pagas que acompanham dados financeiros de empresas, patentes e fluxos comerciais no nível de envios ajudaram a confirmar a direção e o momento das mudanças. Essas fontes são ilustrativas e não exaustivas, e muitas outras referências públicas foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas Primárias e Pesquisas

O trabalho primário focou em validar qual parcela da demanda por revestimentos vem de novas construções de vagões versus ciclos de repintura, e como as mudanças tecnológicas estão alterando as taxas de uso ao longo do tempo. Conversamos com uma combinação de formuladores de revestimentos, aplicadores, partes interessadas em vagões e componentes, e contatos de compras e manutenção em toda a APAC, EMEA e Américas, para que os dados pudessem ser testados sob estresse em diferentes climas, regulamentações e perfis de frota.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 16% | APAC: 45% |

| Nível médio: 54% | Líderes funcionais/de unidade: 28% | EMEA: 33% |

| Players menores: 20% | Gerentes: 56% | Américas: 22% |

Dimensionamento de Mercado e Previsão

O modelo começa com uma construção top-down, onde os indicadores de frota e produção ferroviária são convertidos em um pool de demanda endereçável de revestimentos, e depois traduzidos em valor por meio da lógica de preço médio de venda. Na prática, unidades como entregas de vagões, tamanho da frota ativa, intervalos de repintura, intensidade de superfície revestida por tipo de vagão e o mix tecnológico (à base de água versus à base de solvente, além de alto teor de sólidos) ajudam a formar a trajetória anual de volume e valor.

Uma vez definido o pool de demanda, verificações seletivas bottom-up são usadas para manter os totais realistas, como discussões com fornecedores e canais sobre volumes enviados, faixas de preço típicas por família de resina, e verificações cruzadas com sinais de gastos de manutenção e reforma. Onde os dados são escassos, as lacunas são tratadas usando faixas conservadoras para a frequência de repintura e as taxas de uso, e então essas faixas são reduzidas por meio de feedback de especialistas antes que o número final seja definido.

Para a previsão, a análise de cenários é utilizada porque a demanda ferroviária é influenciada por alguns fatores macroeconômicos visíveis que podem se mover mais rapidamente do que as tendências de longo prazo. As entradas comumente testadas incluem a utilização de ferrovias de passageiros e carga, ciclos de investimento em infraestrutura ferroviária, o aperto das regulamentações de COV e segurança, e movimentos de custo de matérias-primas que se refletem nas atualizações de preços com um atraso.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de múltiplas verificações para que o modelo não se desvie da atividade ferroviária real. Comparamos os resultados com sinais independentes, como adições de frota, cadência de reforma e padrões de adoção de tecnologia, e então investigamos grandes variações por geografia ou aplicação antes que os números sejam aprovados.

Se uma premissa fundamental mudar, como uma mudança tecnológica impulsionada por regulamentação ou uma variação brusca no preço de matérias-primas, os analistas recontatam os respondentes relevantes para retestar os dados afetados. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final pré-lançamento é concluída para que os clientes recebam uma visão atualizada no momento da entrega.

Comparação do Tamanho do Mercado de Revestimentos Ferroviários da Mordor Intelligence com Outras Estimativas Publicadas

É normal ver diferentes tamanhos de mercado publicados para revestimentos ferroviários, mesmo quando o tema parece o mesmo na superfície. As diferenças geralmente vêm do que cada estudo considera como revestimentos ferroviários, se os números são construídos com base em lógica de volume ou receita, e como a precificação e a conversão de moeda são tratadas para o ano-base.

Neste estudo, uma dispersão adicional também é criada pela cadência de atualização e pelas escolhas de tempo, já que os preços de revestimentos podem mudar dentro de um ano e a atividade de repintura ferroviária não se move de forma linear. O modelo usa o tempo de conversão de moeda e atualizações de preço médio de venda que são reverificadas durante a atualização anual, e essas etapas são aplicadas no fluxo de trabalho de revisão usado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,95 bilhão de dólares (2025) | |

| Editora de Setor A | 3,56 bilhões de dólares (2025) | Frequentemente descrito como revestimento ferroviário em termos de receita geral, o que pode incluir tintas de infraestrutura ferroviária adjacentes e gastos mais amplos com revestimentos de proteção além da repintura de material rodante e uso OEM, e pode aplicar uma única CAGR a partir de uma base de 2024 sem reajustar os movimentos de preço. |

| Editora Global B | 0,92 bilhão de dólares (2024) | Usa um retrato de ano-base mais curto e pode depender mais fortemente de relatórios de receita do lado do fabricante, o que pode subestimar o consumo impulsionado por reformas que ocorre nos canais de aplicadores e manutenção, e o tempo de conversão de moeda pode variar entre regiões. |

A tabela mostra que as maiores variações tendem a vir dos limites de escopo e de como o preço e a moeda são atualizados ao longo do ano. Ao manter o pool de demanda vinculado à atividade da frota e aos ciclos de repintura, e depois traduzi-lo por meio de uma lógica de preço transparente, obtemos um tamanho de mercado que pode ser recriado e verificado conforme as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para revestimentos para trilhos em 2031?

O mercado de revestimentos para trilhos está projetado para atingir 258,14 quilotoneladas até 2031, crescendo a um CAGR de 3,37%.

Qual região crescerá mais rapidamente na demanda por revestimentos para trilhos?

Espera-se que a região Ásia-Pacífico lidere o crescimento a um CAGR de 4,02% até 2031, impulsionada pelos programas ferroviários da Índia e da China.

Por que os operadores preferem revestimentos de reforma em relação a novas construções?

A reforma estende a vida útil da frota e captura 58,61% do volume de 2025, proporcionando ciclos de demanda previsíveis.

Quais fatores impulsionam a adoção de nanorrevestimentos anti-pichação?

Os operadores urbanos reduzem a limpeza manual e melhoram a satisfação dos passageiros, tornando as películas fotocatalíticas premium uma opção financeiramente atraente.

Página atualizada pela última vez em: