Tamanho e Participação do Mercado de Desenvolvimento de Aplicações Móveis Empresariais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

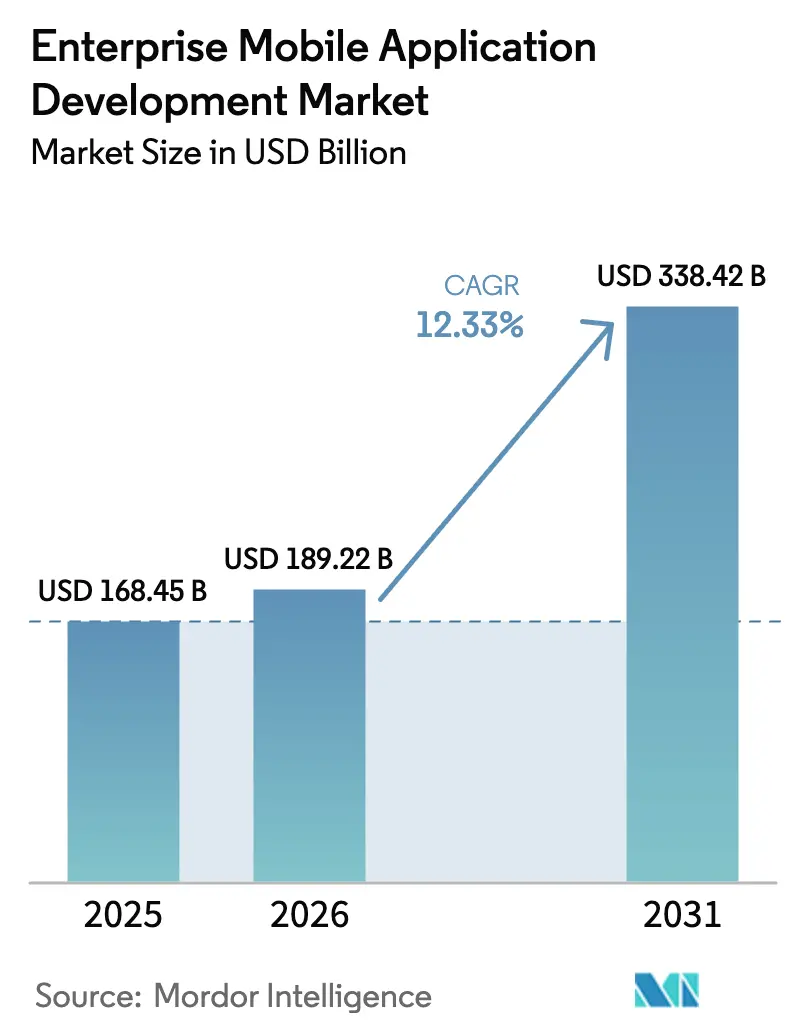

| Tamanho do Mercado (2026) | 189.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 338.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desenvolvimento de Aplicações Móveis Empresariais por Mordor Intelligence

O tamanho do mercado de Desenvolvimento de Aplicações Móveis Empresariais em 2026 é estimado em USD 189,22 bilhões, crescendo a partir do valor de 2025 de USD 168,45 bilhões, com projeções para 2031 mostrando USD 338,42 bilhões, crescendo a um CAGR de 12,33% no período de 2026 a 2031. Mandatos generalizados de mobile-first, plataformas de desenvolvimento nativas em nuvem em rápida maturação e a crescente popularidade de ferramentas de baixo código e sem código continuam a impulsionar os gastos. Os líderes empresariais veem as aplicações móveis não como complementos opcionais, mas como interfaces essenciais para processos digitalizados, especialmente à medida que os programas de uso de dispositivos pessoais no trabalho (BYOD) se aceleram. A implantação em nuvem domina graças à precificação baseada em consumo, ao escalonamento automatizado e à estreita integração com serviços de IA e análise de dados. Ao mesmo tempo, a escassez de habilidades de desenvolvedores e as crescentes expectativas de segurança estão amplificando a demanda por ambientes de desenvolvimento visual que encurtam os ciclos de entrega sem sacrificar a governança. A concorrência permanece moderada; os fornecedores estabelecidos de software empresarial aproveitam seus ecossistemas, enquanto fornecedores especializados se diferenciam por meio de recursos de IA de borda e conformidade com acessibilidade.

Principais Conclusões do Relatório

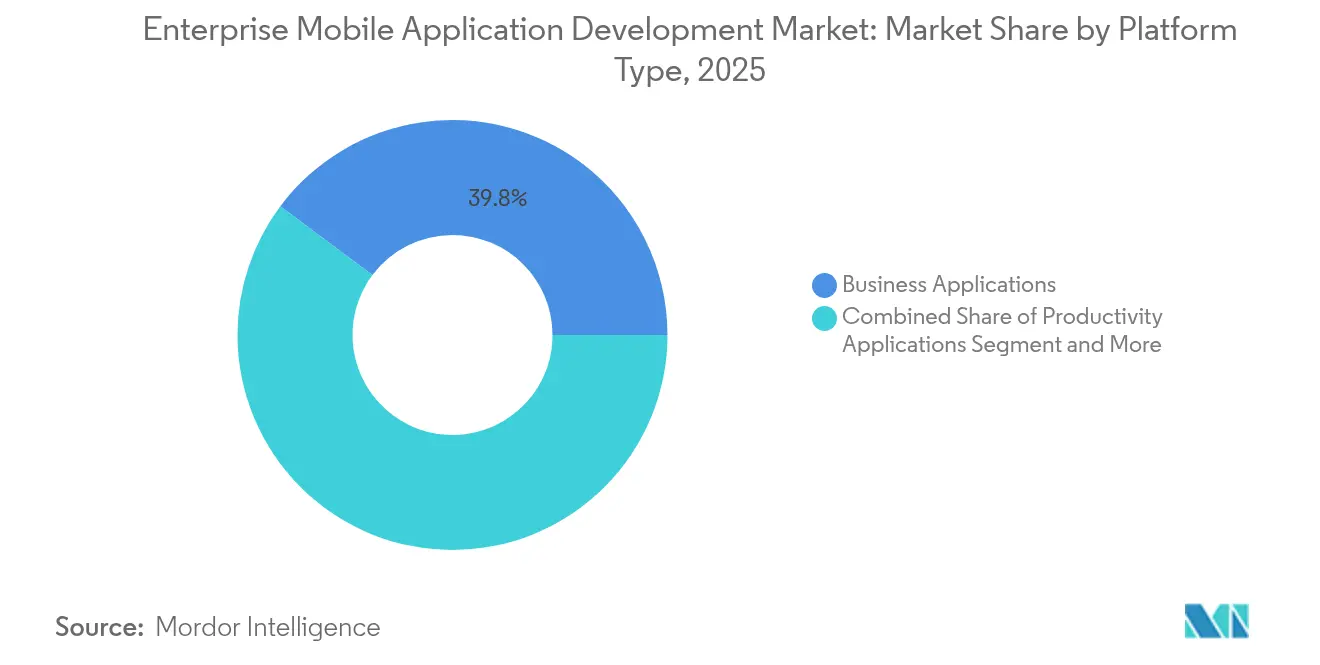

- Por tipo de plataforma, as aplicações empresariais lideraram com 39,78% da participação do mercado de desenvolvimento de aplicações móveis empresariais em 2025, enquanto as aplicações de serviço de campo estão projetadas para expandir a um CAGR de 15,02% até 2031.

- Por modelo de implantação, as soluções em nuvem capturaram 67,92% da participação de receita em 2025 e estão avançando a um CAGR de 14,12% até 2031.

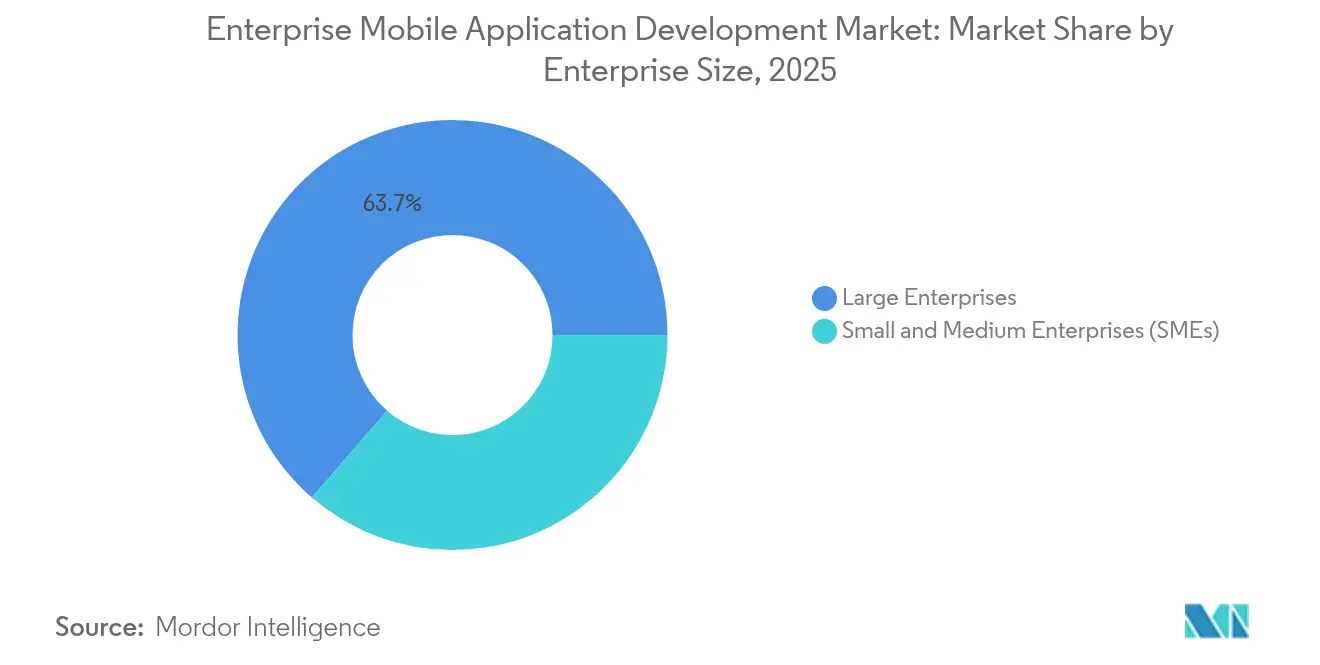

- Por porte de empresa, as grandes empresas responderam por 63,65% do tamanho do mercado de desenvolvimento de aplicações móveis empresariais em 2025, enquanto as pequenas e médias empresas registram o crescimento mais rápido a um CAGR de 15,29%.

- Por vertical do setor, TI e telecomunicações detinham uma participação de 28,22% em 2025; o varejo e o comércio eletrônico têm previsão de crescer a um CAGR de 14,35% até 2031.

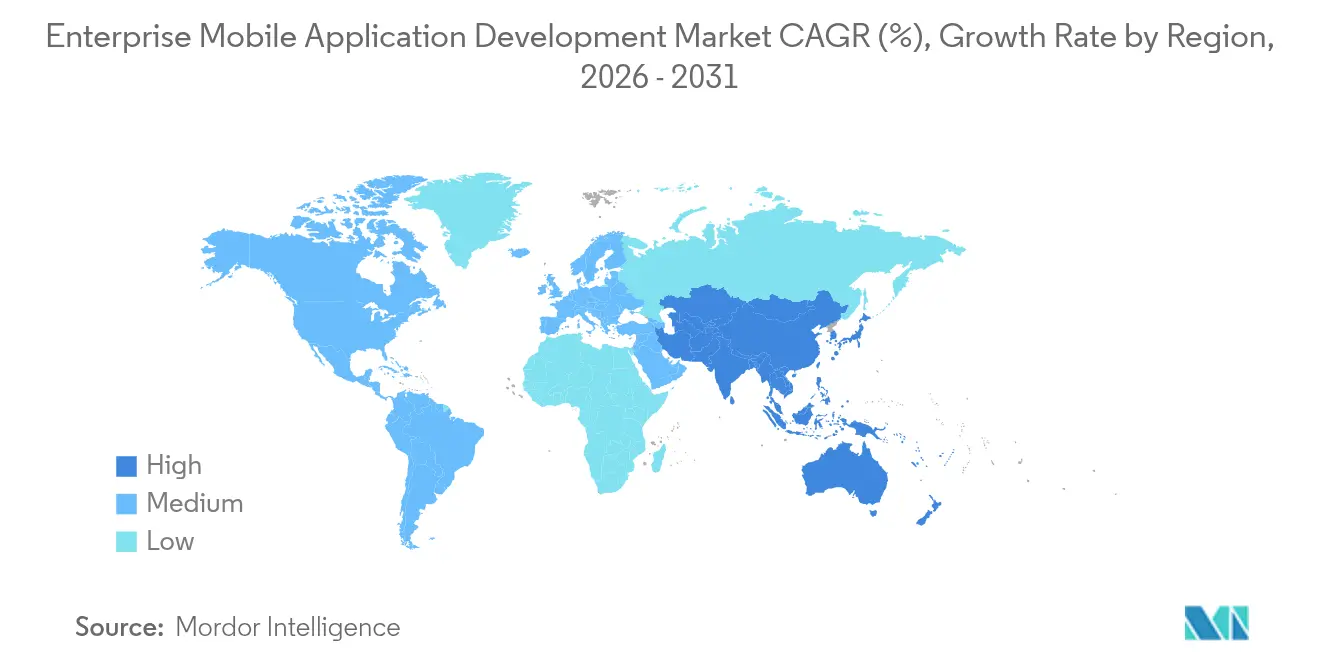

- Por geografia, a América do Norte permaneceu a maior região com uma participação de 37,95% em 2025, enquanto a Ásia-Pacífico apresenta a maior perspectiva de CAGR de 14,88%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Desenvolvimento de Aplicações Móveis Empresariais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de dispositivos móveis e cultura BYOD | +2.8% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Surgimento de ofertas de MADP e mPaaS nativas em nuvem | +2.1% | Global, particularmente Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento de plataformas de baixo código e sem código para maior agilidade na geração de valor | +1.9% | Global, com adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Mandatos de transformação digital em toda a empresa | +1.7% | Global, com adoção acelerada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inferência de IA de borda habilitando aplicações inteligentes offline | +1.4% | América do Norte e UE inicialmente, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso de modernização para conformidade com acessibilidade (WCAG 3.0) | +0.8% | América do Norte e UE principalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Dispositivos Móveis e Cultura BYOD

Mais de 80% das empresas agora permitem que smartphones e tablets de propriedade dos funcionários sejam utilizados como terminais de trabalho primários, expandindo a base de usuários endereçável para aplicações móveis internas. [1]Menlo Security, "A chave para proteger o acesso BYOD a aplicações e fornecer visibilidade," menlosecurity.com O investimento em segurança acompanhou essa tendência, com 84% das organizações aumentando os orçamentos de proteção móvel em 2024. As equipes de desenvolvimento estão, portanto, priorizando frameworks multiplataforma que oferecem experiências consistentes em hardware diversificado, ao mesmo tempo em que integram controles de identidade de nível empresarial. O registro sem toque e as capacidades de limpeza remota estão cada vez mais incorporados, reduzindo a sobrecarga de TI e permitindo implantações mais rápidas. À medida que os funcionários mesclam padrões de uso pessoal e profissional, interfaces intuitivas no estilo do consumidor estão se tornando padrão mesmo para funções de back-office. Coletivamente, essas tendências sustentam a expansão contínua do mercado de desenvolvimento de aplicações móveis empresariais.

Surgimento de Ofertas de MADP e mPaaS Nativas em Nuvem

As plataformas de desenvolvimento de aplicações móveis nativas em nuvem (MADP) e as soluções de plataforma móvel como serviço (mPaaS) transferem o desenvolvimento de infraestruturas locais com uso intensivo de recursos para infraestruturas elásticas. O mPaaS da Alibaba Cloud ilustrou a resiliência do modelo quando o aplicativo de emissão de bilhetes 12306 suportou picos de tráfego durante feriados sem degradação do serviço. [2]Alibaba Cloud, "mPaaS: Reconstruindo a Experiência do Usuário com Tecnologia," alibabacloud.com Os microsserviços em contêineres e as arquiteturas com API em primeiro lugar fornecem modularidade, permitindo que equipes de funcionalidades independentes lancem atualizações em horas, em vez de semanas. As empresas também evitam despesas de capital, pagando apenas pelos recursos consumidos. A abordagem se integra naturalmente com pipelines de DevOps e testes automatizados, comprimindo ainda mais os ciclos de lançamento. Como resultado, o mercado de desenvolvimento de aplicações móveis empresariais está se inclinando decisivamente para a implantação em nuvem.

Aumento de Plataformas de Baixo Código e Sem Código para Maior Agilidade na Geração de Valor

Analistas estimam que as ferramentas de baixo código e sem código já respondem por mais de 65% das tarefas de desenvolvimento de aplicações móveis, um número que o Gartner espera que aumente à medida que os programas de desenvolvedores cidadãos amadurecem. As interfaces visuais de arrastar e soltar permitem que os usuários de negócios montem fluxos de trabalho, enquanto as equipes de TI incorporam conectores que impõem governança e segurança. As empresas relatam reduções de 50 a 70% no tempo de ciclo em comparação com a codificação manual, permitindo a prototipagem rápida de funcionalidades voltadas ao cliente. A integração nativa com as principais plataformas de SaaS também minimiza o trabalho personalizado de API. Esses ganhos de eficiência são particularmente atraentes para pequenas e médias empresas que perseguem cronogramas de lançamento agressivos, estimulando crescimento adicional no mercado de desenvolvimento de aplicações móveis empresariais.

Mandatos de Transformação Digital em Toda a Empresa

As aplicações móveis estão no centro de esforços mais amplos de modernização à medida que as empresas digitalizam processos legados. A economia móvel da Ásia-Pacífico adicionou USD 880 bilhões ao PIB regional em 2023, sublinhando as apostas macroeconômicas. A automação da força de campo interna, os pedidos móveis e a visibilidade do inventário em tempo real são agora expectativas básicas. Os reguladores aceitam cada vez mais os registros móveis como trilhas de auditoria em conformidade, legitimando ainda mais os fluxos de trabalho centrados em aplicações na área da saúde e nos serviços financeiros. A liderança sênior, portanto, aloca orçamento para plataformas que combinam a velocidade do baixo código com ganchos de integração robustos, reforçando o ciclo virtuoso por trás da expansão do mercado de desenvolvimento de aplicações móveis empresariais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e complexidade de proteger aplicações multiplataforma | -1.8% | Global, particularmente agudo em setores regulamentados | Curto prazo (≤ 2 anos) |

| Escassez de desenvolvedores móveis qualificados | -1.5% | Global, mais grave na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Dívida técnica de back-end legado dificultando arquiteturas combináveis | -1.2% | Global, especialmente em empresas estabelecidas | Longo prazo (≥ 4 anos) |

| Escrutínio do consumo de energia e mandatos de sustentabilidade em SDKs | -0.7% | UE e América do Norte principalmente, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade de Proteger Aplicações Multiplataforma

Os agentes de ameaças exploram cada vez mais a engenharia reversa e ataques de bots para roubar credenciais ou contaminar APIs, forçando as empresas a incorporar rotinas avançadas de atestação. A API Play Integrity do Google e o App Attest da Apple elevam o nível de segurança, mas exigem habilidades especializadas, inflando os orçamentos dos projetos. Os setores regulamentados adicionam camadas obrigatórias de criptografia e registro de auditoria, agravando os custos. Embora os frameworks multiplataforma aumentem a produtividade, eles também ampliam a superfície de ataque porque vulnerabilidades idênticas se propagam pelas versões iOS e Android. O monitoramento contínuo e as arquiteturas de confiança zero mitigam o risco, mas exigem investimento contínuo, moderando o crescimento de curto prazo do mercado de desenvolvimento de aplicações móveis empresariais.

Escassez de Desenvolvedores Móveis Qualificados

A concorrência por engenheiros experientes em Kotlin, Swift e plataformas cruzadas permanece intensa. Pesquisas salariais mostram remuneração superando as médias gerais de TI à medida que as empresas buscam iniciativas paralelas de IA, 5G e computação de borda. A escassez de talentos se estende a designers de UX e especialistas em integração de API que entendem as restrições móveis. As organizações preenchem lacunas com equipes offshore e capacitando desenvolvedores cidadãos, mas a integração e a transferência de conhecimento prolongam os cronogramas. As plataformas de fornecedores que incorporam geração de código e modelos reutilizáveis compensam parcialmente a escassez, mas não podem substituir totalmente arquitetos experientes, criando um obstáculo persistente para o mercado de desenvolvimento de aplicações móveis empresariais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Aplicações Empresariais Ancoram os Gastos, mas Aplicações de Serviço de Campo Aceleram

As aplicações empresariais representaram 39,78% da receita de 2025, sublinhando seu papel fundamental na automação de fluxos de trabalho internos em finanças, RH e operações de cadeia de suprimentos. Sua dominância no mercado de desenvolvimento de aplicações móveis empresariais decorre da profunda integração com back-ends de ERP e CRM, permitindo a tomada de decisões baseada em dados. Lançamentos recentes, como o conjunto Connected Worker da ServiceNow, demonstram como os painéis móveis suportam análises de manufatura em tempo real. As aplicações de serviço de campo, no entanto, estão registrando o CAGR mais rápido de 15,02% à medida que concessionárias e operadoras de telecomunicações equipam técnicos remotos com ferramentas de manutenção guiadas por IA. A integração de 5G e IA de borda permite que essas aplicações operem offline enquanto sincronizam dados de sensores detalhados após a reconexão.

A implantação contínua de redes celulares privadas amplifica o impulso do serviço de campo ao garantir latência determinística. O acoplamento com a Internet das Coisas Industrial eleva ainda mais os casos de uso — desde a manutenção preditiva até os gêmeos digitais — gerando demanda incremental por licenças. As aplicações web progressivas oferecem alternativas leves onde as restrições de dispositivos ou a cobertura irregular prevalecem. Consequentemente, espera-se que as soluções de serviço de campo reduzam a diferença de receita, fortalecendo o crescimento futuro no mercado de desenvolvimento de aplicações móveis empresariais.

Por Modelo de Implantação: A Nuvem Ganha Terreno como Escolha Padrão

As implantações em nuvem capturaram 67,92% da receita global em 2025 e estão avançando a um CAGR de 14,12%. O escalonamento elástico, as atualizações sem tempo de inatividade e a disponibilidade de serviços gerenciados de IA tornam a nuvem a opção natural para empresas que buscam iteração rápida. O Microsoft Azure reportou crescimento de 31% ano a ano no segundo trimestre de 2025, com a expansão de cargas de trabalho móveis citada como um contribuidor-chave. O tamanho do mercado de desenvolvimento de aplicações móveis empresariais para soluções em nuvem tem previsão de se ampliar ainda mais à medida que a orquestração de contêineres normaliza as estratégias de múltiplas nuvens.

Os modelos locais persistem em serviços financeiros e agências do setor público vinculadas por regras de soberania de dados. As arquiteturas híbridas, combinando processamento local com análise em nuvem, oferecem a essas organizações um caminho intermediário. Os nós de borda implantados em fábricas ou filiais de varejo permitem a tomada de decisões em tempo real próxima aos ativos, enquanto sincronizam com modelos centralizados. Essa flexibilidade ajuda a minimizar a dependência de fornecedores e garante que o mercado de desenvolvimento de aplicações móveis empresariais permaneça diversificado nas opções de implantação.

Por Porte de Empresa: PMEs Aproveitam Ferramentas Democratizadas para Ganhos Expressivos

As grandes empresas detinham 63,65% dos gastos em 2025, refletindo os cenários de ERP consolidados que exigem integração sofisticada. Elas estão ativamente pilotando bancadas de trabalho de baixo código para acelerar projetos departamentais sem diluir a governança, mantendo uma forte presença no mercado de desenvolvimento de aplicações móveis empresariais. As pequenas e médias empresas (PMEs), no entanto, estão expandindo a um CAGR de 15,29% graças à precificação por uso e aos construtores visuais que mascaram a complexidade do back-end. O tamanho do mercado de desenvolvimento de aplicações móveis empresariais para PMEs tem projeção de crescimento acentuado à medida que a distribuição em lojas de aplicações e os mercados em nuvem reduzem as barreiras de aquisição.

As iniciativas de desenvolvedor cidadão dentro de empresas maiores também elevam a produtividade — analistas de negócios prototipam rapidamente painéis enquanto a TI central institui diretrizes. Para as PMEs, o desenvolvimento terceirizado permanece comum, mas as ferramentas de baixo código reduzem a dependência de fornecedores ao longo do tempo. A geração de código assistida por IA incorporada em plataformas modernas nivela ainda mais o campo de jogo, garantindo que o mercado de desenvolvimento de aplicações móveis empresariais se beneficie de uma participação ampla.

Por Vertical do Setor: TI e Telecomunicações Permanecem os Principais Adotantes enquanto o Varejo Avança

As empresas de TI e telecomunicações responderam por 28,22% da receita de 2025, atuando como adotantes precoces de padrões emergentes e arquiteturas de microsserviços. Sua familiaridade com APIs de rede acelera a adoção de kits de ferramentas de IA de borda e fatias habilitadas por 5G, reforçando a liderança no mercado de desenvolvimento de aplicações móveis empresariais. O varejo e o comércio eletrônico, por sua vez, registram o CAGR mais alto de 14,35% à medida que as empresas criam jornadas omnicanal sem atrito. Fluxos de checkout progressivos, experimentações virtuais baseadas em RA e visualizações de inventário em tempo real impulsionam o investimento contínuo.

As organizações de saúde implantam telemetria móvel para monitoramento remoto de pacientes, alinhando-se com os marcos de reembolso de telemedicina. A manufatura adota painéis de trabalhadores conectados e guias de manutenção em realidade aumentada, melhorando o tempo de atividade. As instituições financeiras incorporam autenticação biométrica e análise de fraudes orientada por IA em aplicações de banco móvel. Esses imperativos específicos do setor sustentam coletivamente o impulso ascendente do mercado de desenvolvimento de aplicações móveis empresariais.

Análise Geográfica

A América do Norte reteve 37,95% da participação de receita em 2025, sustentada por gastos profundos em software empresarial, implantação antecipada de 5G e regulamentações rigorosas de acessibilidade. A alta adoção de nuvem e o robusto financiamento de capital de risco sustentam um ecossistema de parceiros vibrante. A Europa segue com adoção constante, equilibrando a conformidade com o RGPD com agendas de inovação; as plataformas que oferecem controles integrados de residência de dados ressoam fortemente com os compradores da UE.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 14,88%, impulsionada por programas de digitalização apoiados pelo governo e penetração incomparável de smartphones. A base de startups da Índia tem projeção de mais que dobrar até 2030, posicionando o país como um hub global de desenvolvimento. A cobertura avançada de 5G da China acelera o uso de aplicações aprimoradas por IA no lado do dispositivo, mantendo pressão sobre os fornecedores para localizar as pilhas. As economias do Sudeste Asiático empregam aplicações móveis para superar as limitações de linha fixa em pagamentos, logística e serviços públicos. A América Latina e o Oriente Médio e África mostram potencial emergente, especialmente onde projetos de cidades inteligentes governamentais exigem aplicações de serviços ao cidadão. As expansões de centros de dados em nuvem por hiperescaladores reduzem a latência e catalisaram comunidades regionais de desenvolvedores. Coletivamente, essas dinâmicas reforçam um caminho de expansão geograficamente diversificado para o mercado de desenvolvimento de aplicações móveis empresariais.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. A receita em nuvem da SAP cresceu 27% ano a ano para EUR 4.993 milhões no primeiro trimestre de 2025, sublinhando seu pivô em direção ao SaaS centrado em mobile. A plataforma Azure da Microsoft registrou USD 40,9 bilhões de receita em nuvem no segundo trimestre de 2025, com cargas de trabalho móveis destacadas como catalisadores de crescimento. A Salesforce lançou o AgentForce, uma plataforma orientada por IA que atraiu 3.000 clientes pagantes em seu primeiro trimestre.

As aquisições estratégicas continuam a remodelar o campo. A Triton concordou em adquirir a Neptune Software, adicionando uma oferta empresarial de baixo código que atende a 800 clientes. [4]Neptune Software, "Triton assina acordo para adquirir a Neptune Software," neptune-software.com A BP3 Global absorveu a DarwinLabs para aprofundar a expertise em OutSystems. A EPAM anunciou um acordo de USD 1,9 bilhão pela NEORIS para expandir a entrega nearshore. Esses movimentos destacam o apetite dos investidores por plataformas que comprimem o tempo de desenvolvimento enquanto satisfazem a governança empresarial.

A habilitação de IA de borda, os conjuntos de conformidade com WCAG 3.0 e os painéis de sustentabilidade emergiram como novos vetores competitivos. Os fornecedores que incorporam telemetria de uso de energia se diferenciam à medida que os relatórios de ESG ganham visibilidade no nível do conselho. Da mesma forma, os mercados extensíveis que oferecem conectores pré-construídos atraem empresas que buscam integração mais rápida. Essas dinâmicas sustentam coletivamente a inovação e a concorrência no mercado de desenvolvimento de aplicações móveis empresariais.

Líderes do Setor de Desenvolvimento de Aplicações Móveis Empresariais

Microsoft Corporation

SAP SE

Oracle Corporation

IBM Corporation

Salesforce, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Google lançou o AI Edge Gallery, permitindo que dispositivos Android executem modelos do Hugging Face offline, com uma versão para iOS em desenvolvimento.

- Abril de 2025: A SAP reportou EUR 4.993 milhões de receita em nuvem no primeiro trimestre de 2025, um aumento de 27% ano a ano.

- Abril de 2025: A Salesforce encerrou o exercício fiscal de 2025 com receita de USD 10 bilhões no quarto trimestre e apresentou o AgentForce, seu ambiente de desenvolvimento orientado por IA.

- Janeiro de 2025: A Microsoft divulgou receita de USD 69,6 bilhões no segundo trimestre de 2025, com o Azure e os serviços em nuvem crescendo 31%.

- Janeiro de 2025: A Triton assinou um acordo para adquirir a Neptune Software, expandindo seu portfólio de baixo código.

- Janeiro de 2025: A ServiceNow concluiu as aquisições da 4Industry e do aplicativo Smart Daily Management da EY para fortalecer as ofertas de trabalhadores conectados.

- Outubro de 2024: A BP3 Global adquiriu a DarwinLabs para reforçar a capacidade de entrega de baixo código.

- Outubro de 2024: A EPAM Systems concordou em adquirir a NEORIS, adicionando 4.700 profissionais à sua prática de transformação digital.

- Setembro de 2024: A Salesforce anunciou um acordo em dinheiro de USD 1,9 bilhão para comprar a Own Co., aprimorando as capacidades de proteção de dados em nuvem.

- Setembro de 2024: A SAP concluiu sua aquisição da WalkMe, integrando a tecnologia de adoção digital em todo o seu conjunto de soluções.

Escopo do Relatório Global do Mercado de Desenvolvimento de Aplicações Móveis Empresariais

O desenvolvimento de aplicações móveis empresariais concentra-se na criação de soluções de software personalizadas para organizações específicas de nível empresarial. Essas aplicações visam simplificar os fluxos de trabalho da empresa e aumentar a produtividade dos funcionários, sendo especialmente projetadas para uso organizacional interno.

O estudo acompanha a receita acumulada por meio da venda de soluções de desenvolvimento de aplicações móveis empresariais por vários participantes em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de desenvolvimento de aplicações móveis empresariais é segmentado por tipo de plataforma (aplicações empresariais, aplicações voltadas ao consumidor, aplicações de produtividade, aplicações de serviço de campo), por modelo de implantação (nuvem, local), por porte de empresa (pequenas e médias empresas, grandes empresas), por vertical do setor (BFSI, saúde, manufatura, varejo, TI e telecomunicações), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Aplicações Empresariais |

| Aplicações Voltadas ao Consumidor |

| Aplicações de Produtividade |

| Aplicações de Serviço de Campo |

| Nuvem |

| Local |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Saúde |

| Manufatura |

| Varejo e Comércio Eletrônico |

| TI e Telecomunicações |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Plataforma | Aplicações Empresariais | ||

| Aplicações Voltadas ao Consumidor | |||

| Aplicações de Produtividade | |||

| Aplicações de Serviço de Campo | |||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Por Porte de Empresa | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Vertical do Setor | BFSI | ||

| Saúde | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| TI e Telecomunicações | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de desenvolvimento de aplicações móveis empresariais?

O mercado está em USD 189,22 bilhões em 2026 e tem projeção de atingir USD 338,42 bilhões até 2031.

Qual modelo de implantação detém a maior participação?

A implantação em nuvem lidera com 67,92% de participação de receita em 2025, impulsionada pela escalabilidade e pelos ciclos de lançamento mais rápidos.

Qual vertical do setor está crescendo mais rapidamente?

O varejo e o comércio eletrônico apresentam o CAGR previsto mais alto de 14,35% até 2031, à medida que as marcas buscam experiências omnicanal sem atrito.

Por que as plataformas de baixo código e sem código são importantes?

Elas já impulsionam mais de 65% das tarefas de desenvolvimento, reduzindo os tempos de entrega em até 70% e ajudando as empresas a compensar a escassez de desenvolvedores.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 14,88%, impulsionada pela ubiquidade dos smartphones e pelas iniciativas de economia digital lideradas pelo governo.

Como as capacidades de IA de borda estão influenciando as aplicações móveis empresariais?

A IA no dispositivo permite análises offline e orientação em tempo real, aprimorando os casos de uso de serviço de campo, varejo e manufatura, ao mesmo tempo em que reduz a latência e as preocupações com soberania de dados.

Página atualizada pela última vez em: