Tamanho e Participação do Mercado de Acessórios para Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

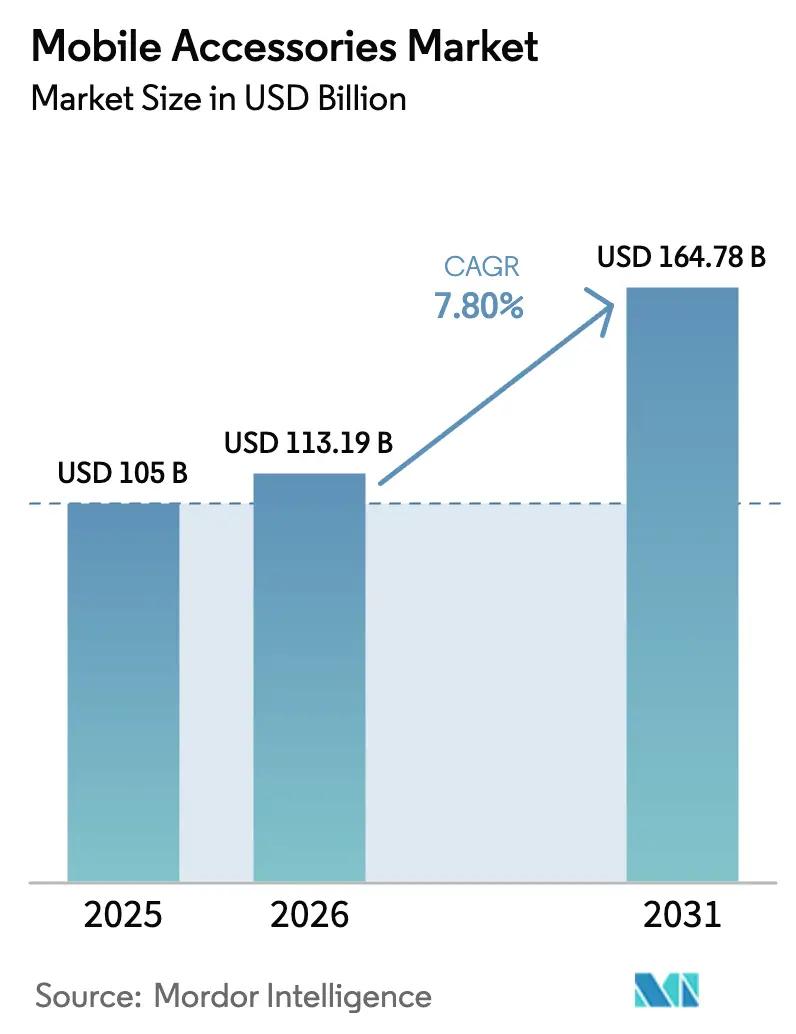

| Tamanho do Mercado (2026) | 113.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 164.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acessórios para Celular por Mordor Intelligence

O tamanho do mercado de acessórios para celular é de USD 113,19 bilhões em 2026 e está projetado para atingir USD 164,78 bilhões em 2031, avançando a um CAGR de 7,8% ao longo do período de previsão. A robusta tecnologia de carregamento de nitreto de gálio (GaN), as regras de carregamento universal USB-C na Europa e o padrão magnético sem fio Qi2 estão reduzindo as barreiras de fator de forma, conector e alinhamento, incentivando os consumidores a adquirir acessórios de alto valor independentemente de atualizarem ou não seus aparelhos. O varejo online captura participação crescente à medida que os modelos direto ao consumidor contornam o impacto de margem de 35-45% dos canais físicos, enquanto marcas premium exploram o bloqueio de ecossistema para reivindicar faixas de preço acima de USD 50. Os designs universais agora superam em vendas os SKUs específicos de plataforma após o mandato USB-C eliminar o risco de interfaces proprietárias, e a Ásia-Pacífico continua a ancorar a escala de produção e a entregar o crescimento mais rápido, mesmo enquanto o Oriente Médio apresenta rápida expansão de volume com base na penetração quase total de smartphones. A pressão competitiva se intensifica à medida que listagens de produtos falsificados corroem os tetos de preços, enquanto as taxas de responsabilidade estendida do produtor inflacionam os custos de conformidade para marcas sem capacidades de logística reversa.

Principais Conclusões do Relatório

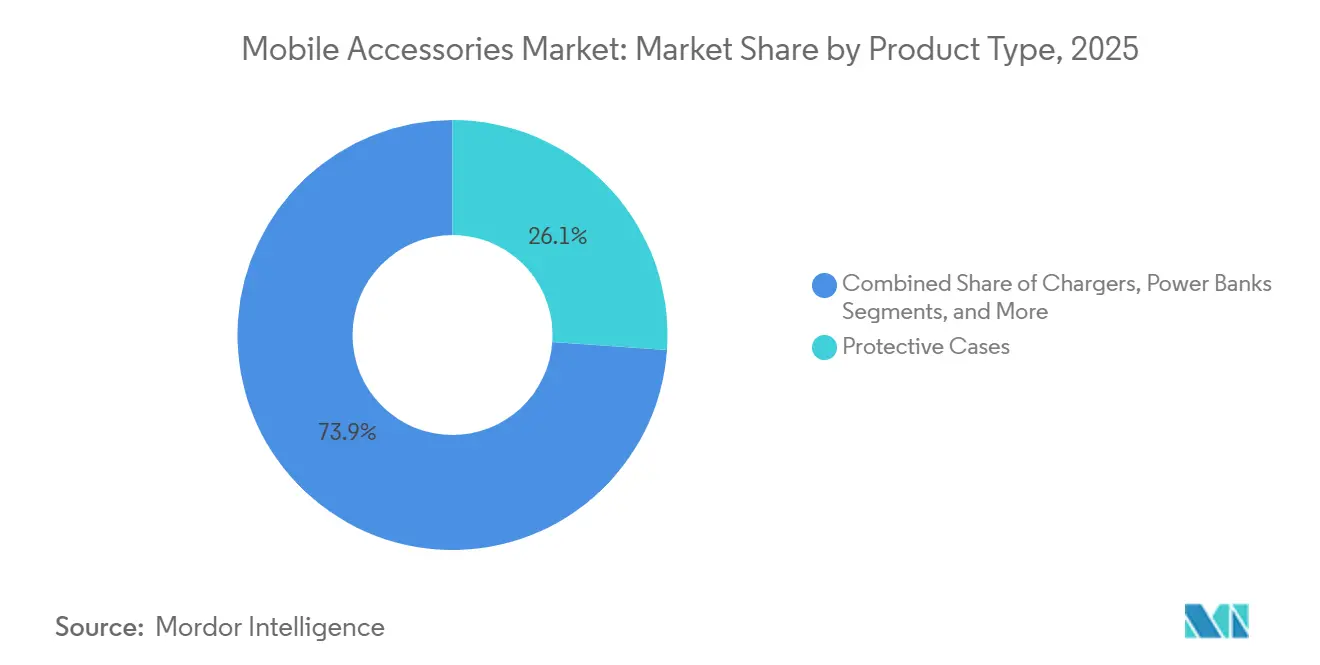

- Por tipo de produto, as capas protetoras detinham 26,11% de participação de receita em 2025, enquanto os carregadores sem fio têm previsão de registrar um CAGR de 6,96% até 2031.

- Por canal de distribuição, o varejo online comandava 54,22% de participação em 2025 e está definido para expandir a um CAGR de 7,67% durante 2026-2031.

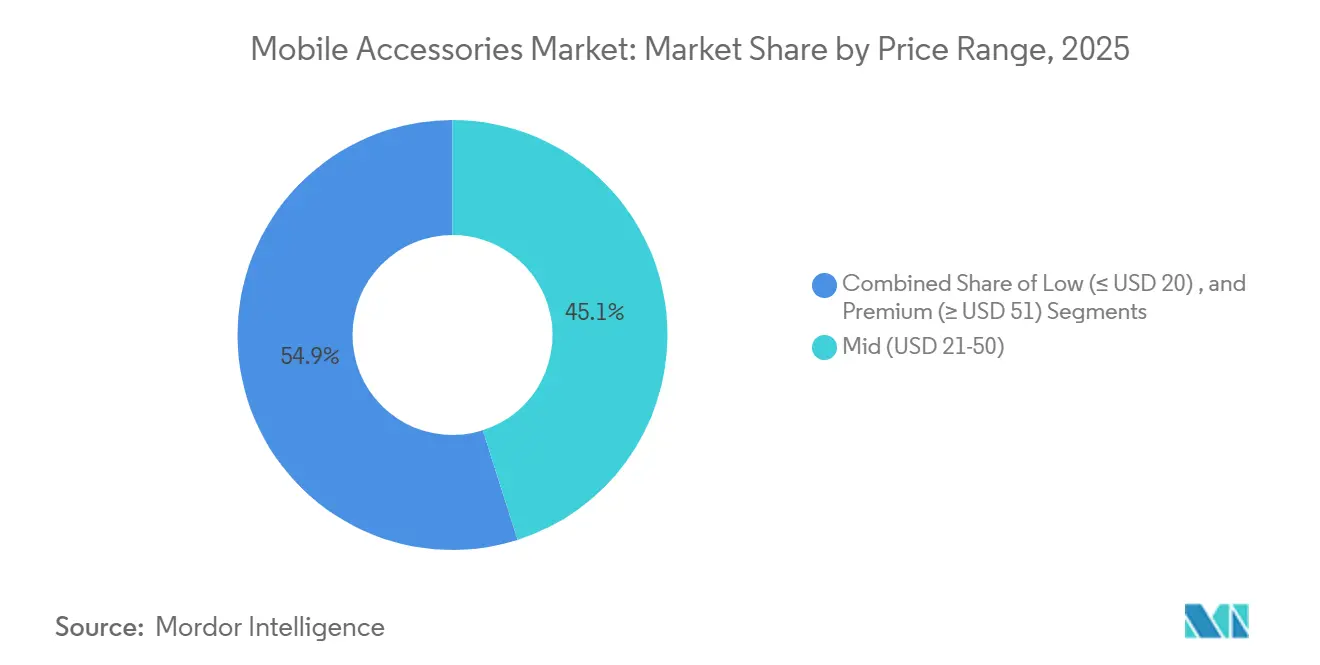

- Por faixa de preço, o segmento premium acima de USD 51 está posicionado para um CAGR de 6,87% até 2031; o segmento médio de USD 21-50 detinha 45,10% de participação em 2025.

- Por compatibilidade, os acessórios universais capturaram 60,12% de participação em 2025 e estão projetados para crescer a um CAGR de 7,45% até 2031.

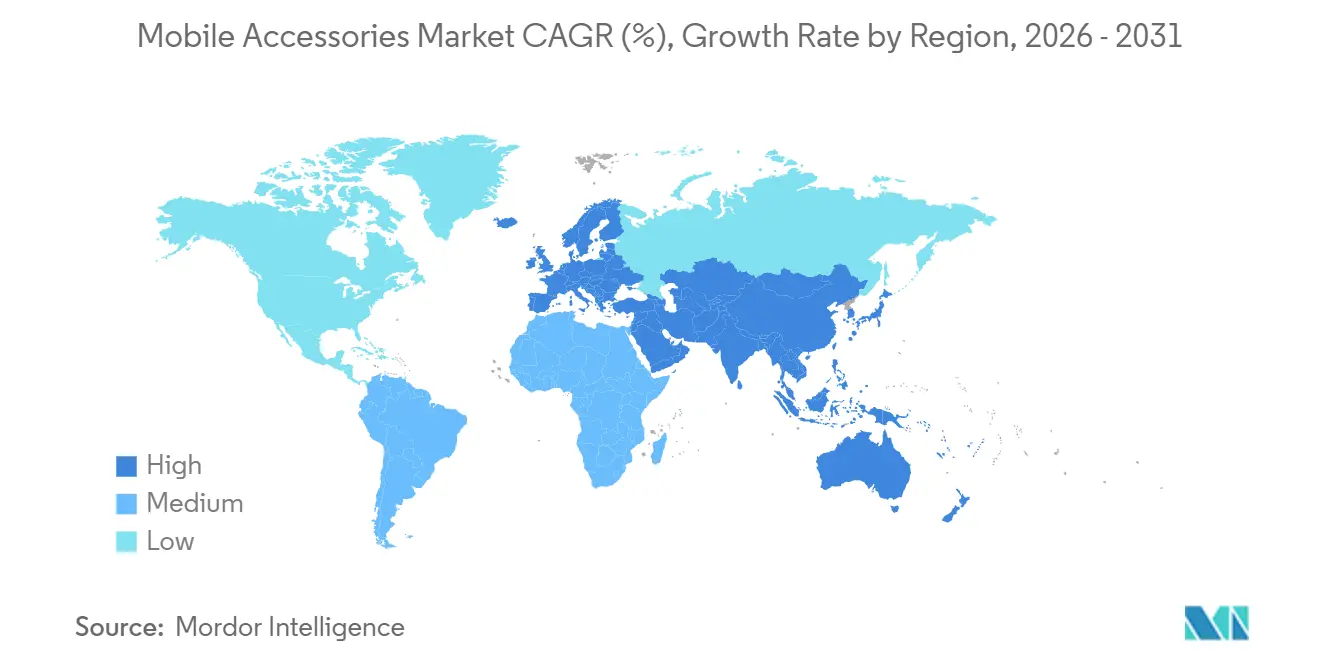

- Por geografia, a Ásia-Pacífico liderou com contribuição de 39,75% em 2025, enquanto o Oriente Médio deve registrar um CAGR de 7,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acessórios para Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção da tecnologia GaN permitindo carregadores rápidos ultracompactos | +2.4% | Global, com concentração inicial na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de materiais sustentáveis na fabricação de acessórios | +1.8% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente adoção de áudio sem fio | +2.1% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da penetração de smartphones | +1.6% | Oriente Médio, África, Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão dos canais de comércio eletrônico | +1.9% | Global, mais forte na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Aumento dos gastos dos consumidores em acessórios para jogos em celular | +1.2% | América do Norte, Europa, China, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Tecnologia GaN Permitindo Carregadores Rápidos Ultracompactos

Os dispositivos de nitreto de gálio operam em frequências 10 vezes mais altas do que o silício, permitindo que os designers reduzam os componentes magnéticos em 40% enquanto suportam a Entrega de Energia USB 3.1 de Faixa de Potência Estendida de até 240 W. O GaNPrime da Anker, lançado em 2024, fornece 150 W em um bloco 30% menor do que os equivalentes de silício legados e capturou participação premium dos carregadores fornecidos com os aparelhos. O padrão de interoperabilidade L.1004 da ITU, ratificado em 2024, reduziu os custos de certificação em 20%, ajudando os fabricantes a atender domicílios com múltiplos dispositivos.[1]ITU. "Padrão L.1004 para Interoperabilidade de Carregadores Universais." 2024. Viajantes e companhias aéreas valorizam adaptadores mais leves que alimentam laptops, tablets e telefones a partir de uma única tomada, enquanto os ganhos de rendimento estão reduzindo o custo dos materiais do GaN em 15-18% ao ano, protegendo as margens mesmo com o amolecimento dos preços médios de venda.

Integração de Materiais Sustentáveis na Fabricação de Acessórios

O Regulamento de Ecodesign para Produtos Sustentáveis da União Europeia introduz gradualmente um requisito de 25% de plástico reciclado para acessórios até 2027, forçando o redesenho das cadeias de suprimentos em torno de resina pós-consumo. A capa MagSafe FineWoven da Apple contém 68% de conteúdo reciclado e reduz a pegada de carbono em 45%, embora o feedback mostre comprometimentos iniciais de durabilidade. A Peak Design adicionou a certificação de trabalho Fair Trade USA em 2024, destacando a conformidade social em uma categoria sensível ao preço. Marcas com vendas abaixo de USD 50 milhões enfrentam custos de teste por unidade três vezes maiores do que os das multinacionais, concedendo aos players de escala uma vantagem estrutural e acelerando a consolidação em capas e cabos onde a composição determina a conformidade com a Restrição de Substâncias Perigosas.

Crescente Adoção de Áudio Sem Fio

Os fones de ouvido intra-auriculares sem fio verdadeiros (TWS) foram enviados em 78,3 milhões de unidades no primeiro trimestre de 2025, alta de 18% apesar de uma queda de 3% nas unidades de aparelhos. O LE Audio introduz a transmissão Auracast e o codec LC3, reduzindo pela metade o consumo de energia e permitindo a distribuição de áudio em locais. Os fones de ouvido Bowers & Wilkins Pi8, com preço de USD 499, combinam o Qualcomm aptX Lossless para streams de 24 bits/96 kHz, atraindo audiófilos dispostos a pagar quatro vezes os preços do mercado de massa. À medida que os modelos abaixo de USD 50 buscam paridade em bateria e cancelamento de ruído, as ofertas acima de USD 200 se diferenciam por meio de som espacial e recursos de saúde auditiva, corroendo as taxas de adesão dos fabricantes de telefones e transferindo a receita de áudio para especialistas.

Aumento da Penetração de Smartphones

A adoção de smartphones atingiu 95% nos Emirados Árabes Unidos e 87% na Arábia Saudita até 2025, mas as taxas de adesão de acessórios ficam 40% atrás da América do Norte, sublinhando a demanda reprimida à medida que a logística do comércio eletrônico avança além das principais cidades. A Índia abriga 750 milhões de dispositivos, mas gasta apenas USD 12 em acessórios por telefone, refletindo a sensibilidade ao preço e a dominância do varejo informal. Os compradores da África Subsaariana enfatizam power banks e carregadores solares para compensar a instabilidade da rede elétrica, priorizando a capacidade em detrimento da marca. Os telefones de médio porte com preço entre USD 200-400 dominam os mercados emergentes e requerem proteção para preservar o valor de revenda, prolongando a cauda de receita de acessórios ao longo de múltiplos proprietários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de acessórios para celular falsificados | -1.7% | Global, aguda na Ásia-Pacífico e em marketplaces online | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de resíduos eletrônicos elevando os custos de conformidade | -1.3% | Europa, expandindo para a América do Norte e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Saturação nos ciclos de substituição de acessórios | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Restrições de fornecimento em células de bateria avançadas para power banks de alta capacidade | -0.8% | Global, com gargalos na China e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Acessórios para Celular Falsificados

A Alfândega e Proteção de Fronteiras dos EUA apreendeu USD 20,7 milhões em acessórios falsificados no primeiro trimestre de 2025, dos quais 62% imitavam cabos e fones de ouvido da Apple. O EUIPO estima EUR 1,3 bilhão (USD 1,47 bilhão) em vendas perdidas nos estados membros em 2024. O Registro de Marcas da Amazon reduziu as taxas de reclamação em 25%, mas transferiu o ônus anual de policiamento de USD 50.000-200.000 para as marcas. Os falsificados ancoram as expectativas de preço dos consumidores 60-70% abaixo dos itens genuínos, enquanto as empresas legítimas desviam 8-12% da receita para ferramentas de autenticação, empurrando-as em direção a canais próprios na web, onde agora capturam 35-40% das vendas.

Regulamentações Mais Rígidas de Resíduos Eletrônicos Elevando os Custos de Conformidade

A taxa de responsabilidade estendida do produtor da União Europeia de EUR 0,10-0,50 (USD 0,11-0,57) por unidade mais as taxas de coleta de EUR 0,08-0,15 desencadearam um aumento nos custos de conformidade para os pequenos players. O índice de reparabilidade da França, promulgado em janeiro de 2025, aplica multas de até EUR 15.000 em acessórios sem dados claros de desmontagem. A ISWA calcula USD 0,5-2 milhões em investimento inicial para sistemas de rastreamento e devolução, cimentando uma barreira que favorece as marcas verticalmente integradas. À medida que os designs se padronizam para a reciclabilidade, a diferenciação estética se deteriora e as pressões de comoditização aumentam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto - Carregadores Sem Fio Ganham Impulso

As capas protetoras controlavam 26,11% da participação do mercado de acessórios para celular em 2025, confirmando seu papel como o primeiro complemento após a compra de um aparelho. Os carregadores sem fio, no entanto, estão projetados para registrar um CAGR de 6,96%, ligeiramente abaixo da linha de base do tamanho do mercado de acessórios para celular, impulsionados pelo Perfil de Potência Magnética do Qi2 que eleva a potência de 15 W para 25 W e garante o alinhamento da bobina, reduzindo a perda de energia em 30%. Os fones de ouvido e earbuds formam a próxima maior fatia, impulsionados por recursos TWS antes encontrados apenas em modelos premium.

Os power banks lutam com o fornecimento de células à medida que os fabricantes de baterias priorizam os veículos elétricos, limitando a inovação de alta capacidade, enquanto os protetores de tela e suportes para carro estabilizam em território de baixo crescimento. As pulseiras de smartwatch emergem como um novo pool de valor porque os wearables se renovam com mais frequência do que os telefones, permitindo que as marcas cobrem margens brutas de 40-60%. A dinâmica da categoria se bifurca assim em bens de proteção e carregamento comoditizados onde a escala vence, versus SKUs ancorados em ecossistema, como os carregadores MagSafe, que sustentam preços premium apesar das lacunas técnicas limitadas.

Por Canal de Distribuição - Varejo Online Amplia Liderança

As lojas online capturaram 54,22% da receita de 2025 e estão previstas para um CAGR de 7,67% à medida que as marcas buscam dados e margem ao contornar custos de aluguel e pessoal de lojas. A Amazon continua sendo o principal local de descoberta, mesmo onde a compra final ocorre em outro lugar, pressionando os vendedores a aceitar comissões de 15-20%. Os pontos de venda físicos, com 45,78% de participação, lutam contra a queda no fluxo de clientes e o aumento dos aluguéis que reduzem a produtividade abaixo de USD 400 por metro quadrado.

As lojas de operadoras perdem relevância porque os subsídios de dispositivos diminuíram e os consumidores desvinculam as compras de acessórios. As lojas próprias das marcas combinam o charme de showroom com a adesão premium, gerando 35-40% do lucro bruto com acessórios, embora forneçam apenas um quinto das vendas. Nos mercados emergentes, os canais de atacado ainda importam, mas veem as margens comprimidas à medida que as marcas fazem parcerias diretamente com plataformas como Flipkart e Noon. A Lei de Serviços Digitais da UE aumentou os custos de responsabilidade das plataformas em 12-15%, mas aumentou a confiança dos compradores online, acelerando a polarização do canal entre as vendas premium em sites próprios e os marketplaces orientados ao valor.

Por Faixa de Preço - Segmento Premium Desafia a Comoditização

A faixa média de USD 21-50 detinha 45,10% de participação em 2025, mas o segmento premium acima de USD 51 registrará um CAGR de 6,87%, abaixo da linha de base de 7,8% do mercado de acessórios para celular. O LUX Grip da Leica a USD 329 e a capa Ophidia da Gucci a EUR 290-350 (USD 328-396) ilustram como a co-marca de luxo monetiza os ecossistemas de dispositivos para usuários abastados. Os segmentos de baixo preço (≤ USD 20) e premium (≥ USD 51) juntos respondem por 54,90% de participação, com o segmento abaixo de USD 20 registrando apenas 8,90% de crescimento à medida que os falsificados limitam os preços e comprimem a inovação.

Os fones de ouvido Bowers & Wilkins Pi8 com preço de USD 499 exemplificam a premiumização no áudio, combinando codecs sem perdas e algoritmos espaciais para justificar prêmios quádruplos.[2]Bowers & Wilkins. "Especificações do Produto Pi8 True Wireless Earbuds." 2025. A legibilidade técnica em velocidade de carregamento, taxa de bits do codec e conteúdo reciclado sustenta preços elevados, enquanto as capas protetoras dependem mais do prestígio da marca. Os fabricantes de acessórios enfrentam assim uma bifurcação estratégica: competir em eficiência de volume abaixo de USD 20 ou investir em recursos de ecossistema que sustentam preços premium.

Por Compatibilidade - Designs Universais Ampliam Alcance

Os acessórios universais detinham 60,12% de participação em 2025 e avançarão a um CAGR de 7,45% até 2031 após a regra USB-C eliminar a exclusividade do Lightning na Europa. Os itens exclusivos para Android atendem a 72% dos usuários de telefone, mas representam apenas 18% do valor de mercado devido à fragmentação em mais de 1.200 modelos de aparelhos, limitando as economias de escala.

Os acessórios específicos para iOS retêm 21,88% de participação porque a base instalada de 340 milhões do MagSafe ancora SKUs de carregamento, suporte e carteira, embora a atualização magnética do Qi2 ofereça aos fabricantes Android um caminho isento de royalties para a paridade. Ao longo do período de perspectiva, os designs universais dominarão as linhas comoditizadas, como cabos, mas os carregadores rápidos proprietários e as pulseiras de smartwatch ainda recompensarão o controle de plataforma com prêmios de preço.

Análise Geográfica

A Ásia-Pacífico contribuiu com 39,75% do valor de 2025, ancorada pela rede de fábricas de Shenzhen e pelos incentivos vinculados à produção de INR 17.000 crore (USD 2,04 bilhões) da Índia que localizam a produção de componentes. A participação de 28% da América do Norte enfrenta ciclos de aparelhos cada vez mais longos e saturação de categoria, mas as grandes marcas se beneficiam das exigências regulatórias que os concorrentes menores não conseguem atender. A fatia de aproximadamente 22% da Europa é remodelada pelas regras USB-C e de resíduos eletrônicos que adicionam USD 0,11-0,57 por unidade em taxas, favorecendo empresas com reciclagem interna.

O Oriente Médio, embora de dígito único em tamanho, está no caminho para um CAGR de 7,77% à medida que a penetração de smartphones de 95% colide com os gastos de USD 500 bilhões em infraestrutura digital sob a Visão Saudita 2030.[3]Visão Saudita 2030. "Programas de Investimento em Infraestrutura Digital." 2025. A América do Sul cresce em dígitos médios, prejudicada por tarifas de importação de até 60%, desencadeando a montagem local para aproveitar as reduções tarifárias do Mercosul. A África se concentra em produtos de continuidade de energia, como bancos de energia solar, porque a confiabilidade da rede elétrica supera a marca.

Em todas as regiões, os mercados maduros monetizam por meio de equipamentos premium de ecossistema, enquanto as economias emergentes favorecem os básicos abaixo de USD 20, criando uma perspectiva de duas velocidades. A Ásia-Pacífico permanecerá o hub de volume, enquanto o Oriente Médio e o Sudeste Asiático capturam crescimento desproporcional à medida que o atendimento do comércio eletrônico penetra nas cidades secundárias.

Cenário Competitivo

Os 10 principais fornecedores controlavam cerca de 42% do valor global em 2025. Apple, Samsung e Xiaomi defendem as margens do ecossistema incorporando padrões proprietários como MagSafe ou HyperCharge. Somente a Apple registrou aproximadamente USD 4,8 bilhões em receita anual de acessórios MagSafe com prêmios de 40-60% sobre os substitutos universais. A incorporação do design magnético da Apple no Qi2 oferece às marcas Android um caminho gratuito para a paridade, corroendo essa vantagem ao longo do tempo.

Especialistas como Anker e Belkin aproveitam o GaN para enviar carregadores USB-C de 240 W 30% menores do que os inseridos pelos fabricantes de aparelhos, conquistando compradores premium por meio de velocidade e portabilidade em vez de bloqueio. Insurgentes de marketplace como Ugreen e Baseus crescem 25-30% ao ano explorando a visibilidade algorítmica e a rápida velocidade de avaliações na Amazon, sinalizando que a excelência operacional pode superar o legado em SKUs indiferenciados.

As oportunidades de espaço em branco residem em fones de ouvido para saúde auditiva, capas com alto conteúdo reciclado e sistemas modulares que sobrevivem aos ciclos dos telefones. Os custos de conformidade decorrentes das leis de resíduos eletrônicos e do policiamento de falsificados transferem a vantagem para empresas verticalmente integradas com logística profunda, empurrando os concorrentes menores em direção à aquisição ou especialização em nichos.

Líderes do Setor de Acessórios para Celular

Apple Inc.

Samsung Electronics Co., Ltd.

Sony Corporation

Belkin International, Inc.

Anker Innovations Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Consórcio de Energia Sem Fio emitiu o Qi2 v2.2.1, elevando o carregamento sem fio magnético de 15 W para 25 W e estreando o Alinhamento Ativo para aplicações de bobina em movimento.

- Junho de 2025: A Anker comprometeu USD 120 milhões para uma fábrica de carregadores GaN no Vietnã com meta de produção anual de 15 milhões de unidades até o segundo trimestre de 2026, reduzindo os custos logísticos em 18% em relação à China.

- Março de 2025: A Samsung apresentou o Galaxy Buds3 Pro a USD 249 com Bluetooth 5.4 LE Audio e cancelamento de ruído adaptativo de 35 dB para competir com o AirPods Pro.

- Dezembro de 2024: A União Europeia aplicou a diretiva de carregamento universal USB-C, projetada para reduzir 11.000 toneladas métricas de resíduos eletrônicos anualmente até 2030.

Escopo do Relatório Global do Mercado de Acessórios para Celular

Os acessórios para celular incluem qualquer hardware que não seja parte integrante do funcionamento de um smartphone móvel conforme projetado pelo fabricante e que adicione utilidade ao telefone celular.

O Relatório do Mercado de Acessórios para Celular é Segmentado por Tipo de Produto (Fones de Ouvido/Earbuds, Carregadores, Power Banks, Capas, Protetores de Tela, Outros), Canal de Distribuição (Online, Offline, Operadora, Lojas de Marca, Atacado), Faixa de Preço (Baixo, Médio, Premium), Compatibilidade (Android, iOS, Universal) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Valor (USD).

| Fones de Ouvido / Earbuds |

| Carregadores |

| Power Banks |

| Capas Protetoras |

| Protetores de Tela |

| Suportes para Carro |

| Bastões de Selfie e Gimbals |

| Pulseiras e Correias de Smartwatch |

| Outros Tipos de Produto |

| Varejo Online |

| Varejo Offline |

| Lojas de Operadoras |

| Lojas Exclusivas de Marca |

| Atacado e Distribuidores |

| Baixo (Maior ou igual a USD 20) |

| Médio (USD 21-50) |

| Premium (Menor ou igual a USD 51) |

| Acessórios Específicos para Android |

| Acessórios Específicos para iOS |

| Acessórios Universais / Multiplataforma |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tipo de Produto | Fones de Ouvido / Earbuds | |

| Carregadores | ||

| Power Banks | ||

| Capas Protetoras | ||

| Protetores de Tela | ||

| Suportes para Carro | ||

| Bastões de Selfie e Gimbals | ||

| Pulseiras e Correias de Smartwatch | ||

| Outros Tipos de Produto | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Lojas de Operadoras | ||

| Lojas Exclusivas de Marca | ||

| Atacado e Distribuidores | ||

| Por Faixa de Preço | Baixo (Maior ou igual a USD 20) | |

| Médio (USD 21-50) | ||

| Premium (Menor ou igual a USD 51) | ||

| Por Compatibilidade | Acessórios Específicos para Android | |

| Acessórios Específicos para iOS | ||

| Acessórios Universais / Multiplataforma | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de acessórios para celular em 2031?

O tamanho do mercado de acessórios para celular tem previsão de atingir USD 164,78 bilhões até 2031.

Qual tipo de produto registrará o crescimento mais rápido até 2031?

Espera-se que os carregadores sem fio se expandam a um CAGR de 6,96%, o mais rápido entre as principais categorias.

Por que os acessórios universais estão ganhando terreno apesar dos ecossistemas de plataforma?

O mandato USB-C da Europa e os padrões magnéticos Qi2 eliminam os conectores proprietários, permitindo que as marcas projetem um único SKU para telefones iOS e Android.

Como as regulamentações de resíduos eletrônicos estão influenciando a dinâmica competitiva?

As taxas de responsabilidade estendida do produtor e as regras de reparabilidade aumentam os custos por unidade, favorecendo os grandes players com reciclagem interna e comprimindo as marcas menores.

Qual região entregará o maior CAGR ao longo de 2026-2031?

A Ásia-Pacífico está projetada para alcançar o maior CAGR ao longo de 2026-2031, apoiada pela escala de fabricação, rápida adoção do comércio eletrônico e uma grande base instalada de smartphones.

Quais movimentos estratégicos os líderes estão adotando para defender as margens contra os falsificados?

As marcas estão transferindo 35-40% das vendas online para sites próprios, incorporando chips de autenticação e investindo em inovações compatíveis com GaN e MagSafe que os falsificadores têm dificuldade em replicar.

Página atualizada pela última vez em: