Tamanho e Participação do Mercado de Caminhões Pesados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

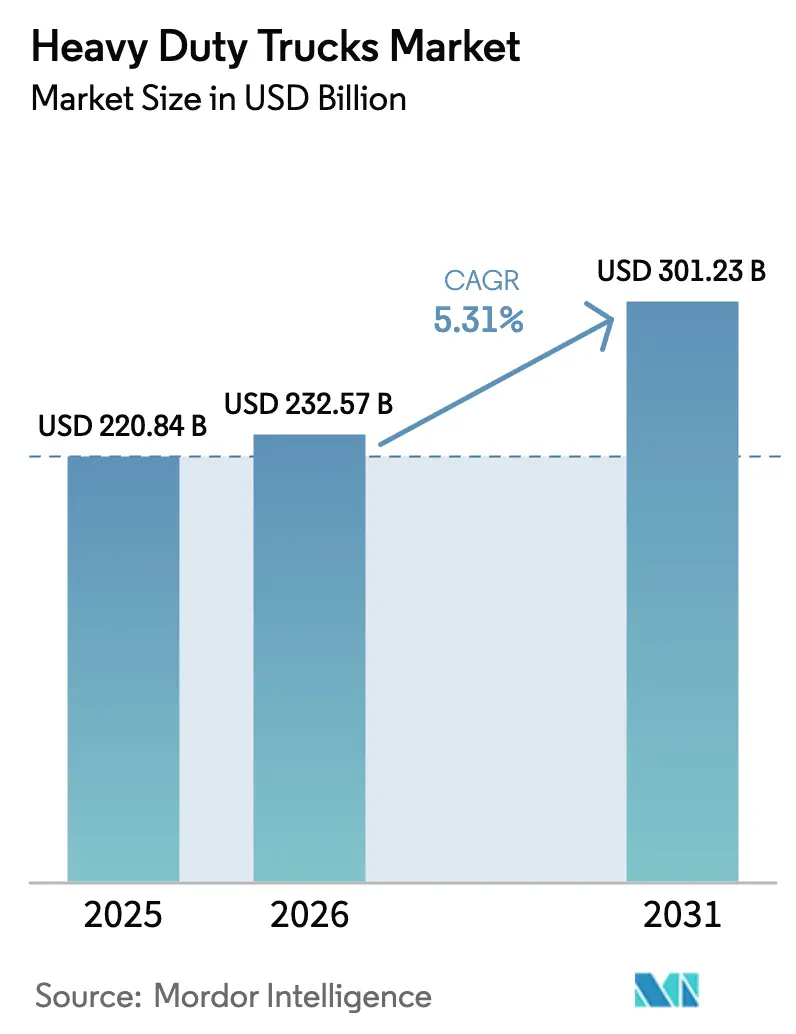

| Tamanho do Mercado (2026) | 232.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 301.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Pesados por Mordor Intelligence

O tamanho do mercado de caminhões pesados deve crescer de USD 220,84 bilhões em 2025 para USD 232,57 bilhões em 2026 e está previsto para atingir USD 301,23 bilhões até 2031 a um CAGR de 5,31% no período de 2026–2031. Os robustos volumes de carga do comércio eletrônico, a renovação acelerada de frotas sob regras de emissões mais rígidas e as primeiras implantações comerciais de tratores elétricos a bateria e de célula de combustível de hidrogênio estão remodelando a dinâmica competitiva. Os motores diesel continuaram a dominar as entregas em 2025, mas os limites regulatórios estão impulsionando a paridade do custo total de propriedade para modelos de emissão zero antes do que muitos operadores esperavam. As variantes elétricas a bateria, beneficiando-se da queda nos preços dos pacotes e do carregamento noturno em depósitos, estão registrando a taxa de adoção mais rápida no transporte urbano e regional. Os OEMs estão reagindo expandindo a integração vertical em baterias e software, enquanto os gestores de frotas experimentam o arrendamento para reduzir os riscos de valores residuais.

Principais Conclusões do Relatório

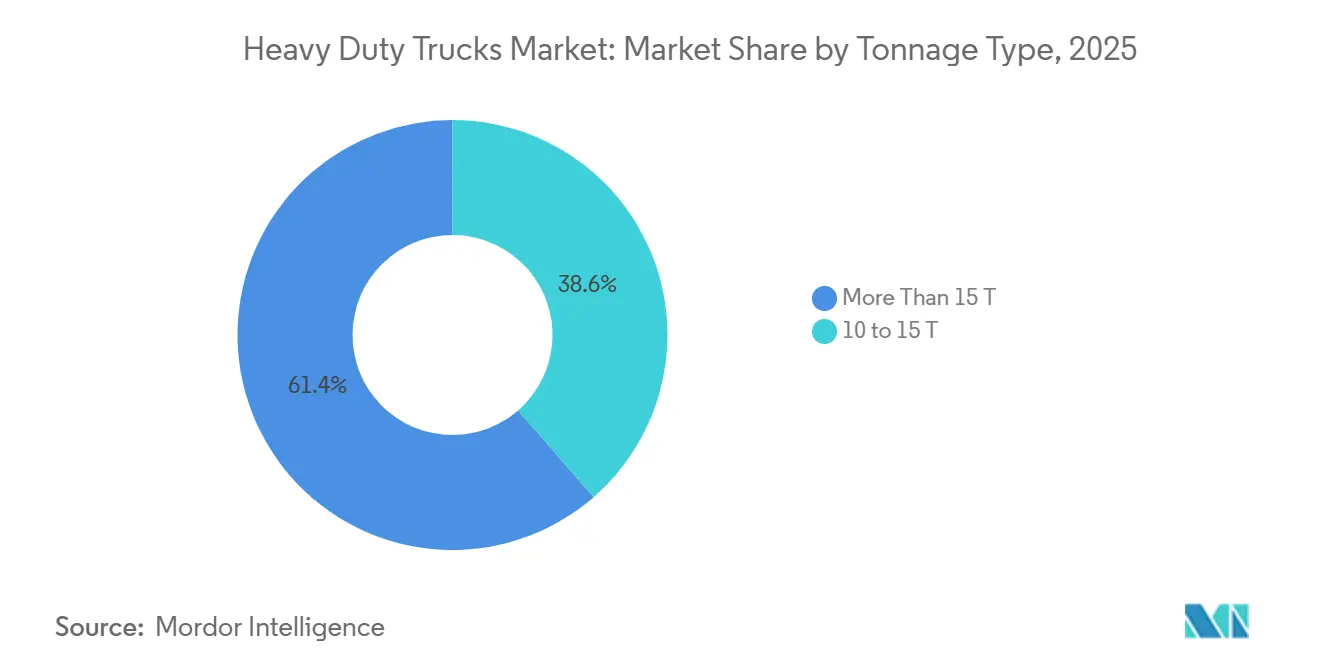

Por tipo de tonelagem, o segmento acima de 15 T detinha 61,40% de participação em 2025, enquanto a faixa de 10–15 T está projetada para expandir mais rapidamente a um CAGR de 9,50% até 2031.

Por classe, os veículos Classe 8 lideraram com uma participação de 70,80% em 2025; os modelos Classe 7 apresentam a maior perspectiva de crescimento a um CAGR de 8,30% para 2026–2031.

Por tipo de propulsão, o diesel dominou com uma participação de 83,90% em 2025, enquanto os caminhões elétricos a bateria estão definidos para crescer a um CAGR de 38,50%, o mais acentuado no período de previsão.

Por aplicação, o transporte de carga e logística comandou uma participação de 55,70% em 2025 e também foi o caso de uso de crescimento mais rápido, avançando a um CAGR de 11,69% até 2031.

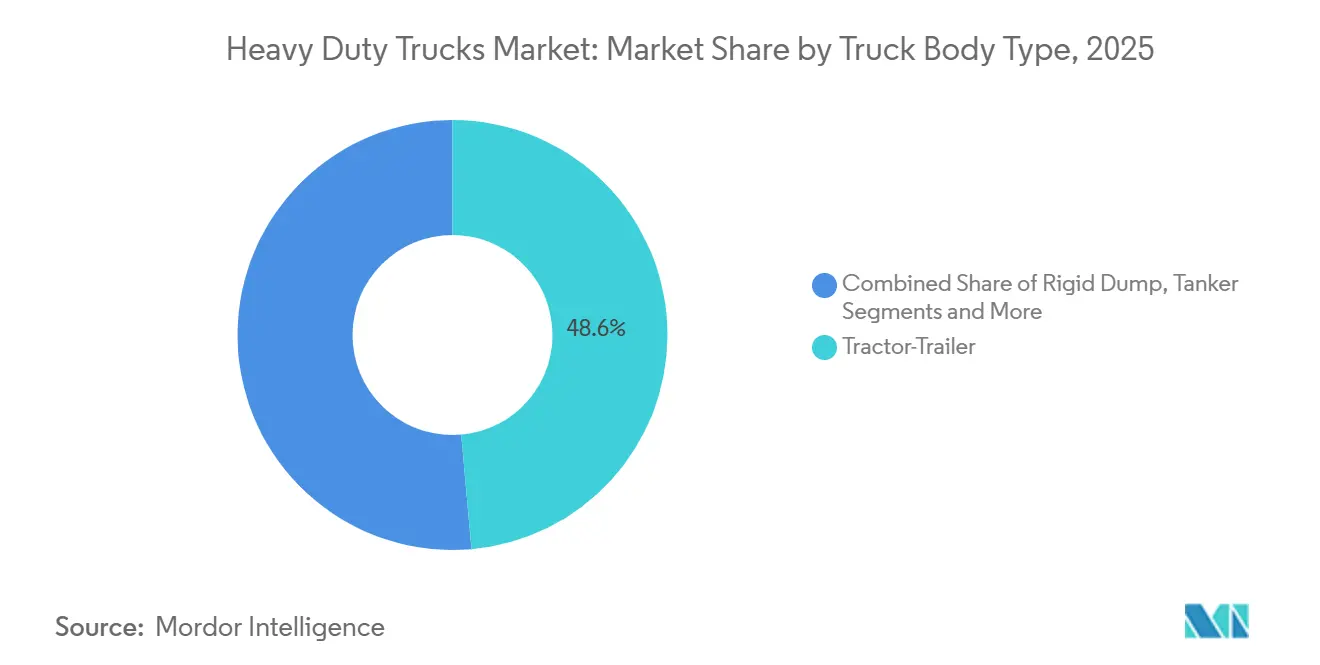

Por tipo de carroceria, os tratores-reboques representaram 48,60% da receita de 2025 e devem registrar um CAGR de 10,90%, o mais rápido entre as configurações de carroceria.

Por canal de vendas, as transações OEM/primeira compra representaram 74,10% de participação em 2025 e estão projetadas para registrar um CAGR de 12,10%, o mais alto entre as opções de canal.

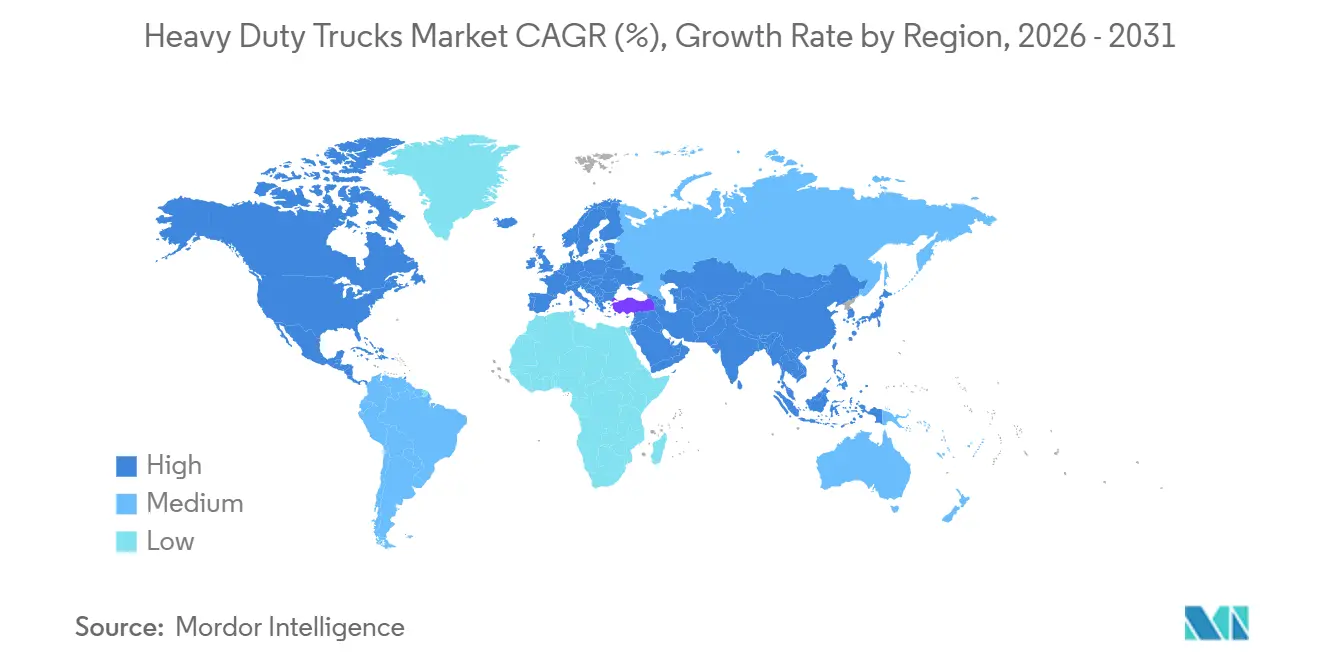

Por região, a Ásia-Pacífico capturou 47,21% da receita global em 2025 e está prevista para crescer a um CAGR de 9,30%, liderando todas as taxas de crescimento regionais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Caminhões Pesados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Comércio Eletrônico | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Mandatos Globais Rígidos de Emissões | +0.9% | Global, liderado pela UE e Califórnia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pacotes de Estímulo à Infraestrutura | +0.7% | América do Norte e UE principalmente, com repercussão em mercados emergentes | Médio prazo (2–4 anos) |

| Programas Piloto de Corredores de Hidrogênio | +0.4% | Núcleo da Ásia-Pacífico, adoção inicial no Japão e na Índia | Longo prazo (≥ 4 anos) |

| Otimização do Custo Total de Propriedade via Atualização Remota para Gestores de Frotas | +0.3% | Global, adoção mais rápida em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Compromissos de Eletrificação do Setor de Mineração | +0.2% | América do Sul e Austrália, expansão para a África | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Volumes de Carga do Comércio Eletrônico

A expansão da carga do comércio eletrônico impulsiona a demanda por caminhões pesados por meio da otimização da entrega na última milha e da densificação das redes de distribuição regional. O aumento do varejo online cria demanda por caminhões elétricos de médio porte em ambientes urbanos, onde os mandatos de emissão zero restringem cada vez mais as operações a diesel[1]"Advanced Clean Fleets", California Air Resources Board, ww2.arb.ca.gov.. As remessas de encomendas e de carga fracionada estão remodelando a composição das frotas à medida que a penetração do varejo online se aprofunda. A Associação Americana de Transportes Rodoviários projeta que a tonelagem de carga dos EUA aumentará de 11,27 bilhões de toneladas em 2024 para 13,99 bilhões de toneladas até 2035, exercendo pressão sustentada sobre os ativos de transporte regional. As zonas de emissão zero na Califórnia, em Nova York e em várias cidades europeias empurram os operadores em direção a tratores Classe 7 e Classe 8 mais leves, ciclos de trabalho que se alinham com a autonomia atual das baterias de 200 a 300 quilômetros. O compromisso da Amazon de disponibilizar 100.000 veículos de entrega elétricos até 2030 ilustra a disposição dos primeiros adotantes de absorver prêmios de capital para conformidade e posicionamento de marca. Os operadores também se beneficiam de tarifas de frete premium em cargas sensíveis ao tempo, compensando parcialmente os preços mais altos dos veículos. A mudança para bens de maior valor incentiva ainda mais investimentos em telemática e manutenção preditiva que maximizam o tempo de atividade.

Mandatos Globais Rígidos de Emissões Impulsionando a Renovação de Frotas

Os marcos regulatórios nos principais mercados criam pressão sem precedentes para a eletrificação das frotas, com os padrões Fase 3 da EPA exigindo que 50% dos veículos vocacionais sejam de emissão zero até 2032[2]"Final Rule: Greenhouse Gas Emissions Standards for Heavy-Duty Vehicles – Phase 3", U.S. Environmental Protection Agency (EPA), epa.gov.. Os reguladores estão comprimindo os ciclos de substituição ao apertar os limites de NOx e CO₂. O Plano de Caminhões Limpos da EPA dos EUA estipula que os modelos de emissão zero devem atingir 40% das vendas de novos tratores Classe 8 até o ano-modelo 2032, com etapas intermediárias a partir de 2027. Os padrões Euro VII que entram em vigor em 2027 impõem testes em condições reais e diagnósticos a bordo que adicionam 10 a 15% aos custos dos motores diesel, reduzindo a diferença de preço com as alternativas elétricas a bateria. As frotas que atrasam a eletrificação correm o risco de ativos encalhados à medida que os valores de revenda de diesels mais antigos caem em zonas restritas, uma tendência amplificada pela regra de Caminhões Limpos Avançados da Califórnia. A rápida adoção de veículos pesados de emissão zero pela China, com mais de 80% das vendas globais de caminhões elétricos, demonstra como a política pode acelerar a transformação do mercado[3]"Trends in heavy-duty electric vehicles", International Energy Agency, iea.org..

Pacotes de Estímulo à Infraestrutura

Os gastos governamentais estão expandindo os corredores de carregamento e abastecimento. A Lei de Investimento em Infraestrutura e Empregos dos EUA aloca USD 7,5 bilhões para carregamento de veículos elétricos em todo o país, apoiando sistemas de megawatt adequados para caminhões de longa distância. Os fundos de atualização da Rede Transeuropeia de Transportes financiam estações transfronteiriças ao longo dos principais eixos de carga, enquanto os projetos da Iniciativa Cinturão e Rota da China incluem depósitos de troca de baterias para parques logísticos. Esses programas encurtam os períodos de retorno da ansiedade de autonomia, reforçando assim os mandatos de renovação de frotas. Os fornecedores de hardware de carregamento e serviços de rede elétrica se beneficiam de pipelines de projetos previsíveis que permitem economias de escala.

Programas Piloto de Corredores de Hidrogênio na Ásia-Pacífico

A Rodovia de Hidrogênio de Fukushima, no Japão, conecta Tóquio ao nordeste com 12 postos de abastecimento, permitindo que os veículos de célula de combustível da Toyota e da Hino percorram 600 quilômetros sem comprometer a autonomia. A Coreia do Sul reservou KRW 500 bilhões para implantar 50 postos de hidrogênio até 2027, com meta de 10.000 caminhões de célula de combustível em operação. A Rodovia de Hidrogênio de Queensland, na Austrália, visa descarbonizar o transporte de mineração por meio de projetos apoiados pelo Fortescue Metals Group. Esses pilotos validam portadores de energia de alta densidade para operações sensíveis à carga útil ou de múltiplos turnos, embora os custos do hidrogênio verde de USD 5 a 7 por quilograma permaneçam uma barreira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Caminhões Pesados de Emissão Zero | -1.1% | Global, mais agudo em mercados emergentes sensíveis ao preço | Médio prazo (2–4 anos) |

| Ambiente Volátil de Preços do Diesel Impactando os Ciclos de Compra | -0.6% | Global, com variações regionais na tributação de combustíveis | Curto prazo (≤ 2 anos) |

| Escassez de Semicondutores Atrasando a Produção de Sistemas Avançados de Assistência ao Condutor e Veículos Elétricos | -0.4% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regras Mais Rígidas de Peso por Eixo da UE Limitando a Economia de Carga Útil | -0.3% | Europa principalmente, com repercussão em mercados de exportação | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Caminhões Pesados de Emissão Zero

Os tratores Classe 8 elétricos a bateria ainda custam de duas a três vezes mais do que os equivalentes a diesel, com preços de tabela em 2025 de USD 350.000 a 400.000 em comparação com USD 150.000 a 180.000 para unidades convencionais. Subsídios como os vouchers do Programa de Incentivo a Veículos de Alta Ocupação da Califórnia, que podem chegar a USD 240.000 por caminhão, amenizam, mas não eliminam o prêmio. Em economias sensíveis ao preço, as restrições de fluxo de caixa impedem que frotas menores absorvam até mesmo os diferenciais subsidiados. Os financiadores também exigem spreads de juros mais altos para compensar os valores residuais incertos e a degradação da bateria após o sétimo ano.

Ambiente Volátil de Preços do Diesel Impactando os Ciclos de Compra

As oscilações acentuadas nos preços dos combustíveis complicam os cálculos de retorno para caminhões elétricos. Quando as cotações à vista do diesel caem abaixo de USD 3 por galão, os gestores de frotas podem adiar a substituição ou migrar para opções de gás natural com menor custo de capital. Por outro lado, picos de preços acima de USD 4,50 aceleram os pedidos, mas também inflacionam os custos operacionais das unidades a diesel aguardando entrega, comprimindo as margens e limitando a flexibilidade do balanço patrimonial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tonelagem: Segmentos Mais Pesados Impulsionam a Eletrificação

O tamanho do mercado de caminhões pesados para veículos acima de 15 toneladas manteve-se dominante com uma participação de receita de 61,40% em 2025, refletindo o papel ainda crítico da logística de longa distância e de construção. O segmento continua a crescer, apoiado pelos gastos com infraestrutura, mas moderado pelas maiores penalidades de massa das baterias. Por outro lado, a faixa de 10 a 15 toneladas avança a um CAGR de 9,50%; as cidades que concedem privilégios de entrega a pesos brutos de veículos mais leves fomentam esse desempenho superior. A proposta europeia de tolerância de 1 tonelada para veículos rígidos elétricos a bateria visa preservar a paridade de carga útil e está catalisando adições ao portfólio dos OEMs.

Os operadores relatam que a classe de peso médio "ideal" equilibra autonomia, carga útil e custo do chassi. O eActros 300 da Daimler alcançou uma autonomia real de 220 quilômetros em pilotos na Suíça, cobrindo um turno duplo completo com carregamento noturno. Os preços das baterias se aproximando de USD 110 por quilowatt-hora em 2026 estão tornando a eletrificação de médio porte financeiramente atraente dentro de janelas de retorno de três anos. Os sinais de política na Califórnia e em Paris que proíbem diesels acima de 12 toneladas dentro dos limites da cidade após 2030 ancoram ainda mais a demanda. Como resultado, o segmento de 10 a 15 toneladas está definido para elevar sua participação no mercado de caminhões pesados para aproximadamente 30% até 2031.

Por Classe: Dominância da Classe 8 Enfrenta Desafio de Médio Porte

A Classe 8 manteve uma presença dominante de 70,8% em 2025, impulsionada pelo transporte interestadual e pela construção pesada. Com um CAGR previsto de 8,30%, a Classe 7 ganha com ciclos de trabalho de 150 a 200 milhas que correspondem às autonomias atuais das baterias sem carregamento durante o percurso. O Conselho de Recursos do Ar da Califórnia exige 40% de vendas de emissão zero para tratores Classe 7 até 2032, acelerando os roteiros dos OEMs.

O MD Electric da Mack oferece um pacote de 150 quilowatt-hora e autonomia de 140 milhas, obtendo sucesso em frotas de bebidas e serviços de alimentação, onde rotas previsíveis permitem carregamento programado. A eletrificação da Classe 8 permanece experimental, mas promissora; os carregadores de megawatt sendo implantados na I-5 dos EUA e nas Autobahns alemãs permitem rotatividades de 45 minutos. A participação de mercado de caminhões pesados da Classe 8 está projetada para cair abaixo de 68% até 2031, à medida que a adoção de médio porte acelera.

Por Tipo de Propulsão: Dominância do Diesel Encontra Disrupção Elétrica

O diesel reteve uma participação de 83,90% em 2025; no entanto, sua parcela está prevista para cair para 66 a 68% até 2031. Os veículos elétricos a bateria estão escalando a um CAGR de 38,50%, impulsionados pela queda nos custos dos pacotes e pelas regulamentações de emissões. O FH Electric da Volvo, com uma bateria de 540 quilowatt-hora, entrou em produção em série em 2024, apoiando rotas de 600 quilômetros para clientes que visam conformidade em 2027.

Os caminhões de célula de combustível são adequados para aplicações onde a carga útil ou os ciclos de trabalho excedem a capacidade das baterias. Combustíveis alternativos, como gás natural renovável e biodiesel, demonstram crescimento saudável, oferecendo reduções imediatas de CO₂ onde a infraestrutura elétrica está atrasada. A longevidade do diesel na mineração e nos corredores africanos de longa distância indica um cenário de múltiplas propulsões ao longo da próxima década.

Por Aplicação: Logística de Carga Lidera a Transformação

A logística de carga representou 55,70% da demanda geral em 2025 e está crescendo a um CAGR de 11,69%. Os níveis de serviço do comércio eletrônico exigem entrega com prazo definido, justificando maior investimento de capital em caminhões conectados e de emissão zero. O caminhão de transporte de hidrogênio da Anglo American em Mogalakwena validou cargas úteis de 290 toneladas, sinalizando o caminho da mineração para a descarbonização. Construção e mineração seguem com 28% de participação, mas adotam em ritmo mais lento devido aos desafios de carregamento em locais remotos.

As frotas municipais, com 12%, estão migrando para veículos de coleta de resíduos e utilitários elétricos a bateria para os compromissos climáticos das cidades. O caminhão de coleta de resíduos FE Electric da Volvo agora atende às rotas de resíduos de Estocolmo com zero emissões no escapamento. Aplicações especializadas, como a logística refrigerada, estão experimentando módulos híbridos diesel-elétrico, ressaltando que uma propulsão ainda não serve para todos.

Por Tipo de Carroceria: Tratores-Reboques Mantêm a Liderança

Os tratores-reboques dominaram com uma participação de 48,60% e um CAGR de 10,90% até 2031. Suas altas taxas de utilização apoiam o investimento em carregamento de megawatt e chassi preparado para autonomia. O Kenworth T680E da PACCAR oferece 250 milhas de autonomia, permitindo circuitos de transporte entre porto e armazém na Costa Oeste dos EUA. Os caminhões basculantes rígidos permanecem relevantes na mineração, mas ficam para trás na eletrificação devido à severidade do ciclo de trabalho.

Os tanques com 14% de participação são adotantes iniciais para a distribuição urbana de combustível, aproveitando o carregamento noturno em depósitos. Plataformas, frigoríficos e outras carrocerias especializadas exploram pacotes modulares que podem ser trocados em menos de 10 minutos. Até 2031, os tratores-reboques ainda comandarão a maior fatia do mercado de caminhões pesados, mas a eletrificação rígida na mineração poderá fechar a lacuna se surgirem químicas de bateria neutras em termos de carga útil.

Por Canal de Vendas: Dominância do OEM Reflete as Preferências das Frotas

As vendas diretas do OEM absorveram 74,10% dos volumes de unidades em 2025, refletindo a confiança das frotas nas garantias de fábrica para sistemas eletrificados complexos; este canal está projetado para registrar um CAGR de 12,10%, o mais alto entre as opções de canal. Os canais de arrendamento e aluguel permitem que os operadores evitem prêmios iniciais e protejam o risco tecnológico. O pacote de arrendamento elétrico a bateria da Ryder em 2025 inclui recompra garantida e financiamento de carregadores em depósito, suavizando o fluxo de caixa.

As reformas no mercado de reposição estão ganhando força, impulsionadas pelas frotas da Califórnia que convertem caminhões mais antigos para sistemas de tração elétrica a bateria para manter o acesso às zonas de emissão zero. A Lightning eMotors já modificou mais de 500 unidades Classe 6 a 7 desde 2024. À medida que os custos das baterias caem, as vendas diretas manterão a participação majoritária, mas o arrendamento está posicionado para expandir mais rapidamente à medida que os credores se tornam mais confortáveis em subscrever os valores residuais.

Análise Geográfica

A Ásia-Pacífico liderou com uma participação de receita de 47,21% em 2025 e está projetada para crescer a um CAGR de 9,30% até 2031, impulsionada pela escala de fabricação da China e pelos corredores regionais de hidrogênio. A Sinotruk, a FAW e a Dongfeng capturaram mais de 60% dos volumes regionais, pois o padrão Nacional VI e os incentivos municipais em Pequim e Xangai aceleraram a eletrificação urbana. A Tata Motors da Índia lançou o Prima EV em 2024, atendendo ao transporte de carga metropolitano e a clientes selecionados de mineração, enquanto os subsídios estaduais em Delhi e Maharashtra visam 8.000 caminhões de emissão zero até 2028. A Rodovia de Hidrogênio de Fukushima, no Japão, sustenta os pilotos de célula de combustível, e o Fortescue Metals Group, da Austrália, investe no transporte de hidrogênio para reduzir as emissões de Escopo 1.

A América do Norte deteve uma participação de 28%, animada pelo Plano de Caminhões Limpos da EPA dos EUA e pelas concessões federais de carregamento. A regra de Caminhões Limpos Avançados da Califórnia e os incentivos que chegam a USD 240.000 por veículo sustentam o maior pipeline de frotas de emissão zero do país. Os reembolsos de até CAD 200.000 do Canadá impulsionam a adoção ao longo do corredor Windsor-Quebec, enquanto as transportadoras transfronteiriças do México eletrificam para manter o acesso à Califórnia. A Europa contribuiu com 18% em 2025, com os padrões Euro VII e os carregadores de megawatt nas Autobahns alemãs catalisando a adoção. O Reino Unido exige 10% de vendas de caminhões de emissão zero até 2030, escalando para 100% até 2040. A França e a Itália apoiam o GNL como combustível de transição, enquanto a Escandinávia impulsiona soluções elétricas a bateria em todas as classes.

O Oriente Médio e a África responderam coletivamente por 7%, com Dubai e Riade pilotando veículos elétricos a bateria chineses para entregas urbanas. As temperaturas extremas exigem gerenciamento térmico avançado, retardando uma adoção mais ampla. Os cinturões de mineração da América Latina no Chile e no Peru representam demanda inicial de célula de combustível de hidrogênio, mas o crescimento mais amplo do mercado é limitado pelos custos de financiamento e pelas lacunas de infraestrutura.

Cenário Competitivo

A concentração do mercado global permanece moderada: os cinco principais OEMs — Daimler Truck, Volvo Group, PACCAR, Traton e China National Heavy Duty Truck — detinham uma participação significativa em 2025. A Daimler e a Volvo formaram uma joint venture de software de EUR 1 bilhão em 2024 para acelerar as capacidades autônomas e de atualização remota. A instalação de baterias da PACCAR no Texas, no valor de USD 400 milhões, anunciada em 2025, demonstra os movimentos dos OEMs para controlar o fornecimento crítico e capturar as margens dos pacotes.

Os produtores chineses expandem-se para o Sudeste Asiático, América Latina e África com modelos elétricos a bateria com preços agressivos que superam os concorrentes ocidentais em 15 a 20%. A liderança em propriedade intelectual permanece com os incumbentes, que detêm 70% das patentes de baterias de estado sólido e de pilhas de hidrogênio registradas até 2025. Startups como a Nikola pivotam em direção à infraestrutura de corredores de hidrogênio para se diferenciar, mas os desafios de aumento de produção e as restrições de fluxo de caixa limitam os ganhos de participação.

As reformas no mercado de reposição e os modelos de frota como serviço apresentam oportunidades de espaço em branco. Os arrendadores agrupam veículos, carregamento e manutenção em taxas mensais previsíveis, abordando a incerteza de valor residual que dificulta a compra direta em frotas sensíveis ao custo. A diferenciação gira cada vez mais em torno do gerenciamento térmico de baterias, compatibilidade com carregamento de megawatt e algoritmos de manutenção preditiva que comprimem os custos operacionais.

Líderes do Setor de Caminhões Pesados

PACCAR Inc.

Tata Motors Limited

Volvo Group

Traton SE

Daimler Truck Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Daimler Truck e a Toyota finalizaram a fusão das subsidiárias de caminhões Hino Motors e Mitsubishi Fuso sob uma nova holding, criando escala aprimorada para o desenvolvimento de tecnologia de eletrificação e autônoma, ao mesmo tempo em que aborda os desafios de conformidade com as emissões.

- Abril de 2025: A Daimler Truck North America iniciou a produção da quinta geração do Freightliner Cascadia com um motor a gás natural Cummins X15N, marcando o primeiro motor a gás natural de 15 litros para caminhões pesados com 10% de melhoria na eficiência de combustível.

- Janeiro de 2025: O Volvo Group aumentou seu investimento na planta do México para USD 1 bilhão para a fabricação de caminhões pesados, apoiando a expansão do mercado norte-americano e o crescimento das vendas na América Latina.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de camiões pesados como a venda de novos camiões de Classe 7-8 com classificações de peso bruto do veículo superiores a 26 000 lb, construídos para transporte de mercadorias, construção, uso municipal e outras tarefas vocacionais.

Exclusões do Âmbito: Veículos usados, classes de média tonelagem, reboques e peças de pós-venda não são considerados.

Visão Geral da Segmentação

- Por Tipo de Tonelagem

- 10 a 15 T

- Mais de 15 T

- Por Classe

- Classe 7

- Classe 8

- Por Tipo de Propulsão

- Diesel

- Elétrico a Bateria

- Elétrico a Célula de Combustível (FCEV)

- Combustíveis Alternativos (GNC, GNL, Biodiesel)

- Por Aplicação

- Construção e Mineração

- Carga e Logística

- Municipal e Serviços Públicos

- Outros

- Por Tipo de Carroceria

- Trator-Reboque

- Basculante Rígido

- Tanque

- Outros

- Por Canal de Vendas

- OEM/Primeira Compra

- Arrendamento e Aluguel

- Reforma no Mercado de Reposição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Egito

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com gestores de frotas, diretores de concessionários, estrategas de produto de OEM e especialistas em conformidade de emissões na América do Norte, Europa e Ásia. Estas discussões clarificaram as intenções de pré-compra antes das regras NOx de 2027, a penetração realista de veículos elétricos a bateria e os ciclos de substituição regionais, permitindo-nos afinar os pressupostos obtidos através de pesquisa documental.

Investigação Documental

Começámos por mapear a produção de unidades, o registo e os fluxos comerciais a partir de fontes de primeiro nível, como a OICA, a US Federal Highway Administration, o Eurostat Comext e o MIIT da China. Os relatórios 10-K das empresas, as apresentações a investidores e a imprensa empresarial de referência revelaram divisões de expedição, descontos e preços iniciais de camiões elétricos. As associações comerciais, incluindo a ACEA e a Japan Automobile Manufacturers Association, acrescentaram profundidade regional, enquanto a D&B Hoovers e a Dow Jones Factiva forneceram indicadores financeiros pagos que nos ajudaram a verificar os preços médios de venda. As fontes aqui listadas ilustram a nossa abordagem; muitas outras apoiaram a recolha e validação de dados.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo e de baixo para cima enquadra o modelo. Os dados globais de produção mais os dados de importação-exportação formam o esqueleto, que é depois verificado com base em entregas de concessionários amostradas (unidades × ASP) e no feedback dos canais para ancorar o realismo dos volumes. Variáveis-chave como a procura de transporte de mercadorias indexada ao PIB, os planos de despesa em obras públicas, os calendários das normas de emissões, as curvas de custo das baterias e a idade média das frotas alimentam uma regressão multivariada que projeta volumes e valores até 2030. Onde surgem lacunas de dados, são aplicados proxies regionais validados através de contactos com especialistas.

Ciclo de Validação de Dados e Atualização

Os nossos resultados passam por limiares de variância, verificações de anomalias e revisão por pares, e são reconciliados com indicadores como o consumo de gasóleo e os livros de encomendas de Classe 8. Os relatórios são atualizados anualmente, com atualizações intercalares quando ocorrem eventos materiais; um analista realiza uma revisão final imediatamente antes da publicação para garantir que os compradores recebem a visão mais recente.

Por que Razão a Linha de Base da Mordor para Camiões Pesados Inspira Confiança

Observamos que os valores de mercado publicados diferem frequentemente porque as empresas escolhem diferentes limiares de peso, pressupostos macroeconómicos e cadências de atualização. A Mordor situa o valor de mercado de 2025 em USD 232,57 mil milhões, enquanto dois estudos externos citam USD 324,5 mil milhões e USD 274,11 mil milhões para o mesmo ano.

Os principais fatores de divergência incluem se os camiões de média tonelagem entram no âmbito, como são tratados os prémios de preço dos camiões elétricos, o momento da conversão cambial e a frequência com que as previsões são reescritas após alterações de política.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 232,57 Mil Milhões | Mordor Intelligence | - |

| USD 324,50 Mil Milhões | Regional Consultancy A | Combina volumes da Classe 6 e aplica um cenário de estímulo agressivo |

| USD 274,11 Mil Milhões | Global Consultancy B | Utiliza um aumento uniforme do ASP e projeta a base de 2024 sem novas verificações de unidades |

Em conjunto, a comparação demonstra que a seleção disciplinada do âmbito, a transparência das variáveis e o ciclo de atualização frequente da Mordor Intelligence proporcionam aos decisores uma linha de base equilibrada e rastreável em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de caminhões pesados?

O mercado foi avaliado em USD 232,57 bilhões em 2026 e está projetado para atingir USD 301,23 bilhões até 2031 a um CAGR de 5,31%.

Qual tecnologia de propulsão está crescendo mais rapidamente?

Os caminhões elétricos a bateria registram um CAGR de 38,50% até 2031, o mais alto entre todas as opções de trem de força.

Qual é a dominância da Ásia-Pacífico neste setor?

A Ásia-Pacífico detém 47,21% da receita global e registrou o CAGR mais rápido de 9,30% até 2031.

Como os reguladores estão influenciando os ciclos de renovação de frotas?

Mandatos como os padrões Fase 3 da EPA dos EUA e a meta de redução de 90% de CO₂ da UE obrigam as frotas a substituir ou reformar equipamentos antes dos ciclos de vida normais, criando surtos de demanda impulsionados por regulamentações.

Página atualizada pela última vez em: