Tamanho e Participação do Mercado de Manufatura Aditiva dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

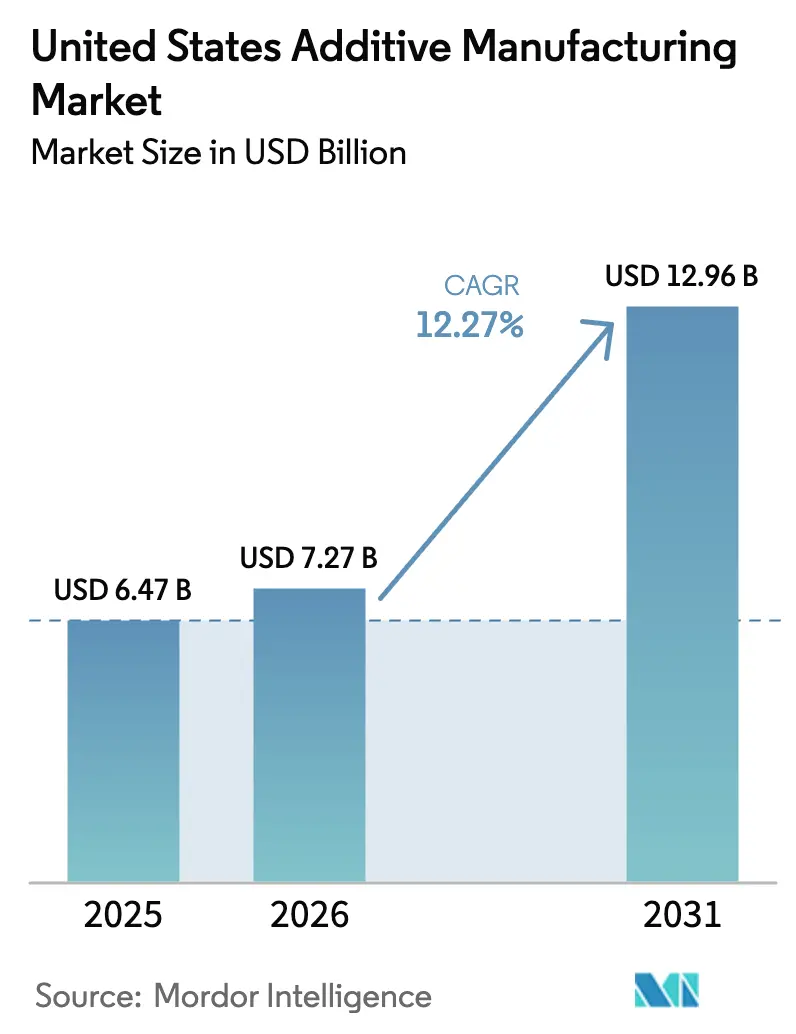

| Tamanho do mercado no ano base (2025) | 6.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Aditiva dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de manufatura aditiva dos Estados Unidos deve crescer de USD 6,47 bilhões em 2025 para USD 7,27 bilhões em 2026 e está previsto para atingir USD 12,96 bilhões até 2031 a um CAGR de 12,27% no período 2026-2031. Oportunidades de redução de peso na aeroespacial, produção local para depósitos de defesa e implantes específicos para pacientes em ortopedia estão movendo a tecnologia da prototipagem para a produção certificada de uso final. Incentivos federais, como os créditos da Seção 48D da Lei de Redução da Inflação, recompensam o investimento doméstico em manufatura avançada, enquanto as alocações orçamentárias do Departamento de Defesa (DoD) criam sinais de demanda de longo prazo para plataformas militares.[1]Receita Federal dos Estados Unidos, "26 CFR 1.48D-1 — Crédito de Investimento em Manufatura Avançada Determinado," ecfr.gov A integração vertical por meio de fusões — mais visivelmente a aquisição da Desktop Metal e da Markforged pela Nano Dimension em 2025 — fortalece as capacidades multimateriais e aumenta a escala. No entanto, custos de qualificação acima de USD 600.000 por peça e pó de liga de níquel a USD 120/kg restringem a adoção em setores regulamentados.

Principais Conclusões do Relatório

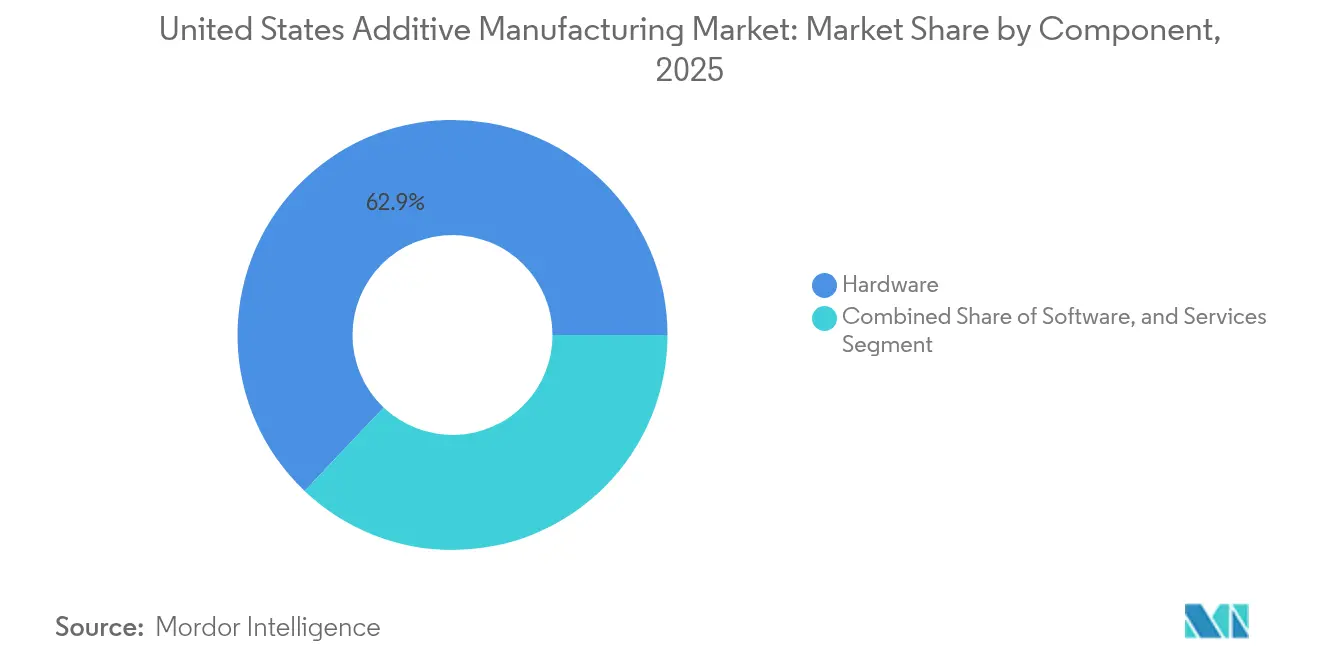

- Por componente, o hardware liderou com 62,92% da participação do mercado de manufatura aditiva dos Estados Unidos em 2025, enquanto os serviços devem se expandir a um CAGR de 14,02% até 2031.

- Por material, os polímeros capturaram 48,75% da participação do tamanho do mercado de manufatura aditiva dos Estados Unidos em 2025; os metais devem crescer a um CAGR de 15,12% até 2031.

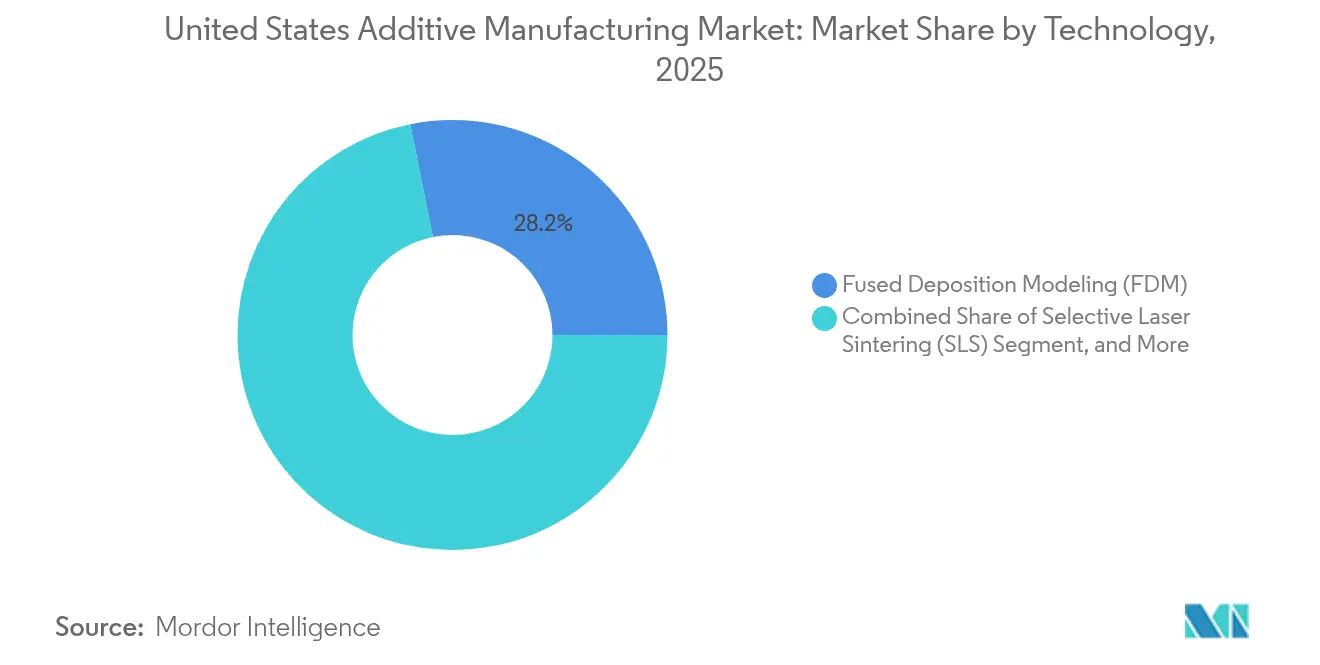

- Por tecnologia, a modelagem por deposição fundida comandou 28,15% da participação do mercado de manufatura aditiva dos Estados Unidos em 2025, enquanto a impressão por jato de aglutinante está posicionada para um crescimento de CAGR de 15,82%.

- Por indústria do usuário final, aeroespacial e defesa deteve 30,95% da participação do mercado de manufatura aditiva dos Estados Unidos em 2025, enquanto as aplicações médicas e odontológicas avançam a um CAGR de 13,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Manufatura Aditiva dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Qualificação de peças de voo impressas em 3D pela Administração Federal de Aviação | +2.1% | Nacional, polos aeroespaciais | Médio prazo (2-4 anos) |

| Roteiro de manufatura aditiva do DoD | +1.8% | Nacional, depósitos militares | Longo prazo (≥ 4 anos) |

| Migração de fabricantes de equipamentos ortopédicos para titânio poroso | +1.4% | Nacional, polos de dispositivos médicos | Médio prazo (2-4 anos) |

| Peças sobressalentes WAAM para petróleo e gás | +0.9% | Regional, corredores de energia | Longo prazo (≥ 4 anos) |

| Ferramental para semicondutores com resfriamento por manufatura aditiva | +0.7% | Regional, estados de fabricação de chips | Curto prazo (≤ 2 anos) |

| Créditos §48D da Lei de Redução da Inflação para relocalização | +0.5% | Nacional, zonas de investimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Qualificação pela Administração Federal de Aviação Acelera a Adoção Aeroespacial

A Administração Federal de Aviação modernizou sua via de aeronavegabilidade especial em 2024, oferecendo aos fabricantes de equipamentos originais uma rota clara para certificar hardware de voo impresso em 3D.[2] O bocal de combustível do motor LEAP da GE Additive alcançou 25% de redução de peso e eliminou 18 peças, validando o caso econômico para projetos consolidados. Boeing e Airbus agora operam centros de manufatura aditiva internos para garantir cadeias de suprimentos críticas. O trabalho conjunto de normas da ASTM com a Administração Federal de Aviação apoia métricas de qualidade unificadas, impulsionando o mercado de manufatura aditiva dos Estados Unidos para aplicações em estruturas primárias. À medida que a demanda dos fabricantes de aeronaves cresce, os fornecedores de equipamentos competem em rendimento multilaser e monitoramento em tempo real do banho de fusão.

O Setor Ortopédico se Transforma por Meio da Manufatura Específica para o Paciente

A fusão seletiva a laser permite implantes em treliça que replicam a anisotropia óssea, mitigando o blindamento de tensão em pacientes mais jovens.[2]Administração Federal de Aviação, "Modernização da Certificação de Aeronavegabilidade Especial," federalregister.gov As revisões da Agência de Alimentos e Medicamentos alinhando o Regulamento do Sistema de Qualidade com a ISO 13485:2016 entram em vigor em fevereiro de 2026, simplificando a aprovação de dispositivos personalizados.[3]BioMed, "Estruturas de Treliça Personalizadas Adaptadas para Imitar as Propriedades Anisotrópicas Ósseas dos Pacientes," mdpi.com Os prazos de entrega diminuem de oito semanas para duas, e os cirurgiões relatam tempos operatórios mais curtos quando modelos adaptados ao paciente orientam o planejamento pré-operatório. À medida que os dados de resultados se acumulam, as seguradoras consideram o reembolso baseado em valor, eliminando barreiras ao uso rotineiro. Essas dinâmicas posicionam os implantes médicos como um motor de crescimento de dois dígitos dentro do mercado de manufatura aditiva dos Estados Unidos.

A Infraestrutura de Petróleo e Gás Adota o WAAM em Grande Formato

A manufatura aditiva por arco de arame (WAAM) agora produz válvulas de tubulação e carcaças de bombas em escala métrica sob demanda, eliminando fundições de longo prazo.[4]Journal of Manufacturing and Materials Processing, "Modelagem Termomecânica de Componentes WAAM em Grande Escala," mdpi.com Os operadores reduzem o desperdício de material em até 90% e diminuem o tempo de inatividade em instalações remotas. O perfil de menor consumo de energia do WAAM em comparação com a fundição em matriz está alinhado com as metas corporativas de descarbonização. Os polos de produção regional criam resiliência distribuída, e os ajustes de projeto para eficiência de fluxo são implementados sem necessidade de novos ferramentais. Esses ganhos operacionais expandem o rendimento de metais no mercado de manufatura aditiva dos Estados Unidos.

O Roteiro do Departamento de Defesa Impulsiona a Adoção Militar Sistemática

O roteiro 2024-2030 do DoD incorpora a manufatura aditiva em todos os ramos das forças armadas, alinhando USD 10,4 bilhões em fundos de Pesquisa, Desenvolvimento, Teste e Avaliação do Ano Fiscal de 2025 para componentes de manufatura avançada. Os Centros de Prontidão de Frota já imprimem ferramentais e peças sobressalentes, enquanto o Exército utiliza impressoras em contêineres para reparos em nível de depósito. As especificações de materiais padronizadas por meio da ASTM garantem a interoperabilidade, permitindo que as lições aprendidas na defesa se transfiram para a aeroespacial comercial. A demanda de longo prazo resultante consolida as atualizações de hardware, impulsionando o mercado de manufatura aditiva dos Estados Unidos em todas as classes de volume de construção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de qualificação > USD 600 mil/peça | -1.9% | Nacional, aeroespacial e médico | Médio prazo (2-4 anos) |

| Volatilidade do preço do pó (ligas de Ni até USD 120/kg) | -1.2% | Nacional, prestadores de serviços de metais | Curto prazo (≤ 2 anos) |

| Dados limitados de Tipo III e IV da ASTM | -0.8% | Nacional, toda manufatura aditiva em metal | Longo prazo (≥ 4 anos) |

| Escassez de operadores qualificados | -0.7% | Nacional, regiões de manufatura avançada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Custos de Qualificação Criam Gargalos Regulatórios

A certificação peça por peça em aeroespacial e médico pode ultrapassar USD 600.000, desencorajando as pequenas e médias empresas de programas de alta margem. Testes extensivos de fadiga, tomografia computadorizada e controle estatístico de processos prolongam o tempo de comercialização. O projeto Delta Qualification da America Makes, no valor de USD 3,2 milhões, aplica previsão de propriedades por aprendizado de máquina para reduzir os ciclos de teste, mas as agências permanecem cautelosas. As grandes fabricantes de equipamentos originais absorvem a despesa e ampliam as vantagens competitivas. Até que protocolos simplificados amadureçam, essa barreira modera o crescimento no mercado de manufatura aditiva dos Estados Unidos.

A Volatilidade do Preço das Matérias-Primas Pressiona a Economia dos Prestadores de Serviços

O pó de liga de níquel disparou para USD 120/kg em 2024 em meio a perturbações geopolíticas, elevando o custo de matéria-prima para 40-60% do preço da peça. As incertezas no fornecimento de titânio agravam o risco. Os prestadores de serviços têm dificuldade em cotar contratos de longo prazo, restringindo os investimentos em capacidade. Algumas empresas investem em reciclagem de pó em circuito fechado, enquanto outras se voltam para polímeros. As oscilações de preço, portanto, suprimem as margens de curto prazo em todo o mercado de manufatura aditiva dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Força do Hardware Encontra o Impulso da Produção Terceirizada

O hardware capturou 62,92% do mercado de manufatura aditiva dos Estados Unidos em 2025, sublinhando a intensidade de capital das impressoras industriais que agora apresentam lasers de vários quilowatts e manuseio automatizado de pó. A Stratasys obteve USD 120 milhões da Fortissimo Capital em fevereiro de 2025 para expandir as plataformas F3300 de alto rendimento. O segmento de serviços, no entanto, está crescendo 14,02% ao ano à medida que as empresas terceirizam a produção para evitar custos de depreciação e manutenção. O modelo de contrato ponta a ponta da Protolabs exemplifica essa mudança.

As receitas de software escalam com as instalações de máquinas; EOS e 1000 Kelvin introduziram o AMAIZE, um copiloto de inteligência artificial que reduz a iteração de parâmetros de construção em 80%. As ferramentas de inspeção integram análises de tomografia computadorizada para acelerar os ciclos de qualificação. À medida que os equipamentos se tornam modulares, o software baseado em assinatura e os serviços de manutenção preventiva ganham força, reequilibrando gradualmente as receitas em direção a fluxos recorrentes. Essa combinação de vendas de capital e serviços de alta margem sustentará o mercado de manufatura aditiva dos Estados Unidos até 2031.

Por Material: Polímeros se Estabilizam, Metais Aceleram

Os polímeros detiveram 48,75% de participação em 2025 graças à demanda madura de prototipagem, enquanto os metais se expandirão a um CAGR de 15,12% à medida que mais componentes críticos de voo e de energia entram em produção em série. As ligas de titânio dominam a aeroespacial; o aço inoxidável e o Inconel atendem às seções quentes de turbinas na geração de energia. O tamanho do mercado de manufatura aditiva dos Estados Unidos apenas para implantes metálicos está previsto para atingir USD 2,17 bilhões até 2031, apoiado por vias de aprovação da Agência de Alimentos e Medicamentos alinhadas à ISO.

As matérias-primas compostas e os termofixos de alto desempenho abrem novas oportunidades no automobilismo e na defesa. A impressão de cerâmica permanece um nicho, mas é estratégica para escudos térmicos hipersônicos. Os fornecedores de pó se alinham com os grupos de trabalho ASTM F42 para padronizar os dados mecânicos de Tipo III e IV, um pré-requisito para a certificação estrutural. À medida que os bancos de dados amadurecem, a diversificação de materiais impulsionará uma aceitação mais ampla em todo o mercado de manufatura aditiva dos Estados Unidos.

Por Tecnologia: Dominância da Modelagem por Deposição Fundida Enfrenta a Ascensão da Impressão por Jato de Aglutinante

A modelagem por deposição fundida liderou com 28,15% de participação de receita em 2025 devido ao baixo custo de entrada e ao amplo portfólio de polímeros. A Stratasys enviou mais de 30 máquinas F3300 para usuários aeroespaciais e de defesa para gabaritos e fixações, citando tempos de construção 25% mais rápidos. A impressão por jato de aglutinante, projetada a um CAGR de 15,82%, permite a produção em massa de insertos de ferramental em aço e trocadores de calor de cobre sem fusão a laser, reduzindo o consumo de energia por peça pela metade. As plataformas SLM 500 de quatro lasers e SLM 800 de oito lasers da Nikon SLM Solutions ilustram a corrida de rendimento em metais de leito de pó.

As máquinas híbridas integram o acabamento subtrativo para atender às tolerâncias aeroespaciais em uma única configuração. A detecção acústica em tempo real e a termografia por camadas aprimoram a estabilidade do processo, um fator crítico à medida que o mercado de manufatura aditiva dos Estados Unidos transita para fábricas sem operadores.

Por Indústria do Usuário Final: Escala Aeroespacial, Velocidade Médica

Aeroespacial e defesa contribuíram com 30,95% da receita em 2025, aproveitando peças de titânio certificadas para economizar combustível e estender o alcance. A Relativity Space testou em voo um estágio de foguete impresso em 3D, demonstrando viabilidade estrutural para ambientes extremos. Os volumes médicos e odontológicos, crescendo a um CAGR de 13,05%, capitalizam fluxos de trabalho digitais alinhados à Agência de Alimentos e Medicamentos que entregam implantes adaptados ao paciente em dias. Os fabricantes de equipamentos ortopédicos relataram redução de 18% nas cirurgias de revisão quando o titânio poroso melhorou a osseointegração.

O aliviamento de peso automotivo, a localização de peças sobressalentes para petróleo e gás e o ferramental para semicondutores diversificam ainda mais a demanda. Institutos de educação e pesquisa incorporam currículos de manufatura aditiva para fechar a lacuna de mão de obra qualificada, reforçando o pipeline de talentos essencial para escalar o mercado de manufatura aditiva dos Estados Unidos.

Análise Geográfica

Os polos regionais espelham os pontos fortes da manufatura legada. Washington e Califórnia abrigam gigantes aeroespaciais, apoiando densas redes de impressoras para qualificação de hardware de voo. Os estados do sudeste atraem investimentos em novas instalações por meio de políticas de direito ao trabalho e acesso a instalações militares, alinhando-se com a estratégia de manufatura avançada distribuída da Marinha. O Centro-Oeste permanece fundamental para o ferramental automotivo e a prototipagem de polímeros, enquanto os corredores de energia da costa do Golfo lideram a adoção do WAAM para peças sobressalentes de tubulações.

Os incentivos federais baseados em localização direcionam projetos de ferramental para semicondutores para o Arizona, Texas e Nova York sob a Lei CHIPS, estimulando a demanda por fixações com resfriamento conforme. A Carolina do Norte garantiu um instituto Manufacturing USA de USD 285 milhões focado em gêmeos digitais, ancorando a pesquisa e desenvolvimento em manufatura aditiva na Costa Leste dos EUA. Programas de força de trabalho, como a parceria do IACMI com o DoD, priorizam habilidades em impressão de compósitos e matriz metálica no Tennessee e em Ohio.

A resiliência da cadeia de suprimentos influencia as decisões de localização. As iniciativas domésticas de titânio protegem contra o risco de matéria-prima russa, enquanto startups de reciclagem de pó se instalam próximas a prestadores de serviços para reduzir a logística. O Centro de Excelência em Padronização da ASTM, no valor de USD 15 milhões, estabelece um hub nacional para harmonização de dados, mas distribui projetos-piloto por universidades, garantindo que os benefícios se acumulem em todo o país. Em suma, a especialização regional combinada com a coordenação federal sustenta a expansão equilibrada do mercado de manufatura aditiva dos Estados Unidos.

Cenário Competitivo

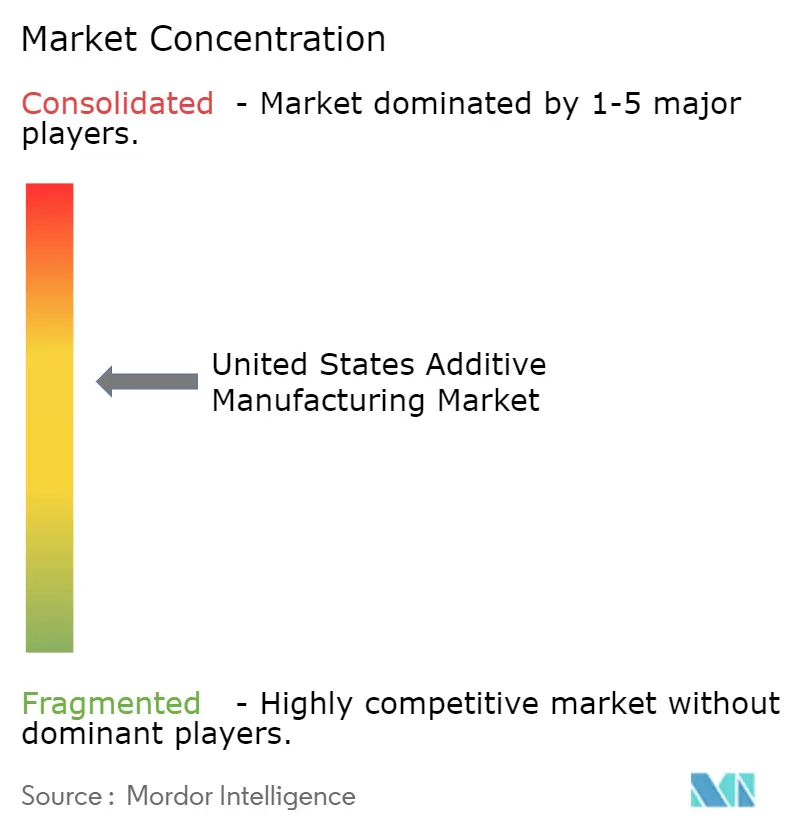

A estrutura do mercado permanece fragmentada, mas a consolidação está se acelerando. As duas aquisições da Nano Dimension em 2025 criam um portfólio que abrange eletrônicos, metais e compósitos, aumentando o potencial de venda cruzada para os principais players aeroespaciais. A Stratasys, com os recursos da Fortissimo Capital, mira o crescimento inorgânico para estender a liderança em polímeros para os domínios de compósitos e metais em grande formato. A EOS foca no controle de processos orientado por inteligência artificial, oferecendo software por assinatura que consolida receitas recorrentes.

Os prestadores de serviços se diferenciam por material e vertical. A Mears Machine operou sua terceira Velo3D Sapphire XC para garantir contratos de alumínio para defesa, enquanto a i3D MFG encomendou 12 impressoras EOS M 400-4 para escalar a produção de aço inoxidável para clientes de geração de energia. As apostas em propriedade intelectual aumentam à medida que as empresas patenteiam o monitoramento em processo e a deposição de fibra de carbono. As credenciais de sustentabilidade, como o reconhecimento da Stratasys pela AMGTA, influenciam cada vez mais a seleção dos clientes.

A intensidade competitiva varia por nicho: a prototipagem de polímeros em alto volume sofre compressão de preços, enquanto as peças de voo metálicas certificadas comandam margens premium. Os cinco principais fornecedores controlavam cerca de 52% da receita de hardware em 2024, sugerindo espaço tanto para consolidação quanto para entrantes especializados. À medida que a automação reduz o trabalho por unidade, as vantagens de escala se ampliarão, moldando a trajetória futura do mercado de manufatura aditiva dos Estados Unidos.

Líderes do Setor de Manufatura Aditiva dos Estados Unidos

3D Systems Corporation

General Electric Company (GE Additive)

Nikon SLM

Ricoh USA Inc.

EOS GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nano Dimension concluiu a aquisição da Markforged, integrando sistemas de compósitos e metais.

- Abril de 2025: A Nano Dimension finalizou a aquisição da Desktop Metal, ampliando as capacidades de produção em volume.

- Fevereiro de 2025: A Stratasys recebeu um investimento de capital de USD 120 milhões da Fortissimo Capital para financiar aquisições.

- Fevereiro de 2025: A Formlabs adquiriu a Micronics para acelerar a acessibilidade da sinterização seletiva a laser.

- Fevereiro de 2025: A ASTM International obteve USD 2,1 milhões do DoD para pesquisar a reciclagem sustentável de materiais em processos de manufatura aditiva.

Escopo do Relatório do Mercado de Manufatura Aditiva dos Estados Unidos

Em contraste com os métodos subtrativos tradicionais que removem material de um bloco sólido, a manufatura aditiva constrói objetos tridimensionais adicionando material camada por camada. O estudo acompanha a receita acumulada por meio da venda de componentes de manufatura aditiva no mercado dos EUA por diversos players. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento durante o período de previsão.

O mercado de manufatura aditiva dos EUA é segmentado por componente (hardware [impressora 3D de mesa e impressora 3D industrial], software [software de design, software de inspeção, software de impressão e software de digitalização] e serviços), material (polímero, metal e cerâmica), tecnologia (estereolitografia, sinterização seletiva a laser, modelagem por deposição fundida, sinterização a laser, impressora por jato de aglutinante e outras tecnologias) e vertical do usuário final (automotivo, aeroespacial e defesa, saúde, eletrônicos de consumo, energia e geração de energia, moda e joalheria, odontologia e outros verticais do usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Impressoras 3D de Mesa |

| Impressoras 3D Industriais | |

| Software | Software de Design |

| Software de Inspeção/Metrologia | |

| Software de Impressão/Preparação de Construção | |

| Software de Digitalização e Engenharia Reversa | |

| Serviços |

| Polímeros |

| Metais |

| Cerâmicas |

| Compósitos e Termofixos de Alto Desempenho |

| Estereolitografia (SLA) |

| Sinterização Seletiva a Laser (SLS) |

| Modelagem por Deposição Fundida (FDM) |

| Sinterização Direta de Metal a Laser (DMLS) |

| Impressão por Jato de Aglutinante |

| Fusão por Feixe de Elétrons (EBM) |

| Jato de Material |

| Aeroespacial e Defesa |

| Automotivo e Automobilismo |

| Médico e Odontológico |

| Eletrônicos de Consumo e Dispositivos IoT |

| Petróleo, Gás e Geração de Energia |

| Moda, Joalheria e Bens de Luxo |

| Maquinário Industrial e Ferramental |

| Construção e Arquitetura |

| Institutos de Educação e Pesquisa |

| Por Componente | Hardware | Impressoras 3D de Mesa |

| Impressoras 3D Industriais | ||

| Software | Software de Design | |

| Software de Inspeção/Metrologia | ||

| Software de Impressão/Preparação de Construção | ||

| Software de Digitalização e Engenharia Reversa | ||

| Serviços | ||

| Por Material | Polímeros | |

| Metais | ||

| Cerâmicas | ||

| Compósitos e Termofixos de Alto Desempenho | ||

| Por Tecnologia | Estereolitografia (SLA) | |

| Sinterização Seletiva a Laser (SLS) | ||

| Modelagem por Deposição Fundida (FDM) | ||

| Sinterização Direta de Metal a Laser (DMLS) | ||

| Impressão por Jato de Aglutinante | ||

| Fusão por Feixe de Elétrons (EBM) | ||

| Jato de Material | ||

| Por Indústria do Usuário Final | Aeroespacial e Defesa | |

| Automotivo e Automobilismo | ||

| Médico e Odontológico | ||

| Eletrônicos de Consumo e Dispositivos IoT | ||

| Petróleo, Gás e Geração de Energia | ||

| Moda, Joalheria e Bens de Luxo | ||

| Maquinário Industrial e Ferramental | ||

| Construção e Arquitetura | ||

| Institutos de Educação e Pesquisa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de manufatura aditiva dos Estados Unidos?

O mercado é avaliado em USD 7,27 bilhões em 2026 e está projetado para atingir USD 12,96 bilhões até 2031 a um CAGR de 12,27%.

Qual segmento de componente está crescendo mais rapidamente no mercado de manufatura aditiva dos Estados Unidos?

Os serviços estão se expandindo a um CAGR de 14,02% porque as empresas preferem a terceirização para evitar o custo de capital dos equipamentos.

Por que os metais estão ganhando força em comparação com os polímeros?

As aplicações certificadas de metais em aeroespacial, energia e implantes médicos estão crescendo 15,12% ao ano à medida que os frameworks de qualificação amadurecem e as impressoras multilaser aumentam o rendimento.

Como as políticas federais estão influenciando o crescimento regional?

Os incentivos da Lei CHIPS e da Lei de Redução da Inflação canalizam o investimento em manufatura aditiva para zonas designadas de semicondutores e manufatura avançada, estimulando o desenvolvimento de polos em estados como Arizona e Carolina do Norte.

Qual é a principal barreira para uma adoção mais ampla em setores regulamentados?

Os custos de qualificação acima de USD 600.000 por peça e os extensos requisitos de documentação retardam a aceitação do primeiro artigo, particularmente para pequenas e médias empresas.

Como o cenário competitivo evoluirá até 2031?

Fusões contínuas, controle de qualidade integrado por inteligência artificial e plataformas de manufatura híbrida devem impulsionar a consolidação, elevando a concentração do mercado para índices mais altos, ao mesmo tempo que ainda deixam espaço para inovadores especializados.

Página atualizada pela última vez em: