Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica para Iluminação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

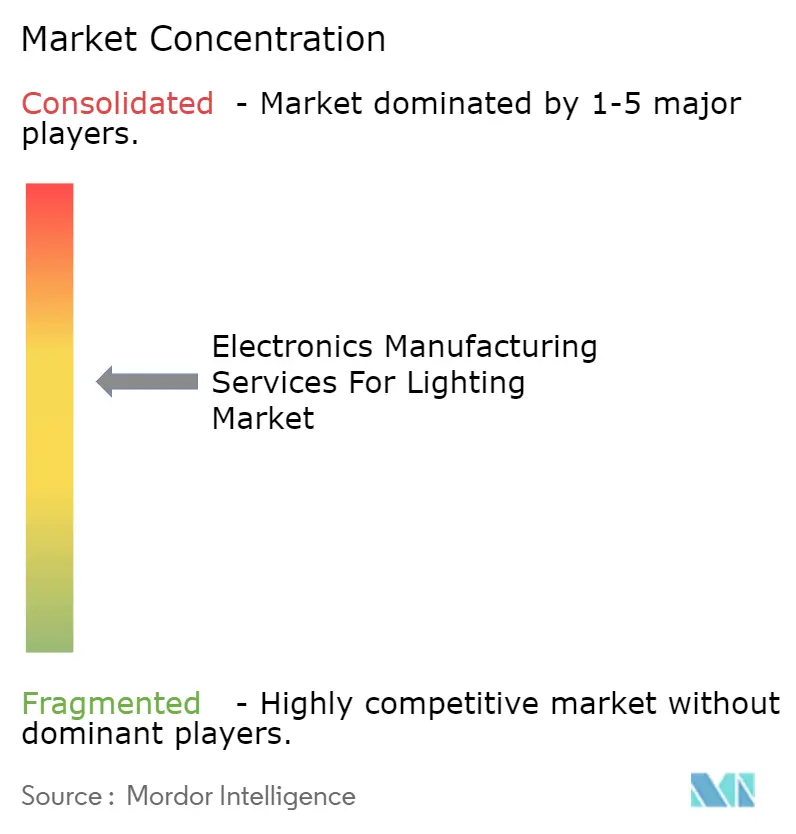

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica para Iluminação por Mordor Intelligence

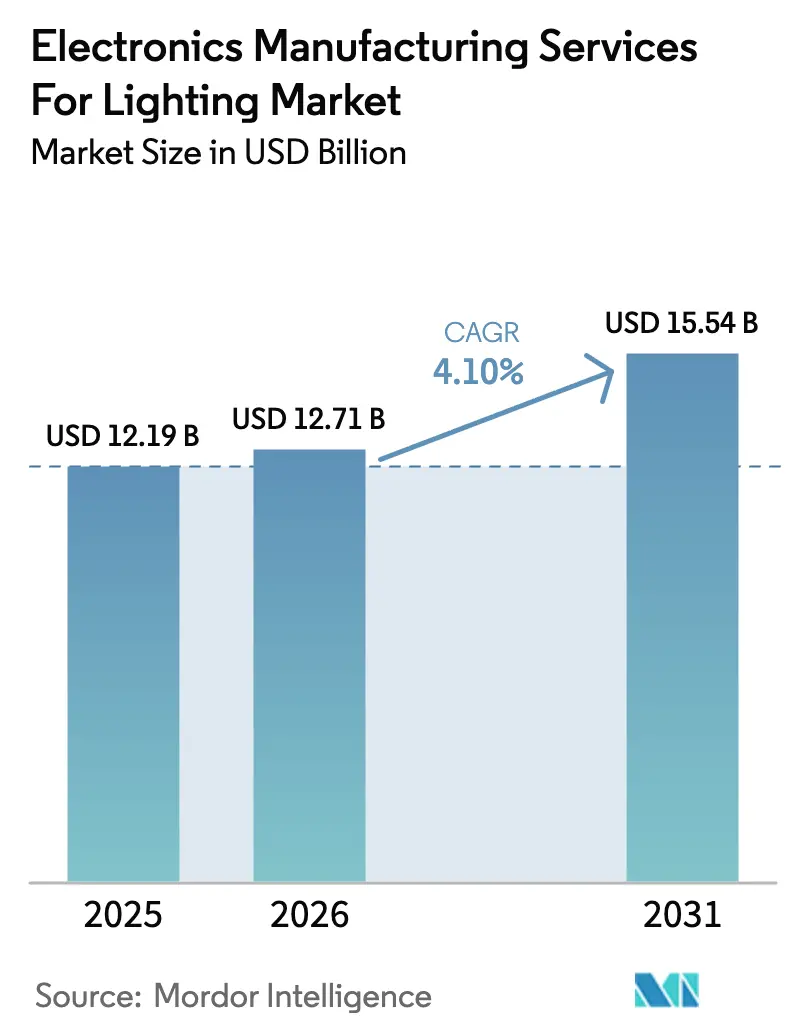

O tamanho do mercado de serviços de manufatura eletrônica para iluminação está projetado em USD 12,19 bilhões em 2025, USD 12,71 bilhões em 2026, e deve atingir USD 15,54 bilhões até 2031, crescendo a um CAGR de 4,10% de 2026 a 2031. O crescimento do mercado permanece estável mesmo com as marcas de luminárias desinvestindo na montagem interna para liberar capital para software de iluminação inteligente, testes de conformidade e integração de sensores. A intensificação da terceirização seguiu o lançamento, em novembro de 2025, das especificações SSL V6.0 e LUNA V2.0 do DesignLights Consortium, que elevaram os limites de eficácia e tornaram obrigatória a interoperabilidade para sensores embarcados, acelerando ainda mais a demanda por capacidades avançadas de montagem em superfície e box build. A Ásia-Pacífico continua a ancorar a base de fornecimento, auxiliada por fabricantes contratados na China e na Índia que absorvem o excedente de nearshoring de marcas norte-americanas e europeias que enfrentam incertezas tarifárias. O aumento da complexidade da lista de materiais, a escassez de componentes e as oscilações nos preços de matérias-primas comprimem as margens, mas os ventos regulatórios favoráveis e a transição para luminárias conectadas sustentam o crescimento da receita de serviços. A intensidade competitiva permanece moderada, com os cinco principais fornecedores capturando uma parcela considerável da receita, enquanto especialistas regionais ganham participação por meio de prototipagem, colocalização e vantagens de velocidade de entrada no mercado.

Principais Conclusões do Relatório

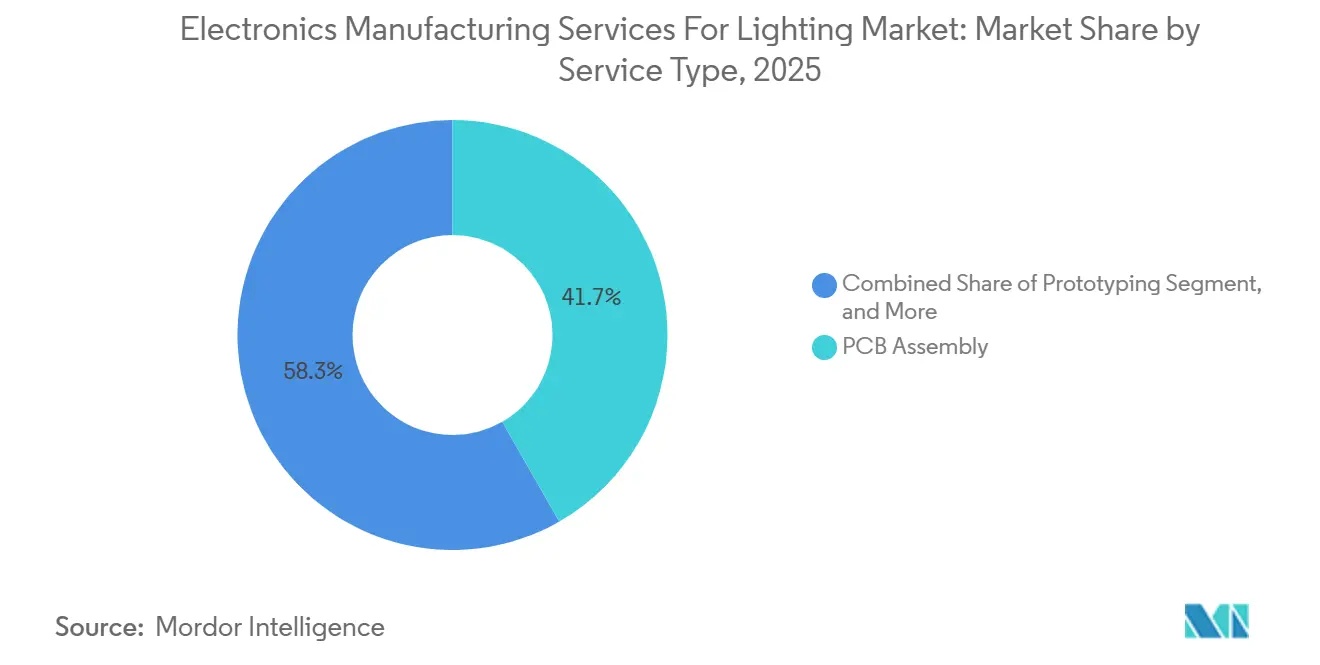

- Por tipo de serviço, a montagem de placa de circuito impresso (PCB) liderou com 41,73% da participação do mercado de serviços de manufatura eletrônica para iluminação em 2025. A montagem eletromecânica e box build está prevista para expandir a um CAGR de 5,81% até 2031, o mais rápido entre os tipos de serviço.

- Por modelo de negócio, a manufatura contratada deteve 64,46% da receita de 2025, enquanto os modelos híbrido e turnkey estão projetados para crescer a 6,03% até 2031.

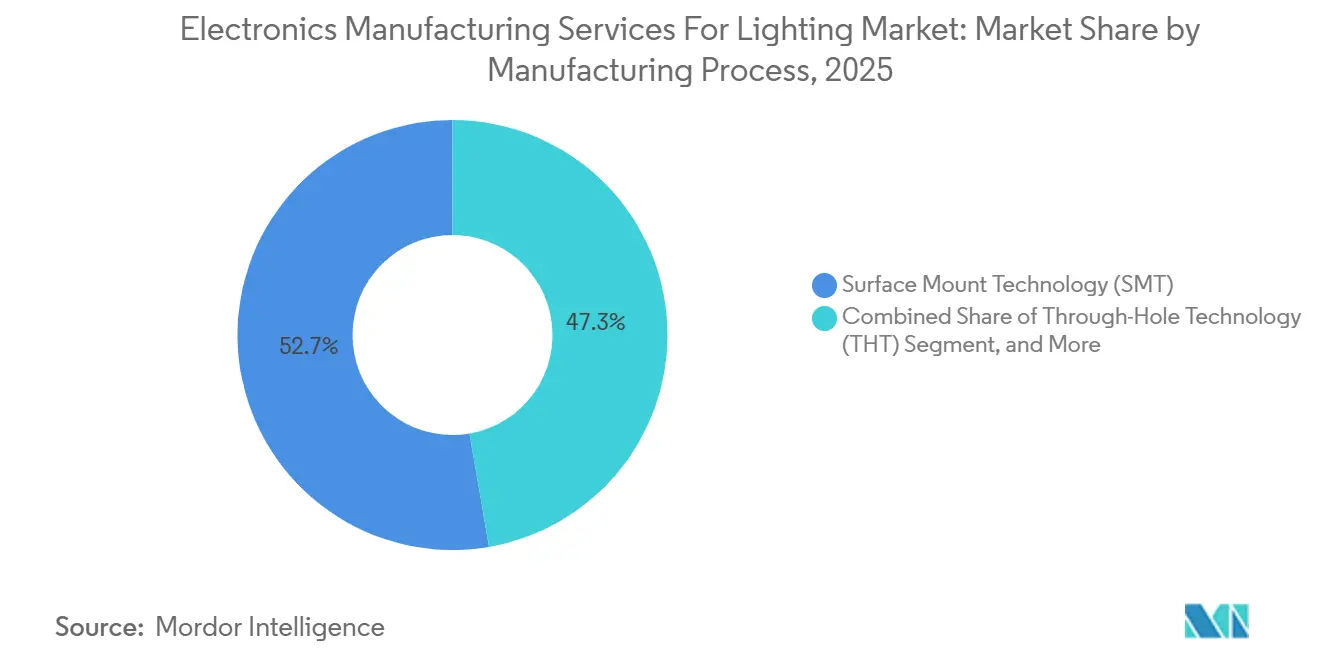

- Por processo de fabricação, a tecnologia de montagem em superfície respondeu por 52,71% da receita de 2025, mas os processos de embalagem avançada e híbridos estão avançando a um CAGR de 5,96%.

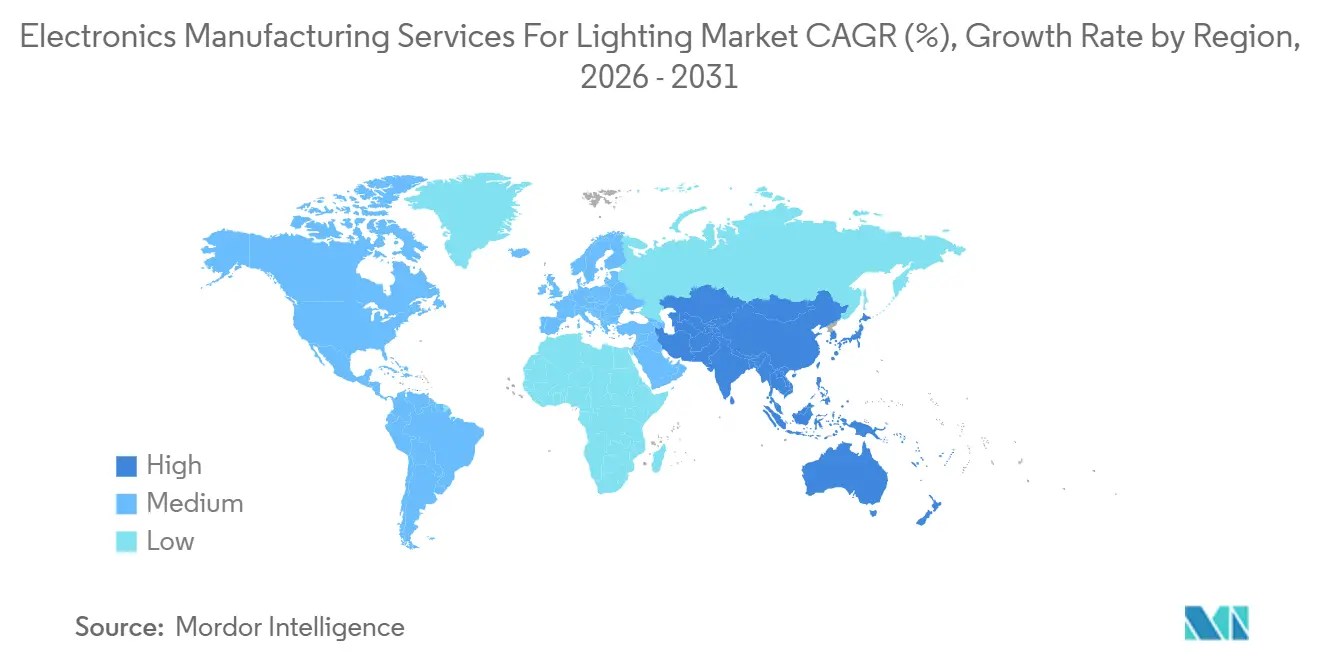

- Por geografia, a Ásia-Pacífico comandou 60,88% da receita de 2025 e deve crescer a um CAGR de 6,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Manufatura Eletrônica para Iluminação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida penetração de LED no setor de iluminação comercial e industrial | +1.2% | Global, com aceleração na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Aumento da terceirização para reduzir CAPEX e o tempo de entrada no mercado | +1.0% | Global, especialmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A integração de iluminação inteligente exige eletrônica avançada | +0.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão regulatória por eletrônica de luminárias de alta eficácia | +0.7% | América do Norte e Europa, movimentos iniciais na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| PCBs de núcleo metálico otimizados termicamente em luminárias de alto fluxo luminoso | +0.5% | Global, concentrado nos segmentos industrial e externo | Médio prazo (2-4 anos) |

| Nearshoring de capacidade de serviços de manufatura eletrônica no México e na Europa Central e Oriental para evitar tarifas | +0.6% | América do Norte (México), Europa (Polônia, República Tcheca, Hungria) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de LED no Setor de Iluminação Comercial e Industrial

A tecnologia de estado sólido agora domina as decisões de retrofit, pois os cálculos de custo total de propriedade favorecem os LEDs em relação às fontes convencionais. O DesignLights Consortium registrou um aumento de 18% ano a ano nas submissões de produtos qualificados para luminárias LED durante 2025, a maioria com motores de espectro ajustável e sensores integrados.[1]DesignLights Consortium, "Requisitos Técnicos SSL V6.0 e LUNA V2.0," DESIGNLIGHTS.ORG Marcas sem precisão de pick-and-place para pacotes 0201 e capacidades de inspeção óptica abaixo de 100 ppm terceirizam cada vez mais a população de PCB e a integração de drivers. Fornecedores que investiram em fornos de refluxo a nitrogênio e inspeção por raios X capturaram crescimento acima do mercado ao dominar placas de núcleo metálico de alta condutividade térmica. A demanda por serviços turnkey de box build também cresce, pois combinar eletrônica, dissipadores de calor, óptica e invólucros com proteção contra ingresso em um único pacote pode reduzir os cronogramas de lançamento em quatro a seis semanas.

Aumento da Terceirização para Reduzir CAPEX e o Tempo de Entrada no Mercado

Os fabricantes de luminárias continuam eliminando linhas de montagem legadas para realocar capital em controles de iluminação baseados em nuvem e análises. Uma pesquisa da IPC publicada em junho de 2025 constatou que 62% dos fabricantes de eletrônicos registraram maior demanda turnkey, refletindo um desejo mais amplo de trocar ativos fixos por custos variáveis. O SSL V6.0 aperta as métricas de manutenção de fluxo luminoso e cintilação, exigindo câmaras térmicas e laboratórios fotométricos que custam entre USD 2 milhões e USD 5 milhões cada, ativos que os fabricantes contratados amortizam entre os clientes. A terceirização também garante revisões de design para fabricabilidade que podem comprimir os ciclos de prototipagem em oito semanas, uma vantagem crítica nos ciclos de especificação sazonais no setor imobiliário comercial.

A Integração de Iluminação Inteligente Exige Eletrônica Avançada

As luminárias conectadas agora incorporam rádios Zigbee, Thread ou Matter ao lado de drivers de LED e sensores, quintuplicando as contagens de componentes e triplicando as camadas de PCB. A Connectivity Standards Alliance lançou o Matter 1.2 em outubro de 2024, obrigando a interoperabilidade entre os principais ecossistemas.[2]Connectivity Standards Alliance, "Lançamento da Especificação Matter 1.2," CSA-IOT.ORG Os fabricantes contratados, consequentemente, co-projetam layouts de antena, validam a conformidade com EMC sob a norma CISPR 15 e atualizam firmware via rede no final da linha. Os fornecedores de box build que oferecem ajuste de RF e comissionamento de rede em malha estão crescendo 170 pontos-base mais rápido do que o composto do mercado. A tendência é mais pronunciada na América do Norte e na Europa, onde os códigos de construção exigem iluminação em rede para programas de resposta à demanda.

Pressão Regulatória por Eletrônica de Luminárias de Alta Eficácia

Os reguladores norte-americanos e europeus elevam as linhas de base mínimas de eficácia e restringem os limites de potência em modo de espera, impulsionando as marcas em direção a drivers de LED de maior desempenho. A participação em grupos de trabalho da IEC 62031 oferece aos fabricantes contratados visibilidade antecipada, permitindo-lhes pré-qualificar processos antes que novas regras entrem em vigor. As empresas que conseguem fornecer relatórios de testes fotométricos e térmicos junto com as placas montadas se posicionam como parceiros de conformidade, e não meros fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de CI e drivers de LED | -0.8% | Global, aguda na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Margens comprimidas pela volatilidade dos preços de matérias-primas | -0.6% | Global, afetando especialmente os fabricantes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Taxas elevadas de rejeição por testes rigorosos de confiabilidade térmica | -0.3% | Global, concentrado nos segmentos de alto fluxo luminoso e externo | Médio prazo (2-4 anos) |

| Preocupações com vazamento de propriedade intelectual em contratos ODM | -0.2% | Global, acentuado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de CI e Drivers de LED

Os prazos de entrega para CIs de gerenciamento de energia e drivers de corrente constante permaneceram entre 16 e 24 semanas ao longo de 2025, o dobro das normas anteriores a 2020. Os controladores de iluminação de nicho competem com a demanda automotiva pelo mesmo espaço em fundições analógicas, obrigando os fabricantes contratados a manter de 12 a 16 semanas de estoque de segurança. O capital de giro imobilizado e as interrupções de cronograma adicionam camadas de custo que repercutem nos planos de produção na China, na Índia, no México e nos Estados Unidos.

Margens Comprimidas pela Volatilidade dos Preços de Matérias-Primas

O cobre foi negociado entre USD 8.200 e USD 10.800 por tonelada métrica durante 2025 na Bolsa de Metais de Londres, uma oscilação de 31% que corroeu os contratos de preço fixo.[3]London Metal Exchange, "Dados de Preço do Cobre 2025," LME.COM Os custos dos dissipadores de calor de alumínio seguiram trajetória semelhante em meio a picos nos preços de energia. Apenas os maiores fornecedores conseguem negociar ajustes trimestrais vinculados a índices; as empresas menores absorvem impactos que reduzem as margens brutas em 150 a 200 pontos-base em relação aos níveis anteriores a 2024.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Box Build Acelera com a Complexidade da Iluminação Inteligente

A montagem de PCB comandou 41,73% da receita de 2025, ancorando o mercado de serviços de manufatura eletrônica para iluminação. O tamanho do mercado de serviços de manufatura eletrônica para iluminação para montagem eletromecânica e box build está projetado para crescer a um CAGR de 5,81% entre 2026 e 2031, superando a trajetória geral de 4,10%. A maior integração de rádios, sensores e óptica eleva o box build de opcional a essencial, à medida que as marcas buscam parceiros turnkey que combinem eletrônica com dissipadores de calor e invólucros com classificação IP.

O crescimento repousa na demanda crescente por serviços de engenharia que abrangem design para fabricabilidade, análise de EMC e validação de firmware. Os programas de prototipagem se beneficiam de linhas de montagem em superfície colocalizadas que encurtam os ciclos de iteração, enquanto os serviços de logística apoiam remessas configuradas por pedido para projetos de retrofit. Os fornecedores que entregam montagem de ponta a ponta, gravação de software e teste funcional em uma única planta podem reduzir os ciclos de lançamento em quatro semanas, um diferencial fundamental à medida que os prazos do SSL V6.0 se aproximam.

Por Modelo de Negócio: Modelos Híbrido e Turnkey Ganham Impulso

A manufatura contratada reteve uma participação de 64,46% em 2025, mas o tamanho do mercado de serviços de manufatura eletrônica para iluminação para contratos híbridos e turnkey deve avançar a 6,03% até 2031. Marcas com equipes de engenharia interna em redução agora especificam metas de desempenho e estética, delegando então o projeto de circuitos, o fornecimento e a documentação de conformidade aos seus parceiros de fabricação.

As métricas rigorosas de cintilação e manutenção de fluxo luminoso do SSL V6.0 tornam as ofertas turnkey atraentes porque agrupam testes em câmara térmica e relatórios fotométricos em um único preço. A manufatura de design original permanece menor, atraindo principalmente luminárias regionais sem orçamentos de P&D. Ainda assim, os contratos híbridos que equilibram a propriedade de IP da marca com a contribuição de design do fabricante contratado garantem aprovações mais rápidas e mitigam o risco de estoque, atraindo players de médio mercado com restrições de capital.

Por Processo de Fabricação: Embalagem Avançada e Linhas Híbridas em Ascensão

A tecnologia de montagem em superfície respondeu por 52,71% da receita de 2025, mas os processos de embalagem avançada e híbridos estão crescendo a um CAGR de 5,96%, expandindo sua participação no mercado de serviços de manufatura eletrônica para iluminação junto com a crescente adoção de LED flip-chip. As abordagens de nível de wafer fan-out e die embarcado reduzem as dimensões dos drivers em até 40% enquanto melhoram os caminhos térmicos — vantagens cruciais para downlights ultrafinos.

As linhas híbridas que combinam posicionamento de montagem em superfície, soldagem seletiva e embalagem avançada permitem que cada submontagem — módulos sem fio, conversores de energia, placas de sensores — siga um processo otimizado. A abordagem se mostra valiosa para luminárias industriais de alto fluxo luminoso, onde moedas de cobre embarcadas dissipam de 50 a 100 watts de calor e requerem inspeção por raios X para detectar vazios. Os fabricantes contratados que oferecem tais linhas de tecnologia mista vencem programas que empresas menores de processo único não conseguem qualificar.

Análise Geográfica

O domínio da Ásia-Pacífico decorre de ecossistemas de fornecedores densos, vantagens sustentadas de custo de mão de obra e incentivos governamentais, como o esquema vinculado à produção da Índia, que atraiu USD 3 bilhões em investimentos em eletrônica durante 2024. O tamanho do mercado de serviços de manufatura eletrônica para iluminação para a região deve crescer a 6,55% até 2031, impulsionado pelos megassítios chineses e pelos centros de transbordamento do Sudeste Asiático. A produção eletrônica de USD 2,8 trilhões da China em 2025 forneceu infraestrutura compartilhada, enquanto o Japão e a Coreia do Sul forneceram cerâmicas de alta condutividade térmica e substratos de GaN.

A América do Norte apresenta um padrão de crescimento dividido. Os Estados Unidos e o Canadá têm capacidade limitada de montagem em superfície devido aos custos de mão de obra, mas a força de trabalho eletrônica do México atingiu cerca de 750.000 em 2025, à medida que fornecedores asiáticos abriram instalações em Guadalajara e Monterrey para evitar tarifas. O tratamento livre de tarifas sob o Acordo Estados Unidos-México-Canadá incentiva a montagem final ao sul da fronteira, enquanto o design permanece ao norte.

A Europa registrou crescimento moderado ancorado pelo ecossistema de engenharia intensiva da Alemanha e pelas plantas da Europa Central e Oriental na Polônia, na República Tcheca e na Hungria. Esses locais oferecem custos de mão de obra 40%-60% mais baixos do que a Europa Ocidental, mantendo acesso livre de tarifas aos mercados da União Europeia. A demanda local limitada mantém a América do Sul, o Oriente Médio e a África abaixo de 10% da receita global, embora os projetos de cidades inteligentes do Golfo sinalizem uma oportunidade nascente.

Cenário Competitivo

O mercado de serviços de manufatura eletrônica para iluminação permanece moderadamente fragmentado, com Hon Hai, Flex, Jabil, Benchmark Electronics e Sanmina controlando aproximadamente 35%-40% da receita global. A escala gera vantagens de custo unitário de 8%-12% por meio de compras em volume de componentes e equipamentos de capital amortizados, mas especialistas de médio porte como Zollner Elektronik e LACROIX Electronics vencem projetos que exigem prototipagem de entrega rápida e produção em volume colocalizada.

Os padrões de investimento em tecnologia divergem. Os megassítios asiáticos instalam linhas totalmente automatizadas que posicionam até 100.000 componentes por hora e atingem taxas de defeito abaixo de 50 ppm, enquanto os satélites mexicanos e da Europa Central e Oriental priorizam a flexibilidade de configuração por pedido em detrimento do puro volume de produção. As despesas de capital da Hon Hai em 2024 totalizaram USD 4,2 bilhões, incluindo fornos de refluxo a nitrogênio e inspeção óptica automatizada para placas de núcleo metálico de alta condutividade térmica.

Estrategicamente, os fornecedores competem por contratos turnkey que agrupam design, aquisição, montagem e documentação de conformidade, criando contratos mais longos e margens mais altas. O nearshoring continua à medida que os incumbentes asiáticos constroem no México para atender clientes norte-americanos com prazos de entrega de duas semanas. Os novos entrantes indianos aproveitam os incentivos governamentais para reduzir os serviços de box build intensivos em mão de obra em 5%-8%, intensificando a pressão de preços sobre os fornecedores estabelecidos.

Líderes do Setor de Serviços de Manufatura Eletrônica para Iluminação

Hon Hai Technology Group

Flex Ltd.

Jabil Inc.

Benchmark Electronics

Sanmina Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Cree LED lançou soluções de PCBA L2 totalmente montadas para aplicações de iluminação interna e externa, oferecendo módulos de LED turnkey com drivers integrados e sistemas de gerenciamento térmico que reduzem a complexidade de montagem das marcas de luminárias.

- Dezembro de 2025: A Bridgelux e a Lumitech firmaram um acordo de licenciamento cruzado de patentes cobrindo tecnologias de matriz de LED branco ajustável e RGBW, permitindo que ambas as empresas fabricassem e fornecessem aos fabricantes contratados soluções de mistura de cores para aplicações de iluminação centrada no ser humano.

- Setembro de 2025: A Jabil anunciou uma expansão de USD 75 milhões em sua instalação de Chihuahua, México, para adicionar 200.000 pés quadrados de capacidade de montagem de eletrônica industrial e de iluminação, visando clientes norte-americanos que buscam alternativas de nearshore.

- Agosto de 2025: A Flex concluiu uma parceria estratégica com uma marca de iluminação comercial norte-americana para fornecer serviços turnkey de design, montagem e logística para uma nova linha de luminárias conectadas habilitadas para Matter.

- Junho de 2025: A Sanmina divulgou planos de investir USD 40 milhões em equipamentos de embalagem avançada e sistema em pacote em suas instalações asiáticas para apoiar clientes em transição para drivers de LED ultrafinos e módulos de energia integrados.

Escopo do Relatório Global do Mercado de Serviços de Manufatura Eletrônica para Iluminação

O Relatório do Mercado de Serviços de Manufatura Eletrônica para Iluminação é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica incluindo Montagem de PCB, Montagem Eletromecânica e Box Build, Prototipagem e Outros Tipos de Serviços de Manufatura Eletrônica, Serviços de Engenharia, Implementação de Testes e Desenvolvimento, Serviços de Logística e Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original e Modelos Híbrido ou Turnkey), Processo de Fabricação (Tecnologia de Montagem em Superfície, Tecnologia de Furo Passante e Processos de Embalagem Avançada ou Híbridos) e Geografia (América do Norte incluindo Estados Unidos, Canadá e México, América do Sul, Europa incluindo Alemanha, Reino Unido e Restante da Europa, Ásia-Pacífico incluindo China, Japão, Coreia do Sul, Índia, Sudeste Asiático e Restante da Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Box Build | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Implementação de Testes e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos Híbrido / Turnkey / Outros Modelos de Negócio |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Processos de Embalagem Avançada / Híbridos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | |

| África |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Box Build | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Implementação de Testes e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos Híbrido / Turnkey / Outros Modelos de Negócio | ||

| Por Processo de Fabricação | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Processos de Embalagem Avançada / Híbridos | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | ||

| África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o valor do mercado de serviços de manufatura eletrônica para iluminação em 2026 e sua projeção para 2031?

O mercado estava em USD 12,71 bilhões em 2026 e está projetado para atingir USD 15,54 bilhões até 2031.

Qual tipo de serviço está previsto para crescer mais rapidamente até 2031?

A montagem eletromecânica e box build deve expandir a um CAGR de 5,81%, superando todas as outras categorias de serviço.

Por que os modelos de negócio híbrido e turnkey estão ganhando força?

As regras mais rígidas do SSL V6.0 e a redução das equipes de engenharia interna impulsionam as marcas em direção a parceiros que gerenciam design, fornecimento, montagem e conformidade em um único pacote.

Qual região geográfica detém a maior participação da receita de serviços de manufatura eletrônica para iluminação?

A Ásia-Pacífico respondeu por 60,88% da receita global em 2025 e deve permanecer a região dominante até 2031.

Quais empresas lideram o cenário competitivo?

Hon Hai, Flex, Jabil, Benchmark Electronics e Sanmina capturam coletivamente aproximadamente 35%–40% da receita global, enquanto especialistas regionais atendem requisitos de nicho.

Página atualizada pela última vez em: