Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica para Eletrônicos de Consumo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 126.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 165.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

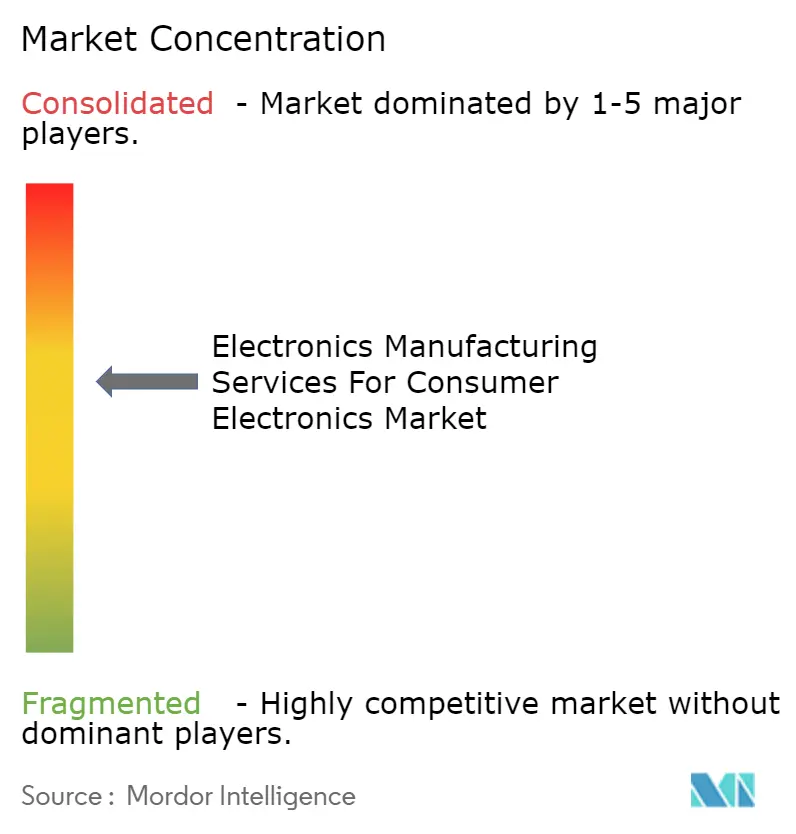

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica para Eletrônicos de Consumo por Mordor Intelligence

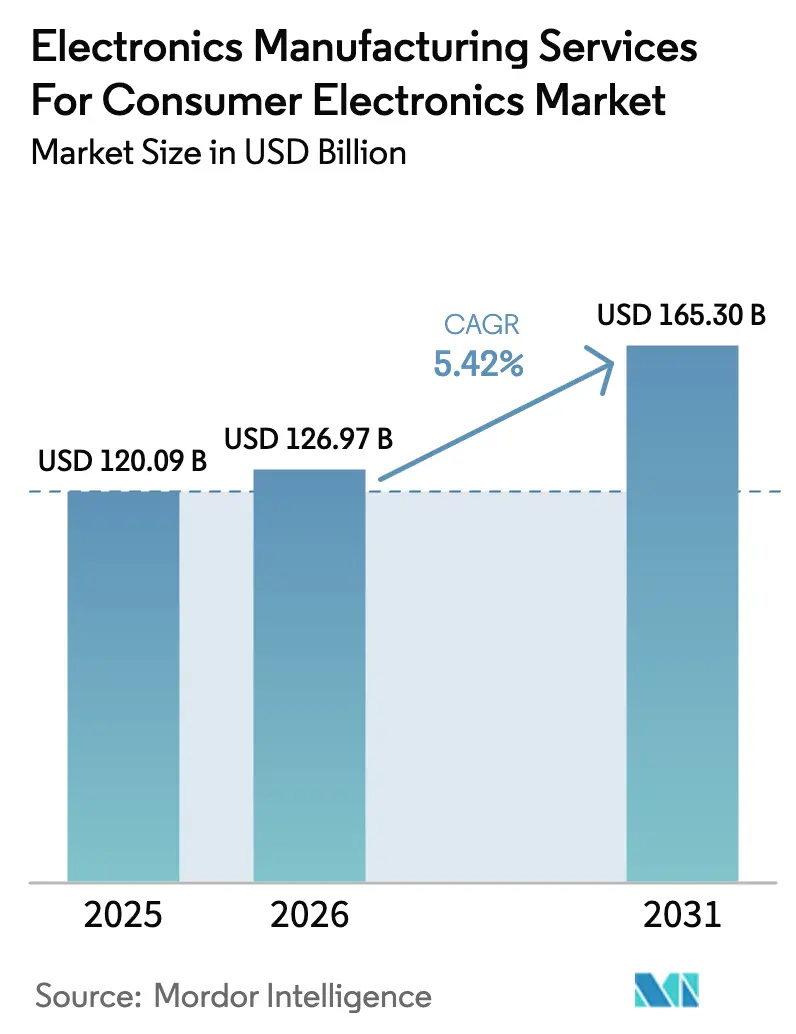

O tamanho do Mercado de Serviços de Manufatura Eletrônica para Eletrônicos de Consumo deve crescer de USD 120,09 bilhões em 2025 para USD 126,97 bilhões em 2026 e está previsto para atingir USD 165,30 bilhões até 2031 a um CAGR de 5,42% no período 2026-2031. A rápida terceirização por fabricantes de equipamentos originais (OEMs), janelas de atualização de smartphones mais curtas e uma mudança em direção a modelos de montagem turnkey estão impulsionando essa expansão. As marcas agora valorizam a agilidade em detrimento da pura arbitragem de mão de obra, favorecendo parceiros que podem pré-qualificar novas linhas e absorver a volatilidade dos preços de componentes. A profundidade do ecossistema da Ásia-Pacífico — da fabricação de substratos à embalagem avançada — mantém a região em posição de liderança, enquanto instrumentos de política como o esquema de Incentivo Vinculado à Produção (PLI) da Índia adicionam impulso. Ao mesmo tempo, os controles de exportação dos EUA sobre equipamentos de litografia por ultravioleta extremo segmentaram o acesso a chips de ponta, intensificando a concorrência entre fornecedores taiwaneses, vietnamitas e indianos. A demanda por box build, embalagem avançada preparada para IA e mandatos de sustentabilidade sob a Diretiva de Direito ao Reparo da UE completam os principais vetores de crescimento.

Principais Conclusões do Relatório

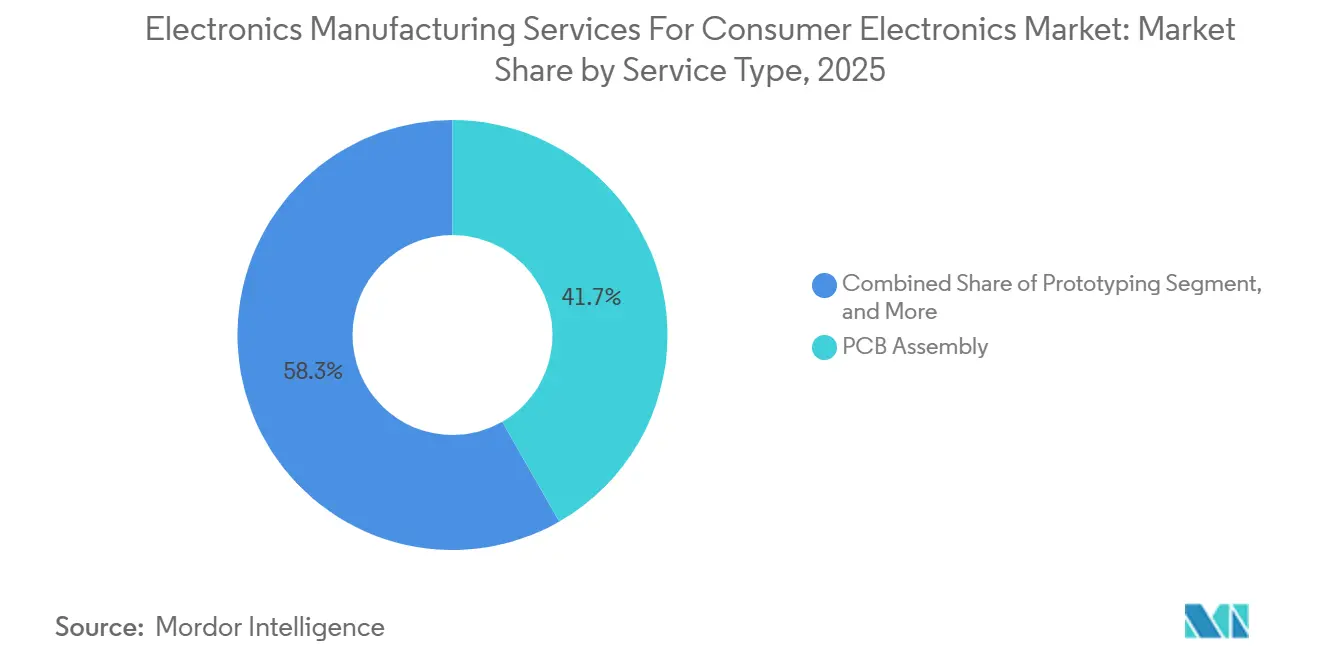

- Por tipo de serviço, a montagem de PCB liderou com 41,73% de participação na receita em 2025; os serviços eletromecânicos e de box build avançam a um CAGR de 5,81% até 2031.

- Por modelo de negócio, a manufatura contratada deteve 64,46% da participação do mercado de serviços de manufatura eletrônica para eletrônicos de consumo em 2025, enquanto os modelos híbridos e turnkey registram o CAGR projetado mais rápido, de 6,03%, até 2031.

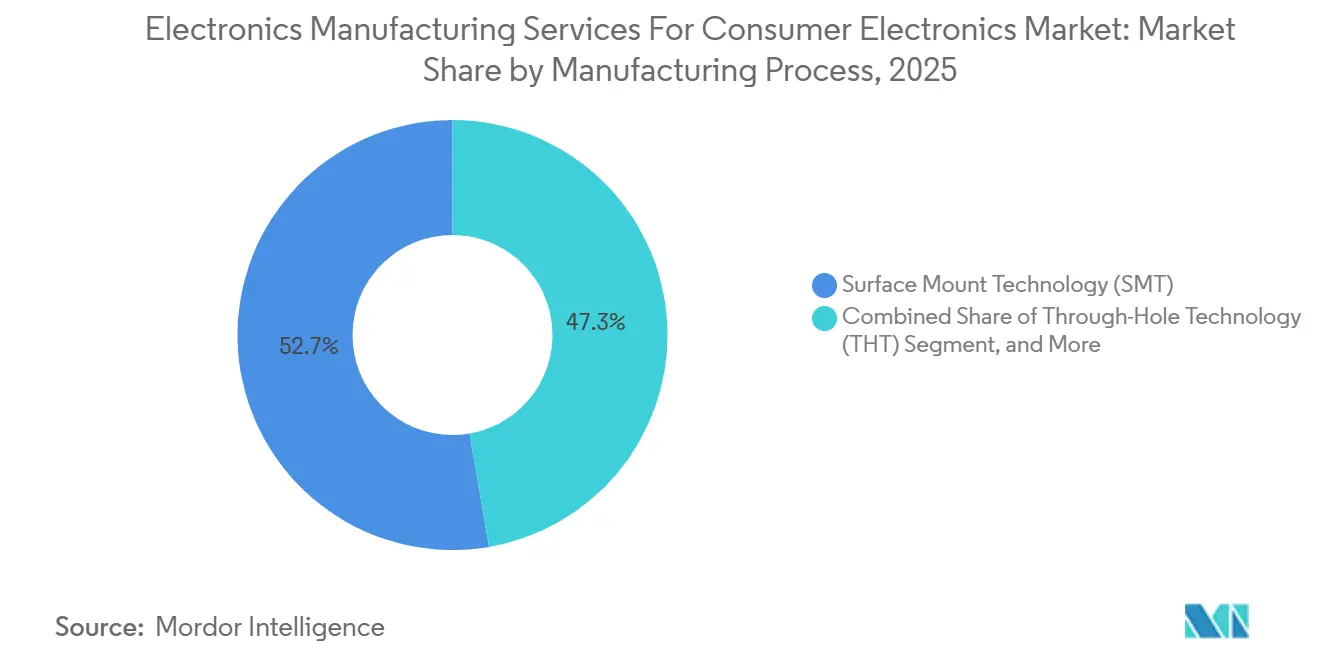

- Por processo de manufatura, a tecnologia de montagem em superfície respondeu por 52,71% do tamanho do mercado de serviços de manufatura eletrônica (EMS) para eletrônicos de consumo em 2025, e os processos de embalagem avançada estão se expandindo a um CAGR de 5,96% até 2031.

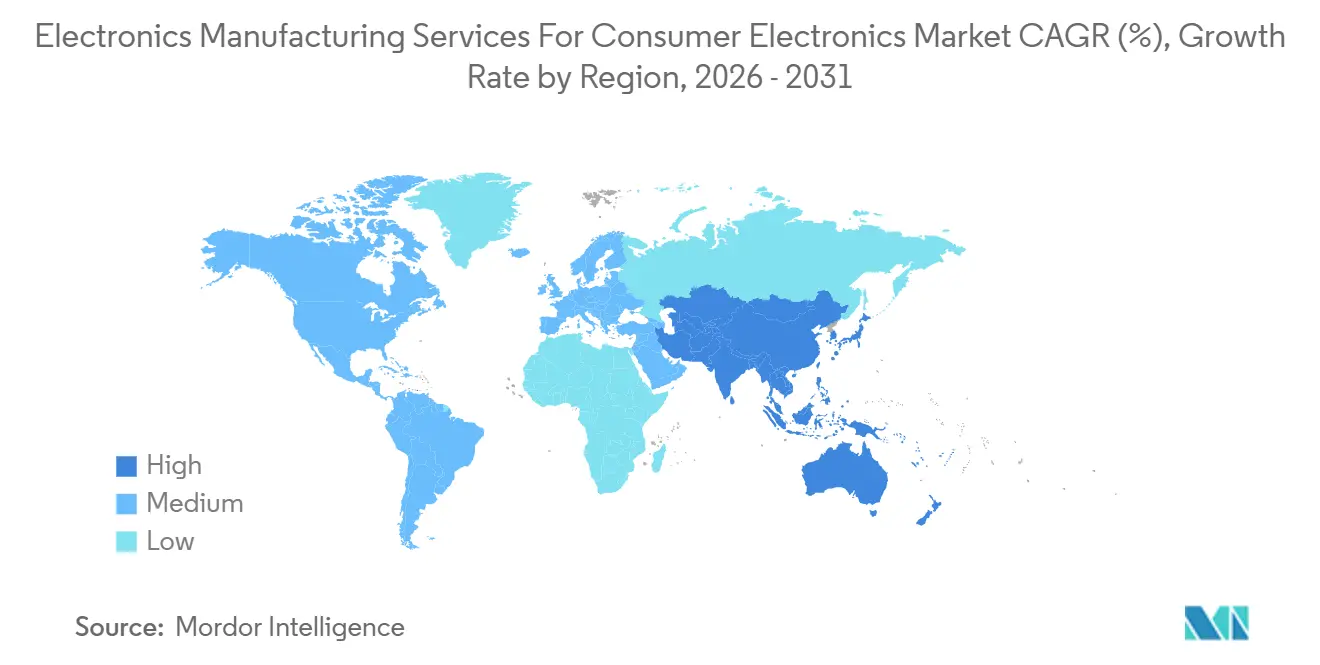

- Por região, a Ásia-Pacífico capturou 60,88% da receita de 2025 e está no caminho para um CAGR de 6,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Manufatura Eletrônica para Eletrônicos de Consumo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos vestíveis inteligentes que exigem EMS de alta densidade miniaturizado | +0.9% | Global (Ásia-Pacífico, América do Norte) | Médio prazo (2 a 4 anos) |

| Encurtamento dos ciclos de vida dos produtos em smartphones impulsionando a terceirização | +1.2% | Global (Ásia-Pacífico, América do Norte) | Curto prazo (≤ 2 anos) |

| Pressão dos OEMs por manufatura regionalizada, China-plus-one | +1.4% | Ásia-Pacífico (Índia, Vietnã, Malásia), América do Norte (México) | Médio prazo (2 a 4 anos) |

| Adoção de substratos de embalagem avançada em SoCs de consumo | +0.8% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Crescente demanda por eletrônicos com design ecológico sob a Diretiva de Direito ao Reparo da UE | +0.5% | Europa, cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Integração de aceleradores de IA em dispositivos de borda impulsionando a demanda por PCBs complexos | +0.7% | Global (América do Norte, Ásia-Pacífico) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos Vestíveis Inteligentes que Exigem EMS de Alta Densidade Miniaturizado

As remessas de dispositivos vestíveis atingiram 523 milhões de unidades em 2025, e o smartwatch típico agora incorpora placas rígido-flexíveis multicamadas com menos de 10 mm de espessura.[1]International Data Corporation. "Rastreador Trimestral Mundial de Dispositivos Vestíveis T4 2025." 2025. idc.com Os parceiros de EMS responderam instalando imageamento direto a laser e perfuradoras de micro-vias que atingem larguras de linha abaixo de 50 µm, permitindo densidades acima de 120 componentes por cm². O gerenciamento térmico é vital porque os dispositivos não possuem resfriamento ativo; os fornecedores co-projetam dissipadores e selecionam chipsets para manter a temperatura de contato com a pele abaixo de 41 °C, o limite da IEC 62368-1 IEC.CH. A realocação da montagem do Watch da Apple para uma sala limpa da Luxshare em Bac Giang sublinha a tendência em direção à produção regionalizada de dispositivos vestíveis.

Encurtamento dos Ciclos de Vida dos Produtos em Smartphones Impulsionando a Terceirização

Os dispositivos flagship lançados em 2025 permaneceram nas prateleiras por apenas 9,7 meses, em comparação com 14,2 meses em 2020. Os OEMs, portanto, terceirizam a montagem para parceiros de EMS que distribuem os custos de equipamentos entre várias marcas. O site da Foxconn em Zhengzhou pode reconfigurar 47 linhas de SMT em 72 horas, trocando estênceis e reprogramando cabeças de pick-and-place para alternar entre três marcas. A terceirização converte custos fixos em custos variáveis, uma vantagem decisiva quando o risco de obsolescência é alto.

Pressão dos OEMs por Manufatura Regionalizada, China-Plus-One

Uma pesquisa da McKinsey constatou que 68% das marcas globais estabeleceram linhas secundárias fora da China no início de 2025. O PLI da Índia reembolsou até 6% das vendas incrementais, impulsionando a produção de smartphones para 340 milhões de unidades em 2025. O Vietnã atraiu USD 8,9 bilhões em investimento estrangeiro direto em eletrônicos, embora o congestionamento no porto de Hai Phong tenha adicionado 4,3 dias ao tempo de permanência. As marcas agora protegem o risco da cadeia de suprimentos duplicando a capacidade no Sul e no Sudeste Asiático.

Adoção de Substratos de Embalagem Avançada em SoCs de Consumo

Os smartphones premium integram CPU, GPU e núcleos neurais por meio de embalagem em nível de wafer fan-out e interposers 2,5D. O A18 da Apple aproveitou o empilhamento TSMC InFO-PoP para DRAM sobre lógica, exigindo precisão de fixação de die abaixo de 5 µm. O Foveros Direct 3D da Intel, em volume desde o segundo trimestre de 2025, sinaliza uma futura cascata para dispositivos de nível intermediário. Os provedores de EMS que investem em salas limpas ISO Classe 6 e metrologia por raios X estão posicionados para capturar esse trabalho de alta margem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão sobre margens devido à volatilidade dos preços de commodities | -0.6% | Global (Ásia-Pacífico, Europa) | Curto prazo (≤ 2 anos) |

| Controles de exportação geopolíticos sobre tecnologia avançada de semicondutores | -0.8% | Ásia-Pacífico (China), expansão global | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra e inflação salarial nos principais polos de EMS | -0.5% | Ásia-Pacífico (Vietnã, Índia, Malásia) | Médio prazo (2 a 4 anos) |

| Custos de conformidade ambiental, proibições de RoHS3 e PFAS | -0.3% | Europa, cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre Margens Devido à Volatilidade dos Preços de Commodities

O cobre oscilou entre USD 8.200 e USD 10.400 por tonelada em 2025, enquanto a resina epóxi subiu 14% em relação ao ano anterior.[2]London Metal Exchange. "Preços do Cobre 2025." 2025. lme.com O laminado de PCB, que representa até 22% da lista de materiais, impulsionou a compressão da margem bruta dos EMS; a Flex registrou uma queda de 120 pontos-base no terceiro trimestre fiscal de 2025, apesar das cláusulas de repasse. As empresas menores, sem escala, enfrentam mais dificuldades, ocasionalmente saindo de montagens de baixa complexidade.

Controles de Exportação Geopolíticos sobre Tecnologia Avançada de Semicondutores

As regras dos EUA em vigor desde outubro de 2024 proíbem ferramentas de lógica de 14 nm e abaixo para empresas de EMS chinesas. Os fornecedores do continente pivotaram para chips de nós maduros, cedendo programas flagship a rivais taiwaneses e do Sudeste Asiático com acesso a peças de 5 nm. A Luxshare e a BYD garantiram alocações da TSMC para dispositivos de 2026, enquanto a Wingtech teve dificuldades para obter silício comparável. O resultado é um cenário de EMS em dois níveis dividido ao longo das linhas de acesso à tecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Box Build Ganha Espaço à Medida que as Marcas Buscam Parceiros Turnkey

A montagem de PCB respondeu por 41,73% da receita de 2025, ancorando o mercado de serviços de manufatura eletrônica para eletrônicos de consumo. No entanto, os contratos eletromecânicos e de box build estão previstos para se expandir a 5,81%, superando o crescimento geral à medida que as marcas consolidam fornecedores. Essa mudança reflete a demanda por gabinetes turnkey, soluções térmicas e testes finais em uma única ordem de compra, reduzindo os custos de coordenação e aumentando a velocidade de lançamento.

As taxas de box build frequentemente incluem roteamento de cabos, gravação de firmware e embalagem, permitindo que os parceiros de EMS capturem uma parcela maior do valor do projeto. A prototipagem permaneceu um nicho, porém crucial para a validação de design para manufatura, com a Sanmina entregando ciclos abaixo de 10 dias.[3]Sanmina Corporation. "Relatório Anual 2025." 2025. sanmina.com Os serviços de teste ganharam destaque à medida que as placas centradas em IA exigem verificações de precisão de redes neurais, levando a Benchmark a aumentar a capacidade de teste automatizado em 18% em 2025. O tamanho do mercado de EMS para eletrônicos de consumo referente ao box build está, portanto, posicionado para ampliar sua fatia até 2031.

Por Modelo de Negócio: Modelos Híbridos Crescem à Medida que as Marcas Carecem de Recursos de Design

A manufatura contratada deteve 64,46% da receita de 2025, mas os arranjos híbridos e turnkey estão projetados para escalar a 6,03%, o ritmo mais rápido entre os modelos. As startups em dispositivos vestíveis e IoT preferem parceiros que ofereçam design industrial, ajuste de antena e gerenciamento de energia, compensando seu banco de engenharia limitado. Os especialistas em ODM chineses oferecem designs de referência padronizados com preços 15 a 20% abaixo dos de seus pares taiwaneses, atraindo marcas sensíveis ao custo.

Os acordos híbridos fazem com que as empresas de EMS forneçam subsistemas, como o resfriamento por câmara de vapor da Pegatron, que reduz o throttling em 18%, enquanto os OEMs mantêm o controle da experiência do usuário. Como resultado, o mercado de serviços de manufatura eletrônica para eletrônicos de consumo se adapta a modelos de co-criação, permitindo que os fornecedores se integrem mais cedo nos ciclos de produto e garantam margens mais elevadas. O setor de serviços de manufatura eletrônica para eletrônicos de consumo evolui, assim, de build-to-print para ecossistemas de propriedade intelectual compartilhada.

Por Processo de Manufatura: Embalagem Avançada Responde à Integração de IA

A tecnologia de montagem em superfície respondeu por 52,71% da receita de processos em 2025, sublinhando sua ubiquidade. No entanto, a embalagem avançada e os fluxos híbridos crescerão a 5,96% até 2031, à medida que os aceleradores de IA e a memória de alta largura de banda ultrapassam 1 TB/s. Os líderes de EMS combinam SMT com chip-scale em nível de wafer e interposers 2,5D para módulos de sistema em pacote, aumentando o desempenho dos dispositivos enquanto reduzem o espaço físico.

O módulo de 12 mm × 14 mm da Amkor, que integrou um processador de aplicações, PMIC e chip de RF, reduziu a área da placa principal em 23%, demonstrando os ganhos híbridos. Os investimentos em salas limpas, a certificação ISO Classe 6 e a inspeção por raios X aumentam a intensidade de capital, mas desbloqueiam taxas de montagem 40 a 60% acima das taxas padrão de SMT. Consequentemente, o tamanho do mercado de serviços de manufatura eletrônica para eletrônicos de consumo vinculado à embalagem avançada está em uma trajetória sólida, enquanto a tecnologia de furo passante persiste apenas para conectores e baterias de alta tensão.

Análise Geográfica

A Ásia-Pacífico gerou 60,88% da receita global do mercado de EMS para eletrônicos de consumo em 2025 e está projetada para se expandir a um CAGR de 6,55% até 2031, mantendo a posição de liderança da região. A vantagem de participação do mercado de serviços de manufatura eletrônica para eletrônicos de consumo decorre de ecossistemas de componentes densos em Guangdong, Jiangsu e Penang, aliados aos incentivos PLI da Índia que reembolsam até 6% das vendas incrementais por cinco anos. O Vietnã atraiu USD 8,9 bilhões em investimento estrangeiro direto em eletrônicos em 2025, mas o congestionamento portuário em Hai Phong estendeu o tempo de permanência de contêineres em 4,3 dias, corroendo as economias logísticas que inicialmente atraíram os OEMs da China. O corredor de Kulim na Malásia fortaleceu a profundidade de teste e embalagem, enquanto a Tailândia se concentrou na montagem de smartphones de nível intermediário, garantindo que o mercado de serviços de manufatura eletrônica para eletrônicos de consumo continue a girar em torno de uma base de suprimentos da Ásia-Pacífico com múltiplos países.

O tamanho do mercado de serviços de manufatura eletrônica para eletrônicos de consumo da Índia acelerou à medida que a produção de smartphones atingiu 340 milhões de unidades em 2025, com as exportações compreendendo 58% das remessas.[4]Ministério de Eletrônica e Tecnologia da Informação. "Relatório Anual PLI 2025." 2025. meity.gov.in Foxconn, Pegatron e Wistron instalaram linhas de box build em Tamil Nadu, Uttar Pradesh e Karnataka, aproveitando as regras de armazém alfandegado que reduzem o desembaraço aduaneiro para 12 horas. A província de Bac Ninh, no Vietnã, abriga o complexo de seis plantas da Samsung, ancorando um cluster de fornecedores de placas de circuito impresso e lentes de nível 2 que encurta os prazos de entrega em 27% em relação aos componentes enviados de Shenzhen. As instalações de Guadalajara e Chihuahua, no México, servem como polos regionais para laptops e equipamentos de rede, aproveitando as regras do USMCA que isentam de tarifas as montagens com 75% de conteúdo de valor norte-americano. Coletivamente, esses locais formam a espinha dorsal da estratégia China-plus-one, oferecendo aos OEMs rotas alternativas quando controles de exportação ou restrições pandêmicas perturbam as linhas de suprimento chinesas.

A América do Norte e a Europa juntas responderam por menos de 25% da receita de 2025, mas se concentram em montagens de alto mix e baixo volume que exigem segurança rigorosa de propriedade intelectual e proximidade com as equipes de design. As instalações dos EUA na Califórnia e no Texas se especializam em pilotos de embalagem avançada e tablets robustecidos para uso na defesa, enquanto as fábricas romenas e polonesas montam sistemas de gerenciamento de bateria para programas europeus de veículos elétricos. O Brasil protege sua base de eletrônicos de consumo por meio de barreiras tarifárias e regras de conteúdo localizado, levando empresas de EMS como a Flex a certificar subsidiárias brasileiras para ISO 14001 a fim de conquistar pedidos do setor público. O Oriente Médio e a África permanecem nichos, com os Emirados Árabes Unidos servindo principalmente como um polo logístico de reexportação que abastece os canais europeus e africanos. À medida que as variáveis de política e mão de obra evoluem, a capacidade paralela em três continentes é agora essencial para preservar a continuidade do fornecimento no mercado de serviços de manufatura eletrônica para eletrônicos de consumo.

Cenário Competitivo

Os cinco principais provedores — Foxconn, Pegatron, Flex, Wistron e Jabil — detinham coletivamente uma participação considerável da receita de 2025, sublinhando um mercado de serviços de manufatura eletrônica para eletrônicos de consumo moderadamente concentrado. Os líderes taiwaneses defenderam sua participação automatizando linhas legadas; a Foxconn implantou 1.200 robôs colaborativos que reduziram os minutos de mão de obra em smartphones em 31% em seu campus de Zhengzhou, aumentando a resiliência de custos. A Pegatron investiu USD 800 milhões para abrir uma planta de laptops em Tamil Nadu que reduziu o tempo de ciclo de montagem em 22% por meio de células de teste funcional em linha, sinalizando um impulso estratégico para segmentos de PC premium.

Desafiantes chineses como Luxshare e BYD Electronic ganharam terreno oferecendo pacotes integrados de design e manufatura com preços até 20% abaixo dos equivalentes taiwaneses, particularmente em dispositivos vestíveis e de áudio. A aquisição de 51% de uma empresa vietnamita de EMS pela Luxshare entregou 180.000 m² de área de piso e acesso integrado à cadeia de suprimentos da Samsung, permitindo a rápida expansão de pedidos de box build de smartphones. A BYD abriu uma instalação de 120.000 m² ISO Classe 7 em Shenzhen focada em dispositivos vestíveis rígido-flexíveis, atingindo taxas de defeito abaixo de 50 ppm por meio de inspeção óptica automatizada.

Disruptores emergentes da Índia, incluindo Dixon Technologies e Bhagwati Products, aproveitam os subsídios em dinheiro do PLI para oferecer preços abaixo dos montadores contratados estrangeiros em smartphones de entrada e dispositivos de áudio pessoal. A diferenciação tecnológica também está se acelerando: a Jabil instalou portões de qualidade por visão computacional em Penang que reduziram as rejeições falsas em 47%, enquanto a Benchmark adicionou equipamentos de teste automatizado de 240 vetores por segundo em Suzhou para validar placas de processamento neural. Aliadas a pilotos de rastreabilidade por blockchain voltados para auditorias de sustentabilidade da UE, essas iniciativas mostram que a capacidade digital, e não apenas a localização, está moldando a futura vantagem competitiva no mercado de serviços de manufatura eletrônica para eletrônicos de consumo.

Líderes do Setor de Serviços de Manufatura Eletrônica para Eletrônicos de Consumo

Foxconn Technology Group

Pegatron Corporation

Flex Ltd.

Jabil Inc.

Wistron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Foxconn confirmou um campus de USD 2,3 bilhões em Karnataka, Índia, com capacidade anual de 50 milhões de unidades para smartphones, tablets e dispositivos vestíveis.

- Novembro de 2025: A Luxshare concluiu uma aquisição de USD 340 milhões de uma empresa vietnamita de EMS, adicionando três fábricas e 12.000 funcionários.

- Outubro de 2025: A Pegatron inaugurou uma instalação de USD 800 milhões em Tamil Nadu para laptops e tablets, iniciando com 4 milhões de unidades anuais e escalável para 8 milhões.

- Setembro de 2025: A Flex e um parceiro de eletrônicos automotivos investiram USD 150 milhões em uma joint venture de montagem de ADAS em Guadalajara.

- Agosto de 2025: A Jabil conquistou um contrato turnkey de USD 1,2 bilhão por cinco anos para uma família de dispositivos IoT produzida na Malásia e no México.

Escopo do Relatório Global do Mercado de Serviços de Manufatura Eletrônica para Eletrônicos de Consumo

O Relatório do Mercado de Serviços de Manufatura Eletrônica para Eletrônicos de Consumo é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica incluindo Montagem de PCB, Montagem Eletromecânica/Box Build, Prototipagem e Outros Serviços; Serviços de Engenharia; Implementação de Teste e Desenvolvimento; Serviços de Logística; e Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original e Modelos Híbridos/Turnkey/Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície, Tecnologia de Furo Passante e Processos de Embalagem Avançada/Híbridos) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Box Build | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbridos / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Processos de Embalagem Avançada / Híbridos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Box Build | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbridos / Turnkey / Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Processos de Embalagem Avançada / Híbridos | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual participação a Ásia-Pacífico detém nos serviços de manufatura eletrônica para eletrônicos de consumo?

A Ásia-Pacífico capturou 60,88% da receita de 2025 e está projetada para crescer a um CAGR de 6,55% até 2031.

Qual segmento de serviço está se expandindo mais rapidamente?

Os serviços eletromecânicos e de box build registram o maior crescimento, avançando a 5,81% de 2026 a 2031.

Como os OEMs estão mitigando os riscos de controles de exportação?

As marcas duplicam a capacidade na Índia, no Vietnã e no México para poder redirecionar a produção caso a China enfrente novas restrições.

Por que os modelos de negócio híbridos estão ganhando força?

As marcas emergentes de dispositivos vestíveis e IoT carecem de engenharia interna e dependem de parceiros de EMS para design e manufatura, impulsionando um CAGR de 6,03% em contratos híbridos e turnkey.

Quais investimentos em tecnologia diferenciam as principais empresas de EMS?

Salas limpas de embalagem avançada, montagem por robôs colaborativos, detecção de defeitos por visão computacional e sistemas de rastreabilidade por blockchain ajudam os fornecedores a conquistar contratos premium.

Página atualizada pela última vez em: