Tamanho e Participação do Mercado de Componentes Industriais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

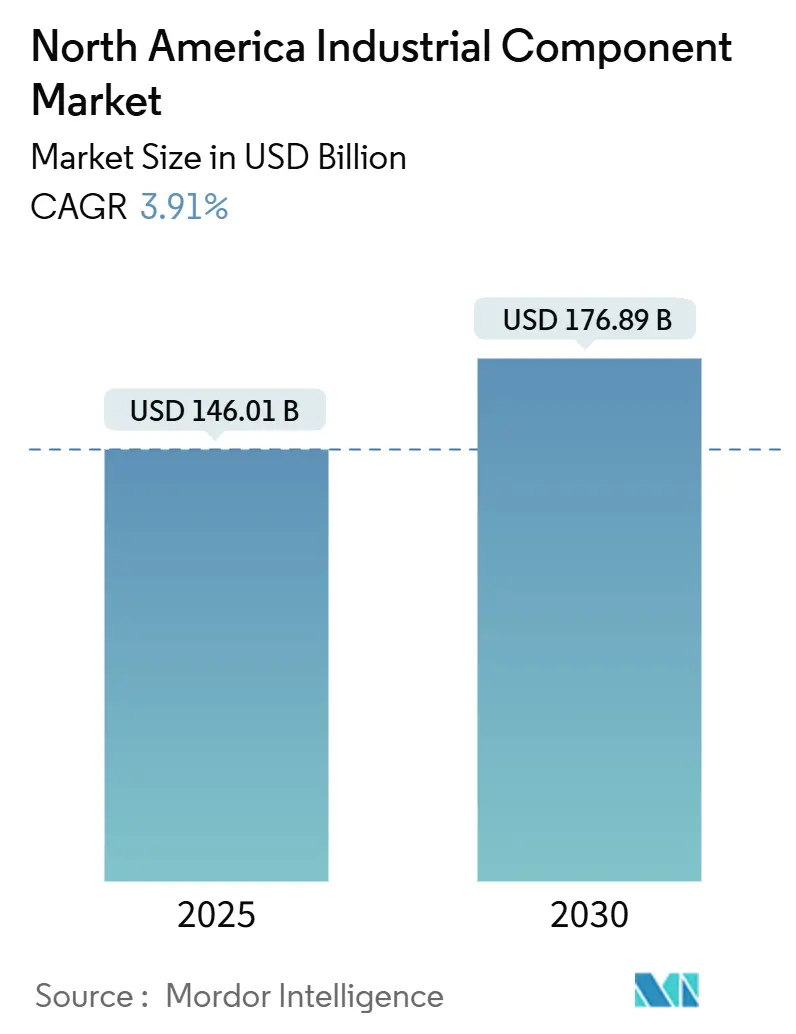

| Tamanho do Mercado (2025) | 146.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 176.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Componentes Industriais da América do Norte por Mordor Intelligence

O tamanho do mercado de componentes industriais da América do Norte é estimado em USD 146,01 bilhões em 2025 e deve atingir USD 176,89 bilhões até 2030, representando um CAGR de 3,91%. O sólido impulso decorre do relocalização da produção pelos fabricantes, dos recordes históricos de gastos com construção de fábricas nos EUA e da aceleração da automação, que exige rolamentos mais avançados, conjuntos de controle de movimento e peças com sensores integrados. As empresas também estão investindo fortemente em manutenção preditiva e capacidades de IIoT para reduzir paralisações não planejadas, enquanto projetos de transição energética impulsionam a demanda por componentes de longa vida útil e alta temperatura que justificam preços premium. A relocalização próxima ao México, a ampla adoção de portais de comércio eletrônico para atendimento de peças de reposição e os incentivos públicos vinculados a programas domésticos de semicondutores e defesa ampliam ainda mais as oportunidades de receita para os fornecedores em toda a região.

Principais Conclusões do Relatório

- Por geografia, os Estados Unidos detinham 78,43% da participação do mercado de componentes industriais da América do Norte em 2024, enquanto o México deve registrar um CAGR de 5,19% até 2030.

- Por tipo de componente, os rolamentos lideraram com uma participação de receita de 29,72% em 2024, enquanto os componentes de controle de movimento devem se expandir a um CAGR de 5,46% até 2030.

- Por material, os metais representaram 54,28% do tamanho do mercado de componentes industriais da América do Norte em 2024; espera-se que os compósitos cresçam a um CAGR de 4,18% entre 2025 e 2030.

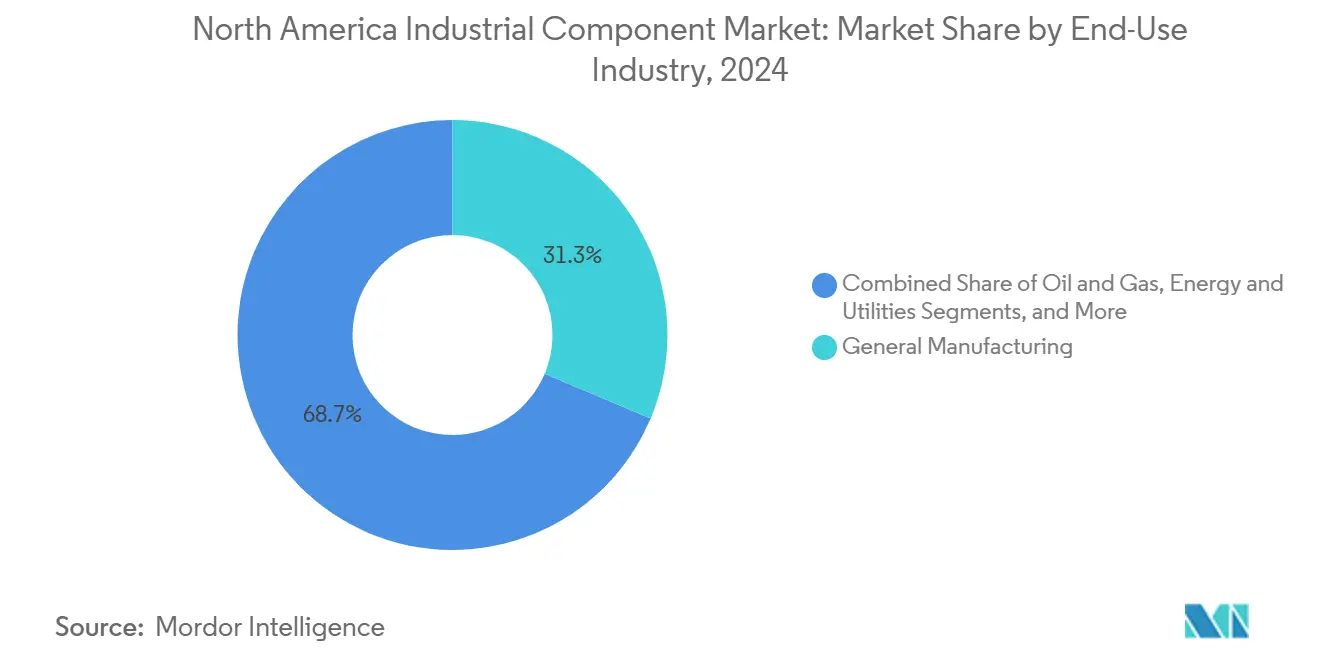

- Por indústria de uso final, a manufatura geral capturou 31,34% dos gastos de 2024, mas o setor aeroespacial e de defesa avança a um CAGR de 4,98% no mesmo horizonte.

- Por canal de distribuição, as vendas diretas a OEM retiveram uma participação de 46,19% em 2024, enquanto as plataformas online devem crescer a um CAGR de 4,12% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Componentes Industriais da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Manufatura Discreta | +1.2% | América do Norte, concentrada nos corredores de manufatura do Meio-Oeste dos EUA e do México | Médio prazo (2 a 4 anos) |

| Expansão da Manutenção Preditiva Habilitada por IIoT | +0.8% | Global, com adoção antecipada nas indústrias pesadas dos EUA e do Canadá | Longo prazo (≥ 4 anos) |

| Relocalização de Cadeias de Suprimentos Críticas nos Estados Unidos | +0.9% | Estados Unidos, com efeitos secundários para o México e o Canadá | Curto prazo (≤ 2 anos) |

| Aumento dos Gastos de Capital em Projetos de Transição Energética | +0.7% | América do Norte, particularmente nos corredores de energia renovável no Texas, Califórnia e Alberta | Longo prazo (≥ 4 anos) |

| Crescimento Acelerado dos Portais de Comércio Eletrônico de Peças de Reposição | +0.4% | América do Norte, com maior adoção em centros industriais urbanos | Médio prazo (2 a 4 anos) |

| Programas Emergentes de Manufatura de Defesa e Espaço | +0.3% | Estados Unidos, concentrado em polos de manufatura aeroespacial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Automação na Manufatura Discreta

As instalações de robôs cresceram 12%, atingindo 44.303 unidades em toda a América do Norte em 2024, evidenciando uma mudança decisiva em direção a células de produção flexíveis e sem operadores. Os OEMs estão cada vez mais especificando atuadores servomotorizados e rolamentos de precisão capazes de transmitir dados de vibração e temperatura para painéis de controle de toda a planta, viabilizando programas de manutenção preditiva que reduzem paralisações de linha em até 30%. Fornecedores que certificam integração perfeita com os principais sistemas de planejamento de recursos empresariais ganham prioridade nas decisões de fornecimento, dando aos fornecedores de controle de movimento estabelecidos uma vantagem inicial. Os fabricantes de equipamentos de capital agora avaliam pacotes de componentes como "pilhas de desempenho" holísticas, forçando os fabricantes de hardware tradicionais a incluir firmware, análises e recursos de cibersegurança de fábrica. Essa mudança transforma o mercado de componentes industriais da América do Norte em um negócio de plataforma, em vez de um negócio de peças por volume.

Expansão da Manutenção Preditiva Habilitada por IIoT

Em 2024, os fabricantes de componentes incorporaram sensores inteligentes diretamente em rolamentos, acoplamentos e vedações, em vez de depender de kits de monitoramento complementares, uma medida que reduziu o custo total de implantação ao mesmo tempo em que aumentou a receita de serviços por ativo. Os dados de campo mostram que os orçamentos de manutenção caíram 25% e a vida útil dos componentes aumentou 20% nas fábricas que adotaram essas peças de autodiagnóstico. Os modelos de receita estão evoluindo de vendas únicas para painéis de assinatura que alertam os técnicos antes que as anomalias se agravem, consolidando relacionamentos de longo prazo entre fornecedores e clientes. A barreira técnica beneficia os titulares com equipes de software internas, ampliando a vantagem competitiva em relação a concorrentes menores de oficinas mecânicas. Além disso, operadores de defesa e infraestrutura crítica estão exigindo caminhos seguros de atualização de firmware, criando um novo requisito de conformidade e uma via de diferenciação.

Relocalização de Cadeias de Suprimentos Críticas nos Estados Unidos

Um recorde de 244.000 empregos na manufatura foi anunciado para projetos de relocalização ou investimento estrangeiro direto em 2024, um aumento de 67% em relação a 2023. As fábricas de semicondutores financiadas pela Lei CHIPS e Ciência sozinhas requerem rolamentos de ultra-alta precisão e trilhos de movimento limpos, estimulando pedidos intensos para fornecedores americanos dentro da distância de caminhão das plantas no Arizona, Ohio e Texas. Ciclos logísticos mais curtos se traduzem em menores custos de carregamento e ciclos mais rápidos de ordens de alteração de engenharia, valores que superam preços unitários modestamente mais altos. Fornecedores de fixadores e juntas situados próximos a novas fábricas e plantas de baterias estão ampliando a capacidade, pois a proximidade reduz semanas dos cronogramas de aceleração críticos para projetos de capital intensivo.

Aumento dos Gastos de Capital em Projetos de Transição Energética

A América do Norte atraiu aproximadamente USD 450 bilhões dos USD 1,8 trilhão de investimento global em energia limpa em 2024, provocando um aumento na demanda por eixos resistentes à corrosão, pás compostas e vedações de alta temperatura. As caixas de engrenagens de turbinas eólicas, os acionamentos de rastreadores solares e os módulos de baterias em escala de rede dependem de componentes de baixa manutenção que podem operar por décadas em locais remotos. Consequentemente, os fornecedores de cerâmica técnica e compósitos avançados estão ganhando contratos com base no custo do ciclo de vida, em vez de lances de primeiro preço. Os fabricantes de componentes com plantas certificadas pela ISO 14001 também garantem uma vantagem competitiva, pois os desenvolvedores documentam credenciais ESG para acessar financiamento de projetos favorável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Metais Industriais | -0.6% | América do Norte, com maior impacto na manufatura intensiva em aço dos EUA | Curto prazo (≤ 2 anos) |

| Escassez Persistente de Mão de Obra Qualificada em Ofícios Técnicos | -0.4% | Estados Unidos e Canadá, particularmente aguda nas regiões de manufatura | Médio prazo (2 a 4 anos) |

| Desequilíbrio entre Oferta e Demanda de Plásticos de Engenharia | -0.3% | América do Norte, concentrado nas cadeias de suprimentos automotivas e aeroespaciais | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança em Componentes Conectados | -0.2% | Global, com preocupações elevadas em aplicações de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Metais Industriais

Os preços de bobinas laminadas a quente flutuaram 35% em 2024, variando de USD 600 a USD 900 por tonelada, impactando significativamente as previsões de custo para rolamentos, engrenagens e carcaças. Para se proteger, muitos fornecedores mantiveram estoques de reserva mais elevados, imobilizando capital de giro e expandindo as áreas de armazém. A pressão resultante desencadeou maior uso de cláusulas de preços dinâmicos nos contratos, mas os clientes resistem a reajustes frequentes de preços, complicando a gestão de relacionamentos. Os componentes de múltiplos metais amplificam o problema, pois o alumínio e o cobre raramente se movem em sincronia com o aço. Alguns OEMs agora solicitam cotações de materiais duplos, confrontando ligas convencionais com substitutos compostos para mitigar a exposição às oscilações de preços.

Escassez Persistente de Mão de Obra Qualificada em Ofícios Técnicos

A manufatura dos EUA registrou 3,8 milhões de vagas qualificadas abertas em 2024, apesar de um quadro total de 12,9 milhões de funcionários. As empresas de usinagem de precisão citam prazos de seis meses para contratar operadores de CNC, levando-as a investir em automação ou pagar prêmios salariais que corroem suas margens operacionais. Os programas de aprendizagem existem, mas precisam de dois a três anos para amadurecer, deixando uma lacuna de produtividade no curto prazo. Os fornecedores de médio porte, sem escala para realizar treinamento interno, frequentemente ficam atrás de conglomerados diversificados que já operam academias de aprendizagem credenciadas. A escassez de talentos também desperta interesse em aquisições de empresas menores principalmente pela sua força de trabalho, em vez de sua carteira de negócios, elevando as avaliações de fusões e aquisições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Rolamentos Lideram Enquanto o Controle de Movimento Acelera

Os rolamentos comandaram 29,72% dos gastos de 2024, evidenciando sua ubiquidade em ativos rotativos nas linhas automotivas, aeroespaciais e de maquinário geral. No entanto, os conjuntos de controle de movimento estão a caminho de registrar um CAGR de 5,46% até 2030, superando o mercado de componentes industriais da América do Norte mais amplo, à medida que servomotores, acionamentos e atuadores lineares se tornam elementos fundamentais das células de manufatura flexível. O tamanho do mercado de componentes industriais da América do Norte vinculado ao controle de movimento superou USD 28 bilhões em 2024 e está ganhando impulso à medida que os fabricantes buscam maior precisão posicional e malhas de retroalimentação integradas que se integram às estruturas de IIoT de toda a planta.

A demanda por estágios de movimento inteligentes é evidente no salto de 18% na receita do segmento do exercício fiscal de 2024 da Parker-Hannifin, impulsionado em grande parte por pedidos de plantas de fabricação de veículos elétricos e chips. Enquanto isso, categorias maduras, como eixos de transmissão de potência, crescem em sincronia com os ciclos de MRO, e os fixadores recebem um impulso de volume da construção de novas instalações impulsionada pela relocalização. Os rolamentos, embora dominantes, agora competem em nível micro por meio de diferenciais como rolos de cerâmica e lubrificantes infundidos com grafeno, que prolongam os intervalos de manutenção. Os fornecedores capazes de combinar tais melhorias com análises em nuvem têm condições de capturar uma participação de carteira desproporcional, mesmo com a estabilização dos preços médios de venda.

Por Material: Metais Dominam Enquanto Compósitos Ganham Espaço

Os metais retiveram 54,28% da participação na receita de componentes de 2024, ancorados por ligas de aço e alumínio valorizadas pela relação custo-resistência e pela infraestrutura de usinagem ubíqua. No entanto, os compósitos estão crescendo a um CAGR de 4,18%, graças aos mandatos de consumo de combustível aeroespacial e à eletrificação industrial, que valorizam peças leves e resistentes à corrosão. A participação do mercado de componentes industriais da América do Norte para compósitos deve superar 12% até 2030, à medida que os fornecedores aproveitam os processos de manufatura aditiva para produzir geometrias complexas que anteriormente eram antieconômicas em metal.

A fuselagem composta do Boeing 787 validou a adoção de fibra de carbono em grande formato, encorajando os OEMs de turbinas a especificar materiais semelhantes para rotores e nacelas. No âmbito industrial, os acoplamentos de fibra de carbono agora substituem o aço em bancadas de teste de alta velocidade, proporcionando maior capacidade de torque com menores cargas inerciais. As cerâmicas técnicas também conquistam demanda de nicho em processos de gravação úmida de semicondutores e de alto vácuo, onde a contaminação metálica é inaceitável. A escolha do material não é mais um simples exercício de custo; as equipes de compras quantificam a economia total de energia e a redução de manutenção ao justificar os prêmios dos compósitos.

Por Indústria de Uso Final: Manufatura Geral Lidera o Crescimento Aeroespacial

A manufatura geral garantiu 31,34% das receitas de 2024, impulsionada por uma ampla gama de aplicações que vão desde transportadores de processamento de alimentos até teares têxteis. No entanto, o setor aeroespacial e de defesa exibe a trajetória mais rápida, com um CAGR de 4,98% até 2030, impulsionado pelo orçamento de aquisição de USD 29,4 bilhões da Força Espacial dos EUA em 2024 para ativos orbitais de próxima geração. O tamanho do mercado de componentes industriais da América do Norte atribuível à indústria aeroespacial pode superar USD 33 bilhões até o final da década, à medida que projetos de veículos de lançamento reutilizáveis e protótipos de jatos de passageiros supersônicos transitam de P&D para produção limitada.

A montagem de veículos elétricos permanece um segmento grande, mas em maturação; os fornecedores de componentes agora pivotam de expansões de capacidade para ganhos incrementais de eficiência. Os pedidos upstream de petróleo e gás flutuam com os preços do Brent, mas as expansões de gasodutos midstream e as reformas de refinarias oferecem uma absorção mais estável para válvulas, juntas e rolamentos resistentes ao calor. As máquinas de construção estão se beneficiando dos ventos favoráveis gerados pelos desembolsos da lei de infraestrutura dos EUA, enquanto as concessionárias estão acelerando os investimentos em modernização da rede elétrica que requerem transformadores com amortecimento de vibração e componentes de bucha de alta temperatura. A convergência entre essas indústrias é evidente: compósitos de grau aeroespacial se disseminam para pás de turbinas eólicas, e o conhecimento de gerenciamento térmico de veículos elétricos migra para módulos de resfriamento de data centers.

Por Canal de Distribuição: Vendas Diretas Persistem Enquanto Plataformas Digitais Emergem

Os acordos diretos com OEMs ainda governam 46,19% das remessas de componentes, garantindo posições de design que tipicamente persistem ao longo do ciclo de vida de um modelo de equipamento. No entanto, os portais de comércio eletrônico estão crescendo a um CAGR de 4,12%, impulsionados por uma mudança pós-pandemia em direção à aquisição de autoatendimento. O mercado de componentes industriais da América do Norte agora registra mais de USD 22 bilhões em transações online anuais, e esse total pode dobrar até 2030 se as curvas de adoção digital nos departamentos de manutenção espelharem as já observadas em suprimentos de escritório.

A MSC Industrial reportou USD 1,2 bilhão em vendas pela web no exercício fiscal de 2024, um salto de 15% em relação ao ano anterior. A Amazon Business também avança nos SKUs de commodities ao oferecer entrega no mesmo dia, forçando os distribuidores tradicionais a aprimorar seus serviços de valor agregado, como kitting, VMI e consultoria de engenharia. Modelos híbridos emergem nos quais os componentes de design fluem por canais diretos, enquanto as peças de manutenção migram para mercados eletrônicos para explorar a visibilidade de estoque em tempo real. APIs de pagamento na entrega e reabastecimento automático consolidam ainda mais o canal digital, e os construtores de máquinas estão cada vez mais incorporando códigos QR nas placas de equipamentos que vinculam diretamente a carrinhos de peças de reposição recomendadas.

Análise Geográfica

Os Estados Unidos responderam por 78,43% da receita de 2024, impulsionados por USD 237 bilhões em gastos com construção de manufatura, que estabeleceram um recorde de várias décadas. Pacotes federais como a Lei CHIPS de USD 52,7 bilhões e o projeto de lei de infraestrutura de USD 1,2 trilhão canalizam pedidos para rolamentos de alta precisão, acionamentos e vedações de grau de vácuo destinados a fábricas de semicondutores, plantas de baterias para veículos elétricos e projetos de energia limpa. No entanto, o mercado de componentes industriais da América do Norte enfrenta um obstáculo de 3,8 milhões de vagas em ofícios técnicos qualificados, o que limita a aceleração da capacidade e prolonga os prazos de entrega.

O Canadá contribui com crescimento estável de dígito médio único, ancorado por equipamentos de extração de recursos e plataformas automotivas, que estão concentradas em Ontário. A Estratégia de Minerais Críticos de USD 15 bilhões de Ottawa estimula a demanda por acoplamentos robustecidos, vedações de polpa e sistemas de frenagem para caminhões de mineração nas operações da Colúmbia Britânica e de Quebec. As cadeias de suprimentos transfronteiriças permanecem profundamente integradas, com aproximadamente 75% da produção canadense abastecendo as linhas de montagem dos EUA, sustentando um fluxo de pedidos previsível para os fabricantes de componentes.

O México é a geografia de crescimento mais rápido, projetado a um CAGR de 5,19% até 2030, à medida que a relocalização próxima transfere a montagem de eletrônicos e eletrodomésticos intensiva em mão de obra para o sul da fronteira. O comércio bilateral com os Estados Unidos atingiu USD 807 bilhões em 2024, tornando o México o principal parceiro comercial de Washington. Novos parques industriais em Nuevo León e Chihuahua atraem fornecedores de componentes de nível 1 com corredores isentos de impostos e proximidade com ferrovias transfronteiriças. Embora a inflação salarial avance gradualmente, o custo total de desembarque permanece favorável, e os fornecedores aproveitam o México como uma plataforma de exportação para a América do Sul sob os marcos comerciais existentes.

Cenário Competitivo

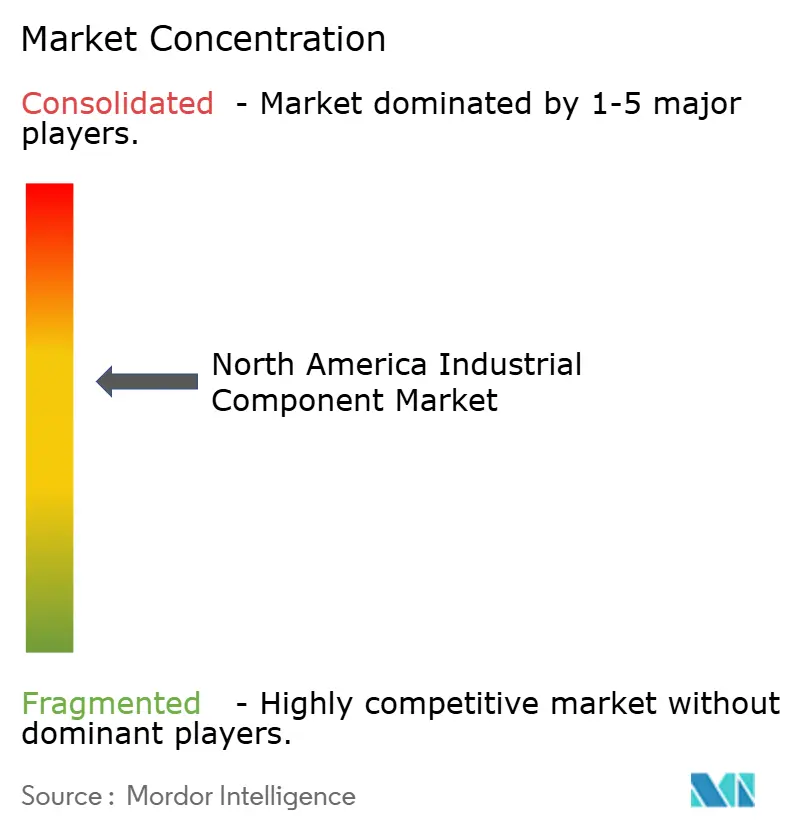

A concentração do mercado é moderada: marcas globais de topo como SKF, Timken, NSK, Schaeffler, Parker-Hannifin e Emerson capturam coletivamente cerca de 40% da receita regional por meio de catálogos amplos e equipes de engenharia robustas. Sua vantagem reside cada vez mais em combinar hardware com suítes de software que desbloqueiam insights de manutenção preditiva e otimização de energia. Por exemplo, o lançamento DeltaV 2024 da Emerson integrou cibersegurança de confiança zero para aliviar as crescentes preocupações com segurança de OT.

A atividade de aquisições se intensifica: a Parker-Hannifin adquiriu a divisão de hidráulica norte-americana da Bosch Rexroth por USD 420 milhões em agosto de 2025, ampliando sua posição na automação de fábricas. A Schaeffler adicionou a especialista em movimento linear de nicho Linear Motion LLC por USD 65 milhões em abril de 2025 para complementar seu impulso em robótica. Empresas menores, como RBC Bearings e Altra Industrial Motion, perseguem nichos especializados — rolamentos de esferas para estruturas de aeronaves e acoplamentos de alto torque — onde os custos de troca proporcionam poder de precificação.

Os depósitos de patentes para componentes inteligentes cresceram 23% em 2024, sinalizando uma corrida armamentista em P&D. Os fornecedores que cortejam os principais contratantes de defesa devem manter a acreditação AS 9100, enquanto aqueles que visam as energias renováveis investem em documentação de ACV para atender às triagens ESG dos desenvolvedores. À medida que o mercado de componentes industriais da América do Norte pivota em direção a peças compostas, espera-se que as parcerias entre empresas químicas e construtores de máquinas proliferem, espelhando alianças já comuns no setor aeroespacial.

Líderes da Indústria de Componentes Industriais da América do Norte

SKF AB

Timken Company

Emerson Electric Co.

Parker-Hannifin Corporation

Regal Rexnord Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A SKF inaugurou uma planta de rolamentos pronta para IIoT de USD 180 milhões em Austin, Texas, com conclusão prevista para 2027 e expectativa de criação de 350 empregos.

- Agosto de 2025: A Parker-Hannifin concluiu a aquisição de USD 420 milhões da unidade regional de hidráulica da Bosch Rexroth, adicionando 1.200 funcionários.

- Julho de 2025: A Timken garantiu um contrato de USD 95 milhões, de vários anos, com o Departamento de Defesa dos EUA para rolamentos de precisão usados nas estruturas dos aviões B-21 e F-35.

- Junho de 2025: A Emerson Electric destinou USD 125 milhões para expandir sua planta de servomotores em Ohio para equipamentos de semicondutores e farmacêuticos.

Escopo do Relatório do Mercado de Componentes Industriais da América do Norte

| Rolamentos |

| Eixos de Transmissão de Potência |

| Engrenagens |

| Fixadores |

| Vedações e Juntas |

| Componentes de Controle de Movimento |

| Metais |

| Polímeros |

| Compósitos |

| Cerâmicas Técnicas |

| Manufatura Geral |

| Automotivo e Veículos Elétricos |

| Aeroespacial e Defesa |

| Petróleo e Gás |

| Máquinas de Construção |

| Energia e Serviços Públicos |

| Vendas Diretas a OEM |

| Distribuidores Industriais |

| Plataformas Online |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Componente | Rolamentos |

| Eixos de Transmissão de Potência | |

| Engrenagens | |

| Fixadores | |

| Vedações e Juntas | |

| Componentes de Controle de Movimento | |

| Por Material | Metais |

| Polímeros | |

| Compósitos | |

| Cerâmicas Técnicas | |

| Por Indústria de Uso Final | Manufatura Geral |

| Automotivo e Veículos Elétricos | |

| Aeroespacial e Defesa | |

| Petróleo e Gás | |

| Máquinas de Construção | |

| Energia e Serviços Públicos | |

| Por Canal de Distribuição | Vendas Diretas a OEM |

| Distribuidores Industriais | |

| Plataformas Online | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de componentes industriais da América do Norte em 2025?

Está avaliado em USD 146,01 bilhões e deve atingir USD 176,89 bilhões até 2030.

Qual categoria de componente está crescendo mais rapidamente?

Os conjuntos de controle de movimento devem se expandir a um CAGR de 5,46% até 2030, impulsionados por melhorias de automação.

Por que o crescimento do México supera o dos Estados Unidos?

A relocalização próxima de montagem intensiva em mão de obra e o investimento estrangeiro direto sustentado impulsionam o México em direção a um CAGR de 5,19%.

Qual é o papel do IIoT na demanda por componentes?

Peças inteligentes com sensores integrados reduzem os custos de manutenção e direcionam os fornecedores para modelos de receita recorrente por meio de serviços de dados.

Como as oscilações nos preços dos metais afetam os fornecedores?

A volatilidade de preços comprime as margens, levando a cláusulas de preços dinâmicos e maior interesse em alternativas compostas.

Qual canal de distribuição está ganhando participação mais rapidamente?

As plataformas online, incluindo portais de comércio eletrônico industrial, estão crescendo a um CAGR de 4,12%, à medida que os compradores buscam pedidos rápidos e de autoatendimento.

Página atualizada pela última vez em: