Tamanho e Participação do Mercado de Gestão da Experiência do Cliente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

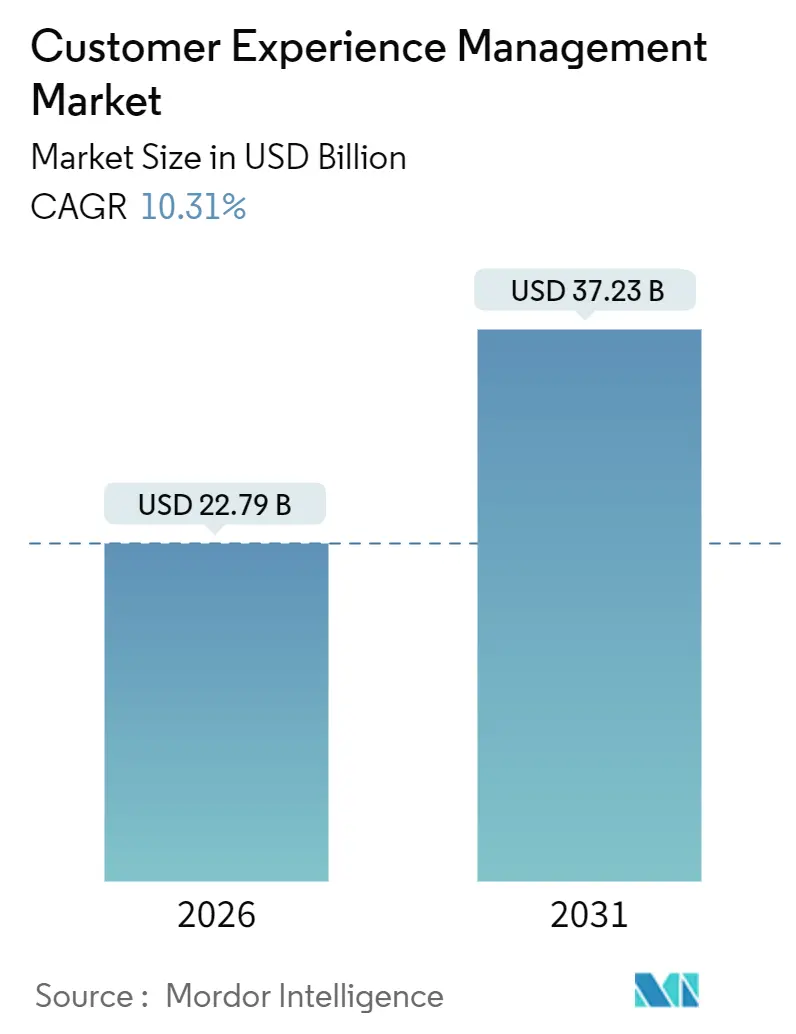

| Tamanho do Mercado (2026) | 22.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.31% CAGR |

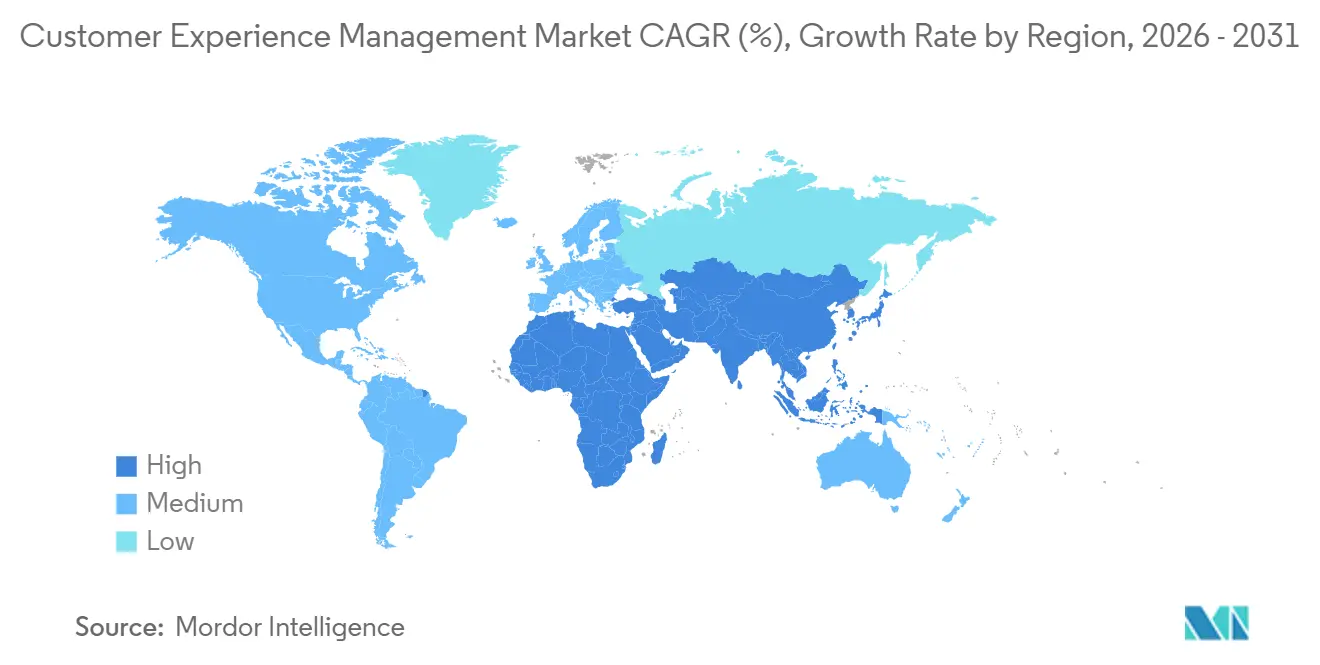

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão da Experiência do Cliente por Mordor Intelligence

O tamanho do mercado de gestão da experiência do cliente está em USD 22,79 bilhões em 2026 e está projetado para atingir USD 37,23 bilhões até 2031, registrando uma CAGR de 10,31% ao longo do período de previsão. O aumento dos investimentos em orquestração preditiva, a transição dos cookies de terceiros para dados primários e os rápidos avanços em IA generativa estão redefinindo como as empresas coletam, analisam e agem com base no feedback. Os modelos de entrega em nuvem encurtam os ciclos de atualização, enquanto as soluções de IA agêntica automatizam solicitações de serviço rotineiras e liberam agentes ao vivo para interações de maior valor. As empresas também estão adotando arquiteturas combináveis que integram módulos das melhores soluções sem substituições completas de plataforma. Ao mesmo tempo, as regulamentações de privacidade e as crescentes preocupações com segurança impulsionam os fornecedores a incorporar controles de conformidade e criptografia por design, reforçando a confiança dos compradores.

Principais Conclusões do Relatório

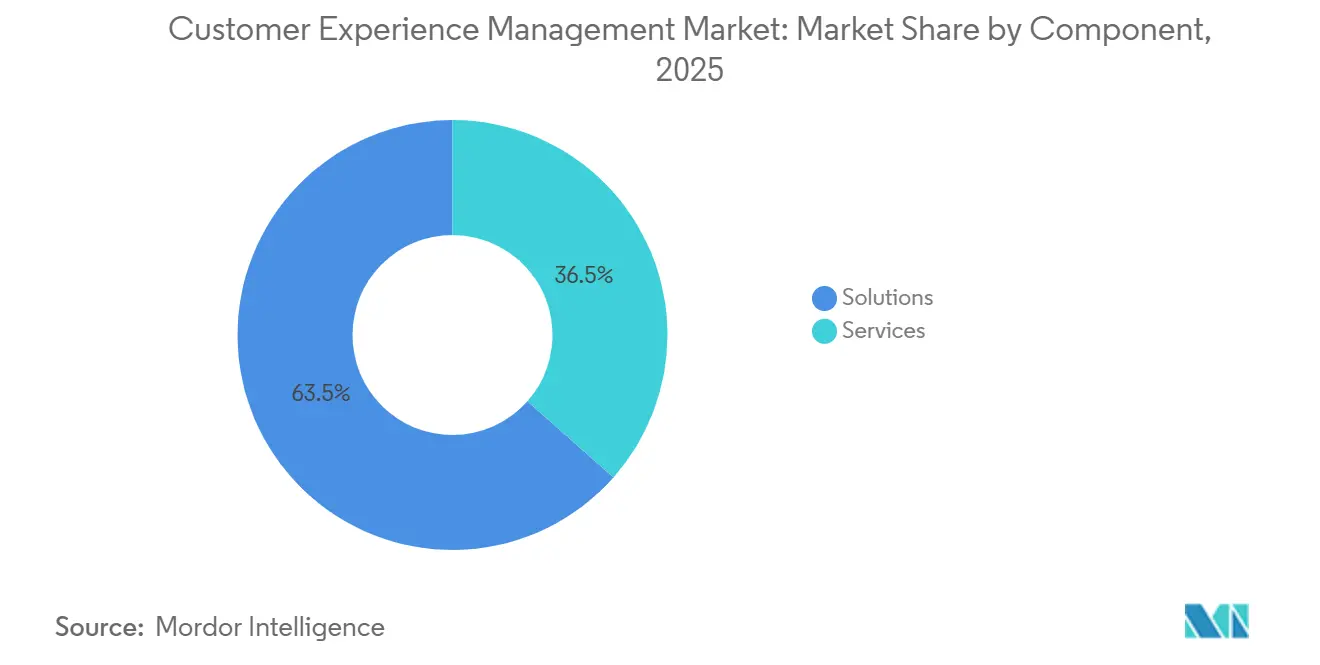

- Por componente, as soluções lideraram com 63,47% da receita em 2025, enquanto os serviços avançam a uma CAGR de 11,03% até 2031.

- Por implantação, a nuvem representou 77,39% da participação no tamanho do mercado de gestão da experiência do cliente em 2025 e está se expandindo a uma CAGR de 10,42% até 2031.

- Por tamanho de organização, as grandes empresas detinham 60,76% da participação no mercado de gestão da experiência do cliente em 2025, enquanto as pequenas e médias empresas crescem a uma CAGR de 11,32% até 2031.

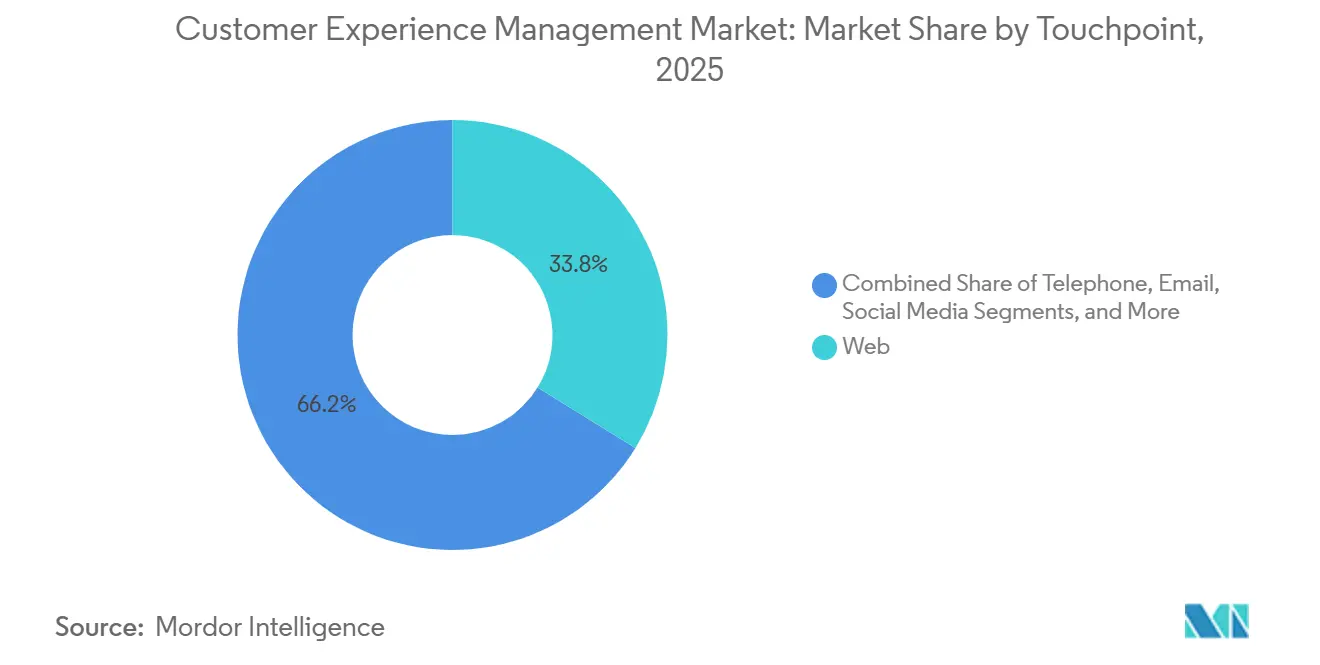

- Por ponto de contato, a web dominou com 33,81% de participação em 2025; as redes sociais estão previstas para se expandir a uma CAGR de 12,27% durante 2026-2031.

- Por aplicação, o varejo e o comércio eletrônico detinham 22,68% da receita em 2025, enquanto a saúde registra a CAGR mais rápida de 11,86% até 2031.

- Por geografia, a América do Norte captou 37,12% da receita em 2025; a Ásia-Pacífico lidera a expansão com uma CAGR de 12,06% para o mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão da Experiência do Cliente

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção Rápida de Tecnologia Baseada em Nuvem, Análises Avançadas e Automação | +2.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda Crescente por Experiência do Cliente Personalizada | +2.3% | Global, pronunciada na Ásia-Pacífico e América do Norte | Longo prazo (≥4 anos) |

| Integração de Chatbots Baseados em IA com Plataformas de CX Omnicanal | +2.1% | Global, início na América do Norte e Europa, rápida na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Monetização de Dados Primários em Meio à Descontinuação dos Cookies | +1.4% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Expansão da Análise de CX para Programas de Voz do Colaborador | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Plataformas de Dados do Cliente para Personalização em Tempo Real | +1.6% | Global, forte no varejo e no comércio eletrônico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Tecnologia Baseada em Nuvem, Análises Avançadas e Automação

As plataformas de nuvem baseadas em assinatura eliminam o custo de capital de servidores e aceleram os lançamentos de funcionalidades, permitindo que os fornecedores disponibilizem análise de sentimento, roteamento preditivo e monitoramento proativo de qualidade aos clientes sem tempo de inatividade.[1]Adobe Inc., "O Que É Gestão da Experiência do Cliente," business.adobe.com A infraestrutura elástica escala automaticamente com o volume de interações, e os preços alinhados ao uso atraem empresas de médio porte que anteriormente adiavam as melhorias de CX. Os modelos de aprendizado de máquina agora processam voz, chat e publicações em redes sociais para identificar riscos de abandono em tempo quase real, permitindo que as marcas intervenham antes que a insatisfação se agrave. A automação vai além dos chatbots, coordenando escaladas de casos e ofertas personalizadas em vários canais. À medida que os ciclos de implantação diminuem de trimestres para semanas, as empresas recalibram as expectativas de ROI em direção à iteração contínua em vez de grandes lançamentos únicos.

Demanda Crescente por Experiência do Cliente Personalizada

Os consumidores esperam que as marcas reconheçam compras anteriores, preferências de canal e intenção em tempo real sempre que interagem. Os perfis unificados mesclam dados de transações, sinais comportamentais e preferências declaradas para que os mecanismos de recomendação possam personalizar conteúdo, ajustar preços e refinar ofertas instantaneamente.[2]Comissão Federal de Comércio, "Privacidade e Segurança," ftc.gov Regulamentações como o RGPD e a Lei de Privacidade do Consumidor da Califórnia exigem consentimento explícito, forçando as empresas a equilibrar as ambições de personalização com a transparência. Os programas de fidelidade e o perfilamento progressivo incentivam os usuários a compartilhar dados diretamente, substituindo os cookies de terceiros por relacionamentos primários confiáveis. Os resultados incluem taxas de conversão mais altas, valores médios de pedido maiores e engajamento mais profundo que supera promoções individuais.

Integração de Chatbots Baseados em IA com Plataformas de CX Omnicanal

A IA generativa eleva os chatbots de respondentes baseados em scripts a agentes conversacionais que compreendem perguntas complexas, acessam bases de conhecimento empresariais e executam tarefas em várias etapas sem intervenção humana.[3]Zendesk Inc., "IA no Atendimento ao Cliente," zendesk.com O contexto persiste quando um cliente muda do chat na web para voz ou mensagens, evitando a inserção repetitiva de dados e reduzindo o tempo de atendimento. As plataformas de dados do cliente estreitamente integradas permitem que os bots acessem inventário, faturamento e históricos de serviço para resolver até 40% das consultas de entrada no primeiro contato. Os agentes humanos então se concentram em casos de alto valor e com carga emocional, melhorando simultaneamente o moral e a qualidade do serviço.

Monetização de Dados Primários em Meio à Descontinuação dos Cookies

Com o desaparecimento dos cookies de terceiros, as empresas estão correndo para construir conjuntos de dados consentidos dentro de plataformas de dados do cliente que suportam segmentação, direcionamento e medição de resultados sem intermediários externos. Técnicas que preservam a privacidade, como a privacidade diferencial, permitem análises agregadas enquanto mascaram indivíduos, mantendo a conformidade e a confiança do cliente. Os setores com relacionamentos diretos com o consumidor — varejo, mídia por assinatura, serviços bancários — ganham vantagem competitiva à medida que colhem insights comportamentais e transacionais mais ricos. Políticas transparentes de uso de dados, combinadas com trocas de valor claras, impulsionam taxas mais altas de adesão e criam ciclos de engajamento duradouros.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Problemas de Privacidade e Segurança de Dados | -1.2% | Global, rigoroso na Europa e América do Norte | Longo prazo (≥4 anos) |

| Dependência de Fornecedor em Pilhas de CX Multi-Nuvem | -0.8% | Global, impactando arquiteturas complexas | Médio prazo (2-4 anos) |

| Escassez de Talentos em Análise Avançada de CX e Ciência de Dados | -0.7% | Global, aguda na América do Norte e Europa | Longo prazo (≥4 anos) |

| Alto Custo Total de Propriedade para Suítes de CX Ponta a Ponta em PMEs | -0.6% | Global, afetando pequenas e médias empresas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Privacidade e Segurança de Dados

Violações em grande escala e penalidades severas transformam a privacidade de uma mera caixa de conformidade em um risco de nível de conselho, pois as multas do RGPD podem chegar a 4% da receita global e os reguladores norte-americanos adquirem autoridade de fiscalização ampliada. As plataformas de gestão da experiência do cliente consolidam dados de pagamento, saúde e localização, criando superfícies de ataque ricas, mas atraentes. A segurança de confiança zero, a criptografia em movimento e em repouso, e o monitoramento contínuo aumentam a complexidade da implantação e prolongam os prazos dos projetos. As empresas às vezes anonimizam ou agregam dados, mas a granularidade reduzida pode prejudicar a precisão da personalização e diluir a qualidade dos insights.

Dependência de Fornecedor em Pilhas de CX Multi-Nuvem

A adoção das melhores soluções pode produzir esquemas de dados isolados e mecanismos de fluxo de trabalho proprietários que aumentam os custos de migração quando o desempenho decepciona.[4]Oracle Corporation, "O Que É CRM," oracle.com A migração geralmente envolve o remapeamento de milhões de registros, o retreinamento de equipes e a renegociação de contratos, o que estimula a inércia mesmo diante de alternativas melhores. A adoção de padrões abertos e arquiteturas orientadas a eventos mitiga a dependência, mas requer habilidades avançadas de integração. As empresas, portanto, ponderam flexibilidade versus simplicidade, selecionando fornecedores que suportam exportação transparente de dados e módulos combináveis para evitar a dependência a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços se Expandem à Medida que a Complexidade de Integração Aumenta

As soluções asseguraram 63,47% da receita em 2025, graças aos módulos de análise de experiência, mapeamento da jornada do cliente e monitoramento de redes sociais que transformam o feedback não estruturado em insights estratégicos. Os serviços estão preparados para uma CAGR de 11,03% até 2031, pois as organizações precisam de especialistas para integrar plataformas de nuvem com CRM legado, personalizar painéis e operacionalizar insights. Os serviços profissionais dominam as fases iniciais, orientando a migração de dados, o treinamento de usuários e a governança. Com o tempo, os serviços gerenciados ganham preferência, delegando a manutenção rotineira para que as equipes internas possam se concentrar na estratégia. A análise de experiência agora aplica aprendizado de máquina para prever abandono e detectar momentos de upsell, mas a criação de valor ainda depende de analistas que traduzem os resultados do modelo em ações. O mapeamento da jornada do cliente destaca fricções e oportunidades ao longo de caminhos em várias etapas, enquanto o monitoramento social em tempo real aguça a resposta da marca às tendências emergentes. A convergência dessas funções em suítes unificadas reduz a proliferação de soluções pontuais, mas o fluxo contínuo de informações mantém os parceiros de integração indispensáveis.

O mercado de gestão da experiência do cliente continua a recompensar os fornecedores que empacotam robustas bibliotecas de API e conectores de baixo código, permitindo que os parceiros orquestrem dados em sistemas díspares. À medida que mais empresas adotam plataformas ponta a ponta, os provedores de serviços avançam para upstream, oferecendo orientação de gestão de mudanças, análise de realização de valor e otimização contínua. A tendência sustenta um crescimento de dois dígitos para o segmento de serviços e consolida seu papel como um habilitador crítico do sucesso da plataforma a longo prazo.

Por Implantação: O Domínio da Nuvem Reflete Agilidade e Economia de Assinatura

As implantações em nuvem capturaram 77,39% da receita em 2025 e espera-se que mantenham o impulso com uma CAGR de 10,42%, impulsionadas pela conversão de despesas operacionais, escalabilidade instantânea e acesso contínuo a funcionalidades. Os fornecedores lançam novos modelos de IA, atualizações de conformidade e aprimoramentos de interface do usuário sem tempo de inatividade para o cliente, eliminando as dores de cabeça de atualização que assolavam os ambientes locais. A capacidade elástica absorve picos de feriados ou campanhas virais sem a necessidade de adquirir hardware excedente antecipadamente. A arquitetura multilocatária reduz o custo por assento, permitindo que empresas de médio porte acessem capacidades de nível empresarial. Setores altamente regulamentados ainda mantêm mandatos de residência de dados ou de latência, preservando um nicho para implantações locais ou em nuvem privada, mas os modelos híbridos preenchem a lacuna ao manter dados sensíveis atrás do firewall enquanto as análises são executadas em nuvens públicas.

O foco competitivo agora muda da infraestrutura para a profundidade analítica, a amplitude de integração e a experiência do usuário. O tamanho do mercado de gestão da experiência do cliente vinculado às plataformas de nuvem se beneficia de uma integração mais rápida e de provas de conceito simplificadas, permitindo que os compradores testem rapidamente o valor. No entanto, os compradores examinam minuciosamente os acordos de nível de serviço dos fornecedores, as cláusulas de saída e a portabilidade dos dados para evitar restrições futuras. As APIs abertas e as estruturas de streaming de eventos tornam-se, assim, decisivas na seleção de fornecedores.

Por Tamanho de Organização: As PMEs Adotam Plataformas Modulares para Nivelar o Campo de Jogo

As grandes empresas detinham 60,76% de participação em 2025, aproveitando as presença global para negociar licenças empresariais e implementar orquestração entre canais. As pequenas e médias empresas mostram uma trajetória de CAGR de 11,32%, atraídas por preços modulares, modelos pré-configurados e opções de configuração rápida. Os fornecedores desmembram suítes monolíticas em módulos de chatbot, atendimento de tickets ou análise que as PMEs podem ativar conforme os orçamentos permitem. O alinhamento da assinatura com o uso protege orçamentos limitados de grandes compromissos iniciais. Os serviços de IA pré-treinados para sentimento, intenção e roteamento contornam as lacunas internas de ciência de dados, permitindo que empresas menores igualem a qualidade de personalização vista em marcas globais.

Apesar da paridade no acesso à tecnologia, as PMEs ainda enfrentam desafios de gestão de mudanças, higiene de dados e escassez de habilidades. As implantações bem-sucedidas envolvem implementação gradual, métricas focadas e capacitação da equipe. Os fornecedores que oferecem integração guiada, centros de conhecimento e suporte comunitário constroem fidelidade e reduzem o abandono. Ao longo do período de previsão, o mercado de gestão da experiência do cliente verá as PMEs impulsionando a inovação incremental de plataforma, à medida que os ciclos de feedback de milhares de implantações menores informam a evolução do roteiro.

Por Ponto de Contato: As Redes Sociais Crescem Rapidamente à Medida que o Comércio e o Suporte Convergem

Os portais web detinham 33,81% de participação em 2025, ancorando o autoatendimento de conhecimento, a gestão de contas e as interações baseadas em formulários. As redes sociais registram uma robusta CAGR de 12,27% até 2031, à medida que o comércio, a comunidade e o atendimento ao cliente se unem nos ecossistemas do Instagram, WeChat e WhatsApp. As marcas incorporam catálogos de produtos, checkout e suporte pós-compra diretamente nos feeds, reduzindo a fricção e explorando compras por impulso. O comércio conversacional combina assistentes de IA e agentes ao vivo para orientar escolhas e resolver problemas em um único thread. Os canais de voz e na loja mantêm importância para interações complexas ou carregadas de emoção, onde o diálogo ao vivo ou a experiência tátil importam. O e-mail persiste para trocas assíncronas que requerem documentação detalhada.

O contexto uniforme do cliente em todos os canais continua sendo o objetivo principal. O mercado de gestão da experiência do cliente nos canais sociais e de mensagens depende de conectores de API, pipelines de dados em tempo real e resolução de identidade unificada para transferir o contexto de forma contínua. As empresas que harmonizam a experiência em pontos de contato web, sociais e físicos observam maior satisfação e defesa da marca.

Por Aplicação: A Saúde Lidera o Crescimento à Medida que a Experiência se Torna um Diferencial Competitivo

O varejo e o comércio eletrônico geraram 22,68% da receita em 2025 ao implantar mecanismos de personalização em tempo real, fluxos de recuperação de carrinhos abandonados e campanhas de fidelidade que ampliam o valor vitalício. A saúde acelera a uma CAGR de 11,86%, pois os provedores integram portais de pacientes, telessaúde e faturamento transparente para cumprir regulamentações e conquistar a fidelidade dos pacientes. As plataformas de experiência unificada sobrepõem os prontuários eletrônicos de saúde com mensagens seguras e agendamento de consultas, simplificando a jornada de atendimento. Os serviços financeiros adotam chats de monitoramento de fraudes e ferramentas de consultoria personalizada para reter clientes em mercados onde a mudança é fácil. As operadoras de telecomunicações usam modelos preditivos para mitigar o abandono vinculado a interrupções de serviço, engajando proativamente os clientes.

Os fabricantes estendem a gestão da experiência a distribuidores e parceiros de serviço, reconhecendo que a satisfação a jusante impulsiona os pedidos a montante. Os órgãos públicos digitalizam os serviços ao cidadão, reduzindo o tempo de espera e aumentando a confiança. As empresas de viagens e transporte implantam alertas de interrupção em tempo real, fluxos de remarcação e fidelidade vinculada a carteiras digitais, aumentando a retenção em setores com margens apertadas. O mercado de gestão da experiência do cliente, portanto, abrange os domínios do consumidor, empresarial e do setor público, cada um com fluxos de trabalho específicos do setor, mas unificados pela necessidade de um engajamento personalizado e sem fricção.

Análise Geográfica

A América do Norte controlou 37,12% da receita em 2025, sustentada pela migração antecipada para a nuvem, leis rígidas de privacidade e diferenciação competitiva fundamentada na qualidade da experiência. As empresas pioneiras em orquestração omnicanal, análises avançadas e automação baseada em IA para contrabalançar os altos custos de mão de obra e as crescentes expectativas de serviço. Regulamentações como a Lei de Privacidade do Consumidor da Califórnia impõem transparência, impulsionando investimentos em gestão de consentimento e criptografia. A Europa segue com uma forte cultura de conformidade ancorada no RGPD, que estabelece padrões globais para consentimento, portabilidade e notificação de violações. A diversidade linguística e cultural do continente intensifica a demanda por mecanismos de localização que adaptem o tom, as ofertas e os fluxos de trabalho em todos os mercados.

A Ásia-Pacífico se expande a uma vigorosa CAGR de 12,06%, impulsionada por consumidores com mentalidade móvel, ecossistemas de super-apps e estímulos governamentais que promovem o comércio digital. Os frameworks de miniaplicativos da China permitem que as marcas lancem experiências completas dentro do WeChat sem aplicativos dedicados, enquanto a Interface de Pagamentos Unificados da Índia normaliza os pagamentos digitais instantâneos em ambientes urbanos e rurais. Os marketplaces do Sudeste Asiático integram chat de atendimento ao cliente, rastreamento de entrega e fluxos de devoluções diretamente nos aplicativos de compras, elevando as expectativas dos usuários. O Oriente Médio investe em projetos de cidades inteligentes e tecnologia de turismo, priorizando pontos de contato digitais contínuos para residentes e visitantes. O crescimento da África permanece moderado pelas lacunas de infraestrutura de rede e pagamento, mas o dinheiro móvel e o comércio social promovem uma adoção de salto tecnológico.

Essas dinâmicas regionais reforçam a necessidade do mercado de gestão da experiência do cliente por implantação flexível, modelos de IA multilíngues e kits de ferramentas de conformidade que se ajustem às leis locais. Os fornecedores com presença global estabelecem centros de dados regionais e aceleradores setoriais personalizados para garantir participação de mercado e participação na carteira dos clientes.

Cenário Competitivo

O mercado de gestão da experiência do cliente apresenta concentração moderada. Os grandes players de software empresarial, como Adobe, Salesforce, Oracle e SAP, estendem as ofertas principais de CRM para análise de experiência, canalizando vastos orçamentos de P&D em IA, orquestração de fluxos de trabalho e modelos setoriais. Os provedores especializados, incluindo Qualtrics, Medallia e NICE, contrabalançam ao focar em profundidade em análises de sentimento, ações de ciclo fechado e pacotes verticalizados. A consolidação acelera à medida que ambos os grupos adquirem players de nicho para IA conversacional, otimização da força de trabalho ou recursos de comércio social, mas o mercado permanece suficientemente aberto para inovadores regionais e verticais.

A estratégia competitiva centra-se na extensibilidade. Os fornecedores atraem desenvolvedores com APIs abertas, kits de desenvolvimento de software e ecossistemas de marketplace que alimentam conectores de terceiros e micro-aplicativos. A configuração de baixo código reduz os prazos de implantação de meses para semanas, proporcionando aos vendedores um diferencial claro nos ciclos de prova de valor. A IA generativa surge como o novo campo de batalha, com modelos pré-treinados de linguagem e visão que reduzem a sobrecarga de rotulagem de dados e fornecem insights prontos para uso. As garantias de governança e IA ética tornam-se critérios de decisão à medida que os clientes buscam transparência e mitigação de vieses.

A escassez de talentos intensifica a rivalidade por cientistas de dados e engenheiros de aprendizado de máquina que refinam modelos específicos do setor e mantêm a explicabilidade. Para compensar as restrições de recursos, os fornecedores empacotam soluções verticais pré-ajustadas, parcerias de canal e ofertas de serviços gerenciados. Em última análise, os vencedores de longo prazo equilibram a velocidade de inovação com políticas abertas de dados que impedem a dependência, satisfazendo compradores cautelosos com a dependência de plataforma.

Líderes do Setor de Gestão da Experiência do Cliente

Adobe Inc

Oracle Corporation

SAP SE

IBM Corporation

Avaya Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Zendesk concluiu a aquisição da Ultimate AI, integrando agentes conversacionais multilíngues que lidam com diálogos complexos de múltiplos turnos em 109 idiomas.

- Outubro de 2025: A Microsoft enriqueceu o Dynamics 365 Customer Service com agentes autônomos baseados em Copilot que resolvem casos e atualizam registros automaticamente.

- Setembro de 2025: A SAP incorporou a IA generativa Joule ao SAP Customer Experience, fornecendo recomendações preditivas de serviço e gestão automatizada de pedidos.

- Agosto de 2025: A Genesys fez parceria com o Google Cloud para adicionar análise de sentimento Vertex AI e roteamento preditivo ao Genesys Cloud CX.

Escopo do Relatório Global do Mercado de Gestão da Experiência do Cliente

A gestão da experiência do cliente, abreviada como GEC ou CXM, é um conjunto de processos que uma organização utiliza para rastrear, supervisionar e organizar as interações entre um cliente e a empresa ao longo do ciclo de vida do cliente. O escopo do estudo concentra-se em regiões-chave como América do Norte, Europa e Ásia-Pacífico, além da América Latina e Oriente Médio & África.

O Relatório do Mercado de Gestão da Experiência do Cliente é Segmentado por Componente (Soluções incluindo Análise de Experiência, Mapeamento da Jornada do Cliente, Monitoramento de Redes Sociais, Análise de Texto e Fala; Serviços incluindo Serviços Profissionais e Serviços Gerenciados), Implantação (Nuvem e Local), Tamanho da Organização (Pequenas e Médias Empresas e Grandes Empresas), Ponto de Contato (Telefone, E-mail, Web, Redes Sociais e Outros Pontos de Contato), Aplicação (Serviços Bancários, Financeiros e de Seguros, Varejo e Comércio Eletrônico, Tecnologia da Informação e Telecomunicações, Saúde, Manufatura, Governo, Viagens e Transportes e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Análise de Experiência |

| Mapeamento da Jornada do Cliente | |

| Monitoramento de Redes Sociais | |

| Análise de Texto e Fala | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Telefone |

| Web |

| Redes Sociais |

| Outros Pontos de Contato |

| Serviços Bancários, Financeiros e de Seguros |

| Varejo e Comércio Eletrônico |

| Tecnologia da Informação e Telecomunicações |

| Saúde |

| Manufatura |

| Governo |

| Viagens e Transportes |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Suécia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Soluções | Análise de Experiência |

| Mapeamento da Jornada do Cliente | ||

| Monitoramento de Redes Sociais | ||

| Análise de Texto e Fala | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Implantação | Nuvem | |

| Local | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Ponto de Contato | Telefone | |

| Web | ||

| Redes Sociais | ||

| Outros Pontos de Contato | ||

| Por Aplicação | Serviços Bancários, Financeiros e de Seguros | |

| Varejo e Comércio Eletrônico | ||

| Tecnologia da Informação e Telecomunicações | ||

| Saúde | ||

| Manufatura | ||

| Governo | ||

| Viagens e Transportes | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Suécia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de gestão da experiência do cliente em 2031?

Espera-se que o mercado atinja USD 37,23 bilhões até 2031.

Qual modelo de implantação lidera a adoção de plataformas de gestão da experiência do cliente?

A implantação em nuvem capturou 77,39% da receita em 2025 e continua se expandindo a uma CAGR de 10,42%.

Qual região registra o crescimento mais rápido nos investimentos em experiência do cliente?

A Ásia-Pacífico registra uma CAGR de 12,06%, graças a consumidores com mentalidade móvel e iniciativas digitais governamentais.

Qual setor demonstra o maior impulso de crescimento para os gastos com CX?

A saúde avança a uma CAGR de 11,86%, à medida que os portais de pacientes, a telessaúde e os mandatos de transparência se consolidam.

Por que as empresas estão preocupadas com a dependência de fornecedor em tecnologia de CX?

APIs e esquemas de dados proprietários podem aumentar os custos de migração, por isso os compradores preferem padrões abertos e arquiteturas modulares.

Como a IA generativa muda as operações de atendimento ao cliente?

Ela alimenta agentes autônomos que resolvem casos rotineiros, liberando as equipes humanas para questões complexas e reduzindo o tempo de atendimento.

Página atualizada pela última vez em: