Tamanho e Participação do Mercado de Gestão de Comunicação com o Cliente (CCM)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

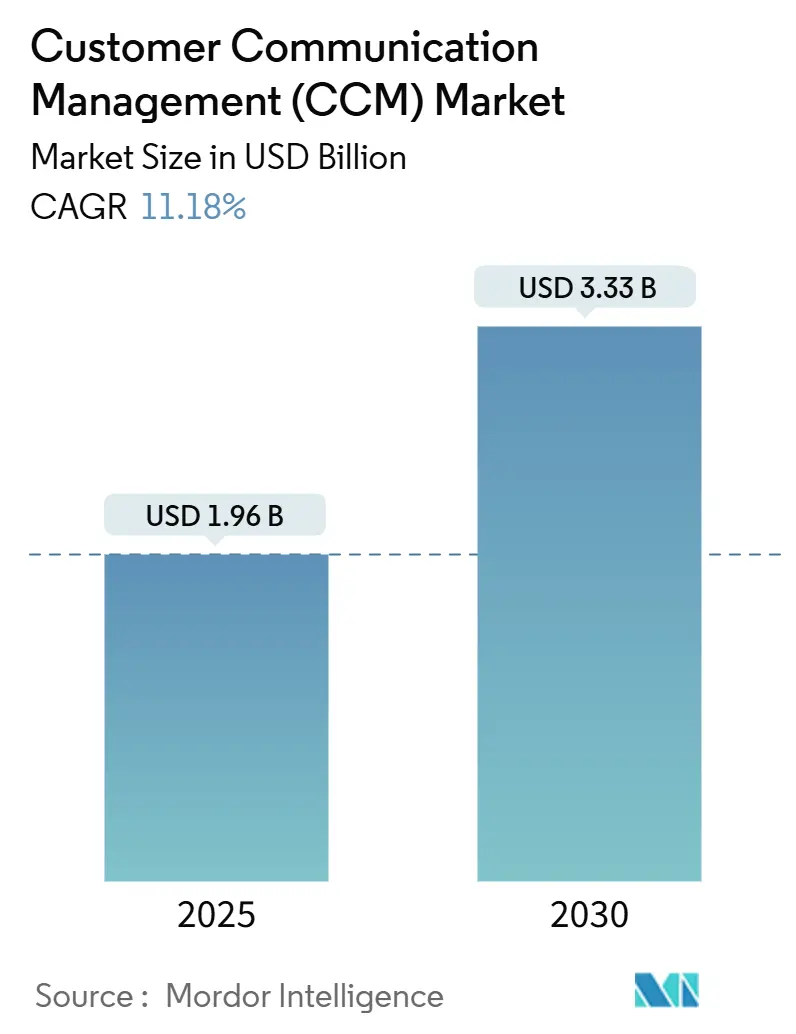

| Tamanho do Mercado (2025) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.18% CAGR |

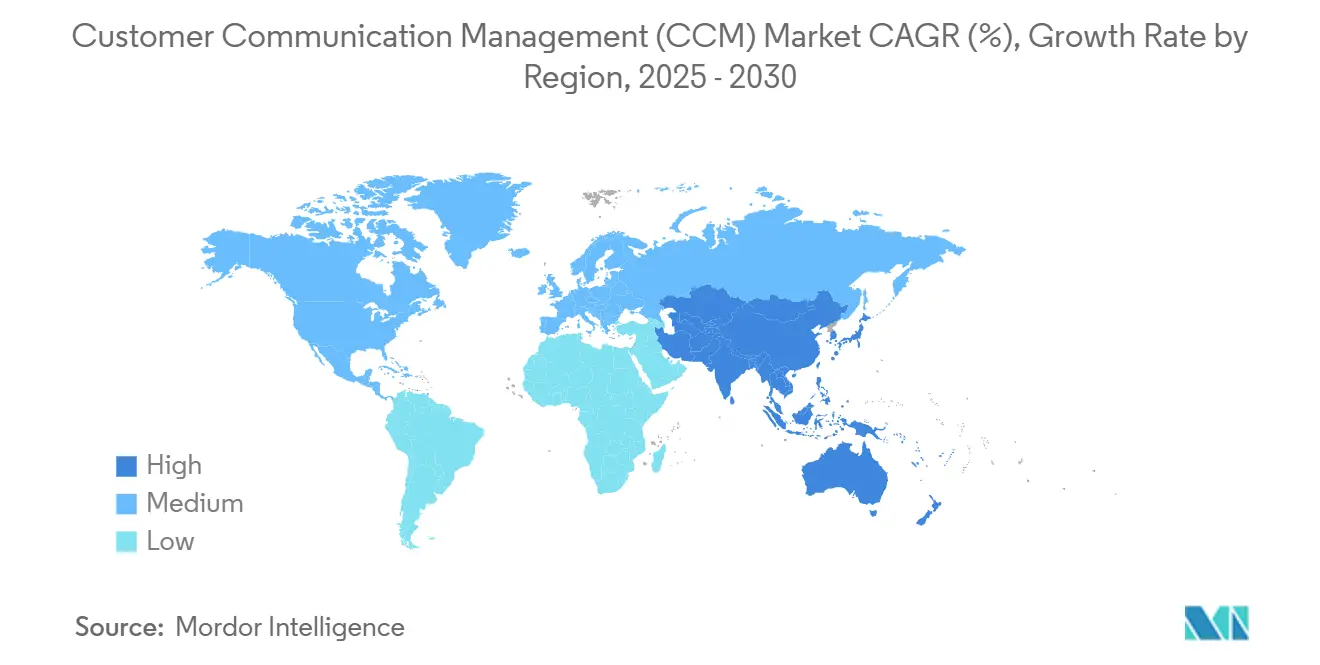

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

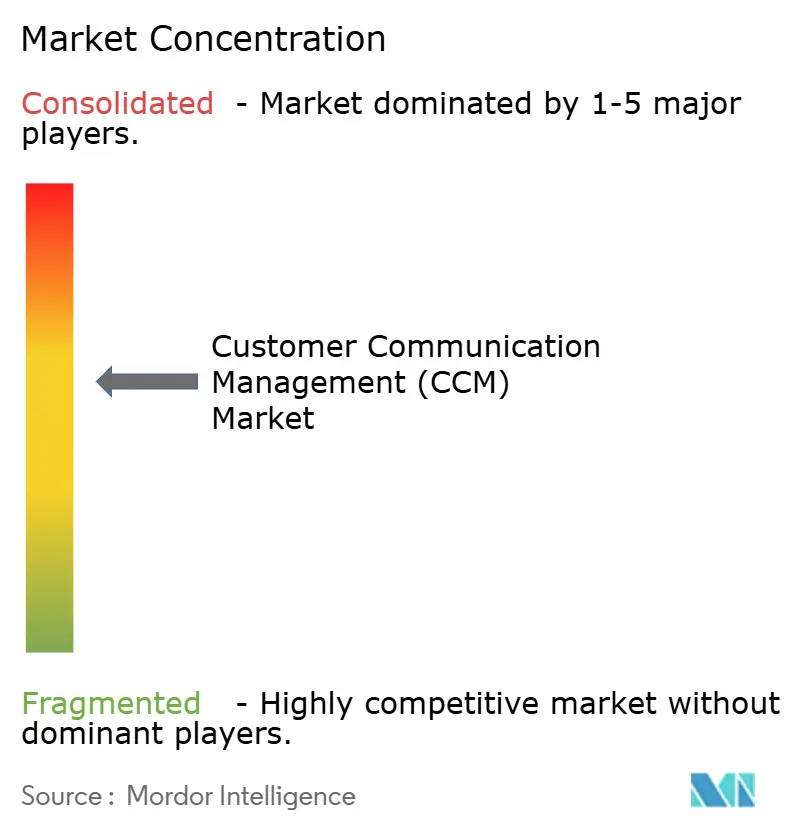

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Comunicação com o Cliente (CCM) por Mordor Intelligence

O tamanho do mercado de Gestão de Comunicação com o Cliente está em USD 1,96 bilhão em 2025 e está projetado para atingir USD 3,33 bilhões até 2030, expandindo-se a um CAGR de 11,18% ao longo do período de previsão. A crescente preferência por engajamento omnicanal impulsionado por inteligência artificial, regulamentações de acessibilidade mais rígidas e a adoção de microsserviços nativos em nuvem são as principais forças que impulsionam a trajetória de crescimento elevado do mercado de Gestão de Comunicação com o Cliente. As organizações alcançam economias de custo rápidas ao desativar sistemas de lote centrados em impressão e migrar para plataformas interativas em tempo real que escalam elasticamente na nuvem. O escrutínio regulatório em torno do acesso para pessoas com deficiência e da privacidade de dados aumenta o valor estratégico dos hubs de comunicação integrados que automatizam a conformidade. A intensidade competitiva está aumentando à medida que fornecedores nascidos na nuvem visam nichos verticais com aplicações modulares que encurtam os ciclos de implementação e reduzem o custo total de propriedade.

Principais Conclusões do Relatório

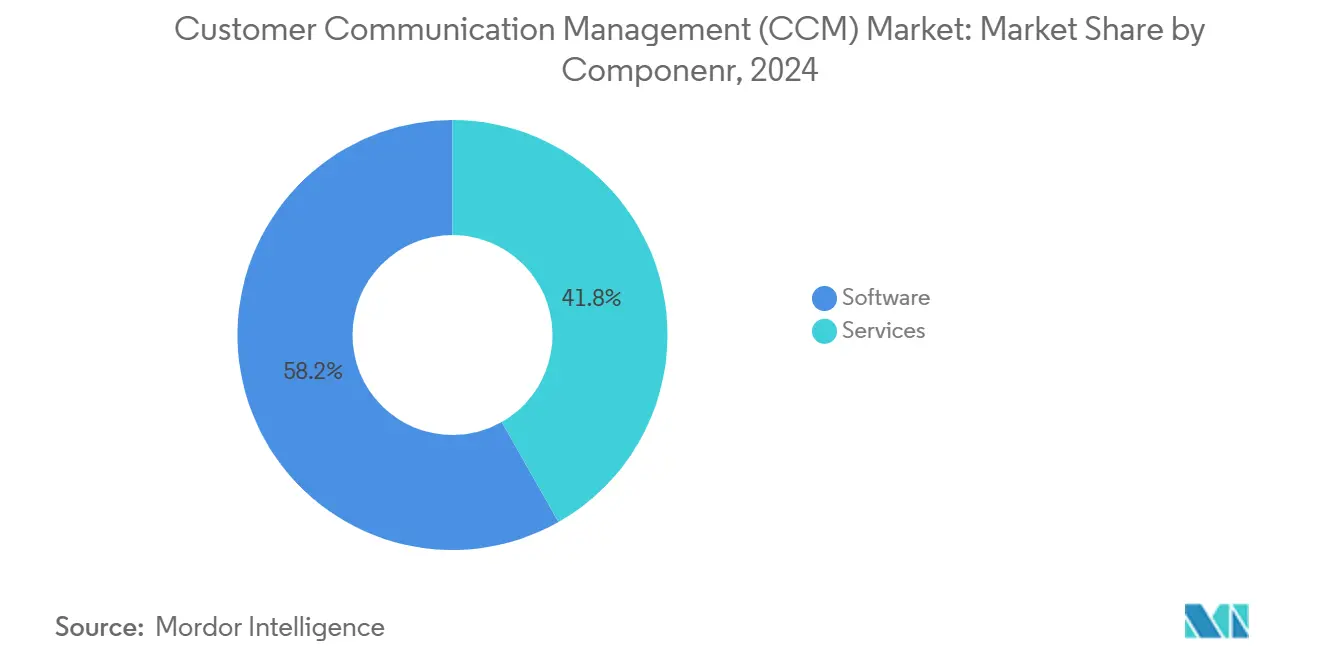

- Por componente, o software liderou o mercado de Gestão de Comunicação com o Cliente com uma participação de receita de 58,20% em 2024, enquanto o segmento de serviços deve expandir-se a um CAGR de 12,30% até 2030.

- Por implantação, a solução local capturou 47,60% da participação do tamanho do mercado de Gestão de Comunicação com o Cliente em 2024, enquanto a implantação em nuvem está projetada para avançar a um CAGR de 13,10% até 2030.

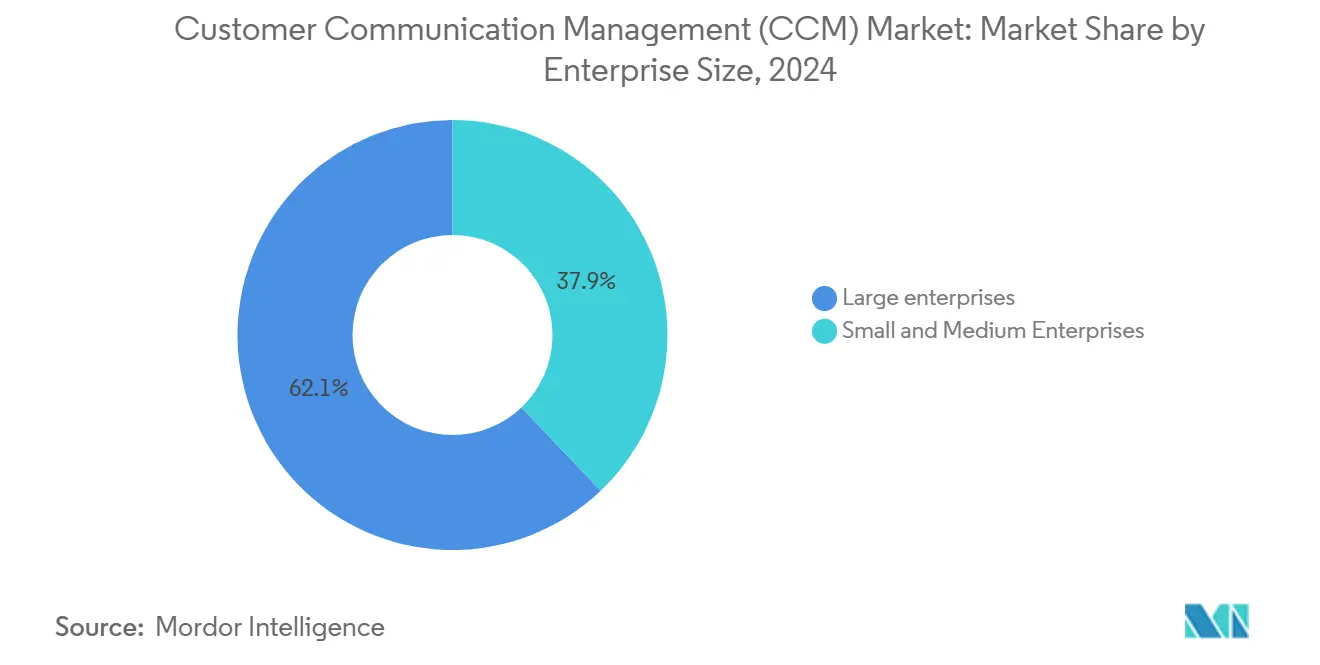

- Por porte da empresa, as grandes empresas detinham 62,10% da participação do mercado de Gestão de Comunicação com o Cliente em 2024, enquanto as pequenas e médias empresas têm previsão de crescer a um CAGR de 12,62% durante o período.

- Por vertical da indústria, o setor de serviços financeiros respondeu por uma participação de receita de 34,20% do mercado de Gestão de Comunicação com o Cliente em 2024, e o segmento de saúde está projetado para crescer a um CAGR de 12,80% até 2030.

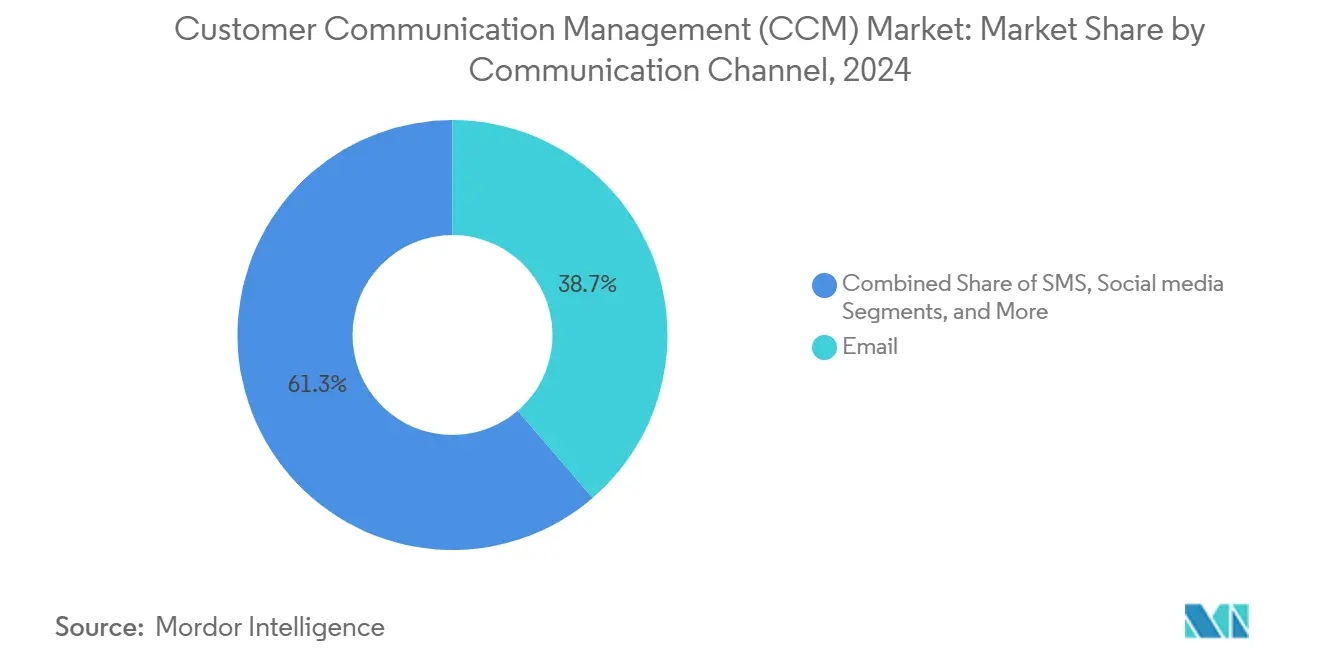

- Por canal de comunicação, as comunicações por e-mail retiveram uma participação de 38,70% do mercado de Gestão de Comunicação com o Cliente em 2024, enquanto chatbots e assistentes de voz estão posicionados para crescer a um CAGR de 13,30% até 2030.

- Por geografia, a América do Norte comandou uma participação de 34,80% do mercado de Gestão de Comunicação com o Cliente em 2024, enquanto a Ásia-Pacífico deve registrar um CAGR de 13,40% até 2030.

Tendências e Perspectivas do Mercado Global de Gestão de Comunicação com o Cliente (CCM)

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção Rápida de Plataformas de Engajamento Digital Omnicanal por Setores Regulamentados | +2.8% | América do Norte, Europa, Global | Médio prazo (2-4 anos) |

| Mandatos para Comunicações Acessíveis sob Regulamentações de Deficiência e Envelhecimento | +1.9% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança do Lote de Impressão para CCM Interativo em Tempo Real para Experiência do Cliente Personalizada | +2.4% | Global | Curto prazo (≤ 2 anos) |

| Arquiteturas de Microsserviços Nativos em Nuvem Reduzindo o Custo Total de Propriedade | +2.1% | Global com foco em PMEs na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de CCM com Análises Impulsionadas por Inteligência Artificial Habilitando Mensagens de Próxima Melhor Ação | +1.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidade Emergente de Comunicação Compatível em Dispositivos Inteligentes Habilitados para IOT | +0.9% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas de Engajamento Digital Omnicanal por Setores Regulamentados

Os setores regulamentados estão fazendo a transição de métodos de comunicação isolados para plataformas unificadas que gerenciam as interações com os clientes em múltiplos pontos de contato. As instituições financeiras estão implementando cada vez mais soluções de Gestão de Comunicação com o Cliente (CCM) omnicanal para manter o contexto em vários canais, incluindo e-mail, SMS, aplicativos móveis e voz. Essas soluções apoiam a conformidade regulatória ao mesmo tempo em que melhoram a satisfação do cliente. Essa mudança está se acelerando à medida que os órgãos reguladores colocam maior ênfase no tratamento consistente do cliente em todos os canais de comunicação.[1]www.hfma.org As organizações de saúde estão adotando abordagens omnicanal, com plataformas de engajamento de pacientes coordenando campanhas de lembrete por meio de canais de comunicação preferidos para melhorar a frequência às consultas e a adesão ao tratamento. Da mesma forma, as seguradoras estão aproveitando o CCM omnicanal para cumprir os requisitos de divulgação específicos de cada estado e personalizar as comunicações de apólices com base no comportamento do cliente. A necessidade de equilibrar a conformidade regulatória com a otimização da experiência do cliente está impulsionando investimentos sustentados em plataformas abrangentes de CCM em detrimento de soluções pontuais.

Mandatos para Comunicações Acessíveis sob Regulamentações de Deficiência e Envelhecimento

Os legisladores agora exigem que todos os documentos voltados ao público atendam às diretrizes WCAG 2.1 AA, o que obriga as empresas a atualizar modelos, fontes e regras de texto alternativo.[2]www.section508.govOs fornecedores de CCM respondem incorporando verificadores de contraste, marcadores de leitores de tela e texto alternativo automatizado em seus mecanismos de composição. Os compradores do setor público priorizam essas capacidades no topo de seus cartões de avaliação, acelerando assim os roteiros dos fornecedores. O envelhecimento da população global intensifica a demanda porque o design acessível melhora a clareza para idosos que podem não se qualificar sob os estatutos de deficiência, mas ainda se beneficiam de fontes maiores e layouts mais simples. A acessibilidade, portanto, passa de uma caixa de conformidade para uma métrica de experiência do usuário convencional.

Mudança do Lote de Impressão para CCM Interativo em Tempo Real para Experiência do Cliente Personalizada

Os bancos observaram maior sucesso em vendas cruzadas quando mudaram de execuções em lote no final do dia para sistemas de CCM em tempo real que acionam ofertas imediatamente após eventos qualificadores. Os varejistas usam alertas em tempo real para recuperar carrinhos abandonados minutos após um comprador sair do site, aumentando as taxas de conversão em relação à campanha em lote da manhã seguinte. As empresas de telecomunicações enviam avisos baseados em uso em segundos, mantendo os clientes informados e mitigando o choque de fatura. Essa mudança de paradigma depende de arquiteturas em nuvem que processam milhares de chamadas de baixa latência por segundo e aplicam verificações de conformidade de marca em tempo real. À medida que as filas de lote desaparecem, os profissionais de marketing ganham a liberdade de testar e iterar mensagens em tempo quase real sem gargalos de TI.

Arquiteturas de Microsserviços Nativos em Nuvem Reduzindo o Custo Total de Propriedade

As empresas que adotam microsserviços observaram uma redução no custo total de propriedade em comparação com aquelas que mantêm suítes monolíticas locais, principalmente devido ao escalonamento elástico e à aplicação automatizada de patches. As pequenas e médias empresas (PMEs) se beneficiam significativamente, pois o preço baseado em assinatura reduz os requisitos de capital e diminui a necessidade de pessoal especializado em infraestrutura. Além disso, as ferramentas nativas em nuvem facilitam os processos de integração; uma abordagem com prioridade para API permite que os desenvolvedores incorporem a geração de documentos em portais existentes em semanas, em vez de meses. As instituições financeiras reduziram o tempo necessário para lançar novos avisos regulatórios após a migração de plataforma, permitindo que as equipes de conformidade aloquem recursos para atividades de maior valor. Os picos de volume sazonais, como os que ocorrem durante os períodos de inscrição aberta ou de declarações fiscais, agora são gerenciados usando capacidade de pico em vez de manter servidores de reserva ociosos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Complexidade do Sistema Legado e Alto Custo de Migração | -1.8% | Global com foco em grandes empresas | Médio prazo (2-4 anos) |

| Regulamentações de Privacidade de Dados Limitando a Personalização de Mensagens Transfronteiriças | -1.2% | Europa como núcleo, Global | Longo prazo (≥ 4 anos) |

| Preocupações com Aprisionamento a Fornecedor Devido a Mecanismos de Modelos Proprietários | -0.9% | Global | Médio prazo (2-4 anos) |

| Lacuna de Competências em Design Avançado de Modelos de CCM e Orquestração de Jornada | -1.1% | Global, Mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade do Sistema Legado e Alto Custo de Migração

Os grandes bancos ainda executam módulos de CCM em fluxos de trabalho de mainframe que datam de décadas, e uma migração típica custa entre USD 2 milhões e USD 5 milhões, levando até 36 meses. Os gestores de risco frequentemente insistem em operações paralelas durante a transição, o que dobra as despesas de infraestrutura durante a janela de transição. As bibliotecas de modelos armazenadas em formatos proprietários requerem conversão e validação manuais, o que pode estender os cronogramas dos projetos. Cada subsistema legado adicional multiplica a complexidade de integração, desencorajando as empresas de uma modernização em escala total. Os fornecedores agora oferecem abordagens em fases e ferramentas de conversão automatizadas; no entanto, a disrupção inicial permanece um impedimento significativo para setores conservadores.

Preocupações com Aprisionamento a Fornecedor Devido a Mecanismos de Modelos Proprietários

As suítes de CCM de primeira geração dependem de linguagens de script proprietárias que vinculam as organizações a um único fornecedor para atualizações e suporte. As barreiras de saída crescem ao longo do tempo à medida que o número de modelos aumenta para dezenas de milhares. Os responsáveis por compras agora consideram a compatibilidade com padrões abertos um requisito indispensável ao emitir solicitações de proposta, mas as bases instaladas permanecem expostas. Os fornecedores que adotam padrões de documentos abertos ganham vantagem competitiva ao aliviar a ansiedade de migração futura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram Apesar da Dominância do Software

O software contribuiu com 58,20% da receita do mercado de Gestão de Comunicação com o Cliente em 2024, ancorado por mecanismos de composição de documentos que sustentam fluxos de comunicação com alta carga de conformidade. O segmento de serviços é o de movimento mais rápido, avançando a um CAGR de 12,30% à medida que os clientes dependem de consultorias para tarefas de migração, integração e otimização. Os modelos de assinatura deslocam os gastos de orçamentos de capital para operacionais, e os serviços gerenciados agrupados mantêm as bibliotecas de modelos atualizadas em linha com as mudanças regulatórias. Os módulos de composição de documentos estão evoluindo para interfaces de arrastar e soltar que reduzem os requisitos de codificação e promovem a autonomia dos usuários de negócios.

O tamanho do mercado de Gestão de Comunicação com o Cliente (CCM) para serviços profissionais está previsto para crescer de forma constante junto com a adoção da nuvem, pois as empresas raramente possuem especialistas internos em CCM. Os consultores fornecem workshops de mapeamento de jornada, auditorias de acessibilidade e estruturas de testes A/B que desbloqueiam o valor da plataforma. À medida que as ferramentas de inteligência artificial se expandem, os parceiros de serviços estão adicionando ofertas de governança de modelos e detecção de viés. Os fornecedores de software respondem lançando programas de academia para expandir o grupo de profissionais, embora a demanda ainda supere a oferta.

Por Implantação: A Transformação para Nuvem Acelera a Adoção pelas PMEs

As implantações em nuvem registraram um CAGR de 13,10% e estão prontas para superar as instalações locais antes de 2030, à medida que o preço por assinatura reduz a barreira de entrada para empresas menores. As soluções locais ainda detêm 47,60% da participação do mercado de Gestão de Comunicação com o Cliente em 2024, pois muitos grandes bancos e seguradoras mantêm dados sensíveis atrás de seus firewalls. Os modelos híbridos que armazenam dados de identificação pessoal localmente enquanto utilizam a nuvem para renderização e entrega estão ganhando força, suavizando os caminhos de migração para organizações avessas ao risco.

O tamanho do mercado de Gestão de Comunicação com o Cliente vinculado a assinaturas em nuvem cresce a cada onda de atualizações regulatórias porque os fornecedores de SaaS entregam patches de forma centralizada, eliminando janelas de manutenção no lado do cliente. A escalabilidade elástica suporta eventos de pico, como envios de declarações fiscais e picos de declarações regulatórias, sem exigir hardware ocioso durante os meses mais tranquilos. Os fornecedores locais respondem conteinerizando módulos para oferecer flexibilidade semelhante, mas o impulso de aquisição favorece os roteiros com prioridade para nuvem. Os requisitos de residência de dados na Europa e em certas partes da Ásia impulsionam o desenvolvimento de regiões de nuvem localizadas, mas os provedores atendem a esses mandatos estabelecendo centros de dados soberanos.

Por Porte da Empresa: As PMEs Impulsionam o Crescimento por Meio da Acessibilidade à Nuvem

As grandes empresas geraram 62,10% da receita do segmento em 2024; no entanto, espera-se que as PMEs experimentem uma expansão mais rápida a um CAGR de 12,62% até 2030. O tamanho do mercado de Gestão de Comunicação com o Cliente para PMEs se expandirá à medida que as assinaturas de pagamento por uso eliminam grandes obstáculos de capital. Os pequenos varejistas agora podem enviar as mesmas declarações personalizadas que as redes nacionais, nivelando o campo competitivo. Os marketplaces de fornecedores oferecem modelos pré-construídos para faturas, atualizações de apólices e lembretes de consultas, acelerando ainda mais a adoção entre compradores com recursos limitados.

A participação do mercado de Gestão de Comunicação com o Cliente controlada pelas grandes empresas diminuirá gradualmente, mas permanecerá dominante devido ao seu alto volume de saída e complexidade regulatória, que exigem mecanismos de alto rendimento e governança avançada. Elas priorizam a profundidade de integração, painéis analíticos e recursos de localização global de modelos, o que ajuda a manter altos valores médios de contrato. As PMEs focam na simplicidade e no retorno sobre o investimento rápido. À medida que a maturidade da nuvem aumenta, até mesmo as microempresas podem incorporar APIs de CCM em plataformas de comércio eletrônico com esforço mínimo de codificação.

Por Vertical da Indústria: A Saúde Acelera Enquanto o BFSI Lidera

Os serviços financeiros retiveram 34,20% da participação de receita em 2024, refletindo vastos fluxos de transações diárias e rígidos mandatos de divulgação supervisória. O tamanho do mercado de Gestão de Comunicação com o Cliente no setor bancário deve expandir-se de forma constante à medida que as instituições incorporam chatbots e notificações de voz em seus processos convencionais de entrega de extratos. A saúde é o vertical de crescimento mais rápido, com um CAGR de 12,80%, porque a adoção da telessaúde requer um alcance seguro e acessível aos pacientes em múltiplos canais digitais. Os hospitais incorporam formulários de consentimento, notificações de laboratório e planos de cuidados pós-alta em jornadas omnicanal que melhoram os resultados e os reembolsos.

A participação do mercado de Gestão de Comunicação com o Cliente entre as agências governamentais também está aumentando à medida que os portais para cidadãos são implementados. Os operadores de telecomunicações enviam alertas de uso e avisos proativos de impacto no serviço para reduzir os volumes de chamadas recebidas. Os varejistas dependem de gatilhos transacionais, como confirmações de pedidos e atualizações de entrega, para reforçar seus programas de fidelidade. Cada vertical implanta estruturas de conformidade personalizadas, mas usa um núcleo de orquestração comum, reforçando a importância estratégica de plataformas configuráveis.

Por Canal de Comunicação: As Interfaces Conversacionais Ganham Impulso

O e-mail detinha 38,70% da participação de canal em 2024 e permanece o meio padrão para extratos e avisos de apólices. Espera-se que os chatbots e assistentes de voz entreguem o maior crescimento a um CAGR de 13,30%, à medida que os clientes buscam respostas imediatas sem navegar por menus complexos. O tamanho do mercado de Gestão de Comunicação com o Cliente vinculado à inteligência artificial conversacional crescerá à medida que a precisão da compreensão de linguagem natural melhora e os custos de integração caem. O SMS continua a dominar a autenticação de dois fatores e os alertas urgentes, valorizado pelo alcance quase universal.

As integrações de mensagens sociais com aplicativos como WhatsApp e WeChat ampliam o alcance na Ásia e na América Latina. Os portais web servem como hubs centralizados de engajamento, onde os clientes podem visualizar comunicações históricas, atualizar preferências e baixar documentos. Os fornecedores enfatizam a lógica de modelo agnóstica ao canal, permitindo que um objeto de conteúdo se adapte automaticamente a qualquer endpoint, minimizando assim a sobrecarga de manutenção. As sobreposições de acessibilidade garantem que os assistentes de voz leiam os modelos corretamente, fechando o ciclo com os mandatos regulatórios.

Análise Geográfica

A América do Norte gerou 34,80% da receita global em 2024, apoiada por rigorosas leis de proteção ao consumidor e investimento empresarial antecipado em estratégias com prioridade para nuvem. Os reguladores financeiros atualizam rotineiramente os padrões de divulgação, o que leva a atualizações frequentes de modelos que favorecem plataformas ágeis. As universidades e academias de fornecedores na região produzem um fluxo constante de talentos, aliviando os gargalos de implementação. As sedes de fornecedores concentradas nos Estados Unidos impulsionam lançamentos contínuos de recursos e fomentam um ecossistema de parceiros vibrante.

Projeta-se que a Ásia-Pacífico registre um CAGR de 13,40%, o mais rápido do mundo, à medida que os programas de inclusão digital levam os serviços públicos para o ambiente online e uma classe média em ascensão exige interações personalizadas. Os mandatos governamentais para suporte a idiomas nativos na Índia e na Indonésia necessitam de mecanismos multilíngues robustos. O comportamento centrado no celular significa que SMS, mensagens sociais e notificações push em aplicativos são usados com mais frequência do que o e-mail. As leis locais de soberania de dados motivam os provedores de nuvem a abrir zonas regionais, o que por sua vez acelera a adoção entre os setores regulamentados.

A Europa avança em ritmo constante graças às pressões de conformidade com o GDPR que elevam os fluxos de trabalho de comunicação seguros e auditáveis. O tamanho do mercado de Gestão de Comunicação com o Cliente associado aos serviços de acessibilidade cresce em conjunto com a aplicação da Lei Europeia de Acessibilidade. A divergência relacionada ao Brexit obriga as empresas multinacionais a manter bibliotecas de modelos flexíveis que atendam tanto às regulamentações da UE quanto às do Reino Unido. A América Latina e o Oriente Médio testemunham implantações em estágio inicial vinculadas à modernização bancária e à expansão das telecomunicações, embora a volatilidade cambial possa atrasar grandes projetos de capital.

Cenário Competitivo

O mercado de Gestão de Comunicação com o Cliente exibe concentração moderada. As empresas fornecem serviços como composição de documentos, orquestração omnicanal e complementos de análise que se integram com as principais suítes de CRM. Os entrantes nativos em nuvem, incluindo Doxee e MessagePoint, focam na implantação rápida, utilizando microsserviços para habilitar ambientes ao vivo em semanas.

As capacidades de inteligência artificial tornaram-se uma área-chave de diferenciação. Em 2024, a Quadient alocou USD 150 milhões para integrar a geração de linguagem natural, permitindo a automação da criação de conteúdo em escala. A Smart Communications adquiriu a MessagePoint para aprimorar suas ofertas com ferramentas avançadas de refatoração de modelos destinadas a simplificar a conformidade de acessibilidade. Os depósitos de patentes aumentaram 35% em 2024, com atenção significativa em mecanismos de layout adaptativo e mapeamento de jornada em tempo real [3] Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Relatórios de Atividade de Patentes," uspto.gov. As parcerias também desempenham um papel crítico; a Doxee colaborou com o Microsoft Azure para aproveitar os serviços cognitivos, enquanto a Broadridge integrou-se com o Salesforce Marketing Cloud para incorporar avisos regulatórios em jornadas de marketing.

A especialização vertical é outra estratégia de crescimento. A Newgen garantiu um contrato importante com o governo indiano ao desenvolver fluxos de trabalho multilíngues e módulos de autenticação de cidadãos. A Sefas Innovation introduziu a verificação por blockchain para documentos financeiros para garantir a criação de trilhas de auditoria imutáveis. A Cincom atualizou sua interface de designer para atrair clientes do mercado intermediário. O mercado permanece dinâmico, com os players estabelecidos focando em ampliar suas ofertas de serviços para reter renovações, enquanto os entrantes mais novos visam oportunidades em campo aberto por meio da inovação.

Líderes do Setor de Gestão de Comunicação com o Cliente (CCM)

Quadient SA

Smart Communications Inc.

Pitney Bowes Inc.

Messagepoint Inc.

Cincom Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Messagepoint e KPMG LLP anunciaram uma aliança estratégica para apoiar agências governamentais na transformação e modernização das comunicações com os cidadãos. Essa parceria combina a vasta experiência da KPMG no setor público com a plataforma de CCM impulsionada por inteligência artificial da Messagepoint para aprimorar o KPMG Resource Integration Suite (KRIS). A colaboração visa melhorar a eficiência, a acessibilidade e a personalização nas comunicações com os cidadãos.

- Agosto de 2025: A Cincom Systems introduziu a versão 13.0 de sua plataforma de CCM com otimização de modelos aprimorada por inteligência artificial e capacidades automatizadas de testes A/B para comunicações de marketing.

- Julho de 2025: A Sefas Innovation lançou seu módulo de gestão de comunicação para IOT, permitindo mensagens compatíveis para dispositivos conectados nos setores de manufatura e automotivo.

- Junho de 2025: A Compart AG anunciou expansão para o mercado latino-americano com novas parcerias no Brasil e no México, com foco nos setores governamental e de serviços financeiros.

Escopo do Relatório Global do Mercado de Gestão de Comunicação com o Cliente (CCM)

| Software | Composição de Documentos |

| Marketing por E-mail | |

| SMS e Notificações Push | |

| Documentos Interativos | |

| Outros Softwares | |

| Serviços |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde |

| Telecomunicações e TI |

| Varejo e Comércio Eletrônico |

| Governo |

| Outros Verticais da Indústria |

| SMS |

| Portais Web e Móveis |

| Mídias Sociais |

| Chatbots e Assistentes de Voz |

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | Composição de Documentos | |

| Marketing por E-mail | |||

| SMS e Notificações Push | |||

| Documentos Interativos | |||

| Outros Softwares | |||

| Serviços | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Porte da Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical da Indústria | BFSI | ||

| Saúde | |||

| Telecomunicações e TI | |||

| Varejo e Comércio Eletrônico | |||

| Governo | |||

| Outros Verticais da Indústria | |||

| Por Canal de Comunicação | |||

| SMS | |||

| Portais Web e Móveis | |||

| Mídias Sociais | |||

| Chatbots e Assistentes de Voz | |||

| Por Geografia | América do Sul | Brasil | |

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Gestão de Comunicação com o Cliente até 2030?

Espera-se que alcance USD 3,33 bilhões, refletindo um CAGR de 11,18% ao longo do período de previsão.

Qual região apresenta a taxa de crescimento mais rápida?

A região da Ásia-Pacífico lidera com um CAGR projetado de 13,40%, impulsionado pela rápida digitalização e pelas preferências de engajamento com prioridade para dispositivos móveis.

Qual vertical da indústria atualmente domina os gastos?

Os serviços financeiros respondem por 34,20% da participação de receita, impulsionados pelas comunicações de transações com alta carga de conformidade.

Por que os serviços estão crescendo mais rapidamente do que o software neste espaço?

As empresas precisam de consultoria especializada para design de modelos, migração e otimização de inteligência artificial, impulsionando os serviços a um CAGR de 12,30%.

Como a implantação em nuvem influencia a adoção pelas PMEs?

O preço por assinatura e o escalonamento elástico reduzem os custos iniciais, permitindo que as PMEs acessem ferramentas avançadas de CCM sem a necessidade de grandes equipes de TI.

Qual canal de comunicação está se expandindo mais rapidamente?

Os chatbots e assistentes de voz estão avançando a um CAGR de 13,30% à medida que os clientes buscam suporte conversacional em tempo real.

Página atualizada pela última vez em: