Tamanho e Participação do Mercado de Latas de Bebidas de Alumínio dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

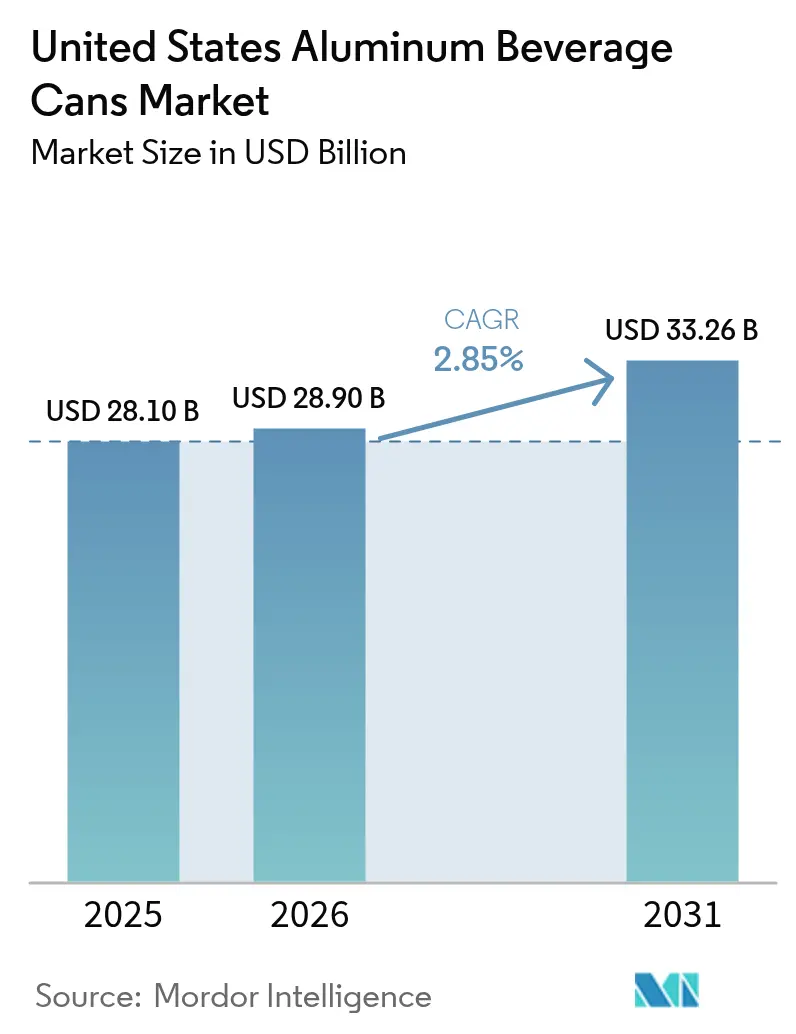

| Tamanho do mercado no ano base (2025) | 28.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.85% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas de Bebidas de Alumínio dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de latas de bebidas de alumínio dos Estados Unidos em 2026 é estimado em USD 28,9 bilhões, crescendo a partir do valor de 2025 de USD 28,10 bilhões, com projeções para 2031 mostrando USD 33,26 bilhões, crescendo a um CAGR de 2,85% entre 2026 e 2031. A demanda permanece resiliente à medida que grandes proprietários de marcas de bebidas intensificam suas metas de sustentabilidade, enquanto a tecnologia de estampagem e repuxo em duas peças mantém os custos de produção sob controle, apesar das tarifas sobre o alumínio que inflacionam os preços domésticos do metal em cerca de 10%. As adições de capacidade, como o laminador Bay Minette da Novelis, deverão aliviar a escassez de chapas a partir de 2026, mas os prazos de entrega para compradores sem contrato ainda se estendem de 12 a 16 semanas. Atualizações de equipamentos que integram sensores de IoT reduzem as perdas de troca de produção em 8 a 12%, ajudando os envasadores a compensar os custos mais elevados dos materiais. As restrições contínuas da FDA sobre PFAS exigirão reformulações completas de revestimentos até 2026, criando custos de conformidade de curto prazo, mas vantagem competitiva de longo prazo para os pioneiros.

Principais Conclusões do Relatório

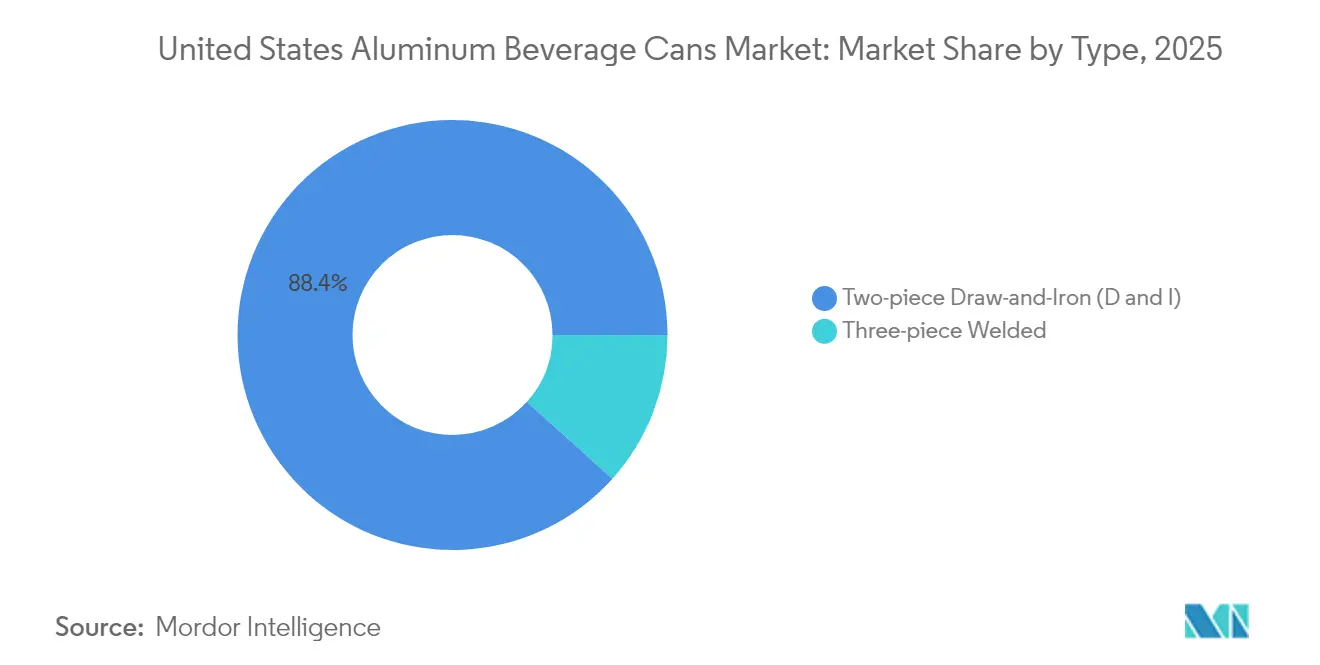

- Por tipo, a tecnologia de estampagem e repuxo em duas peças deteve 88,35% da participação de mercado de latas de bebidas de alumínio dos Estados Unidos em 2025 e deverá expandir-se a um CAGR de 3,58% até 2031.

- Por tipo de bebida, as bebidas alcoólicas aromatizadas lideraram o crescimento e deverão registrar um CAGR de 3,95% entre 2026 e 2031, enquanto a cerveja reteve 31,05% da participação de receita em 2025.

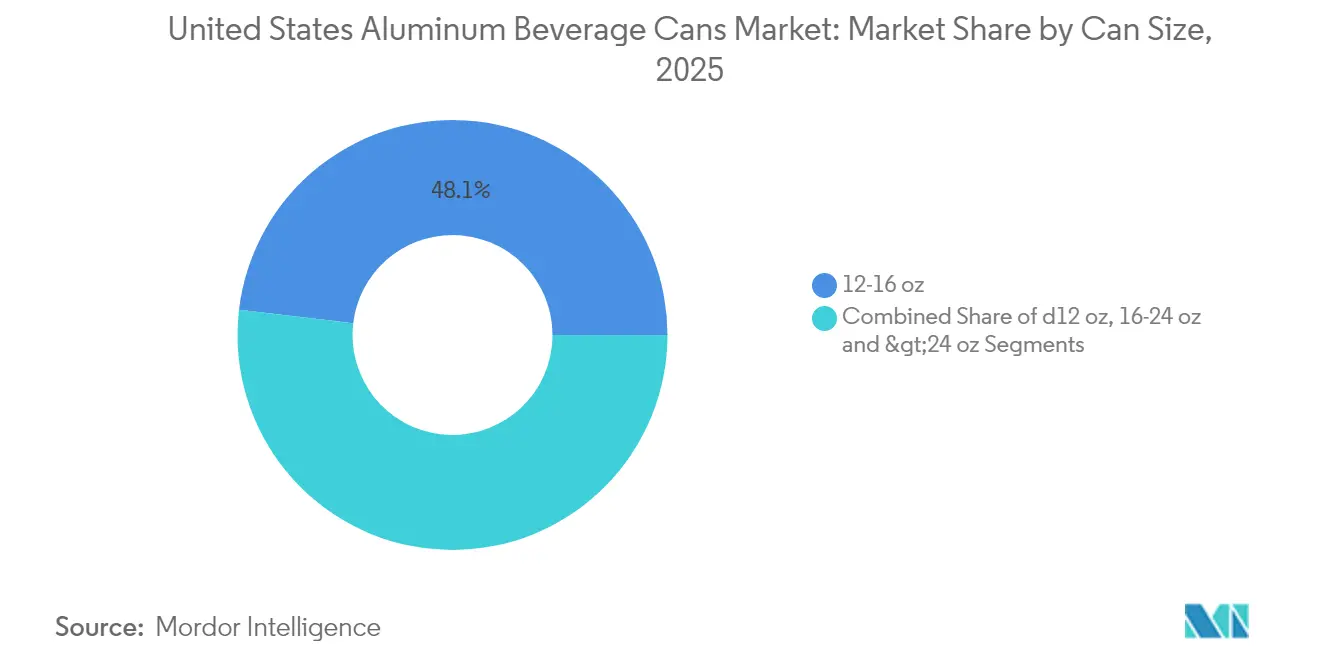

- Por tamanho de lata, o segmento de ≤12 oz capturou um potencial de CAGR de 3,39% até 2031, enquanto os formatos de 12-16 oz mantiveram 48,12% da participação do tamanho do mercado de latas de bebidas de alumínio dos Estados Unidos em 2025.

- Por canal de distribuição, as vendas diretas responderam por 64,10% da participação de mercado de latas de bebidas de alumínio dos Estados Unidos em 2025, enquanto os canais indiretos têm previsão de crescimento a um CAGR de 4,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Latas de Bebidas de Alumínio dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de produtores de bebidas não alcoólicas | +0.8% | Nacional – Sudeste e Costa Oeste | Médio prazo (2 a 4 anos) |

| Aumento no lançamento de cervejas artesanais e hard seltzer | +0.9% | Nacional – Colorado, Califórnia, Carolina do Norte | Curto prazo (≤ 2 anos) |

| Metas corporativas de ESG favorecendo embalagens infinitamente recicláveis | +0.6% | Nacional – liderado por empresas de bebidas da Fortune 500 | Longo prazo (≥ 4 anos) |

| Expansões de capacidade de fundições de alumínio na América do Norte | +0.4% | Costa do Golfo e Noroeste do Pacífico | Longo prazo (≥ 4 anos) |

| Linhas de envase habilitadas com IoT | +0.3% | Principais centros metropolitanos | Médio prazo (2 a 4 anos) |

| Projetos-piloto de rastreabilidade por blockchain | +0.2% | Segmentos de bebidas premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Produtores de Bebidas Não Alcoólicas

Marcas de bebidas energéticas e cafés prontos para beber favorecem formatos de alumínio para aumentar a vida útil de prateleira e a diferenciação de marca. O complexo Phoenix da Red Bull utiliza uma configuração integrada que une a fabricação de latas com o envase de bebidas, reduzindo os custos logísticos e protegendo seu formato proprietário de 250 ml. Varejistas nacionais relatam que as embalagens de alumínio elevam os preços premium de prateleira em 6 a 8%, permitindo que os fabricantes de bebidas funcionais mantenham as margens apesar da forte concorrência. Produtores de chá pronto para beber também aproveitam a barreira à luz do alumínio para economizar 25% nos custos de cadeia fria em comparação com o PET. Essas vantagens de formato estão se traduzindo em compromissos firmes de compra que garantem contratos de chapas laminadas até 2027. À medida que a demanda se expande além das bebidas energéticas para bebidas de nutrição esportiva, pequenos envasadores esperam que os volumes de latas aumentem mais 5% ao ano.

Aumento no Lançamento de Cervejas Artesanais e Hard Seltzer

O perfil elegante de 12 oz do hard seltzer tornou-se um padrão de embalagem após múltiplas marcas capturarem participação de dois dígitos nas vendas de bebidas alcoólicas aromatizadas durante 2024. Cervejarias artesanais que antes dependiam de garrafas migraram para latas, pois grandes fabricantes como a Ball ofereceram gráficos de tiragem curta e material de calibre mais leve. No entanto, compradores no mercado spot pagaram prêmios de até 60% em 2024, quando os volumes contratados estavam totalmente alocados, forçando muitas pequenas cervejarias a garantir reservas de estoque gerenciadas por distribuidores. Com a entrada em operação de novas capacidades, as diferenças de preço estão diminuindo, mas os formatos sleek e de 16 oz continuam dominando os lançamentos de novos produtos, pois os consumidores associam as latas à frescura e reciclabilidade. A tendência tende a persistir, pois chás alcoólicos com gás e bebidas prontas para beber à base de destilados replicam o manual de marketing do hard seltzer.

Metas Corporativas de ESG Favorecendo Embalagens Infinitamente Recicláveis

O plano estratégico Perfect Circle da Ball visa taxas de coleta global de 90% e conteúdo reciclado de 85% até 2030, alinhando-se com os compromissos de marcas de bebidas por embalagens totalmente recicláveis. [1]Ball Corporation, "Eficiência de Recursos", ball.comEsses compromissos elevam a demanda por chapas para latas com ≥70% de alumínio reciclado, gerando taxas premium de 12 a 15 USD por tonelada. A Novelis comprometeu USD 2,5 bilhões em atualizações de laminação e reciclagem que suportam maior teor de conteúdo pós-consumo. As empresas de bens de consumo estão inserindo cláusulas de conteúdo reciclado mínimo em contratos de fornecimento plurianuais, efetivamente garantindo o crescimento da demanda por materiais de lata em ciclo fechado, mesmo quando os volumes gerais de bebidas se estabilizam.

Expansões de Capacidade de Fundições de Alumínio na América do Norte

A planta Bay Minette de 600.000 toneladas continua sendo a maior adição planejada para chapas de latas de bebidas de alumínio nos Estados Unidos, embora a entrada em operação tenha sido adiada para o final de 2025 devido a atrasos em equipamentos. Projetos adicionais de desgargalamento no Noroeste do Pacífico visam aproveitar a energia hidrelétrica renovável para reduzir as emissões de escopo 2 para chapas de latas. Uma vez operacionais, a nova capacidade deverá reduzir os custos de frete para envasadores da Costa Oeste em aproximadamente USD 80 por tonelada. No período intermediário, os fabricantes estão mantendo estoques com maior número de dias para mitigar escassez de chapas durante picos sazonais de demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de peso do PET e conformidade com tampas fixas | -0.4% | Regiões com programas ativos de Responsabilidade Estendida do Produtor | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços domésticos do alumínio decorrente das tarifas da Seção 232 | -0.6% | Nacional – mais elevado para envasadores não integrados verticalmente | Curto prazo (≤ 2 anos) |

| Gargalos em bobinas de chapas para latas | -0.5% | Áreas distantes das usinas da Costa do Golfo | Médio prazo (2 a 4 anos) |

| Alto investimento de capital para conversão de 3 peças para estampagem e repuxo D e I | -0.3% | Pequenos produtores regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Peso do PET e Conformidade com Tampas Fixas

Fornecedores concorrentes de garrafas PET reduziram a resina em até 10% por unidade em 2024, estreitando a diferença de custo entregue em relação às latas. Os mandatos europeus de tampas fixas inspiraram um conjunto de sistemas de tampa universal que multinacionais globais de bebidas poderiam adotar entre regiões, ameaçando os volumes de latas caso a aceitação do consumidor cresça. A legislação estadual de responsabilidade estendida do produtor adicionará custos adicionais de conformidade a todos os materiais de embalagem, embora o ciclo médio de reciclagem de 30 dias do alumínio continue sendo uma vantagem. Para contra-atacar os avanços do PET, os fabricantes de latas estão testando calibres ainda mais finos e explorando relevos imprimíveis para manter o impacto de prateleira da marca sem peso adicional.

Volatilidade dos Preços Domésticos do Alumínio Decorrente das Tarifas da Seção 232

As tarifas da Seção 232 mantêm os Preços de Transação do Meio-Oeste de 15 a 20% acima das tendências da LME (Bolsa de Metais de Londres), pressionando os fabricantes que não possuem integração vertical e forçando repasses trimestrais de sobretaxas aos clientes de bebidas. Oscilações de preços spot de até 5 centavos por libra em 2024 obrigaram alguns pequenos envasadores a realizar hedge por meio de grupos de distribuidores, aumentando as necessidades de capital de giro. Se o alívio tarifário não surgir, a incerteza contínua de custos poderá desacelerar a adoção de latas entre marcas emergentes de bebidas com margens reduzidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Eficiência de Produção Ancora a Dominância da Estampagem e Repuxo D e I

As latas de estampagem e repuxo em duas peças responderam por 88,35% da participação de mercado de latas de bebidas de alumínio dos Estados Unidos em 2025, e os ganhos de desempenho deverão elevar este segmento a um CAGR de 3,58% até 2031. A família STARcan da Ball já proporciona até 8% de economia de peso em comparação com os designs D e I tradicionais, reforçando as margens à medida que os prêmios sobre o metal aumentam. A redução incremental de peso por meio da compressão da base e do refinamento de ligas reduz o consumo de material, preservando a resistência à carga superior necessária para o envase em alta velocidade. Os sistemas de visão integrados agora inspecionam cada invólucro formado, reduzindo as taxas de defeito abaixo de 50 partes por milhão e minimizando o desperdício.

As latas soldadas em três peças permanecem um nicho para bebidas especiais que favorecem formatos distintos, mas a eliminação progressiva de PFAS pela FDA exigirá o redesenho dos revestimentos e poderá acelerar seu declínio. Os tempos de ciclo de produção para formatos soldados permanecem aproximadamente 30% mais lentos do que as linhas de estampagem e repuxo em alta velocidade, desestimulando bebidas de alto volume a adotá-los. No entanto, alguns produtores artesanais optam pelo processo de três peças para criar apelos de marca retro, e revestimentos de grau aeroespacial em desenvolvimento podem estender a vida útil de prateleira para misturas de sucos ácidos. Os requisitos de capital para prensas de estampagem e repuxo D e I, no entanto, ainda desencorajam pequenos envasadores, deixando bolsões limitados de demanda para latas soldadas.

Por Tipos de Bebidas: Bebidas Alcoólicas Aromatizadas Sustentam Desempenho Superior

As bebidas alcoólicas aromatizadas, lideradas por extensões de linha de hard seltzer, têm previsão de registrar um CAGR de 3,95% e continuarão superando os volumes principais de cerveja até 2031. Os formatos sleek de 12 oz oferecem forte diferenciação visual no varejo, ao mesmo tempo que atendem consumidores conscientes em relação às calorias e que preferem porções menores. Os refrigerantes carbonatados mantêm uma ampla base de consumo, mas o crescimento fica aquém das categorias de bebidas funcionais que prometem benefícios de energia, imunidade ou hidratação.

Os cafés e chás prontos para beber exploram a barreira do alumínio ao oxigênio e à luz, permitindo o transporte em temperatura ambiente para produtos que antes exigiam refrigeração dispendiosa. À medida que o café nitro cresce, os recipientes de alumínio pressurizados fornecem crema consistente, estimulando parcerias entre torrefadores independentes e envasadores regionais. As bebidas energéticas sustentam o crescimento de volume em tamanhos de 16 oz, consolidando o papel do alumínio na construção de marcas de alto impacto com acabamentos foscos e texturizados. As inovações na química de revestimento interno das latas agora toleram misturas cítricas de baixo pH, abrindo potencial para coquetéis de sucos enlatados.

Por Tamanho de Lata: A Premiumização Migra para Formatos Menores

A categoria de ≤12 oz está projetada para crescer a um CAGR de 3,39% até 2031, refletindo o apetite do consumidor por controle de porção e posicionamento premium. Marcas de café especial, hard kombucha e cerveja artesanal frequentemente selecionam latas de 8 a 10 oz para justificar preços unitários mais elevados, ao mesmo tempo que controlam os limites de álcool ou cafeína.

Em contrapartida, a faixa de 12 a 16 oz capturou 48,12% do tamanho do mercado de latas de bebidas de alumínio dos Estados Unidos durante 2025 e continua como a opção convencional para bebidas carbonatadas e energéticas. Latas maiores de 19,2 oz e 24 oz atendem a embalagens múltiplas em lojas de conveniência e ofertas de cerveja de valor, mas enfrentam limitações de espaço no refrigerador. O desenvolvimento e pesquisa dos fabricantes agora se concentra em variantes sleek com pescoço reduzido que mantêm o destaque de prateleira, ao mesmo tempo que facilitam o empilhamento para a logística a jusante.

Por Canal de Distribuição: Os Níveis de Serviço Impulsionam as Escolhas de Canal

Os contratos diretos constituíram 64,10% da participação de mercado de latas de bebidas de alumínio dos Estados Unidos em 2025, com os proprietários de marcas valorizando o fornecimento garantido e os programas de inovação conjunta. Os acordos plurianuais permitem que os fabricantes dediquem tempo específico de linha, estabilizando as taxas de utilização acima de 90%.

Os canais indiretos, crescendo a um CAGR de 4,55%, atendem a cervejarias artesanais e novas empresas que não possuem escala de volume. Os distribuidores especializados agregam pedidos, fornecem suporte de design gráfico e financiam capital de giro, mas os prêmios variam de 40% a 60% em relação aos preços diretos. Alguns intermediários estão instalando impressoras digitais de pequenos lotes para reduzir os prazos de entrega em tiragens de edição limitada, ajudando marcas emergentes a lançar SKUs sazonais sem se comprometer com grandes volumes mínimos.

Análise Geográfica

O Sudeste ocupa a posição de maior contribuidor regional, beneficiando-se da proximidade com as fundições da Costa do Golfo e o corredor de bebidas de Atlanta, onde múltiplos envasadores e sedes de marcas se concentram. As cadeias de fornecimento integradas encurtam os percursos de frete, permitindo que os fabricantes repassem custos mais baixos de metal entregue aos proprietários de marcas locais. O contínuo investimento de fabricação em Alabama e Geórgia poderá consolidar ainda mais a dominância da região quando o laminador Bay Minette da Novelis atingir a capacidade total em 2026.

A Costa Oeste forma o segundo maior nó de consumo, mas enfrenta sobretaxas de frete de chapas mais elevadas, levando os fabricantes de latas a manter estoques locais maiores. A densidade de cervejarias artesanais na Califórnia, Oregon e Washington mantém a demanda em alta, e as leis de depósito de recipientes aumentam as taxas de recuperação do alumínio que alimentam um fornecimento em ciclo fechado. No entanto, as reduções periódicas de fundições no Noroeste do Pacífico, desencadeadas por picos nos preços de energia, restringem a disponibilidade de liga e injetam volatilidade nos preços.

A demanda do Meio-Oeste permanece estável graças aos hubs de engarrafamento de refrigerantes há muito estabelecidos, embora os parques de equipamentos mais antigos exijam modernização para corresponder à produção de alta velocidade das plantas mais novas do Sudeste. O Nordeste mantém o crescimento de nicho em bebidas premium, aproveitando os densos mercados urbanos, mas dependendo fortemente de chapas provenientes dos produtores do Golfo. A legislação emergente de responsabilidade estendida do produtor poderá alterar a economia da reciclagem nos estados, proporcionando vantagens às regiões que já atingem altos índices de coleta.

Panorama regulatório

Os produtores de latas de alumínio para bebidas dos EUA operam sob um conjunto de exigências de conformidade relativas a contato com alimentos e emissões, com supervisão ancorada pela FDA para substâncias em contato com alimentos (incluindo materiais do corpo e da tampa da lata e revestimentos internos) e pela EPA para emissões atmosféricas das operações de revestimento superficial de latas. Para as linhas de revestimento, as regras da EPA sob o Clean Air Act se aplicam por meio da NSPS (seção 111) e da NESHAP (seção 112), incluindo exigências referenciadas no 40 CFR 63.3481 para revestimento superficial de latas metálicas, que moldam a seleção de solventes, os sistemas de controle de emissões e as práticas de documentação nas fábricas de conformação e decoração de latas.

A política comercial também continua sendo uma variável importante de custo e de sourcing por meio das ações da Seção 232 que afetam o alumínio e seus produtos derivados. Em abril de 2025, o Departamento de Comércio implementou tarifas de 25% sobre cerveja importada e latas de alumínio vazias, e em junho de 2026 a Casa Branca emitiu a Proclamação 11021, ajustando os regimes tarifários da Seção 232 e mantendo tarifas ad valorem de 25% sobre determinados produtos derivados de metal, incluindo latas de alumínio. Isso reforça a importância da contratação doméstica e dos mecanismos de repasse de sobretaxas. A atenção legislativa ao rastreamento de sucata também aumentou em 2026 com a introdução do CANS Act (H.R. 7992), que determina um estudo contínuo do USGS sobre o alumínio descartado em aterros sanitários dos EUA e os fluxos de sucata relacionados, apoiando o foco político na recuperação e no fornecimento circular.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de alumínio primário e de matéria-prima de alumínio reciclado, passa pela laminação de chapas para latas, pela conformação das latas (predominantemente de duas peças DWI/D e I), pelo revestimento e decoração e, por fim, pela distribuição aos envasadores de bebidas e proprietários de marcas por meio de contratos diretos e distribuidores que atendem compradores menores. Os produtores de chapas e os recicladores estão a montante dos fabricantes de latas, enquanto o desempenho a jusante depende da compatibilidade com o envasamento em alta velocidade, do fornecimento de tampas e lacres, e da conversão gráfica. Na maioria dos casos, as fábricas são posicionadas perto das operações de envasamento para reduzir o frete e apoiar a entrega just-in-time, enquanto compradores pontuais podem enfrentar prazos de entrega mais longos quando a capacidade de chapa ou de linha está totalmente alocada.

A reciclagem e a recuperação de sucata também operam como um ciclo paralelo que alimenta o material de lata para lata. Fontes do setor citam uma taxa de reciclagem de latas de alumínio para bebidas nos EUA de 43% em 2023, junto com metas de várias décadas (70% até 2030, 80% até 2040, 90% até 2050). A Aluminum Association descreveu a lata como um material de fluxo de reciclagem de alto valor (relatado em torno de 1.338 dólares americanos por tonelada, em média), o que apoia investimentos em captura e triagem em instalações de recuperação de materiais e fortalece a contratação em circuito fechado entre laminadoras de chapas, fabricantes de latas e grandes clientes de bebidas. As ações comerciais e a defesa de tarifas também moldam ainda mais a cadeia ao influenciar a economia de importação de insumos metálicos e ao incentivar maior dependência da laminação doméstica, de melhorias na reciclagem e de acordos de fornecimento de longo prazo.

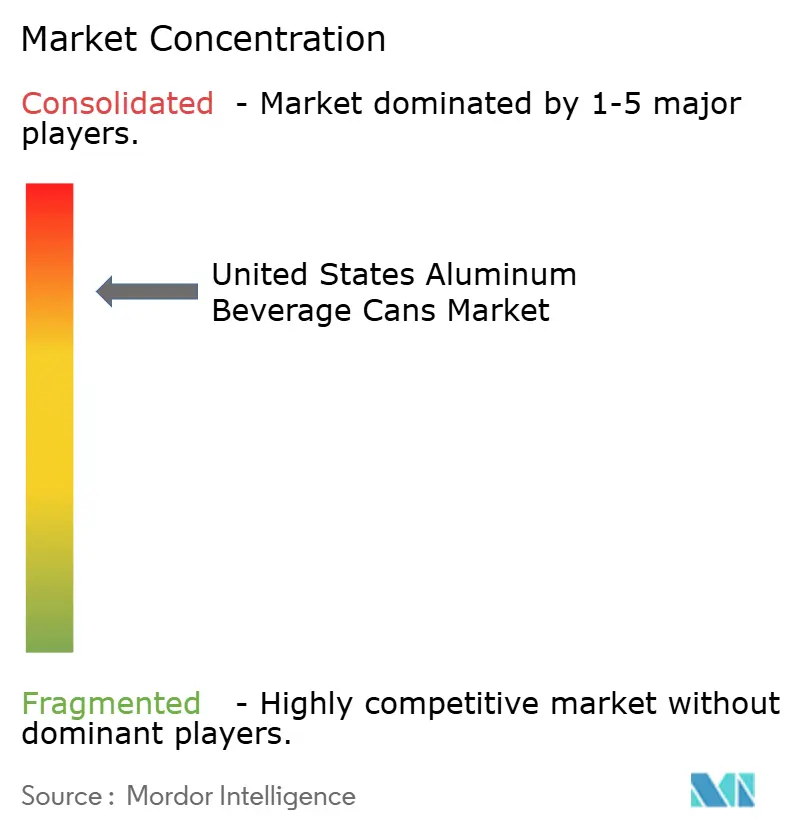

Cenário Competitivo

Ball Corporation e Crown Holdings controlam conjuntamente cerca de 60 a 65% da participação de mercado de latas de bebidas de alumínio dos Estados Unidos, refletindo uma estrutura moderadamente consolidada. As aquisições da Alucan pela Ball em outubro de 2024 e da Florida Can Manufacturing em fevereiro de 2025 adicionaram uma capacidade anual de 1,2 bilhão de latas, garantindo vagas para o crescimento de bebidas artesanais. As extensões de capacidade da Crown na Virgínia e em Nevada reforçam o atendimento a independentes do Oeste, elevando seu equilíbrio geográfico.

Participantes de segundo nível, como Silgan Holdings, Ardagh Metal Packaging e Independent Can Company, buscam especialização regional ou formatos personalizados para evitar a competição direta por volume. Muitos investem em módulos de visão prontos para IoT que aumentam a utilização das linhas e fornecem dados de qualidade em tempo real aos proprietários de marcas. Os depósitos de patentes mostram atividade elevada em revestimentos sem PFAS e ligas de alumínio otimizadas para fabricação aditiva, campos onde inovadores menores poderiam licenciar tecnologia para as principais empresas.[3]Escritório de Patentes dos Estados Unidos, "Liga de Alumínio", uspto.gov

Os custos de conformidade regulatória favorecem operadores de grande escala capazes de distribuir gastos com pesquisa e desenvolvimento em múltiplas plantas, mas oportunidades em espaços inexplorados persistem em latas com formatos especiais, tintas táteis e tecnologia de tampa ressealável. As parcerias entre revestidores e fabricantes aceleram os ciclos de qualificação à medida que o prazo de PFAS de 2026 se aproxima, com os pioneiros provavelmente conquistando contratos de bebidas premium que buscam credenciais mais sustentáveis.

Líderes do Setor de Latas de Bebidas de Alumínio dos Estados Unidos

Crown Holdings Inc.

Ball Corporation

Silgan Holdings Inc.

Ardagh Group S.A.

Envases Universales de México S.A. de C.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo se concentra na garantia de fornecimento, no sourcing de conteúdo reciclado e em revestimentos capazes de atender à conformidade e à qualificação junto aos clientes. Os proprietários de marcas inserem cláusulas de sustentabilidade em contratos plurianuais, e os conversores respondem gerenciando alta utilização junto com o risco de prazo de entrega para compradores sem contrato. Evidências de capacidade restrita incluem a Ball relatando que a capacidade de produção nos EUA para 2026 estava totalmente comprometida e citando utilização entre a faixa média e alta dos 90% em suas operações norte-americanas durante 2026, o que aumenta o valor dos acordos de compra de longo prazo, dos buffers de estoque gerenciados por distribuidores e do planejamento de capacidade localizado perto dos principais corredores de envasamento.

As oportunidades relacionadas à reciclagem se conectam à disponibilidade e à estabilidade de custo das chapas para latas, com entidades do setor como o Can Manufacturers Institute e a Aluminum Association priorizando maior captura de latas e reciclagem de lata para lata (metas de 70% até 2030, 80% até 2040 e 90% até 2050). Investimentos que expandem a laminação doméstica e o throughput de reciclagem também podem ampliar a margem de aquisição para maior conteúdo pós-consumo; a Novelis, por exemplo, iniciou a retomada de sua fábrica de laminação e reciclagem em Oswego, Nova York, após uma parada relacionada a um incêndio em 2025. Ao mesmo tempo, a pressão regulatória e dos clientes em 2026 por revestimentos livres de PFAS e de baixa migração mantém a capacidade de reformulação e qualificação de revestimentos como uma alavanca competitiva para garantir programas premium de bebidas e reduzir barreiras de troca para categorias que incluem café RTD, chá e bebidas alcoólicas aromatizadas.

Desenvolvimentos recentes do setor

- Abril de 2026: A Crown Holdings anunciou planos para construir uma nova instalação de fabricação de latas de bebidas com duas linhas no norte da Índia, com capacidade de produção citada em cerca de 2,2 bilhões de latas por ano e início das operações previsto para o segundo semestre de 2027. Embora fora dos Estados Unidos, isso mostra para onde um grande fornecedor dos EUA está direcionando capital de crescimento incremental e como a alocação global de capacidade pode afetar filas de equipamentos, padronização tecnológica e priorização de capital interno em toda a sua rede de latas.

- Fevereiro de 2025: A Ball Corporation concluiu a aquisição da Florida Can Manufacturing, adicionando duas fábricas no sudeste e expandindo sua presença atendendo corredores de bebidas de alto crescimento. O negócio fortaleceu a capacidade da Ball de garantir contratos plurianuais com proprietários de marcas que priorizam a garantia de fornecimento e trocas mais rápidas para formatos de tiragem curta e especiais.

- Outubro de 2024: A Ball Corporation adquiriu a Alucan para expandir capacidades em conformação de latas premium e revestimentos especiais. Isso apoiou a inovação de formatos de maior margem e acelerou os caminhos de qualificação para embalagens diferenciadas usadas por marcas de bebidas artesanais e premium.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das latas de alumínio para bebidas vendidas nos Estados Unidos para envasamento e embalagem de bebidas, contabilizado no ponto de fornecimento da lata para a embalagem da bebida. Reflete a demanda ligada às expedições de latas de bebidas e aos formatos de lata típicos usados nas principais categorias de bebidas.

Exclusões de escopo: excluímos latas metálicas não destinadas a bebidas, embalagens de plástico ou vidro, e alumínio usado em folhas, bandejas ou outros componentes de bebidas que não sejam latas.

Visão geral da segmentação

- Por Tipo de Material

- Alumínio

- Aço

- Por Estrutura da Lata

- Duas Peças

- Três Peças

- Aerossol Monobloco

- Por Capacidade / Tamanho

- ≤12 oz

- 250-500 ml

- 500-1.000 ml

- >1.000 ml

- Por Processo de Fabricação

- Estampagem e Repuxo (D e I)

- Estampagem e Reestampagem (DRD)

- Extrusão por Impacto

- Por Setor do Usuário Final

- Alimentício

- Bebidas

- Cuidados Pessoais e Cosméticos

- Produtos Farmacêuticos

- Tintas e Produtos Químicos Industriais

- Fluidos Automotivos e Lubrificantes

- Outro Setor do Usuário Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com dados públicos que nos ajudam a entender quantas latas o mercado dos EUA provavelmente está absorvendo e o que está mudando no mix de embalagens. Consultamos fontes como as estatísticas de manufatura e comércio do US Census Bureau, os dados da US International Trade Commission para contexto tarifário e comercial, e as séries de preços do Bureau of Labor Statistics, que ajudam a explicar a pressão sobre os custos de conversão.

Também usamos referências de embalagens e reciclagem, como a Aluminum Association e outras entidades do setor, além de avisos da FDA que podem impactar os revestimentos das latas e o cronograma de conformidade. Documentos de empresas, apresentações a investidores e imprensa confiável são usados para entender adições de capacidade, comentários sobre utilização de fábricas e a linguagem de repasse de preços. Quando útil, também verificamos de forma cruzada dados financeiros selecionados de empresas e sinais de expedição por meio de assinaturas pagas focadas em inteligência corporativa, patentes e dados de expedição de importação/exportação em nível detalhado. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e do setor também foram revisadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o modelo documental com pessoas que percebem antecipadamente as mudanças em pedidos e no mix, incluindo fabricantes de latas, fornecedores de chapas, envasadores de bebidas e distribuidores de embalagens. Também conversamos com profissionais de operações e comerciais para confirmar como o mix de tamanhos de lata, as mudanças nas categorias de bebidas e o ritmo de precificação contratual estão evoluindo nos Estados Unidos, e então reconciliamos as diferenças antes de finalizar as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 36% | |

| Participantes menores: 17% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento é construído reconstruindo o conjunto de demanda a partir do uso de latas de bebidas nos EUA. Traduzimos os volumes por categoria de bebida e a participação envasada em alumínio em demanda equivalente a latas, e então expressamos o valor usando a precificação realizada e o mix. A lógica top-down e bottom-up é mantida simples, com os totais primeiro ancorados nos sinais de consumo de bebidas e mix de embalagens, e depois corroborados com aproximações bottom-up seletivas, como ASP amostrado por tamanho de lata e verificações de canal sobre padrões de expedição.

Os insumos são mantidos práticos e repetíveis, e incluem o mix de tamanhos de lata (por exemplo, 12 oz versus 12 a 16 oz e maiores), a divisão entre formatos de duas peças D e I e de três peças, a direção do custo da chapa de alumínio e o momento do repasse, a pressão de custo relacionada a tarifas, e as adições de capacidade que afetam a disponibilidade e os prazos de entrega. Para lacunas onde os volumes exatos não são publicamente visíveis, interpolamos usando intervalos conservadores validados em entrevistas e evitamos forçar anúncios pontuais nos totais anuais.

As previsões são desenvolvidas usando análise de cenários. O caso-base está vinculado à demanda esperada por bebidas, às mudanças graduais de mix em direção às latas, e à progressão de preços consistente com os ciclos de reajuste contratual. As premissas são ajustadas somente após a verificação cruzada com o feedback das entrevistas sobre utilização, carteiras de pedidos e mudanças esperadas no mix de formatos de lata.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como o momentum das categorias de bebidas, os compromissos de reciclagem e sustentabilidade que influenciam as escolhas de embalagem, e comentários sobre utilização de capacidade ao longo da cadeia de fornecimento. Quando os valores se movem fora dos intervalos esperados, os fatores são revisados, a série de insumos é reverificada, e chamadas de acompanhamento são acionadas para confirmar se a mudança é real ou ruído nos dados.

Antes da publicação, o modelo e as premissas passam por múltiplas revisões de analistas, para que a lógica, a aritmética e as unidades permaneçam consistentes ao longo dos anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes inícios de capacidade, mudanças de política ou variações abruptas de custo. Pouco antes da entrega, um analista faz uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de latas de alumínio para bebidas dos Estados Unidos da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para latas de alumínio para bebidas dos EUA frequentemente não coincidem, e o motivo geralmente não é uma única etapa de cálculo. As diferenças normalmente vêm do que cada publicador considera como mercado de latas, do ponto de precificação que aplicam (chapa, lata ou bebida embalada), e de como lidam com as mudanças no mix de bebidas entre tamanhos e formatos.

A principal lacuna vem da contabilização do valor da chapa de alumínio a montante ou de gastos mais amplos com embalagens de bebidas, enquanto apenas as latas de alumínio para bebidas acabadas e fornecidas para uso de bebidas nos EUA são incluídas, e a Mordor Intelligence vincula a construção do valor ao mix de tamanhos de lata e ao momento de reajuste contratual, em vez de flutuações de curto prazo no preço do metal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 28,10 bilhões de dólares americanos (2025) | |

| Boletim do Setor A | 36,95 bilhões de dólares americanos (2024) | Este número é apresentado com um enquadramento de impacto setorial mais amplo e pode misturar o valor da lata com uma exposição de custo mais ampla, o que pode inflacionar o valor em relação a um total exclusivo de latas vinculado às expedições e ao mix de latas. |

| Editora Especializada B | 12,50 bilhões de dólares americanos (2024) | Esta estimativa parece usar uma base de precificação mais restrita ou escopo parcial (por exemplo, tipos selecionados de lata ou um ponto diferente de captura de valor), o que pode subestimar os totais quando os tamanhos, formatos padrão de lata e a cobertura completa de bebidas são incluídos. |

A diferença é explicada principalmente pelo que é incluído e por onde o valor é medido na cadeia, motivo pelo qual o mesmo ano pode mostrar totais muito diferentes. Mantemos as etapas explícitas para que o número final possa ser rastreado até os sinais de demanda por bebidas, o mix de embalagens e premissas de precificação repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de latas de bebidas de alumínio dos Estados Unidos em 2026?

O mercado está avaliado em USD 28,9 bilhões em 2026 e está no caminho certo para atingir USD 33,26 bilhões até 2031.

Qual é o CAGR previsto para latas de bebidas de alumínio até 2031?

O mercado está projetado para expandir a um CAGR de 2,85% ao longo do período de 2026 a 2031.

Qual tecnologia de lata detém a maior participação?

As latas de estampagem e repuxo em duas peças dominam com 88,35% de participação em 2025 e continuam crescendo.

Por que os canais de vendas indiretas estão se tornando mais populares?

Cervejarias artesanais e marcas emergentes de bebidas dependem de distribuidores para agregar volumes e fornecer estoque just-in-time, apesar dos preços mais elevados.

Como a proibição de PFAS pela FDA afetará os fabricantes de latas?

As empresas devem reformular os revestimentos internos até 2026, incorrendo em custos de curto prazo em pesquisa e desenvolvimento, mas em última análise fortalecendo as credenciais de sustentabilidade.

Página atualizada pela última vez em: