Tamanho e Participação do Mercado de Latas de Aerossol da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

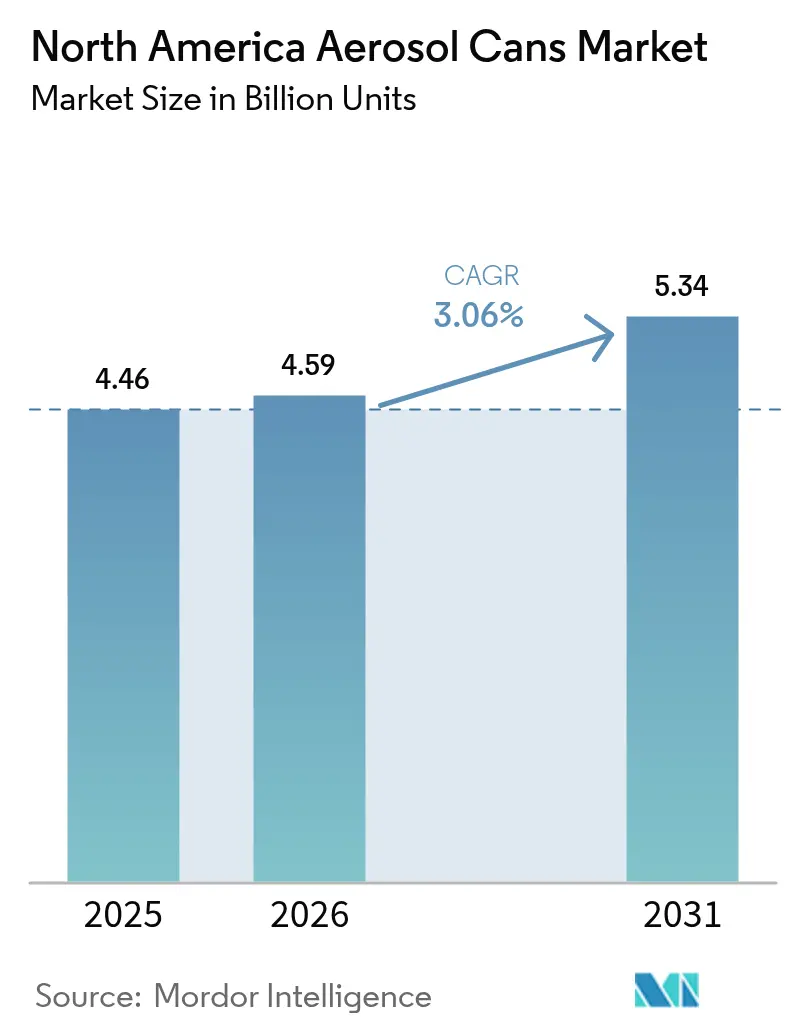

| Tamanho do mercado no ano base (2025) | 4.46 Bilhões de unidades |

| Volume do Mercado (2026) | 4.59 Bilhões de unidades |

| Volume do Mercado (2031) | 5.34 Bilhões de unidades |

| Taxa de crescimento (2026 - 2031) | 3.06% CAGR |

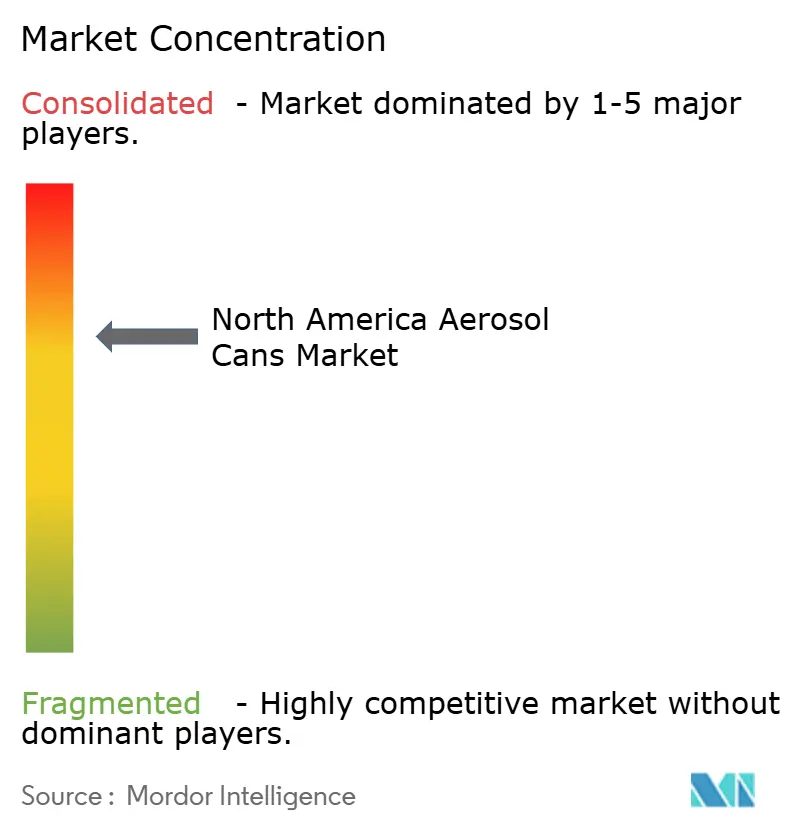

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas de Aerossol da América do Norte por Mordor Intelligence

O tamanho do mercado de latas de aerossol da América do Norte deve crescer de 4,46 bilhões de unidades em 2025 para 4,59 bilhões de unidades em 2026 e está previsto para atingir 5,34 bilhões de unidades até 2031 a um CAGR de 3,06% no período 2026-2031. A expansão gradual reflete uma mudança estrutural em direção a ligas de calibre mais leve, maior teor de conteúdo reciclado pós-consumo e reformulação impulsionada pelas restrições a hidrofluorcarbonetos (HFCs). As tarifas federais que elevaram os custos de insumos de alumínio intensificaram o investimento dos conversores em tecnologias de redução de peso, enquanto os proprietários de marcas estão experimentando alternativas plásticas para lançamentos de nicho em fragrâncias e produtos farmacêuticos. Os sprays desinfetantes domésticos, antes uma anomalia pandêmica, tornaram-se itens essenciais, impulsionando a demanda por latas de maior capacidade alimentadas por sistemas de nitrogênio que abordam as preocupações com inflamabilidade. Em paralelo, a internalização do envase contratado no México está reequilibrando as cadeias de suprimentos regionais, à medida que os fabricantes buscam corredores de exportação neutros em termos tarifários para os Estados Unidos.

Principais Conclusões do Relatório

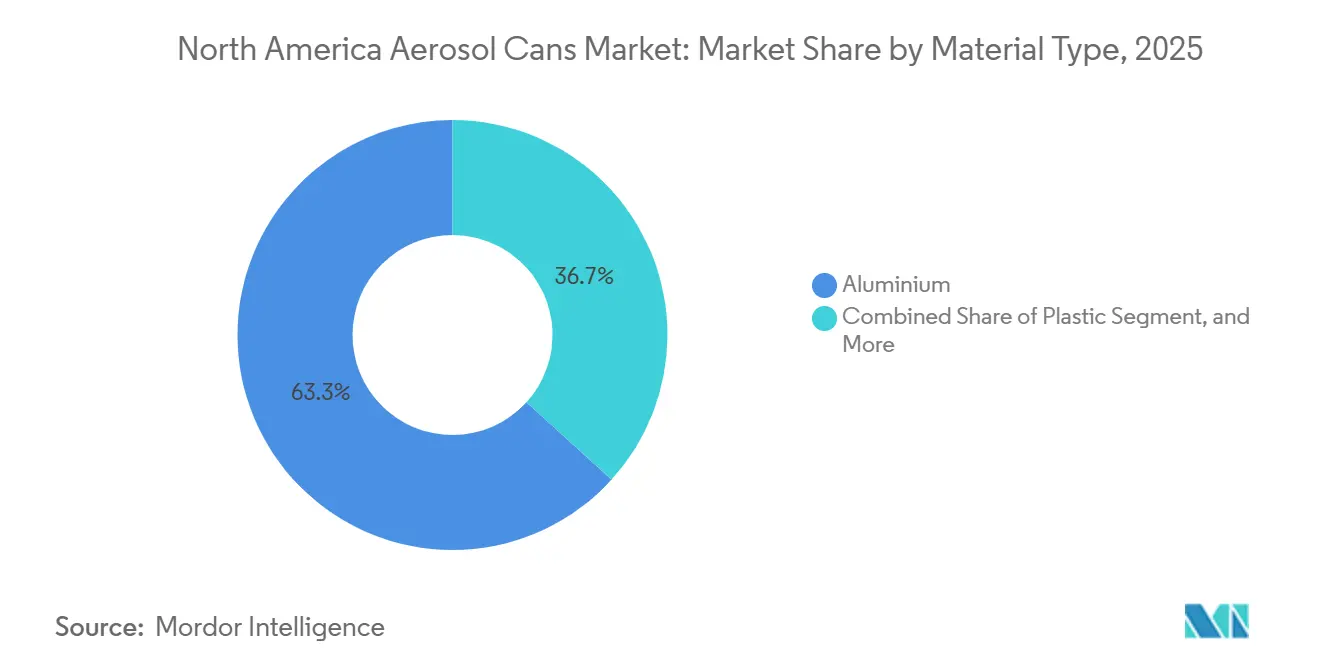

- Por tipo de material, o alumínio deteve 63,26% do volume de 2025 do mercado de latas de aerossol da América do Norte, enquanto as variantes plásticas estão se expandindo a um CAGR de 4,02% até 2031.

- Por tipo, os formatos de duas peças lideraram com uma participação de 60,82% em 2025, enquanto as latas de três peças devem crescer a um CAGR de 3,62% até 2031.

- Por propelente, os sistemas de gás liquefeito capturaram 66,64% da produção de 2025, e as alternativas de gás comprimido devem crescer a um CAGR de 3,68% no período.

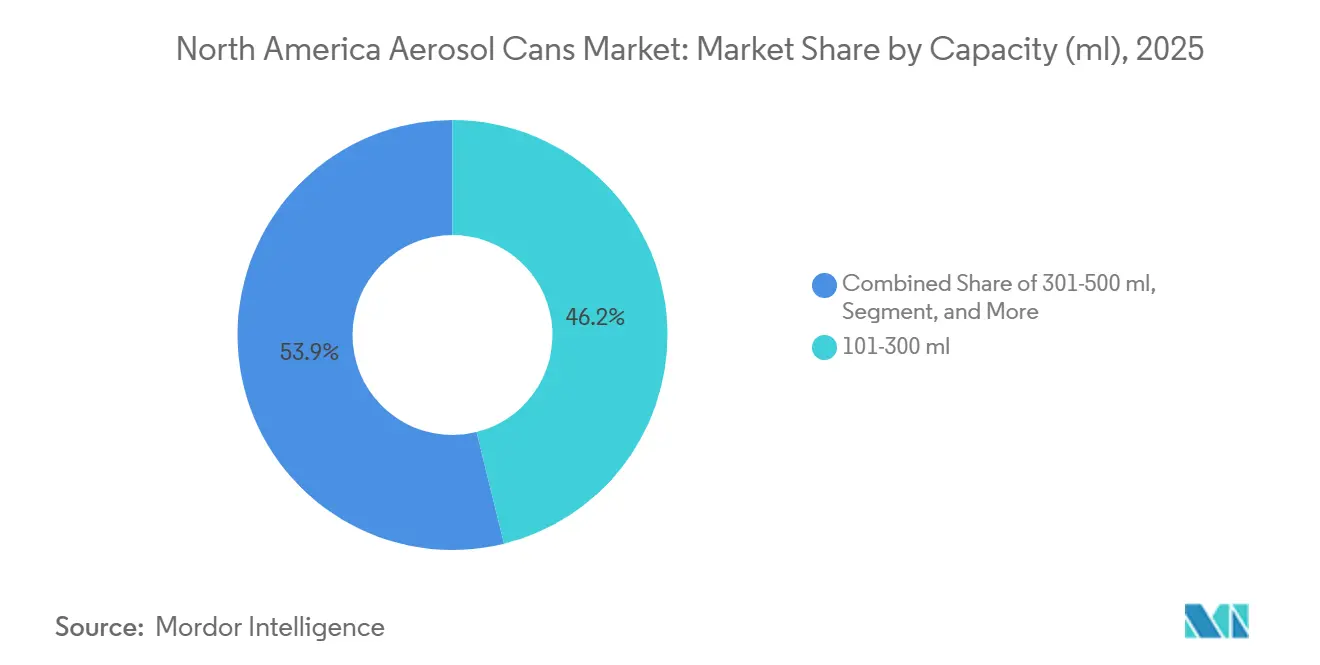

- Por capacidade, a faixa de 101-300 mililitros representou 46,15% das remessas de 2025 e registrou o crescimento mais rápido, a um CAGR de 3,81%.

- Por setor de usuário final, os cuidados pessoais comandaram 41,32% do volume em 2025, mas os cuidados domésticos devem registrar o maior CAGR de 4,42% até 2031.

- Por geografia, os Estados Unidos representaram 81,27% do volume regional do mercado de latas de aerossol da América do Norte em 2025, enquanto o México deve registrar um CAGR de 3,71% em nova capacidade de novos empreendimentos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Latas de Aerossol da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente dos Setores de Cuidados Pessoais e Cosméticos | +0.9% | Segmentos Premium dos Estados Unidos, Canadá e México | Médio Prazo (2 a 4 Anos) |

| Aceleração dos Sprays para Cuidados de Superfícies Domésticas | +1.1% | Em toda a América do Norte, com maior intensidade nos Subúrbios dos EUA | Curto Prazo (≤ 2 Anos) |

| Preferência por Latas de Alumínio Infinitamente Recicláveis | +0.7% | Estados Unidos, Canadá, México Emergente | Médio Prazo (2 a 4 Anos) |

| Mudança Impulsionada pela Lei AIM para Propelentes de Baixo Potencial de Aquecimento Global | +0.6% | Estados Unidos, Canadá | Curto Prazo (≤ 2 Anos) |

| Crescimento em Lubrificantes Automotivos em Aerossol | +0.5% | Corredores Industriais dos EUA, Clusters Canadenses | Longo Prazo (≥ 4 Anos) |

| Internalização do Envase Contratado para Reduzir Riscos nas Cadeias de Suprimentos | +0.4% | Estados Unidos, México | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Sprays para Cuidados de Superfícies Domésticas

A demanda por desinfetantes e produtos de limpeza multiusos permanece elevada além do pico pandêmico. Os varejistas ampliaram o espaço nas prateleiras para SKUs de aerossol que oferecem cobertura de spray contínua e aplicação mais rápida. As marcas responderam migrando do gás liquefeito de petróleo para plataformas de bolsa-na-válvula alimentadas por nitrogênio, que eliminam as preocupações com inflamabilidade e reduzem as emissões de compostos orgânicos voláteis (COVs). Os envasadores contratados observam que a utilização das linhas para produtos de cuidados de superfícies subiu acima de 90% em 2025, incentivando o investimento em ferramental de maior diâmetro otimizado para latas de 300-500 mililitros. O impulso provavelmente persistirá à medida que os prestadores de serviços de limpeza comercial priorizem a economia de mão de obra obtida por meio de ciclos de spray mais rápidos.

Demanda Crescente dos Setores de Cuidados Pessoais e Cosméticos

Desodorantes, shampoos a seco e sprays texturizadores para cabelo estão migrando dos formatos em bastão e bomba para aerossóis, à medida que os consumidores preferem acabamentos de secagem rápida e sem resíduos.[1]Sonoco Products Company, "Apresentação para Investidores 2025," sonoco.com A promoção em redes sociais de fragrâncias de gênero neutro impulsionou a produção em pequenos lotes, beneficiando os envasadores regionais capazes de atender a prazos de entrega curtos. No entanto, os prazos de entrega de latas de alumínio se estenderam para 16 semanas em 2025, levando algumas marcas a testar corpos de aço, apesar da penalidade de peso de 15-20%. A contínua proliferação de SKUs garante volume para o mercado de latas de aerossol, mas a escassez de oferta pode limitar o crescimento no curto prazo.

Preferência por Latas de Alumínio Infinitamente Recicláveis

Os scorecards de sustentabilidade corporativa recompensam cada vez mais as embalagens que se encaixam em um perfil de ciclo fechado.[2]Associação do Alumínio, "Taxas de Reciclagem nos Estados Unidos," aluminum.org Com 75% de todo o alumínio já produzido ainda em circulação, as marcas promovem latas com alto teor de conteúdo reciclado, como a liga ReAl da Ball, que reduz o peso da lata em 30% e a pegada de carbono em 25%. No entanto, os programas municipais que aceitam latas de aerossol na coleta seletiva caíram abaixo do limite de 60% em 2024, forçando o How2Recycle a rebaixar o rótulo de reciclabilidade para "verifique localmente". A lacuna de credibilidade pode corroer os preços premium, ressaltando a necessidade de uma educação mais clara ao consumidor e de uma infraestrutura de coleta aprimorada.

Mudança Impulsionada pela Lei AIM para Propelentes de Baixo Potencial de Aquecimento Global

A Lei Americana de Inovação e Manufatura reduziu os volumes permitidos de HFCs em 40% em 2024, obrigando os envasadores a substituir o HFC-152a por misturas de gás comprimido ou hidrocarboneto. Os projetos de reformulação se aceleraram ao longo de 2025, com as marcas validando o desempenho do spray sob pressões internas mais elevadas, que exigem paredes de lata mais espessas. Embora a conformidade proteja as empresas de penalidades regulatórias, os custos de materiais aumentam de 10 a 15% por unidade, pressionando as margens, a menos que os ganhos de eficiência compensem o metal adicional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Formatos de Embalagem Substitutos | -0.8% | Em toda a América do Norte, com maior intensidade em Cuidados Pessoais e Domésticos | Médio Prazo (2 a 4 Anos) |

| Volatilidade dos Preços do Alumínio e do Aço | -0.6% | Estados Unidos, Canadá, México | Curto Prazo (≤ 2 Anos) |

| Aumento de Incêndios em Locais de Descarte Enrijecendo as Regras de Coleta | -0.3% | Estados Unidos, Canadá | Longo Prazo (≥ 4 Anos) |

| Racionalização de Capacidade Após Fechamento de Plantas Regionais | -0.4% | Meio-Oeste dos EUA, Canadá | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Formatos de Embalagem Substitutos

Pulverizadores de gatilho, aplicadores em bastão e sachês de recarga estão recuperando participação à medida que os consumidores questionam a segurança e a reciclabilidade dos propelentes.[3]Unilever, "Pesquisa sobre Escolhas de Embalagem e Percepções do Consumidor," unilever.com As principais multinacionais de cuidados pessoais expandiram as linhas de desodorantes sem aerossol em 2025, citando pesquisas que indicam que 30-40% dos compradores evitam aerossóis. Os compradores sensíveis ao preço mudaram sua preferência, concedendo às estações de recarga de produtos de limpeza doméstica um aumento de dois pontos percentuais na participação de mercado. Esses compradores são atraídos pelas estações de recarga, que oferecem preços 40-60% mais baixos do que as latas de aerossol tradicionais. Essa tendência é especialmente pronunciada em cenários em que a conveniência dos aerossóis não justifica seu preço premium.

Volatilidade dos Preços do Alumínio e do Aço

Os prêmios à vista para o lingote de alumínio do Meio-Oeste subiram acentuadamente durante as perturbações logísticas da era pandêmica, restringindo as margens dos conversores dentro do mercado de latas de aerossol da América do Norte. Embora os contratos de fornecimento de longo prazo ofereçam isolamento parcial, choques repentinos nos preços de energia e disputas tarifárias internacionais ainda se propagam para a disponibilidade de chapas para latas. Os envasadores menores, limitados por ferramentas de hedge restritas, estão recorrendo a calibres mais finos ou tampas de resina para absorver os custos. No entanto, essa abordagem aumenta o risco de falhas estruturais e potenciais recalls de marcas. Como resultado, as incertezas contínuas nos preços dos metais estão freando o crescimento incremental. Essa tendência provavelmente persistirá até que haja uma estabilização na economia dos insumos, seja por meio de melhores taxas de reciclagem ou de avanços em materiais alternativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Alumínio Lidera enquanto o Plástico Ganha Espaço em Nichos

O alumínio reteve 63,26% das remessas de 2025 do mercado de latas de aerossol da América do Norte, refletindo sua compatibilidade com propelentes de alta pressão e a forte percepção do consumidor sobre reciclabilidade. O plástico, no entanto, está avançando a um ritmo de 4,02% à medida que revestimentos de barreira transparentes permitem fórmulas sensíveis ao oxigênio. O tamanho do mercado de latas de aerossol para formatos plásticos deve se expandir junto com os lançamentos de fragrâncias independentes que priorizam formatos de frascos únicos em detrimento do brilho metálico. As iniciativas de redução de peso do alumínio, incluindo a liga ReAl da Ball, reduzem a exposição à matéria-prima e apoiam as metas corporativas de redução de carbono. O aço permanece consolidado nos canais de tintas e lubrificantes, onde a resistência a amassados supera a penalidade de peso.

O fornecimento de sucata secundária aumentou 4% em 2024, mas a contaminação residual por propelente continua a limitar a recuperação de sucata de aerossol, sustentando a dependência de metal primário mais caro. As latas plásticas exploram a flexibilidade da moldagem por injeção para integrar pegadores ergonômicos e assentos de atuador complexos, características que são difíceis de implementar em metal. À medida que as marcas avaliam custo, estética e narrativas de sustentabilidade, a seleção de materiais permanecerá fluida, protegendo o volume para o mercado de latas de aerossol mais amplo.

Por Tipo de Lata: A Eficiência das Latas de Duas Peças Confronta a Versatilidade das Latas de Três Peças

As latas de duas peças representaram 60,82% da produção regional em 2025, impulsionadas pela extrusão por impacto de alta velocidade. Os corpos de três peças, embora mais lentos de produzir, devem crescer 3,62% ao ano à medida que os envasadores que atendem a tintas e produtos farmacêuticos valorizam paredes mais espessas e costuras invioláveis. A participação de mercado das latas de aerossol para a construção de duas peças pode diminuir modestamente à medida que os envasadores contratados se diversificam em produções especiais que se adequam à configuração modular de três peças. Os formatos monobloco de uma peça permanecem premium, visando fragrâncias com preços acima de USD 30, onde a estética sem costura pode influenciar a intenção de compra.

Crown Holdings e Ball Corporation operam coletivamente mais de 60% da capacidade de duas peças, aproveitando a escala para garantir contratos favoráveis de alumínio. Os fornecedores de médio porte dominam as linhas de três peças, que se beneficiam de menores requisitos de capital e ajustes flexíveis de altura. Os padrões de teste de pressão favorecem as latas sem costura para inaladores, mas as compensações de custo mantêm as soluções de duas peças relevantes para SKUs de cuidados pessoais de massa.

Por Tipo de Propelente: A Dominância do Gás Liquefeito Encontra o Impulso do Gás Comprimido

Os hidrocarbonetos liquefeitos e o éter dimetílico alimentaram 66,64% do mercado de latas de aerossol da América do Norte em 2025, sustentando um desempenho de spray econômico. Os sistemas de gás comprimido, principalmente nitrogênio ou ar, devem crescer a 3,68% à medida que as cotas da Lei AIM restringem o uso residual de HFCs. O tamanho do mercado de latas de aerossol para aplicações de gás comprimido está ancorado em produtos farmacêuticos e de cuidados de superfícies, onde as marcas promovem credenciais de "sem propelente". As bolsas de bolsa-na-válvula melhoram o spray em 360 graus e a dispensação sem contaminação, mas complicam a reciclagem devido à construção em laminado.

Os custos de hidrocarbonetos permanecem baixos, em aproximadamente USD 0,03 por lata, preservando sua liderança em segmentos sensíveis ao preço. No entanto, os varejistas endureceram as regras de posicionamento nas prateleiras para SKUs inflamáveis, empurrando os formuladores em direção ao éter dimetílico, apesar de seu prêmio de 20-30%. Os requisitos mais elevados de pressão de ruptura das latas para gases comprimidos elevam a espessura do metal, adicionando 10-15% de custo de material, mas abrindo avenidas de diferenciação em torno da ergonomia de spray contínuo.

Por Capacidade: A Faixa de 101-300 Mililitros Mantém a Primazia

As latas de médio porte de 101-300 mililitros detinham 46,15% de participação em 2025 e devem se expandir a 3,81% até 2031. A compatibilidade dimensional com as linhas de alta velocidade existentes e o tamanho adequado para viagens sustentam essa liderança. Os formatos abaixo de 100 mililitros se beneficiam dos limites da Administração de Segurança nos Transportes, que consolidam a demanda nos canais de lojas duty-free e hotéis. As latas maiores de 301-500 mililitros dominam os produtos de limpeza doméstica, mas as penalidades de peso dimensional do comércio eletrônico freiam o crescimento incremental.

As mudanças de fabricação para diâmetros não padronizados podem ultrapassar USD 0,5 milhão, desencorajando as marcas de experimentar fora das janelas de tamanho estabelecidas. As latas industriais de grande porte acima de 500 mililitros permanecem essenciais para lubrificantes e tintas, onde os usuários profissionais valorizam a redução da frequência de reabastecimento.

Por Setor de Usuário Final: Os Cuidados Domésticos Superam os Cuidados Pessoais

Os cuidados pessoais representaram 41,32% do mercado de latas de aerossol da América do Norte nas remessas de 2025, apoiados por categorias essenciais como desodorantes e shampoos a seco. Os cuidados domésticos, no entanto, devem registrar um CAGR de 4,42% graças às rotinas de higiene consolidadas e à realocação de espaço nas prateleiras dos varejistas em favor de desinfetantes em aerossol. O mercado de latas de aerossol para produtos de limpeza doméstica se beneficiará de plataformas alimentadas por nitrogênio que abordam as preocupações com inflamabilidade na logística de grandes varejistas. A demanda automotiva e industrial acompanha o envelhecimento da frota de veículos, enquanto os inaladores farmacêuticos mantêm volume estável sob a supervisão da Agência de Alimentos e Medicamentos dos EUA.

As ameaças de substituição pesam sobre os cuidados pessoais à medida que as inovações em bastão e bomba promovem credenciais sem propelente. Por outro lado, os produtos de limpeza de superfícies de spray contínuo reduzem o tempo de trabalho das equipes de limpeza, consolidando a proposta de valor do aerossol e apoiando o crescimento da categoria além da urgência pandêmica.

Análise Geográfica

O México está emergindo como o nó de expansão mais rápida no mercado de latas de aerossol, com um CAGR projetado de 3,71%. As multinacionais estão financiando plantas em novos empreendimentos perto de Monterrey e Guadalajara para se proteger contra a incerteza tarifária e atender à demanda doméstica que cresceu com base na rápida urbanização. A proximidade com os mercados consumidores dos EUA permite uma logística transfronteiriça econômica no âmbito do Acordo Estados Unidos-México-Canadá.

A participação do Canadá é comparativamente modesta, mas goza de estabilidade graças ao alinhamento provincial com as regulamentações de HFCs dos EUA, o que cria vias de conformidade harmonizadas para os envasadores que atuam em ambos os mercados. O investimento em linhas de triagem automatizada para sucata de aerossol em Ontário deve elevar as taxas de recuperação, apoiando as metas de circularidade do alumínio.

Os Estados Unidos, embora detendo 81,27% do volume de 2025, enfrentam demanda madura nas principais categorias de cuidados pessoais. Ainda assim, a contínua mudança para propelentes de baixo potencial de aquecimento global e latas mais leves deve sustentar a tonelagem incremental. A infraestrutura legada no Meio-Oeste e no Sudeste garante alta capacidade de processamento, mas o aumento dos preços dos metais e o endurecimento das regras de gestão de resíduos podem redirecionar a expansão futura para o sul da fronteira, onde as estruturas de custo permanecem favoráveis.

Cenário Competitivo

Crown Holdings e Ball Corporation estão intensificando os programas de redução de peso, com a Ball implantando linhas de liga ReAl em três plantas nos EUA em 2025. A Ardagh Metal Packaging atualizou sua instalação em Chicago com impressoras digitais que permitem mudanças rápidas de arte para tiragens de edição limitada, atendendo a casas de fragrâncias independentes que buscam diferenciação nas prateleiras. A Trivium Packaging entrou em uma joint venture com um envasador mexicano para construir uma linha dedicada de bolsa-na-válvula programada para entrar em operação em 2026, sinalizando confiança no impulso do gás comprimido.

A Silgan Holdings lançou um configurador online que permite que marcas de médio porte projetem atuadores, colares e esquemas de cores em uma única interface, reduzindo os prazos do conceito à prateleira de seis meses para três. Especialistas menores, notadamente a CCL Container, exploram lacunas na entrega farmacêutica oferecendo latas monobloco ultraleves que reduzem o peso do frete em 20%, uma vantagem para o atendimento de pedidos de comércio eletrônico. O interesse de private equity em conversores regionais aumentou em 2025, à medida que os investidores visavam aquisições complementares que expandem capacidades de nicho, sugerindo maior consolidação.

Embora os cinco principais fornecedores controlassem aproximadamente 70% da capacidade em 2025, a diversificação de clientes e os nichos especializados mantêm a pressão de preços intacta. Os proprietários de marcas estão cada vez mais recorrendo a múltiplos fornecedores para mitigar riscos tarifários e logísticos, forçando os fabricantes de latas a manter a competitividade de custos enquanto atendem a métricas de sustentabilidade personalizadas.

Líderes do Setor de Latas de Aerossol da América do Norte

Crown Holdings Inc.

Ball Corporation

CCL Container Inc. (CCL Industries Inc.)

Ardagh Group S.A.

Mauser Packaging Solutions (BWAY Holding Company)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Trivium Packaging iniciou as obras de uma planta de latas de alumínio de USD 120 milhões em Nuevo León, México, projetada para produzir 500 milhões de corpos de aerossol leves anualmente.

- Novembro de 2025: A Ball Corporation concluiu uma reforma de USD 75 milhões em sua linha no Illinois, adicionando capacidade para a liga ReAl e elevando o teor de conteúdo reciclado para 90%.

- Setembro de 2025: O Aptar Group introduziu um atuador de bolsa-na-válvula de próxima geração que trava automaticamente após o uso, visando sprays tópicos farmacêuticos.

- Junho de 2025: A Crown Holdings assinou um contrato de compra de 20.000 toneladas métricas de alumínio de baixo carbono da Rio Tinto, garantindo o fornecimento para programas de aerossol leve.

Escopo do Relatório do Mercado de Latas de Aerossol da América do Norte

O Relatório do Mercado de Latas de Aerossol da América do Norte é Segmentado por Tipo de Material (Alumínio, Aço, Folha de Flandres, Plástico, Outro Tipo de Material), Tipo de Lata (Uma Peça, Duas Peças, Três Peças), Tipo de Propelente (Gás Comprimido, Gás Liquefeito, Bolsa-na-Válvula), Capacidade (Menos de 100 ml, 101-300 ml, 301-500 ml, Mais de 500 ml), Setor de Usuário Final (Cuidados Pessoais e Cosméticos, Cuidados Domésticos, Automotivo e Industrial, Saúde e Farmacêutico, Alimentos e Bebidas, Tintas e Vernizes, Outro Setor de Usuário Final) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Volume (Unidades).

| Alumínio |

| Aço |

| Folha de Flandres |

| Plástico |

| Outro Tipo de Material |

| Uma Peça (Monobloco) |

| Duas Peças |

| Três Peças |

| Gás Comprimido | |

| Gás Liquefeito | Hidrocarboneto |

| Éter Dimetílico | |

| Outro Gás Liquefeito | |

| Bolsa-na-Válvula |

| Menos de 100 |

| 101-300 |

| 301-500 |

| Mais de 500 |

| Cuidados Pessoais e Cosméticos |

| Cuidados Domésticos |

| Automotivo e Industrial |

| Saúde e Farmacêutico |

| Alimentos e Bebidas |

| Tintas e Vernizes |

| Outro Setor de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Alumínio | |

| Aço | ||

| Folha de Flandres | ||

| Plástico | ||

| Outro Tipo de Material | ||

| Por Tipo de Lata | Uma Peça (Monobloco) | |

| Duas Peças | ||

| Três Peças | ||

| Por Tipo de Propelente | Gás Comprimido | |

| Gás Liquefeito | Hidrocarboneto | |

| Éter Dimetílico | ||

| Outro Gás Liquefeito | ||

| Bolsa-na-Válvula | ||

| Por Capacidade (ml) | Menos de 100 | |

| 101-300 | ||

| 301-500 | ||

| Mais de 500 | ||

| Por Setor de Usuário Final | Cuidados Pessoais e Cosméticos | |

| Cuidados Domésticos | ||

| Automotivo e Industrial | ||

| Saúde e Farmacêutico | ||

| Alimentos e Bebidas | ||

| Tintas e Vernizes | ||

| Outro Setor de Usuário Final | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda norte-americana por latas de aerossol até 2031?

As remessas devem atingir 5,34 bilhões de unidades até 2031, refletindo um CAGR de 3,06% a partir de 2026.

Qual segmento de uso final está se expandindo mais rapidamente?

Os sprays para cuidados domésticos devem crescer a um CAGR de 4,42% à medida que o uso de desinfetantes se torna um hábito rotineiro.

Qual material lidera a fabricação de latas atualmente?

O alumínio retém 63,26% do volume de 2025 devido às vantagens de reciclabilidade e tolerância à pressão.

Por que os propelentes de gás comprimido estão ganhando espaço?

As restrições da Lei AIM sobre HFCs e as políticas de segurança contra incêndio dos varejistas estão direcionando os envasadores para sistemas de nitrogênio e ar, apesar das pressões mais elevadas nas latas.

Onde estão sendo construídas novas plantas de produção?

As multinacionais estão adicionando capacidade em novos empreendimentos no México para reduzir o risco tarifário e atender aos corredores de exportação para os Estados Unidos.

Qual é o grau de concentração do poder dos fornecedores na região?

Os cinco principais fabricantes controlam aproximadamente 70% da capacidade, colocando o mercado em uma faixa moderadamente concentrada.

Página atualizada pela última vez em: