Tamanho e Participação do Mercado de Latas Metálicas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas Metálicas da América do Norte por Mordor Intelligence

O tamanho do mercado de latas metálicas da América do Norte está projetado para expandir de USD 13,56 bilhões em 2025 e USD 14,17 bilhões em 2026 para USD 17,67 bilhões até 2031, registrando um CAGR de 4,52% entre 2026 e 2031. O aumento das taxas de responsabilidade estendida do produtor sobre plásticos virgens, os custos de importação impulsionados por tarifas para folha de flandres e as estratégias de premiumização dos proprietários de marcas continuam a redirecionar a demanda por embalagens para latas de alumínio infinitamente recicláveis. As margens dos conversores melhoraram após a redução de peso diminuir o peso das latas de bebidas de 355 mililitros para 12,2 gramas, enquanto a capacidade relocalizada no México encurtou os ciclos de pedido à entrega em 40%. As expansões de chapas de alumínio de alta pureza no Alabama e no sudeste dos Estados Unidos reduzem os custos de frete em USD 40-50 por tonelada e protegem o mercado contra as oscilações de preços da Bolsa de Metais de Londres. As marcas de cuidados pessoais que adotam aerossóis monobloco e os produtores de bebidas alcoólicas prontas para beber que migram para perfis sleek de 355 mililitros criam volume incremental de alta margem que compensa os declínios em bebidas não alcoólicas e alimentos de prateleira estável.

Principais Conclusões do Relatório

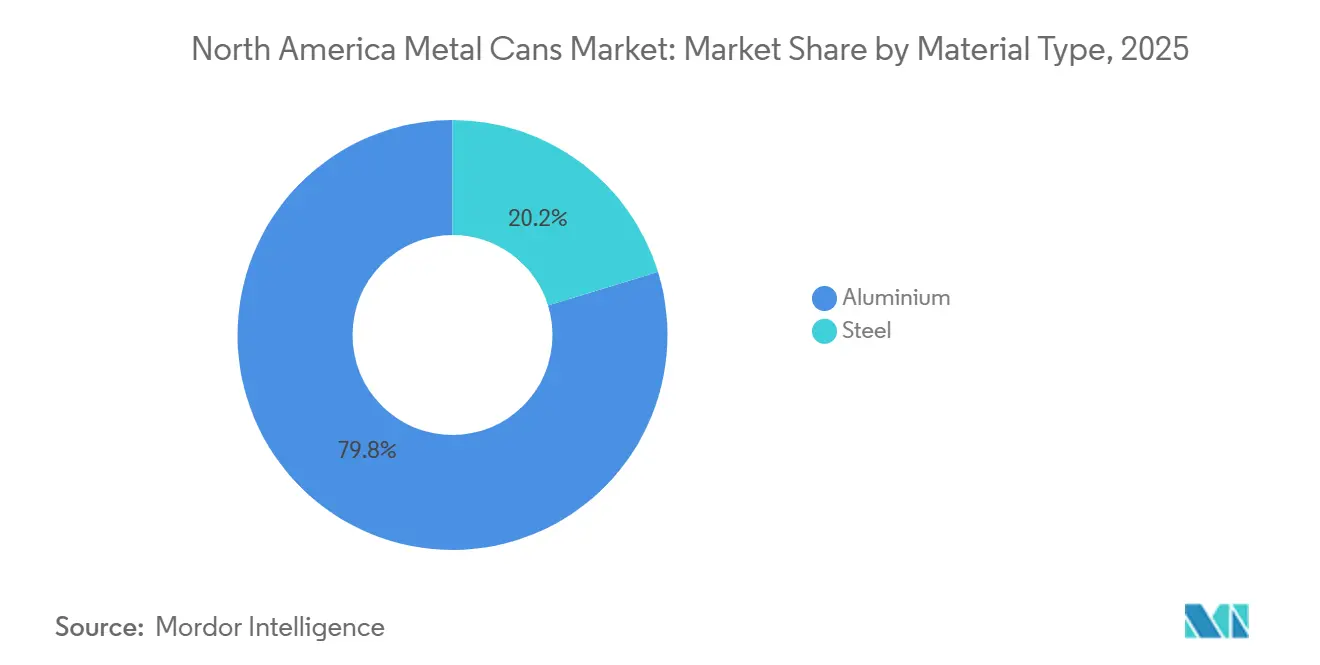

- Por tipo de material, o alumínio liderou com 79,76% da participação do mercado de latas metálicas da América do Norte em 2025.

- Por estrutura da lata, os designs de duas peças comandaram 61,32% de participação, enquanto os aerossóis monobloco registraram o CAGR mais rápido de 5,07% até 2031.

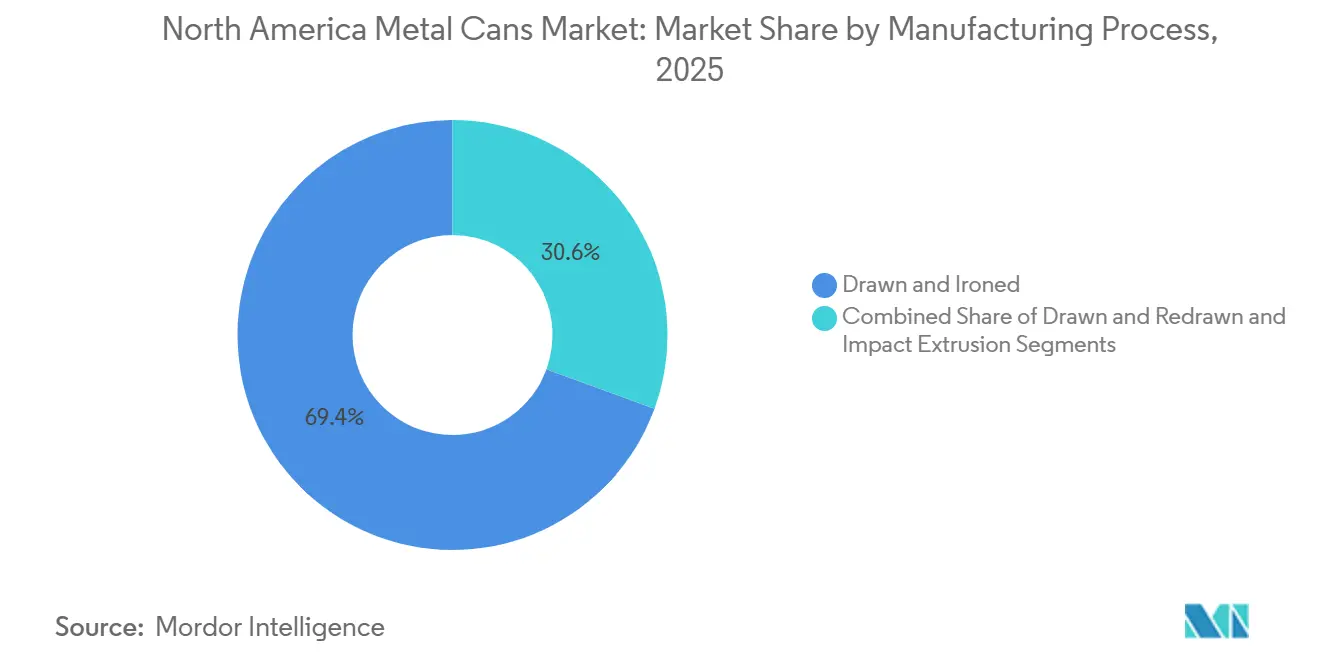

- Por processo de fabricação, as linhas de estampagem e ironing detinham 69,43% de participação em 2025; a extrusão por impacto registrou o maior CAGR projetado de 5,04% até 2031.

- Por capacidade, a faixa de 250-500 mililitros capturou 43,19% de participação em 2025 e está prevista para expandir a um CAGR de 5,29%.

- Por usuário final, as aplicações de bebidas detinham 52,12% de participação em 2025, enquanto cuidados pessoais e cosméticos avançam a um CAGR de 5,83% até 2031.

- Por país, os Estados Unidos detinham 63,23% da receita regional em 2025; o México é o mercado de crescimento mais rápido com CAGR de 5,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Latas Metálicas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~ %) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Setor de Bebidas na Região | +1.2% | Estados Unidos, México, Canadá | Médio Prazo (2–4 Anos) |

| Migração para Embalagens de Alumínio Infinitamente Recicláveis | +1.0% | Estados Unidos, Canadá, Expansão para o México | Longo Prazo (≥4 Anos) |

| Premiumização de Vinhos e Coquetéis Enlatados (Prontos para Beber) | +0.8% | Mercados Urbanos dos Estados Unidos | Curto Prazo (≤2 Anos) |

| Expansão de Usinas de Chapas de Alumínio de Alta Pureza nos Estados Unidos | +0.7% | Estados Unidos, Benefícios para o México | Médio Prazo (2–4 Anos) |

| Restrições no Local de Consumo Acelerando Embalagens Múltiplas para Consumo em Casa | +0.6% | Estados Unidos, Canadá | Curto Prazo (≤2 Anos) |

| Demandas de Rastreabilidade Habilitada por Blockchain por Parte dos Proprietários de Marcas | +0.3% | Estados Unidos, Projetos Piloto no México | Longo Prazo (≥4 Anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Setor de Bebidas na Região

Os envasadores norte-americanos consumiram quase 120 bilhões de latas de alumínio em 2025, à medida que bebidas energéticas, hard seltzers e cervejas artesanais compensaram uma queda de 1,2% nos refrigerantes carbonatados.[1]Aluminum Association, "Aluminum Can Recycling and Sustainability Report 2025," aluminum.org A produção de cerveja do México cresceu 4,3% em 2024 após uma expansão de USD 1,2 bilhão elevar a capacidade anual em 25 milhões de hectolitros e migrar 36% das embalagens domésticas para latas. Os coquetéis prontos para beber nos Estados Unidos registraram crescimento de 18% nas vendas no varejo em 2024, com o alumínio capturando 82% do volume em pontos de preço premium. O Canadá divergiu, com as vendas de fabricação de bebidas contraindo 1,7% em 2024 em meio a incentivos para embalagens de vidro retornáveis. O realinhamento do fornecimento transfronteiriço viu as exportações mexicanas de latas para os Estados Unidos subirem 12%, enquanto a utilização da capacidade doméstica dos EUA pairou próxima a 88%.

Migração para Embalagens de Alumínio Infinitamente Recicláveis

Setenta e cinco por cento de todo o alumínio já produzido permanece em uso, sustentando uma vantagem de ciclo fechado à medida que o Projeto de Lei 54 do Senado da Califórnia exige 65% de conteúdo reciclado até 2032. O sistema expandido de depósito e retorno do Oregon está projetado para elevar as taxas de resgate para 82% até 2026, comprimindo o diferencial de preço entre virgem e reciclado em 38%. A PepsiCo e a Molson Coors comprometeram-se com latas de 100% de conteúdo reciclado para linhas selecionadas até 2027, redirecionando 180.000 toneladas de demanda anual de sucata. Esses mandatos elevam o alumínio em relação à taxa de reciclagem de 9% do politereftalato de etileno e em relação às embalagens flexíveis que carecem de fluxos comerciais de recuperação.

Premiumização de Vinhos e Coquetéis Enlatados (Prontos para Beber)

As vendas no varejo dos Estados Unidos de vinhos e coquetéis enlatados atingiram USD 8,4 bilhões em 2024, com os formatos de alumínio respondendo por 82% das unidades. A linha Fresca Mixed da Constellation Brands alcançou USD 120 milhões em vendas no primeiro ano por meio de latas sleek de 355 mililitros que são vendidas no varejo 30% acima dos equivalentes em vidro.[2]Constellation Brands, "Fiscal 2024 Investor Relations Report," cbrands.com A penetração de vinho enlatado avançou para 12% do volume total de vinho, à medida que as ofertas de 250 mililitros ganharam preferência em locais ao ar livre onde o vidro é restrito. A matemática das margens favorece o formato: as unidades de alumínio custam USD 0,18-0,22 versus USD 0,35-0,45 para garrafas de vidro comparáveis, mas os preços no varejo permanecem mais altos, ampliando as margens brutas dos produtores em 4-6 pontos percentuais.

Expansão de Usinas de Chapas de Alumínio de Alta Pureza nos Estados Unidos

A usina Bay Minette da Novelis, no valor de USD 2,5 bilhões, inaugurada em janeiro de 2025, adiciona 600.000 toneladas de capacidade de chapas para latas, 90% das quais são provenientes de sucata pós-consumo em um raio de 800 quilômetros. Uma joint venture Ball-Manna de USD 290 milhões contribui com outras 300.000 toneladas até o final de 2026, reduzindo os ciclos de pedido à entrega para três semanas. A Steel Dynamics tem como alvo o início das operações no final de 2026 de uma linha de folha de flandres de 200.000 toneladas, aliviando a pressão tarifária de 50% sobre a folha de flandres importada. Esses investimentos reequilibram as cadeias de suprimentos norte-americanas e reduzem a exposição à volatilidade da Bolsa de Metais de Londres.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de PET e Embalagens Flexíveis em Alimentos e Bebidas | -0.9% | Estados Unidos, Canadá | Médio Prazo (2–4 Anos) |

| Preços Voláteis de Alumínio e Bobinas de Aço | -0.7% | Estados Unidos, México, Canadá | Curto Prazo (≤2 Anos) |

| Legislação Crescente de Recarga e Reutilização Desafiando Latas de Uso Único | -0.5% | Estados Unidos, Canadá | Longo Prazo (≥4 Anos) |

| Gargalos de Fornecimento em Equipamentos de Fabricação de Corpos de Latas | -0.4% | Estados Unidos, México | Curto Prazo (≤2 Anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de PET e Embalagens Flexíveis em Alimentos e Bebidas

As garrafas de politereftalato de etileno e as embalagens flexíveis detinham 22% das embalagens norte-americanas de suco e laticínios em 2024, erodindo a participação das latas metálicas em refeições de prateleira estável onde a transparência e a possibilidade de revedamento são valorizadas. A Ocean Spray e a Tropicana cada uma migrou até 20% de seu volume asséptico de latas de aço para PET, citando custos unitários até 30% menores. As embalagens flexíveis capturaram 18% do volume de refeições prontas para consumo em 2024 após as marcas aproveitarem pesos 40-50% mais leves e tamanhos de cubo 60% menores em comparação com latas rígidas.[3]Flexible Packaging Association, "Flexible Pouch Market Penetration 2024," flexpack.org Os segmentos de suco mexicanos mostram deslocamento ainda maior, pois as caixinhas e o PET detêm uma participação combinada de 68%. Os conversores respondem com redução de peso e impressão digital, mas essas ações abordam o custo em vez da preferência central pelo formato.

Preços Voláteis de Alumínio e Bobinas de Aço

Os preços à vista do alumínio variaram de USD 2.150 a USD 2.650 por tonelada durante 2024-2025, elevando os prêmios do Meio-Oeste dos Estados Unidos para USD 580 por tonelada.[4]London Metal Exchange, "Aluminum Spot Price Data 2024-2025," lme.com A Ball Corporation reportou USD 180 milhões em inflação de metal não recuperada em 2024, equivalente a 2,1% da receita do segmento. As bobinas de aço para folha de flandres subiram de USD 950 para USD 1.180 por tonelada em 2024 após as tarifas da Seção 232 dobrarem, elevando os custos de desembarque em USD 150-200 por tonelada. A Crown Holdings fez hedge de 75% da demanda de alumínio de 2026 versus 55% em 2023, enquanto a Silgan negociou cláusulas de ajuste de preço de 30 dias para limitar a exposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Vantagem do Conteúdo Reciclado do Alumínio Amplia a Barreira Competitiva

O alumínio capturou 79,76% da participação do mercado de latas metálicas da América do Norte em 2025, superando o aço à medida que as regras de responsabilidade estendida do produtor recompensam a reciclabilidade de ciclo fechado. O mercado de latas metálicas da América do Norte para aplicações de alumínio está previsto para expandir a um CAGR de 4,93%, enquanto o mercado de aço cresce apenas 3,12%. Os aumentos tarifários que dobraram as tarifas da Seção 232 em 2025 inflacionaram os custos de folha de flandres importada em USD 150-200 por tonelada, comprimindo as margens das latas de aço e reforçando a vantagem de custo do alumínio.

As adições combinadas de 900.000 toneladas de chapas para latas da Novelis e da Ball fortalecem o fornecimento doméstico e reduzem ainda mais os custos de frete. O aço permanece indispensável para alimentos esterilizados em autoclave, tintas e produtos químicos industriais, mas sua participação de 20,24% em 2025 deve diminuir à medida que as embalagens flexíveis corroem os formatos de três peças. As preferências de material também divergem geograficamente: a participação de 28% de latas de aço do México reflete a disponibilidade local de folha de flandres, enquanto a participação dos Estados Unidos contraiu para 18%.

Por Estrutura da Lata: O Aerossol Monobloco Perturba a Dominância das Duas Peças

As latas de duas peças por estampagem e ironing entregaram uma participação de 61,32% em 2025, atendendo a bebidas de alto volume que exigem paredes sem costura e baixos pesos unitários. Os aerossóis monobloco, no entanto, exibem o CAGR mais rápido de 5,07%, oferecendo resistência à adulteração, estética premium e peso 15% mais leve do que as contrapartes de três peças. As latas de aço de três peças persistem em tintas e sopas com pedaços, mas as embalagens flexíveis corroem seu crescimento para 3,21%.

As prensas de extrusão por impacto permitem a geometria monobloco sem costuras laterais, mas as contas de ferramental de USD 8-12 milhões limitam os participantes menores. A adaptação de linhas mais antigas de três peças com ferramental de estampagem e ironing é uma etapa intermediária para os conversores que buscam a economia de bebidas. À medida que as marcas de cuidados pessoais aumentam a demanda por flexibilidade de design, a participação monobloco está definida para subir acima de 12% até 2031.

Por Processo de Fabricação: A Extrusão por Impacto Escala Além dos Nichos de Aerossol

Os processos de estampagem e ironing comandaram 69,43% de participação em 2025, alcançando mais de 2.000 latas por minuto e rendimentos de material de 92% que sustentam a economia de bebidas. A estampagem e reestampagem manteve 25,53% de participação, satisfazendo as especificações de alimentos e aerossóis que precisam de paredes laterais mais espessas. A extrusão por impacto detinha 5,04% de participação, mas está prevista para crescer mais rapidamente após a patente de slug reciclado da Ball reduzir a tolerância de sucata e cortar os pesos monobloco em 15%.

A intensidade de capital diferencia os processos: as linhas de estampagem e ironing custam USD 45-55 milhões, enquanto as prensas de extrusão por impacto requerem um terço desse valor, embora com índices de recuperação de material ligeiramente menores. A versatilidade de design e o posicionamento premium em cuidados pessoais justificam a troca, levando os conversores a instalar linhas híbridas que alternam entre alimentação de slug e copo.

Por Capacidade/Tamanho: Os Formatos de 250-500 Mililitros Ancoram a Economia de Embalagens Múltiplas

A faixa de 250-500 mililitros respondeu por 43,19% da participação do mercado de latas metálicas da América do Norte em 2025 e está projetada para expandir a um CAGR de 5,29%, impulsionada pelos formatos de 12 e 24 unidades para consumo em casa e pela demanda de bebidas energéticas. Os formatos abaixo de 50 mililitros permanecem nicho para amostras cosméticas e produtos farmacêuticos, representando uma participação de 8,12%. Os tamanhos maiores de 500-1.000 mililitros atendem à cerveja artesanal e aos chás alcoólicos, enquanto as latas acima de 1.000 mililitros visam principalmente tintas industriais.

A dinâmica do canal de varejo molda as preferências de capacidade: as lojas de conveniência priorizam latas de 355 e 473 mililitros que maximizam as faces nos refrigeradores, enquanto as lojas de atacado impulsionam os multipacks a granel. O mix de formatos do México permanece 68% de latas de cerveja de 355 mililitros, enquanto as ofertas de 473 mililitros cresceram 14% ano a ano à medida que as cervejarias buscam pontos de preço premium.

Por Setor do Usuário Final: Cuidados Pessoais Supera a Maturidade de Bebidas

As aplicações de bebidas mantiveram uma participação de 52,12% em 2025, mas cuidados pessoais e cosméticos é o usuário final de crescimento mais rápido com CAGR de 5,83% até 2031. O tamanho do mercado de latas metálicas da América do Norte para aerossóis de cuidados pessoais está definido para expandir à medida que as marcas de desodorante, spray de cabelo e espuma de barbear trocam o plástico pelo alumínio. O volume de latas de alimentos cresce apenas 2,87% ao ano em meio à substituição por embalagens flexíveis, enquanto produtos farmacêuticos, tintas e fluidos industriais entregam incrementos estáveis, mas modestos.

Os aerossóis de desodorante avançaram 9% em 2024, impulsionados em grande parte pela popularidade dos formatos de spray contínuo que garantiram espaço premium nas prateleiras e atraíram consumidores que buscam conveniência e aplicação uniforme. Esse crescimento ressalta como a inovação em embalagens pode elevar categorias cotidianas a segmentos de maior valor. Em bebidas, no entanto, as tendências divergiram acentuadamente. Os refrigerantes carbonatados tradicionais continuaram a contrair à medida que os consumidores conscientes da saúde se afastaram dos refrigerantes açucarados, enquanto as bebidas energéticas e os hard seltzers avançaram, impulsionados pela demanda por benefícios funcionais e refrescância orientada ao estilo de vida. As trajetórias contrastantes se equilibraram, resultando em uma taxa de crescimento líquido estável de 4,21% ao ano para latas de bebidas.

Análise Geográfica

Os Estados Unidos responderam por 63,23% da participação do mercado de latas metálicas da América do Norte em 2025. A política doméstica acelera a vantagem do alumínio: o mandato de 65% de conteúdo reciclado da Califórnia e o sistema de depósito ampliado do Oregon elevaram o resgate de latas para um projetado 82% até 2026. Os investimentos em chapas de alumínio de alta pureza totalizando 900.000 toneladas até 2026 protegem os conversores das tarifas de importação e reduzem os prazos de entrega para três semanas.

O México segue com o maior CAGR de 5,03% até 2031. As cervejarias investiram USD 1,2 bilhão em capacidade que canaliza o volume incremental de cerveja para latas, enquanto seis plantas da Crown Holdings mais uma instalação da Envases Universales de 2 bilhões de unidades apoiam a crescente demanda doméstica e as crescentes exportações de sul para norte sob os termos de isenção de tarifas do USMCA.

O Canadá detém uma participação de 22,54% e fica atrás com um CAGR de 3,76%. As vendas de fabricação de bebidas caíram 1,7% em 2024, pois os incentivos para embalagens de vidro retornáveis reduziram a demanda por alumínio, mas o crescimento em bebidas energéticas e água com gás ajudou a amortecer o declínio. Com os fornecimentos de chapas para latas ancorados pela usina Kingston da Novelis operando a 94% de utilização, os conversores canadenses se concentram nos segmentos de alimentos para sustentar as taxas de linha.

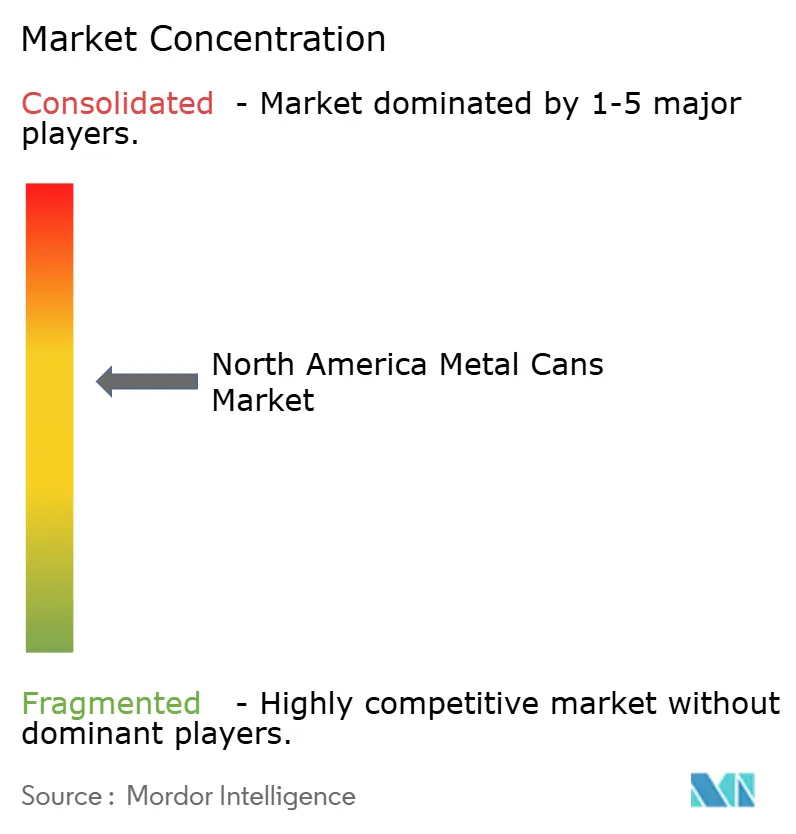

Cenário Competitivo

A Ball Corporation, a Crown Holdings e a Silgan Holdings juntas controlam aproximadamente 60% da capacidade instalada, indicando concentração moderada. A Ball redirecionou USD 1,3 bilhão de sua desinvestimento aeroespacial para automação de linhas de latas que reduziu os pesos de 355 mililitros para 12,2 gramas e aumentou o rendimento em até 12%. A aquisição Signode de USD 3,9 bilhões da Crown integra embalagens de trânsito, abrindo avenidas de venda cruzada com clientes de bebidas e alimentos. A Silgan expandiu a capacidade de contêineres metálicos do Meio-Oeste em 8% para recuperar marcas que reconsideram um retorno das embalagens flexíveis para latas retortáveis.

Os segmentos de aerossol de nicho e bebidas artesanais permanecem fragmentados. A Independent Can Company garantiu um contrato de cerveja artesanal de cinco anos e 150 milhões de unidades ao oferecer prazos de entrega de duas semanas. A CAN-PACK e a Tecnocap cada uma elevou a capacidade de extrusão por impacto acima de 15% em 2024-2025 para atrair marcas de cuidados pessoais que precisam de formas monobloco personalizadas. A montante, a usina Bay Minette da Novelis fornece 600.000 toneladas de chapas ricas em sucata que isolam os conversores dos prêmios do Meio-Oeste e das escaladas da Seção 232, enquanto a linha de folha de flandres de 200.000 toneladas da Steel Dynamics temperará a dependência do aço importado quando iniciar no final de 2026.

Os diferenciadores tecnológicos incluem a patente de slug reciclado da Ball, que reduz a tolerância de sucata monobloco para 0,3%, e a impressão digital da Crown que permite gráficos de 4 cores em velocidade total de linha, correspondendo à flexibilidade estética do PET sem estoque pré-impresso. Os especialistas menores em três peças permanecem vulneráveis ao avanço das embalagens flexíveis, mas desempenham um papel em execuções industriais e de alimentos especiais de baixo volume.

Líderes do Setor de Latas Metálicas da América do Norte

Ball Corporation

Crown Holdings, Inc.

Silgan Holdings Inc.

Ardagh Group S.A.

CANPACK S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Silgan Holdings iniciou a produção piloto de latas de alimentos retortáveis leves contendo 55% de alumínio reciclado em sua instalação no Kansas, visando marcas de sopas e alimentos para animais de estimação que buscam conformidade com a responsabilidade estendida do produtor.

- Novembro de 2025: A Crown Holdings inaugurou um centro de excelência em impressão digital em Dayton, Ohio, permitindo gráficos de quatro cores em velocidades de 2.400 latas por minuto e apoiando pedidos de bebidas artesanais de curta tiragem.

- Setembro de 2025: A Ball Corporation concluiu uma atualização de automação de USD 110 milhões em sua planta de latas de bebidas em Goodyear, Arizona, aumentando a velocidade da linha em 10% e reduzindo os pesos unitários para 12,0 gramas para latas de 355 mililitros.

- Julho de 2025: A Novelis iniciou as operações de laminação a frio em seu complexo Bay Minette, Alabama, colocando a usina de USD 2,5 bilhões em produção comercial limitada seis meses antes do previsto.

Escopo do Relatório do Mercado de Latas Metálicas da América do Norte

O Relatório do Mercado de Latas Metálicas da América do Norte é Segmentado por Tipo de Material (Alumínio, Aço), Estrutura da Lata (Duas Peças, Três Peças, Aerossol Monobloco), Capacidade/Tamanho (Menos de 50 ml, 250-500 ml, 500-1.000 ml, Mais de 1.000 ml), Processo de Fabricação (Estampagem e Ironing, Estampagem e Reestampagem, Extrusão por Impacto), Setor do Usuário Final (Alimentos, Bebidas, Cuidados Pessoais e Cosméticos, Produtos Farmacêuticos, Tintas e Produtos Químicos Industriais, Fluidos Automotivos e Lubrificantes, Outros Setores de Usuário Final) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Alumínio |

| Aço |

| Duas Peças |

| Três Peças |

| Aerossol Monobloco |

| Menos de 50 ml |

| 250-500 ml |

| 500-1.000 ml |

| Mais de 1.000 ml |

| Estampagem e Ironing |

| Estampagem e Reestampagem |

| Extrusão por Impacto |

| Alimentos |

| Bebidas |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Tintas e Produtos Químicos Industriais |

| Fluidos Automotivos e Lubrificantes |

| Outros Setores do Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Alumínio |

| Aço | |

| Por Estrutura da Lata | Duas Peças |

| Três Peças | |

| Aerossol Monobloco | |

| Por Capacidade / Tamanho | Menos de 50 ml |

| 250-500 ml | |

| 500-1.000 ml | |

| Mais de 1.000 ml | |

| Por Processo de Fabricação | Estampagem e Ironing |

| Estampagem e Reestampagem | |

| Extrusão por Impacto | |

| Por Setor do Usuário Final | Alimentos |

| Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| Produtos Farmacêuticos | |

| Tintas e Produtos Químicos Industriais | |

| Fluidos Automotivos e Lubrificantes | |

| Outros Setores do Usuário Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por latas de bebidas na América do Norte até 2031?

Espera-se que as aplicações de bebidas superem USD 9 bilhões em valor até 2031, ancoradas por cervejas em embalagens múltiplas, bebidas energéticas e coquetéis prontos para beber.

Qual material está ganhando participação mais rapidamente na produção regional de latas?

O alumínio está ampliando sua liderança, crescendo a um CAGR de 4,93%, à medida que as políticas e a economia da reciclagem favorecem embalagens de ciclo fechado.

Por que as latas de aerossol monobloco estão atraindo investimentos?

As marcas de cuidados pessoais valorizam sua resistência à adulteração, pesos mais leves e apelo premium nas prateleiras, impulsionando um CAGR de 5,07% para o formato.

O que está levando os conversores a adicionar capacidade no México?

A relocalização de fornecedores reduz os prazos de entrega logística em 40% e aproveita custos de mão de obra 30% menores, mantendo ainda o acesso aos mercados dos EUA com isenção de tarifas.

Como as oscilações de preços do alumínio são gerenciadas pelos principais players?

Os principais conversores ampliam a cobertura de hedge, ajustam os contratos com clientes para repasses de 30 dias e adquirem chapas de novas usinas domésticas.

Qual segmento de usuário final apresenta o maior potencial de crescimento de longo prazo?

Cuidados pessoais e cosméticos lidera com um CAGR de 5,83% até 2031, à medida que as marcas migram as linhas de desodorante e spray de cabelo do plástico para o alumínio.

Página atualizada pela última vez em: