Tamanho e Participação do Mercado de Latas Metálicas na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 19.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas Metálicas na Europa por Mordor Intelligence

O tamanho do mercado de latas metálicas na Europa foi avaliado em USD 19,49 mil milhões em 2025 e estima-se que cresça de USD 19,92 mil milhões em 2026 para atingir USD 22,21 mil milhões até 2031, a um CAGR de 2,20% durante o período de previsão (2026-2031). Esta subida constante reflete um panorama maduro, mas resiliente, no qual regras rigorosas de economia circular, elevadas taxas de reciclagem de alumínio e aço, e metas de descarbonização dos proprietários de marcas reforçam conjuntamente a procura por embalagens infinitamente recicláveis. Os sistemas de depósito e devolução que excedem rotineiramente 90% nas taxas de recolha — sendo o objetivo alemão de 98% um deles — sustentam um circuito fiável de matérias-primas secundárias que estabiliza o fornecimento. A conversão contínua de PET para latas por parte de cervejeiros artesanais e marcas premium de cocktails prontos a consumir, juntamente com a procura de aerossóis impulsionada pelo comércio eletrónico, alarga a base de volume endereçável e expande o valor por unidade. Entretanto, a implementação de aço verde e a redução da espessura do alumínio atenuam as pegadas de emissões e permitem a conformidade com o requisito da Comissão Europeia de que todas as embalagens sejam recicláveis até 2030.[1]Comissão Europeia, "Novas Regras para uma Economia de Embalagens Sustentável," europa.eu Em conjunto, estas forças mantêm o mercado europeu de latas metálicas numa trajetória de crescimento moderado, apesar da volatilidade dos custos das matérias-primas e dos riscos de substituição de substratos.

Principais Conclusões do Relatório

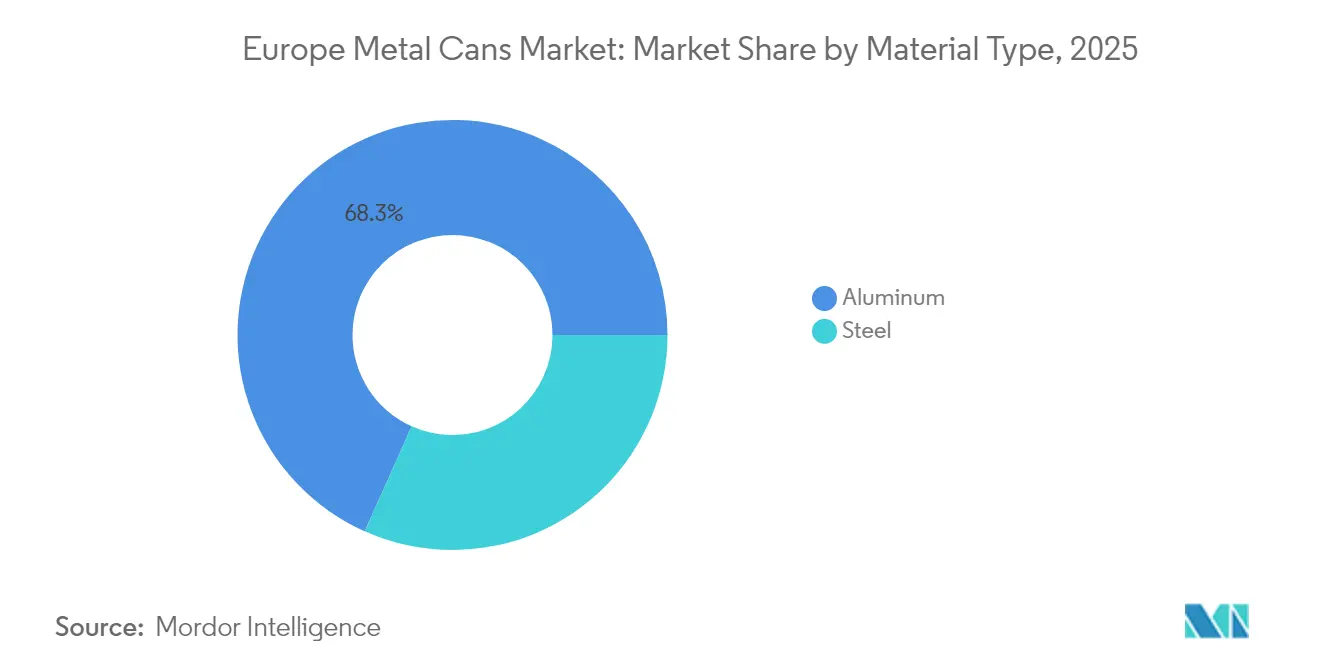

- Por tipo de material, o alumínio captou 68,31% da participação do mercado de latas metálicas na Europa em 2025.

- Por utilizador final, o tamanho do mercado de latas metálicas na Europa para alimentação deverá crescer a um CAGR de 3,68% entre 2026-2031.

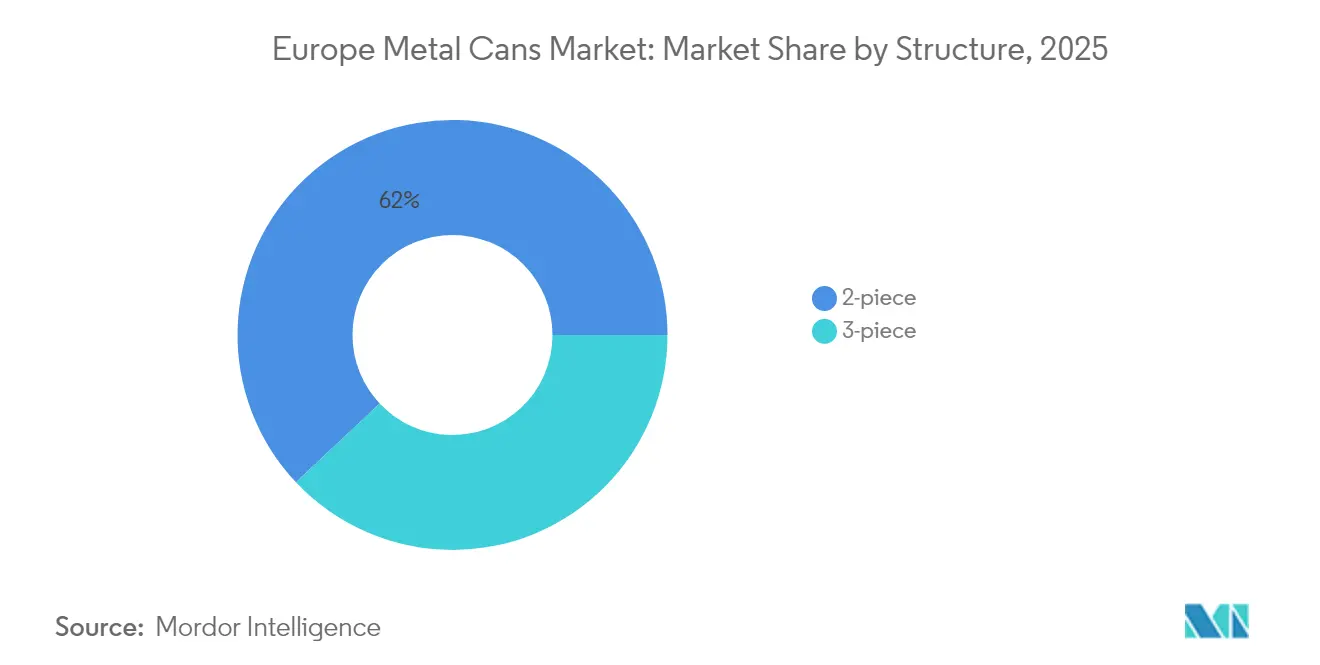

- Por estrutura, as latas de 2 peças captaram 62,02% do tamanho do mercado de latas metálicas na Europa em 2025.

- Por capacidade, o tamanho do mercado de latas metálicas na Europa para até 250 ml deverá crescer a um CAGR de 3,44% entre 2026-2031.

- Por país, a Alemanha captou 21,91% da participação do mercado de latas metálicas na Europa em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Latas Metálicas na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevadas taxas de reciclabilidade das embalagens metálicas | +0.4% | UE-27, Reino Unido, Suíça, Noruega | Médio prazo (2–4 anos) |

| Regulamentações de economia circular da UE a tornarem-se mais rigorosas em 2025–30 | +0.3% | Núcleo da UE-27, extensão ao Reino Unido | Longo prazo (≥ 4 anos) |

| Conversão de PET para latas por cervejeiros artesanais e cocktails prontos a consumir | +0.2% | Alemanha, Reino Unido, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Lançamentos de ligas de baixo carbono pelos fabricantes de aço reduzem as emissões de Âmbito 3 | +0.2% | Alemanha, França, Itália, Espanha | Médio prazo (2–4 anos) |

| Harmonização do sistema de depósito e devolução na UE-27 | +0.3% | UE-27, ganhos iniciais em França e Áustria | Médio prazo (2–4 anos) |

| Crescimento das latas de aerossol em recargas de produtos domésticos no comércio eletrónico | +0.1% | Alemanha, Reino Unido, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas taxas de reciclabilidade das embalagens metálicas

A taxa de reciclagem de latas de alumínio para bebidas de 76% na Europa e a recuperação de embalagens de aço de 80,5% sublinham uma vantagem circular inigualável que ressoa junto de consumidores e reguladores conscientes da pegada de carbono. O impulso do Grupo Europeu de Embalagens de Alumínio para atingir 100% de conteúdo reciclado nas tampas das latas reduz as emissões do ciclo de vida em até 95%, criando uma forte proposta de valor para os proprietários de marcas que procuram reduzir rapidamente a sua pegada de carbono. Os robustos sistemas de depósito e devolução — a Alemanha já recolhe 98% das latas — garantem um fluxo constante de matéria-prima que amorece as oscilações nos preços dos metais primários. À medida que a Comissão Europeia estabelece como meta uma taxa de utilização de materiais circulares de 23,2% até 2030, o ciclo de reciclagem infinita dos metais posiciona o mercado europeu de latas metálicas à frente dos substitutos de plástico e vidro.[2]Agência Europeia do Ambiente, "Taxa de Utilização de Materiais Circulares," eea.europa.eu As taxas de responsabilidade do produtor vinculadas ao conteúdo reciclado inclinam ainda mais as estruturas de custos a favor dos metais, reforçando a procura a longo prazo.

Regulamentações de economia circular da UE a tornarem-se mais rigorosas em 2025–30

O Regulamento sobre Embalagens e Resíduos de Embalagens, que entrou em vigor em fevereiro de 2025, obriga a que todas as embalagens sejam "recicláveis por conceção" até 2030 e impõe limiares mínimos de conteúdo reciclado. As latas metálicas, sendo mono-material e já conformes, obtêm uma clara vantagem competitiva, enquanto os plásticos de múltiplas camadas enfrentam custos de reformulação e obstáculos técnicos. Requisitos adicionais para reduzir os resíduos de embalagens em 15% per capita até 2040 incentivam formatos de alumínio de menor espessura e de aço de parede fina, alinhando a eficiência material com as poupanças decorrentes da conformidade regulatória. As taxas de responsabilidade alargada do produtor serão harmonizadas, pondo fim ao atual mosaico de taxas e facilitando a logística transfronteiriça. As regras de rotulagem normalizadas favorecem a composição simples das latas, que os consumidores conseguem separar facilmente, melhorando ainda mais as taxas de recolha e reforçando o mercado europeu de latas metálicas.

Conversão de PET para latas por cervejeiros artesanais e cocktails prontos a consumir

Os cocktails prontos a consumir premium estão previstos atingir USD 2,43 mil milhões até 2030, impulsionando uma mudança para latas de alumínio que oferecem superior proteção contra a luz e uma grande área de personalização da marca. As cervejeiras artesanais adotam as latas pelo menor peso de transporte e resistência à oxidação, impulsionando ganhos anuais de volume de latas de 4-6% nos canais de bebidas europeus. A taxa de reciclagem de 82% do alumínio alinha-se com as narrativas de autenticidade das marcas artesanais, atraindo consumidores com preocupações ambientais. Os cocktails infundidos com azoto e as variantes de baixo teor alcoólico aproveitam as geometrias das latas para criar texturas cremosas que as garrafas não conseguem replicar, acrescentando diferenciação funcional. A conveniência da dose individual ressoa junto das demografias mais jovens e apoia o crescimento de formatos mais pequenos de 200–250 mL dentro do mercado europeu de latas metálicas.

Lançamentos de ligas de baixo carbono pelos fabricantes de aço reduzem as emissões de Âmbito 3

O ferro reduzido diretamente com base em hidrogénio e os fornos de arco elétrico poderiam fornecer até 172 Mt de capacidade de aço verde na Europa até 2030, reduzindo drasticamente o carbono incorporado nas latas de aço. Embora a produção atual apresente um prémio de custo de 20–60%, o aumento dos preços do carbono na UE e as regras de contratação pública verde estão a reduzir essa diferença. A disposição do setor automóvel para pagar EUR 57 extra por veículo por aço limpo sinaliza a aceitação por parte das marcas de prémios moderados, uma mentalidade que está a migrar para as embalagens. Os programas de reciclagem em circuito fechado que devolvem as latas de aço usadas às fundições num prazo de 60 dias aumentam a segurança do fornecimento e reforçam os objetivos circulares. À medida que estas ligas proliferam, o aço ganha relevância nos nichos de alimentação e aerossol, elevando a atratividade global do segmento dentro do mercado europeu de latas metálicas.

Análise do Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferação de garrafas de alumínio com tampa presa | -0.3% | UE-27, adoção precoce na Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Volatilidade nos prémios europeus do alumínio laminado | -0.2% | Alemanha, França, Itália, Espanha | Médio prazo (2–4 anos) |

| Redução da espessura pelos proprietários de marcas a afetar as taxas de utilização das laminadoras | -0.1% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2–4 anos) |

| Custos de eliminação progressiva de PFAS nos revestimentos epóxi das latas | -0.1% | UE-27, Reino Unido, Suíça, Noruega | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de garrafas de alumínio com tampa presa

A Diretiva da UE sobre Plásticos de Uso Único exige agora que as tampas das embalagens de bebidas permaneçam presas, acelerando o apelo das garrafas de alumínio refecháveis que cumprem nativamente os requisitos e se distinguem das latas convencionais. A Coca-Cola e a PepsiCo lançaram mais de 400 milhões de tampas presas na Europa até meados de 2025, habituando os consumidores à nova ergonomia. Uma vez que as garrafas permitem o refecho durante o consumo em mobilidade, desviam volume das latas de dose única nos nichos de água com sabor e bebidas energéticas. A perceção premium das silhuetas esbeltas das garrafas reforça esta tendência, desafiando as linhas de enchimento de latas preparadas para os formatos tradicionais. Embora ambas as embalagens sejam bem recicláveis, a vantagem funcional das garrafas subtrai crescimento incremental do mercado europeu de latas metálicas no curto prazo.

Volatilidade nos prémios europeus do alumínio laminado

Os prémios médios do alumínio laminado europeu em 2025 próximos de USD 2.575 por tonelada, inflacionados pelas tarifas norte-americanas e sanções ao fornecimento russo, comprimem as margens dos conversores. As fundidoras europeias cobrem apenas 11% da procura regional, expondo os fabricantes de latas às oscilações de preço do lingote importado. A produção alemã contraiu 7% no primeiro trimestre de 2024 e a produção de alumínio reciclado caiu 6%, alargando o défice de abastecimento. A turbulência nos preços da energia e as variações cambiais amplificam a volatilidade, complicando as negociações de contratos de longo prazo com os enchedores. Embora a cobertura de risco mitigue algum risco, a imprevisibilidade sustentada modera o apetite de investimento, arrastando marginalmente o CAGR do mercado europeu de latas metálicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Material: Liderança do alumínio sustentada enquanto o aço verde ganha terreno

O alumínio captou 68,31% da receita de 2025 graças ao seu baixo peso, resistência à corrosão e relacionamentos enraizados no setor das bebidas, enquanto o aço está a caminho de um CAGR de 3,11% até 2031 à medida que as ligas à base de hidrogénio ampliam as suas credenciais de sustentabilidade. A Ball Corporation expediu 36 mil milhões de contentores de alumínio na EMEA durante 2024, equivalente a uma participação de 39% do volume regional de latas, sublinhando as economias de escala do alumínio. Em termos de valor, o alumínio permanece o elemento central do mercado europeu de latas metálicas; no entanto, o renascimento do aço, impulsionado por capacidade verde antecipada de 172 Mt, está a ampliar a escolha de materiais para os enchedores de alimentação e aerossol que procuram reduzir as emissões de Âmbito 3.

O maior acoplamento do aço aos fornos de arco elétrico reduz o consumo de energia em 30% e permite a plena circularidade através da separação magnética, tornando o slogan "lata para lata em 60 dias" realista. Simultaneamente, o Grupo Europeu de Embalagens de Alumínio visa 100% de conteúdo reciclado, reforçando a narrativa de reciclabilidade infinita dos metais. A concorrência entre materiais estimula a inovação: a redução da espessura do alumínio e as tampas fáceis de abrir encontram a melhor formabilidade do aço e a compatibilidade com vernizes. Ambos os substratos consolidam assim o mercado europeu de latas metálicas ao oferecer escalas de desempenho distintas que satisfazem necessidades de utilização final divergentes.

Por Utilizador Final: O peso das bebidas ainda dominante; a alimentação avança rapidamente através da inovação

As bebidas retiveram 46,85% da faturação de 2025, impulsionadas pelo dinamismo da cerveja artesanal, das bebidas energéticas e dos cocktails prontos a consumir, enquanto se espera que as latas de alimentação registem um CAGR de 3,68% até 2031. A Europa consome cerca de 93 mil milhões de doses enlatadas anualmente, ancorando a procura dos enchedores por linhas de alumínio de 2 peças de alta velocidade que sustentam o tamanho do mercado europeu de latas metálicas. A Crown Holdings viu o rendimento das latas de bebidas subir 62% em 2024 com condições contratuais mais favoráveis e tampas de valor acrescentado, confirmando uma rentabilidade sustentada.

As latas de alimentação, há muito criticadas por uma estética desatualizada, estão a renovar-se através de litografia brilhante, membranas de folha de fácil abertura e características de refecho que elevam o apelo nas prateleiras. A sua vida útil de cinco anos combate o desperdício alimentar, uma prioridade à medida que a UE estabelece como meta uma redução de 50% até 2030. A mudança da alimentação para animais de estimação para metal, pela retenção de nutrientes e pelas linhas premium sem cereais, magnifica o volume. Combinadas, estas forças injetam crescimento num segmento tradicionalmente mais lento, equilibrando a dependência do portfólio que historicamente estava inclinada para as bebidas dentro do mercado europeu de latas metálicas.

Por Estrutura: Eficiência das latas de duas peças versus adaptabilidade das de três peças

As latas de duas peças detiveram 62,02% da produção de 2025 com base na velocidade de fabrico pelo processo de embutidura e estiragem, enquanto as variantes de três peças estão a registar um CAGR de 3,49% até 2031 devido ao apelo nos aerossóis e em alimentos especiais. Uma fábrica pode produzir 2.000 corpos de duas peças por minuto, ideal para a economia dos refrigerantes. Por outro lado, os corpos de três peças aceitam costuras laterais soldadas e fundos abaulados, adequados a alimentos viscosos ou conteúdos pressurizados. A aquisição da Alucan pela Ball por EUR 82 milhões expande a sua presença na tecnologia de aerossol de alumínio extrudido, um sinal de que os nichos de três peças receberão maior atenção estratégica.

A conservação de recursos impulsiona os avanços em ambos os formatos. A nova linha de latas de alimentação da Tata Steel Nederland maximiza a utilização de materiais enquanto aumenta a flexibilidade de produção. A redução da espessura favorece maioritariamente as latas de duas peças, onde a uniformidade da espessura da parede pode ser reduzida sem problemas de costura, mas as melhorias nos vernizes internos beneficiam os formatos de três peças propensos a tensões de soldadura. Estas nuances técnicas permitem que os enchedores correspondam com precisão às necessidades do produto, assegurando que ambas as estruturas permaneçam pilares do mercado europeu de latas metálicas.

Por Capacidade: Os formatos de gama média dominam; os de pequena dimensão ganham terreno

A gama principal de 251–500 mL entregou uma participação de 46,05% em 2025, refletindo as preferências europeias pelos tamanhos de 330 mL para cerveja e 500 mL para refrigerantes, enquanto as latas com menos de 250 mL estão preparadas para o CAGR mais rápido de 3,44% até 2031. A indulgência em dose individual alinha-se com os cocktails premium e as bebidas funcionais, permitindo às marcas cobrar um preço mais elevado por litro enquanto reduzem as calorias. A economia dos sistemas de depósito e devolução também favorece os tamanhos pequenos: um depósito fixo de EUR 0,25 representa uma parte relativa maior do preço do produto, motivando as devoluções dos consumidores e aumentando as taxas de reciclagem.

Os contentores de maior dimensão para uso familiar com mais de 500 ml perdem terreno para as embalagens múltiplas de PET e os garrafões de vidro que são apreciados nos rituais de partilha em casa. A inovação em equipamentos, as válvulas de enchimento de troca rápida e os decoradores modulares permitem agora que os conversores alternem entre latas esbeltas de 150 mL e padrões de 473 mL sem períodos prolongados de inatividade, reduzindo as barreiras de economia por unidade. O ajuste da capacidade alarga assim os repertórios de SKU e alimenta o ritmo de volume do mercado europeu de latas metálicas.

Análise Geográfica

A expressiva participação de receita de 21,91% da Alemanha em 2025 resultou da produção de bebidas em grande volume e de um desempenho de depósito e devolução incomparável de 98%, que garante um fluxo de materiais em circuito fechado. A integração pós-aquisição da Helvetia Packaging pela Crown desbloqueou capacidade adicional, cimentando a liderança do país. Mesmo com a produção de alumínio primário a cair 7% no primeiro trimestre de 2024, a abundante entrada de sucata manteve o fornecimento de chapa para latas ininterrupto, destacando o isolamento estratégico proporcionado pela circularidade.

A França está a ganhar dinamismo como o mercado de crescimento mais rápido no mercado europeu de latas metálicas. A rápida harmonização dos sistemas de depósito elevou a recolha de latas de alumínio para bebidas acima de 90%, enquanto os ecotaxas sobre plásticos de múltiplas camadas levaram os enchedores a optar por alternativas metálicas. A melhoria de recuperação de calor da Crown em Custines melhorou a economia das linhas, e as cervejeiras artesanais adotaram latas esbeltas de 250 mL para capturar preços premium, alargando a procura endereçável.

Noutros mercados, o Reino Unido, Espanha, Itália e Polónia acrescentam profundidade. A expansão da Novelis em Latchford garante capacidade de refusão doméstica após o Brexit. A Crown escalou novas linhas de latas de bebidas em Espanha e Itália, explorando o crescente consumo de refrigerantes. A Polónia, impulsionada pelo aumento do rendimento disponível, absorve volumes adicionais de latas, enquanto a taxa de utilização de materiais circulares de 27,5% dos Países Baixos define um benchmark para os vizinhos do norte. Esta diversidade geográfica amorece o mercado europeu de latas metálicas contra choques locais e fomenta uma plataforma de crescimento pan-regional.

Panorama Competitivo

Três fornecedores globais — Ball, Crown e a recém-alargada plataforma Sonoco-Eviosys — controlam conjuntamente cerca de 60% do volume europeu, marcando um campo moderadamente consolidado. A aquisição da Eviosys pela Sonoco por EUR 3,615 mil milhões em dezembro de 2024 proporcionou 44 fábricas em 17 países, prometendo uma captura de sinergias de USD 100 milhões em dois anos.

A detenção de 39% das bebidas da Ball na EMEA é sustentada por 36 mil milhões de expedições anuais e reforçada pela aquisição da Alucan que expande a competência em aerossóis e garrafas em Espanha e Bélgica. A Crown desinvestiu a sua divisão de folha de flandres europeia, mas registou um aumento de rendimento de 62% em 2024, com o preço/mix favorável a compensar o menor tonelagem. A rivalidade tecnológica centra-se na redução da espessura; o Neucan 3.1 da Neuman Aluminium corta a espessura em 17,2%, enquanto incorpora 25% de sucata pós-consumo na bobine, reduzindo as emissões de CO₂ em 40%.

Os inovadores em revestimentos AkzoNobel e PPG aceleram os lançamentos sem PFAS; mais de 20% dos volumes de bebidas europeus utilizam agora sistemas sem BPA. Os agentes de nicho emergentes exploram lacunas nos aerossóis recarregáveis e nas latas decorativas especiais, mas a intensidade de capital e os rigorosos testes ISO 14855 limitam a escalada rápida, conferindo uma vantagem aos operadores estabelecidos no mercado europeu de latas metálicas.

Líderes do Setor de Latas Metálicas na Europa

Ball Corporation

Ardagh Group S.A.

Crown Holdings, Inc.

Silgan Holdings Inc

Can-Pack S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Ball Corporation reportou expedições do segundo trimestre de 2025 com um crescimento de 4,1% a nível global, com resultados operacionais da EMEA de USD 129 milhões em vendas de USD 1,05 mil milhões.

- Abril de 2025: A Crown Holdings registou um resultado por ação diluído do primeiro trimestre de 2025 de USD 1,65, contra USD 0,56 em 2024, e orientou o resultado por ação anual para USD 6,70–7,10.

- Fevereiro de 2025: A Comissão Europeia fez cumprir o Regulamento sobre Embalagens e Resíduos de Embalagens, exigindo a reciclabilidade de todas as embalagens até 2030.

- Janeiro de 2025: A UE proibiu o Bisfenol A em materiais em contacto com alimentos, estabelecendo prazos de transição de revestimentos de 18 a 36 meses.

Âmbito do Relatório do Mercado de Latas Metálicas na Europa

As embalagens de latas metálicas consistem em contentores de alumínio ou aço concebidos para proteger e conservar produtos, em particular alimentos e bebidas. Estes contentores proporcionam uma barreira durável, hermética e opaca à luz que impede a deterioração do produto por exposição ao ar, luz e humidade. A embalagem é habitualmente utilizada para refrigerantes, cerveja, bebidas energéticas, alimentos enlatados e produtos cosméticos. As latas metálicas oferecem vantagens, incluindo resistência estrutural, eficiência de transporte e reciclabilidade, tornando-as uma solução de embalagem ambientalmente sustentável.

O mercado europeu de latas metálicas é segmentado por tipo de material (alumínio e aço), por tipo (latas de alimentação (vegetais, frutas, alimentação para animais de estimação, sopas e condimentos, e outras latas de alimentação (alimentação para bebés, lacticínios, sumos de frutas e vegetais, produtos do mar, e latas de carne e aves)), latas de bebidas (alcoólicas e não alcoólicas), latas de aerossol (cuidado pessoal e cosméticos, produtos domésticos e para o lar, e outras latas de aerossol), e outras latas), e por país (Reino Unido, Alemanha, França, Espanha, Itália, Polónia e Resto da Europa). Os tamanhos e previsões de mercado são fornecidos em valor (USD) para todos os segmentos acima indicados.

| Alumínio |

| Aço |

| Alimentação | Vegetais |

| Frutas | |

| Alimentação para Animais de Estimação | |

| Sopas e Condimentos | |

| Outras Latas de Alimentação | |

| Bebidas | Alcoólicas |

| Não Alcoólicas | |

| Latas de Aerossol | |

| Outros Utilizadores Finais |

| 2 Peças |

| 3 Peças |

| Até 250 ml |

| 251 - 500 ml |

| Mais de 500 ml |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Polónia |

| Resto da Europa |

| Por Tipo de Material | Alumínio | |

| Aço | ||

| Por Utilizador Final | Alimentação | Vegetais |

| Frutas | ||

| Alimentação para Animais de Estimação | ||

| Sopas e Condimentos | ||

| Outras Latas de Alimentação | ||

| Bebidas | Alcoólicas | |

| Não Alcoólicas | ||

| Latas de Aerossol | ||

| Outros Utilizadores Finais | ||

| Por Estrutura | 2 Peças | |

| 3 Peças | ||

| Por Capacidade | Até 250 ml | |

| 251 - 500 ml | ||

| Mais de 500 ml | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Polónia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de latas metálicas na Europa?

O mercado está avaliado em USD 19,92 mil milhões em 2026 e prevê-se que atinja USD 22,21 mil milhões até 2031.

Qual o material que domina a produção de latas na Europa?

O alumínio lidera com uma participação de receita de 68,31% em 2025, graças às suas características de leveza e reciclabilidade infinita.

Qual é o segmento de utilização final com crescimento mais rápido?

Prevê-se que as aplicações de alimentação cresçam a um CAGR de 3,68% até 2031, à medida que as marcas mudam do PET e do vidro.

Por que razão os sistemas de depósito e devolução são importantes para este mercado?

Os programas de SDD garantem mais de 90% de recolha de latas usadas, alimentando um fluxo de reciclagem em circuito fechado que estabiliza o fornecimento de matérias-primas.

Como é que a regulamentação da UE vai afetar as escolhas de embalagem?

O Regulamento sobre Embalagens e Resíduos de Embalagens exige que todas as embalagens sejam recicláveis até 2030, favorecendo as latas metálicas mono-material em detrimento de alternativas compostas.

Que mudança tecnológica está a moldar o futuro das latas de aço?

O aço verde à base de hidrogénio e os fornos de arco elétrico estão a reduzir a energia e o carbono, tornando as latas de aço mais atrativas para as cadeias de abastecimento de baixas emissões.

Página atualizada pela última vez em: