Tamanho e Participação do Mercado de Latas de Alumínio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 58.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

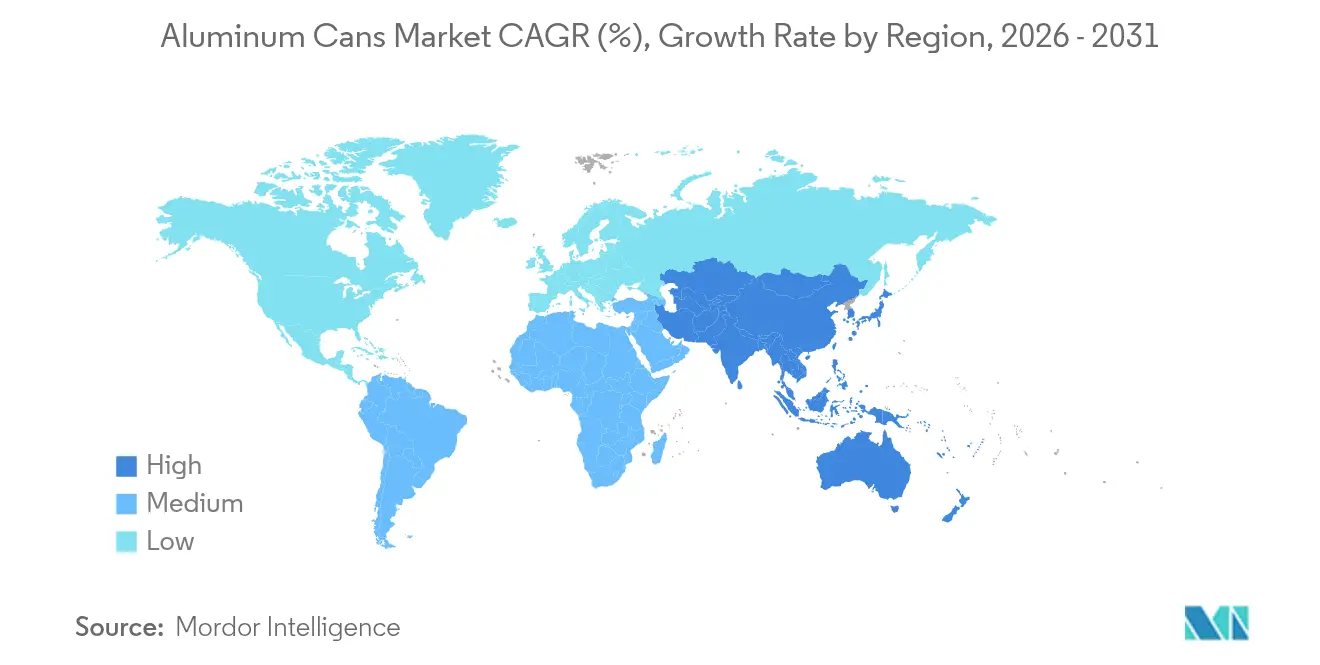

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

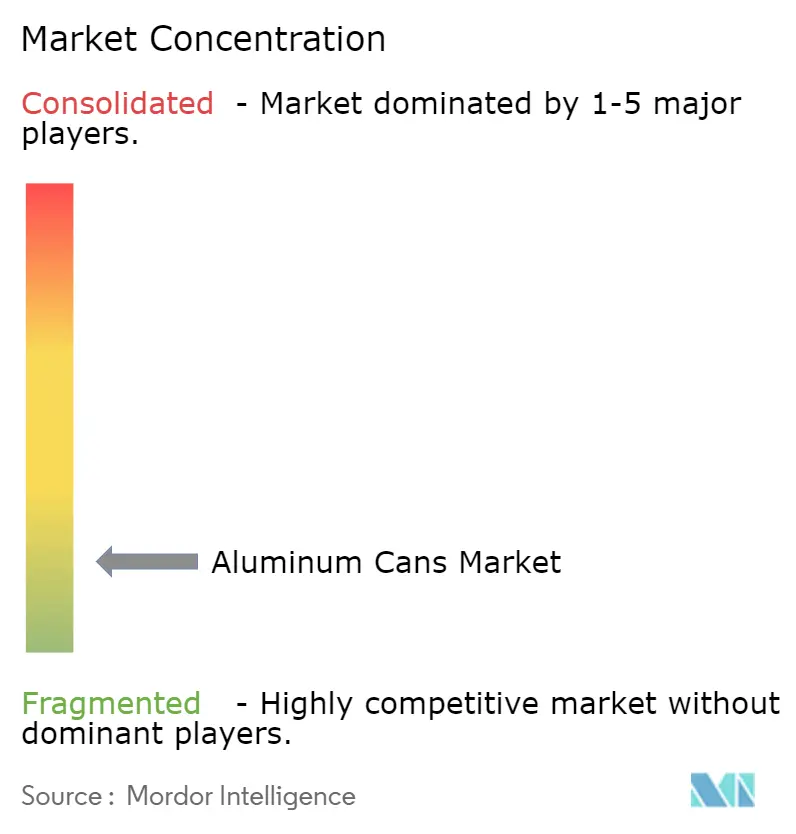

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas de Alumínio pela Mordor Intelligence

O tamanho do mercado global de latas de alumínio em 2026 é estimado em USD 58,13 bilhões, crescendo a partir do valor de 2025 de USD 55,89 bilhões, com projeções para 2031 mostrando USD 70,72 bilhões, crescendo a um CAGR de 4,01% ao longo de 2026-2031. A pressão política sustentada favorecendo a embalagem circular, a rápida adoção por produtores de bebidas que estão se afastando do PET e do vidro, e as adições de capacidade em regiões de alto crescimento sustentam coletivamente essa expansão estável. Os sistemas de retorno de depósito que garantem 90% de coleta até 2029 em toda a União Europeia melhoram acentuadamente a economia da reciclagem, levando os proprietários de marcas e conversores a acelerarem os investimentos na fabricação de latas em circuito fechado. A Ásia-Pacífico mantém sua posição de liderança graças ao aumento das rendas disponíveis urbanas, enquanto a América do Norte e a Europa aproveitam a premiumização e os mandatos de sustentabilidade em evolução para apoiar o crescimento de valor. Os gargalos de capacidade persistem, mas aquisições recentes e construções greenfield apontam para um equilíbrio de oferta gradualmente melhorando. Ao mesmo tempo, lançamentos de bebidas premium, iniciativas de vinho em lata e demanda de comércio eletrônico por formatos resistentes a amassados criam ventos favoráveis adicionais que elevam o mercado de latas de alumínio muito além das aplicações tradicionais de refrigerantes carbonatados.

Principais Conclusões do Relatório

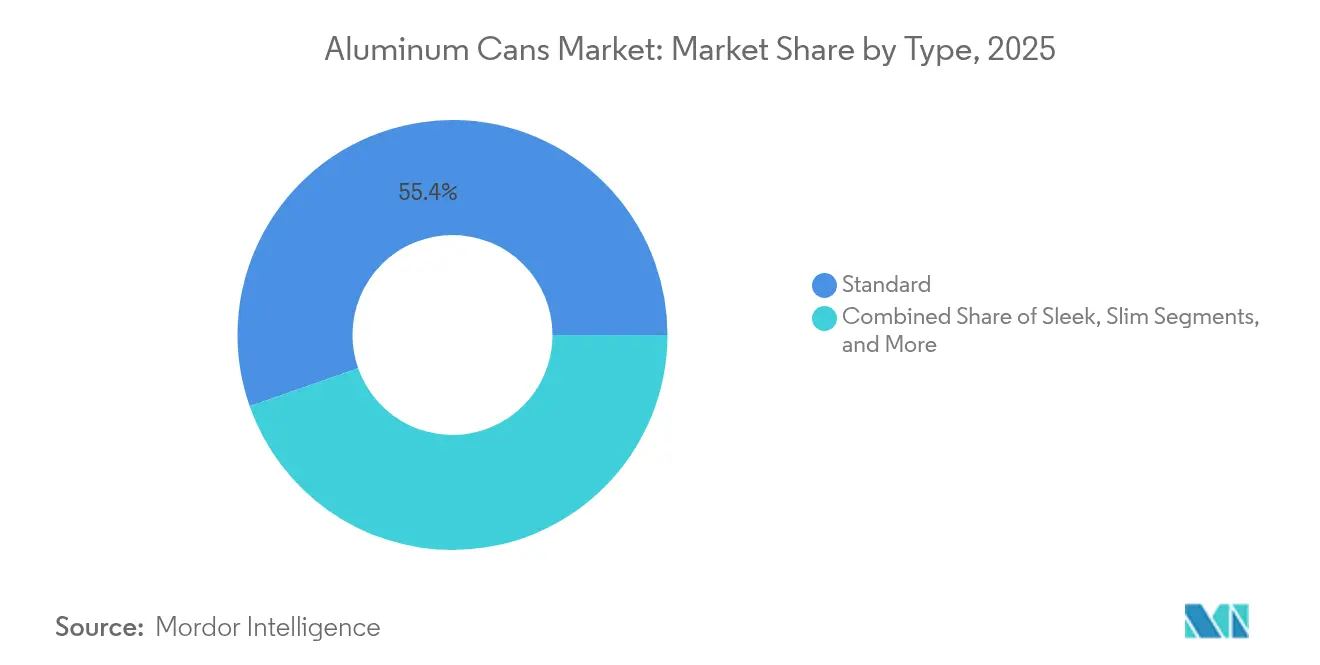

- Por tipo, os formatos padrão controlaram 55,38% da receita em 2025, enquanto as variantes sleek estão definidas para avançar a um CAGR de 4,06% até 2031.

- Por indústria do usuário final, as bebidas capturaram 48,35% da participação de mercado de latas de alumínio em 2025, enquanto as aplicações de aerossol exibem o maior CAGR projetado de 5,21% no mesmo período.

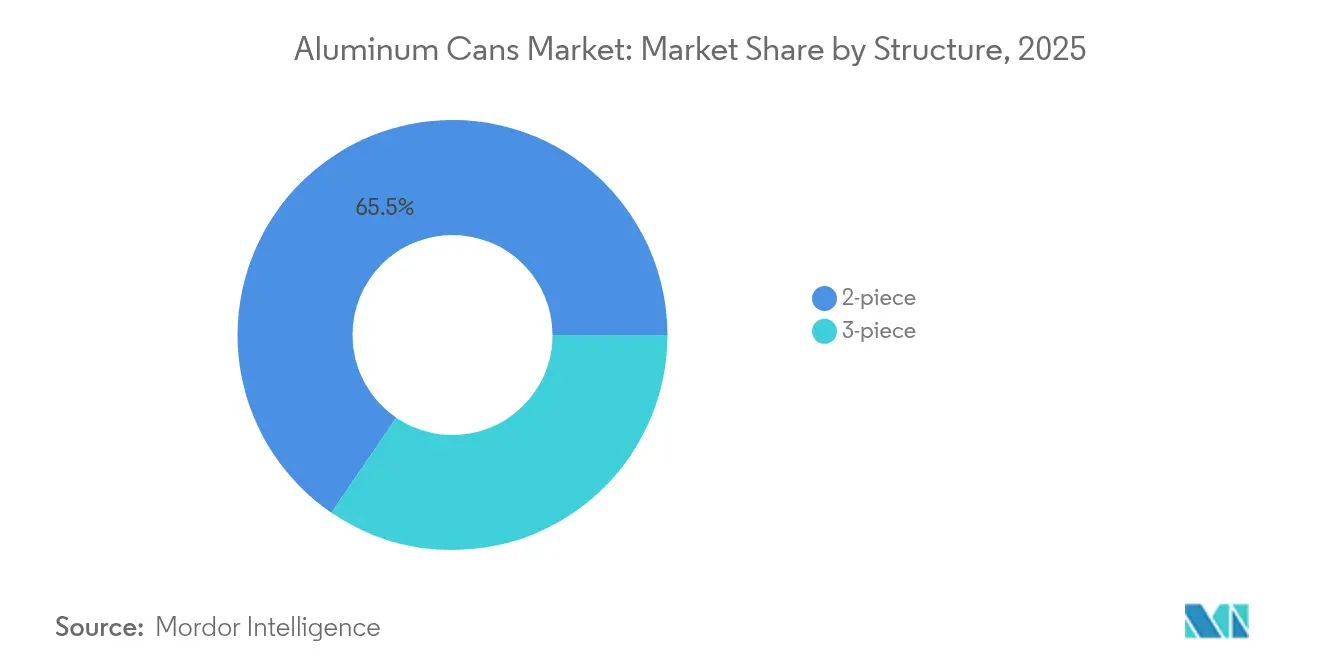

- Por estrutura, a tecnologia de 2 peças deteve 65,48% de participação do tamanho do mercado de latas de alumínio em 2025 e deverá crescer 4,48% anualmente até 2031.

- Por capacidade, a faixa de 251-500 mL representou 52,57% das receitas de 2025, mas os formatos de até 250 mL têm previsão de superar com um CAGR de 4,16% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 40,74% de participação de mercado em 2025, e o tamanho do mercado de latas de alumínio está preparado para crescer 5,52% anualmente entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Latas de Alumínio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta reciclabilidade e sistemas de recuperação em circuito fechado | +1.20% | Global, liderança antecipada na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Mudança do PET/vidro para o alumínio em meio às mandatos de RPE e impostos sobre plásticos | +1.50% | Europa e América do Norte, espalhando-se para a APAC | Médio prazo (2-4 anos) |

| Boom em bebidas RTD, artesanais e funcionais | +0.90% | América do Norte e Europa, transbordamento para a APAC | Curto prazo (≤ 2 anos) |

| Rápido crescimento de embalagens de vinho e destilados favoráveis a latas | +0.30% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Necessidade do comércio eletrônico por embalagens primárias resistentes a amassados | +0.20% | Centros urbanos globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Reciclabilidade e Sistemas de Recuperação em Circuito Fechado

O alumínio retém suas propriedades metalúrgicas indefinidamente, possibilitando uma circularidade de material genuína que o plástico e o vidro não conseguem igualar. O Instituto de Fabricantes de Latas observa que 75% de todo o alumínio já produzido permanece em uso ativo hoje, e a refusão do alumínio secundário consome 95% menos energia do que a fundição primária.[1]Instituto de Fabricantes de Latas, "A Lata de Bebida de Alumínio Continua Sendo a Embalagem de Bebida Mais Reciclada," canc entral.com As fundições europeias Constellium, Elval, Novelis e Speira harmonizaram as especificações de liga em abril de 2024 para permitir latas de bebidas com até 100% de conteúdo reciclado, reduzindo as emissões de carbono em 2,6 toneladas de CO₂ por tonelada de metal e diminuindo os custos operacionais para os envasadores comprometidos com metas climáticas baseadas em ciência. As taxas de reciclagem nos EUA caíram para 43% em 2023, mas investimentos apoiados pela indústria visam elevar a recuperação para 70% até 2030 e 90% até 2050, garantindo segurança de matéria-prima de longo prazo para as plantas de latas. Os programas de retorno de depósito cobrindo mais de 40 bilhões de embalagens anualmente na Europa, no Canadá e em estados selecionados dos EUA elevam materialmente os volumes de coleta, traduzindo-se em menores prêmios de sucata e margens mais fortes para fabricantes integrados de latas. Essas vantagens estruturais contribuem coletivamente com 1,2 ponto percentual para o CAGR previsto, consolidando a reputação do alumínio como a embalagem de bebida circular definitiva.

Mudança do PET/Vidro para o Alumínio em Meio aos Mandatos de RPE e Impostos sobre Plásticos

Os esquemas de Responsabilidade Estendida do Produtor reformulam fundamentalmente as hierarquias de custo dos materiais. A taxa base de RPE do Reino Unido para 2025 é fixada em GBP 266 por tonelada para o alumínio, muito abaixo das taxas aplicadas ao PET, às embalagens multicamadas ou às embalagens flexíveis de difícil reciclagem. A Califórnia expandiu seu programa de Valor de Reembolso de Embalagens para vinho e destilados em janeiro de 2024, ampliando imediatamente o universo endereçável de latas de bebidas em 400 milhões de unidades por ano. Enquanto isso, as regras da UE obrigam a 90% de coleta de embalagens de bebidas de uso único até 2029, uma referência que favorece fortemente o alumínio devido ao seu alto valor de sucata pós-consumo. A Austrália exigirá 80% de conteúdo reciclado em alumínio de grau alimentar até 2040, reforçando novamente a visibilidade da demanda ao longo de toda a Orla do Pacífico. Essas políticas convergentes aumentam coletivamente a atratividade do alumínio e injetam um impulso adicional de 1,5 ponto percentual nas previsões de crescimento de médio prazo.

Boom em Bebidas RTD, Artesanais e Funcionais

As receitas de sucos enlatados saltaram 8,5% para USD 1,43 bilhão em 2024, mesmo com a estagnação dos volumes gerais de bebidas. A Crown Holdings relata que 75% dos novos lançamentos de bebidas agora escolhem latas para lançamentos na América do Norte, citando o desempenho de barreira ao oxigênio e o espaço de branding em corpo inteiro como fatores decisivos. Bebidas energéticas, seltzers alcoólicos e bebidas funcionais infundidas com adaptógenos valorizam muito o peso leve do alumínio e suas propriedades de resfriamento rápido, permitindo eficiência na cadeia de frio que o vidro não consegue oferecer. O mercado de cerveja do México atingiu 80% de penetração de latas em 2024, enquanto o Brasil está no caminho para 64% até 2026, validando o impulso das latas em toda a América Latina. A rápida ascensão das bebidas funcionais enriquece o mix de produtos e eleva a utilização das linhas de envase, acrescentando aproximadamente 0,9% ao CAGR global durante a primeira metade do período de previsão.

Rápido Crescimento de Embalagens de Vinho e Destilados Favoráveis a Latas

As vinícolas da Califórnia introduziram garrafas de alumínio de 90 gramas que reduzem drasticamente o carbono da fase de transporte em comparação com o vidro de 500 gramas, conquistando espaço nas prateleiras das principais redes de supermercados que buscam SKUs premium sustentáveis. O Escritório de Impostos sobre Álcool e Tabaco e Comércio dos EUA removeu as barreiras de tamanho de envase em janeiro de 2025, legalizando formalmente uma ampla variedade de volumes de latas para vinho e destilados. As tendências de controle de porções se alinham perfeitamente com os formatos de 187 mL e 250 mL, expandindo a presença do alumínio nos canais de hospitalidade de dose única. Os obstáculos técnicos, como a migração de íons de alumínio em destilados de alta graduação, estão sendo mitigados por revestimentos internos sem epóxi aprovados pela FDA, possibilitando uma vida útil de prateleira segura de vários anos. Embora o impacto atual desse impulsionador seja modesto, a aceleração da adoção pelas marcas acrescenta 0,3% ao potencial de CAGR em horizontes de médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de formatos flexíveis de PET e cartonados | -0.80% | Global, mais severa em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Volatilidade de preço e oferta do alumínio primário | -0.60% | Global, regiões dependentes de importação mais afetadas | Médio prazo (2-4 anos) |

| Gargalos de capacidade de fabricação de latas regionais | -0.40% | América do Norte, Europa e zonas selecionadas da APAC | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade de descarbonização do Escopo 3 | -0.30% | Europa e América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Formatos Flexíveis de PET e Cartonados

As embalagens cartonadas multicamadas e as garrafas de PET leves continuam a dominar os segmentos sensíveis ao preço, especialmente para sucos de marca própria, bebidas lácteas e água estável em prateleira, onde os proprietários de marcas priorizam o custo unitário em detrimento da reciclabilidade. Novas técnicas de modificação de glicol estenderam a vida útil do PET para carbonatação e misturas de nutrientes sensíveis, reduzindo a vantagem funcional do alumínio. Nas economias em desenvolvimento, a disposição do consumidor de pagar prêmios de sustentabilidade permanece baixa, restringindo a penetração em categorias commoditizadas. No entanto, as proibições iminentes de formatos plásticos não recicláveis em toda a UE e no Canadá, juntamente com os difíceis limites de RPE, irão gradualmente corroer a vantagem competitiva dos flexíveis. O efeito líquido é um arrasto temporário de 0,8% no CAGR do mercado de latas de alumínio entre 2025 e 2027.

Volatilidade de Preço e Oferta do Alumínio Primário

Os preços da Bolsa de Metais de Londres oscilaram entre USD 2.100-2.300 por tonelada ao longo de 2024, em meio a tensões geopolíticas e picos nos custos de energia.[2]Aluminium Journal, "Comentário sobre a Volatilidade de Preços da LME 2024," aluminiumjournal.com O Boston Consulting Group projeta um déficit de 16 milhões de toneladas até 2030 sem USD 60-90 bilhões em nova capacidade de fundição, elevando os obstáculos de custo de capital para conversores downstream. Os fabricantes de latas de pequeno e médio porte carecem de instrumentos financeiros para cobrir as oscilações de preço, desacelerando projetos greenfield na África e no Sudeste Asiático. Por outro lado, o alumínio secundário agora representa mais de 70% da chapa de corpo de lata de bebida nas regiões maduras, amortecendo a volatilidade. No geral, a incerteza no custo do metal ainda subtrai 0,6% das previsões de crescimento de médio prazo até que capacidade adicional de reciclagem ou fundições energeticamente eficientes entrem em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formatos Padrão Dominam, Designs Sleek Aceleram

Os corpos padrão de 330 mL e 355 mL retiveram 55,38% da receita de 2025, uma participação sustentada pela compatibilidade com as linhas de envase, as maiores velocidades de linha e a densidade de palete ideal. O segmento também se beneficia da ampla familiaridade dos usuários finais, o que reduz os custos de troca para engarrafadores globais. No entanto, as latas sleek, tipificadas pelos tamanhos de 250 mL e 310 mL, estão avançando rapidamente a um CAGR de 4,06% graças à sua proporção visual premium e ao efeito de painel aprimorado em corredores de varejo lotados. Os formuladores de bebidas que atendem segmentos funcionais, de baixa caloria e de bebidas alcoólicas prontas para beber valorizam o perfil alongado para bloqueio de prateleira diferenciado e visibilidade em expositores refrigerados. A plataforma de gráficos variáveis Dynamark da Ball permite que os profissionais de marketing criem artes de tiragem limitada nos formatos padrão e sleek sem interrupções de linha, reduzindo o risco de estoque e promovendo a agilidade de campanhas. À medida que a tecnologia de impressão reduz o custo por unidade, as latas sleek deverão garantir penetração incremental em SKUs de maior margem. Formas especiais e gravações táteis permanecem incipientes, mas refletem a inovação contínua que enriquece ainda mais a experiência do consumidor. Em suma, o mercado de latas de alumínio espera a coexistência contínua de formatos padrão de alto volume e variantes sleek premium, sendo estas últimas responsáveis por ganhos de receita desproporcionais em relação à capacidade instalada.

Os corpos padrão ainda se beneficiam de uma economia de logística superior: uma caixa de 24 unidades de latas de 355 mL pesa 20% menos do que uma embalagem de vidro equivalente, reduzindo as emissões de frete e diminuindo os acidentes de empilhamento de prateleiras para os varejistas. Seu calibre mais espesso, fabricado desde a década de 1990, oferece aos conversores uma captura de margem estável mesmo com prêmios elevados de metal. No entanto, os proprietários de marcas estão dispostos a absorver um ligeiro aumento de custo para latas sleek destinadas ao posicionamento de estilo de vida, onde a ruptura visual e os indicadores percebidos de saúde superam o valor por onça. Até 2030, as unidades sleek provavelmente atingirão participação de dois dígitos no mercado, ampliando os portfólios de embalagem enquanto mantêm a compatibilidade retroativa com os equipamentos de linha legados. Assim, a diversificação de tipos reforça a resiliência mais ampla do mercado de latas de alumínio e mantém baixos os custos de troca para engarrafadores que contemplam a entrada em subcategorias de bebidas de nicho.

Por Indústria do Usuário Final: Bebidas Predominam, Aerossóis Disparam

As bebidas representaram 48,35% das receitas globais em 2025, espelhando uma simbiose centenária entre bebidas carbonatadas e embalagens metálicas leves. Refrigerantes carbonatados, doses de energia e produtos de hidratação esportiva permanecem volumes de referência que garantem economias de escala para as laminações de chapa de lata. Lançamentos sustentados de dois dígitos de seltzers alcoólicos, tônicos infundidos com CBD e café nitro ampliam ainda mais a amplitude da categoria de bebidas, permitindo que as linhas de latas operem próximas à plena utilização mesmo durante as contrações de entressafra para refrigerantes convencionais. Enquanto isso, os enchimentos de aerossóis, de desodorantes a sprays de cozinha, têm previsão de registrar um CAGR de 5,21%, tornando-os o segmento de crescimento mais rápido dentro do mercado de latas de alumínio. Os proprietários de marcas apreciam a resistência à corrosão do alumínio para formulações contendo óleos, propelentes ou álcoois que degradam as alternativas de folha-de-flandres. Os processos aprimorados de laminação de parede permitem classificações de pressão de até 18 bar, abrindo caminho para formatos de mousse, tinta e chantili também.

Alimentos para animais de estimação e alimentos enlatados para consumo humano detêm uma fatia menor, mas oferecem demanda estável durante todo o ano, ancorada em comportamentos de rotação de estoque e compras de estoque de emergência. A Silgan Holdings registrou crescimento de dois dígitos na receita de latas de alimentos para animais de estimação em 2024, ilustrando o alinhamento da nutrição premium para animais de estimação com as características de barreira ao oxigênio do metal. As aplicações farmacêuticas e de nutraceuticos ocupam uma fronteira emergente, aproveitando as características de evidência de adulteração e dosagem precisa dos frascos de alumínio de pequeno volume. Coletivamente, a diversificação dos usuários finais isola ainda mais o mercado de latas de alumínio contra as quedas de uma única categoria, enquanto fornece múltiplos vetores de crescimento que absorvem os custos gerais de fabricação e aceleram o retorno dos ativos.

Por Estrutura: Tecnologia de 2 Peças Comanda a Eficiência

O tamanho do mercado de latas de alumínio para corpos de 2 peças representou 65,48% das receitas globais em 2025 e se expandirá a 4,48% até 2031, à medida que as linhas de estampagem e laminação de parede funcionam acima de 2.000 latas por minuto com taxas mínimas de refugo. A remoção de uma costura longitudinal elimina uma etapa inteira de soldagem e inspeção, reduzindo o consumo de energia e diminuindo os defeitos de inclusão. O aligeiramento contínuo reduz a espessura do corpo da lata em 35% em relação aos calibres da era 2000, produzindo economias significativas de metal sem sacrificar a resistência à carga superior. A implantação de 2024 pela Crown de linhas de duas peças de alta velocidade no Brasil ilustra um compromisso em grande escala com a plataforma [CROWNCORK.COM]. Embora as construções de 3 peças permaneçam úteis para formatos de grande porte ou formas intrincadas, elas apresentam crescimento inferior a 3% à medida que as marcas de bebidas padronizam cada vez mais os corpos de 2 peças para a otimização do CAPEX.

Os processos emergentes de repuxamento-redimensionamento (DRD) e extrusão por impacto abrem avenidas adicionais para garrafas de aerossol, vinho e destilados em formato moldado, onde a identidade da marca comanda preços premium nas prateleiras. A aquisição pela Ball da Alucan, sediada na Espanha, adiciona expertise em DRD que se integra às aspiracionais categorias de cuidados pessoais e domésticos. Ao longo do período de previsão, as inovações estruturais parecem consolidar-se em torno da tátil de 2 peças complementada por ofertas extrudidas de nicho, uma combinação que preserva a eficiência enquanto satisfaz as exigências de diferenciação impulsionadas pelas marcas. Consequentemente, os planejadores de produção mantêm alta rotatividade de ativos, enquanto os fornecedores de compostos, anéis e tampas ancoram os ecossistemas de MRO que suportam o tempo de atividade sustentado dos equipamentos.

Por Capacidade: Médio Porte Lidera, Pequeno Formato Cresce Mais Rápido

As latas de 251-500 mL representaram 52,57% da receita global em 2025, consolidando seu papel como o tamanho universal de bebida de dose única na maioria das culturas. Sua geometria equilibra perfeitamente o volume de refresco, a área de superfície para arte da marca e a densidade de acondicionamento nos paletes padrão. Mesmo assim, os formatos abaixo de 250 mL, incluindo minirrefrigerantes de 150 mL e spritzers de vinho de 187 mL, estão testemunhando a escalada mais acentuada, com um CAGR de 4,16% até 2031. Os consumidores preocupados com a saúde percebem as porções menores como controladas e responsáveis em termos calóricos, possibilitando pontos de preço premium em uma base por onça. As marcas de drinques artesanais exploram as minilatas para pacotes de variedade para misturar e combinar que incentivam o upgrade e a exploração.

Inversamente, as latas acima de 500 mL atendem a segmentos familiares maiores ou que buscam valor, mas enfrentam dificuldades com o espaço nas portas dos refrigeradores e a tributação incremental em mercados que avaliam taxas volumétricas sobre o álcool. Ainda assim, os "tall-boys" de 568 mL permanecem culturalmente enraizados em vários segmentos de cerveja europeus, oferecendo crescimento de volume oportunístico alinhado a eventos esportivos e temporadas de festivais. No front de fabricação, um formato não canibaliza o outro; os fabricantes de corpos modernos podem trocar as ferramentas dentro de um turno, permitindo que as plantas flexibilizem a produção de acordo com os programas de merchandising regionais. Assim, a capacidade diversificada permite que o mercado de latas de alumínio acomode tanto micro-porções premium quanto saciadores de sede convencionais.

Análise Geográfica

A Ásia-Pacífico contribui com 40,74% das vendas globais, e o tamanho do mercado de latas de alumínio deve avançar 5,52% anualmente até 2031, sustentado pelo aumento das rendas disponíveis da classe média, pela cultura de conveniência urbana e pelas restrições autoritativas sobre plásticos de uso único na China, na Índia e no Japão. A China mantém a posição de liderança com capacidade de laminação própria e um setor doméstico de bebidas vibrante que coletivamente eclipsa a dependência de importações. A expansão de USD 10 bilhões da Hindalco amplia o fornecimento doméstico de metal da Índia em antecipação à adoção de latas por produtores locais de cola, bebidas energéticas e alcopops. O ambiente maduro de bebidas do Japão estimula a inovação em latas premium de chá e café artesanal, auxiliado pelas promessas de neutralidade de carbono do Grupo Asahi que impulsionam mudanças de aquisição. O Sudeste Asiático é igualmente dinâmico; a NS-Siam United Steel alocou USD 58,5 milhões para reforçar a produção de folha-de-flandres, mas simultaneamente faz parceria com fornecedores estrangeiros de chapa de alumínio, sinalizando caminhos de desenvolvimento mistos tanto para as cadeias de fornecimento ferrosas quanto de alumínio.

A América do Norte ocupa o segundo lugar em tamanho absoluto, embora seus volumes unitários se estabilizem. Em vez disso, a região se concentra na migração para latas sleek, slim e de termocrômico especial que obtêm margens mais altas. A Ball enviou aproximadamente 49 bilhões de embalagens em 2023, representando 36% de participação regional no mercado de latas de alumínio e entregando progresso significativo no conteúdo reciclado à medida que os sistemas de recuperação escalam. As expansões de depósito de embalagens em nível estadual nos EUA, mais os lançamentos de RPE do Canadá, fortalecem o fornecimento de sucata secundária, elevando o conteúdo reciclado na chapa de corpo de lata a níveis recordes e reduzindo os custos de compra de metal para os conversores.

A Europa, embora madura, depende fortemente de alavancas regulatórias para acelerar a mudança modal do PET para o alumínio. Com a meta de coleta de 90% da UE se aproximando, os proprietários de marcas pré-pagam pela conformidade reservando contratos de fornecimento de latas de alumínio de vários anos que estabilizam as carteiras de pedidos dos conversores. O próximo programa de retorno de depósito do Reino Unido canalizará 14 bilhões de embalagens metálicas para percursos de circuito fechado anualmente, solidificando a segurança da matéria-prima. A Alemanha e a França promovem agressivamente pilotos de vinho em lata, expandindo-se além da posição estabelecida da cerveja. Esses fatores permitem que os produtores europeus implantem nova capacidade enquanto aumentam as velocidades de linha e integram energia renovável no local, garantindo que o mercado de latas de alumínio no bloco cresça em valor mesmo onde os volumes aumentam modestamente.

Cenário Competitivo

O mercado de latas de alumínio apresenta alta concentração; Ball Corporation, Crown Holdings e Ardagh Metal Packaging juntos detêm cerca de 60% das receitas globais, possibilitando economias de escala no fornecimento de chapa de lata, fabricação de tampas e logística. A Ball comanda aproximadamente 36% da América do Norte, enviando 49 bilhões de unidades em 2023 por meio de 13 plantas regionais que oferecem entregas just-in-time aos maiores envasadores do continente. A Crown Holdings aproveita a diversificação geográfica, obtendo mais de 40% da renda do segmento da América Latina após recentes expansões de plantas no Brasil. A Ardagh mantém acordos de longo prazo de fornecimento de chapa, tendo recentemente estendido um pacto norte-americano com a Novelis em janeiro de 2024, sinalizando força de comprador na aquisição de metal upstream.

A consolidação continua: a Sonoco adquiriu a Eviosys por USD 3,9 bilhões em dezembro de 2024, combinando instantaneamente a segunda maior rede de latas de alimentos da Europa com a base norte-americana da Sonoco, desbloqueando um potencial de sinergia de USD 100 milhões. A Ball adquiriu a Florida Can Manufacturing e a Alucan, sediada na Espanha, para fortalecer as redes de fornecimento regionais e obter tecnologia de aerossol extrudido, respectivamente. Os players regionais menores buscam posições competitivas por meio de impressão especializada, capacidade de troca rápida ou incentivos governamentais locais que compensam prêmios de sucata mais elevados. As corridas tecnológicas se concentram em revestimentos internos sem bisfenol, fornos de recozimento prontos para hidrogênio e inspeção visual habilitada por IA, que em conjunto reduzem as taxas de defeito e reforçam as credenciais de sustentabilidade. Com os proprietários de marcas endurecendo a contabilidade do Escopo 3, os fornecedores que demonstram alto conteúdo reciclado e baixa pegada de carbono desfrutam de status de fornecedor preferencial.

No geral, a indústria de latas de alumínio equilibra as economias de escala com a inovação direcionada, garantindo que, mesmo à medida que os principais players se consolidam, os nichos permaneçam abertos para participantes ágeis que se concentram em design, sustentabilidade ou nichos de serviço regional. Os reguladores antitruste nas principais jurisdições mantêm atenção vigilante sobre as tendências de fusões e aquisições, mas até o momento, as desinvestimentos de plantas e as parcerias de fabricação sob contrato mantiveram a contestabilidade do mercado intacta.

Líderes do Setor de Latas de Alumínio

Ball Corporation

Crown Holdings, Inc.

Silgan Holdings Inc.

Ardagh Group S.A.

CAN-PACK S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Crown adicionou uma linha de alta velocidade em Ponta Grossa, Brasil, para atender ao crescimento das bebidas na América Latina.

- Janeiro de 2025: A Ball Corporation adquiriu a Florida Can Manufacturing, aprimorando a capacidade de resposta do fornecimento no sudeste dos Estados Unidos.

- Janeiro de 2025: O Escritório de Impostos sobre Álcool e Tabaco e Comércio dos EUA adicionou tamanhos de latas de alumínio aos padrões de envase para vinho e destilados, abrindo novas fronteiras de categoria.

- Novembro de 2024: A Ball Corporation concluiu a aquisição da Alucan, expandindo a capacidade de aerossol extrudido por impacto na Espanha e na Bélgica.

- Outubro de 2024: A Arnest Packaging inaugurou uma planta greenfield de latas de alumínio de USD 100 milhões para enfrentar as escassez de fornecimento regionais.

- Outubro de 2024: A Ball lançou o Dynamark Advanced Pro com gráficos variáveis nas linhas da EMEA, ampliando as capacidades de personalização para as marcas de bebidas.

Escopo do Relatório Global do Mercado de Latas de Alumínio

As latas de alumínio são utilizadas devido às suas características de sustentabilidade. Elas apresentam taxas de reciclagem mais elevadas e mais conteúdo reciclado do que os tipos de embalagem concorrentes. As latas de alumínio são leves, empilháveis e resistentes, permitindo que as marcas embalem e transportem mais produtos usando menos material.

O mercado de latas de alumínio é segmentado por tipo (slim, sleek e padrão), por indústria do usuário final (bebidas, alimentos e aerossol) e por geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Alemanha, França, Espanha e Restante da Europa), Ásia-Pacífico (China, Índia, Japão, Coreia do Sul, Tailândia e Restante da Ásia-Pacífico), América Latina (Brasil, México e Restante da América Latina) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Padrão |

| Sleek |

| Slim |

| Outros Tipos |

| Bebidas | Bebidas Alcoólicas |

| Bebidas Não Alcoólicas | |

| Alimentos | Alimentos Enlatados |

| Alimentos para Animais de Estimação (Úmidos e Petiscos) | |

| Aerossol | |

| Outras Indústrias de Usuários Finais |

| 2 Peças |

| 3 Peças |

| Até 250 mL |

| 251 - 500 mL |

| Mais de 500 mL |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo | Padrão | ||

| Sleek | |||

| Slim | |||

| Outros Tipos | |||

| Por Indústria do Usuário Final | Bebidas | Bebidas Alcoólicas | |

| Bebidas Não Alcoólicas | |||

| Alimentos | Alimentos Enlatados | ||

| Alimentos para Animais de Estimação (Úmidos e Petiscos) | |||

| Aerossol | |||

| Outras Indústrias de Usuários Finais | |||

| Por Estrutura | 2 Peças | ||

| 3 Peças | |||

| Por Capacidade | Até 250 mL | ||

| 251 - 500 mL | |||

| Mais de 500 mL | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de latas de alumínio até 2031?

A previsão é de atingir USD 70,72 bilhões até 2031, crescendo a um CAGR de 4,01%.

Qual região lidera o crescimento da demanda por latas de alumínio para bebidas?

A Ásia-Pacífico lidera tanto a participação atual quanto o crescimento previsto, expandindo-se a um CAGR de 5,52% até 2031.

Por que as latas sleek estão ganhando popularidade entre as marcas de bebidas?

Os formatos sleek apoiam o posicionamento premium, oferecem presença diferenciada nas prateleiras e devem crescer 4,06% anualmente.

Como os sistemas de retorno de depósito influenciam a demanda por latas de alumínio?

As taxas de coleta obrigatórias de 90% aumentam o conteúdo reciclado, reduzindo os custos de materiais e fortalecendo a preferência pelas embalagens de alumínio.

Qual é a maior restrição que os fabricantes de latas enfrentam hoje?

A volatilidade nos preços do alumínio primário, aliada aos déficits de oferta previstos para 2030, representa a maior pressão de custo.

Qual segmento de usuário final deve se expandir mais rapidamente?

As aplicações de aerossol lideram com um CAGR de 5,21%, à medida que as marcas de cuidados pessoais e domésticos buscam embalagens metálicas recicláveis.

Página atualizada pela última vez em: