Tamanho e Participação do Mercado de Ensaios Não Destrutivos Ferroviários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

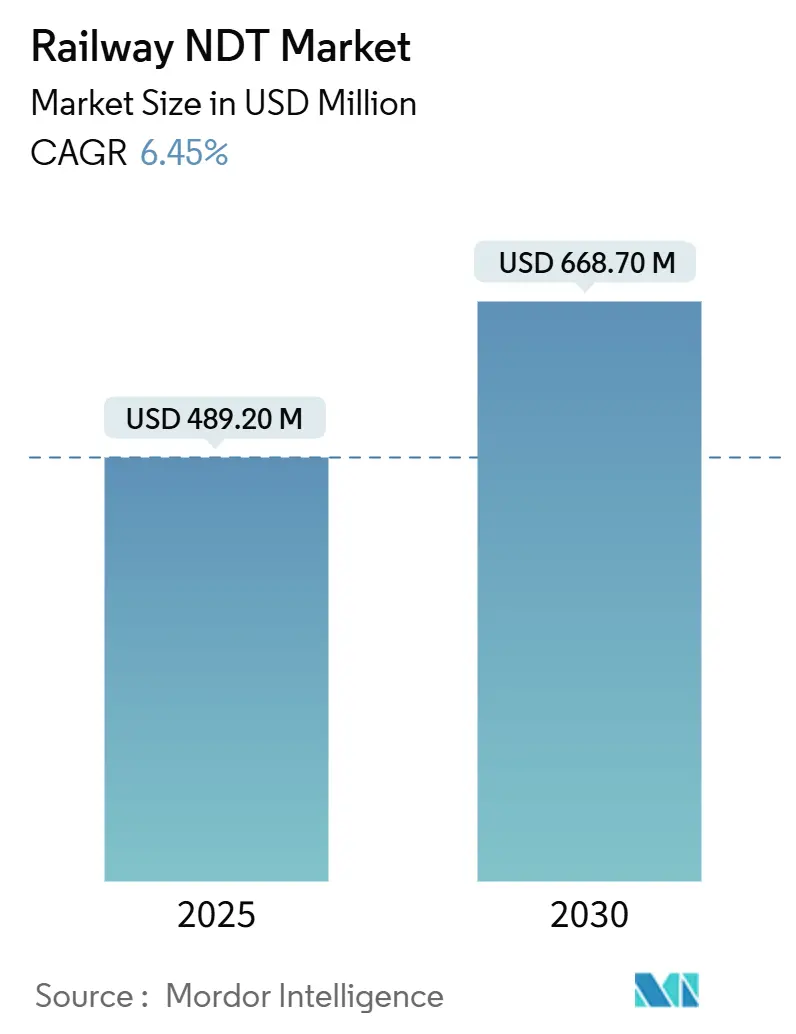

| Tamanho do Mercado (2025) | 489.20 Milhões de dólares |

| Tamanho do Mercado (2030) | 668.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Não Destrutivos Ferroviários por Mordor Intelligence

O tamanho do mercado de ensaios não destrutivos ferroviários é estimado em USD 0,49 bilhão em 2025 e está projetado para atingir USD 0,67 bilhão até 2030, crescendo a um CAGR de 6,45% ao longo do período de previsão. A região da Ásia-Pacífico permanece o principal motor de crescimento, à medida que os governos aceleram a expansão das redes, enquanto a digitalização, regulamentações de segurança mais rígidas e contratos de manutenção baseados em condição reforçam coletivamente a demanda por ensaios não destrutivos em ativos ferroviários globais. A terceirização de serviços continua a dominar as decisões de aquisição, pois os operadores preferem acordos de inspeção turnkey que agrupam equipamentos, pessoal e análises. Ao mesmo tempo, a rápida adoção de software orientado por IA, sensores de correntes parasitas e hardware de monitoramento em via sinaliza a transição do setor para uma visibilidade contínua da saúde dos ativos. A intensidade competitiva está migrando da diferenciação de hardware para plataformas de dados integradas, que prometem menores custos ao longo do ciclo de vida e maior disponibilidade da rede. O resultado líquido é uma expansão constante e ampla do mercado de ensaios não destrutivos ferroviários, resiliente às oscilações cíclicas de capex, dado seu embasamento regulatório e de segurança.

Principais Conclusões do Relatório

- Por componente, os serviços lideraram com 78,8% de participação na receita em 2024, enquanto o software está projetado para expandir a um CAGR de 11,4% até 2030.

- Por método de ensaio, o ensaio por ultrassom representou 27,5% da participação do mercado de ensaios não destrutivos ferroviários em 2024, e o ensaio por correntes parasitas está definido para registrar o CAGR mais rápido de 8,4% de 2024 a 2030.

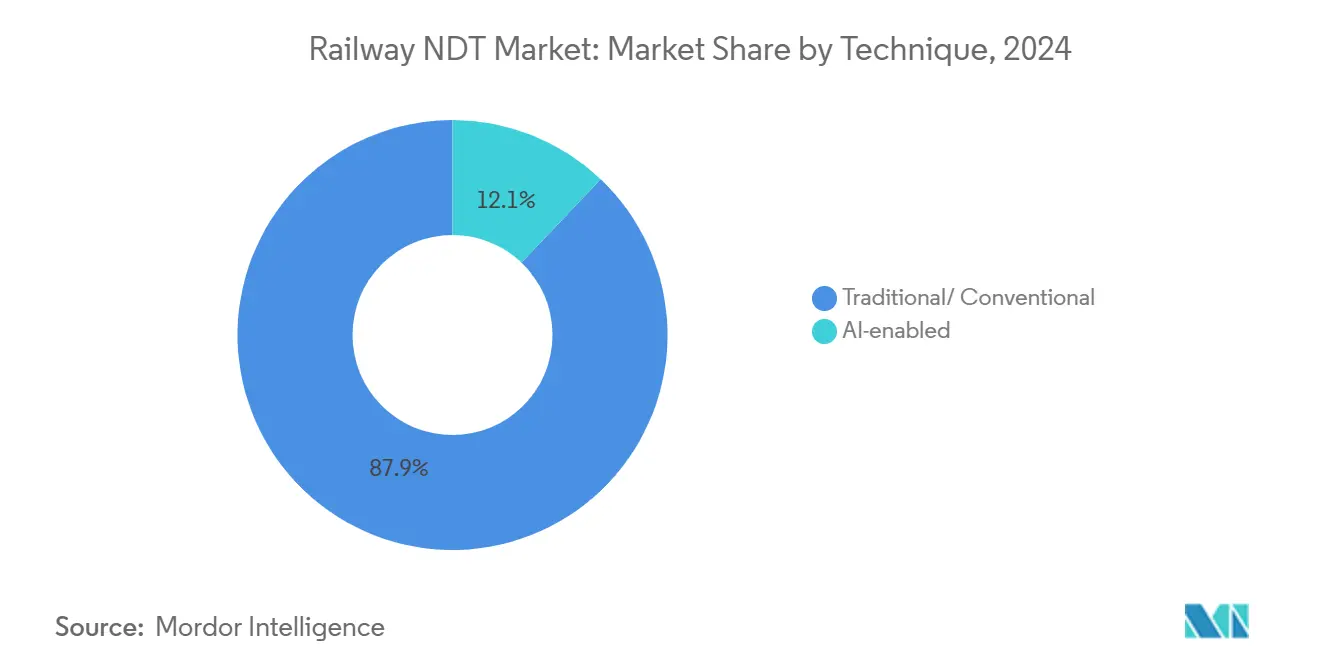

- Por técnica, as abordagens tradicionais comandaram 87,9% do tamanho do mercado de ensaios não destrutivos ferroviários em 2024; as técnicas habilitadas por IA estão projetadas para registrar o CAGR mais alto de 14,5% até 2030.

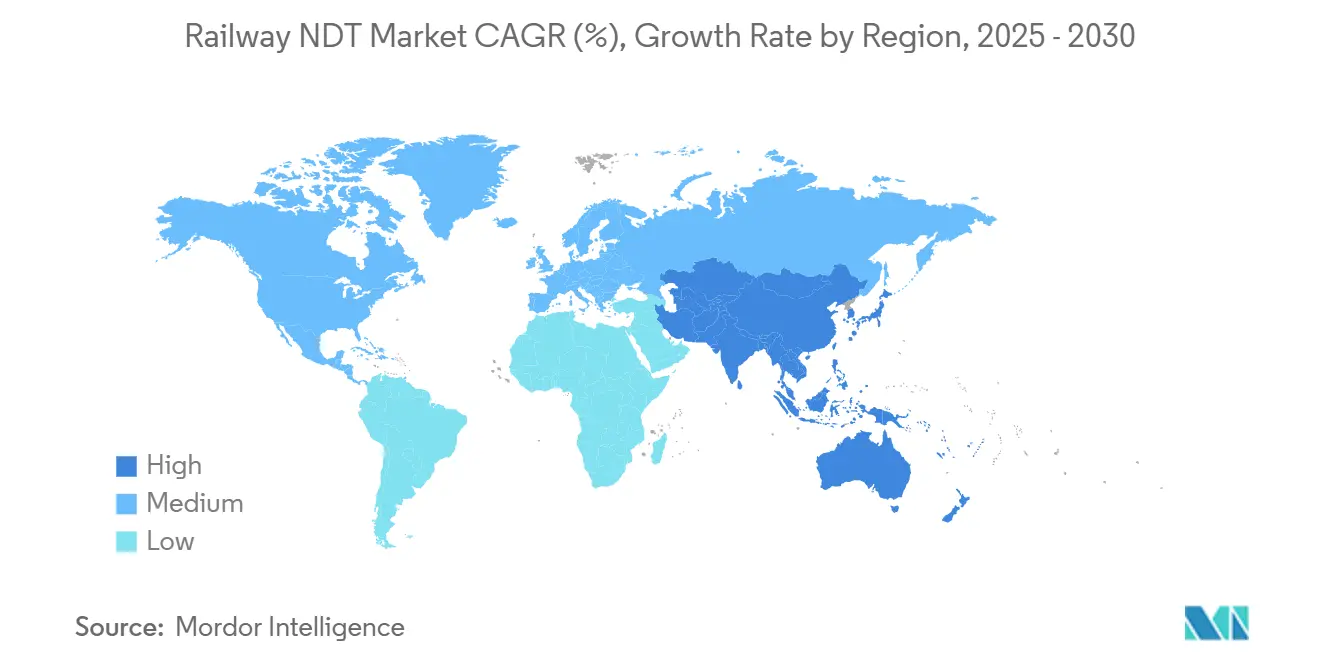

- Por geografia, a região da Ásia-Pacífico capturou 36,3% do mercado de ensaios não destrutivos ferroviários em 2024 e deve avançar a um CAGR de 7,1% ao longo do horizonte de previsão.

Tendências e Perspectivas Globais do Mercado de Ensaios Não Destrutivos Ferroviários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em ferrovias de alta velocidade | +1.8% | Núcleo da Ásia-Pacífico, com repercussão para Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Digitalização da manutenção de ativos ferroviários | +1.2% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Regulamentações de segurança ferroviária mais rígidas em todo o mundo | +0.9% | Global, com diferentes cronogramas de aplicação | Longo prazo (≥ 4 anos) |

| Transição para manutenção baseada em condição | +0.8% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Trens movidos a hidrogênio | +0.4% | Europa e Ásia-Pacífico como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Implantação de sistemas em via habilitados por 5G | +0.6% | Inicialmente mercados desenvolvidos, expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos em Ferrovias de Alta Velocidade

Desembolsos recordes em infraestrutura estão intensificando os requisitos de inspeção. A China comprometeu USD 50 bilhões para novos corredores de alta velocidade em 2024, enquanto a União Europeia destinou EUR 12 bilhões (USD 13,6 bilhões) para modernização da rede.[1]União Europeia, "Programa de Investimento na Rede Transeuropeia de Transportes," ec.europa.euAs vias de alta velocidade exigem ciclos de inspeção pelo menos três vezes mais frequentes do que as linhas convencionais, resultando em aproximadamente USD 15.000 em demanda anual de serviços por quilômetro, em comparação com USD 4.000 nas rotas legadas. As extensões do Shinkansen no valor de USD 8 bilhões no Japão confirmam que mesmo mercados maduros impulsionam o crescimento incremental. As modalidades de ultrassom e correntes parasitas são as mais beneficiadas, pois detectam microfraturas e padrões de fadiga induzidos por operações sustentadas a 300 km/h.

Digitalização dos Programas de Manutenção de Ativos Ferroviários

Os operadores integram sensores de IoT, links 5G e análises de IA para migrar de uma manutenção baseada em calendário para uma manutenção orientada por dados. A implantação da Deutsche Bahn em 2024 em 33.000 km de via reduziu as intervenções não planejadas em 23% e diminuiu os gastos com inspeção em 15%. Essas plataformas impulsionam o componente de software e aumentam a demanda por dispositivos portáteis que transmitem leituras para painéis centrais. Os contratos baseados em condição recompensam o tempo de atividade em vez da execução de tarefas, incentivando os fornecedores a adotar algoritmos preditivos que sinalizam anomalias semanas antes das verificações manuais.

Regulamentações de Segurança Ferroviária Mais Rígidas em Todo o Mundo

A Administração Federal de Ferrovias dos Estados Unidos aplicou cronogramas de ultrassom aprimorados para serviços que excedem 125 mph a partir de 2024.[2]Administração Federal de Ferrovias, "Normas Revisadas de Segurança de Via," fra.dot.gov As Especificações Técnicas de Interoperabilidade da Europa agora exigem termografia de componentes elétricos e monitoramento de emissão acústica em elementos estruturais portantes. A harmonização pela União Internacional de Ferrovias estabelece uma nova linha de base, garantindo demanda estável mesmo quando os orçamentos de capital são reduzidos. Fornecedores certificados com portfólio completo ganham poder de negociação porque os operadores preferem a garantia de conformidade de fonte única.

Transição para Contratos de Manutenção Baseada em Condição

A Network Rail alcançou 18% de economia de custos e 99,2% de disponibilidade de via em 2024 ao fazer a transição de 20.000 milhas de infraestrutura para acordos baseados em resultados. O modelo incentiva os fornecedores a instalar sensores embarcados, automatizar a captura de dados e assumir o risco de desempenho ao longo do ciclo de vida do ativo. Empresas menores encontram a barreira de investimento elevada, estimulando a consolidação à medida que grupos maiores adquirem especialistas em análises para fechar lacunas de capacidade. A tendência reforça o crescimento do software, criando um ciclo de retroalimentação em que previsões confiáveis desbloqueiam novas conquistas de contratos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Material rodante de inspeção com uso intensivo de capital | –1.1% | Global, maior impacto em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Escassez de técnicos certificados em ensaios não destrutivos | –0.8% | Principalmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Panorama fragmentado de normas ferroviárias | –0.6% | Global, com variações regionais | Longo prazo (≥ 4 anos) |

| Materiais de via com autodiagnóstico | –0.4% | Inicialmente mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Material Rodante de Inspeção com Uso Intensivo de Capital

A aquisição de um veículo de inspeção multifuncional pode custar entre USD 15 e 20 milhões, uma quantia que pressiona os orçamentos em economias emergentes.[3]Railway Gazette International, "Análise de Custos do Material Rodante de Inspeção," railwaygazette.com Os operadores devem escolher entre ampliar a extensão da via e modernizar as frotas de diagnóstico, o que limita a adoção de curto prazo de sistemas de tomografia computadorizada ou termografia. O arrendamento mitiga os custos iniciais, mas aumenta as despesas operacionais ao longo da vida do contrato. A divisão está criando um mercado de ensaios não destrutivos ferroviários em duas velocidades, onde técnicas avançadas se concentram em regiões desenvolvidas, enquanto conjuntos básicos de ultrassom prevalecem em outros lugares.

Escassez de Técnicos Certificados em Ensaios Não Destrutivos

Aposentadorias, demografia envelhecida e ciclos de treinamento lentos ampliaram a lacuna de talentos, com vagas não preenchidas aumentando 35% em 2024 na América do Norte e na Europa. Um técnico ferroviário recém-certificado normalmente requer até 24 meses de prática supervisionada antes de se qualificar para funções de Nível II. A escassez limita o rendimento mesmo quando os equipamentos estão disponíveis, levando os fornecedores a adotar scanners automatizados, centros de avaliação remota e classificação por IA para aliviar a carga manual. Empresas maiores investem em academias, mas o atraso na oferta provavelmente persistirá no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância dos Serviços em Meio à Expansão do Software

Os serviços representaram 78,8% do mercado de ensaios não destrutivos ferroviários em 2024, pois os operadores dependiam de parcerias de inspeção turnkey para conformidade regulatória e transferência de risco. As atualizações de equipamentos sustentam, no entanto, um ciclo secundário de substituição, notadamente à medida que as frotas aposentam equipamentos de ultrassom de frequência única em favor de carrinhos digitais com múltiplos sensores. A fatia de software, embora seja apenas uma fração do gasto total, está crescendo na taxa mais rápida, com um CAGR de 11,4%, espelhando a transição do setor da coleta de dados para a interpretação de dados. Os ganhos no tamanho do mercado de ensaios não destrutivos ferroviários dependem cada vez mais desses painéis de IA, que processam terabytes de leituras em alertas acionáveis que reduzem o tempo de inatividade.

A receita contínua de contratos oferece aos principais prestadores de serviços fluxos de caixa previsíveis e a solidez patrimonial para investir em plataformas em nuvem e academias de técnicos. Por outro lado, os fornecedores de equipamentos tendem a migrar para financiamento baseado em resultados, agrupando hardware, software e manutenção em modelos de assinatura. Os consumíveis, embora pequenos, acompanham os volumes de ensaios subjacentes, pois pós de partículas magnéticas, penetrantes e acoplantes precisam ser repostos regularmente. Em conjunto, essas dinâmicas garantem que o mercado de ensaios não destrutivos ferroviários permaneça centrado em serviços, mas progressivamente habilitado por software, diluindo as fronteiras históricas entre os participantes da cadeia de valor.

Por Método de Ensaio: Liderança do Ultrassom com Aceleração das Correntes Parasitas

O ensaio por ultrassom capturou 27,5% da participação do mercado de ensaios não destrutivos ferroviários em 2024, sendo preferido para inspeções de cabeça de trilho, solda e roda que necessitam de dimensionamento volumétrico de defeitos. Conjuntos portáteis de arranjo em fase e sistemas automatizados montados em veículos ampliam o alcance a desvios e cruzamentos, sustentando uma demanda saudável de substituição. O ensaio por correntes parasitas, que representa uma fatia menor, é a estrela em ascensão com um CAGR de 8,4%, pois se destaca na detecção de trincas superficiais e próximas à superfície formadas sob cargas de alta velocidade. Suas altas taxas de varredura e necessidades mínimas de acoplante o tornam ideal para instalações em via ao longo de corredores de 300 km/h.

A radiografia mantém um nicho na garantia de qualidade de soldas, enquanto os métodos de partículas magnéticas e líquido penetrante são usados para inspecionar eixos e componentes de fixação. O ensaio por emissão acústica está ganhando impulso para monitoramento de pontes, oferecendo alertas em tempo real para o crescimento de trincas. A termografia, impulsionada pela ampla eletrificação ferroviária, encontra aplicação em diagnósticos de catenária e eletrônica de potência. A tomografia computadorizada permanece limitada a depósitos e laboratórios de P&D dado seu custo e restrições de rendimento, mas oferece uma visão incomparável para análise de falhas de fundidos complexos.

Por Técnica: Métodos Tradicionais Dominam Enquanto a IA Avança

Os procedimentos convencionais, como avaliação manual por ultrassom, visual e por partículas magnéticas, ainda detêm 87,9% de participação porque os reguladores exigem processos comprovados para redes de segurança crítica. A documentação, a familiaridade dos técnicos e o estoque de capital existente reforçam essa liderança. No entanto, as soluções habilitadas por IA estão se expandindo a um CAGR de 14,5%, integrando aprendizado de máquina com robótica para automatizar a análise de imagens, classificar a gravidade dos defeitos e prever taxas de crescimento. A adoção se acelera onde os operadores adotam estratégias de prioridade remota que minimizam o tempo de posse da via.

Fluxos de trabalho híbridos estão emergindo. Um carrinho automatizado realiza a varredura, carrega os dados para um mecanismo em nuvem e envia relatórios de exceção para uma sala de controle central. O pessoal de campo então valida apenas os pontos críticos sinalizados, reduzindo as horas de inspeção e os riscos de exposição. À medida que os algoritmos ganham certificação e confiança, espera-se que a IA assuma uma parcela maior das decisões de aprovação, traçando uma trajetória de crescimento irreversível dentro do mercado de ensaios não destrutivos ferroviários.

Análise Geográfica

A região da Ásia-Pacífico permanece o centro gravitacional do mercado de ensaios não destrutivos ferroviários. A região representou 36,3% da receita global em 2024 e está avançando a um CAGR de 7,1%, à medida que China, Índia, Tailândia e Indonésia investem bilhões em novos corredores de alta velocidade, duplicação de vias e eletrificação. Somente o orçamento de 2024 da China alocou USD 50 bilhões para nova quilometragem, gerando grandes volumes recorrentes de inspeção. O Plano Nacional Ferroviário da Índia prioriza sinalização moderna, modernização de vias e rotas dedicadas de carga que requerem cobertura por ultrassom, correntes parasitas e termografia. Os fornecedores locais oferecem preços competitivos, mas especialistas multinacionais em ensaios não destrutivos frequentemente vencem contratos que exigem certificações globais e frotas com múltiplas tecnologias.

A Europa ocupa o segundo lugar, impulsionada pelo financiamento da Rede Transeuropeia de Transportes da União Europeia, que exige uma rigorosa harmonização de segurança transfronteiriça. O ensaio por ultrassom permanece a espinha dorsal, mas as implantações de ensaio por correntes parasitas e emissão acústica estão crescendo ao longo de corredores de 200 km/h recentemente modernizados na Espanha e na Itália. Os operadores maduros da região também lideram a adoção de análises de IA, aproveitando formatos de dados padronizados para comparar o desempenho entre fronteiras nacionais.

A América do Norte exibe expansão constante, ancorada por robustas redes de carga e modernizações seletivas de passageiros no Corredor Nordeste. Os rígidos padrões da Administração Federal de Ferrovias impulsionam a demanda não discricionária. O contrato de cinco anos baseado em condição da Canadian National Railway exemplifica a terceirização de longo ciclo, que combina material rodante, software e técnicos em um único envelope de serviço. O Oriente Médio e a África, embora menores em valor, apresentam bolsões de crescimento de dois dígitos à medida que a Arábia Saudita e os Emirados Árabes Unidos incorporam programas abrangentes de ensaios não destrutivos em novas linhas intercidades e de carga. As construções de ferrovias de bitola padrão da África no Quênia e na Tanzânia estão cada vez mais especificando ferramentas de ultrassom e visuais durante a fase de construção, preparando o terreno para receitas sustentadas de pós-venda.

Cenário Competitivo

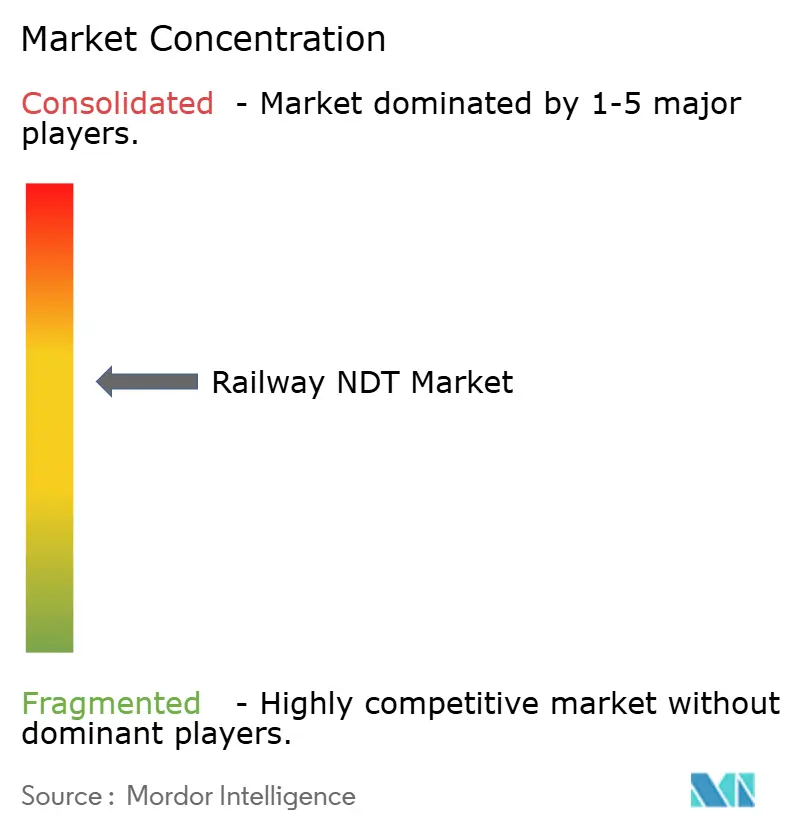

O mercado de ensaios não destrutivos ferroviários apresenta concentração moderada. Baker Hughes, MISTRAS Group, Olympus (Evident), SGS e Eddyfi Technologies ancoram o nível superior, com portfólios diversificados que vão de dispositivos portáteis a análises em nuvem. Negócios como a aquisição da Rail Technology International pela Eddyfi em 2025 ilustram a consolidação voltada a combinar profundidade de hardware com agilidade de software. A Baker Hughes investiu USD 45 milhões em um hub de pesquisa dedicado e uma linha de ultrassom pronta para IA para garantir sua posição em projetos de alta velocidade.[4]Baker Hughes, "Anúncio de Investimento da Waygate Technologies," bakerhughes.com

Os acordos baseados em resultados alteram o cenário competitivo: os fornecedores agora garantem a disponibilidade dos ativos em vez de entregar ensaios, aumentando assim os requisitos de capital e a exposição ao risco. Empresas regionais menores migram para nichos de subcontratação em consumíveis ou locação de técnicos. Os disruptores tecnológicos focam em visão computacional, drones e IA de borda que desbloqueiam o monitoramento remoto. As barreiras persistem, no entanto, pois os operadores preferem parceiros com certificações globais e históricos comprovados sem incidentes. Os líderes de mercado aproveitam a escala para absorver custos de P&D e implantar academias de treinamento que aliviam a escassez de técnicos, reforçando seu domínio sobre contratos premium.

A fragmentação regional ainda oferece pontos de entrada. No Sudeste Asiático, as ferrovias de nova construção frequentemente agrupam o escopo de ensaios não destrutivos com obras civis, criando aberturas temporárias para empresas especializadas. Por outro lado, na Europa e na América do Norte, os marcos estabelecidos e as estipulações de seguros favorecem os incumbentes. Nos próximos cinco anos, alianças estratégicas entre fabricantes de sensores e empresas de software provavelmente se acelerarão, posicionando as entidades combinadas para capturar a fatia crescente habilitada por IA do mercado de ensaios não destrutivos ferroviários.

Líderes do Setor de Ensaios Não Destrutivos Ferroviários

MISTRAS Group Inc.

Eddyfi Technologies Inc.

Olympus Corporation (Evident)

SGS SA

Bureau Veritas SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Baker Hughes Company comprometeu USD 45 milhões para ampliar o portfólio ferroviário da Waygate Technologies, estabelecendo um centro de pesquisa em ensaios não destrutivos na Alemanha e fazendo parceria com operadores europeus para testes de campo de ultrassom de alta velocidade.

- Agosto de 2025: MISTRAS Group venceu um contrato de USD 78 milhões por cinco anos com a Canadian National Railway cobrindo 32.000 km de via, com veículos de inspeção automatizados e painéis em tempo real que visam reduzir as interrupções de serviço em 35%.

- Julho de 2025: Eddyfi Technologies adquiriu a Rail Technology International por USD 23 milhões, reforçando as ofertas de correntes parasitas e aprofundando sua base de clientes na Europa e na América do Norte.

- Junho de 2025: Olympus Corporation (Evident) lançou o OmniScan X4, uma plataforma de ultrassom assistida por IA adaptada às necessidades ferroviárias que reduz o tempo de varredura em 40% por meio do reconhecimento automatizado de defeitos.

Escopo do Relatório Global do Mercado de Ensaios Não Destrutivos Ferroviários

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional / Convencional |

| Habilitada por IA |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Equipamentos | ||

| Software | |||

| Serviços | |||

| Consumíveis | |||

| Por Método de Ensaio | Ensaio por Ultrassom | ||

| Ensaio Radiográfico | |||

| Ensaio por Partículas Magnéticas | |||

| Ensaio por Líquido Penetrante | |||

| Ensaio por Inspeção Visual | |||

| Ensaio por Correntes Parasitas | |||

| Ensaio por Emissão Acústica | |||

| Ensaio por Termografia / Infravermelho | |||

| Ensaio por Tomografia Computadorizada | |||

| Por Técnica | Tradicional / Convencional | ||

| Habilitada por IA | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ensaios não destrutivos ferroviários em 2025 e a que taxa está crescendo?

O tamanho do mercado de ensaios não destrutivos ferroviários é de USD 489,2 milhões em 2025 e está projetado para atingir USD 668,7 milhões até 2030 a um CAGR de 6,45%.

Qual região contribui com a maior participação nos ensaios não destrutivos ferroviários?

Espera-se que a região da Ásia-Pacífico lidere com uma participação de 36,3% em 2024, impulsionada pela construção de linhas de alta velocidade na China, Índia e Sudeste Asiático.

Qual segmento de componente está se expandindo mais rapidamente?

O software é o componente de crescimento mais rápido, avançando a um CAGR de 11,4%, à medida que os operadores adotam análises de IA para manutenção preditiva.

Qual método de ensaio está ganhando impulso além da inspeção por ultrassom?

O ensaio por correntes parasitas está emergindo rapidamente, com um CAGR de 8,4%, pois se destaca na detecção de trincas superficiais em vias ferroviárias de alta velocidade.

Por que as técnicas habilitadas por IA são importantes para as estratégias de inspeção futuras?

Os sistemas de IA automatizam o reconhecimento de defeitos e preveem cronogramas de falhas, reduzindo as cargas de trabalho manuais e prevenindo interrupções de serviço não planejadas.

Qual é o principal desafio que limita o crescimento de curto prazo?

A escassez de técnicos certificados e o alto custo de capital do material rodante de inspeção moderno restringem a expansão de curto prazo, especialmente em mercados em desenvolvimento.

Página atualizada pela última vez em: