Tamanho e Participação do Mercado de END da França

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

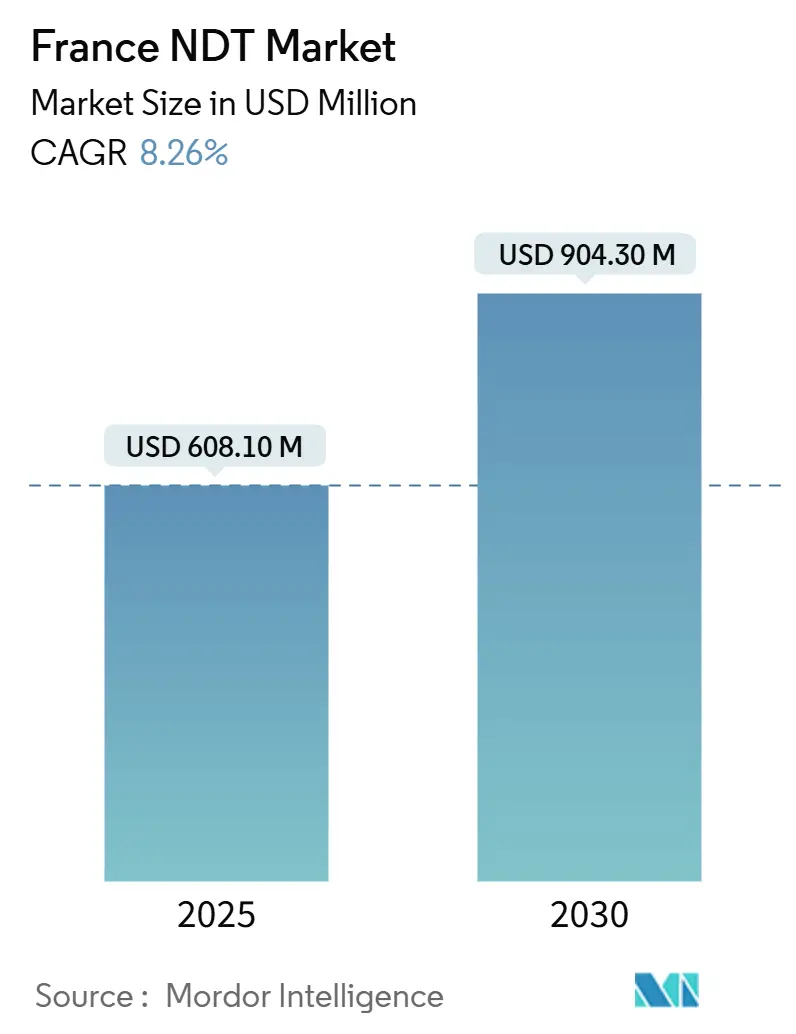

| Tamanho do Mercado (2025) | 608.10 Milhões de dólares |

| Tamanho do Mercado (2030) | 904.30 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.26% CAGR |

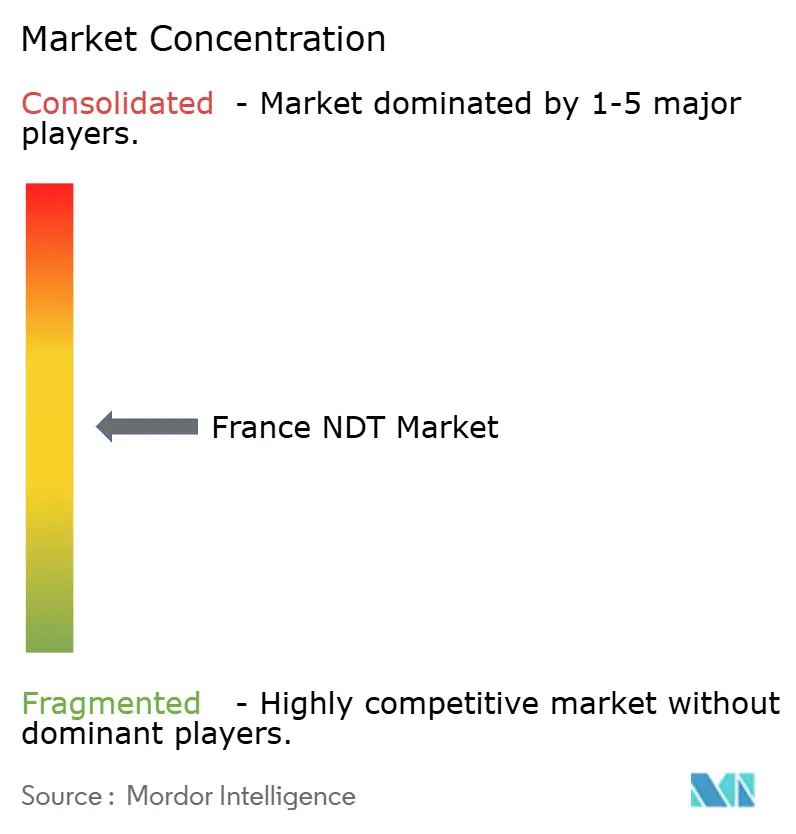

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END da França por Mordor Intelligence

O tamanho do mercado de END da França foi de USD 608,1 milhões em 2025 e está previsto para expandir para USD 904,3 milhões até 2030, refletindo um CAGR de 8,26% impulsionado pela reindustrialização acelerada, programas de extensão da vida útil nuclear e regulamentações rigorosas de segurança de equipamentos. Espera-se que o impulso de crescimento se beneficie de 201 aberturas líquidas de sítios industriais em 2023, da crescente adoção de materiais compósitos no setor aeroespacial e dos gastos sustentados de capital em projetos de energia eólica offshore e integridade de dutos. A crescente digitalização, exemplificada por plataformas ultrassônicas habilitadas por IA e análises preditivas, aumenta ainda mais os volumes de inspeção enquanto modera o custo por ensaio. A concentração moderada do mercado incentiva especialistas regionais a se diferenciarem por meio de técnicas avançadas, enquanto multinacionais adquirem empresas de nicho para garantir expertise de domínio. A harmonização regulatória sob a Diretiva Europeia de Equipamentos sob Pressão (PED) e a certificação EN ISO 9712 elevam a demanda por serviços, garantindo ao mesmo tempo a qualidade das inspeções.

Principais Conclusões do Relatório

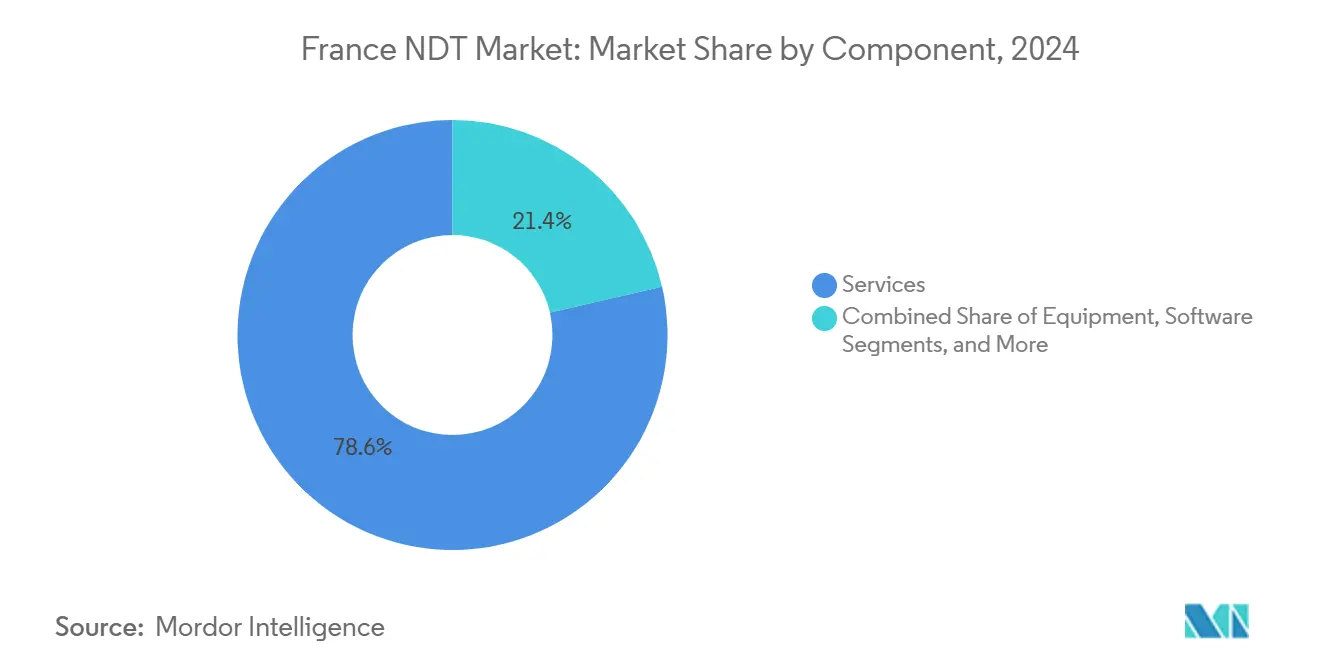

- Por componente, os serviços detinham 78,6% da participação do mercado de END da França em 2024, enquanto o software registrou o CAGR mais rápido de 13,1% até 2030.

- Por método de ensaio, o ultrassom representou 27,3% do tamanho do mercado de END da França em 2024; o ensaio por correntes parasitas está projetado para avançar a um CAGR de 10,1% entre 2025-2030.

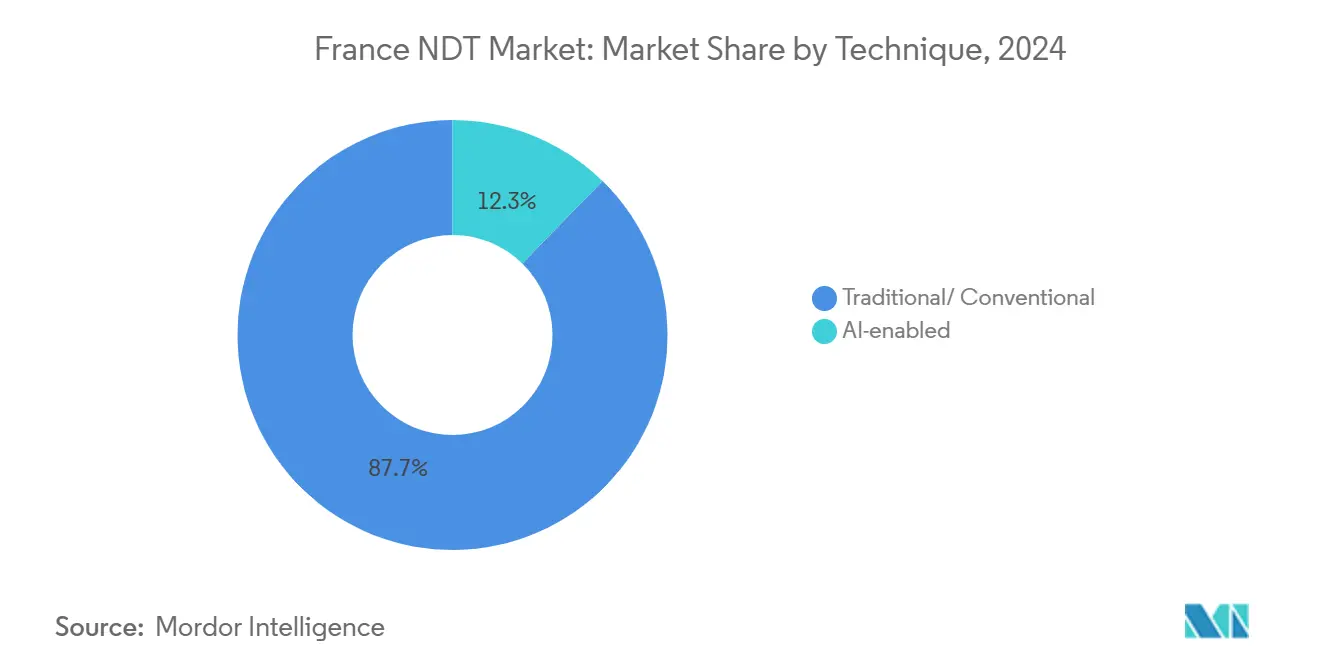

- Por técnica, as abordagens tradicionais dominaram o mercado de END da França, com uma participação de 87,7% em 2024; no entanto, as soluções habilitadas por IA estão crescendo a um CAGR de 16,2% no mesmo horizonte.

- Por usuário final, o setor de petróleo e gás comandou 24,8% do tamanho do mercado de END francês em 2024, enquanto o setor automotivo e de transporte está projetado para registrar um CAGR de 9,9% até 2030.

Tendências e Perspectivas do Mercado de END da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por extensão da vida útil de infraestrutura de energia envelhecida | +2.1% | Nacional, concentrada nas regiões nucleares | Médio prazo (2-4 anos) |

| Pressão de conformidade com a PED europeia | +1.8% | Nacional, com ênfase nas zonas industriais | Curto prazo (≤ 2 anos) |

| Aumento no uso de compósitos em programas aeroespaciais | +1.4% | Clusters aeroespaciais de Toulouse, Bordeaux e Paris | Médio prazo (2-4 anos) |

| Ensaio por ultrassom digital in situ e análises impulsionados pela Indústria 4.0 | +1.2% | Principais regiões industriais, Auvergne-Rhône-Alpes | Longo prazo (≥ 4 anos) |

| Implantação de energia eólica offshore – necessidade de inspeção subaquática | +0.9% | Regiões costeiras do Atlântico e do Mediterrâneo | Médio prazo (2-4 anos) |

| Robótica habilitada por IA para compensar a escassez de técnicos | +0.8% | Prioridade nacional em hubs nucleares e aeroespaciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Extensão da Vida Útil da Frota Nuclear Envelhecida

A França opera 56 reatores, com média de mais de 35 anos de idade, cada um sujeito a inspeções aprofundadas decenais e verificações intermediárias de 18 meses que exigem extensas avaliações por ultrassom, correntes parasitas e radiografia.[1]EDF, "Grand Carénage: Extensão da Vida Útil da Frota Nuclear Francesa," edf.fr Os projetos de extensão da vida útil adotam ensaio por ultrassom em arranjo de fase para soldas de vasos de pressão e tubos de geradores de vapor, gerando cargas de trabalho estáveis de vários anos para prestadores de serviços qualificados. As metas governamentais de 100.000 novos empregos nucleares até 2030 ampliam o conjunto de talentos técnicos e impulsionam as receitas de treinamento. Os cronogramas regularizados criam fluxo de caixa previsível, incentivando os prestadores a investir em scanners automatizados de alta produtividade. O reconhecimento de imagens assistido por IA reduz os tempos de análise, aumentando o rendimento e liberando especialistas escassos para avaliações complexas.

Requisito de Conformidade com a PED Europeia

A Diretiva Europeia de Equipamentos sob Pressão exige a inspeção de mais de 10.000 instalações de pressão francesas, incluindo rotinas anuais, exames externos quinquenais e avaliações fora de serviço de 10 anos. A conformidade acelera a demanda por medição de espessura por ultrassom, ensaio por partículas magnéticas e radiografia digital em plantas químicas, petroquímicas e de energia. Atualizações regulatórias recentes endureceram as regras de documentação, comprimindo os prazos dos operadores e impulsionando a necessidade de terceirização urgente para empresas certificadas pela COFREND. Operadores de pequenas e médias empresas sem capacidade interna dependem de equipes terceirizadas, preservando a predominância dos serviços no mercado de END da França. A adesão à PED também orienta os investimentos para técnicas ricas em dados capazes de gerar registros digitais auditáveis.

Aumento do Uso de Compósitos na Produção Aeroespacial

A Airbus e seus fornecedores estão ampliando o uso de estruturas de fibra de carbono, aumentando assim a demanda por termografia, shearografia e tomografia computadorizada, que detectam delaminação e desalinhamento de fibras.[2]Université Paris-Saclay, "Resumo do Projeto FANTOM," univ-paris-saclay.fr A TESTIA relata um aumento nos pedidos de tomografia computadorizada para revestimentos de asas e carcaças de baterias, enquanto o projeto FANTOM financia células robóticas automatizadas que combinam varreduras ultrassônicas e termográficas. O uso de compósitos se expande para veículos elétricos, estendendo a demanda para clusters automotivos em Hauts-de-France e Grand Est. A inspeção avançada garante que as peças leves atendam à tolerância à fadiga, um requisito crítico para a certificação de aeronaves de próxima geração e plataformas de e-mobilidade.

Ensaio por Ultrassom Digital e Análises da Indústria 4.0

A França investe EUR 26,8 bilhões anualmente na modernização de plantas, catalisando a adoção de arranjos ultrassônicos conectados à nuvem e suítes de manutenção preditiva.[3]Cour des comptes, "10 ans de politiques publiques en faveur de l'industrie," ccomptes.fr O software CIVA da EXTENDE integra modelagem acústica por elementos finitos com bibliotecas de defeitos de aprendizado de máquina, permitindo a qualificação virtual de procedimentos antes da implantação em campo. Startups como a Fluiidd incorporam IA em scanners de dutos, oferecendo mapeamento de corrosão em tempo real para linhas de água e petróleo. Fabricantes de equipamentos originais automotivos e aeroespaciais agora transmitem dados de END para sistemas de planejamento de recursos empresariais, encurtando os ciclos de decisão e sustentando metas de fabricação com zero defeitos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital de sistemas radiográficos e de tomografia computadorizada | -1.5% | Nacional, afetando particularmente as pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Prazos rigorosos de aprovação de segurança radiológica | -1.2% | Nacional, zonas nucleares e industriais | Médio prazo (2-4 anos) |

| Cenário de serviços fragmentado comprimindo margens | -0.8% | Nacional, variações regionais de mercado | Médio prazo (2-4 anos) |

| Baixa conscientização das pequenas e médias empresas sobre o retorno sobre o investimento em manutenção preditiva | -0.6% | Clusters industriais regionais fora das principais metrópoles | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Sistemas Radiográficos e de Tomografia Computadorizada

As unidades de tomografia computadorizada industrial excedem EUR 500.000 (USD 545.000) após modificações de blindagem e instalações, dissuadindo as pequenas e médias empresas da propriedade direta. Os prestadores de serviços absorvem a depreciação compartilhando capacidade entre vários clientes, reforçando o domínio dos serviços no mercado de END da França. Modelos de arrendamento e pagamento por varredura surgem, mas permanecem limitados por obstáculos de financiamento e custos de treinamento para operadores. A intensidade de capital dificulta a adoção de tomografia computadorizada 3D na prototipagem automotiva e na inspeção de pás de turbinas, particularmente fora dos clusters aeroespaciais.

Prazos Rigorosos de Aprovação de Segurança Radiológica

A autorização da ASN para novas cabines de radiografia normalmente dura de 12 a 18 meses, exigindo o desenvolvimento de planos exaustivos de proteção radiológica, dosimetria de operadores e simulacros de emergência regulares. Os atrasos aumentam os custos dos projetos, levando os usuários a considerar alternativas ultrassônicas ou por correntes parasitas que minimizam a exposição à radiação ionizante. As regras de radiografia digital introduzidas em 2024 prometem redução de dose; no entanto, estudos de validação adicionais estão prolongando o processo de certificação. A conformidade contínua inclui auditorias periódicas e calibração de dosímetros, o que adiciona custos fixos aos prestadores e limita a entrada de pequenas empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Sustentam a Dominância enquanto o Software Acelera

Os serviços capturaram 78,6% do mercado de END da França em 2024, refletindo uma cultura empresarial que terceiriza a inspeção para contratantes especializados certificados sob a COFREND e a EN ISO 9712. A demanda por equipamentos permanece estável em fábricas nucleares e aeroespaciais, mas sua participação diminui gradualmente à medida que os bancos de ensaio se estendem por longos ciclos de vida. O software está crescendo a um CAGR de 13,1% à medida que os operadores migram para fluxos de trabalho digitais que integram a inspeção com painéis de gestão de ativos. Espera-se que o tamanho do mercado de END da França para software triplique entre 2025 e 2030, à medida que a análise em nuvem permite a manutenção preditiva de turbinas, vasos de pressão e material rodante. Os consumíveis permanecem resilientes devido ao seu uso contínuo na radiografia convencional, embora a conversão digital esteja gradualmente reduzindo os volumes de filmes e produtos químicos.

Os gêmeos digitais criados no EXTENDE CIVA reduzem os custos de qualificação simulando a cobertura da sonda antes dos ensaios em campo, incentivando os fabricantes a licenciar assentos de software em vez de comprar hardware adicional. Os prestadores de serviços expandem portais baseados em assinatura que registram resultados, fotografias e vídeos para os clientes, adicionando receita recorrente fidelizada. As receitas de equipamentos se beneficiam da renovação de robôs de inspeção da EDF e das atualizações de tomografia computadorizada aeroespacial, mas a pressão de preços mantém as margens apertadas. Uma combinação crescente de software e análise de dados reformula os requisitos de habilidades, empurrando os técnicos para funções híbridas de TI e inspeção.

Por Método de Ensaio: O Ultrassom Lidera; As Correntes Parasitas Ganham Impulso

O ensaio por ultrassom representou 27,3% da participação do mercado de END da França em 2024, devido à sua ampla utilidade na inspeção de soldas, integridade de vasos de pressão e controle de componentes de aeronaves. Instrumentos de arranjo de fase e captura de matriz completa ajudam a imagear defeitos em aços nucleares espessos e pilhas de compósitos. A radiografia ocupa o segundo lugar, sendo essencial onde a cobertura volumétrica e os registros permanentes são valorizados, notadamente na tubulação de geradores de vapor nucleares. As correntes parasitas, registrando o CAGR mais rápido de 10,1%, se beneficiam da automação e da capacidade de detectar trincas superficiais sob revestimentos, impulsionando o monitoramento de dutos e trocadores de calor.

A adoção da termografia está crescendo à medida que as câmeras infravermelhas se tornam mais acessíveis, permitindo levantamentos rápidos da superfície de aeronaves. A emissão acústica é explorada para monitoramento de pontes em tempo real, complementando as verificações pontuais por ultrassom. A tomografia computadorizada, apesar de seu alto custo, é agora padrão para peças aeroespaciais complexas fabricadas por manufatura aditiva, permitindo metrologia dimensional sem necessidade de seccionamento. Os métodos magnéticos e de líquido penetrante permanecem prevalentes em fábricas de virabrequins automotivos devido às suas vantagens de velocidade e custo, embora a pulverização robótica tenha melhorado a repetibilidade. A diversidade de métodos aumenta a demanda por inspetores de múltiplas técnicas, estimulando as certificações avançadas de Nível 3 da COFREND.

Por Técnica: Os Métodos Tradicionais Prevalecem, mas a Inspeção Habilitada por IA Acelera

Os procedimentos tradicionais detinham uma participação de 87,7% em 2024, fundamentados em códigos bem documentados como o RSE-M para nuclear e o EN 4179 para aeroespacial. Técnicos e reguladores favorecem a confiabilidade comprovada, criando uma barreira à adoção de ferramentas disruptivas. No entanto, a inspeção habilitada por IA exibe um CAGR robusto de 16,2% à medida que cresce a confiança em algoritmos de aprendizado de máquina que identificam anomalias mais rapidamente do que a revisão manual de tela.

Os projetos piloto da EDF com o CIVA IA demonstraram melhorias na detecção de defeitos em soldas de seção espessa, levando a uma implantação gradual em toda a frota. O scanner da Fluid combina dinâmica de fluidos de alta velocidade com redes convolucionais que identificam corrosão por pitting em dutos em tempo quase real. Os fabricantes de equipamentos originais automotivos implantam sistemas de visão de máquina em linhas de produção para avaliar a qualidade de soldas por pontos, reduzindo o retrabalho posterior. Os organismos de normalização estão elaborando orientações para relatórios assistidos por IA que equilibram a responsabilidade humana com os benefícios da velocidade algorítmica. Ao longo do horizonte de previsão, a adoção de IA deslocará as funções dos inspetores para supervisão e validação.

Por Setor de Usuário Final: Petróleo e Gás Ancora a Demanda; Automotivo Cresce Rapidamente

O petróleo e gás gerou 24,8% da receita do mercado de END da França em 2024, impulsionado por refinarias convencionais, 10.000 km de dutos e campos offshore maduros no Canal da Mancha e no Mediterrâneo. O mapeamento regular de corrosão, as verificações de cordões de solda e as paralisações para manutenção geram chamadas constantes para equipes de radiografia e ultrassom. A geração de energia, liderada pela manutenção nuclear, segue de perto, aproveitando arranjos de correntes parasitas para tubos de geradores de vapor e ensaio por ultrassom em arranjo de fase para soldas de reatores.

O setor automotivo e de transporte é o motor de crescimento, com um CAGR de 9,9%, impulsionado pela inspeção de soldas de células de baterias de veículos elétricos, verificações de qualidade de carrocerias de alumínio e validação de peças compósitas. O setor aeroespacial mantém preços premium para tomografia computadorizada e termografia em asas de fibra de carbono e furos de discos de turbinas. A manufatura e a engenharia pesada colhem dividendos do programa Territoire d'Industrie do governo, que financia sítios de plantas turnkey que necessitam de inspeções de comissionamento. As instalações químicas precisam de verificações de conformidade com a PED, enquanto as empresas de construção implantam sensores de emissão acústica em pontes. Em todos os setores, os orçamentos de manutenção preditiva estão deslocando os gastos de inspeções baseadas em intervalos para inspeções baseadas em condições, alinhando-se com a adoção de software.

Análise Geográfica

O mercado de END da França se concentra em torno de Auvergne-Rhône-Alpes, que representou mais de 35% das aberturas de sítios industriais em 2023 e cerca de 40% dos investimentos em indústria verde, especialmente em gigafábricas de baterias. As localizações de reatores em Centre-Val de Loire, Grand Est e Normandia criam cargas de base de inspeção duradouras, com calendários de paralisações de vários anos reservados pelas equipes da Bureau Veritas e da SGS. Occitanie, Nouvelle-Aquitaine e Île-de-France abrigam plantas da Airbus, Safran e Dassault, impulsionando o END de componentes compósitos e de motores, desde tomografia computadorizada até shearografia.

As regiões costeiras ao longo do Atlântico e do Mediterrâneo estão testemunhando o desenvolvimento de novos parques eólicos offshore, cujas estruturas submarinas exigem levantamentos automatizados por ultrassom e visuais com veículos operados remotamente. A revitalização do norte sob o programa França 2030 canaliza fundos para plantas de transmissão de veículos elétricos, inclinando a demanda para ensaio por partículas magnéticas e correntes parasitas. A COFREND mantém seis comitês regionais para equilibrar a capacidade de certificação com as necessidades do mercado, mas a escassez de habilidades persiste fora dos corredores nucleares, levando a ofertas de salários premium para especialistas de Nível 3.

A infraestrutura de pesquisa, incluindo o CEA LIST próximo a Paris e os laboratórios da ONERA em Toulouse, impulsiona a inovação em métodos, incentivando startups a pilotar sondas habilitadas por IA localmente antes de implantá-las globalmente. As variações no mix industrial ditam a escolha da técnica: o ultrassom e as correntes parasitas dominam os centros nucleares, enquanto a termografia e a tomografia computadorizada prosperam nos hubs aeroespaciais. Bolsões emergentes de indústria pesada em Hauts-de-France e Bourgogne estão integrando a inspeção digital na fase de projeto da planta, encurtando os ciclos de qualificação e reforçando a demanda por híbridos de serviço-software.

Cenário Competitivo

O mercado de END da França exibe concentração moderada, com os cinco principais players detendo uma participação combinada significativa. A Bureau Veritas lidera por meio de um portfólio diversificado, reportando EUR 6,24 bilhões (USD 6,8 bilhões) em receita para 2024, juntamente com 10 aquisições estratégicas focadas em sustentabilidade e serviços digitais. A SGS aproveita uma rede nacional de laboratórios e expertise petroquímica, enquanto a Apave mantém força em construção e serviços públicos. Os fornecedores internacionais de equipamentos Olympus e Waygate Technologies fornecem sistemas de arranjo de fase e tomografia computadorizada, em parceria com integradores locais para suporte.

O investimento em tecnologia diferencia os concorrentes: o lançamento do CIVA 2025 da EXTENDE adiciona módulos de ensaio por ultrassom por elementos finitos que encurtam os ciclos de qualificação de sondas para a SAFRAN e o Naval Group. A aquisição da NAUDIN pela Vulcain Engineering expande sua expertise em usinagem nuclear, alinhando-se com a demanda por extensão da vida útil de reatores.[4]Le Journal des Entreprises, "Vulcain Engineering Adquire a NAUDIN," lejournaldesentreprises.com Entrantes em espaços inexplorados como a Fluiidd atraem capital de risco para comercializar scanners com IA incorporada que permitem a inspeção autônoma de dutos, desafiando os modelos de serviço convencionais.

As margens se estreitam à medida que as tarefas de commodities se tornam comoditizadas, levando as empresas a agrupar análises e serviços de consultoria de inspeção baseada em risco. A certificação permanece uma barreira; apenas os prestadores com pessoal de Nível 3 da COFREND e qualificações UISARE garantem contratos de paralisação nuclear. Oportunidades transfronteiriças surgem na Bélgica e na Espanha, onde os prestadores franceses exportam expertise sob esquemas de reconhecimento mútuo, diversificando a receita. Espera-se que o campo competitivo se consolide ainda mais à medida que as empresas de médio porte buscam escala para financiar plataformas digitais.

Líderes do Setor de END da França

SGS SA

Mistras Group Inc.

Eddyfi Technologies Inc.

Olympus Corporation

Zetec Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Bureau Veritas confirmou EUR 6,24 bilhões (USD 6,8 bilhões) em receita para 2024, crescimento orgânico de 10,2% e um novo roteiro de expansão para 2028 com ênfase na inspeção digital.

- Setembro de 2025: A Vulcain Engineering adquiriu a Naudin, adicionando capacidade de usinagem de precisão para programas nucleares e navais.

- Agosto de 2025: A EXTENDE lançou o CIVA 2025 com um motor completo de ensaio por ultrassom por elementos finitos, aprimorando a precisão da simulação ultrassônica.

- Julho de 2025: A Fluid garantiu EUR 1,2 milhão para industrializar scanners de fluidos de alta velocidade impulsionados por IA voltados para dutos de petróleo até 2026.

Escopo do Relatório do Mercado de END da França

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional / Convencional |

| Habilitada por IA |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Naval e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| Por Componente | Equipamentos |

| Software | |

| Serviços | |

| Consumíveis | |

| Por Método de Ensaio | Ensaio por Ultrassom |

| Ensaio Radiográfico | |

| Ensaio por Partículas Magnéticas | |

| Ensaio por Líquido Penetrante | |

| Ensaio por Inspeção Visual | |

| Ensaio por Correntes Parasitas | |

| Ensaio por Emissão Acústica | |

| Ensaio por Termografia / Infravermelho | |

| Ensaio por Tomografia Computadorizada | |

| Por Técnica | Tradicional / Convencional |

| Habilitada por IA | |

| Por Setor de Usuário Final | Petróleo e Gás |

| Geração de Energia | |

| Aeroespacial | |

| Defesa | |

| Automotivo e Transporte | |

| Manufatura e Engenharia Pesada | |

| Construção e Infraestrutura | |

| Químico e Petroquímico | |

| Naval e Construção Naval | |

| Eletrônicos e Semicondutores | |

| Mineração | |

| Dispositivos Médicos | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de END da França?

O tamanho do mercado de END da França é avaliado em USD 608,1 milhões em 2025 e está projetado para atingir USD 904,3 milhões até 2030.

Qual segmento está crescendo mais rapidamente?

O software, impulsionado por análises habilitadas por IA, está projetado para expandir a um CAGR de 13,1% entre 2025 e 2030.

Por que o ensaio por ultrassom é dominante na França?

A versatilidade do ultrassom em aplicações nucleares, de dutos e aeroespaciais confere-lhe uma participação de mercado de 27,3%, a mais alta entre todos os métodos.

Como as regulamentações da PED influenciarão a demanda?

A PED europeia exige inspeções periódicas de mais de 10.000 sistemas de pressão, resultando em um aumento incremental de 1,8% no CAGR do mercado até 2030.

Quais regiões geram mais trabalho de inspeção?

Auvergne-Rhône-Alpes lidera devido a gigafábricas de baterias e renovações industriais, enquanto Normandia e Centre-Val de Loire registram volumes estáveis de inspeção nuclear.

Página atualizada pela última vez em: