Tamanho e Participação do Mercado de Equipamentos de Mineração do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

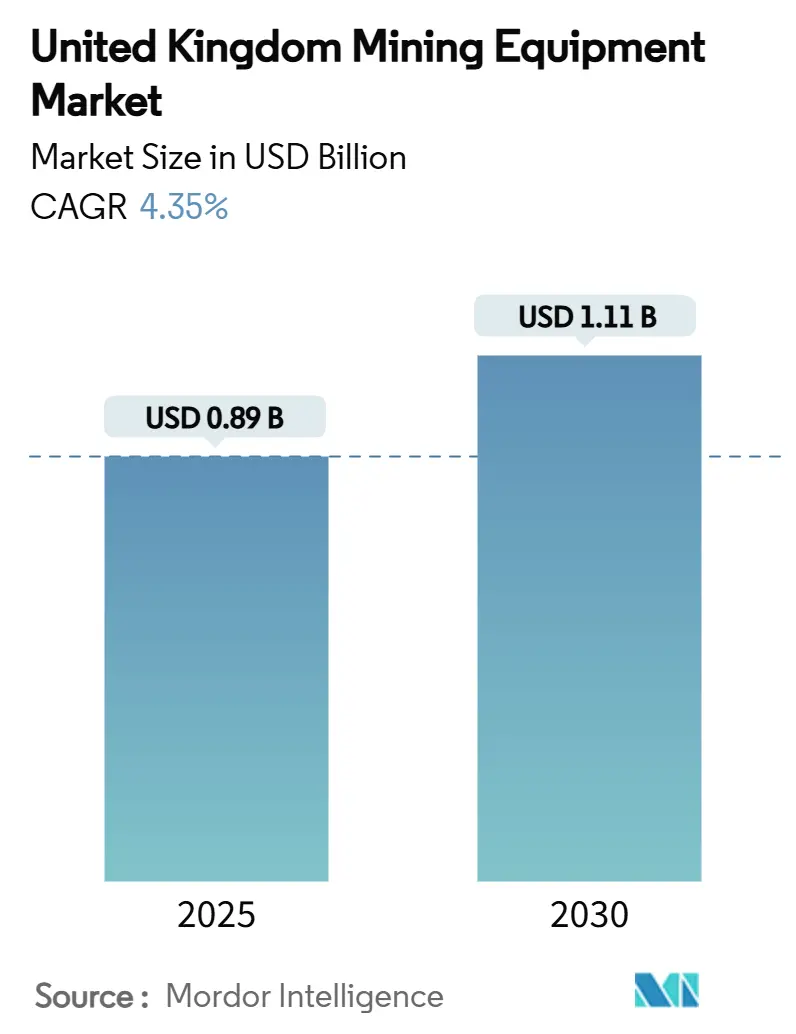

| Tamanho do Mercado (2025) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração do Reino Unido por Mordor Intelligence

O tamanho do mercado de equipamentos de mineração do Reino Unido está em USD 0,89 bilhão em 2025 e tem previsão de atingir USD 1,11 bilhão até 2030, registrando um CAGR de 4,35% durante o período de previsão. Esta trajetória de crescimento reflete uma mudança do carvão em direção à extração de minerais críticos e agregados impulsionados por infraestrutura, posicionando o mercado de equipamentos de mineração do Reino Unido como uma ferramenta estratégica para a descarbonização industrial, em vez de um jogo de commodities orientado por volume. Metais críticos para baterias, conformidade com as normas de emissão Fase V e investimentos em transporte autônomo elevam a demanda, enquanto incentivos governamentais e alívio nos custos de eletricidade fortalecem a confiança nos gastos de capital. Ao mesmo tempo, licenciamentos ambientais rigorosos e oscilações nos preços de commodities moderam os ciclos de equipamentos no curto prazo. A intensidade competitiva permanece moderada, com fabricantes globais de equipamentos originais disputando espaço com inovadores locais cujas ofertas de zero emissão e digitais atendem aos padrões evolutivos de segurança e produtividade.

Principais Conclusões do Relatório

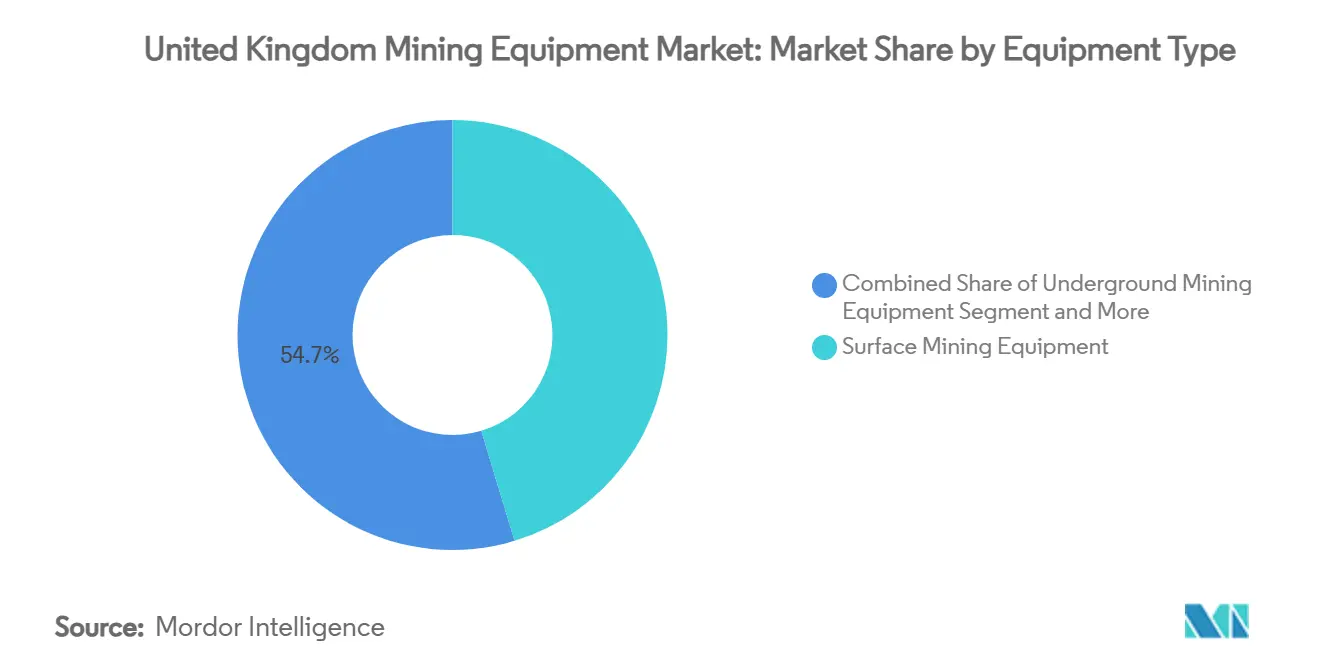

- Por tipo de equipamento, a mineração de superfície capturou 45,34% da participação do mercado de equipamentos de mineração do Reino Unido em 2024, enquanto as carregadeiras têm projeção de expansão a um CAGR de 7,46% até 2030.

- Por nível de automação, os equipamentos manuais detinham uma participação de 53,72% do mercado de equipamentos de mineração do Reino Unido em 2024, enquanto as soluções totalmente automatizadas registraram o CAGR mais rápido de 9,23% até 2030.

- Por tipo de trem de força, as máquinas com motor de combustão interna comandavam 69,26% do tamanho do mercado de equipamentos de mineração do Reino Unido em 2024, com variantes elétricas a bateria avançando a um CAGR de 9,28% até 2030.

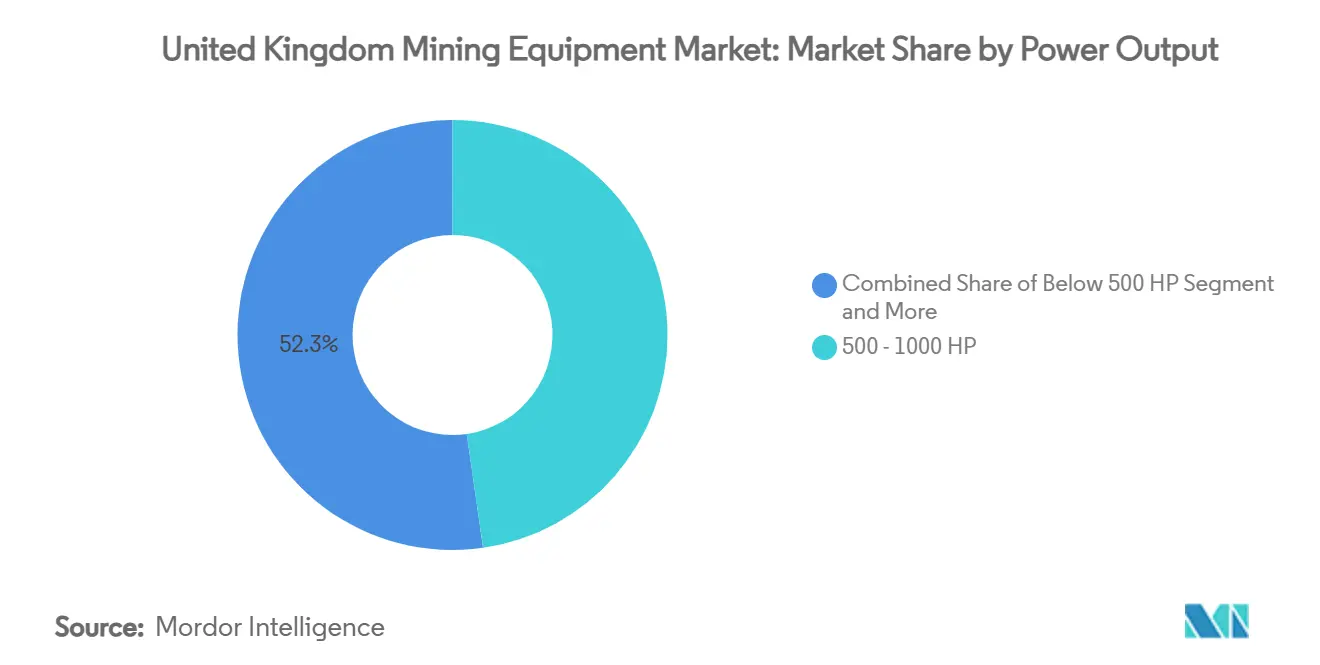

- Por potência, a faixa de 500 a 1.000 HP liderou o mercado de equipamentos de mineração do Reino Unido com 47,74% da participação em 2024; unidades abaixo de 500 HP estão definidas para crescer a um CAGR de 8,37% até 2030.

- Por aplicação, a mineração de metais representou 42,19% do tamanho do mercado de equipamentos de mineração do Reino Unido em 2024, e a mineração de minerais está progredindo a um CAGR de 7,43% até 2030.

- Por geografia, a Inglaterra dominou com uma participação de 68,74% do tamanho do mercado de equipamentos de mineração do Reino Unido em 2024, enquanto a Escócia registrou o CAGR mais alto de 8,54% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por metais críticos para baterias | +1.2% | Inglaterra, Escócia, País de Gales | Médio prazo (2 a 4 anos) |

| Incentivos da Estratégia de Minerais Críticos do Reino Unido | +0.8% | Nacional, com ganhos iniciais na Cornualha e Yorkshire | Longo prazo (≥ 4 anos) |

| Atualizações de frota para a Fase V | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Adoção de transporte autônomo | +0.5% | Inglaterra, Escócia | Médio prazo (2 a 4 anos) |

| Reaproveitamento de minas legadas | +0.4% | Norte da Inglaterra, País de Gales, Escócia | Longo prazo (≥ 4 anos) |

| Aumento da demanda de agregados para HS2 e energia eólica offshore | +0.3% | Inglaterra | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Metais Críticos para Baterias

As necessidades de lítio, cobalto e terras raras para baterias de veículos elétricos e equipamentos de energia renovável reformulam as especificações dos equipamentos em direção à extração de precisão e ao processamento com controle de contaminação. O ensaio subterrâneo de salmoura da Cornish Lithium — considerado a primeira fonte doméstica de lítio de grau para baterias — requer perfuratrizes de veio estreito, bombas de alta recuperação e linhas de processamento modulares capazes de operar em formações geológicas complexas. O British Geological Survey mapeou zonas prospectivas de metais críticos na Escócia, no País de Gales e no Norte da Inglaterra, impulsionando a demanda por sondas de perfuração de testemunho avançadas e sensores geofísicos[1]"Áreas Prospectivas de Matérias-Primas Críticas", British Geological Survey, bgs.ac.uk. O reaproveitamento de antigas lavras de carvão para extração de calor geotérmico impulsiona ainda mais os pedidos de bombas submersíveis e sistemas de monitoramento remoto capazes de lidar com fluidos corrosivos. Os operadores consideram a vida útil e a reciclabilidade dos equipamentos porque as taxas de recuperação influenciam diretamente as métricas de segurança do fornecimento nacional sob a Estratégia de Minerais Críticos. À medida que a produção doméstica escala, o mercado de equipamentos de mineração do Reino Unido se beneficia de visibilidade de longo prazo nas aquisições e de uma mudança em direção a corpos de minério de alto valor e baixo volume.

Incentivos Governamentais sob a Estratégia de Minerais Críticos do Reino Unido

A estratégia aloca garantias de crédito por meio do UK Export Finance e simplifica o planejamento para acelerar a abertura de minas, criando demanda direta por britadores, circuitos de moagem e frotas de transporte pesado. O alívio fiscal para indústrias de uso intensivo de energia a partir de 2027 reduz as despesas operacionais, tornando perfuratrizes e carregadeiras movidas eletricamente competitivas em custo em relação aos seus pares a diesel[2]"Estratégia de Minerais Críticos", Governo do Reino Unido, gov.uk. Empreendimentos público-privados com o Canadá e outros aliados desbloqueiam plantas-piloto cofinanciadas, estimulando pedidos de sistemas de manuseio de materiais e beneficiamento adaptados ao refino intermediário. A coerência política entre os departamentos de negócios, energia e tesouro vincula subsídios a métricas de sustentabilidade verificáveis, direcionando os fabricantes de equipamentos originais para plataformas de zero emissão de escapamento e baixo ruído.

Substituição de Frota para Atender às Rigorosas Normas de Emissão da Fase V

As regras da Fase V que abrangem motores de até e acima de 560 kW obrigam os operadores a aposentar frotas mais antigas ou a instalar filtros de partículas diesel e kits de redução catalítica seletiva[3]"Motores Fase V", Komatsu Ltd., komatsu.com. Os prazos de conformidade em 2026–2027 criam uma curva de substituição antecipada para caminhões, pás de frente e geradores. Os fabricantes de equipamentos originais que incorporam hardware de pós-tratamento sem comprometer o torque mantêm preferência nas aquisições, elevando a participação do segmento premium no mercado de equipamentos de mineração do Reino Unido. O aperto antecipado em direção à Fase VI e as futuras diretrizes de descarbonização fora de estrada incentivam os compradores a favorecer plataformas elétricas ou de combustível alternativo preparadas para o futuro. Consequentemente, as financiadoras tratam os ativos em conformidade como de menor risco, melhorando a disponibilidade de arrendamento e encurtando os períodos de retorno apesar dos prêmios de preço iniciais.

Adoção Crescente de Sistemas de Transporte Autônomo

As sondas autônomas reduzem a exposição da mão de obra e melhoram a consistência da carga útil, alinhando-se com as metas do Health and Safety Executive sobre lesões no local de trabalho. O marco de um milhão de metros em perfuração autônoma da Caterpillar sinaliza a maturidade dos algoritmos de orientação de máquinas, reduzindo a variação de detonação e os custos de processamento a jusante. A integração de lidar, radar e conectividade 5G permite a otimização da frota em tempo real, uma vantagem fundamental em pedreiras do Reino Unido sensíveis às condições climáticas, onde as horas de trabalho são limitadas. Espera-se que a adoção mais ampla eleve as taxas de utilização dos equipamentos em 15 a 20%, reforçando um ciclo de retroalimentação positivo para novos investimentos em automação no mercado de equipamentos de mineração do Reino Unido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento e escrutínio ESG | -0.7% | Nacional, particularmente em áreas cênicas da Cornualha e do Distrito dos Lagos | Longo prazo (≥ 4 anos) |

| Volatilidade de commodities | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em automação | -0.4% | Inglaterra, Escócia | Médio prazo (2 a 4 anos) |

| Lacuna de confiança pós-Brexit | -0.3% | Nacional, com maior impacto no Norte da Inglaterra e País de Gales | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Ambiental Rigoroso e Escrutínio ESG

Os desenvolvedores devem navegar por regulamentações nacionais, descentralizadas e locais sobrepostas que protegem as Áreas de Beleza Natural Excepcional e exigem compromissos de ganho líquido de biodiversidade. Direitos minerais de superfície e subsuperfície separados complicam o acesso à terra, prolongando os prazos de aprovação e inflacionando as despesas jurídicas[4]"Orientação sobre Licenciamento Ambiental", Governo do Reino Unido, gov.uk. O reporte ESG tornou-se mainstream, e grandes operadores agora avaliam as emissões de Escopo 1 e Escopo 2, pressionando os compradores de equipamentos a priorizar trens de força elétricos, de hidrogênio ou compatíveis com HVO. As consultas comunitárias frequentemente exigem pacotes de supressão de ruído e monitoramento ambiental em tempo real, acrescentando até 10% ao custo base dos equipamentos. Essas camadas de supervisão retardam as aquisições e moderam o CAGR geral do mercado de equipamentos de mineração do Reino Unido.

Volatilidade dos Preços de Commodities Restringindo os Ciclos de CAPEX

A flutuação dos preços globais de cobre, lítio e agregados se traduz diretamente em incerteza no fluxo de caixa dos projetos, levando os operadores a adiar a expansão da frota até que a visibilidade do retorno melhore. Os credores cobrem o risco por meio de spreads de juros mais altos e cláusulas mais rígidas, tornando as aquisições de tecnologia avançada mais difíceis de justificar durante as recessões. Consequentemente, os operadores favorecem ativos modulares e adequados para arrendamento que possam ser redistribuídos rapidamente entre as cavas, embora essa flexibilidade possa comprometer a produtividade máxima. Os ciclos de aquisição, portanto, apresentam um padrão pronunciado de paradas e partidas, reduzindo 0,5% da trajetória de crescimento de longo prazo do mercado de equipamentos de mineração do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Mineração de Superfície Domina a Demanda de Infraestrutura

As ferramentas de extração de superfície retiveram 45,34% da participação do mercado de equipamentos de mineração do Reino Unido em 2024 em grandes contratos de agregados para o HS2 e pedreiras de fundações de energia eólica offshore. As carregadeiras lideram o crescimento a um CAGR de 7,46%, pois a orientação autônoma e os motores da Fase V elevam a produtividade e reduzem o consumo de combustível. Perfuratrizes e rompedores recebem demanda constante porque a exploração de minerais críticos exige amostragem de testemunho de alta precisão para mitigar a diluição. As linhas de britagem e peneiramento escalam com adições de capacidade em áreas industriais ao redor das pedreiras das Midlands, enquanto britadores de mandíbula compactos ganham tração em locais de renovação urbana. A demanda por caminhões de transporte se bifurca: unidades diesel de alta tonelagem atendem à mineração de calcário a céu aberto, enquanto variantes elétricas a bateria emergentes abordam depósitos minerais subterrâneos onde os custos de ventilação dominam. No geral, os equipamentos de superfície permanecem a âncora do mercado de equipamentos de mineração do Reino Unido, embora as mudanças tecnológicas favoreçam os subsegmentos eletrificados e automatizados.

Uma participação menor, porém estrategicamente importante, acumula-se em maquinário subterrâneo e de processamento mineral, refletindo o impulso do Reino Unido para domesticar as cadeias de valor do lítio e das terras raras. À medida que as plantas-piloto transitam para a produção comercial, separadores de meio denso, células de flotação em coluna e moinhos de alta pressão aparecem nas listas de licitações. O subcategoria de carregadeiras se beneficia de sistemas de troca de bateria que suportam ciclos de trabalho de 22 horas, abordando os gargalos de ventilação. Em conjunto, essas tendências apoiam o alargamento gradual do mercado de equipamentos de mineração do Reino Unido além dos agregados convencionais em direção a fluxogramas de minerais críticos de maior margem.

Por Nível de Automação: Operações Manuais Enfrentam Pressão de Transformação

As máquinas manuais ainda representam a maioria, com 53,72% do tamanho do mercado de equipamentos de mineração do Reino Unido em 2024, refletindo hábitos arraigados dos operadores e a versatilidade da supervisão humana em frentes geológicas complexas. No entanto, as frotas totalmente autônomas têm projeção de registrar um CAGR de 9,23% até 2030, sustentadas pela queda nos custos dos sensores e pela melhoria da conectividade de rede em locais remotos. Kits de retrofit semiautônomos preenchem a lacuna, permitindo tratores e sondas de perfuração operados remotamente que permitem a um único operador gerenciar múltiplas máquinas a partir de salas de controle centralizadas. A adoção se acelera onde a escassez de mão de obra coincide com metas rigorosas de segurança, como turnos noturnos em pedreiras profundas. Os prêmios de seguro já reconhecem a menor exposição a acidentes no transporte autônomo, reduzindo o custo total de propriedade e incentivando os adotantes tardios ao longo da curva.

Os operadores buscam um roteiro em fases: assistência de caçamba de carregadeira hoje, transporte autônomo a seguir, depois perfuração totalmente robotizada. As instalações iniciais mostram a variância de carga útil caindo abaixo de ±3%, traduzindo-se em alimentação de moinho mais uniforme e menor energia por tonelada moída. Embora os ativos manuais permaneçam indispensáveis para tarefas irregulares, como manutenção ou inspeções geotécnicas, sua participação de mercado diminuirá progressivamente à medida que algoritmos e computação de borda se estendam a decisões operacionais mais refinadas.

Por Tipo de Trem de Força: Transição Elétrica Acelera Apesar da Dominância dos Motores de Combustão Interna

Os motores de combustão interna mantiveram uma participação de 69,26% do tamanho do mercado de equipamentos de mineração do Reino Unido em 2024, graças a cadeias de suprimentos maduras e à conveniência do reabastecimento. A certificação da Fase V e a compatibilidade com HVO mitigam as emissões enquanto preservam o tempo de atividade, garantindo a relevância do diesel em ciclos de trabalho intensivos. No entanto, as unidades elétricas a bateria têm previsão de crescer a um CAGR de 9,28%, impulsionadas pela economia nos custos de ventilação subterrânea e pelo alívio nos preços de eletricidade para usuários de uso intensivo de energia concedido a partir de 2027. As demonstrações de motor de combustão de hidrogênio da JCB oferecem um caminho alternativo de zero carbono para aplicações além do alcance atual das baterias.

Os trens de força híbridos são uma etapa de transição, combinando frenagem regenerativa com motores de menor porte para alcançar economias de combustível de dois dígitos em estradas de longa distância. Pilotos de infraestrutura de carregamento colocalizados com parques eólicos demonstram cavas alimentadas por energia renovável, reforçando as narrativas de descarbonização exigidas pelos clientes a jusante. Consequentemente, espera-se que a composição do trem de força do mercado de equipamentos de mineração do Reino Unido mude acentuadamente até 2030, com plataformas eletrificadas, prontas para hidrogênio e híbridas corroendo a liderança histórica do diesel.

Por Potência: Equipamentos Compactos Ganham Tração na Mineração Urbana

As unidades com potência abaixo de 500 HP estão preparadas para um CAGR de 8,37%, pois o reaproveitamento de áreas industriais degradadas e os programas de tunelamento urbano exigem ativos manobráveis e de baixo ruído. Miniescavadeiras e carregadeiras sobre rodas movidas a bateria permitem operação em turno noturno sob ordenanças municipais rigorosas, fortalecendo seu caso econômico apesar dos custos de aquisição mais elevados. Enquanto isso, a classe de 500 a 1.000 HP retém 47,74% da participação do mercado de equipamentos de mineração do Reino Unido, equilibrando idealmente carga útil, dimensões de transporte e eficiência de combustível para os padrões de pedreira.

Bulldozers e caminhões de transporte acima de 1.000 HP permanecem indispensáveis em operações de calcário e rocha dura de alto rendimento, mas enfrentam barreiras de acesso ao local e de emissões em áreas densamente povoadas. Os motores de tração e a tecnologia de inversores dos fabricantes de equipamentos originais agora se difundem para as classes de potência média, borrando as linhas de segmentação tradicionais. Ao longo do período de previsão, as taxas de crescimento diferenciadas reequilibrarão gradualmente o mercado de equipamentos de mineração do Reino Unido em direção a ativos compactos, mas de alta utilização, especialmente em regiões que buscam regeneração urbana de baixo carbono.

Por Aplicação: Minerais Críticos Impulsionam o Crescimento da Mineração de Metais

As aplicações de mineração de metais detinham 42,19% da participação do mercado de equipamentos de mineração do Reino Unido em 2024, à medida que as cavas de cobre, estanho e tungstênio na Cornualha e no Norte de Yorkshire expandiram a produção em resposta às diretrizes da cadeia de suprimentos da UE. A mineração de minerais, abrangendo agregados e minerais industriais, crescerá mais rapidamente a um CAGR de 7,43%, refletindo tanto a comercialização do lítio quanto a demanda sustentada de construção. As compras de equipamentos para mineração de carvão estabilizaram desde a aposentadoria das usinas termelétricas, transitando apenas para a manutenção do estoque legado.

Sensores de classificação de minério de precisão e acionamentos de frequência variável são críticos ao visar corpos de minério de alto teor, porém geologicamente complexos, necessários para as cadeias de suprimentos de energia limpa. As plantas de reprocessamento de rejeitos ampliam ainda mais a paleta de equipamentos ao introduzir espessadores de pasta e filtros-prensa projetados para recuperar metais enquanto reduzem os volumes de resíduos. Essas inflexões tecnológicas ampliam a densidade de valor por tonelada minerada, sustentando a formação contínua de capital em projetos greenfield e brownfield no mercado de equipamentos de mineração do Reino Unido.

Análise Geográfica

A Inglaterra continua a dominar o mercado de equipamentos de mineração do Reino Unido, com uma participação de 68,74% em 2024. A infraestrutura em grande escala sustenta a demanda de alto volume por equipamentos de superfície, como o programa de 10 milhões de toneladas de agregados do HS2 e os lançamentos de fundações de energia eólica offshore sob o plano Clean Power 2030. As Midlands, Yorkshire e a Cornualha formam um triângulo de atividade onde os ciclos de substituição se sobrepõem à exploração de nicho de lítio, gerando pedidos paralelos de britadores pesados e mineradores de veio estreito. A proximidade da cadeia de suprimentos ao Porto de Felixstowe e a outros centros logísticos simplifica a importação, reforma e distribuição de peças de reposição de equipamentos, reduzindo o tempo de inatividade.

A Escócia detém o crescimento projetado mais rápido, a um CAGR de 8,54%, à medida que a exploração de minerais críticos e os esquemas geotérmicos de água de mina avançam da fase piloto para a escala comercial. A Coal Authority calcula que um único sistema de calor de água de mina de 6 MW pode compensar CO₂, atraindo financiamento municipal e licitações de equipamentos para bombas submersíveis, trocadores de calor e instrumentação de monitoramento. O terreno acidentado, o clima mais severo e os locais remotos impulsionam especificações mais elevadas de confiabilidade em partidas a frio e de telemática, favorecendo os fabricantes de equipamentos originais com comprovada experiência de campo nórdica ou canadense.

O País de Gales aproveita seu patrimônio industrial de mineração para reaproveitar poços para projetos de terras raras e geotérmicos. As autoridades de planejamento exigem cada vez mais equipamentos de zero emissão de escapamento para uso subterrâneo, impulsionando a demanda por carregadeiras elétricas a bateria. Os agrupamentos de pedreiras da Irlanda do Norte abastecem a infraestrutura doméstica e irlandesa, sustentando um ritmo constante de substituição de caminhões articulados de descarga e peneiras móveis. Em conjunto, essas tendências ilustram a heterogeneidade geográfica que sustenta as futuras alocações do mercado de equipamentos de mineração do Reino Unido.

Cenário Competitivo

O cenário competitivo é moderadamente concentrado: cinco fabricantes globais de equipamentos originais comandam a maior parte, mas enfrentam rivalidade de nicho de desafiantes domésticos e asiáticos. Caterpillar, Komatsu e Sandvik mantêm portfólios amplos, revendedores estabelecidos e divisões de financiamento, garantindo acordos-quadro com mineradoras de primeiro nível. Sandvik e Epiroc capitalizam em ofertas elétricas a bateria para implantações subterrâneas, cada uma anunciando pedidos recordes de vários milhões de dólares até 2025, que ilustram a aceleração da renovação da frota em direção à eletrificação.

A JCB amplifica a relevância local por meio de seu programa de protótipo de motor de hidrogênio, que se alinha com os subsídios da estratégia de hidrogênio do governo e aumenta a boa vontade política. A robusta rede de aluguel e serviços da empresa encurta os prazos de entrega para equipamentos de potência média, embotando a concorrência de preços de entrantes asiáticos de baixo custo. A SANY e a XCMG, por sua vez, expandem sua presença europeia por meio de joint ventures com mineradoras globais, aproveitando termos de arrendamento atrativos para penetrar em frotas sensíveis ao preço.

Fornecedores de sensores e software como Luminar e Ouster surfam na onda da automação, incorporando pacotes de lidar nos ecossistemas dos fabricantes de equipamentos originais e obtendo receita recorrente de assinaturas de análise. Essas parcerias ressaltam uma mudança de ofertas exclusivamente de hardware para modelos de serviço de ciclo de vida que agrupam autonomia, eletrificação e manutenção preditiva. No horizonte, a vantagem competitiva dependerá de reduções demonstráveis de emissões, ganhos de produtividade orientados por dados e a capacidade de personalizar para os diversos ambientes operacionais que tipificam o mercado de equipamentos de mineração do Reino Unido.

Líderes do Setor de Equipamentos de Mineração do Reino Unido

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A CATL e a BHP estão prontas para explorar inovações em baterias adaptadas para equipamentos de mineração e locomotivas. Seu foco abrange infraestruturas de carregamento rápido, sistemas de armazenamento de energia e soluções de reciclagem de baterias adaptadas às atividades de mineração da BHP.

- Junho de 2025: A BHP firmou uma parceria com a XCMG Mining Equipment, com o objetivo de aprimorar as soluções de frota em suas operações mundiais. Esta colaboração, consolidada por meio de um abrangente acordo global, enfatiza o planejamento estratégico e a implantação de equipamentos de mineração, alinhando-se com os rigorosos padrões de segurança, técnicos e de sustentabilidade da BHP.

Escopo do Relatório do Mercado de Equipamentos de Mineração do Reino Unido

| Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Processamento Mineral |

| Perfuratrizes e Rompedores |

| Equipamentos de Britagem, Pulverização e Peneiramento |

| Carregadeiras |

| Caminhões de Mineração |

| Equipamentos Manuais |

| Equipamentos Semiautônomos |

| Equipamentos Totalmente Autônomos |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos |

| Abaixo de 500 HP |

| 500 - 1.000 HP |

| Acima de 1.000 HP |

| Mineração de Metais |

| Mineração de Minerais |

| Mineração de Carvão |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Equipamento | Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea | |

| Equipamentos de Processamento Mineral | |

| Perfuratrizes e Rompedores | |

| Equipamentos de Britagem, Pulverização e Peneiramento | |

| Carregadeiras | |

| Caminhões de Mineração | |

| Por Nível de Automação | Equipamentos Manuais |

| Equipamentos Semiautônomos | |

| Equipamentos Totalmente Autônomos | |

| Por Tipo de Trem de Força | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos | |

| Por Potência | Abaixo de 500 HP |

| 500 - 1.000 HP | |

| Acima de 1.000 HP | |

| Por Aplicação | Mineração de Metais |

| Mineração de Minerais | |

| Mineração de Carvão | |

| Por Geografia | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de equipamentos de mineração do Reino Unido até 2030?

USD 1,11 bilhão com base em um CAGR projetado de 4,35% entre 2025 e 2030.

Qual tipo de equipamento lidera atualmente as vendas no Reino Unido?

Os maquinários de mineração de superfície detêm 45,34% da demanda nacional.

Com que rapidez se espera que as máquinas elétricas a bateria cresçam?

As variantes elétricas a bateria registram um CAGR de 9,28%, o mais rápido entre os trens de força.

Por que as regulamentações da Fase V são significativas para os compradores de equipamentos?

Elas exigem tecnologia de redução de partículas e NOx, desencadeando a substituição de frota no curto prazo e aumentando a demanda por máquinas em conformidade.

Como os fabricantes de equipamentos originais estão atendendo aos requisitos de zero emissão para aplicações de serviço pesado?

As abordagens incluem transporte elétrico a bateria, motores de combustão de hidrogênio e plataformas diesel compatíveis com HVO, apoiadas pelo alívio governamental nos custos de energia.

Página atualizada pela última vez em: