Tamanho e Participação do Mercado de Equipamentos de Mineração da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

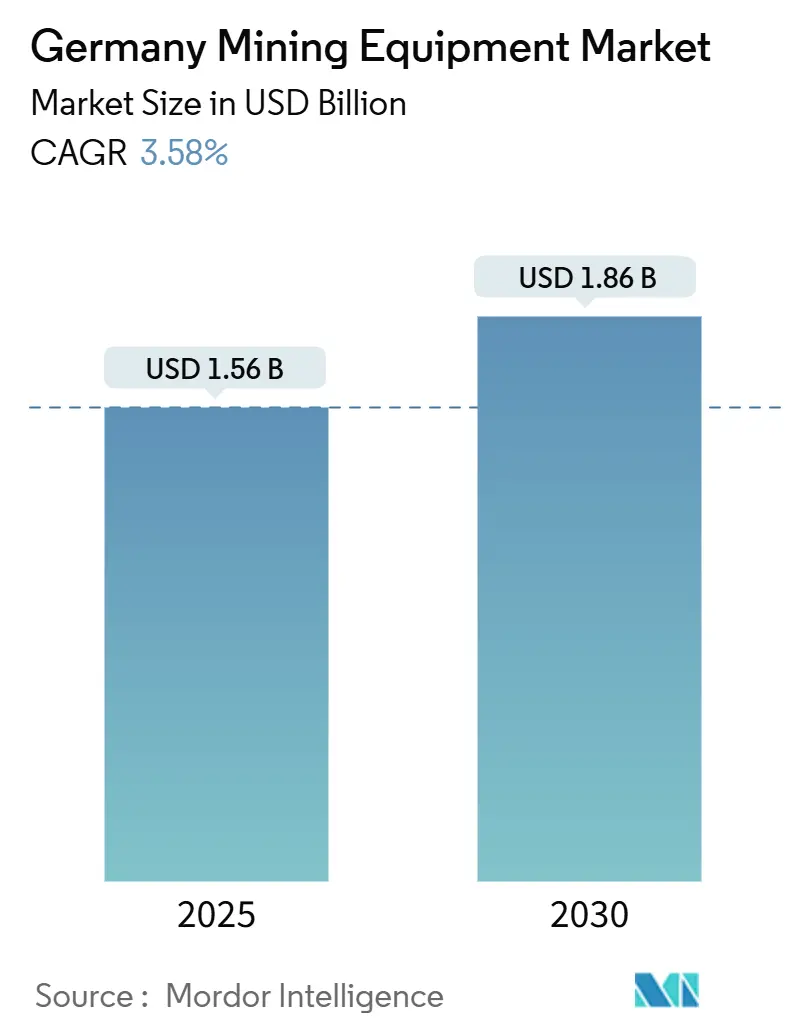

| Tamanho do Mercado (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração da Alemanha por Mordor Intelligence

O tamanho do mercado de equipamentos de mineração da Alemanha está em USD 1,56 bilhão em 2025 e tem previsão de crescer para USD 1,86 bilhão até 2030, refletindo um CAGR de 3,58% durante 2025-2030. Essa trajetória estável decorre de movimentos estruturais de afastamento do carvão em direção a minerais críticos e recursos geotérmicos, apoiados pela lei federal de eliminação gradual do carvão e pelo Regulamento Europeu de Matérias-Primas Críticas. As operações de superfície ainda dominam os gastos, mas projetos subterrâneos — especialmente desenvolvimentos de lítio, cavernas de sal e potássio — atraem novos pedidos para carregadeiras especializadas, jumbos e sistemas de perfuração retrofit. Simultaneamente, a escassez de mão de obra está acelerando a automação, enquanto subsídios federais de P&D e rígidos limites de emissões da UE impulsionam a eletrificação e as atualizações de gestão digital de frotas em todo o mercado de equipamentos de mineração da Alemanha. A intensidade competitiva permanece moderada: grandes OEMs incumbentes buscam mega-pedidos de zero emissão, especialistas alemães de nicho protegem nichos de tunelamento de alta tecnologia e perfuração de poços, e uma onda de máquinas recondicionadas do Leste Europeu adiciona pressão de preços — forçando a diferenciação por meio de autonomia, contratos de serviço e garantias de eficiência ao longo do ciclo de vida.

Principais Conclusões do Relatório

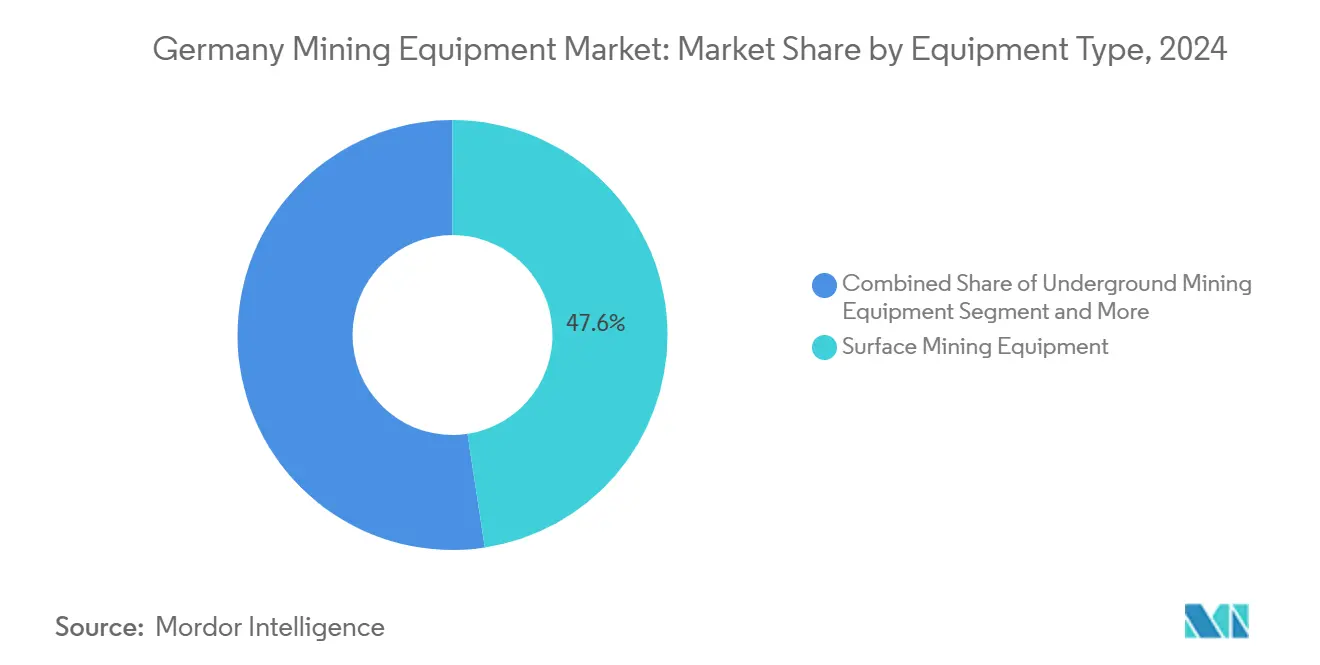

- Por tipo de equipamento, os equipamentos de mineração de superfície capturaram 47,55% da participação do mercado de equipamentos de mineração da Alemanha em 2024; os equipamentos de mineração subterrânea devem se expandir a um CAGR de 4,35% até 2030.

- Por nível de automação, os equipamentos manuais detinham 65,33% do tamanho do mercado de equipamentos de mineração da Alemanha em 2024, enquanto as frotas totalmente autônomas têm projeção de crescimento de 20,15% de CAGR até 2030.

- Por trem de força, os modelos de combustão interna representavam 86,24% do tamanho do mercado de equipamentos de mineração da Alemanha em 2024, mas as unidades elétricas a bateria crescerão a um CAGR de 6,57% até 2030.

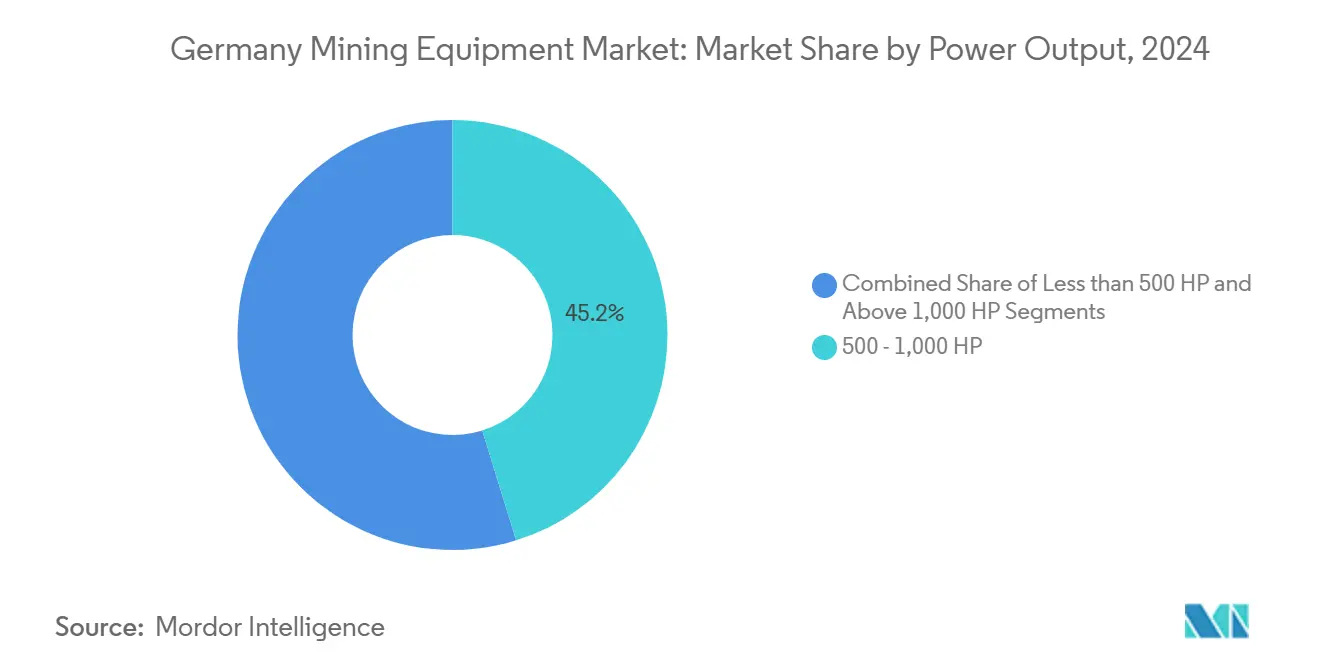

- Por potência, a faixa de 500-1.000 HP liderou com 45,18% de participação do tamanho do mercado de equipamentos de mineração da Alemanha em 2024; máquinas acima de 1.000 HP registram a maior perspectiva de CAGR de 5,43%.

- Por aplicação, a mineração de metais comandou uma participação de 54,35% do tamanho do mercado de equipamentos de mineração da Alemanha em 2024, enquanto a mineração de minerais avança a um CAGR de 4,92% em direção a 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Minerais Críticos para a Cadeia de Baterias da UE | +0.8% | Saxônia, Brandemburgo, Baviera; repercussão em toda a UE | Médio prazo (2-4 anos) |

| Automação e Digitalização | +0.7% | Distritos de mineração nacionais | Longo prazo (≥ 4 anos) |

| Modernização de Minas de Linhito e Carvão Mineral | +0.6% | Lusácia, campo carbonífero renano | Curto prazo (≤ 2 anos) |

| P&D Federal para Equipamentos Elétricos a Bateria | +0.4% | Nacional | Médio prazo (2-4 anos) |

| Sal Subterrâneo e Potássio para Armazenamento de H₂ | +0.3% | Bacia do Norte da Alemanha, Baixa Saxônia | Longo prazo (≥ 4 anos) |

| Reaproveitamento de Poços Geotérmicos | +0.2% | Baviera, Vale do Alto Reno | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Minerais Críticos para a Cadeia de Fornecimento de Baterias da UE

O mercado de equipamentos de mineração da Alemanha está se beneficiando do mandato da UE de obter pelo menos 10% das matérias-primas estratégicas domesticamente até 2030, aumentando a urgência em torno da extração de lítio, terras raras e cobre [1]Banco Central Europeu, "Garantindo matérias-primas críticas na Europa," ecb.europa.eu. O projeto de lítio da Zinnwald Lithium na Saxônia, programado para produzir 18.000 t de hidróxido de lítio anualmente com fluxos de caixa ao longo da vida útil de EUR 12,1 bilhões, requer sondas de perfuração de grande diâmetro, mineradores contínuos e linhas de processamento no local. Os dados do KfW mostram que 30% do valor agregado da manufatura alemã depende do cobre, e um terço das importações de lítio permanece em risco, intensificando os pedidos domésticos de equipamentos. A demanda por terras raras atingiu 6.000 t em 2023, totalmente importadas da China, estimulando contratos exploratórios para OEMs alemães em unidades de separação baseadas em sensores e lixiviação seletiva. O Fundo Federal de Matérias-Primas de EUR 1 bilhão, ativo desde outubro de 2024, oferece cofinanciamento de EUR 50-150 milhões por empreendimento de mineração, garantindo o capex para sistemas avançados de transporte, ventilação e beneficiamento.

Automação e Digitalização para Mitigar a Escassez de Mão de Obra Qualificada

A Alemanha registrou 1,24 milhão de trabalhadores qualificados desempregados versus 1,15 milhão de vagas abertas em 2025, destacando lacunas estruturais que a automação deve suprir. A mineração, portanto, aloca capex crescente para sondas guiadas por LiDAR, carregadeiras com prevenção de colisões e software de gestão de frotas habilitado por IA. Os pedidos do primeiro trimestre de 2025 da Epiroc cresceram 17% para MSEK 16.586, impulsionados por um contrato de MAUD 350 para sondas de furo de detonação totalmente autônomas na Saxônia. A linha de tunelamento da Herrenknecht agora incorpora mais de 400 funções automatizadas, reduzindo os tempos de ciclo em até 30% e diminuindo o tamanho das equipes em projetos de potássio e geotérmicos [2]Herrenknecht AG, "Recursos de Automação em TBMs Modernas," herrenknecht.com. Estudos acadêmicos sugerem que o ponto ideal de curto prazo é a "autonomia colaborativa", onde as máquinas executam ciclos repetitivos enquanto operadores remotos intervêm em exceções — equilibrando segurança, regulamentação e produtividade.

Modernização de Minas de Linhito e Carvão Mineral para Conformidade com Emissões

O metano proveniente de poços de linhito pode ser 184 vezes superior aos inventários oficiais, forçando os operadores a adotar sensores de monitoramento em tempo real, unidades de queima de alta capacidade e escavadeiras autônomas para acelerar a remediação. A Lei de Eliminação Gradual do Carvão reduz a geração de carvão para 17 GW até 2030, desencadeando demanda por equipamentos de desativação — dragas de cabo, empilhadeiras-recuperadoras, bombas de lama — para descomissionamento, enquanto instala módulos de captura de metano e módulos de tratamento de água com leito de juncos. A projeção de queda populacional de 20% na Lusácia até 2038 amplifica a necessidade de pás autônomas e jumbos de perfuração operados remotamente que reduzem o número de funcionários, uma dinâmica já visível no retrofit de bomba de calor do lago da cova de Cottbus, que requer sondas especializadas de assentamento de tubos para suportar uma usina térmica de 35 MW. Os mandatos de remediação ambiental expandem os pedidos de escavadeiras anfíbias, dragas de sedimentos e sistemas de bioaeração in situ, como evidenciado pelo programa de reabilitação da mina de Hausham, que depende de matrizes de monitoramento geoquímico contínuo.

Incentivos Federais de P&D para Equipamentos de Mineração Elétricos a Bateria

O orçamento federal de 2025 aloca EUR 176 milhões para startups de alta tecnologia, além de programas dedicados de baterias do BMBF voltados para a soberania europeia de células, impulsionando pedidos de protótipos para motores elétricos com resfriamento de estator e módulos de carregamento rápido de 1 MW. O esquema KMU-inovador simplifica a burocracia de subsídios para PMEs que constroem eletrônica de potência e módulos de condução autônoma adaptáveis a caminhões de mineração. O fundo de eficiência energética do BAFA reembolsa até 50% dos custos de aquisição para atualizações de trem de força de alta eficiência, uma alavanca para pedreiras alemãs de médio porte substituírem motores Tier-3 por plataformas prontas para elétrico. O produtor de aço ArcelorMittal garantiu EUR 1,27 bilhão para a implantação de fornos elétricos a arco, ilustrando a vontade política de subsidiar a eletrificação industrial que se estende à demanda por veículos em locais de mineração.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras Mais Rígidas de Emissões e Ruído da UE | -0.5% | Todos os locais de mineração alemães | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Commodities | -0.4% | Global, refletida em projetos alemães | Médio prazo (2-4 anos) |

| Influxo de Equipamentos Recondicionados do Leste Europeu | -0.3% | Alemanha | Curto prazo (≤ 2 anos) |

| Licenciamento Rigoroso e Oposição Local | -0.2% | Saxônia, Baviera, Renânia do Norte-Vestfália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de Emissões e Ruído da UE Elevando os Custos dos Equipamentos

O Regulamento da UE 2024/1257 endurece as regras para veículos fora de estrada em relação a CO₂, NOx, partículas e ruído, obrigando os OEMs a integrar tratamento pós-combustão SCR avançado, monitoramento de durabilidade de baterias e painéis de amortecimento acústico, adicionando aumentos de custo de dois dígitos percentuais por unidade [3]EUR-Lex, "Regulamento 2024/1257 do Parlamento Europeu," eur-lex.europa.eu. O Parlamento Europeu estima despesas de conformidade ambiental de EUR 28 bilhões para PMEs apenas no primeiro ano, um fardo pesado para a base de fornecedores fragmentada da Alemanha. As receitas domésticas de máquinas de construção caíram 21% em 2024, em parte porque os clientes adiaram compras em meio a picos de custos, sublinhando o risco paralelo para os fornecedores de equipamentos de mineração. A conformidade também se propaga pelas cadeias de fornecimento: fornecedores de caixas de câmbio ou hidráulicos devem documentar as emissões do Escopo 3, aumentando a sobrecarga administrativa. Como resultado, os proprietários de frotas avaliam importações de segunda mão em relação a novas unidades de baixa emissão, amortecendo as vendas de reposição de curto prazo.

Volatilidade dos Preços de Commodities Atrasando o CAPEX

Choques geopolíticos, desde ataques de navegação no Mar Vermelho até tarifas de exportação indonésias, mantêm os preços do cobre, níquel e lítio oscilando, com 45% dos executivos de mineração citando a geopolítica como a principal incerteza em 2025. Os mineradores adiam pedidos alemães de atualizações de pás ou retrofits de plantas de processamento até que os preços se estabilizem, alongando os ciclos de vendas dos OEMs. Grandes empresas ricas em caixa em ouro e minério de ferro sustentam as aquisições, mas candidatos de médio porte em metais para baterias reduzem os gastos discricionários, afetando mais duramente os fabricantes alemães de médio porte. O aumento das taxas de juros e a escassez de contratantes de EPC acrescentam mais hesitação, deixando as empresas de aluguel e recondicionamento para suprir as lacunas de frota de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Impulso Subterrâneo Diversificado Contrabalança a Dominância de Superfície

As unidades de superfície representaram 47,55% da participação do mercado de equipamentos de mineração da Alemanha em 2024, ancoradas por grandes poços de linhito e agregados a céu aberto. Os embarques unitários do segmento avançam lentamente à medida que os fechamentos de minas de carvão prosseguem, mas a remoção de estéril, a estabilização de taludes e os trabalhos de cobertura de aterros mantêm dragas de cabo, pás de cabo elétrico e escavadeiras ocupadas. Os equipamentos subterrâneos estão em uma trajetória mais rápida de CAGR de 4,35%, sustentados por desenvolvimentos de lítio, cavernas de sal e potássio; os pedidos favorecem carregadeiras de baixo perfil, caminhões elétricos a bateria de 30 toneladas e jumbos de avanço rápido capazes de parafusar e perfurar em uma única passagem. As linhas de processamento mineral crescem de forma constante, com empresas alemãs de EPC entregando fornos de calcinação rotativos e módulos hidrometalúrgicos para carbonato de lítio de grau bateria. Sondas e rompedores acompanham a onda geotérmica: martelos de fundo de poço classificados para 240 °C e sondas sônicas geram demanda. Conjuntos de britagem e peneiramento desfrutam de apelo de uso duplo, atendendo tanto à reciclagem de demolição quanto aos fluxos de pré-concentração de minerais críticos.

A aquisição da GHH pela Komatsu em 2024 adiciona basculantes articulados de veio estreito e carregadeiras de 22 toneladas ao seu catálogo europeu, ampliando a pressão competitiva em nichos subterrâneos. A Liebherr testa caminhões autônomos T 264 a bateria ao lado de escavadeiras elétricas R 9400 E, validando soluções de transporte a granel de zero emissão para retroenchimento de linhito e recontorno de estéril. À medida que o mercado de equipamentos de mineração da Alemanha faz a transição, as receitas dos OEMs se inclinam para conjuntos subterrâneos de alta especificação, kits de automação de retrofit em campo e contratos de peças de reposição habilitados digitalmente.

Por Nível de Automação: A Autonomia Colaborativa Acelera

As máquinas manuais ainda dominam com 65,33% do tamanho do mercado de equipamentos de mineração da Alemanha em 2024, refletindo frotas legadas e cautela regulatória. Sondas semiautônomas — escavadeiras controladas remotamente, carregadeiras teleoperadas — obtêm aprovações mais rápidas, facilitando a transição dos mineradores para fluxos de trabalho sem intervenção humana. Os ativos totalmente autônomos mostram um CAGR de destaque de 20,15% até 2030, à medida que as lacunas de mão de obra se ampliam e as pilhas de percepção de IA amadurecem. Os poços piloto de lítio da Saxônia agora implantam algoritmos de prevenção de colisões com fusão de radar, permitindo ciclos de carregamento em câmaras sem operadores em linha de visão. Redes de cinemática em tempo real e coberturas de LTE privado 5G aprimoram o posicionamento para ±5 cm, sustentando perfis de transporte em alta velocidade enquanto reduzem o consumo de combustível em marcha lenta.

A economia do investimento favorece a autonomia: um cassete de perfuração de superfície totalmente autônomo pode reduzir o desvio de furo em 40% e aumentar a eficiência do fator de pó, compensando os prêmios de capital em menos de dois anos, de acordo com registros de casos de operadores. Os reguladores de segurança também se manifestam: menos interfaces homem-máquina reduzem as taxas de incidentes, auxiliando nas renovações de licenças. Consequentemente, os OEMs agrupam software de autonomia, torres LiDAR e simuladores de treinamento de gêmeo digital em modelos de assinatura que garantem ganhos anuais de produtividade — um pool de receita destinado a eclipsar as margens de hardware até 2028.

Por Tipo de Trem de Força: Os Elétricos a Bateria Ganham Terreno de Forma Constante

Os motores de combustão interna cobrem 86,24% das unidades em operação em 2024, mas as iminentes zonas de baixa emissão e os debates sobre a eliminação gradual do diesel levam os mineradores a se protegerem com frotas elétricas. Os caminhões elétricos a bateria registram um CAGR de 6,57% até 2030, impulsionados por subsídios KfW de EUR 29 milhões e estudos de TCO mostrando economias de manutenção de 20-30% em relação ao diesel em operações subterrâneas de múltiplos turnos. As máquinas com gerador híbrido preenchem funções intermediárias, combinando pequenos motores diesel com assistência de supercapacitor para nivelar picos de carga e reduzir as cargas de ventilação subterrânea.

O fornecimento de USD 2,8 bilhões e 475 unidades da Liebherr para a Fortescue sublinha a confiança do mercado: 360 caminhões autônomos a bateria, 24 grandes escavadeiras elétricas e carregadores de suporte programados para implantação global, incluindo um local piloto europeu. Os gargalos da cadeia de fornecimento persistem — disponibilidade de células, regras de segurança de propagação térmica — mas os fornecedores alemães de segundo nível aumentam a produção de material ativo de cátodo e ânodo de silício, sustentando as linhas de montagem domésticas de pacotes de baterias. Até 2030, o tamanho do mercado de equipamentos de mineração da Alemanha vinculado a unidades elétricas a bateria poderá se aproximar de USD 250 milhões, dependendo de atualizações da rede elétrica e docas de carregamento de megawatt padronizadas.

Por Potência: O Aumento de Alta Potência Reflete o Impulso pela Produtividade

Os equipamentos classificados entre 500-1.000 HP representam 45,18% da capacidade ativa, equilibrando manobrabilidade e tração em ambientes mistos de carvão, sal e calcário. As máquinas acima de 1.000 HP superam todas as outras classes com um CAGR de 5,43%; altas proporções de decapagem e transporte autônomo exigem cargas úteis maiores e perfis compatíveis com correias transportadoras. Os nichos abaixo de 500 HP persistem para a lavra seletiva de minerais, perfuração geotérmica urbana e dragagem de recuperação.

A Máquina de Perfuração de Recife da Herrenknecht ilustra a escalada de potência: suas perfuradoras de 1,8 m de diâmetro e 60 m de alcance utilizam acionamentos elétricos de 1.200 kW, permitindo perfuração de início em sub-nível em rochas duras a taxas duas vezes superiores às legadas. As carregadeiras de rodas autônomas com carga útil otimizada requerem maiores sobrecargas de potência hidráulica para retroenchimento no ritmo dos ciclos de caminhões sem motorista, consolidando a tendência em direção às faixas de potência superiores.

Por Aplicação: A Extração de Minerais Cresce à Medida que o Carvão Declina

A mineração de metais mantém 54,35% das receitas de 2024, ancorada na mistura de importação de minério de ferro, fornos de reciclagem de cobre e matérias-primas especiais para aço inoxidável. No entanto, a extração de minerais — lítio, terras raras, fluorita, caulim — registra um CAGR vigoroso de 4,92% à medida que a cadeia de baterias da UE se localiza. O crepúsculo do carvão libera capacidade: escavadeiras de roda de caçambas redundantes migram para contratos de retroenchimento de estéril, enquanto galerias de correias transportadoras descartadas encontram uma segunda vida em plantas de agregados.

A refinaria de hidróxido de lítio da Zinnwald ancorar um programa de CAPEX de EUR 450 milhões que requer moinhos de bolas, fornos de eixo vertical e cristalizadores de micro-ondas. A extração de salmoura acoplada a geotermia no Vale do Alto Reno demonstra valor integrado: um par de poços fornece 5 MW térmicos mais 2.000 t de carbonato de lítio, justificando trens de bomba de uso duplo e separadores de salmoura. Esses projetos diversificados de mineral mais energia protegem os livros de pedidos dos OEMs alemães para o futuro e suavizam os choques da eliminação gradual do carvão.

Análise Geográfica

O leste da Alemanha permanece o epicentro das implantações de equipamentos, pois a Lusácia e a Saxônia equilibram a remediação do linhito, escavações de minerais críticos e estudos de cavernas de sal prontas para hidrogênio. Aqui, o tamanho do mercado de equipamentos de mineração da Alemanha vinculado apenas a obras de terraplanagem de recuperação superou USD 210 milhões em 2025, dominado por reformas de dragas de cabo e frotas de motoniveladoras autônomas. O corredor de lítio da Saxônia atrai carregadeiras subterrâneas de alta especificação e módulos hidrometalúrgicos, enquanto os poços a céu aberto de Brandemburgo ainda precisam de bombas de megawatt e sondas de estabilização de taludes até 2030.

As regiões do norte aproveitam as formações maduras de sal e gás. As cavernas de Etzel e Rüdersdorf na Baixa Saxônia impulsionam a demanda por perfuradoras de alargamento e módulos de bomba de salga de salmoura, vinculados aos ganhos de participação do mercado de equipamentos de mineração da Alemanha em ferramentas de construção subterrânea. Os poços de gás desativados da Bacia do Norte da Alemanha estão destinados a trocadores de calor de furo profundo de 200-400 kW, estimulando pedidos de revestimentos resistentes à corrosão e empacotadores de alta temperatura. A energia eólica offshore se conecta ao armazenamento em cavernas onshore, de modo que os OEMs agrupam compressores prontos para hidrogênio com módulos IoT de monitoramento de condição.

O sul da Alemanha avança nas fronteiras geotérmicas. Os 25 km de furos profundos de Munique utilizaram cabeças de rotação de fabricação alemã e bombas de lama de alta pressão, sublinhando a profundidade do fornecimento doméstico. A legislatura da Baviera agiliza dezenas de poços semelhantes, dando visibilidade futura aos fornecedores de sistemas de perfuração retrofit. A Renânia do Norte-Vestfália industrial abriga um denso ecossistema de fornecedores e reconstrução, reciclando ativos de carvão desativados e exportando equipamentos remanufaturados para a Europa Central e Oriental. Programas federais para PMEs, como o Sonderprogramm Umweltwirtschaft, injetam subsídios em nível de EUR em startups de eletrificação, monitoramento de emissões e manutenção preditiva — alimentando o mercado de equipamentos de mineração da Alemanha com receitas de serviços derivados.

Cenário Competitivo

O campo mostra consolidação moderada, com participantes significativos do mercado como Liebherr, Komatsu, Epiroc, Sandvik e Herrenknecht. A Liebherr aproveita sua escala: seu contrato de sete anos e USD 2,8 bilhões com a Fortescue cobre 475 peças de zero emissão, adicionando implantações de referência para futuras licitações alemãs. A compra da GHH Group pela Komatsu em julho de 2024 aprimora sua profundidade de produto em veios estreitos e centros de serviço europeus. A Epiroc continua com aquisições complementares — ASI Mining para software de autonomia — fortalecendo modelos de assinatura de valor agregado que amortecem as quedas cíclicas de hardware.

Os recondicionadores importam sondas de furo de detonação e chassis de carregadeiras pós-soviéticos, retrofitam motores Tier-4F e subcotam os novos equipamentos em até 40%, pressionando os preços de tabela dos OEMs. As empresas alemãs de médio porte se voltam para a especialização em nichos: Herrenknecht em poços de grande diâmetro, Bauer em paredes diafragma, Manitou em manipuladores telescópicos de pegar e transportar para galerias confinadas de potássio. Os contratos de serviço digital ganham força: garantias de tempo de atividade vinculadas a análises preditivas criam anuidades que protegem os OEMs da volatilidade do capex.

Os roteiros tecnológicos convergem para autonomia e eletrificação. A aquisição da Artisan Vehicles pela Sandvik acelera o lançamento de carregadeiras elétricas a bateria, enquanto a montagem interna de pacotes da Liebherr em Ehingen reduz a dependência de células asiáticas. As parcerias proliferam: a Siemens fornece subestações de carregamento rápido em corrente contínua, a Deutsche Telekom pilota computação de borda 5G em poços de Brandemburgo, e a BASF testa pacotes de íons de sódio em protótipos de carregadeiras subterrâneas.

Líderes do Setor de Equipamentos de Mineração da Alemanha

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Epiroc AB

Sandvik AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Liebherr exibiu mais de 100 expositores na Bauma 2025, com destaque para o caminhão de mineração elétrico a bateria T 264 e a escavadeira R 9400 E, e anunciou parcerias de infraestrutura de hidrogênio com a Fortescue e a STRABAG.

- Julho de 2024: A Komatsu finalizou a aquisição da GHH Group GmbH, adicionando carregadeiras e basculantes subterrâneos alemães ao seu portfólio e expandindo o alcance de serviço regional.

- Maio de 2024: A Divisão de Mineração da Komatsu Alemanha e a SMS Equipment apresentaram conjuntamente a PC9000, agora a maior escavadeira hidráulica de mineração da linha global da Komatsu.

Escopo do Relatório do Mercado de Equipamentos de Mineração da Alemanha

| Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Processamento Mineral |

| Sondas e Rompedores |

| Britagem, Pulverização e Peneiramento |

| Carregadeiras e Caminhões de Transporte |

| Equipamentos Manuais |

| Equipamentos Semiautônomos |

| Equipamentos Totalmente Autônomos |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos |

| Abaixo de 500 HP |

| 500 – 1.000 HP |

| Acima de 1.000 HP |

| Mineração de Metais |

| Mineração de Minerais |

| Mineração de Carvão |

| Por Tipo de Equipamento | Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea | |

| Equipamentos de Processamento Mineral | |

| Sondas e Rompedores | |

| Britagem, Pulverização e Peneiramento | |

| Carregadeiras e Caminhões de Transporte | |

| Por Nível de Automação | Equipamentos Manuais |

| Equipamentos Semiautônomos | |

| Equipamentos Totalmente Autônomos | |

| Por Tipo de Trem de Força | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos | |

| Por Potência | Abaixo de 500 HP |

| 500 – 1.000 HP | |

| Acima de 1.000 HP | |

| Por Aplicação | Mineração de Metais |

| Mineração de Minerais | |

| Mineração de Carvão |

Principais Perguntas Respondidas no Relatório

Qual receita está projetada para os fornecedores de equipamentos de mineração da Alemanha até 2030?

O tamanho do mercado de equipamentos de mineração da Alemanha tem previsão de atingir USD 1,86 bilhão até 2030.

Qual categoria de equipamento os fabricantes devem priorizar para o crescimento?

Os equipamentos de mineração subterrânea apresentam o CAGR mais rápido de 4,35%, auxiliados por projetos de lítio e armazenamento de hidrogênio.

Os caminhões elétricos a bateria são comercialmente viáveis nas minas alemãs?

Sim, os grandes pedidos de frotas elétricas a bateria da Liebherr e os incentivos federais de P&D estão impulsionando um CAGR de 6,57% para unidades elétricas.

Quão crítica é a autonomia para os operadores alemães?

A escassez aguda de mão de obra e as regras de segurança impulsionam um CAGR de 20,15% para frotas totalmente autônomas, especialmente em poços de superfície.

Página atualizada pela última vez em: