Tamanho e Participação do Mercado de Equipamentos de Mineração dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

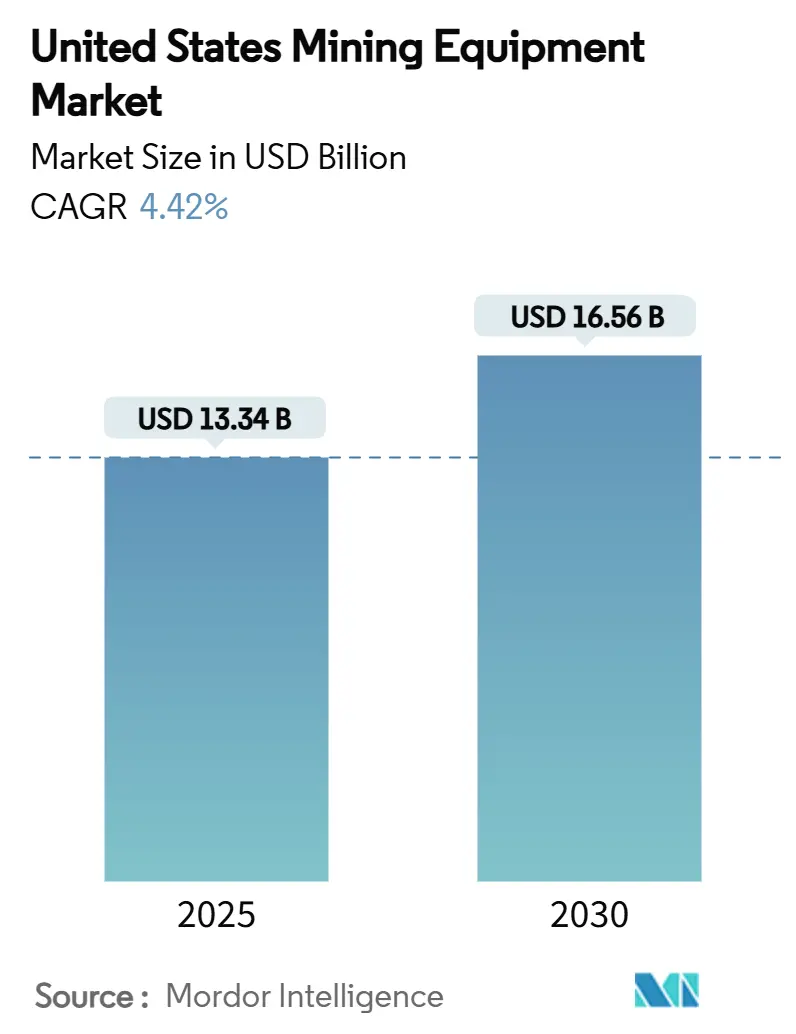

| Tamanho do Mercado (2025) | 13.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de equipamentos de mineração dos Estados Unidos está em USD 13,34 bilhões em 2025 e está projetado para atingir USD 16,56 bilhões até 2030, avançando a um CAGR de 4,42%. Em conjunto, o financiamento federal de infraestrutura, os ciclos acelerados de substituição de frotas e a transição acelerada em direção à eletrificação e automação conferem ao mercado de equipamentos de mineração dos Estados Unidos seu impulso de crescimento. Os megaprojetos de construção impulsionados pela Lei de Investimento em Infraestrutura e Empregos continuam a demandar grandes quantidades de agregados e minerais industriais, gerando pedidos de equipamentos que mantêm os estoques das fábricas cheios. Ao mesmo tempo, os operadores que enfrentam mandatos de ventilação em minas subterrâneas estão adotando veículos elétricos a bateria que reduzem os custos de energia e limitam as emissões. Preços de commodities moderados, porém estáveis, incentivam desembolsos de capital disciplinados, enquanto a escassez de mão de obra leva as minas a implantar plataformas de autonomia e operação remota.

Principais Conclusões do Relatório

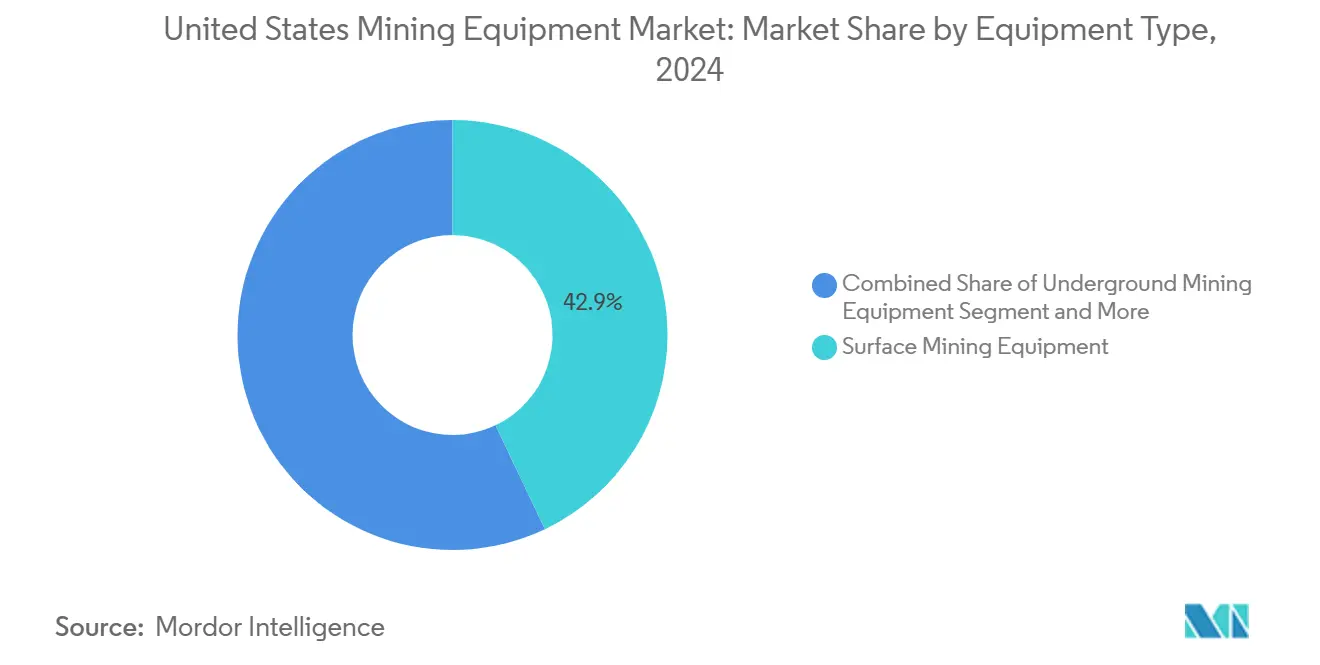

- Por tipo de equipamento, os equipamentos de mineração de superfície lideraram com 42,93% de participação na receita do mercado de equipamentos de mineração dos Estados Unidos em 2024; os equipamentos de mineração subterrânea têm previsão de crescimento a um CAGR de 10,11% até 2030.

- Por fonte de energia, as máquinas movidas a gasolina responderam por 65,97% de participação na receita do mercado de equipamentos de mineração dos Estados Unidos em 2024, enquanto os equipamentos elétricos devem acelerar a um CAGR de 11,23% até 2030.

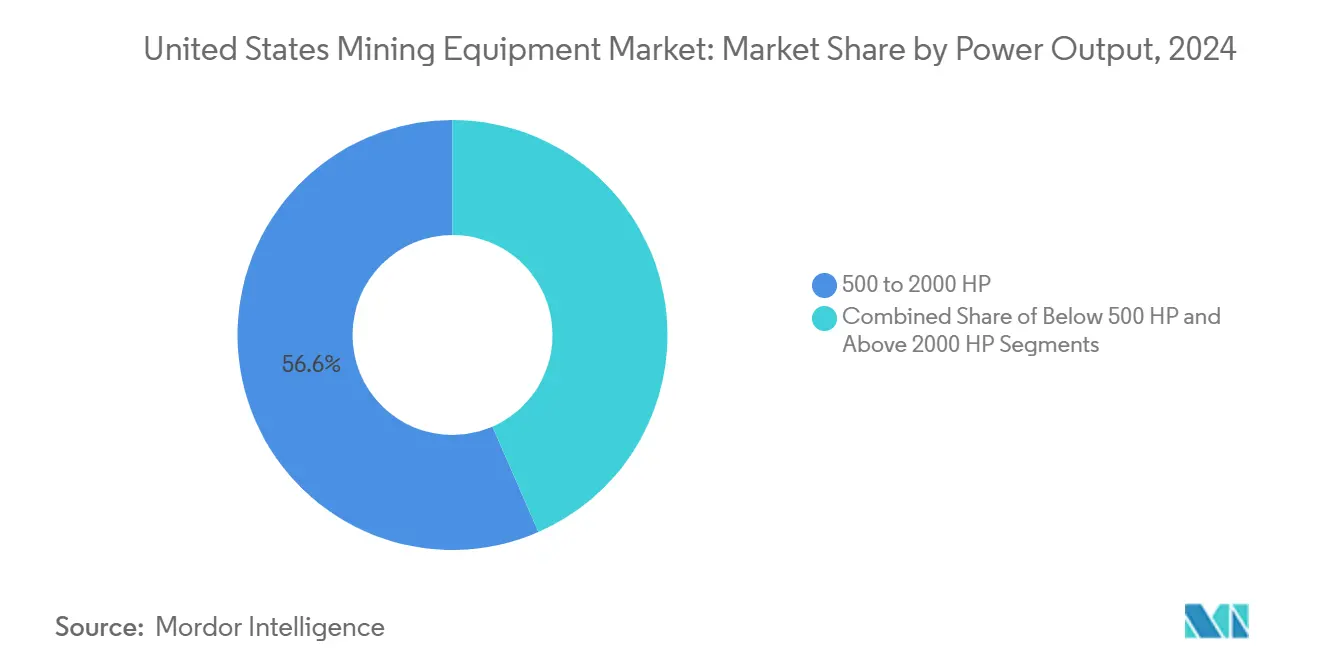

- Por potência, a faixa de 500 a 2.000 HP capturou 56,55% de participação na receita do mercado de equipamentos de mineração dos Estados Unidos em 2024, enquanto as máquinas abaixo de 500 HP devem expandir a um CAGR de 8,75% até 2030.

- Por aplicação, a mineração de metais assegurou 47,12% de participação na receita do mercado de equipamentos de mineração dos Estados Unidos em 2024 e avança a um CAGR de 10,23% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Gastos Federais em Infraestrutura | +1.2% | Estados do Oeste, Região dos Apalaches, Texas | Médio prazo (2 a 4 anos) |

| Ciclo de Substituição de Frotas Envelhecidas | +0.9% | Nevada, Arizona, Wyoming, Colorado | Longo prazo (≥ 4 anos) |

| Transição para Equipamentos Elétricos a Bateria | +0.8% | Califórnia, Nevada, Estados de Mineração do Oeste | Médio prazo (2 a 4 anos) |

| Aumento de Projetos de Minerais Críticos | +0.7% | Nevada, Wyoming, Texas, Estados das Montanhas Rochosas | Longo prazo (≥ 4 anos) |

| Automação em Minas Subterrâneas Profundas | +0.5% | Região dos Apalaches, Operações Subterrâneas do Oeste | Médio prazo (2 a 4 anos) |

| Novos Incentivos Fiscais | +0.3% | Nacional, Adoção Antecipada na Califórnia e Nevada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Gastos Federais em Infraestrutura

O financiamento do Congresso liberou uma onda de mais de 60.000 projetos de transporte, elevando significativamente os gastos com construção de rodovias públicas em 2024 e intensificando a demanda por agregados, pedra britada e minerais industriais. As minas localizadas próximas a corredores rodoviários e ferroviários estão ampliando a capacidade de suas frotas para atender às necessidades de materiais a jusante. Fábricas de semicondutores e fábricas de baterias que surgem sob os incentivos da Lei CHIPS e da Lei de Redução da Inflação requerem insumos de pedreiras especializadas, criando uma demanda consistente por carregadeiras, britadores e sistemas de peneiramento. O pipeline de vários anos oferece aos fabricantes visibilidade clara que sustenta o investimento em novas linhas de montagem e plataformas digitais que aumentam o tempo de atividade.

Ciclo Robusto de Substituição de Frotas Envelhecidas

O adiamento dos gastos de capital entre 2015 e 2020 empurrou a vida econômica mediana de caminhões de transporte, perfuratrizes e escavadeiras além dos limites ideais de substituição, elevando os custos de manutenção e comprometendo a segurança. Com os preços das commodities agora favoráveis e a economia da vida útil se deteriorando, os gestores de frotas estão aposentando ativos mais antigos e encomendando unidades de próxima geração com software de otimização de combustível e sensores de manutenção preditiva. A utilização de caminhões de transporte supera 85%, mas o tempo de inatividade não planejado pode consumir de 40% a 60% do custo de propriedade, tornando a substituição a opção financeiramente prudente.

Transição para Equipamentos Móveis Elétricos a Bateria

Os caminhões de transporte elétricos a bateria oferecem até 65% de redução nos custos operacionais por tonelada em comparação com os equivalentes a diesel, auxiliados pela frenagem regenerativa e por menos peças móveis. As minas subterrâneas defendem a transição porque a eliminação de partículas de diesel reduz os requisitos de energia de ventilação em aproximadamente 50% e melhora a segurança dos trabalhadores. Os gastos com infraestrutura de carregamento, antes vistos como onerosos, estão diminuindo à medida que os sistemas de carregamento rápido de alta capacidade e de troca automatizada amadurecem. Os fabricantes de equipamentos originais aceleram a comercialização: as plataformas de transferência de energia automatizada da Caterpillar reduzem o tempo ocioso e aumentam a produtividade.

Aumento de Projetos de Minerais Críticos (Lítio, Terras Raras)

Grandes desenvolvimentos de lítio, como Thacker Pass (80.000 t de carbonato de lítio por ano) e Rhyolite Ridge, estão impulsionando a demanda por carregadeiras de alta capacidade, tratores de esteira e britadores móveis capazes de lidar com argilas abrasivas. Projetos de terras raras como Round Top, no Texas, requerem equipamentos especializados de manuseio de materiais que tolerem resíduos de lixiviação corrosivos. Os fabricantes de equipamentos originais respondem com graus de aço resistentes à corrosão e chicotes elétricos selados adaptados a ambientes de processo severos. O agrupamento regional desses projetos concentra os serviços de pós-venda em Nevada, Wyoming e Texas, impulsionando centros de distribuição de peças e centros de diagnóstico remoto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos Voláteis de Preços de Metais | -0.8% | Nacional, Concentrado nos Estados de Mineração de Metais | Curto prazo (≤ 2 anos) |

| Alto CAPEX para Equipamentos Elétricos | -0.6% | Estados do Oeste, Regiões de Adoção Antecipada | Médio prazo (2 a 4 anos) |

| Atrasos no Licenciamento de Minas Greenfield nos EUA | -0.4% | Estados do Oeste, Jurisdições de Terras Federais | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada | -0.3% | Nacional, Aguda em Regiões de Mineração Remotas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Voláteis de Preços de Metais

A volatilidade dos preços dos metais representa desafios significativos para as decisões de investimento em equipamentos de mineração. Os metais básicos experimentaram oscilações dramáticas de preços, amplamente influenciadas por fatores macroeconômicos, como as políticas de taxas de juros do Federal Reserve dos EUA e as flutuações na economia chinesa. Essas condições afetam diretamente o momento da aquisição de equipamentos, pois as empresas de mineração frequentemente adiam compras e estendem a vida útil das frotas existentes para gerenciar o risco financeiro. Essa tendência se reflete no declínio do Índice de Preços ao Produtor para o Total das Indústrias de Mineração, que caiu de 216,486 em abril de 2025 para 208,052 em maio de 2025, indicando pressões mais amplas sobre os preços das commodities[1]"Índice de Preços ao Produtor por Setor: Total das Indústrias de Mineração", FRED, fred.stlouisfed.org. Além disso, a manipulação do mercado chinês e o excesso de oferta, particularmente na produção de níquel por meio de investimentos na Indonésia, distorceram os preços, minando a confiança dos investidores e levando ao fechamento de minas em regiões de maior custo.

Alto CAPEX Inicial para Equipamentos Eletrificados

A transição para equipamentos de mineração eletrificados também enfrenta barreiras significativas devido aos altos gastos de capital iniciais. Os equipamentos eletrificados normalmente custam de 15% a 25% a mais do que as alternativas a diesel, apesar de oferecerem custos operacionais mais baixos e melhor desempenho em determinadas aplicações. Por exemplo, as carregadeiras de rodas elétricas apresentam prêmios de preço substanciais e custos mensais de propriedade mais elevados, que frequentemente compensam as economias de combustível, criando obstáculos financeiros para contratantes e operadores com orçamentos de capital limitados. A avaliação do custo total de propriedade dos equipamentos elétricos é complexa, envolvendo considerações como infraestrutura de carregamento, custos de substituição de baterias e ciclos de operação, áreas em que muitas empresas de mineração carecem da expertise necessária. A tecnologia de baterias, embora em melhoria, ainda representa de 30% a 40% do preço de compra, e sua substituição acrescenta compromissos financeiros de longo prazo, criando desafios agudos para operações de mineração menores e contratantes que não têm força financeira para absorver os custos iniciais mais elevados, mesmo quando as economias operacionais de longo prazo justificam o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: O Segmento Subterrâneo Ganha Velocidade

O tamanho do mercado de equipamentos de mineração dos Estados Unidos para maquinário subterrâneo está prestes a superar o crescimento dos equipamentos de superfície, embora ainda fique atrás da participação de receita de 42,93% deste último. As frotas de superfície continuam a dominar as cavas de alto volume de cobre, ouro e carvão, aproveitando caminhões de transporte de 400 toneladas curtas e pás de cabo elétrico capazes de aproximadamente 90% de disponibilidade mecânica. Os equipamentos de mineração subterrânea capturaram perspectivas de crescimento de CAGR de 10,11% até 2030, sinalizando a mudança em direção a depósitos mais profundos que requerem carregadeiras de perfil baixo, perfuratrizes de parafuso de cabo e sistemas avançados de suporte de terreno.

Os sistemas de britagem, pulverização e peneiramento prosperam em ambas as frentes. Os padrões de supressão de poeira da EPA aceleram a adoção de transportadores fechados e sistemas de lavagem úmida que minimizam a descarga de partículas. As perfuratrizes e os rompedores inovam por meio de colagem automatizada, reduzindo o tempo de ciclo e melhorando a fragmentação. Os ativos auxiliares — trens de transportadores, bombas e ventiladores — recebem retrofits digitais que alimentam dados de saúde das máquinas em painéis centralizados de gerenciamento de minas.

Por Fonte de Energia: O Impulso Elétrico se Acelera

Os modelos a gasolina detinham 65,97% de participação no mercado de equipamentos de mineração dos Estados Unidos em 2024, mas as opções elétricas registraram um CAGR de 11,23%, o mais rápido dentro da segmentação por fonte de energia. Os pioneiros validam o desempenho: os caminhões de transporte a bateria atendem a ciclos de trabalho de 400 km com uma única carga em determinadas cavas. O mercado de equipamentos de mineração dos Estados Unidos se beneficia das subvenções de eletrificação de veículos fora de estrada da Califórnia que subsidiam implantações piloto. No entanto, as operações remotas sem capacidade de rede continuam a depender de geradores a diesel ou híbridos.

A implantação mais ampla depende de redes de carregamento escaláveis e de técnicos de concessionárias especializados em sistemas de alta tensão. Além disso, a pressão política adiciona urgência. As metas federais de redução de carbono e as regras localizadas de qualidade do ar convergem com os mandatos dos investidores, levando as minas a incluir as emissões totais nos modelos de VPL dos projetos. Os fabricantes agrupam a infraestrutura de carregamento com as vendas de equipamentos, distribuindo os encargos de capital por meio de contratos de serviço que garantem o tempo de atividade.

Por Potência: A Faixa Intermediária Permanece como a Principal

Em 2024, as máquinas com potência entre 500 e 2.000 HP responderam por 56,55% das receitas totais, demonstrando um equilíbrio entre capacidade e eficiência de combustível em transporte, escavação e processamento. Enquanto isso, o segmento de máquinas com potência abaixo de 500 HP está projetado para crescer a um CAGR de 8,75%, impulsionado pela adoção de carregadeiras eletrificadas para veios estreitos e caminhões articulados compactos, cada vez mais preferidos na mineração seletiva. Por outro lado, as máquinas que excedem 2.000 HP, como dragas e caminhões de classe ultra, estão sendo utilizadas em cavas de carvão e cobre de leito plano. Essas máquinas maiores visam reduzir os custos por tonelada por meio de economias de escala.

No mercado dos EUA, o segmento de equipamentos de mineração de ultra potência está testemunhando crescimento, especialmente quando os estudos de otimização de cavas defendem alturas de bancada maiores e menor densidade de tráfego. Os fabricantes de equipamentos originais estão traçando um caminho em direção a projetos de chassis modulares. Esses projetos são versáteis, permitindo a integração de linhas de tração a diesel, bicombustível ou elétrica a bateria. Essa estratégia não apenas atende às tecnologias de energia em evolução, mas também protege o valor residual das máquinas.

Por Aplicação: A Mineração de Metais Comanda os Investimentos

Em 2024, a extração de minério metálico reivindicou uma participação de mercado de 47,12% e está projetada para crescer a um CAGR de 10,23%. Esse crescimento é impulsionado por políticas domésticas que enfatizam a autonomia estratégica nas cadeias de suprimentos de cobre, lítio e terras raras. À medida que as decisões de produção são tomadas, o mercado de equipamentos de mineração dos EUA se alinha cada vez mais a esses projetos. Embora a mineração de não metais, principalmente agregados, colha benefícios das iniciativas de infraestrutura, suas taxas de crescimento estão se moderando à medida que as capacidades das pedreiras se aproximam de seus limites.

Nas bacias orientadas para exportação, a demanda por equipamentos de carvão permanece estável. Essa estabilidade persiste mesmo quando as concessionárias ajustam suas preferências de combustível, criando um mercado de serviços duradouro para dragas e mineradoras de parede alta. Os fabricantes estão adaptando soluções de manuseio de materiais: desde revestimentos de alta abrasão projetados para pórfiros de cobre e bombas resistentes a ácidos para salmouras de lítio até concentradores de terras raras otimizados para recuperação de partículas finas.

Análise Geográfica

Os estados do oeste dominam o mercado de equipamentos de mineração dos Estados Unidos, respondendo pela maior parte da produção de cobre e ouro de superfície, bem como por todos os grandes projetos de lítio atualmente em construção. Nevada ocupa o primeiro lugar em contagem de frotas ativas, seguido de perto por Arizona e Wyoming. Os centros de serviços regionais em Elko, Reno e Tucson estocam componentes críticos e despacham técnicos de campo de helicóptero para locais remotos quando o acesso rodoviário é limitado durante tempestades de inverno.

O corredor dos Apalaches concentra-se na Pensilvânia, Virgínia Ocidental e Kentucky, onde as operações de carvão profundo dependem de mineradoras contínuas de alta capacidade e sistemas de parede longa. À medida que os volumes de carvão se estabilizam, essas minas retrofitam os equipamentos existentes com sistemas de captura de metano e pacotes de automação que compensam a escassez de mão de obra. Os programas piloto de minerais críticos emergentes na região exploram a recuperação de terras raras de reservatórios de cinzas de carvão, criando novos nichos de equipamentos para unidades de processamento modulares.

O Texas e a ampla faixa das Montanhas Rochosas representam um cluster em rápido crescimento, ancorado pelo projeto de terras raras Round Top e uma série de prospectos de lítio hospedados em carbonatos. Os incentivos estaduais aceleram o licenciamento, enquanto a infraestrutura do setor de energia facilita a logística para remessas de equipamentos de grande porte. Os fabricantes de equipamentos originais planejam centros de distribuição em Amarillo e Cheyenne para encurtar os prazos de entrega de peças. O Alasca, com vastos depósitos polimetálicos ainda não desenvolvidos, vê a adoção antecipada de transporte autônomo para climas frios para mitigar as restrições de mão de obra e os riscos de clima extremo.

Cenário Competitivo

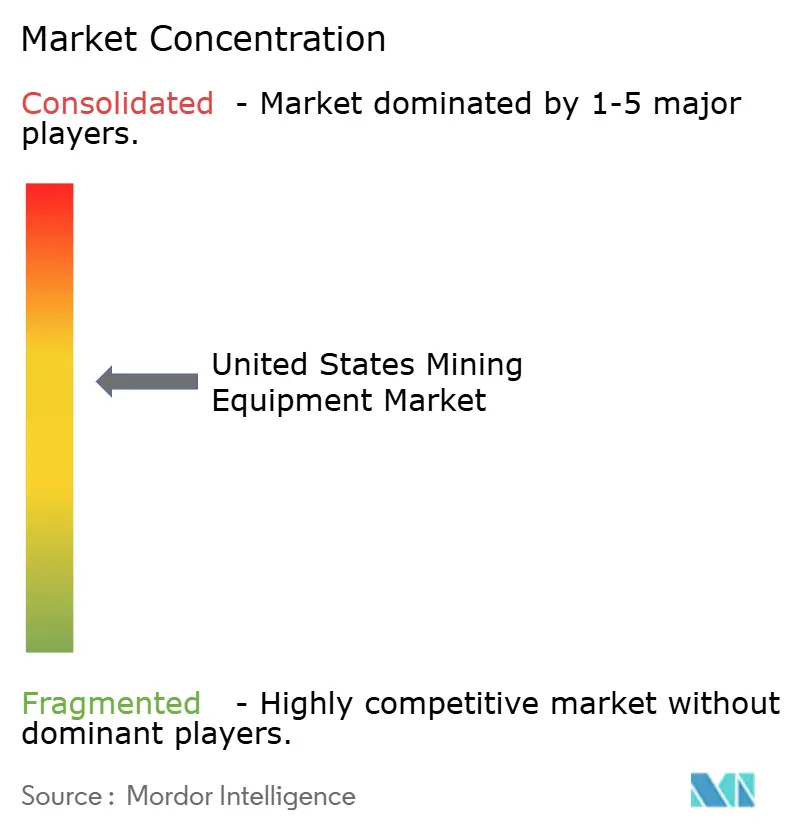

No mercado de equipamentos de mineração dos EUA, os cinco principais players detêm uma participação notável, mas essa concentração abre portas para fabricantes especializados e integradores de tecnologia para conquistar seus nichos por meio da inovação. A Caterpillar Inc. está na vanguarda, capitalizando sua vasta gama de produtos e robusta rede de serviços. Enquanto isso, a Komatsu Ltd. concentra-se em automação de ponta e tecnologias com eficiência de combustível.

A tecnologia é o palco da competição. A plataforma MineStar Command da Caterpillar moveu de forma autônoma mais de 8,6 bilhões de toneladas métricas sem acidentes, fornecendo aos clientes evidências concretas de ganhos de produtividade[2]"Cat MineStar Command para Transporte Gerencia o Ecossistema Autônomo para Aumentar a Eficiência de Transporte e Melhorar a Segurança", Caterpillar, cat.com. A Epiroc opera um número significativo de perfuratrizes e unidades de carregamento e transporte sem motorista abrangendo frotas de marcas mistas, capturando contratos de atualização lucrativos. A Sandvik impulsiona soluções de análise de borda que preveem falhas de componentes com até seis semanas de antecedência, reduzindo o tempo de inatividade.

Os concorrentes de nicho conquistam posições ao se especializar em trens de tração elétrica, infraestrutura de carregamento rápido e materiais para ambientes severos. A Modular Mining e a Hexagon ampliam sua influência por meio de software de otimização de frotas que é agnóstico em relação à marca de hardware, diluindo o bloqueio dos fabricantes de equipamentos originais. As redes de concessionárias permanecem críticas: as minas frequentemente selecionam equipamentos não apenas pelo desempenho, mas pela proximidade e capacidade de resposta das equipes de serviço de campo.

Líderes do Setor de Equipamentos de Mineração dos Estados Unidos

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Sandvik AB

Epiroc AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Caterpillar lançou o Cat Precision Mining na MINExpo, integrando tecnologia de detecção de minério com classificação de material em tempo real.

- Setembro de 2024: A Komatsu apresentou sua unidade de carregamento e transporte elétrica a bateria WX04B e o caminhão de transporte HX45, expandindo sua linha subterrânea de zero emissão.

- Setembro de 2024: A Epiroc apresentou a sonda de perfuração elétrica a bateria SmartROC D65 voltada para operações de superfície de zero emissão.

- Maio de 2024: A Caterpillar anunciou uma atualização de USD 90 milhões nas instalações do Texas para produzir o novo motor industrial C13D para equipamentos pesados fora de estrada.

Escopo do Relatório do Mercado de Equipamentos de Mineração dos Estados Unidos

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Mineração de Superfície |

| Equipamentos de Britagem, Pulverização e Peneiramento |

| Perfuratrizes e Rompedores |

| Outros |

| Gasolina |

| Elétrico |

| Abaixo de 500 HP |

| 500 a 2000 HP |

| Acima de 2000 HP |

| Mineração de Metais |

| Mineração de Não Metais |

| Mineração de Carvão |

| Tipo de Equipamento | Equipamentos de Mineração Subterrânea |

| Equipamentos de Mineração de Superfície | |

| Equipamentos de Britagem, Pulverização e Peneiramento | |

| Perfuratrizes e Rompedores | |

| Outros | |

| Fonte de Energia | Gasolina |

| Elétrico | |

| Potência | Abaixo de 500 HP |

| 500 a 2000 HP | |

| Acima de 2000 HP | |

| Aplicação | Mineração de Metais |

| Mineração de Não Metais | |

| Mineração de Carvão |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de mineração dos Estados Unidos em 2025?

O mercado é avaliado em USD 13,34 bilhões em 2025.

Qual é o CAGR projetado até 2030?

O mercado de equipamentos de mineração dos Estados Unidos tem previsão de crescimento a um CAGR de 4,42% até 2030.

Qual tipo de equipamento está se expandindo mais rapidamente?

Os equipamentos de mineração subterrânea estão projetados para crescer a um CAGR de 10,11% até 2030.

Por que as máquinas elétricas a bateria estão ganhando força?

Elas reduzem os custos operacionais em até 65% por tonelada e atendem às regras cada vez mais rígidas de ventilação subterrânea e emissões.

Página atualizada pela última vez em: