Tamanho e Participação do Mercado de Equipamentos de Mineração da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

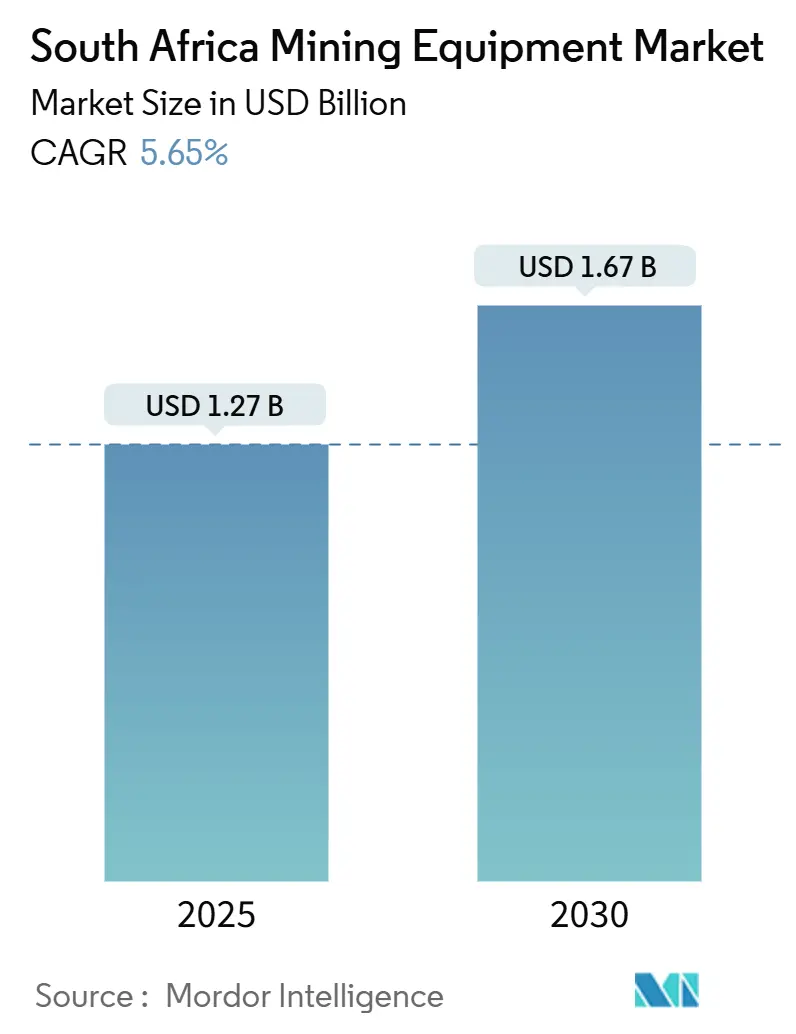

| Tamanho do Mercado (2025) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração da África do Sul por Mordor Intelligence

O tamanho do mercado de equipamentos de mineração da África do Sul está em USD 1,27 bilhão em 2025 e está projetado para atingir USD 1,67 bilhão até 2030, refletindo uma CAGR de 5,65% ao longo do período de previsão. A alta nos preços das commodities, a eliminação dos cortes de energia desde abril de 2024 e os incentivos governamentais direcionados fortalecem os programas de despesas de capital e sustentam uma demanda estável por equipamentos. Novos financiamentos para exploração, reformas de transporte baseadas em desempenho e a recuperação na disponibilidade de energia fomentam a confiança entre os operadores que navegam por gargalos ferroviários e incertezas políticas. Os fabricantes de equipamentos originais internacionais mantêm forte presença, mas os fabricantes locais ganham terreno por meio de mandatos de localização, enquanto as importações chinesas de segunda mão intensificam a concorrência de preços. Os crescentes compromissos com frotas de emissão zero e os sistemas de segurança obrigatórios de Nível 9 aceleram as atualizações tecnológicas, mesmo que a escassez de mão de obra qualificada desacelere o ritmo da automação plena. Em conjunto, essas dinâmicas mantêm o mercado de equipamentos de mineração da África do Sul em uma trajetória de crescimento firme, embora desigual.

Principais Conclusões do Relatório

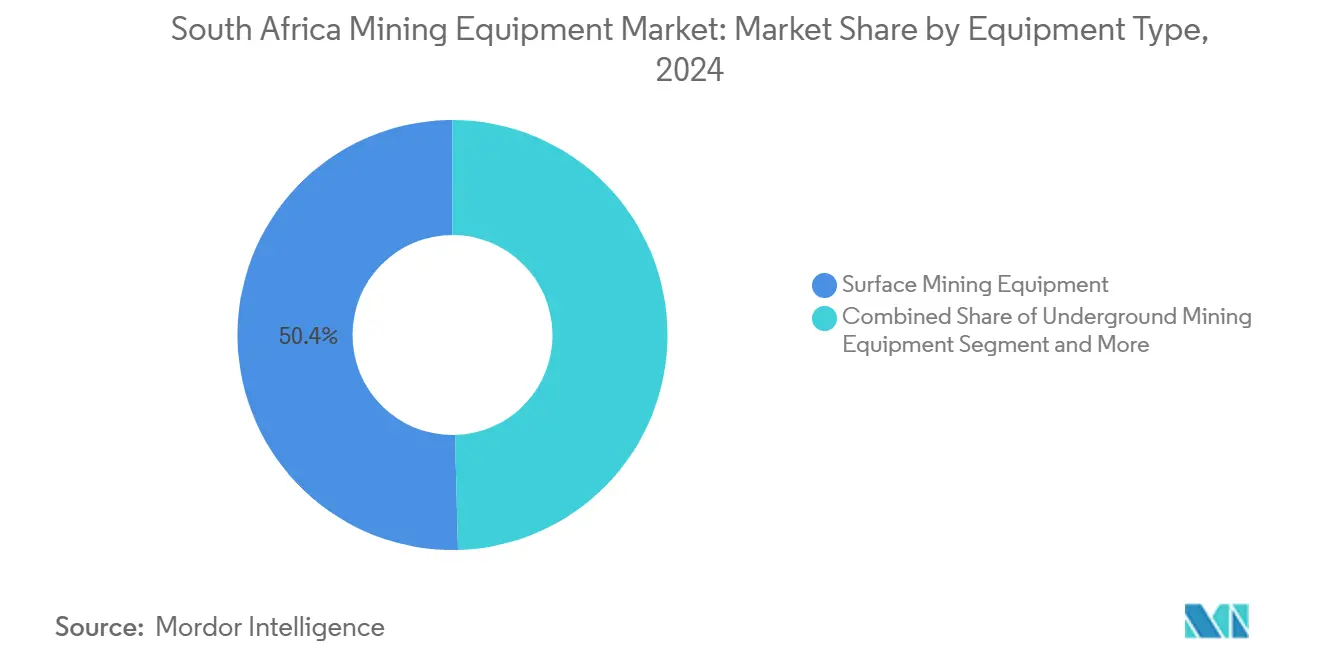

- Por tipo de equipamento, os equipamentos de mineração de superfície lideraram o mercado de equipamentos de mineração da África do Sul com uma participação de receita de 50,41% em 2024, enquanto os equipamentos subterrâneos registraram a maior CAGR de 8,61% até 2030.

- Por nível de automação, as máquinas manuais detinham 75,17% da participação do mercado de equipamentos de mineração da África do Sul em 2024, mas as soluções totalmente autônomas devem se expandir a uma CAGR de 10,34% até 2030.

- Por trem de força, as unidades de combustão interna responderam por 82,43% do mercado de equipamentos de mineração da África do Sul em 2024, enquanto os veículos elétricos a bateria têm previsão de acelerar a uma CAGR de 11,82% até 2030.

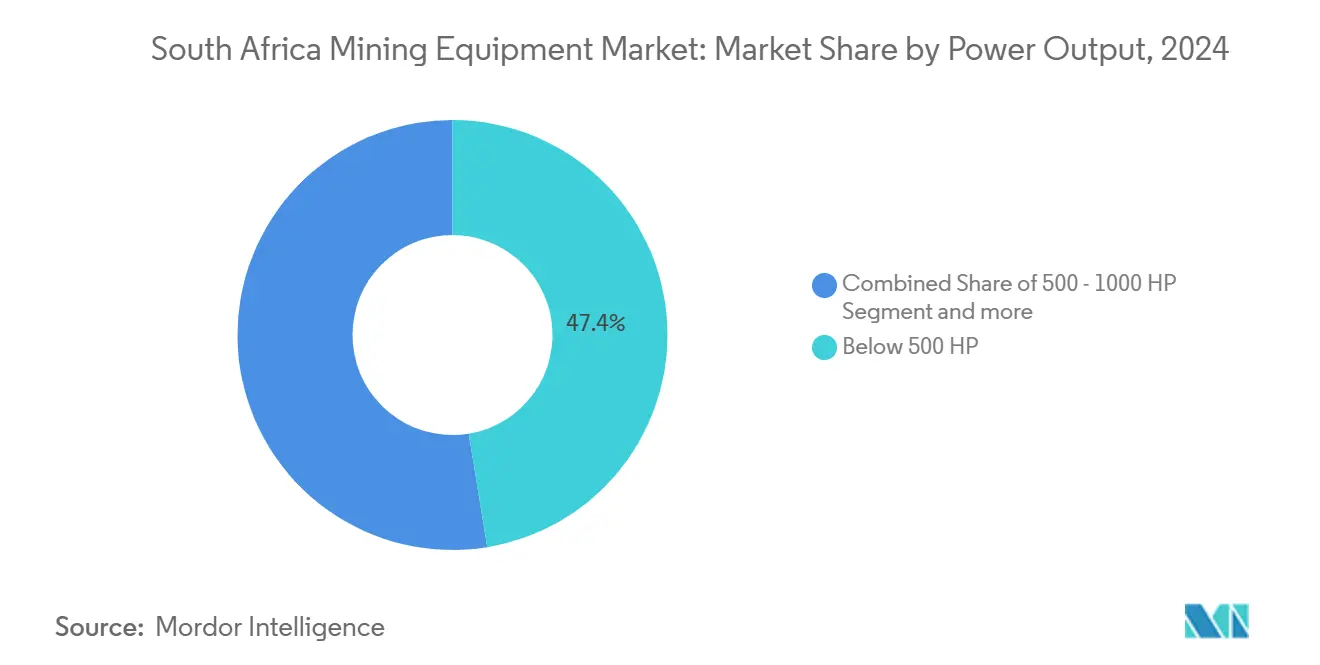

- Por potência, as máquinas abaixo de 500 HP representaram 47,42% do tamanho do mercado de equipamentos de mineração da África do Sul em 2024 e avançam a uma CAGR de 7,37% até 2030.

- Por aplicação, as operações de carvão capturaram 44,71% da participação do mercado de equipamentos de mineração da África do Sul em 2024, enquanto a demanda por equipamentos de mineração de minerais está projetada para crescer a uma CAGR de 9,39% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do CAPEX | +1.2% | Limpopo, Noroeste, Mpumalanga | Médio prazo (2 a 4 anos) |

| Impulso de Localização do IPAP | +0.9% | Centro de manufatura de Gauteng | Médio prazo (2 a 4 anos) |

| Licenciamento Acelerado de Minerais Críticos | +0.8% | Cabo do Norte, Limpopo | Longo prazo (≥ 4 anos) |

| Atualizações de Frota Impulsionadas pela Legislação PBS | +0.6% | Corredores de transporte nacionais | Curto prazo (≤ 2 anos) |

| Financiamento por Títulos Verdes para Veículos Elétricos a Bateria | +0.4% | Principais mineradoras em todo o país | Longo prazo (≥ 4 anos) |

| Mandato de Segurança de Nível 9 | +0.3% | Operações subterrâneas em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do CAPEX Impulsionada pela Escalada dos Preços das Commodities

Os metais do grupo da platina e outros minerais críticos se valorizaram em 2024, levando as mineradoras a aumentar os gastos de capital, com exemplos como o programa de ZAR 3,9 bilhões da Thungela cobrindo novos equipamentos de superfície e subterrâneos[1]"Thungela detalha CAPEX de ZAR 3,9 bilhões", Mining Weekly, miningweekly.com. Os investimentos adiados durante períodos anteriores de fraqueza de preços estão agora sendo liberados, e a melhora na estabilidade da rede elétrica desde abril de 2024 permite que os operadores utilizem plenamente os novos ativos. Os fluxos mais elevados de CAPEX favorecem principalmente as frotas de superfície, que ainda são o maior segmento do mercado de equipamentos de mineração da África do Sul.

Incentivos de Localização sob o IPAP

As regras do Plano de Ação de Política Industrial estabelecem um conteúdo local mínimo para bens de capital. Essas regras visam promover a fabricação doméstica e reduzir a dependência de importações. Quando combinadas com o Esquema do Industrialista Negro, que apoia o crescimento de empresas de propriedade negra em setores-chave, essas regulamentações canalizam a demanda para fabricantes sediados em Gauteng, como Bell e Barloworld. Essa iniciativa impulsiona a produção local e fomenta o empoderamento econômico na região. Os Fabricantes de Equipamentos Originais (OEMs) que não possuem linhas de montagem respondem a esses requisitos aumentando as operações de kits desmontados. Essa estratégia lhes permite montar produtos localmente, garantindo conformidade com as regulamentações e assegurando sua posição no competitivo mercado de equipamentos de mineração da África do Sul.

Financiamento por Títulos Verdes para Frotas de Veículos Elétricos a Bateria

O caminhão de transporte de hidrogênio de 290 toneladas da Anglo American demonstra o potencial comercial de máquinas pesadas de emissão zero, marcando um passo significativo em direção a práticas de mineração sustentáveis. Essa inovação destaca a crescente viabilidade de integrar equipamentos movidos a hidrogênio nas operações de mineração, reduzindo a dependência de combustíveis fósseis e diminuindo as emissões de carbono. Enquanto isso, os títulos verdes, estruturados em conformidade com as diretrizes do Tesouro Nacional, desempenham um papel fundamental na facilitação da adoção de tais tecnologias, reduzindo os custos de financiamento para aquisições ecologicamente corretas. Esses títulos oferecem uma opção de financiamento atraente para empresas em transição para soluções de energia mais limpa. Embora sua participação de mercado ainda seja modesta, os veículos elétricos a bateria estão rapidamente ganhando espaço no setor de equipamentos de mineração da África do Sul. Essa curva acentuada de adoção reflete a crescente demanda por alternativas sustentáveis, impulsionada por pressões regulatórias, preocupações ambientais e os benefícios de custo de longo prazo das tecnologias de emissão zero.

Adoção Obrigatória do Sistema de Segurança EMESRT Nível 9

Sob os códigos revisados da Lei de Saúde e Segurança nas Minas, os equipamentos móveis devem agora ser equipados com tecnologia de prevenção de colisões para aumentar a segurança operacional e reduzir acidentes. Os Fabricantes de Equipamentos Originais (OEMs) respondem a esse mandato instalando interfaces ISO 21815-2 de fábrica, garantindo que seus equipamentos atendam aos padrões exigidos. Esse desenvolvimento está alinhado com a crescente ênfase do setor em segurança e conformidade regulatória. Além disso, os locais de mineração subterrânea, com forte foco em alcançar objetivos de zero acidentes, alocam proativamente orçamentos para atualizar carregadeiras, caminhões e perfuratrizes para cumprir essas regulamentações. Esses investimentos refletem o compromisso do setor em promover ambientes de trabalho mais seguros, ao mesmo tempo em que aderem a padrões de segurança em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Energia e Ferroviários | -1.1% | Corredores de carvão e minério de ferro | Médio prazo (2 a 4 anos) |

| Importações Chinesas de Baixo Custo | -0.9% | Operações menores em todo o país | Curto prazo (≤ 2 anos) |

| Incerteza de Licenças e Políticas | -0.7% | Novo pipeline de projetos | Longo prazo (≥ 4 anos) |

| Lacuna de Competências em Automação | -0.6% | Gauteng e Cabo Ocidental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Crônicas de Eletricidade e Ferrovias

À medida que os volumes de transporte ferroviário de carvão da Transnet diminuíam, as mineradoras passaram a depender cada vez mais de redes rodoviárias mais caras para transportar carvão, elevando significativamente os custos logísticos. Ao longo da última década, as tarifas de eletricidade aumentaram anualmente, comprimindo ainda mais as margens de lucro das empresas de mineração. Esse aumento consistente nos custos operacionais impôs pressão financeira adicional ao setor. Os recursos que poderiam ter sido alocados para a aquisição de equipamentos de mineração novos e avançados estão sendo redirecionados para geradores a diesel para mitigar as interrupções de energia e para soluções de transporte alternativas para resolver as ineficiências ferroviárias. Esses desafios coletivamente frearam o crescimento geral do mercado de equipamentos de mineração da África do Sul, limitando seu potencial de expansão e inovação.

Escassez de Técnicos Qualificados para Automação

A implementação da Quarta Revolução Industrial, caracterizada por avanços em automação, inteligência artificial e Internet das Coisas (IoT), enfrenta atrasos significativos em regiões onde persiste a falta de pessoal qualificado. A escassez de profissionais adequadamente treinados dificulta a adoção dessas tecnologias transformadoras, criando gargalos em setores que buscam modernizar suas operações. Superar essa lacuna de competências é fundamental para garantir a integração perfeita de soluções inovadoras e manter vantagens competitivas no mercado global. As oficinas de Gauteng relatam longos ciclos de recrutamento para funções de mecatrônica e análise de dados, desacelerando a adoção de plataformas e caminhões autônomos[2]."Lacuna de Competências da 4RI na Mineração", ITWeb, itweb.co.za

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Resiliência de Superfície Impulsiona Crescimento Subterrâneo

Os equipamentos de mineração de superfície ancoraram 50,41% do mercado de equipamentos de mineração da África do Sul em 2024, beneficiando-se das frotas de caminhões e pás implantadas em minas de carvão e minério de ferro. Os equipamentos subterrâneos estão se recuperando rapidamente com uma CAGR de 8,61%, impulsionados por corpos de minério de platina e ouro mais profundos e pelos pacotes de perfuração automatizada da Sandvik, que aumentam a produtividade em metros por turno. Britadores e peneiras automatizados também ganham espaço à medida que as cotas de beneficiamento aumentam sob a Estratégia de Minerais Críticos, ampliando a lacuna tecnológica entre os OEMs globais e os concorrentes de baixo custo.

A demanda subterrânea fortalece o tamanho do mercado de equipamentos de mineração da África do Sul para carregadeiras de alta potência e sistemas de suporte de teto. Enquanto isso, perfuratrizes e rompedores permanecem estáveis em ambos os ambientes de mineração. As regras ambientais levam os fornecedores de caminhões de transporte a introduzir variantes a bateria ou hidrogênio, alinhando-se às metas de descarbonização das mineradoras e fortalecendo as oportunidades de pós-venda para retrofits avançados de trem de força.

Por Nível de Automação: Dominância Manual, Impulso Autônomo

Embora as plataformas e veículos manuais ainda detenham 75,17% da participação do mercado de equipamentos de mineração da África do Sul, os ativos totalmente autônomos estão crescendo a uma CAGR de 10,34%, impulsionados por mandatos de segurança e produtividade. As plataformas semiautônomas são soluções de transição, expondo os operadores ao controle remoto e à análise de dados sem o deslocamento total da força de trabalho.

Os fornecedores de automação agrupam serviços de treinamento e diagnóstico remoto para mitigar as escassez de competências que restringem as implantações. Os OEMs enfatizam cabines ergonômicas, painéis digitais e atualizações de software via rede para manter as frotas manuais competitivas e proteger a receita enquanto o mercado de equipamentos de mineração da África do Sul gradualmente se orienta para a autonomia.

Por Tipo de Trem de Força: Força Convencional Encontra Aceleração Elétrica

Os modelos de combustão interna ainda dominarão, com uma participação de 82,43% do mercado de equipamentos de mineração da África do Sul em 2024. Ainda assim, as alternativas elétricas a bateria crescerão a uma CAGR de 11,82% durante o período de previsão, à medida que o financiamento por títulos verdes se torna mainstream. Os primeiros adotantes, como a Anglo American, validam a paridade de desempenho, e os fornecedores agora comercializam pacotes de baterias modulares e kits de retrofit a hidrogênio.

Os trens de força híbridos preenchem lacunas de infraestrutura, permitindo que as mineradoras reduzam o consumo de diesel enquanto as redes de carregamento se expandem. Portanto, o mercado de equipamentos de mineração da África do Sul acomoda gerações sobrepostas de tecnologia, criando demanda em camadas em manutenção, peças de reposição e serviços de monitoramento digital.

Por Potência: Utilidade de Médio Porte Mantém Apelo

As máquinas abaixo de 500 HP representaram 47,42% do tamanho do mercado de equipamentos de mineração da África do Sul em 2024 e continuam a crescer a uma CAGR de 7,37% até 2030. Sua versatilidade se adapta a diversas geometrias de mina e depósitos de minério misto. A faixa de 500 a 1.000 HP suporta grandes minas de superfície, enquanto as unidades acima de 1.000 HP permanecem essenciais para o carregamento de alto volume de carvão e minério de ferro, apesar dos ventos contrários ambientais.

Os fornecedores utilizam projetos de chassi padronizados em diversas faixas de potência para aumentar a eficiência de produção e reduzir as complexidades de fabricação. Além disso, os contratos de serviço são estruturados em níveis com base na classe de potência, atendendo às diversas necessidades dos clientes e fortalecendo a retenção de clientes ao criar um nível mais profundo de dependência das ofertas do fornecedor.

Por Aplicação: Carvão a Granel se Mantém, Minerais em Alta

O carvão reteve uma participação de 44,71% do mercado de equipamentos de mineração da África do Sul em 2024, em meio a compromissos de exportação para a Ásia e à demanda doméstica de energia. A mineração de minerais, no entanto, está se expandindo a uma CAGR de 9,39% devido a projetos de minerais críticos apoiados pelo governo que necessitam de equipamentos sofisticados de beneficiamento.

As operações de platina, vanádio e titânio demandam britadores, moinhos e classificadores baseados em sensores especializados. Essas linhas de capital intensivo elevam os valores médios dos pedidos e prolongam os relacionamentos de serviço, inclinando o crescimento de longo prazo do mercado de equipamentos de mineração da África do Sul para aplicações de minerais, mesmo que o carvão entregue volumes no curto prazo.

Análise Geográfica

Gauteng abriga a maioria dos fornecedores de insumos para mineração, formando um denso ecossistema de OEMs, fabricantes e especialistas em manutenção, reparo e operações que suporta rápidos ciclos de revisão de equipamentos[3]"Mapeamento de Clusters de Fornecedores de Mineração", Instituto Sul-Africano de Mineração e Metalurgia, saimm.co.za. Limpopo, Noroeste e Mpumalanga permanecem as principais províncias produtoras. O complexo de platina Mogalakwena, em Limpopo, ponto de partida para os testes de transporte a hidrogênio, destaca-se como um laboratório tecnológico.

O Cabo do Norte está posicionado para o crescimento mais forte à medida que os projetos de titânio, vanádio e manganês recebem licenças simplificadas. As linhas especializadas de processamento de minerais alimentam pedidos incrementais de rolos de moagem de alta pressão, circuitos de peneiras finas e equipamentos de laboratório automatizados. Mpumalanga, dominada pelo carvão, sustenta a demanda de base por caminhões, pás e dragas, mas sofre com a inflação dos custos logísticos à medida que as restrições ferroviárias se agravam.

Os clusters de engenharia do Cabo Ocidental contribuem com software de automação, pacotes avançados de sensores e serviços de mecatrônica, compensando parcialmente a escassez de técnicos em todo o país. As lacunas regionais na capacidade ferroviária levam as mineradoras a adquirir combinações PBS mais leves e legais para uso rodoviário, estimulando vendas incrementais de reboques especializados e sistemas de carregamento em contêineres.

A expansão transfronteiriça por meio da Área de Livre Comércio Continental Africana apresenta novos corredores de crescimento para os OEMs sediados em Gauteng, que aproveitam a participação significativa da África do Sul na espinha dorsal ferroviária do continente para atender aos cinturões de cobre e cobalto ao norte do Limpopo. Os incentivos à exportação no Plano de Ação de Política Industrial incentivam ainda mais os fabricantes locais a estabelecer depósitos de peças no Botswana, na Zâmbia e na República Democrática do Congo, ampliando a presença regional do mercado de equipamentos de mineração da África do Sul.

Cenário Competitivo

Os pesos-pesados globais Caterpillar, Komatsu e Sandvik ancoram os segmentos premium com portfólios de linha completa, conjuntos de telemática e extensas redes de serviço. Bell Equipment e Barloworld Equipment exploram créditos de localização e proximidade às minas, fortalecendo as propostas por meio de entrega mais rápida de peças de reposição e vantagens de conformidade com o B-BBEE. As marcas chinesas reduzem os preços em carregadeiras e caminhões de nível básico, capturando operações menores e pressionando as margens dos OEMs de médio porte.

A atividade estratégica centra-se na sustentabilidade e na integração digital. A plataforma de perfuração inteligente da Sandvik oferece troca automatizada de brocas e análises vinculadas à nuvem, enquanto a Caterpillar faz parceria com startups de tecnologia de Gauteng para incorporar módulos de prevenção de colisões prontos de fábrica. Os braços financeiros são igualmente fundamentais: instrumentos de títulos verdes apoiam as conversões para veículos elétricos a bateria, e linhas de crédito vinculadas a fornecedores suavizam os custos iniciais de novas frotas.

Os ecossistemas de parceria se ampliam além das vendas tradicionais. O consórcio de caminhões de transporte a hidrogênio da Anglo American une empresas de células de combustível, fabricantes de eletrolisadores e OEMs de transporte, acelerando os ciclos de comercialização. A diferenciação de serviços cresce à medida que os fornecedores agrupam treinamento de operadores, diagnóstico remoto e agendamento de manutenção preditiva, uma resposta à aguda escassez de competências que inibe a adoção da automação.

Líderes do Setor de Equipamentos de Mineração da África do Sul

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Bell Equipment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Bell Equipment apresentou sua mais recente linha de motoniveladoras em Ballito, KwaZulu-Natal, África do Sul. O evento de lançamento visou cativar públicos além dos setores de terraplenagem e mineração de superfície.

- Setembro de 2024: A Komatsu Mining Technologies lançou uma perfuratriz de rocha dura na África do Sul, abrindo caminho para sua expansão em commodities como minerais industriais, potassa e calcário, indo além de seu foco tradicional em carvão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de mineração da África do Sul em 2025?

O tamanho do mercado de equipamentos de mineração da África do Sul é de USD 1,27 bilhão em 2025.

Qual segmento de equipamentos está se expandindo mais rapidamente?

Os equipamentos de mineração subterrânea estão crescendo a uma CAGR de 8,61% à medida que as mineradoras acessam reservas mais profundas de platina e ouro.

O que impulsiona a adoção de veículos elétricos a bateria na mineração?

O acesso ao financiamento por títulos verdes e os bem-sucedidos testes de caminhões de transporte a hidrogênio estão impulsionando as conversões de frotas para veículos elétricos a bateria.

Por que a localização é importante para os fornecedores de equipamentos?

As regras do Plano de Ação de Política Industrial concedem preferência em aquisições e incentivos a máquinas montadas localmente, impulsionando os fabricantes domésticos.

Qual é o principal impulsionador regulatório para as atualizações de tecnologia de segurança?

A adoção obrigatória dos sistemas de prevenção de colisões EMESRT Nível 9 obriga as minas a retrofitar ou substituir frotas mais antigas por máquinas em conformidade.

Página atualizada pela última vez em: