Tamanho e Participação do Mercado de Equipamentos de Mineração da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 8.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração da Índia por Mordor Intelligence

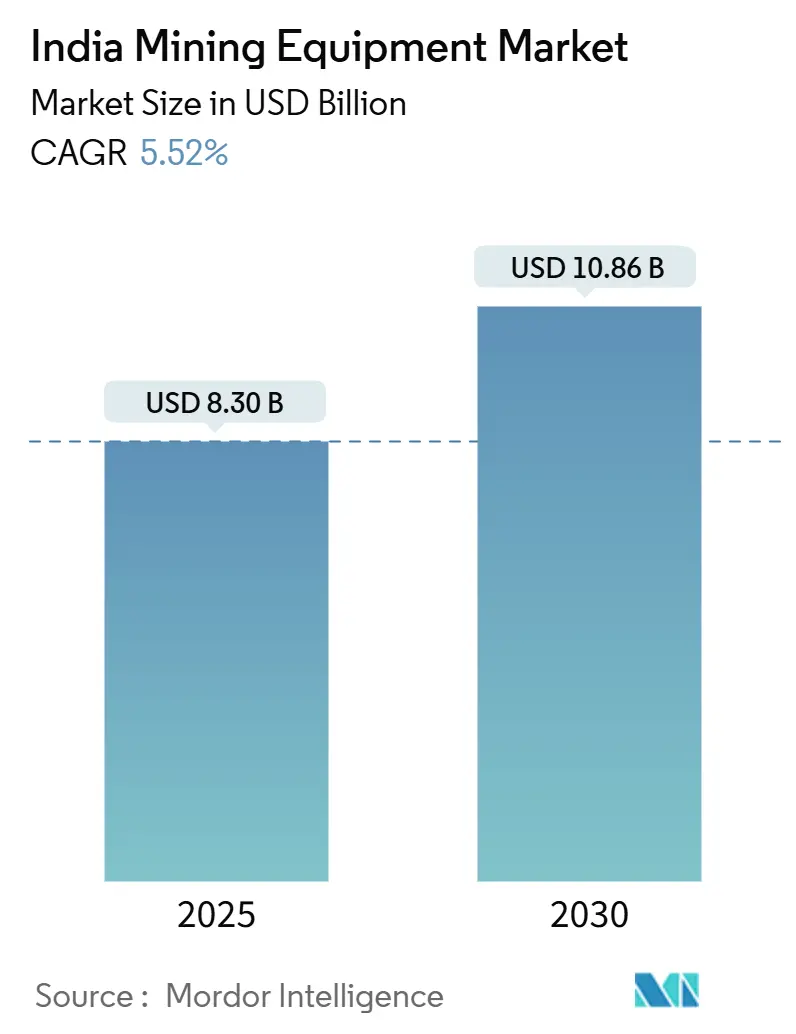

O tamanho do mercado de equipamentos de mineração da Índia está em USD 8,30 bilhões em 2025 e a previsão é de que alcance USD 10,86 bilhões até 2030, expandindo-se a um CAGR de 5,52%. Essa perspectiva reflete um setor em maturação no qual a digitalização, a regulamentação de segurança e os imperativos de descarbonização superam a expansão pura de volume. Os desembolsos governamentais em infraestrutura, liderados pelo Pipeline Nacional de Infraestrutura de USD 759,76 bilhões, continuam a impulsionar a demanda por equipamentos, enquanto o roteiro de mecanização da Coal India Limited acelera a renovação da frota. O lançamento de um laboratório de teste 5G pelo Instituto Central de Planejamento e Design de Minas (CMPDI) sublinha uma mudança em direção a dados em tempo real, manutenção preditiva e automação que pode reduzir o tempo de inatividade não planejado em até 20%. A concentração de investimentos no Leste da Índia — ancorada por projetos de aço e alumínio de bilhões de dólares — mantém as máquinas de superfície dominantes, mas o crescimento mais rápido está se deslocando para soluções subterrâneas, elétricas e autônomas que ajudam os operadores a cumprir as regras ESG cada vez mais rígidas e a mitigar a escassez aguda de mão de obra qualificada.

Principais Conclusões do Relatório

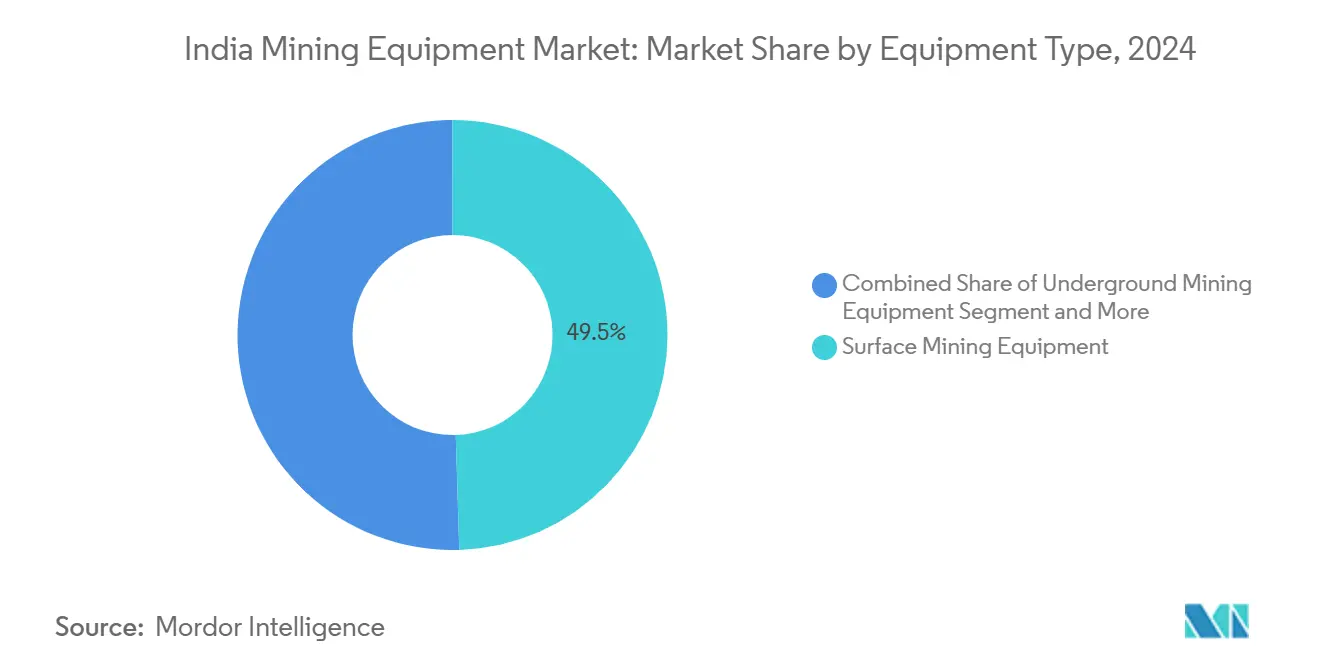

- Por tipo de equipamento, a mineração de superfície comandou 49,51% da participação do mercado de equipamentos de mineração da Índia em 2024, enquanto a mineração subterrânea está no caminho para a expansão mais rápida, com um CAGR de 6,73% até 2030.

- Por nível de automação, os equipamentos manuais detinham 73,66% do tamanho do mercado de equipamentos de mineração da Índia em 2024, enquanto as frotas totalmente autônomas avançam a um CAGR de 28,65% até 2030.

- Por trem de força, as máquinas de combustão interna responderam por 94,17% do tamanho do mercado de equipamentos de mineração da Índia em 2024; as unidades elétricas a bateria devem crescer a um CAGR de 9,51% no mesmo horizonte.

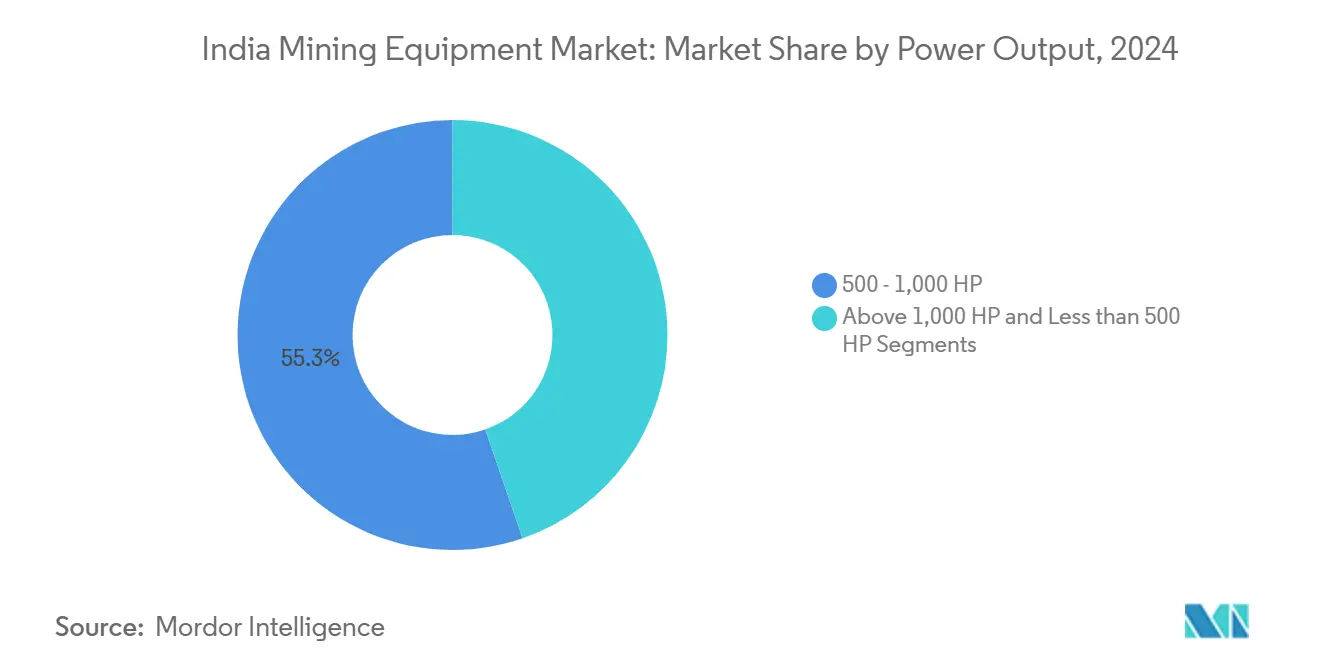

- Por potência, a faixa de 500–1.000 HP capturou 55,26% do tamanho do mercado de equipamentos de mineração da Índia em 2024, com modelos acima de 1.000 HP registrando o maior CAGR de 6,84%.

- Por aplicação, a mineração de metais liderou com uma participação de receita de 47,13% em 2024, enquanto a mineração de minerais deve registrar um CAGR de 7,63% até 2030.

- Por geografia, o Leste da Índia dominou com 45,71% de participação em 2024; o Sul da Índia está previsto para o CAGR mais rápido de 6,15% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da Infraestrutura Governamental Estimulando a Demanda por Minerais | +1.2% | Nacional, Leste e Centro | Médio prazo (2-4 anos) |

| Mecanização e Expansão de Capacidade da Coal India | +0.9% | Núcleo Leste, transbordamento para o Centro | Curto prazo (≤ 2 anos) |

| Normas de Segurança Mais Rígidas Acelerando a Automação | +0.7% | Nacional, adoção inicial no Leste e Oeste | Longo prazo (≥ 4 anos) |

| Boom de Exploração de Lítio e Cobre | +0.5% | Centro e Norte | Longo prazo (≥ 4 anos) |

| Impulso do "Faça na Índia" para a Produção Doméstica | +0.4% | Nacional, polos Oeste e Sul | Médio prazo (2-4 anos) |

| Ascensão dos Modelos de Aluguel Ampliando o Acesso | +0.3% | Cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Governamental Estimulando a Demanda por Minerais

Os enormes gastos em obras públicas estão amplificando a extração mineral, alargando assim o mercado de equipamentos de mineração da Índia. O Ministério do Carvão visa aumentar a produção anual de carvão de 773,6 milhões de t em 2024 para 1,5 bilhão de t até 2030, uma meta que obriga a modernização em 113 blocos comerciais com uma capacidade de pico combinada de 257,6 milhões de t [1]Ministério do Carvão, "Dados de Leilão de Blocos Comerciais de Carvão," coal.nic.in. Corredores ferroviários no valor de USD 4,3 bilhões em Chhattisgarh também estão remodelando as redes de transporte, acelerando a demanda por carregadeiras de alta potência, caminhões de transporte e transportadores. Uma Missão de Minerais Críticos de USD 4 bilhões cobrindo 1.200 projetos de exploração amplia a base endereçável para perfuratrizes e equipamentos de processamento, enquanto o plano de monetização de ativos para desbloquear USD 344 bilhões em ativos de mineração até 2025 incentiva a participação privada. Em conjunto, esses programas aumentam os pedidos de equipamentos para múltiplas commodities e comprimem os ciclos de substituição, sustentando um crescimento médio de dígito único no mercado de equipamentos de mineração da Índia.

Roteiro de Mecanização e Expansão de Capacidade da Coal India

A Coal India Limited investiu USD 2,38 bilhões no exercício fiscal de 2024, destinando USD 369 milhões exclusivamente para maquinário pesado de movimentação de terra. As subsidiárias SECL e MCL estão sendo pioneiras em soluções de preenchimento em pasta e mineradores contínuos, sinalizando um movimento irreversível em direção a operações subterrâneas mecanizadas. A produção tem como meta saltar para 1 bilhão de t até o exercício fiscal de 2027, fomentando uma forte adoção de escavadeiras acima de 1.000 HP, mineradores de superfície de alta capacidade e sistemas de transporte autônomos. Esses gastos fortalecem as carteiras de pedidos dos fabricantes de equipamentos originais e ressaltam a mudança de uma produção intensiva em mão de obra para uma produção intensiva em tecnologia em todo o mercado de equipamentos de mineração da Índia.

Normas de Segurança Mais Rígidas Acelerando a Adoção da Automação

A Diretoria Geral de Segurança de Minas aprimorou os protocolos de certificação que favorecem explicitamente sistemas digitalmente habilitados e autônomos [2]Diretoria Geral de Segurança de Minas, "Detalhes do Certificado," www.dgms.gov.in. A conformidade leva os operadores a adquirir equipamentos equipados com módulos avançados de prevenção de colisões, monitoramento de fadiga e operação remota que podem reduzir os incidentes com tempo perdido em até 60%. O banco de testes 5G do CMPDI comprova ainda mais a viabilidade de malhas de controle sem latência em poços profundos, tornando a autonomia uma rota prática para a conformidade regulatória. Esses desenvolvimentos aceleram a migração de frotas manuais para semiautônomas e, eventualmente, totalmente autônomas, alterando assim a dinâmica do mix de produtos no mercado de equipamentos de mineração da Índia.

Boom de Exploração de Lítio e Cobre Exigindo Equipamentos Especializados

A descoberta de lítio em Chhattisgarh e um depósito inferido de 5,9 milhões de t em Jammu & Kashmir necessitam de tecnologia de extração hospedada em argila desenvolvida especificamente e perfuratrizes de precisão. Parcerias internacionais — incluindo o acordo de exploração de USD 24 milhões da Índia com a Argentina — importam novos métodos metalúrgicos e hidrometalúrgicos que exigem equipamentos além do cânone do carvão e do minério de ferro. Subsídios governamentais de P&D totalizando USD 384 milhões no exercício fiscal de 2025 catalisam a fabricação localizada de perfuratrizes especializadas e unidades de separação, adicionando uma camada nascente, mas de alta margem, ao mercado de equipamentos de mineração da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Capex Inicial e Obstáculos de Financiamento | -0.8% | Nacional, agudo para PMEs | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com Emissões e ESG Mais Rígidos | -0.6% | Nacional, rigoroso no Oeste e Sul | Médio prazo (2-4 anos) |

| Déficit de Operadores Qualificados para Maquinário Digital/Elétrico | -0.4% | Nacional, grave no Leste e Centro | Longo prazo (≥ 4 anos) |

| Conectividade Irregular nos Locais de Mina Limitando a Autonomia | -0.3% | Cinturões remotos do Leste e Centro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Obstáculos de Financiamento

As perfuratrizes especializadas frequentemente têm preços unitários superiores a USD 5 milhões, e os credores com experiência em risco de mineração permanecem escassos. Os financiadores não bancários expandiram os ativos em 16-18% ao ano até o exercício fiscal de 2026, mas os empréstimos para equipamentos a mineradores menores permanecem racionados, prolongando os horizontes de retorno e atrasando as compras. O aumento das folhas de pagamento — as diárias chegaram a USD 12 para a mão de obra local — absorve o capital de giro que poderia, de outra forma, financiar a renovação da frota. Embora uma proposta de Companhia Financeira de Infraestrutura apoiada pelo Estado possa atuar como garantidora para emissores com classificação mais baixa, no interim, muitos operadores adiam ou reduzem os compromissos de capital, diluindo o potencial de crescimento no mercado de equipamentos de mineração da Índia.

Custos de Conformidade com Emissões e ESG Mais Rígidos

O Relatório de Responsabilidade Empresarial e Sustentabilidade da SEBI exige divulgações de Escopo 3 para as 250 principais entidades listadas a partir do exercício fiscal de 2025. Máquinas elétricas ou híbridas custam 15–25% a mais do que seus pares a diesel, mas os mineradores enfrentam pressão crescente para adotar tecnologia de baixo carbono ou arriscar a reação dos investidores. A conformidade já consome 4–7% dos orçamentos operacionais para os maiores produtores. Fabricantes de equipamentos originais como a Epiroc prometem frotas subterrâneas sem emissões até 2025, mas as complexidades de retrofit e as lacunas na infraestrutura de carregamento restringem a mudança no curto prazo, moderando o potencial de crescimento do mercado de equipamentos de mineração da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Dominância da Superfície Encontra o Impulso Subterrâneo

O maquinário de superfície deteve 49,51% do tamanho do mercado de equipamentos de mineração da Índia em 2024, ancorado por operações de carvão e minério de ferro a céu aberto que utilizam grandes dragas, pás de cabo e tratores de 500–1.000 HP. A produção recorde de carvão de 997,826 milhões de t no exercício fiscal de 2024 forneceu a base de volume para pedidos contínuos de mineradores de superfície de alta capacidade. Em contraste, os equipamentos subterrâneos estão escalando rapidamente a um CAGR de 6,73% à medida que as reservas se aprofundam, as regras de pressão do solo se tornam mais rígidas e a tecnologia de preenchimento em pasta entra em serviço comercial sob o projeto Singhali da SECL.

Equipamentos a jusante, como britadores, peneiras e processadores de minerais, se beneficiam das expansões siderúrgicas lideradas por Odisha e da Missão de Minerais Críticos do governo. Perfuratrizes e rompedores se beneficiam de orçamentos de exploração que abrangem 1.200 levantamentos em áreas virgens, enquanto carregadeiras e caminhões de transporte na classe acima de 1.000 HP crescem a um CAGR de 6,84%, refletindo a mudança da Coal India para cargas úteis de maior tonelagem. O sistema de câmaras e pilares doméstico da Gainwell Engineering exemplifica como a fabricação local desloca a participação de importações e abre canais de exportação, diversificando ainda mais o fornecimento no mercado de equipamentos de mineração da Índia.

Por Nível de Automação: Legado Manual sob Disrupção Autônoma

As perfuratrizes manuais ainda constituem 73,66% do tamanho do mercado de equipamentos de mineração da Índia em 2024, dado um modelo de mineração historicamente intensivo em mão de obra e uma base de operadores bem versada em maquinário convencional. No entanto, o aumento da autonomia — previsto a um CAGR de 28,65% — sinaliza um ponto de inflexão crítico. A escassez de mão de obra qualificada e a análise preditiva habilitada por 5G agora direcionam as decisões de compra para perfuratrizes não tripuladas, tratores remotos e caminhões sem motorista capazes de gerar economias de custo de 20–30% e ganhos de produtividade de 15–20%.

As plataformas semiautônomas permitem uma transição gradual, combinando inteligência artificial a bordo com supervisão humana para ciclos complexos de corte e preenchimento. O piloto de dados em tempo real do CMPDI valida os requisitos de latência, acelerando o caso de negócios para atualizações em toda a frota. Embora a intensidade de capital seja maior, os operadores avaliam a troca em relação aos créditos de segurança regulatória e às reduções de horas de trabalho. O mix em evolução deve reequilibrar gradualmente os pools de receita, incorporando serviços digitais e software como fluxos de valor recorrentes no mercado de equipamentos de mineração da Índia.

Por Tipo de Trem de Força: Avanço Elétrico no Domínio dos Motores de Combustão Interna

Os motores de combustão interna dominam com 94,17% de participação, sustentados por cadeias de suprimento de diesel maduras e resiliência comprovada nos locais de mina empoeirados e de alta temperatura da Índia. No entanto, as unidades elétricas a bateria projetam um CAGR de 9,51% à medida que as metas ESG se tornam mais rígidas e os custos de ventilação subterrânea aumentam. Os protótipos de hidrogênio da JCB India e a escavadeira de 1,7 t de zero emissão da Hitachi refletem a prontidão dos fabricantes de equipamentos originais para atender a esses mandatos.

A infraestrutura de carregamento permanece embrionária, especialmente em campos de carvão isolados, mas os corredores de energia renovável em nível estadual e a Missão Nacional do Hidrogênio estão previstos para fechar essa lacuna. Os trens de força híbridos servem como soluções de transição, equilibrando a ansiedade de autonomia com a redução de emissões. Ao longo do horizonte de previsão, os incentivos de financiamento de equipamentos vinculados a métricas de carbono poderiam acelerar a adoção elétrica, reconfigurando os pools de valor em todo o mercado de equipamentos de mineração da Índia.

Por Potência: Cavalos de Batalha de Médio Alcance e Aumento de Alta Potência

As unidades classificadas em 500–1.000 HP acumularam 55,26% da participação do mercado de equipamentos de mineração da Índia em 2024 porque atingem um equilíbrio ótimo de custo-desempenho para os inúmeros poços de médio porte do país. Suas cadeias de suprimento de peças são profundas, os operadores são abundantes e os técnicos de serviço estão amplamente disponíveis, garantindo alta disponibilidade dos ativos.

Por outro lado, as máquinas acima de 1.000 HP atraem o CAGR mais rápido de 6,84% à medida que megaprojetos como a planta Paradip de 13,2 milhões de t da JSW Steel e o polo de alumínio Jharsuguda da Vedanta exigem eficiência de transporte em massa. Fabricantes de equipamentos originais como a Komatsu estão lançando grandes veículos de carga e descarga elétricos a bateria adaptados para minas de rocha dura profundas, estendendo a narrativa de alta potência além da dependência do diesel. Os equipamentos abaixo de 500 HP mantêm um nicho entre as operações de filão estreito e adjacentes à construção, reforçando uma hierarquia de potência de três níveis no mercado de equipamentos de mineração da Índia.

Por Aplicação: Âncora dos Metais, Aceleração dos Minerais

A mineração de metais controlou 47,13% do tamanho do mercado de equipamentos de mineração da Índia em 2024, impulsionada por cadeias de valor siderúrgicas integradas que se estendem de Odisha a Andhra Pradesh. A usina de 7 milhões de t da ArcelorMittal Nippon Steel em Andhra ancora a demanda futura por equipamentos de extração e processamento de minério de ferro. A diversificação em direção ao cobre, zinco e ouro amplia a base de commodities.

A mineração de minerais, especialmente lítio e terras raras, captura o maior CAGR de 7,63%, refletindo uma mudança estratégica em direção a insumos de transição energética. O lítio hospedado em argila de Chhattisgarh e o projeto privado de ouro em Kurnool ilustram como a geologia especializada exige perfuratrizes de precisão, concentradores gravitacionais e kits de hidrometalurgia. Embora a mineração de carvão continue a produzir pedidos de volume, a orientação política de longo prazo em direção às energias renováveis e aos minerais críticos remodelará o perfil do mix de produtos do mercado de equipamentos de mineração da Índia.

Análise Geográfica

O Leste da Índia gerou 45,71% da receita do mercado de equipamentos de mineração da Índia em 2024, fortalecido pelo complexo siderúrgico de USD 7,8 bilhões de Odisha, pela expansão de alumínio de USD 12 bilhões da Vedanta e pela modernização ferroviária de múltiplos corredores de Chhattisgarh. A capacidade de processamento de 145 milhões de t do Porto de Paradip fornece capacidade de importação de calado profundo para pás e caminhões de transporte de grande porte, reforçando a vantagem logística da região. O laboratório 5G do CMPDI em Ranchi consolida o Leste da Índia como a fronteira da digitalização.

O Sul da Índia registra o CAGR mais rápido de 6,15% até 2030, impulsionado pela construção em área virgem da ArcelorMittal Nippon Steel em Andhra e pela primeira mina de ouro privada da Índia em Kurnool. O projeto siderúrgico da NMDC de USD 2,16 bilhões em Karnataka e os polos de equipamentos Chennai-Bangalore fornecem talentos e serviços de pós-venda, amplificando a adoção de segmentos premium [3]Nippon Steel Corporation, "Projeto Siderúrgico Integrado de AP," nipponsteel.com.

O Oeste da Índia aproveita a base financeira de Maharashtra e os portos de Gujarat para sustentar uma demanda de substituição constante, enquanto os recursos de carvão e lítio nascente do Centro da Índia sustentam um mix de equipamentos convencionais e especializados. O Norte da Índia, embora menor, abriga a descoberta de lítio de 5,9 milhões de t de Jammu & Kashmir, preparando o terreno para a demanda por ferramentas de exploração de alta especificação. Coletivamente, a heterogeneidade regional garante que o mercado de equipamentos de mineração da Índia continue a testemunhar bolsões de crescimento localizados, mesmo com a persistência da dominância do Leste.

Cenário Competitivo

O mercado de equipamentos de mineração da Índia é moderadamente concentrado, com grandes empresas globais mantendo a liderança tecnológica em meio a desafiantes domésticos vibrantes. Caterpillar e Komatsu controlam coletivamente uma participação significativa da receita global de equipamentos de superfície, seguidas pela Volvo e Tata Hitachi que conquistam uma forte posição na Ásia-Pacífico. A aquisição do Grupo GHH pela Komatsu em julho de 2024 aprofunda seu portfólio subterrâneo, permitindo ofertas abrangentes para clientes de rocha dura indianos.

A Epiroc promete frotas sem emissões até 2030 e apresenta linhas de montagem locais, enquanto a Sandvik garantiu pedidos de SEK 750 milhões para perfuratrizes elétricas a bateria, exemplificando como a sustentabilidade orienta as aquisições. Os fabricantes de equipamentos originais domésticos ganham terreno: a BEML capturou USD 69,8 milhões em contratos combinados de defesa e carvão, e sua pá de cabo BRS21 demonstra elevação pesada de engenharia doméstica.

O lançamento do sistema de câmaras e pilares da Gainwell ressalta como as alianças de licenciamento podem localizar tecnologia sofisticada. Startups de tecnologia como a 3Laws Robotics fornecem software de inteligência artificial que preenche a lacuna entre o hardware autônomo e as condições operacionais indianas. Nesse contexto, os fabricantes de equipamentos originais se diferenciam por meio de ecossistemas de pós-venda, plataformas digitais e propostas de valor alinhadas ao ESG, enriquecendo a dinâmica competitiva no mercado de equipamentos de mineração da Índia.

Líderes do Setor de Equipamentos de Mineração da Índia

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

BEML Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A BEML apresentou a BRS21, a maior pá de cabo elétrica de desenvolvimento doméstico da Índia, oferecendo uma opção de zero emissão para a remoção de estéril.

- Abril de 2025: A SANY India lançou o caminhão basculante híbrido SKT130S de 100 t fabricado localmente em sua fábrica de Pune, com motor de 925 kW e capacidade de carga amontoada de 61 m³.

- Janeiro de 2025: A Gainwell Engineering lançou o primeiro pacote de câmaras e pilares de desenvolvimento doméstico da Índia, incluindo mineradores contínuos e alimentadores britadores de sua fábrica de Panagarh.

- Maio de 2024: A Sandvik Mining & Rock Solutions ganhou um pedido de múltiplas unidades da Hindustan Zinc para fornecer carregadeiras, caminhões e perfuratrizes de produção da série i totalmente automatizadas.

Escopo do Relatório do Mercado de Equipamentos de Mineração da Índia

| Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Processamento de Minerais |

| Perfuratrizes e Rompedores |

| Britagem, Pulverização e Peneiramento |

| Carregadeiras e Caminhões de Transporte |

| Equipamentos Manuais |

| Equipamentos Semiautônomos |

| Equipamentos Totalmente Autônomos |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos |

| Menos de 500 HP |

| 500 – 1.000 HP |

| Acima de 1.000 HP |

| Mineração de Metais |

| Mineração de Minerais |

| Mineração de Carvão |

| Norte da Índia |

| Leste da Índia |

| Oeste da Índia |

| Sul da Índia |

| Centro da Índia |

| Por Tipo de Equipamento | Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea | |

| Equipamentos de Processamento de Minerais | |

| Perfuratrizes e Rompedores | |

| Britagem, Pulverização e Peneiramento | |

| Carregadeiras e Caminhões de Transporte | |

| Por Nível de Automação | Equipamentos Manuais |

| Equipamentos Semiautônomos | |

| Equipamentos Totalmente Autônomos | |

| Por Tipo de Trem de Força | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos | |

| Por Potência | Menos de 500 HP |

| 500 – 1.000 HP | |

| Acima de 1.000 HP | |

| Por Aplicação | Mineração de Metais |

| Mineração de Minerais | |

| Mineração de Carvão | |

| Por Região | Norte da Índia |

| Leste da Índia | |

| Oeste da Índia | |

| Sul da Índia | |

| Centro da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de mineração da Índia em 2025?

O mercado está em USD 8,30 bilhões em 2025 e deve alcançar USD 10,86 bilhões até 2030, refletindo um CAGR de 5,52%.

Qual segmento lidera a demanda por equipamentos por tipo?

O maquinário de mineração de superfície responde por 49,51% da participação de receita, sustentado pela extração de carvão e minério de ferro em alto volume.

Onde a demanda está crescendo mais rapidamente geograficamente?

O Sul da Índia apresenta o maior CAGR de 6,15% devido a projetos siderúrgicos em áreas virgens e projetos privados de ouro que exigem frotas avançadas.

O que está impulsionando a adoção de equipamentos autônomos?

Regras de segurança mais rígidas, escassez de mão de obra qualificada e ganhos de produtividade comprovados de 15–20% estão estimulando a rápida adoção de perfuratrizes autônomas.

Página atualizada pela última vez em: