Tamanho e Participação do Mercado de Equipamentos de Mineração

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 123.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 160.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

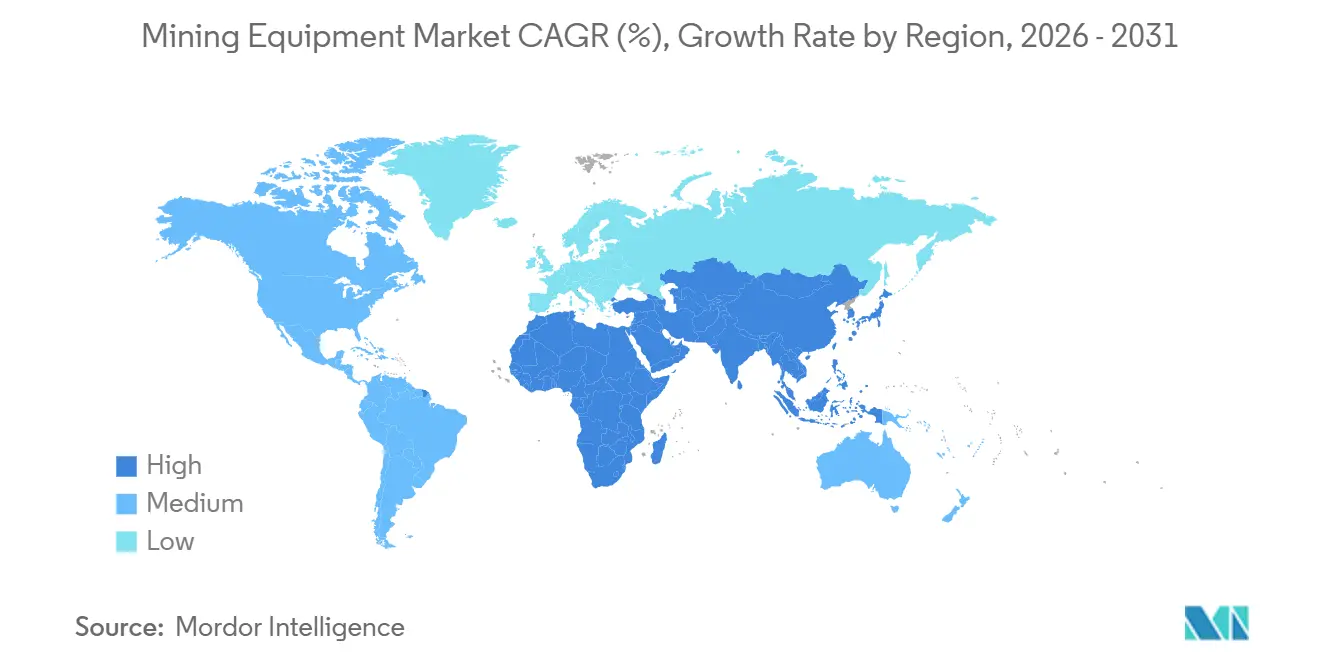

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração por Mordor Intelligence

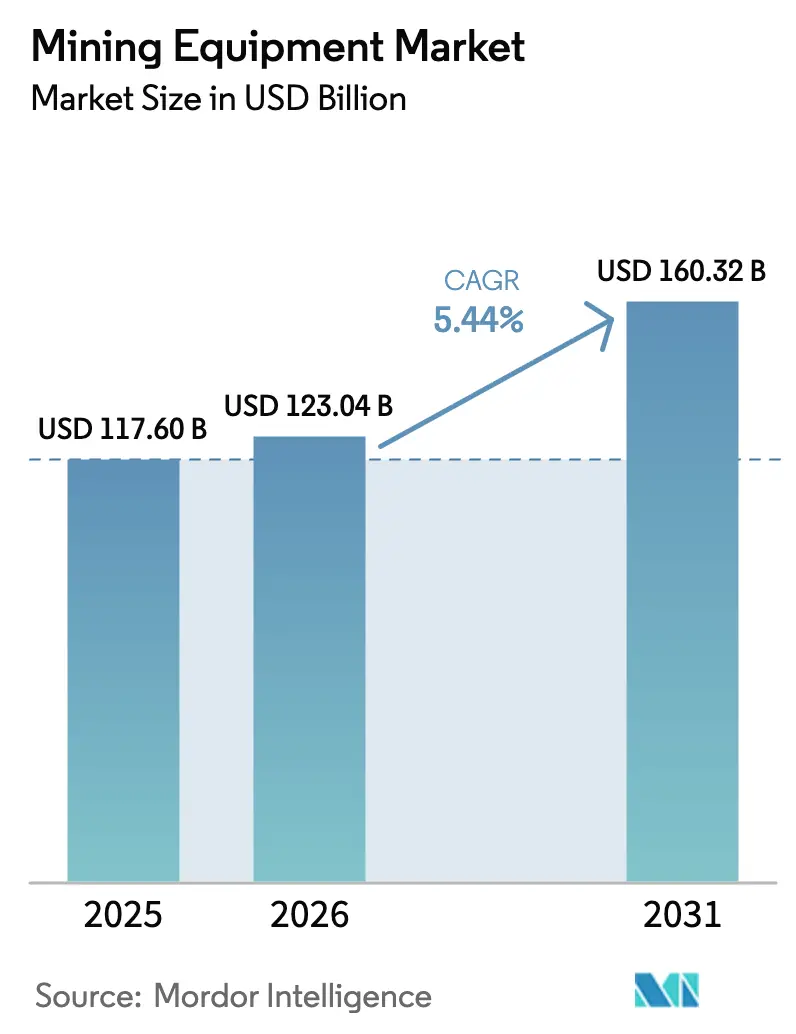

O tamanho do mercado de equipamentos de mineração está projetado em USD 117,60 bilhões em 2025, USD 123,04 bilhões em 2026, e deverá atingir USD 160,32 bilhões até 2031, crescendo a um CAGR de 5,44% de 2026 a 2031. O crescimento é impulsionado pelos expressivos gastos de capital em projetos de minerais para baterias, pela substituição acelerada de frotas a diesel no Canadá, Chile e Austrália, e pela retomada de desenvolvimentos de minério de ferro no Oeste da Austrália e no Brasil. As frotas de superfície continuam a dominar os orçamentos de aquisição, mas as carregadeiras e sondas de perfuração subterrâneas estão crescendo rapidamente à medida que os corpos de minério de lítio e cobre se tornam mais profundos e estreitos. O financiamento vinculado a reduções verificadas de emissões está economizando 150 a 200 pontos-base nas taxas de arrendamento de caminhões de zero emissão, inclinando ainda mais a demanda para modelos elétricos a bateria. A pressão competitiva está se intensificando à medida que XCMG e SANY praticam preços abaixo dos fabricantes ocidentais de equipamentos originais, enquanto Caterpillar e Komatsu defendem sua participação por meio de plataformas digitais proprietárias que fidelizam os clientes a contratos de serviço agrupados.

Principais Conclusões do Relatório

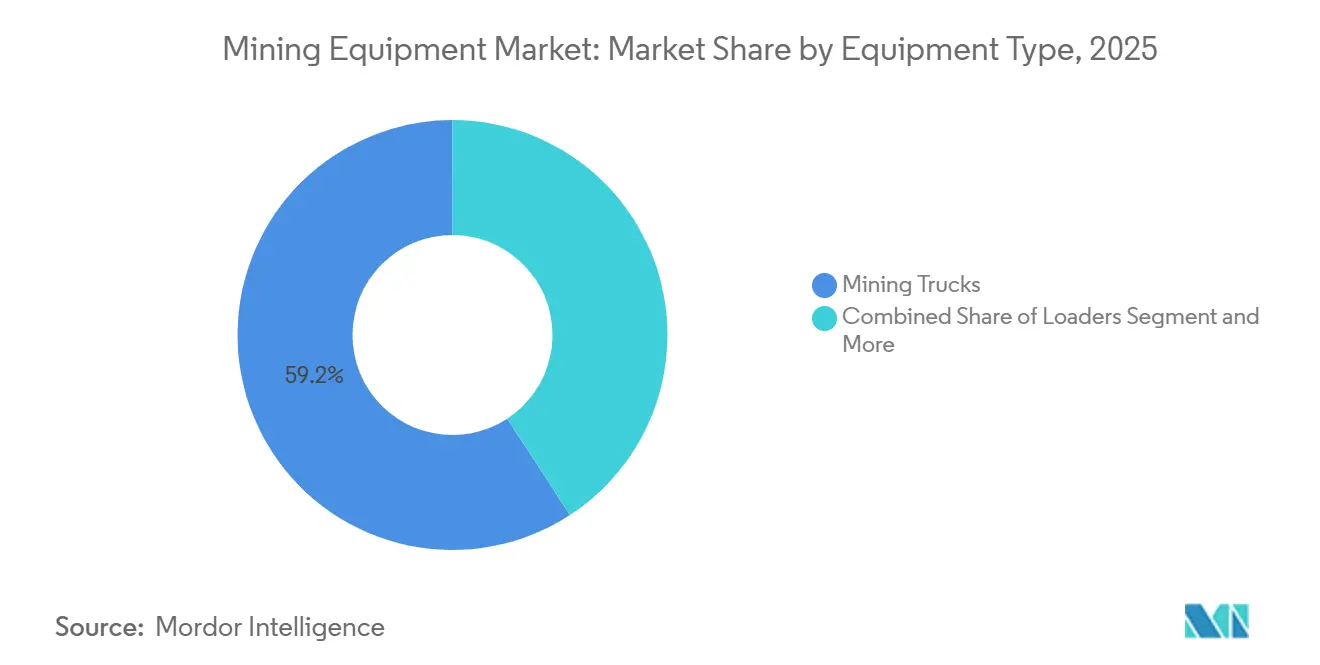

- Por tipo de equipamento, os caminhões de mineração representaram 59,22% da participação no mercado de equipamentos de mineração em 2025; perfuratrizes e rompedores têm previsão de expansão a uma CAGR de 6,91% até 2031.

- Por nível de automação, as frotas manuais detinham 81,65% da base instalada em 2025, enquanto os equipamentos totalmente autônomos devem avançar a uma CAGR de 15,01% até 2031.

- Por tipo de trem de força, os veículos de combustão interna capturaram 86,24% da receita de 2025, e as unidades elétricas a bateria estão crescendo a uma CAGR de 12,86%.

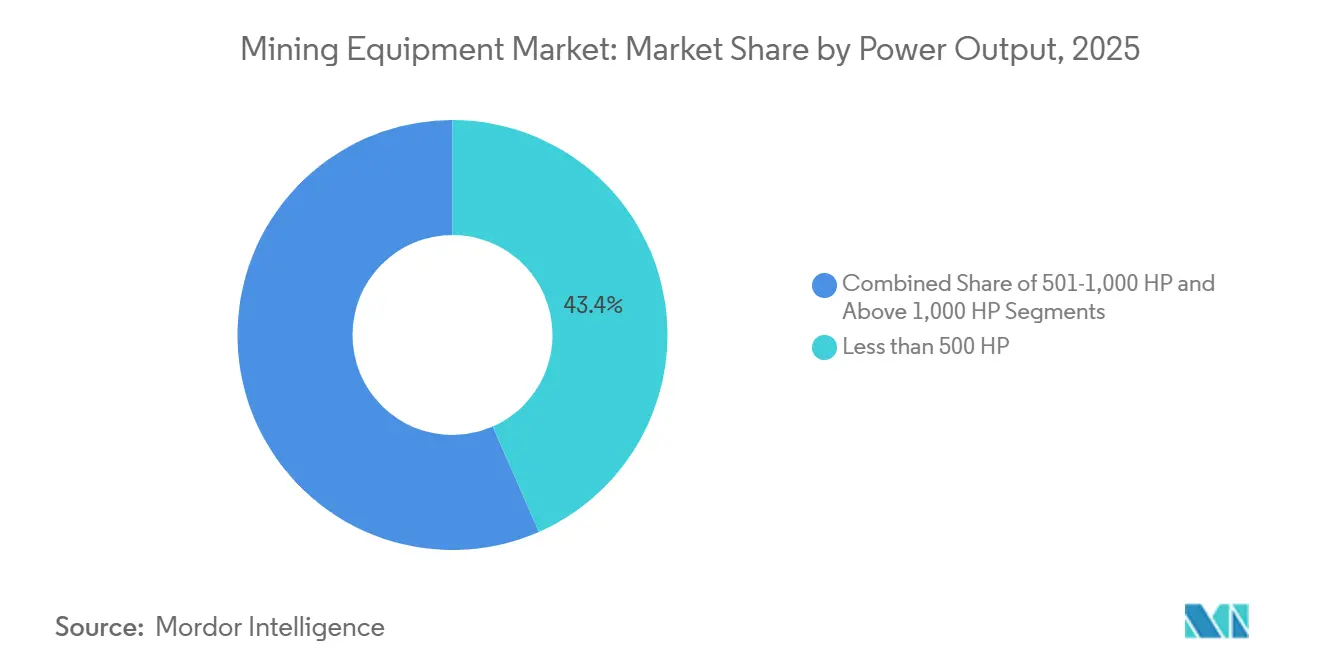

- Por potência, as unidades abaixo de 500 HP capturaram 43,42% da receita de 2025; os equipamentos acima de 1.000 HP têm previsão de crescimento a uma CAGR de 6,29% entre 2026 e 2031.

- Por aplicação, a mineração de metais contribuiu com 48,15% do tamanho do mercado de equipamentos de mineração em 2025, enquanto a mineração de minerais tem projeção de registrar uma CAGR de 9,03% até 2031.

- Por tipo de mineração, a mineração a céu aberto representou 69,04% da participação de mercado em 2025, enquanto a mineração subterrânea se expandirá a uma CAGR de 8,45% até 2031.

- Por geografia, a Ásia-Pacífico representou 59,35% do tamanho do mercado global de equipamentos de mineração em 2025, e a região do Oriente Médio e África está posicionada para uma CAGR de 8,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Mineração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Minerais para Baterias | +1.2% | Ásia-Pacífico, América do Norte, América do Sul | Médio prazo (2 a 4 anos) |

| Mandatos de Eletrificação de Minas | +0.9% | Canadá, Chile, Austrália, União Europeia | Curto prazo (≤ 2 anos) |

| Capex Sustentado na Mineração Africana | +0.8% | Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Recuperação de Projetos Greenfield de Minério de Ferro | +0.7% | Oeste da Austrália, Brasil | Longo prazo (≥ 4 anos) |

| Financiamento Vinculado a Emissões | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Transição para Manutenção Preditiva | +0.5% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Minerais Críticos para Cadeias de Suprimento de Baterias (Ásia e Estados Unidos)

As expansões de lítio, cobalto e níquel estão remodelando as aquisições, pois as minas de metais para baterias requerem britadores de alto rendimento e células de flotação distintos dos circuitos de metais básicos. Os projetos de salmoura no Chile agora utilizam bombas movidas a energia solar que reduzem significativamente o uso de diesel, enquanto os locais de lítio em rocha dura no Oeste da Austrália especificam caminhões de transporte com mais de 1.000 cavalos de potência para gerenciar densidades de espodumênio superiores às do minério de ferro. Nos Estados Unidos, as regras de fornecimento da Lei de Redução da Inflação direcionam os compradores para Caterpillar e Komatsu para capturar créditos fiscais de conteúdo doméstico. Os projetos de cobalto congoleses estão atualizando de escavadeiras manuais para carregadeiras semiautônomas para atender às regras de rastreabilidade, e os operadores de laterita de níquel indonésios estão instalando fornos rotativos e fornos de arco elétrico que criam um mercado endereçável para equipamentos de processamento mineral. Esses fatores impulsionam o mercado de equipamentos de mineração em direção a sistemas especializados de maior margem que exercem poder de precificação apesar da pressão de custos mais ampla.

Mandatos Acelerados de Eletrificação de Minas no Canadá, Chile e Austrália

O Canadá exige que as minas subterrâneas operem unidades de zero emissão para pelo menos 50% das frotas móveis, aumentando para 75% até 2030 [1]"Regulamentações do Governo do Canadá para Mineração de Zero Emissão," Recursos Naturais do Canadá, nrcan.gc.ca. Nova Gales do Sul implementou uma taxa de custo de ventilação, nivelando o campo de jogo para carregadeiras elétricas a bateria em profundidades significativas. Como resultado dessas políticas, os operadores estão agora desativando ativos a diesel muito antes do previsto, levando a um aumento na demanda pelos modelos Epiroc ST18 Battery e Sandvik LH518B. Além disso, os credores estão agora exigindo planos de transição em conformidade com a ISO 14001 como pré-requisito para o desembolso de fundos, sublinhando o crescente nexo entre os esforços de descarbonização e a acessibilidade ao capital.

Ciclo de Alta Sustentado de Capex em Projetos Africanos de Cobre, Cobalto e Lítio

Entre 2024 e 2027, vários projetos em toda a África, coletivamente avaliados em um valor significativo, estão avançando. Na Zâmbia, as operações estão se aprofundando, agora superando profundidades consideráveis com o auxílio de novas sondas Sandvik. Enquanto isso, as minas de platina sul-africanas estão fazendo a transição de pás a diesel para unidades elétricas a bateria, uma medida destinada a cumprir limites rigorosos de material particulado. Em uma tentativa de contrariar os riscos de posse, os empreendimentos de lítio no Zimbábue e na Namíbia estão optando por plantas de britagem modulares da Metso. Além disso, os fabricantes de equipamentos originais chineses estão conquistando uma presença significativa na região, vencendo licitações ao oferecer opções de pagamento diferido e forjando parcerias de montagem local. Coletivamente, essas manobras estratégicas sinalizam perspectivas de crescimento robustas para o mercado de equipamentos de mineração no Oriente Médio e África.

Recuperação de Projetos Greenfield de Minério de Ferro no Oeste da Austrália e no Brasil

Em 2024-2025, vários projetos de minério de ferro no Pilbara alcançaram Decisões Finais de Investimento (DFIs), aumentando significativamente a capacidade e exigindo um número substancial de caminhões de classe ultra. A mina de magnetita Iron Bridge da Fortescue aproveitou o poder dos caminhões autônomos Komatsu 980E-4, operando ininterruptamente e alcançando economias de custo notáveis por tonelada transportada[2]"Atualização do Projeto Iron Bridge," Fortescue Metals Group, fmgl.com.au. A Vale fez um retorno com os projetos Capanema e Vargem Grande no Brasil, fazendo pedidos de equipamentos de mineração avançados, e ambas as regiões estão adotando sistemas de assistência por troley que reduzem significativamente o consumo de diesel. Os prêmios mais elevados de pelotas de minério de ferro revitalizaram os empreendimentos de magnetita e validaram investimentos em plantas avançadas de britagem e beneficiamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Deterioração do Teor do Minério Infla o Custo de Propriedade | −0.7% | América do Sul, África | Longo prazo (≥ 4 anos) |

| Restrições de Rede Atrasam a Implantação de Veículos Elétricos a Bateria | −0.5% | Austrália, Chile, África | Médio prazo (2 a 4 anos) |

| Escassez de Talentos para Mineração Autônoma | −0.4% | Global | Médio prazo (2 a 4 anos) |

| Prazos de Licenciamento Desiguais para Minas | −0.3% | União Europeia, Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Deterioração do Teor do Minério Inflando o Custo Total de Propriedade

Em 2024, os teores de cobre em Escondida diminuíram, levando a BHP a movimentar significativamente mais material de rejeito e a aumentar substancialmente o uso de pneus. Da mesma forma, os teores de ouro na África Ocidental também caíram, levando a um aumento notável no processamento de minério por britadores. Teores mais baixos amplificam os custos de inatividade; por exemplo, uma falha em um caminhão de transporte em uma cava de cobre de baixo teor agora resulta em perdas significativas. Em resposta, os operadores estão optando por caminhões de maior capacidade de carga para prolongar a vida útil dos componentes. No entanto, essa abordagem aumenta significativamente o investimento de capital inicial e reduz os retornos. Embora a britagem e o transporte dentro da cava ofereçam uma solução potencial, isso depende da certeza de reservas a longo prazo, que muitos depósitos atualmente não possuem.

Restrições de Rede em Minas Remotas Atrasando a Implantação de Veículos Elétricos a Bateria

As minas de minério de ferro do Pilbara, localizadas longe das linhas de alta tensão, enfrentam dificuldades, pois as microrredes existentes ficam aquém, incapazes de fornecer a energia significativa necessária para recarregar múltiplos caminhões de transporte durante as trocas de turno. No Deserto do Atacama, os projetos de salmoura lidam com taxas de conexão elevadas, representando uma parcela substancial do gasto de capital para desenvolvimentos típicos de salmoura. As minas de platina sul-africanas enfrentam desafios diários de corte de energia, e as instalações de armazenamento de bateria necessárias aumentariam significativamente os custos por local. Embora os caminhões a hidrogênio contornem a dependência da rede, eles exigem estações de reabastecimento caras, e o preço do hidrogênio verde é consideravelmente mais alto do que o do diesel. Os híbridos com assistência por troley, no entanto, estão limitados a perfis de rampa estáveis, limitando sua aplicabilidade mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Caminhões Lideram, Sondas Aceleram

Os caminhões de mineração capturaram 59,22% da participação do mercado de equipamentos de mineração em 2025, consolidando seu status como o maior contribuinte individual de receita para o mercado geral de equipamentos de mineração. O transporte de classe ultra permanece indispensável em grandes cavas de cobre e minério de ferro, onde as cargas úteis excedem 360 toneladas e as distâncias de transporte se estendem além de 5 quilômetros. Apesar dessa dominância, os gerentes de aquisições estão reduzindo as contagens absolutas de caminhões em 15 a 20% nas frotas autônomas, realocando capital para equipamentos periféricos de alta precisão que maximizam a eficiência do ciclo.

Prevê-se que sondas e rompedores registrem um CAGR de 6,91% de 2026 a 2031, a taxa mais rápida entre os tipos de equipamentos, à medida que corpos de minério mais profundos e mais duros impulsionam a demanda por sondas rotativas de alta potência, sondas de furo longo e rompedores de rocha que podem operar de forma confiável em terrenos de 200 megapascais. Os sistemas de perfuração autônomos acrescentam um impulso adicional de produtividade ao fornecer uma fragmentação de detonação mais precisa, reduzindo as necessidades de energia a jusante nos circuitos de britagem. Essa mudança remodela as estratégias de aquisição: os operadores estão agrupando pedidos de caminhões com pacotes de automação de sondas para garantir suporte integrado de despacho e análise de dados. Esse padrão fortalece a alavancagem de venda cruzada dos fabricantes de equipamentos originais dentro do mercado de equipamentos de mineração.

Por Nível de Automação: Frotas Manuais Enfrentam Obsolescência Acelerada

As frotas manuais detinham 81,65% da participação do mercado de equipamentos de mineração em 2025, mas as unidades totalmente autônomas apresentavam disponibilidade notavelmente maior em comparação com suas contrapartes tripuladas, resultando em consideravelmente mais horas anuais de operação por unidade. Os equipamentos totalmente autônomos estão definidos para crescer a um CAGR de 15,01% até 2031. O mercado de equipamentos de mineração está testemunhando uma rápida expansão nos sistemas autônomos, impulsionada por seguradoras que oferecem reduções substanciais de prêmios por registros sem acidentes. O setor está se afastando das soluções semiautônomas em direção a sistemas totalmente sem motorista, impulsionado pela superior clareza de dados e pela redução dos requisitos de treinamento.

Os equipamentos manuais persistem em jurisdições artesanais e sensíveis a sindicatos, e os problemas de latência subterrânea limitam a supervisão manual em áreas estreitas. A inércia regulatória fora da Austrália, Canadá e Chile retarda as aprovações, mas uma vez que os marcos regulatórios sejam codificados, a demanda reprimida poderá desencadear uma mudança significativa. Os trens de força elétricos a bateria se alinham naturalmente com a autonomia porque o torque instantâneo e menos peças mecânicas simplificam a lógica de controle, fortalecendo o ciclo virtuoso entre eletrificação e automação.

Por Tipo de Trem de Força: A Eletrificação Acelera Apesar das Lacunas de Infraestrutura

Os equipamentos de combustão interna representaram 86,24% da receita de 2025, enquanto os veículos elétricos a bateria estão projetados para crescer a um CAGR de 12,86% até 2031, impulsionados pelas economias anuais de ventilação em minas de níquel profundas. Os híbridos preenchem a lacuna em regiões sem redes robustas; o caminhão Caterpillar 794 AC de acionamento elétrico alcança economias de combustível notáveis nas rampas chilenas. Os protótipos de células de combustível a hidrogênio permanecem caros, mas os programas piloto continuam em áreas onde as conexões de rede não são viáveis.

Os motores Tier 4 Final reduziram o prêmio inicial em relação às unidades a bateria ao adicionar pós-tratamento caro, e os sistemas de assistência por troley reduzem drasticamente o consumo de diesel no transporte em rampas. Os locais de carvão de superfície ainda preferem o diesel devido à economia da commodity, enquanto as minas de metais básicos subterrâneas fazem a transição mais rapidamente por causa das regulamentações de ventilação. À medida que a infraestrutura de carregamento amadurece, espera-se que a penetração de veículos elétricos a bateria supere a dos híbridos dentro da década, remodelando a economia do trem de força do setor de equipamentos de mineração.

Por Potência: Equipamentos de Classe Ultra Ganham Tração

Os equipamentos com potência abaixo de 500 HP mantiveram a maior participação em 2025, representando 43,42% do mercado de equipamentos de mineração, devido à sua versatilidade em galerias subterrâneas e cavas de médio porte, onde a manobrabilidade e as baixas cargas de ventilação são decisivas. Em contraste, os maquinários de classe ultra acima de 1.000 HP estão projetados para apresentar o crescimento mais rápido, expandindo-se a um CAGR de 6,29% de 2026 a 2031, à medida que os mineradores consolidam as tarefas de manuseio de materiais em menos unidades de maior capacidade que reduzem as métricas de custo por tonelada em grandes cavas a céu aberto. Essa dinâmica posiciona o segmento de alta potência como um bolsão fundamental de criação de valor dentro do tamanho geral do mercado de equipamentos de mineração durante o período de previsão.

O impulso por trás dos caminhões e escavadeiras de classe ultra é reforçado por avanços tecnológicos que aumentam a densidade de potência e a eficiência de combustível. Os motores de mineração de segunda geração da Weichai Power, apresentados em maio de 2025 com potências de até 2.800 kW (cerca de 3.754 HP), ilustram o compromisso do setor em combinar potência bruta com consumo específico de combustível melhorado. As máquinas de médio porte (500 a 1.000 HP) continuam a fazer a ponte entre a flexibilidade operacional e a capacidade de transporte, enquanto as unidades abaixo de 500 HP ganham produtividade com pacotes de eletrificação que eliminam as emissões de diesel em galerias confinadas, reduzindo o custo de ventilação. Em todos os segmentos, os fabricantes de equipamentos originais estão priorizando melhorias de motor, software inteligente de gerenciamento de energia e designs em conformidade com as normas de emissões, deslocando a ênfase competitiva da potência bruta para a eficiência do ciclo de vida e o custo total de propriedade.

Por Aplicação: A Mineração de Minerais Avança com a Demanda por Materiais para Baterias

A mineração de metais representou 48,15% da receita de 2025, impulsionada pelo cobre, minério de ferro e ouro. No entanto, espera-se que a mineração de minerais cresça a um CAGR de 9,03% até 2031, à medida que os projetos de hidróxido de lítio, quartzo de alta pureza e terras raras proliferam. A demanda por carvão diminui nas nações da OCDE, mas permanece forte na Ásia-Pacífico; a Coal India encomendou vários caminhões de mineração no final de 2024. As taxas de adoção de autonomia e eletrificação divergem por commodity: as minas de metais representam uma parcela notável das implantações de veículos elétricos a bateria e caminhões autônomos, enquanto o carvão permanece predominantemente manual.

A mineração de minerais se fragmenta em equipamentos de nicho: bombas de salmoura para salares, separação por meio denso para lítio em rocha dura e extração por solvente para terras raras. Os mineradores de metais se concentram em assistências por troley, precisão de perfuração e sistemas de controle de teor. As correlações regionais persistem — a expansão mineral da Ásia-Pacífico se concentra em agregados, enquanto a África destaca o cobre e o cobalto para cadeias de baterias. Essa diferenciação mantém o mercado de equipamentos de mineração heterogêneo e propício para jogadas especializadas de fabricantes de equipamentos originais.

Por Tipo de Mineração: A Superfície Domina Enquanto a Subterrânea Ganha Impulso

A mineração de superfície representou 69,04% da participação do mercado de equipamentos de mineração em 2025, refletindo a prevalência de operações de cobre a céu aberto, minério de ferro, carvão e bauxita que dependem de grandes frotas de caminhões, pás e dragas. A escala dessas operações — frequentemente excedendo 200 milhões de toneladas por ano — mantém as frotas de superfície indispensáveis para commodities a granel, mesmo com a autonomia e a eletrificação por assistência de troley reduzindo o consumo de combustível por unidade. Os orçamentos de capital no Pilbara do Oeste da Austrália e em Carajás no Brasil continuam a gravitar em torno de equipamentos de superfície de classe ultra, reforçando o peso dos gastos do segmento.

Prevê-se que a mineração subterrânea se expanda a um CAGR de 8,45% entre 2026 e 2031, superando facilmente o crescimento da superfície à medida que as zonas de alto teor migram para maiores profundidades e os depósitos de minerais para baterias em veios estreitos proliferam. As carregadeiras elétricas a bateria e os caminhões articulados estão ganhando tração no Canadá, Finlândia e África do Sul, onde as regulamentações de ventilação estão levando os operadores a substituir as unidades a diesel 5 a 7 anos antes do previsto, uma dinâmica que está multiplicando a fatia subterrânea do mercado de equipamentos de mineração. A autonomia também penetra no subterrâneo mais rapidamente do que nas rampas de superfície porque as galerias confinadas criam ambientes de navegação controlados, permitindo que os fabricantes de equipamentos originais agrupem kits de direção por fio com pacotes de bateria e gêmeos digitais. A convergência de eletrificação e automação, portanto, posiciona os projetos subterrâneos como nós de demanda fundamentais, apesar de sua menor pegada de tonelagem no mercado global de equipamentos de mineração.

Análise Geográfica

A região Ásia-Pacífico manteve uma participação de 59,35% no mercado de equipamentos de mineração em 2025, sustentada pela mecanização do carvão chinês, pelo crescimento do níquel indonésio e pelas atualizações de minério de ferro indiano. As renovações de frotas chinesas estão se estabilizando à medida que os volumes de carvão se estabilizam e as regras de emissões se tornam mais rígidas, mas a Indonésia encomendou vários caminhões de transporte para alimentar a capacidade de aço inoxidável. A Austrália está fazendo a transição da demanda de expansão para a demanda de substituição, trocando o diesel por veículos elétricos a bateria autônomos para cumprir as metas de 2030. O Japão e a Coreia do Sul importam a maior parte de seus equipamentos, mas suas empresas domésticas — Komatsu, Hitachi e Hyundai — exportam uma parcela notável de sua produção.

A região do Oriente Médio e África está posicionada para um CAGR de 8,04% até 2031, impulsionada pelo fosfato saudita, pela modernização da platina sul-africana e pelo cobre congolês. Recentemente, a Ma'aden fez o pedido único mais significativo da região, garantindo um número substancial de caminhões Caterpillar 795F AC para Wa'ad Al Shamal. Em resposta aos próximos limites de material particulado de diesel da África do Sul, a Impala Platinum fez um movimento estratégico ao encomendar um número significativo de carregadeiras de veículos elétricos a bateria da Sandvik. Enquanto isso, a Kamoa-Kakula na República Democrática do Congo está sendo pioneira em inovação energética em mercados de fronteira, operando caminhões autônomos alimentados por uma microrrede solar mais bateria.

A América do Norte tende para gastos de substituição e retrofits de autonomia. No Canadá, a mina Borden da Newmont foi posicionada como uma mina de ouro subterrânea totalmente elétrica, destacando a direção da eletrificação de frotas.[3]"Estudo de Caso de Veículo Elétrico a Bateria da Mina Coleman," Vale S.A., vale.com

Enquanto isso, na América do Sul, as cavas de cobre no Chile estão adotando assistências por troley, alcançando uma redução considerável no consumo de diesel por tonelada transportada. O Brasil está reforçando sua capacidade de minério de ferro, com Liebherr T 284s adicionais programados para chegar nos próximos anos. No entanto, a Europa está enfrentando desafios: recentemente, nenhuma mina de rocha dura greenfield obteve fechamento financeiro devido a incertezas regulatórias, paralisando o influxo de capital. Essas disparidades regionais destacam o impacto significativo das dinâmicas de política e commodity no mercado de equipamentos de mineração.

Cenário Competitivo

Em 2025, Caterpillar, Komatsu e Sandvik mantiveram coletivamente uma participação significativa da receita do mercado, mas sua dominância está gradualmente diminuindo. Os concorrentes chineses, oferecendo preços mais baixos e montagem local, estão cada vez mais capturando participação de mercado. Enquanto isso, os gigantes ocidentais como Caterpillar e Komatsu estão garantindo a fidelidade dos clientes por meio de contratos agrupados de hardware e software — como o MineStar da Cat e o KOMTRAX da Komatsu. Esses contratos, que integram manutenção preditiva e treinamento de operadores, aumentam significativamente os custos de troca dos clientes. Sandvik e Epiroc estabeleceram uma forte presença nos mercados subterrâneos elétricos a bateria, onde as economias operacionais provenientes da redução dos custos de ventilação justificam investimentos de capital mais elevados. XCMG e SANY estão ganhando tração no mercado global de caminhões de transporte, aproveitando acordos de financiamento com opções de pagamento flexíveis e conteúdo local.

A tecnologia autônoma tornou-se uma área crítica de competição. O FrontRunner da Komatsu opera em vários continentes, enquanto o Command da Caterpillar gerencia uma frota substancial, criando um duopólio que representa desafios para outros fabricantes de equipamentos originais. O desenvolvimento de sistemas autônomos registrou avanços significativos, com um número crescente de depósitos de patentes refletindo o foco do setor em inovação. Komatsu, Caterpillar e Hitachi emergiram como líderes nesse espaço, garantindo uma parcela considerável dessas patentes. Essa corrida tecnológica está remodelando o cenário competitivo, à medida que as empresas se esforçam para aumentar a eficiência operacional e a segurança por meio da automação. A adoção de soluções autônomas também está impulsionando mudanças na dinâmica da força de trabalho, exigindo novos conjuntos de habilidades e programas de treinamento para gerenciar e operar esses sistemas avançados.

A conformidade com os padrões de segurança ISO 17757 agora requer um período de validação estendido, elevando as barreiras para novos entrantes. Esse requisito regulatório adicionou complexidade ao desenvolvimento e implantação de sistemas autônomos e de segurança crítica, tornando mais difícil para os players menores competirem. A tendência de consolidação continua, com players estabelecidos fortalecendo suas posições por meio de aquisições estratégicas e investimentos. Por exemplo, a Epiroc adquiriu um especialista em acionamento a bateria para expandir suas capacidades em soluções de mineração sustentável. Ao mesmo tempo, a Komatsu investiu na produção de células de íons de lítio para garantir uma cadeia de suprimentos confiável para seus equipamentos elétricos. Enquanto isso, as startups estão explorando ativamente tecnologias emergentes, como caminhões com células de combustível a hidrogênio e diagnósticos baseados em inteligência artificial. Essas inovações visam preencher lacunas de mercado que os players estabelecidos ainda não exploraram totalmente, criando oportunidades de disrupção e crescimento do setor.

Líderes do Setor de Equipamentos de Mineração

Caterpillar Inc.

Liebherr-International AG

Epiroc AB

Komatsu Ltd.

Sandvik AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Vale e Caterpillar concordaram em expandir a frota de caminhões autônomos do Sistema Norte do Pará de 14 para quase 90 unidades até 2028.

- Outubro de 2025: A BEML da Índia fez parceria com a Tesmec da Itália para introduzir mineradores de superfície capazes de cortar e triturar sem detonação.

- Setembro de 2025: A Weir apresentou britadores de mandíbula e cônico ENDURON redesenhados com unidades de potência hidráulica que permitem ajustes de abertura de saída fechada com um toque de botão.

- Abril de 2025: A Epiroc ganhou um pedido de equipamentos subterrâneos e contrato de serviço completo da Hindustan Zinc cobrindo seis a oito anos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado global de equipamentos de mineração como o valor de maquinaria e veículos novos, fabricados em fábrica, incluindo escavadoras, camiões de transporte, carregadoras, perfuradoras, britadeiras e sistemas de processamento mineral, adquiridos para extração a céu aberto ou subterrânea e manuseamento de materiais em operações de metais, minerais e carvão.

Exclusão do âmbito: Máquinas recondicionadas, equipamentos em regime de locação ou aluguer, peças de desgaste consumíveis e licenças de software autónomas não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Equipamento

- Equipamentos de Mineração de Superfície

- Equipamentos de Mineração Subterrânea

- Equipamentos de Processamento Mineral

- Sondas e Rompedores

- Britagem, Pulverização e Peneiramento

- Carregadeiras e Caminhões de Transporte

- Por Nível de Automação

- Equipamentos Manuais

- Equipamentos Semiautônomos

- Equipamentos Totalmente Autônomos

- Por Tipo de Trem de Força

- Veículos com Motor de Combustão Interna

- Veículos Elétricos a Bateria

- Veículos Híbridos

- Por Potência

- Menos de 500 HP

- 500 a 1.000 HP

- Acima de 1.000 HP

- Por Aplicação

- Mineração de Metais

- Mineração de Minerais

- Mineração de Carvão

- Por Tipo de Mineração

- Mineração de Superfície

- Mineração Subterrânea

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Chile

- Peru

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Suécia

- Restante da Europa

- Ásia

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Restante da Ásia

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- República Democrática do Congo

- Zâmbia

- Restante da África

- Oceania

- Austrália

- Nova Zelândia

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Discussões estruturadas com responsáveis de aprovisionamento em produtores de minério de ferro, cobre e carvão na Ásia-Pacífico, nas Américas e em África, juntamente com gestores de produto sénior em redes de distribuidores, validaram ciclos de utilização, preços médios de venda e procura emergente de carregadoras elétricas a bateria abaixo de 500 HP.

Inquéritos de acompanhamento junto de especialistas em financiamento de equipamentos refinaram os pressupostos de taxa de substituição.

Investigação Documental

Os analistas compilaram dados de base a partir de fontes abertas, tais como os códigos de expedição UN Comtrade para maquinaria de mineração HS-84, as tabelas de produção do International Council on Mining and Metals, as estatísticas minerais do USGS e os registos de equipamentos das agências nacionais de segurança.

Contexto adicional foi obtido a partir das séries de preços de matérias-primas do Banco Mundial, da formação bruta de capital fixo da OCDE e dos relatórios de investidores dos OEM.

Recursos por subscrição, nomeadamente D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para notícias sobre adições de capacidade, complementaram o registo público.

As fontes aqui citadas ilustram o alcance; muitas outras informaram a recolha de dados, verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente de produção e comércio estabeleceu os volumes de procura para 2025; posteriormente, agregações ascendentes seletivas de expedições de unidades de OEM amostrados, multiplicadas por ASP verificados, cruzaram os totais.

Os principais inputs incluem a perspetiva de despesas de capital dos 40 maiores mineiros, os preços médios do cobre e do carvão térmico, a metragem perfurada dividida entre locais a céu aberto e subterrâneos, a composição de potência em cavalos-vapor e a penetração elétrica a bateria.

As previsões até 2030 são geradas através de regressão multivariada combinada com análise de cenários, de modo a que a elasticidade dos preços e as oscilações do ciclo de matérias-primas ajustem as trajetórias de crescimento.

Onde surgiram lacunas ascendentes, os dados de importação regional e as curvas de utilização de capacidade colmataram as diferenças antes da reconciliação final.

Validação de Dados e Ciclo de Atualização

Cada modelo em rascunho é submetido a filtros de anomalias que comparam os resultados com curvas históricas de substituição e contagens de inspeções de segurança do ICMM.

Variações superiores a cinco por cento desencadeiam uma reverificação junto das fontes ou novos contactos com os respondentes.

Os relatórios são atualizados anualmente, com atualizações intercalares quando eventos como o encerramento de grandes minas, alterações regulatórias ou grandes encomendas de eletrificação de frotas alteram materialmente a procura.

Por que Razão a Base de Referência de Equipamentos de Mineração da Mordor Garante Fiabilidade

As estimativas publicadas diferem frequentemente porque as empresas adotam âmbitos, bases de preços e calendários de atualização distintos, e porque algumas incluem receitas de aluguer ou de serviços enquanto outras não o fazem.

Os principais fatores de divergência incluem a inclusão diferenciada de vendas de equipamentos usados, o tratamento de contratos de manutenção como receita de equipamentos, as práticas de conversão cambial e o cabaz de matérias-primas escolhido para projetar o investimento futuro.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 123,04 mil milhões USD (2025) | Mordor Intelligence | |

| 148,74 mil milhões USD (2024) | Global Consultancy A | Contabiliza serviços de aluguer e pós-venda, baseia-se principalmente em divulgações de receitas de fornecedores |

| 141,31 mil milhões USD (2023) | Trade Journal B | Combina vendas de equipamentos usados e aplica um aumento uniforme de ASP sem ponderação geográfica |

A comparação demonstra que a seleção disciplinada do âmbito, a validação ao nível das variáveis e o ciclo de atualização anual da Mordor proporcionam uma base de referência equilibrada e transparente que os decisores podem rastrear até inputs claros e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do setor global de equipamentos de mineração e qual valor é esperado até 2031?

Gerou USD 123,04 bilhões em 2026 e está previsto para atingir USD 160,32 bilhões até 2031 a um CAGR de 5,44%.

Qual região atualmente impulsiona a maior demanda por equipamentos?

A Ásia-Pacífico lidera com 59,35% da receita de 2025, impulsionada pela mecanização do carvão, expansões de níquel e grandes frotas de minério de ferro.

Qual taxa de crescimento está projetada para os equipamentos de mineração subterrânea?

O segmento de mineração subterrânea está definido para crescer a um CAGR de 8,45% até 2031, à medida que os corpos de minério se tornam mais profundos e estreitos.

Por que a perspectiva do Oriente Médio e África é tão forte?

Novos projetos de cobre, cobalto, lítio e fosfato estão alimentando um CAGR regional de 8,04% até 2031.

Página atualizada pela última vez em: