Tamanho e Participação do Mercado de Equipamentos de Mineração da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 33.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 43.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração da China por Mordor Intelligence

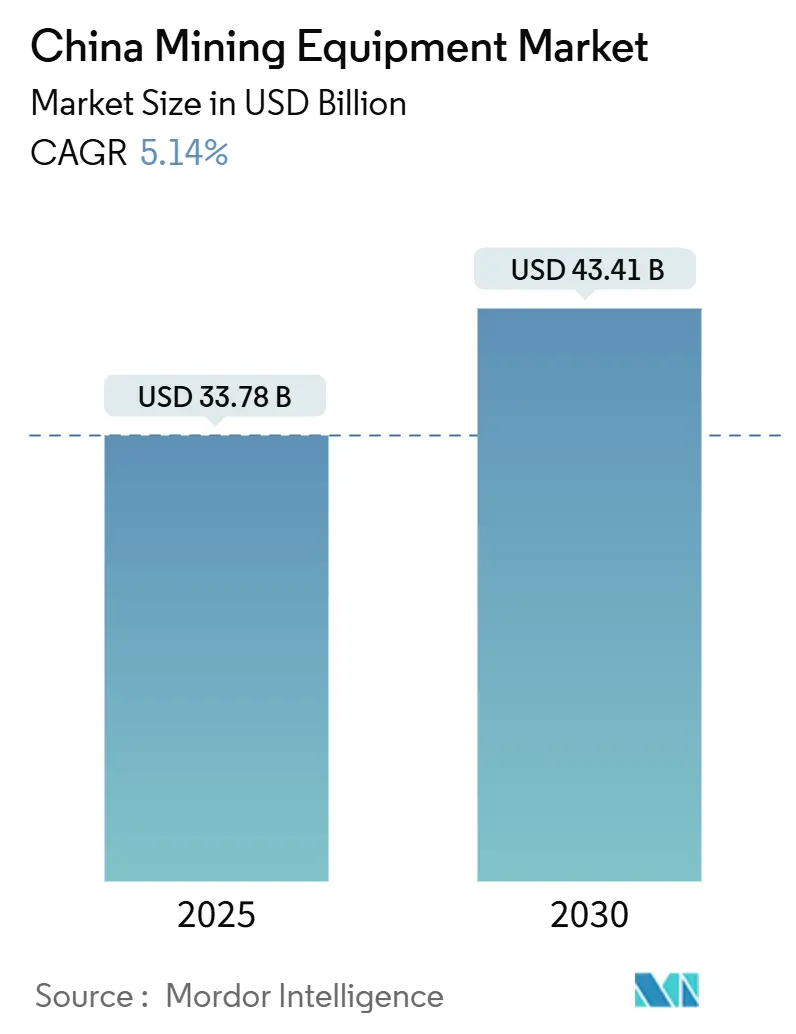

O tamanho do mercado de equipamentos de mineração da China é de USD 33,78 bilhões em 2025 e está projetado para atingir USD 43,41 bilhões em 2030, exibindo um CAGR de 5,14% durante 2025-2030, sublinhando o papel central que o setor desempenha na modernização industrial nacional. Essa trajetória é impulsionada pelos gastos de capital do governo em metais estratégicos, pela rápida automação e pela eletrificação das frotas de transporte, todos os quais aprofundam a intensidade tecnológica das operações de mineração e estimulam ciclos constantes de renovação de equipamentos. As empresas estatais centrais já reservaram mais de CNY 3 trilhões para modernizações de frotas, um fluxo de gastos que aumenta a demanda por perfuratrizes de alta precisão, carregadeiras equipadas com sensores e caminhões de transporte habilitados por IA. Iniciativas de digitalização como os projetos-piloto de "Mina Inteligente" aumentam a base instalada de maquinário conectado a 5G, enquanto avanços na extração eletrocinética de terras raras reformulam os requisitos para as linhas de processamento mineral. O efeito cumulativo é uma mudança das frotas diesel legadas para veículos elétricos a bateria semi e totalmente autônomos, conferindo aos fabricantes locais uma vantagem de pioneirismo e reforçando a agenda de segurança de recursos de Pequim.

Principais Conclusões do Relatório

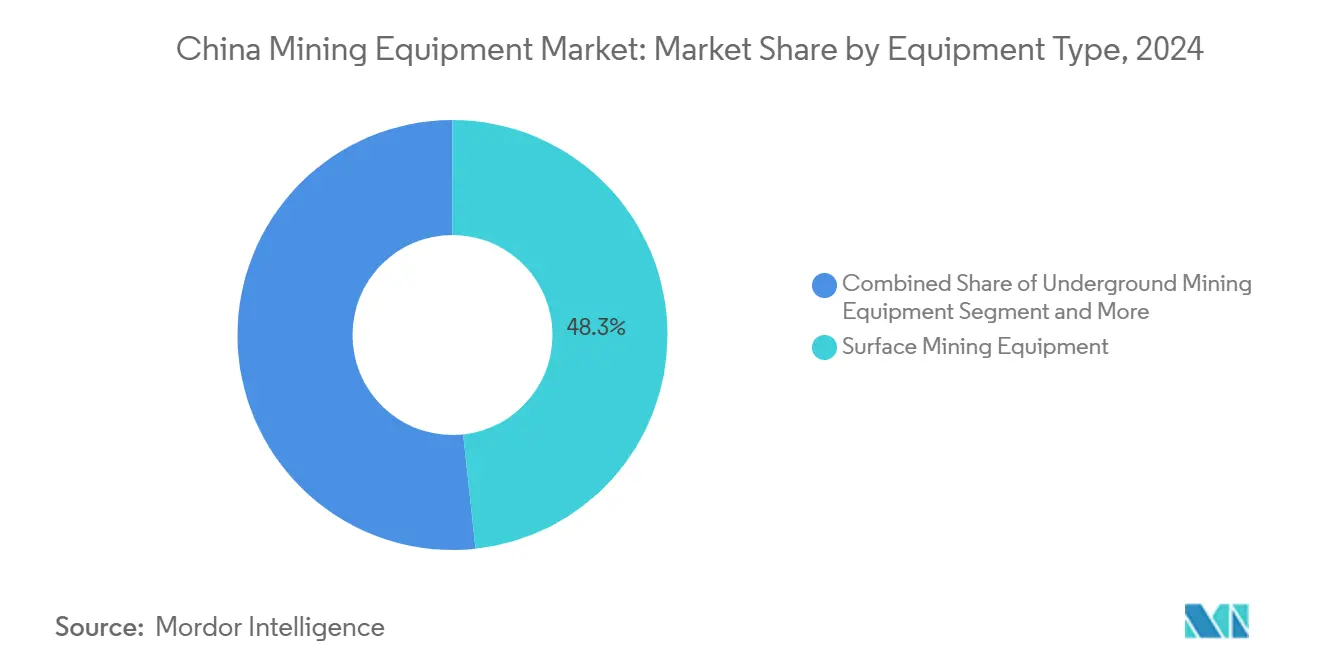

- Por tipo de equipamento, os Equipamentos de Mineração de Superfície lideraram com uma participação de 48,33% no mercado de equipamentos de mineração da China em 2024, enquanto Carregadeiras e Caminhões de Transporte registraram o CAGR mais rápido, de 6,36%, previsto até 2030.

- Por nível de automação, os Equipamentos Manuais detinham 60,15% da participação no mercado de equipamentos de mineração da China em 2024; os Equipamentos Totalmente Autônomos estão projetados para avançar a um CAGR de 8,24% até 2030.

- Por tipo de trem de força, os Veículos com Motor de Combustão Interna representavam 70,42% do tamanho do mercado de equipamentos de mineração da China em 2024, enquanto os Veículos Elétricos a Bateria se expandirão a um CAGR de 9,07% durante 2025-2030.

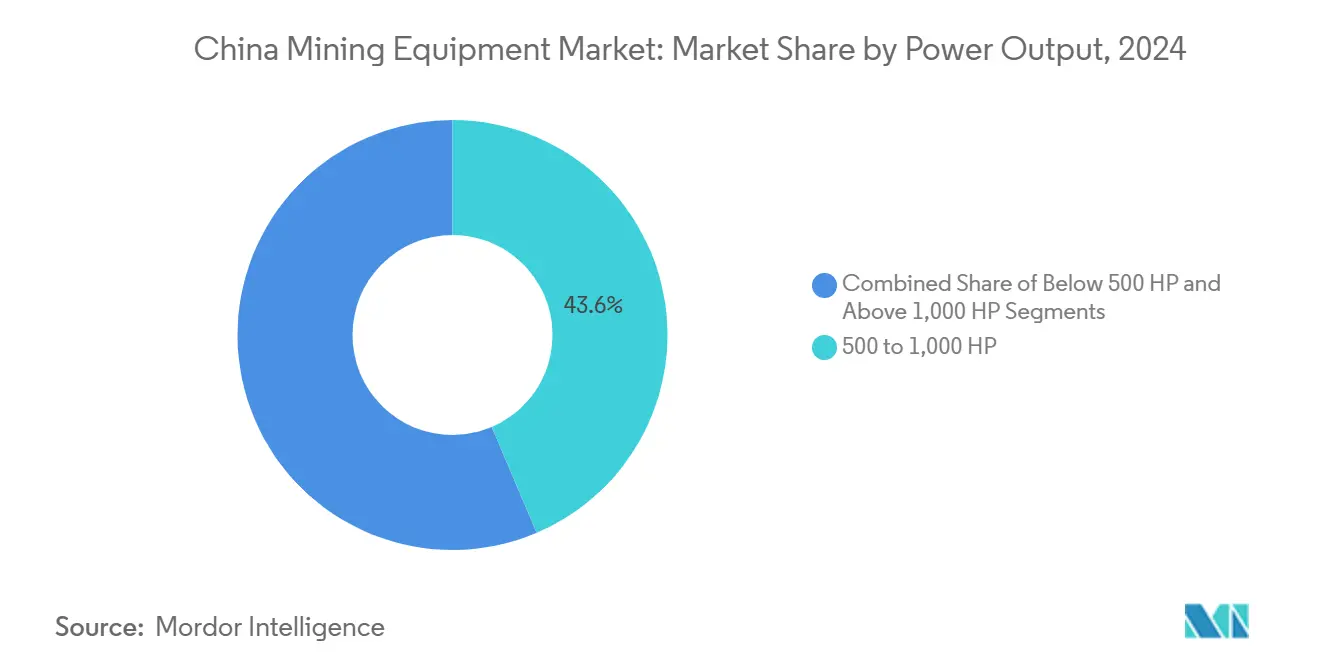

- Por potência, a classe de 500-1.000 HP capturou 43,55% do tamanho do mercado de equipamentos de mineração da China em 2024; as máquinas abaixo de 500 HP registrarão o CAGR mais rápido, de 5,94%.

- Por aplicação, a Mineração de Carvão comandou 54,61% da participação no mercado de equipamentos de mineração da China em 2024; a Mineração de Minerais Não Metálicos exibe a perspectiva de CAGR mais alta, de 7,16%.

- Por região, o Norte da China dominou com 29,44% do mercado de equipamentos de mineração da China em 2024, enquanto o Sudoeste da China está previsto para crescer mais rapidamente, a um CAGR de 6,13%, até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos em Infraestrutura de Metais Estratégicos | +1.2% | Nacional, Norte da China e Mongólia Interior | Médio prazo (2-4 anos) |

| Transição para Frotas Elétricas a Bateria | +0.9% | Nacional, adoção antecipada na Mongólia Interior e Xinjiang | Médio prazo (2-4 anos) |

| Automação para Segurança e Produtividade | +0.8% | Nacional; projetos-piloto em Shanxi e Mongólia Interior | Longo prazo (≥ 4 anos) |

| Expansão de Terras Raras para Tecnologia Limpa | +0.7% | Sudoeste da China | Longo prazo (≥ 4 anos) |

| Subsídios para Projetos-Piloto de "Mina Inteligente" | +0.6% | Províncias produtoras de carvão | Médio prazo (2-4 anos) |

| Demanda por Reciclagem de Baterias LFP | +0.4% | Leste e Centro-Sul da China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gastos do Governo em Infraestrutura de Metais Estratégicos

O investimento apoiado pelo Estado é o maior catalisador de demanda para maquinário de mineração. Mais de CNY 3 trilhões em modernizações de frotas estão sendo executados por empresas estatais centrais, especificamente para melhorar a extração de cobalto, cobre, níquel e lítio. As metas de estoques estratégicos aceleram a compra de perfuratrizes automatizadas e linhas de separação orientadas por IA, à medida que a Administração Nacional de Reservas Alimentares e Estratégicas amplia as licitações até 2027. Os controles de exportação sobre tungstênio, telúrio e outros metais de nicho redirecionam o processamento para o país, criando lacunas de capacidade que os fornecedores locais de equipamentos correm para preencher. Somente a Mongólia Interior aumentou seu orçamento de exploração mineral para CNY 750 milhões em 2025, impulsionando pedidos de carregadeiras de alta tonelagem e sondas de testemunhagem de alta precisão. O resultado é um ciclo previsível de aquisição de equipamentos de vários anos, sustentando a visibilidade de receita para os fabricantes de equipamentos originais.

Transição para Frotas de Minas Elétricas a Bateria

A eletrificação mitiga a volatilidade dos preços do diesel e reduz os custos de ventilação em locais subterrâneos. A implantação pela Huaneng de 100 caminhões autônomos movidos a LFP na mina Yimin melhora a eficiência de transporte em 20% em comparação com as variantes diesel tripuladas [1]South China Morning Post, "A Maior Frota Autônoma de Mineração Elétrica do Mundo Estreia," scmp.com. Fabricantes de equipamentos originais locais como XCMG e Sany comercializaram basculantes elétricos a bateria acima de 120 t que suportam grandes variações de temperatura no planalto de Ordos. A mina Shitoumei em Xinjiang agora opera 91 caminhões autônomos usando BeiDou e 5G para orientação em nível centimétrico, reduzindo 200 postos de operadores e impulsionando um OPEX mais baixo. A colaboração entre Rio Tinto e a Corporação de Investimento em Energia Estatal em tecnologias de troca de bateria valida o potencial de exportação da China para o transporte de minas de próxima geração. Corredores de carregamento subsidiados e um impulso nacional por eletricidade renovável reforçam ainda mais a vantagem de custo total de propriedade das frotas elétricas.

Impulso à Automação para Segurança e Produtividade

As minas da China estão migrando de operações lideradas por pessoas para operações centradas em máquinas. A reformulação por IA da Mina Dahaize elevou as margens de lucro líquido para 40% em 2024 com uma produção de 20 Mt, destacando o retorno sobre o investimento da digitalização. Shanxi opera 118 minas de carvão inteligentes mais 1.491 frentes automatizadas, onde dados em tempo real reduzem o consumo de energia e estreitam a variância de produção. O sistema YuGong oferece transporte 24 horas com 12% menos combustível por tonelada, graças a algoritmos de autoaprendizagem que supervisionam a otimização de rotas. As diretrizes da Administração Nacional de Energia determinam gêmeos digitais e nós de internet industrial, padronizando arquiteturas de automação em todo o país. Uma robusta infraestrutura 5G-Avançado garante controle sem perda de pacotes, tornando a otimização autônoma de carga tecnicamente viável e comercialmente atraente.

Expansão de Terras Raras para Cadeias de Suprimentos de Tecnologia Limpa

A China minera 68,57% das terras raras globais e elevou as cotas de 2024 em 12,5%, intensificando a demanda por equipamentos nos depósitos do Sudoeste. A extração por campo eletrocinético eleva a recuperação para 95%, reduzindo os efluentes de amônia em 95% e diminuindo o tempo de ciclo em 70%. Mianning-Dechang possui 250 kt de reservas de alto teor, necessitando de escavadeiras de precisão, separadores de troca iônica e sistemas de rejeitos de baixo impacto. As interrupções de exportação de terras raras pesadas em abril de 2025 sinalizam um processamento doméstico mais rigoroso, desencadeando pedidos urgentes de fornos de alta capacidade e módulos de extração por solvente. Os crescentes déficits de óxido de PrNd previstos para 2025 motivam ainda mais adições de capacidade em linhas de beneficiamento e metalúrgicas adaptadas a fluxos de terras raras leves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Commodities | -0.8% | Regiões orientadas à exportação | Curto prazo (≤ 2 anos) |

| Altos Custos de Conformidade Ambiental | -0.6% | Nacional, províncias orientais | Médio prazo (2-4 anos) |

| Escassez de Chips para Sistemas de Autonomia | -0.5% | Nacional, cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Precificação de Carbono Aumentando o OPEX | -0.4% | Principais províncias industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Commodities Reduzindo o CAPEX

Os fracos preços do minério de ferro em meio às correções do mercado imobiliário incentivam os mineradores a adiar os ciclos de substituição. Embora os metais para a transição energética desfrutem de demanda estrutural, as desacelerações sincronizadas na China, nos EUA e na Europa injetam incerteza nos cálculos de retorno sobre o investimento em equipamentos. Os baixos preços à vista de terras raras tornam muitos empreendimentos privados inviáveis financeiramente, restringindo o financiamento para maquinário especializado. Dados de pesquisas globais mostram que 84% dos executivos de mineração consideram a fragmentação geopolítica um impedimento ao investimento. As oscilações do mercado obrigam os operadores a favorecer equipamentos modulares capazes de implantação em múltiplas commodities, intensificando a concorrência entre os fabricantes de equipamentos originais por designs versáteis.

Altos Custos de Conformidade Ambiental

Os compromissos de neutralidade de carbono elevam tanto o CAPEX quanto o OPEX. O Mecanismo de Ajuste de Carbono na Fronteira da UE abrange 31,14% das exportações chinesas para a Europa, pressionando as cadeias de suprimentos de aço de alto carbono e alumínio que alimentam a fabricação de equipamentos de mineração. As extensões ao Sistema de Comércio de Emissões da China poderiam capturar quase 80% da produção nacional de CO₂, forçando as minas a comprar licenças ou a modernizar as frotas com trens de força de baixa emissão [2]Fundo Monetário Internacional, "Cenários de Reforma do Sistema de Comércio de Emissões da China," imf.org. Um custo estimado de USD 700 bilhões na transição de usinas de carvão ilustra a escala dos encargos de descarbonização que se estendem à mineração. Consequentemente, os compradores priorizam maquinário com módulos de monitoramento de emissões integrados e maior eficiência energética, prolongando os ciclos de vendas para plataformas diesel legadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Dominância de Superfície Alinha-se com a Estratégia de Mina a Céu Aberto

Os Equipamentos de Mineração de Superfície representam uma participação de 48,33% no mercado de equipamentos de mineração da China em 2024, comprovando a prevalência de operações de grande escala a céu aberto nos cinturões de carvão, minério de ferro e terras raras. Pás de alta capacidade, dragas e basculantes acima de 240 t proporcionam economias de escala, enquanto os módulos de automação aumentam a utilização por turno. As Carregadeiras e Caminhões de Transporte estão projetados para registrar um CAGR de 6,36%, sustentados por variantes elétricas a bateria que reduzem os custos de ventilação e cumprem os esquemas regionais de precificação de carbono. Os equipamentos subterrâneos mantêm relevância nos campos carboníferos de Yangquan e Pingdingshan, mas as despesas de ventilação e os mandatos de segurança limitam suas perspectivas de crescimento.

A demanda por linhas de processamento mineral acelera à medida que a extração eletrocinética eleva a recuperação de terras raras para 95%. As máquinas de britagem e peneiramento registram aumentos paralelos à medida que os estoques governamentais se expandem. As perfuratrizes e rompedores se beneficiam do orçamento de exploração de CNY 750 milhões da Mongólia Interior, estimulando atividades de sondagem direcional e amostragem geoestatística. A telemetria sofisticada a bordo torna-se padrão, convertendo pás outrora mecânicas em nós em uma arquitetura de borda em nuvem 5G, uma mudança que aprofunda o entrelaçamento digital do mercado de equipamentos de mineração da China.

Por Nível de Automação: Rápida Transição do Manual para o Autônomo

As frotas manuais ainda dominam, detendo 60,15% das remessas de 2024, mas sua participação está destinada a diminuir à medida que os operadores buscam ganhos de produtividade. As sondas totalmente autônomas estão preparadas para um CAGR de 8,24%, catalisado pelos mandatos da Administração Nacional de Energia para minas de carvão inteligentes e campanhas nacionais de segurança contra explosões de gás. Os equipamentos semiautônomos oferecem uma barreira de entrada mais baixa, combinando cabines de operadores com sistemas de prevenção de colisões por IA para acelerar as curvas de aprendizado.

Projetos-piloto como o sistema de transporte 24 horas YuGong confirmam economias de combustível de 12% por tonelada. Enquanto isso, a frota de 91 caminhões de Xinjiang demonstra reduções de efetivo de 200 funções, validando a arbitragem imediata de custos de mão de obra. Esses dados justificam o prêmio pelos pacotes de autonomia, particularmente quando combinados com a utilização otimizada de baterias. À medida que os algoritmos de IA amadurecem, a manutenção preditiva reduz ainda mais os custos do ciclo de vida, reforçando a economia de longo prazo da tecnologia no mercado de equipamentos de mineração da China.

Por Tipo de Trem de Força: Dominância do Motor de Combustão Interna, Aceleração Elétrica

Os trens de força de combustão interna representaram 70,42% das entregas em 2024, refletindo a infraestrutura histórica de combustível e as vantagens de custo inicial. No entanto, a perspectiva de CAGR de 9,07% para os Veículos Elétricos a Bateria sublinha um ponto de inflexão catalisado pela conectividade 5G, pela queda dos custos de LFP e pelos mandatos de emissão zero. Os formatos híbridos proporcionam descarbonização intermediária, combinando geradores diesel com frenagem regenerativa para reduzir o combustível em 20% nas descidas.

As arquiteturas de troca de bateria, como as testadas pela Rio Tinto e pela Corporação de Investimento em Energia Estatal, reduzem o tempo de inatividade para carregamento para 6 minutos, estreitando as lacunas de utilização com as frotas diesel. Além disso, as minas subterrâneas valorizam a ausência de partículas de escapamento, o que reduz pela metade a energia de ventilação e cumpre os códigos mais rigorosos de saúde ocupacional. A evolução da matriz elétrica — onde as renováveis superam 40% na Mongólia Interior — torna ainda mais atraente a curva de custo total para os trens de força elétricos, consolidando seu papel nas trajetórias futuras do mercado de equipamentos de mineração da China.

Por Potência: Ponto Ideal na Faixa Intermediária com Desempenho Superior na Baixa Potência

Os equipamentos classificados entre 500-1.000 HP capturam 43,55% do tamanho do mercado de equipamentos de mineração da China, equilibrando manobrabilidade e carga útil em diferentes corpos de minério. Os gigantes de alta potência acima de 1.000 HP permanecem essenciais para as relações de decapagem ultraprofundas nas bacias de carvão de Ordos, mas a intensidade de seus custos operacionais limita o crescimento.

Por outro lado, as máquinas abaixo de 500 HP registrarão um CAGR de 5,94%, impulsionadas por tarefas de precisão no beneficiamento de terras raras e em veios de ouro de veio estreito. Os avanços em motores elétricos de alto torque reduzem a penalidade de desempenho nas faixas de menor potência, permitindo que equipamentos menores realizem trabalhos antes reservados para os diesels de faixa intermediária. À medida que a autonomia reduz as restrições de habilidade do operador, os gestores de frota optam por estratégias de dimensionamento adequado que maximizam a tonelagem transportada por kWh, traduzindo-se em concentração de demanda em torno do espectro de potência intermediária a baixa.

Por Aplicação: Dominância do Carvão em Meio à Diversificação

O carvão comanda 54,61% da participação no mercado de equipamentos de mineração da China em 2024, sustentado por 118 minas de carvão inteligentes somente em Shanxi. No entanto, os sinais de política favorecem os minerais estratégicos; a Mineração Não Metálica liderada pelas terras raras está destinada a um CAGR de 7,16%, absorvendo capital em colunas de troca iônica e reatores de lixiviação seletiva.

A Mineração de Metais permanece uma prioridade de CAPEX à medida que Pequim se protege contra a dependência de importações de níquel e cobre. A descoberta de 52.400 t de molibdênio e 591 Mt de minério de ferro na Mongólia Interior necessita de perfuratrizes de furo de detonação e britadores de alta capacidade. A mudança estrutural para insumos de tecnologia limpa reformula o panorama do mercado de equipamentos de mineração da China, tornando a adaptabilidade a múltiplas commodities um diferenciador-chave para os fabricantes de equipamentos originais.

Análise Geográfica

O Norte da China lidera com 29,44% da demanda doméstica, impulsionado pelas prolíficas descobertas de minério da Mongólia Interior e por um impulso de exploração de CNY 750 milhões em 2025 [3]Associação da Indústria de Tungstênio da China, "Orçamento Geológico da Mongólia Interior 2025," ctiwcn.com. Os testes de transporte autônomo nas pastagens reduzem a intensidade de mão de obra e se alinham com as metas provinciais de carbono. A grande frota de minas inteligentes de Shanxi serve como vitrine para controles de IA, estimulando investimentos derivados nas vizinhas Hebei e Shaanxi.

O Sudoeste da China está previsto para acelerar a um CAGR de 6,13%, impulsionado pelo depósito de terras raras de classe mundial de 250 kt de Mianning-Dechang. O cobre pórfiro de alta altitude no Planalto Qinghai-Xizang adiciona 60 Mt de recursos prováveis, exigindo motores enriquecidos com oxigênio e equipamentos elétricos à prova de intempéries. A tecnologia inovadora de recuperação eletrocinética, nascida em Guangzhou, encontra aqui um terreno piloto ideal, aumentando os pedidos de equipamentos para geradores de alta tensão em corrente contínua e matrizes de eletrodos.

O Leste e o Centro-Sul da China se beneficiam dos imperativos de reciclagem de baterias, com novas linhas de trituração e lixiviação atendendo a 45% das aposentadorias globais de veículos elétricos. A proximidade com os centros de fabricação mantém os prazos de entrega curtos, enquanto o acesso a portos apoia a exportação de componentes. O Nordeste sustenta a demanda de base por meio de reformas nas bacias siderúrgicas, e as províncias do Noroeste aproveitam os ecossistemas de caminhões basculantes autônomos de Xinjiang para a expansão de carvão em áreas virgens. Esses vetores específicos de cada região se unem em uma matriz de demanda diversificada que sustenta o crescimento nacional constante do mercado de equipamentos de mineração da China.

Cenário Competitivo

O mercado é moderadamente fragmentado, mas inclinando-se para a consolidação à medida que as barreiras tecnológicas aumentam. Os campeões domésticos — Sany, XCMG e Zoomlion — aproveitam os profundos laços governamentais, as cadeias de suprimentos verticalmente integradas e a alta intensidade de P&D. O lançamento do caminhão diesel-elétrico de 300 t da Sany sinaliza a migração para segmentos de classe ultra, enquanto o caminhão basculante de hidrogênio de 120 kW da XCMG reduz o CO₂ em 99 kg por dia, ilustrando a opcionalidade de combustível limpo.

As grandes empresas globais respondem com localização. A Caterpillar mantém uma participação global de 59,62% em maquinário e investe em Qingzhou para a montagem de carregadeiras de faixa intermediária. A Komatsu faz parceria com universidades locais em algoritmos autônomos calibrados para as condições geológicas chinesas. A Sandvik amplia sua presença no pós-venda por meio de armazéns alfandegados em Tianjin, reduzindo os prazos de entrega de peças para perfuratrizes subterrâneas.

A concorrência em espaços inexplorados se intensifica nas linhas de separação de terras raras e nos conjuntos de sensores. As startups domésticas de IA combinam visão computacional com análise em nuvem, atraindo minas que não possuem equipes internas de ciência de dados. Os fornecedores internacionais de sistemas de controle respondem com pilhas de software certificadas para segurança, compatíveis com as diretrizes da Administração Nacional de Energia. A interação entre economias de escala, alinhamento de políticas e profundidade de propriedade intelectual define o equilíbrio de poder em evolução no mercado de equipamentos de mineração da China.

Líderes do Setor de Equipamentos de Mineração da China

Sany Heavy Equipment

Xuzhou Construction Machinery Group Co., Ltd. (XCMG)

Caterpillar Inc. (China)

Komatsu Ltd. (China)

Zoomlion Heavy Industry

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo Huaneng implantou 100 caminhões autônomos elétricos a bateria na mina Yimin, aproveitando o 5G-Avançado da Huawei para aumentar a eficiência de transporte em 20%.

- Julho de 2024: A Sany Heavy Equipment lançou o caminhão de mineração híbrido diesel-elétrico SET320S de 300 t em sua fábrica de Shenyang.

- Junho de 2024: A XCMG apresentou o caminhão basculante de célula de combustível de hidrogênio EHSL552F, com um conjunto de 120 kW e sistema de bateria de alta potência.

- Janeiro de 2024: O Grupo Shandong Gold encomendou uma frota de perfuratrizes e carregadeiras Epiroc para três minas de ouro domésticas.

Escopo do Relatório do Mercado de Equipamentos de Mineração da China

| Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Processamento Mineral |

| Perfuratrizes e Rompedores |

| Máquinas de Britagem, Pulverização e Peneiramento |

| Carregadeiras e Caminhões de Transporte |

| Equipamentos Manuais |

| Equipamentos Semiautônomos |

| Equipamentos Totalmente Autônomos |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos |

| Abaixo de 500 HP |

| 500 a 1.000 HP |

| Acima de 1.000 HP |

| Mineração de Metais |

| Mineração de Minerais (Não Metálicos) |

| Mineração de Carvão |

| Leste da China |

| Norte da China |

| Centro-Sul da China |

| Nordeste da China |

| Sudoeste da China |

| Noroeste da China |

| Por Tipo de Equipamento | Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea | |

| Equipamentos de Processamento Mineral | |

| Perfuratrizes e Rompedores | |

| Máquinas de Britagem, Pulverização e Peneiramento | |

| Carregadeiras e Caminhões de Transporte | |

| Por Nível de Automação | Equipamentos Manuais |

| Equipamentos Semiautônomos | |

| Equipamentos Totalmente Autônomos | |

| Por Tipo de Trem de Força | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos | |

| Por Potência (HP) | Abaixo de 500 HP |

| 500 a 1.000 HP | |

| Acima de 1.000 HP | |

| Por Aplicação | Mineração de Metais |

| Mineração de Minerais (Não Metálicos) | |

| Mineração de Carvão | |

| Por Região (China) | Leste da China |

| Norte da China | |

| Centro-Sul da China | |

| Nordeste da China | |

| Sudoeste da China | |

| Noroeste da China |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de equipamentos de mineração da China em 2025?

O mercado é avaliado em USD 33,78 bilhões em 2025.

Com que rapidez crescerá a demanda por caminhões de mineração elétricos a bateria?

As frotas elétricas a bateria estão projetadas para registrar um CAGR de 9,07% entre 2025 e 2030.

Qual segmento detém a maior participação na demanda por equipamentos?

Os Equipamentos de Mineração de Superfície representam 48,33% da receita de 2024, refletindo a escala das operações a céu aberto.

Qual região apresenta a perspectiva de crescimento mais alta?

Espera-se que o Sudoeste da China se expanda a um CAGR de 6,13% até 2030 devido ao seu portfólio de projetos de terras raras.

Qual é a relevância da adoção de automação?

Os equipamentos totalmente autônomos estão previstos para crescer a um CAGR de 8,24%, erodindo rapidamente a dominância das frotas manuais.

Página atualizada pela última vez em: