Tamanho e Quota do Mercado de Data Centers do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

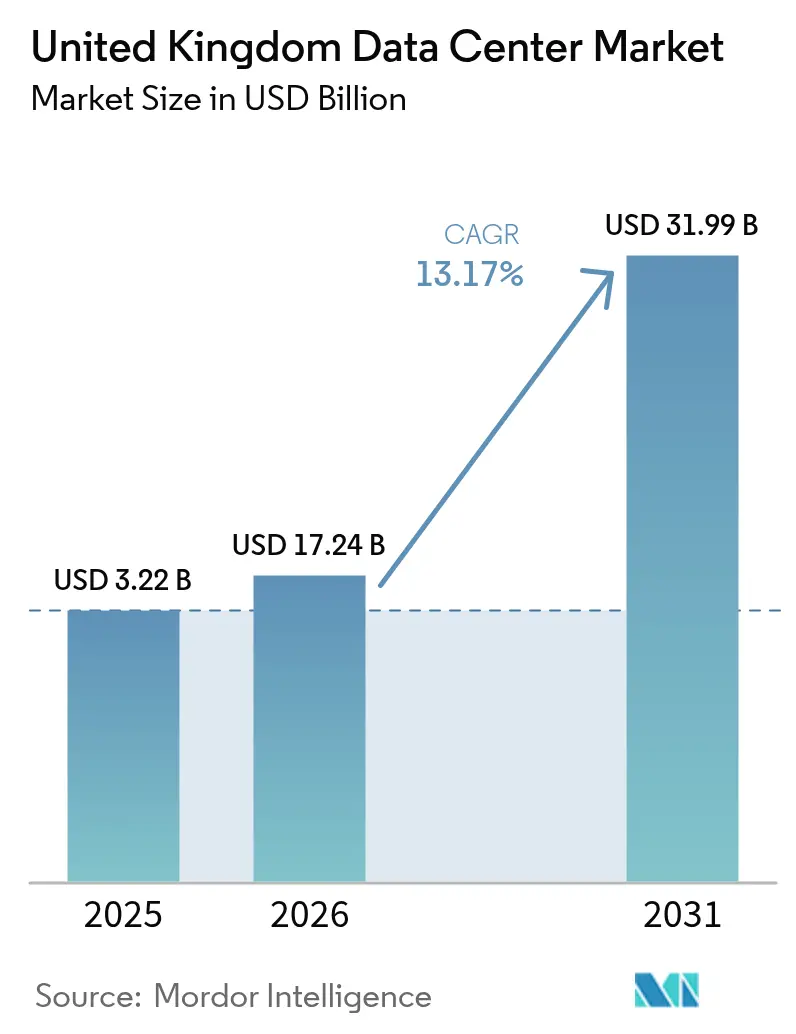

| Tamanho do mercado no ano base (2025) | 3.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.17% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Data Centers do Reino Unido foi avaliado em 15,23 mil milhões de USD em 2025 e estima-se que cresça de 17,24 mil milhões de USD em 2026 para atingir 31,99 mil milhões de USD até 2031, a um CAGR de 13,17% durante o período de previsão (2026-2031). Em termos de Capacidade de Carga de TI, espera-se que o mercado cresça de 3,22 mil MW em 2025 para 12,41 mil MW até 2030, a um CAGR de 30,97% durante o período de previsão (2025-2030). As quotas e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Esta expansão posiciona o mercado de data centers do Reino Unido como o maior hub europeu de infraestrutura de IA, sustentado pelo investimento de cloud em hiperescala, Zonas de Crescimento de IA apoiadas pelo governo, e uma aceleração da transição de racks empresariais de 5-10 kW para configurações otimizadas para IA de 100-150 kW. Os crescentes compromissos de capital privado superiores a 25 mil milhões de GBP (33 mil milhões de USD), aliados à designação dos data centers como Infraestrutura Nacional Crítica, simplificam as aprovações de planeamento e reforçam a confiança dos investidores. Os promotores enfrentam restrições agudas na rede elétrica de Londres que atrasam as ligações até três anos, impulsionando uma viragem para parques industriais do norte, onde as antigas fábricas oferecem disponibilidade de energia, preços de terrenos mais baixos e oportunidades de integração de energias renováveis. O panorama competitivo intensifica-se à medida que os operadores incumbentes de colocation defendem uma base de receitas de 85,02% face às autoconstruções em hiperescala que crescem a um CAGR superior a 31%, enquanto a adoção de TI híbrida e computação edge pelo setor BFSI fomenta a procura de capacidade regional sensível à latência. As operações sustentáveis, a especialização em arrefecimento líquido e as estratégias de geração no local emergem como diferenciadores decisivos em todo o mercado de data centers do Reino Unido, moldando as escolhas de design das instalações e as relações com fornecedores a partir de 2025.

Principais Conclusões do Relatório

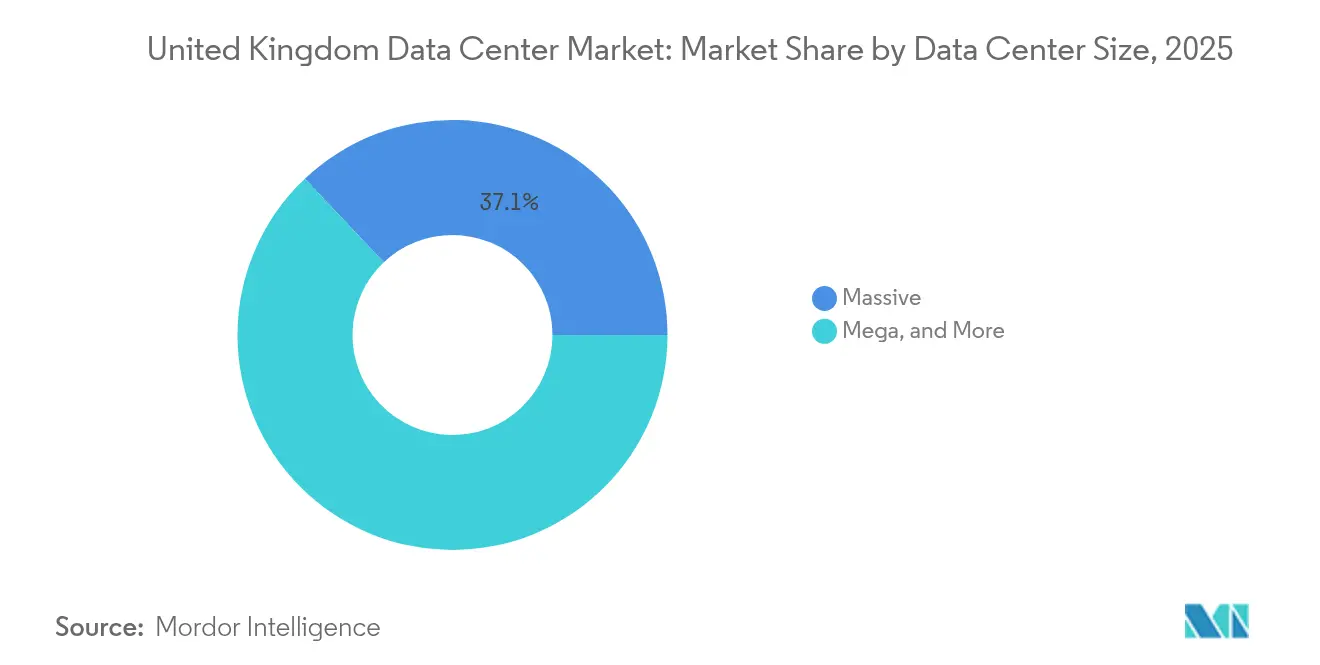

- Por tamanho de data center, as instalações massivas lideraram com 37,05% da quota do mercado de data centers do Reino Unido em 2025, enquanto os campus de escala mega registam o CAGR mais rápido de 31,45% até 2031.

- Por tipo de nível, o Nível 3 assegurou 77,92% da quota do mercado de data centers do Reino Unido em 2025; prevê-se que o Nível 4 expanda a um CAGR de 31,25% até 2031.

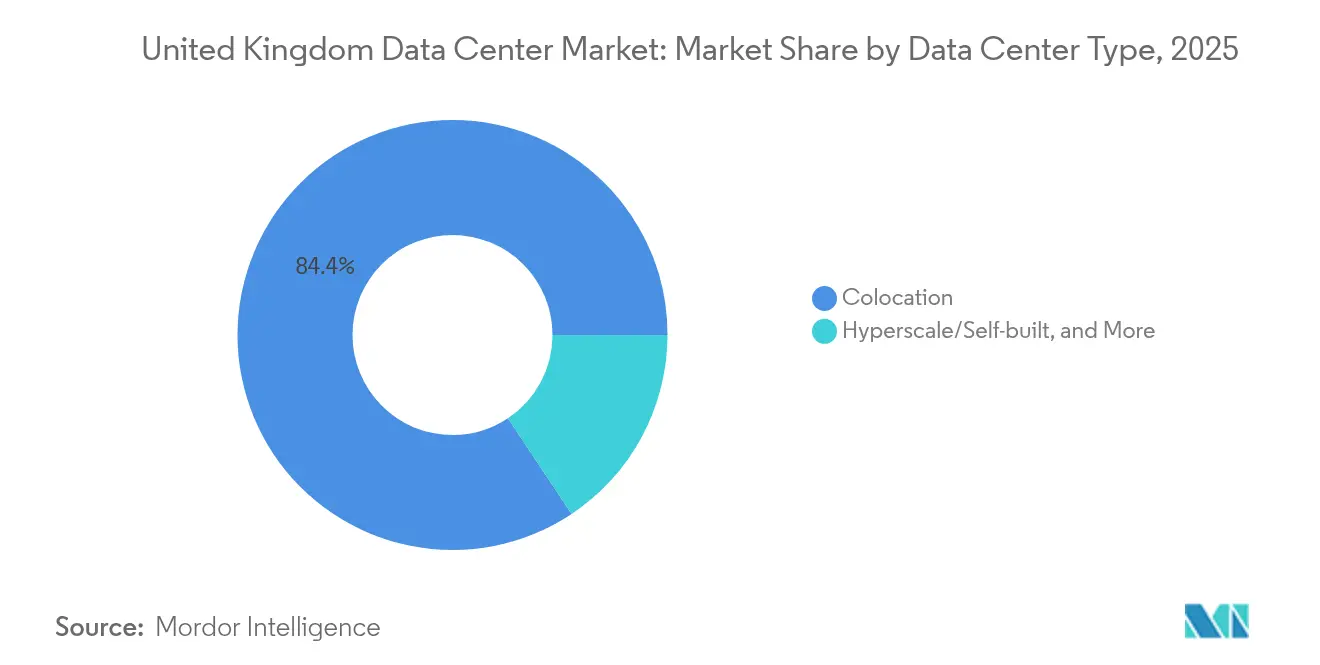

- Por tipo de data center, o colocation representou 84,35% do tamanho do mercado de data centers do Reino Unido em 2025; as autoconstruções em hiperescala crescerão a um CAGR de 30,90% até 2031.

- Por utilizador final, TI e telecomunicações comandaram 55,12% do tamanho do mercado de data centers do Reino Unido em 2025; o BFSI avança a um CAGR de 30,55% até 2031.

- Por hotspot, a Grande Londres comandou 64,40% do tamanho do mercado de data centers do Reino Unido em 2025; o Resto do Reino Unido avança a um CAGR de 31,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Data Centers do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura de cloud em hiperescala e computação de IA | +12.50% | Nacional, Hubs de Londres e do Norte | Médio prazo (2-4 anos) |

| Crescimento do 5G e da computação edge em todo o Reino Unido | +8.20% | Manchester, Leeds, Birmingham | Longo prazo (≥4 anos) |

| Adoção crescente de TI híbrida entre BFSI e empresas | +6.80% | Grande Londres, bancos regionais | Curto prazo (≤2 anos) |

| Incentivos governamentais e Quadro Nacional de Planeamento | +4.30% | Zonas de Crescimento de IA, Midlands, Norte | Médio prazo (2-4 anos) |

| Novos aterramentos de cabos submarinos na costa leste do Reino Unido | +3.10% | Cornualha, regiões da costa leste | Longo prazo (≥4 anos) |

| Reconversão de parques industriais legados | +2.80% | Norte de Inglaterra, Escócia, País de Gales | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da procura de cloud em hiperescala e computação de IA

Os operadores de hiperescala impulsionam uma melhoria estrutural na densidade de potência dos racks à medida que as cargas de trabalho de treino de IA migram para campus construídos de raiz. O programa de 8 mil milhões de GBP (10,73 mil milhões de USD) da Amazon até 2028, a expansão do patrimônio multi-região da Microsoft e os lançamentos de clusters com arrefecimento líquido da Google adicionam coletivamente mais de 1 GW de capacidade de curto prazo. Os projetos das instalações especificam agora racks de 100-150 kW, circuitos de líquido diretamente ao chip e turbinas a gás no local para contornar as filas de espera multianual na rede elétrica [1].Amazon Staff, "A AWS planeia investir £8 mil milhões no Reino Unido," aboutamazon.co.ukO mercado de data centers do Reino Unido absorve, portanto, fluxos de capital de alta tecnologia, criação de emprego e localização da cadeia de abastecimento em equipamentos de comutação, chillers e centrais elétricas modulares.

Crescimento do 5G e da computação edge em todo o Reino Unido

A cobertura 5G nacional estimula necessidades de processamento distribuído que os nós edge de pequena e média dimensão satisfazem dentro de um envelope de latência de 10 ms. O Laboratório Edge de Manchester da Vodafone e a aliança Wavelength da BT fornecem arquiteturas de referência que os operadores replicam ao longo dos corredores urbanos. As empresas que implementam 5G privado em logística e manufatura co-localizam agora micro-salas de dados dentro dos campus, impulsionando um segmento inferior a 10 MW do mercado de data centers do Reino Unido que serve análises de IoT e manutenção com tecnologia de RA[2].Vodafone UK, "Anúncio do Laboratório de Inovação Edge," vodafone.co.uk

Adoção crescente de TI híbrida entre os segmentos BFSI e empresarial

Os reguladores financeiros aplicam mandatos de residência de dados que obrigam os bancos a repatriar fluxos de trabalho da cloud pública de fornecedor único para colocation multi-inquilino. As autoridades de concorrência escrutiniam o poder de fixação de preços da hiperescala, acelerando a adoção empresarial de salas de encontro neutras face às operadoras que integram acessos diretos à cloud com gaiolas privadas de baixa latência. O padrão desloca a alocação para suites de grosso onde os inquilinos combinam a elasticidade da cloud com a conformidade ao nível das instalações, reforçando a relevância do colocation no mercado de data centers do Reino Unido.

Incentivos governamentais para a infraestrutura digital e o Quadro Nacional de Planeamento

As Zonas de Crescimento de IA nas Midlands e no Norte oferecem licenciamento simplificado e financiamento de competências que reduzem os prazos de construção em média nove meses. O estatuto de Projeto de Infraestrutura de Significância Nacional isenta os campus qualificados dos vetos das comissões locais, concentrando as aprovações de grande escala ao nível do Secretário de Estado. O ambiente político inclina, portanto, a vantagem para os promotores capazes de superar as fases de 150 MW enquanto incorporam APPAs de energias renováveis alinhadas com os limites de redução de carbono de 2030.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Atrasos na ligação à rede elétrica nas zonas de disponibilidade de Londres | -8.70% | Grande Londres, Sudeste | Curto prazo (≤2 anos) |

| Escalada dos custos de construção e energia | -6.20% | Nacional, agudo em Londres | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de sustentabilidade e redução de carbono | -4.10% | Nacional, hotspots urbanos | Longo prazo (≥4 anos) |

| Escassez de mão de obra qualificada para arrefecimento líquido fora de Londres | -3.40% | Norte de Inglaterra, Escócia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na ligação à rede elétrica nas zonas de disponibilidade de Londres

A National Grid adverte que a procura dos data centers de Londres poderá atingir 6 GW até 2035, mas as expansões de capacidade ficam para trás, acrescentando atrasos de vários anos às construções já comprometidas. Os promotores ponderam, portanto, turbinas a gás atrás do contador e sistemas de armazenamento de energia em baterias enquanto estudam locais no norte com margem de transmissão disponível [3].Platform Markets Group, "Relatório Platform UK 2025," digital-infrastructure.com

Escalada dos custos de construção e energia

Os equipamentos de comutação elétrica, os geradores a diesel e as baterias de iões de lítio enfrentam prazos de entrega prolongados e volatilidade de preços até 20%. Os preços de energia no mercado grossista permanecem acima das médias nórdicas, erodindo a competitividade do setor de data centers do Reino Unido para instalações intensivas em IA. As técnicas de pré-fabricação modular e sobreposição de fases dominam agora os cadernos de encargos à medida que os operadores procuram contenção de custos [4].Digitalisation World Editorial, "Navegar o Futuro: Principais Desafios para os Data Centers do Reino Unido em 2025," digitalisationworld.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: As Instalações Massivas Ancoram a Escala, Mas os Campus Mega Aceleram

As instalações massivas dominaram com 37,05% da quota do mercado de data centers do Reino Unido em 2025, sustentadas por salas de colocation multi-inquilino que servem regiões cloud e grandes empresas. O segmento mantém vantagens de escala através de rotas de fibra estabelecidas, equipas de operações maduras e ecossistemas de interligação embutidos. No entanto, os projetos de campus mega que excedem 250 MW deverão capturar o CAGR mais elevado de 31,45% até 2031, à medida que as cargas de trabalho de IA exigem parcelas contíguas e subestações no local capazes de fornecer alimentações de 400 kV. Prevê-se que o tamanho do mercado de data centers do Reino Unido para os campus mega ultrapasse 6.140 MW até 2031, refletindo as viragens estratégicas dos investidores que procuram contratos de longa duração com inquilinos de hiperescala.

As tipologias de design dos campus mega apresentam agora salas de energia modulares, manifolds de arrefecimento líquido e arrefecedores secos montados no telhado que substituem as torres que consomem muita água. Estes projetos beneficiam de economias de escala na aquisição de equipamentos e acordos de compra de energia, negociando frequentemente APPAs de energias renováveis de 15 anos que estabilizam os custos operacionais. Em contraste, os data centers de pequena e média dimensão alinham-se com aplicações edge e nichos regulatórios que exigem proximidade geográfica aos utilizadores, capturando bolsas de procura resilientes, embora de crescimento mais lento, no âmbito do mercado de data centers do Reino Unido mais alargado.

Por Tipo de Nível: O Nível 3 Prevalece, Mas o Nível 4 Ganha Momentum

O Nível 3 representou 77,92% da quota do mercado de data centers do Reino Unido em 2025, sustentando a oferta central de colocation de manutenção concorrente a um nível de redundância custo-eficaz. No entanto, o treino de IA em hiperescala, o trading de alta frequência e as cargas de trabalho regulamentadas elevam o caso de negócio para o Nível 4. Prevê-se que o tamanho do mercado de data centers do Reino Unido atribuível ao Nível 4 se expanda de 892 MW em 2026 para 3.474 MW até 2031, refletindo um CAGR de 31,25%.

A adoção do Nível 4 depende de caminhos de energia duplos totalmente independentes, arrefecimento tolerante a falhas e SLAs de disponibilidade de 99,995% que minimizam os custos de inatividade medidos em milhões por hora para o retreinamento de modelos de IA ou derrapagem no livro de ordens financeiras. Os operadores retrofit proativamente as salas de Nível 3 com cadeias UPS adicionais e anéis de água gelada em circuito fechado para colmatar a lacuna de redundância enquanto preservam o capex já investido. O reconhecimento regulatório de Londres dos data centers como Infraestrutura Nacional Crítica acelera esta tendência, uma vez que os inquilinos de missão crítica exigem os mais elevados níveis de garantia para a cibersegurança e a resiliência operacional.

Por Tipo de Data Center: O Colocation Permanece Dominante, Mas a Autoconstrução em Hiperescala Aumenta

Os serviços de colocation retiveram 84,35% do tamanho do mercado de data centers do Reino Unido em 2025, uma vez que as empresas e os fornecedores de cloud de segundo nível dependem de instalações partilhadas para flexibilidade e diversidade de operadoras. No entanto, os programas de autoconstrução em hiperescala impulsionam agora um CAGR de 30,90% até 2031, podendo capturar 25% das adições incrementais de capacidade. O investimento direto concede aos fornecedores de cloud controlo vertical sobre as cadeias de abastecimento, a rede interna e as tecnologias de arrefecimento adaptadas para aceleradores de IA proprietários.

As estratégias divergentes moldam os ecossistemas de fornecedores: os operadores de colocation diferenciam-se através de suites prontas para IA, pods de arrefecimento por imersão e relatórios de sustentabilidade curados, enquanto os construtores de hiperescala asseguram contratos de rede de múltiplos gigawatts e inovam com geração no local, como turbinas a gás e módulos de resíduos para energia. As implementações edge empresariais, entretanto, exploram formatos containerizados modulares que se interligam a núcleos regionais de 5G, reforçando a heterogeneidade em todo o mercado de data centers do Reino Unido.

Por Utilizador Final: TI e Telecomunicações Mantêm a Liderança, Enquanto o BFSI Supera o Crescimento

Os clientes de TI e telecomunicações representaram 55,12% do tamanho do mercado de data centers do Reino Unido em 2025, refletindo a procura perene de virtualização de funções de rede, nós CDN e cargas de trabalho de SaaS. A banca, os serviços financeiros e os seguros emergem como o segmento vertical de crescimento mais rápido, expandindo-se a um CAGR de 30,55% até 2031, à medida que a adoção da banca digital, o trading algorítmico e os esquemas de pagamento em tempo real proliferam.

Os inquilinos do setor BFSI priorizam a residência de dados soberana e uma latência de ida e volta inferior a 2 ms para os motores de bolsas de valores; por isso, gravitam em torno do nexo de fibra de Docklands em Londres, mas adotam cada vez mais estratégias de dupla região que replicam cargas de trabalho críticas em locais do norte para redundância. As agências governamentais, as plataformas de comércio eletrónico e os estúdios de media contribuem com fluxos de procura complementares, diversificando coletivamente o mercado de data centers do Reino Unido contra choques específicos do setor.

Análise Geográfica

A Grande Londres sustenta 64,40% da quota do mercado de data centers do Reino Unido em 2025, alavancando uma densidade incomparável de cabos submarinos e a proximidade aos serviços financeiros. No entanto, as filas de espera para ligações elétricas de até 36 meses restringem as expansões de curto prazo, obrigando os promotores a negociar subestações privadas ou geração atrás do contador que inflacionam os custos e a complexidade dos projetos. A base instalada de Londres ultrapassa 1 GW, com um adicional de 1,3 GW em pipelines comprometidos; no entanto, o crescimento futuro depende do cronograma de atualização acelerado da National Grid e dos programas de flexibilidade do lado da procura que libertam margem para novos operadores.

O Norte de Inglaterra, a Escócia e o País de Gales crescem conjuntamente a um CAGR de 31,90% e excedem coletivamente os 3,45 GW até 2031. O campus QTS de Northumberland da Blackstone, a instalação de Manchester da Kao Data e a implementação de arrefecimento por imersão de Newcastle da Stellium ilustram o dinamismo da região. Parcelas de terreno abundantes, alimentações industriais existentes à rede elétrica e fontes de energia renovável, nomeadamente energia eólica offshore e energia hídrica, melhoram a competitividade em termos de custos. As agências de desenvolvimento locais adoçam as propostas com incentivos fiscais e planeamento acelerado, elevando estas regiões como alternativas credíveis no mercado de data centers do Reino Unido.

Os condados da costa leste, como Lincolnshire e Norfolk, assistem a um renascimento impulsionado pelas novas terminações de cabos transatlânticos que reduzem a latência para a América do Norte. Estas chegadas ancoram salas de encontro nas praias e impulsionam nós de agregação edge em zonas rurais circundantes. A diversificação geográfica resultante melhora a resiliência nacional, distribui os benefícios económicos e sustenta os objetivos de adoção de IA a nível nacional enquadrados no Plano de Ação para Oportunidades de IA do governo.

Panorama Competitivo

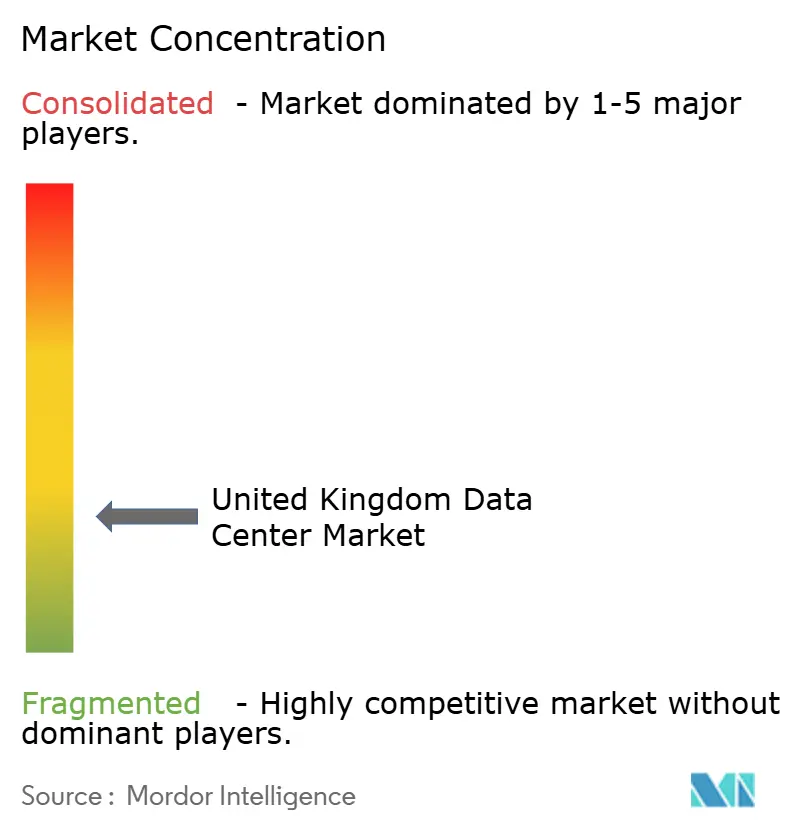

O panorama de fornecedores apresenta uma concentração moderada: os cinco principais fornecedores de colocation controlam cerca de 65% dos MW comissionados, conferindo uma pontuação de concentração de mercado de 6. A Digital Realty, a Equinix e a VIRTUS Data Centres mantêm posições de liderança através de aquisições de reservas fundiárias e campus multi-edifício, mas os operadores-proprietários de hiperescala como a Amazon, a Microsoft e a Google absorvem cada vez mais procura que, de outra forma, fluiria para suites de colocation de grosso.

A concorrência centra-se agora na diferenciação técnica. Os operadores empenham-se em dominar o arrefecimento líquido, os pods de imersão e os circuitos diretamente ao chip capazes de dissipar 100 kW por rack. A Stellium, por exemplo, demonstra a primeira sala de imersão em produção de Newcastle a servir inquilinos de IA; o Cyan LON6 integra a captura de calor residual com o aquecimento urbano para satisfazer os mandatos de descarbonização municipal. As credenciais de sustentabilidade, incluindo a correspondência de renováveis 24/7 e os projetos-piloto de remoção de carbono como o módulo de captura direta de ar da Orbital na Civo, elevam o valor da marca junto de clientes focados em ESG.

O financiamento de capital privado acelera a consolidação e as construções de raiz. Transações como a aquisição da Pulsant pela Oak Hill e a procura da Yondr pela DigitalBridge expandem os pools de capital e a capacidade de gestão necessários para entregar pipelines de múltiplos gigawatts. Entretanto, especialistas regionais como a Green Mountain, a Ark e a Global Switch ocupam nichos em ambientes com permissões especiais, oferecendo hospedagem soberana ou recintos de alta segurança que se alinham com requisitos do setor público e da defesa.

Líderes do Setor de Data Centers do Reino Unido

Digital Realty Trust Inc.

Equinix Inc.

Rackspace Technology Inc.

NTT Corporation

VIRTUS Data Centres Ltd (ST Telemedia Global Data Centres)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Blackstone assegurou o planeamento para um campus QTS de 10 mil milhões de GBP (13,41 mil milhões de USD) em Northumberland, um dos maiores projetos singulares de data center do Reino Unido.

- Julho de 2025: O Grupo SWI anunciou uma instalação de hiperescala AiOnX de 330 MW entre Cambridge e Peterborough.

- Junho de 2025: A CyrusOne revelou o campus LON6 de 90 MW em Buckinghamshire com design de Nível 4 e metas BREEAM-Excelente.

- Abril de 2025: A Orbital implementou unidades de captura direta de ar no local da Civo perto de Londres, utilizando calor residual para remoção de carbono.

Âmbito do Relatório do Mercado de Data Centers do Reino Unido

Londres é coberta como segmento por Hotspot. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Autoconstruído | ||

| Empresarial / Edge | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Retalho | |

| Colocation de Grosso | ||

| BFSI |

| TI e ITES |

| Comércio Eletrónico |

| Governo |

| Manufatura |

| Media e Entretenimento |

| Telecomunicações |

| Outros Utilizadores Finais |

| Grande Londres |

| Resto do Reino Unido |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Autoconstruído | ||

| Empresarial / Edge | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Retalho | ||

| Colocation de Grosso | |||

| Por Utilizador Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrónico | |||

| Governo | |||

| Manufatura | |||

| Media e Entretenimento | |||

| Telecomunicações | |||

| Outros Utilizadores Finais | |||

| Por Hotspot | Grande Londres | ||

| Resto do Reino Unido | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados num rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão até à qual a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. É também referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Este espaço entre o piso original e o piso elevado é utilizado para acomodar cablagem, arrefecimento e outros equipamentos de data center. Esta disposição auxilia na existência de uma infraestrutura adequada de cablagem e arrefecimento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho de Data Center é segmentado com base no espaço de piso elevado alocado às instalações de data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 pés²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 pés² e 75.001 pés²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 pés² e 20.001 pés²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 pés² e 5.001 pés²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 pés².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura de data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é segregado em 3 categorias, nomeadamente serviço de colocation de Retalho, Grosso e Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocation de retalho tem capacidade arrendada inferior a 250 kW; os serviços de colocation de grosso têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocation de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera numa base B2B. BFSI, Governo, Operadores Cloud, Media e Entretenimento, Comércio Eletrónico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O âmbito inclui apenas os operadores de serviços de colocation que servem a crescente digitalização dos setores de utilizadores finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados num rack. É medida em quilowatt (kW). Este fator desempenha um papel crítico no design do data center e no planeamento de arrefecimento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados num rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. É também referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Este espaço entre o piso original e o piso elevado é utilizado para acomodar cablagem, arrefecimento e outros equipamentos de data center. Esta disposição auxilia na existência de uma infraestrutura adequada de cablagem e arrefecimento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorizar e manter a temperatura, a circulação de ar e a humidade no interior da sala de servidores do data center. |

| Corredor | É o espaço aberto entre as filas de racks. Este espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a parte frontal do rack enfrenta o corredor. Aqui, o ar frio é dirigido para o corredor de modo a poder entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks enfrenta o corredor. Aqui, o calor dissipado pelos equipamentos no rack é dirigido para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos informáticos cuja disponibilidade contínua é crítica para a operação do data center. |

| Eficiência de Utilização de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Adicionalmente, um data center com um PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com um PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados de forma a que, em caso de falha de energia ou de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo ligado em série com a alimentação de energia da rede elétrica, armazenando energia em baterias de forma a que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção da rede elétrica. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Tal como o UPS, os geradores são colocados no data center para garantir um fornecimento de energia ininterrupto, evitando a inatividade. As instalações de data center possuem geradores a diesel e, comummente, diesel suficiente para 48 horas é armazenado na instalação para prevenir interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar a inatividade em caso de falha. Um data center é considerado N+1 quando existe uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, então para atingir N+1 seria necessário um sistema UPS adicional. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implementados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema continuará a fornecer energia ao data center. |

| Arrefecimento em Fileira | É o sistema de design de arrefecimento instalado entre racks numa fileira, onde extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de arrefecimento e sistema de distribuição de energia (da rede elétrica pública). O data center de Nível 1 tem uma disponibilidade de 99,67% e uma inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e arrefecimento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extra, UPS, chillers, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem uma disponibilidade de 99,74% e uma inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e arrefecimento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a perturbações planeadas (manutenção das instalações) e não planeadas (falha de energia, falha de arrefecimento). O data center de Nível 3 tem uma disponibilidade de 99,98% e uma inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes redundantes e independentes de energia e arrefecimento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados por dupla fonte, tornando-os tolerantes a falhas em caso de qualquer perturbação, garantindo assim a operação ininterrupta. O data center de Nível 4 tem uma disponibilidade de 99,74% e uma inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Data center que tem uma área de piso de ≤ 5.000 pés² ou cujo número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que tem uma área de piso entre 5.001-20.000 pés², ou cujo número de racks que podem ser instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center que tem uma área de piso entre 20.001-75.000 pés², ou cujo número de racks que podem ser instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que tem uma área de piso entre 75.001-225.000 pés², ou cujo número de racks que podem ser instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que tem uma área de piso de ≥ 225.001 pés² ou cujo número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocation de Retalho | Refere-se aos clientes com um requisito de capacidade de 250 kW ou inferior. Estes serviços são maioritariamente escolhidos por pequenas e médias empresas (PME). |

| Colocation de Grosso | Refere-se aos clientes com um requisito de capacidade entre 250 kW e 4 MW. Estes serviços são maioritariamente escolhidos por empresas de média a grande dimensão. |

| Colocation de Hiperescala | Refere-se aos clientes com um requisito de capacidade superior a 4 MW. A procura de hiperescala tem origem principalmente nos grandes operadores de cloud, empresas de TI, BFSI e operadores OTT (como a Netflix, a Hulu e a HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um utilizador experimenta através do seu smartphone. Esta velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra ótica instalados em todo o país, ligando as regiões rurais e urbanas com ligação à internet de alta velocidade. É medida em quilómetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um utilizador de smartphone num mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida através de ligação de cabo fixo. Habitualmente, o cabo de cobre e o cabo de fibra ótica são utilizados tanto em uso residencial como comercial. Aqui, o cabo de fibra ótica proporciona uma velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra ótica colocado em dois ou mais pontos de aterragem. Através deste cabo, é estabelecida a comunicação e a conectividade à internet entre países em todo o mundo. Estes cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto para outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Uma vez que o carvão e o petróleo e gás são a principal fonte de geração de energia, o consumo desta energia contribui para as emissões de carbono. Os operadores de data centers estão a incorporar fontes de energia renovável para reduzir a pegada de carbono gerada nas suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: De forma a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados face aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão do mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números do mercado, variáveis e análises dos analistas são validados através de uma extensa rede de especialistas de investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição