Tamanho e Participação do Mercado de Mapeamento de Utilidades Subterrâneas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

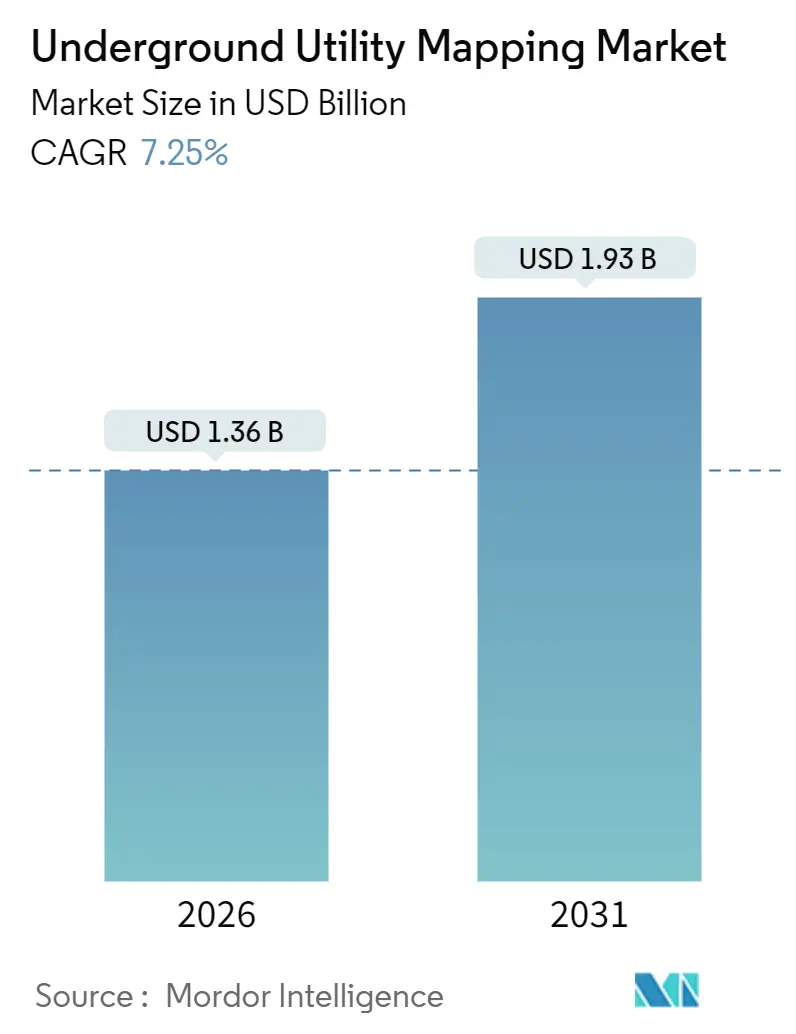

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mapeamento de Utilidades Subterrâneas pela Mordor Intelligence

O tamanho do Mercado de Mapeamento de Utilidades Subterrâneas é estimado em USD 1,36 bilhão em 2026 e deve atingir USD 1,93 bilhão até 2031, a um CAGR de 7,25% durante o período de previsão (2026-2031).

O crescimento repousa sobre a rápida renovação da infraestrutura, legislações mais rigorosas sobre danos por escavação e a maturação de plataformas de fusão de sensores que convertem dados de ativos subterrâneos em gêmeos digitais acionáveis. A demanda também se intensifica à medida que os proprietários incorporam modelos subterrâneos em divulgações ambientais, sociais e de governança (ESG) para quantificar a exposição ao risco físico. Os marcos regulatórios de Chamada Única de longa data na América do Norte sustentam uma demanda robusta por substituição, enquanto os lançamentos de rodovias, metrôs e fibras ópticas na Ásia-Pacífico estão reformulando as aquisições em direção à colaboração baseada em nuvem. A dinâmica competitiva revela fragmentação moderada: os quatro principais fornecedores respondem por uma participação de cerca de 35%, mas especialistas regionais ainda prosperam combinando conhecimento regulatório local com pacotes tecnológicos de nicho.

Principais Conclusões do Relatório

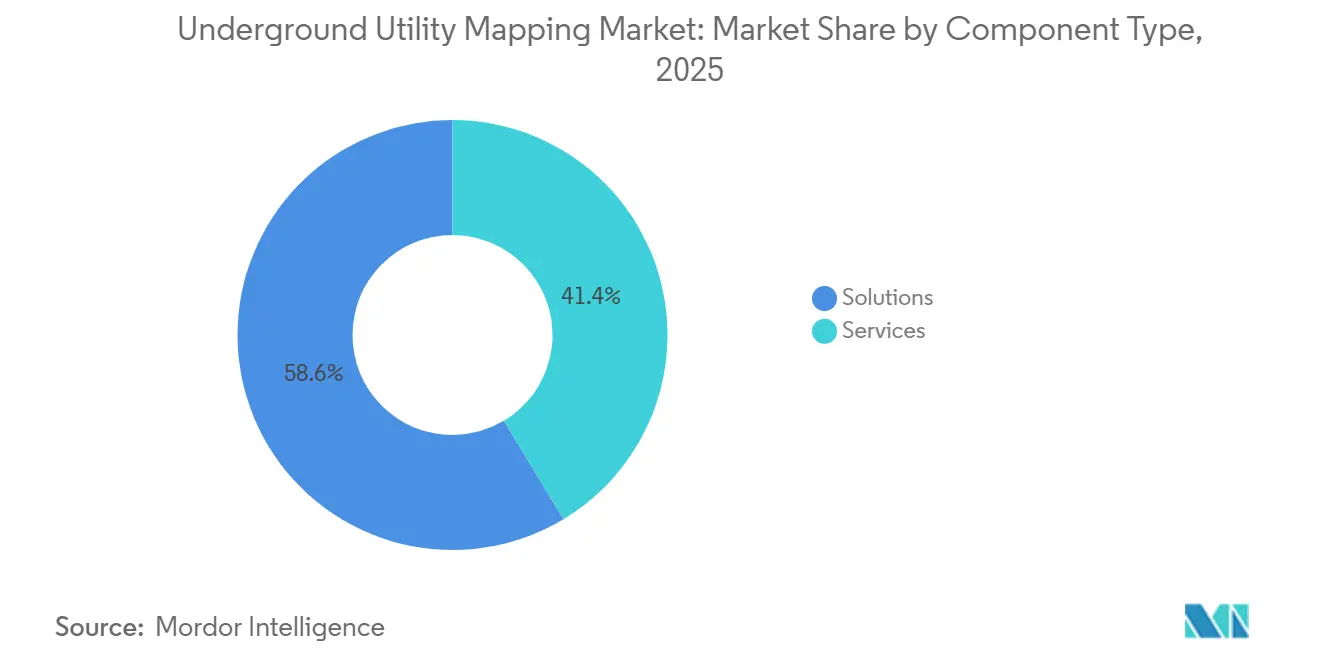

- Por tipo de componente, as soluções responderam por 58,63% da participação no mercado de mapeamento de utilidades subterrâneas em 2025, enquanto os serviços devem se expandir a um CAGR de 9,22% até 2031.

- Por usuário final, construção civil detinha 28,53% do tamanho do mercado de mapeamento de utilidades subterrâneas em 2025, enquanto a infraestrutura de transportes tem previsão de avançar a um CAGR de 8,14% até 2031.

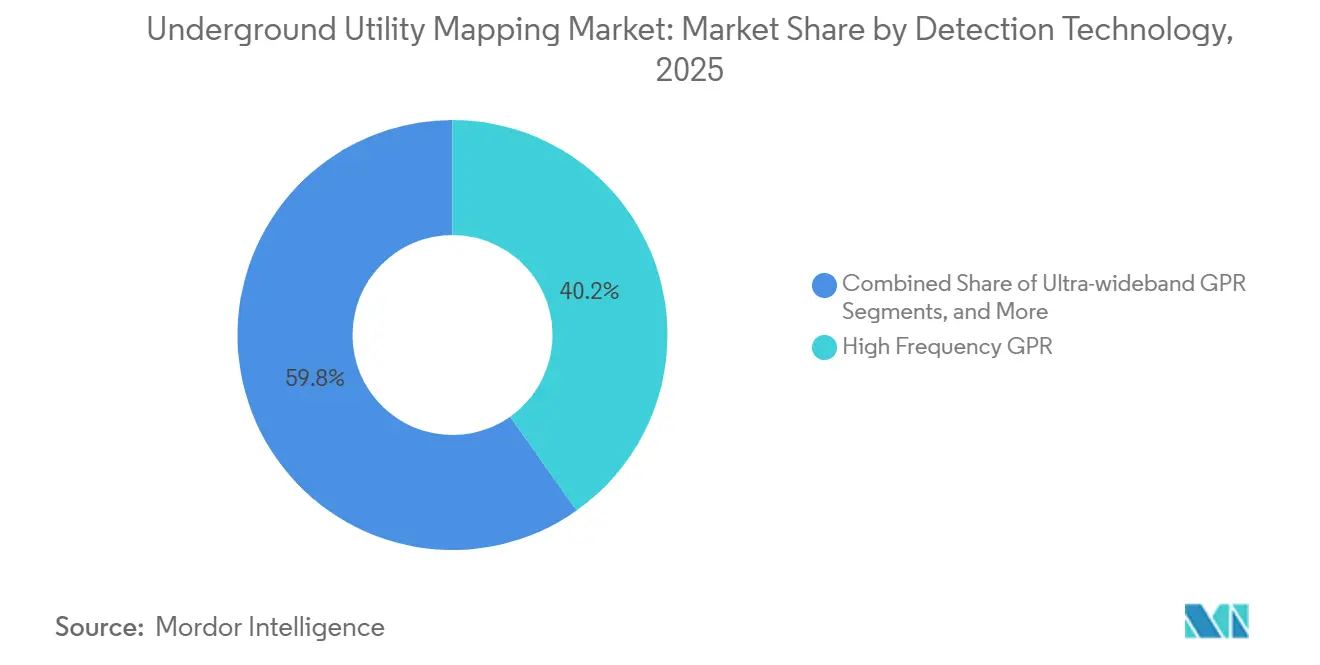

- Por tecnologia de detecção, o GPR de alta frequência capturou 40,21% da participação no tamanho do mercado de mapeamento de utilidades subterrâneas em 2025, enquanto a imageamento assistido por LiDAR tem projeção de crescimento a um CAGR de 8,72% até 2031.

- Por modo de entrega, os fornecedores de levantamento terceirizados asseguraram 52,84% de participação em 2025. As plataformas de software como serviço estão preparadas para registrar um CAGR de 9,64% durante o período de previsão.

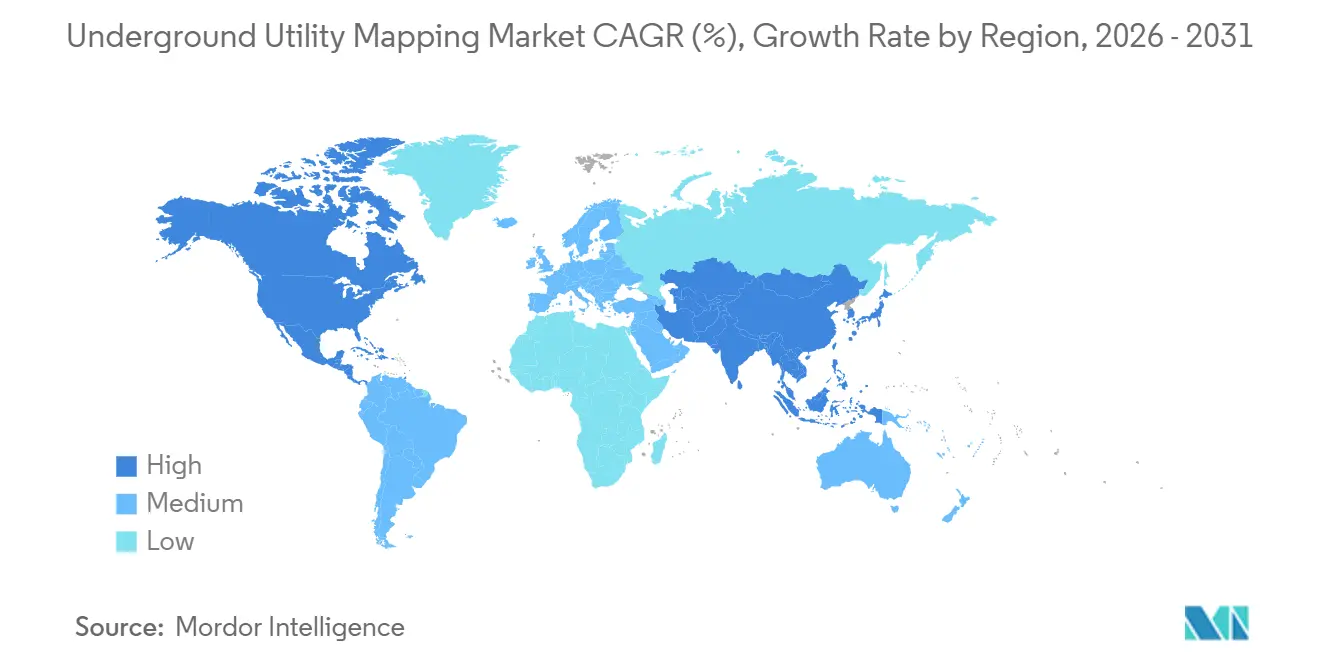

- Por geografia, a América do Norte liderou com 33,92% de participação de mercado em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 10,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Mapeamento de Utilidades Subterrâneas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programas de Cidades Inteligentes que Exigem Dados de Subsuperfície Prontos para Gêmeo Digital | +2,3 | Global, América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Regulamentações de Danos por Escavação Mais Rígidas na América do Norte e Europa | +2.1% | América do Norte e Europa, com extensão à Austrália e Nova Zelândia | Médio prazo (2-4 anos) |

| Crescimento do Volume de Implantação de Fibra até o Domicílio (FTTH) | +1.8% | Global, com concentração na Ásia-Pacífico, América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de Cargas Úteis de Mapeamento Baseadas em VANTs Multissensores | +1.5% | América do Norte e Europa inicialmente, expandindo para Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Relatórios ESG de Utilidades que Agora Exigem Divulgação de Ativos Subterrâneos | +1.2% | Global, liderado pela América do Norte e Europa com marcos regulatórios | Longo prazo (≥ 4 anos) |

| Descontos de Insurtech para Projetos com Modelos de Subsuperfície Certificados | +0.9% | América do Norte e Europa, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Danos por Escavação Mais Rígidas

Os reguladores passaram de posturas consultivas para punitivas. A Lei 127 da Pensilvânia autoriza multas de até USD 50.000 por violação e obriga solicitações eletrônicas de localização três dias antes do início das escavações, incorporando o mapeamento nos cronogramas básicos dos projetos. A Lei Dig Safe da Califórnia espelha essa postura ao exigir a criação de registros de resposta positiva em até 48 horas, criando assim uma trilha de auditoria defensável. A Common Ground Alliance registrou 189.549 danos nos Estados Unidos em 2023, totalizando aproximadamente USD 30 bilhões em perdas econômicas, ampliando o incentivo à prevenção de custos. A Europa agora exige levantamentos de subsuperfície para projetos acima de EUR 500.000 (USD 565.000) sob seu Regulamento de Produtos de Construção revisado, ampliando o orçamento mínimo de mapeamento. Coletivamente, esses mandatos aceleram os ciclos de aquisição de soluções e elevam o mapeamento de uma formalidade de conformidade para uma ferramenta central de gestão de riscos.

Crescimento do Volume de Implantação de Fibra até o Domicílio

Os Estados Unidos ultrapassaram 60 milhões de instalações conectadas em 2024 e têm como meta 75 milhões até 2026, impulsionando projetos de abertura de valas que precisam navegar por corredores densos de utilidades.[1]Comissão Federal de Comunicações, "Relatório de Implantação de Banda Larga 2024", fcc.gov A China planeja 400 milhões de conexões até 2027, enquanto o BharatNet da Índia ligará 250.000 agrupamentos de aldeias até 2026. Como as rotas de fibra muitas vezes correm paralelamente a redes legadas de gás, água e energia elétrica, os operadores incluem a engenharia de utilidades subterrâneas certificada em seus planos de capital. As seguradoras agora recompensam os contratantes que apresentam modelos de Nível de Qualidade A com descontos de prêmio, reforçando o ciclo de gastos.

Adoção de Cargas Úteis de Mapeamento Baseadas em VANTs Multissensores

O sistema GPR para VANTs da Hexagon de 2024 escaneia 10 quilômetros por dia, cinco vezes mais rápido do que os carrinhos tradicionais. A Administração Federal de Aviação dos Estados Unidos simplificou as isenções da Parte 107, liberando voos além da linha de visão visual para levantamentos de utilidades.[2]Administração Federal de Aviação, "Orientação de Isenção da Parte 107", faa.gov O BLK ARC portátil da Leica combina LiDAR, GPR e GPS cinemático em tempo real para entregar precisão posicional de 5 centímetros, satisfazendo os critérios de Nível de Qualidade A da norma ASCE 38-22. Os custos mais baixos de aquisição por quilômetro agora justificam o mapeamento para estradas secundárias e loteamentos residenciais, ampliando o mercado de mapeamento de utilidades subterrâneas.

Relatórios ESG de Utilidades que Exigem Divulgação de Ativos Subterrâneos

A regra climática da SEC de 2024 adota as diretrizes do Grupo de Trabalho sobre Divulgações Financeiras Relacionadas ao Clima, incentivando as concessionárias a inventariar dutos, cabos e dutos subterrâneos. As atualizações da ISO 55000 reforçam o rastreamento de ativos ao longo de todo o ciclo de vida, enquanto os investidores penalizam empresas que não conseguem comprovar a resiliência de ativos ocultos. As concessionárias respondem encomendando levantamentos em escala corporativa, semelhantes a auditorias acima do solo, transformando o mapeamento de uma aquisição episódica em uma linha de governança recorrente.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Custo de Capital dos Sistemas de Radar de Penetração no Solo de Alta Frequência | -1.3% | Global, com impacto agudo em mercados sensíveis a preços na Ásia-Pacífico e na África | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Certificados em Levantamento de Utilidades | -1.1% | América do Norte e Europa, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Disputas de Propriedade de Dados entre Municípios e Contratantes | -0.7% | América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Interferência de Sinal em Ambientes de Megacidades Congestionadas | -0.6% | Megacidades da Ásia-Pacífico, centros urbanos da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Sistemas GPR de Alta Frequência

Sistemas com preços entre USD 50.000 e USD 150.000 sobrecarregam os orçamentos de pequenos contratantes e agências municipais. As plataformas de banda ultralarga podem chegar a quase USD 200.000, e os contratos anuais de manutenção acrescentam de 12% a 15% do valor de aquisição.[3]Geophysical Survey Systems, "Catálogo de Produtos 2024", geophysical.com As tarifas de importação e o suporte limitado de fornecedores elevam os custos de propriedade em economias emergentes, estimulando modelos de aluguel, mas limitando as vendas diretas.

Escassez de Profissionais Certificados em Levantamento de Utilidades

A Associação Nacional de Contratantes de Localização de Utilidades relatou um déficit de 20% de técnicos em 2024, prolongando as filas de projetos. A inscrição no programa de certificação de subsuperfície da ASCE caiu 15% de 2022 a 2024. As lacunas de competências são mais acentuadas em fusão LiDAR-GPR e operação de VANTs, atrasando o pleno aproveitamento das ferramentas de próxima geração. Os programas de formação normalmente exigem dois anos, amortecendo a expansão da capacidade a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Serviços Expandem à Medida que a Complexidade Supera o Hardware

A receita de serviços tem projeção de crescimento a um CAGR de 9,22% entre 2026 e 2031, mesmo que as soluções tenham comandado 58,63% da participação no mercado de mapeamento de utilidades subterrâneas em 2025. Os grandes proprietários de infraestrutura agora terceirizam detecção, modelagem 3D e certificação para suprir a escassez interna de talentos. A validação por terceiros dos Níveis de Qualidade ASCE 38-22 integra as taxas de mapeamento nos documentos de financiamento, incorporando gastos recorrentes de serviços ao longo dos ciclos de vida dos projetos. A demanda é mais forte onde as agências públicas enfrentam congelamentos de contratações, mas ainda são legalmente responsáveis por utilidades não detectadas, levando-as a contratos baseados em resultados que garantem conformidade regulatória.

O segmento de soluções ainda ancora os orçamentos de capital das grandes consultorias de engenharia que preferem possuir frotas de radar de penetração no solo e sensores multimodais. O GPR de alta frequência domina os gastos com hardware, mas as plataformas integradas que combinam entradas de GPR, eletromagnéticas e LiDAR estão ganhando tração à medida que reduzem as passagens de campo e os requisitos de habilidade do operador. Os fornecedores agora agrupam garantias estendidas e análises em nuvem para comprimir o custo total de propriedade, uma medida que borra a linha entre vendas únicas de equipamentos e serviços de assinatura. À medida que mais proprietários insistem na interoperabilidade de dados, os fornecedores de soluções que oferecem carregamentos contínuos em ecossistemas comuns de GIS e BIM estão consolidando seu domínio nos ciclos de substituição.

Por Setor do Usuário Final: Infraestrutura de Transportes Acelera

A construção civil reteve 28,53% do tamanho do mercado de mapeamento de utilidades subterrâneas em 2025, pois projetos residenciais e comerciais devem obter licenças de Chamada Única antes da escavação. A infraestrutura de transportes, no entanto, está configurada para superar todos os outros segmentos verticais com um CAGR de 8,14%, à medida que o alargamento de rodovias, a construção de túneis de metrô e os mandatos de ferrovias de alta velocidade incorporam a engenharia de utilidades subterrâneas na fase de viabilidade. Somente a Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos canaliza USD 110 bilhões para obras em estradas e pontes, criando um pipeline plurianual de solicitações de localização que já sobrecarrega a capacidade de localizadores certificados. Megaprojetos semelhantes na Índia, China e cidades da ASEAN estão replicando essa curva de demanda, atraindo empresas globais de serviços para joint ventures com pesquisadores locais.

A distribuição de energia elétrica, petróleo e gás, água e esgoto, e agências de segurança pública completam a base de usuários com necessidades vinculadas à conformidade regulatória e ao planejamento de resiliência. As concessionárias estão enterrando linhas aéreas para mitigar o risco de incêndios florestais, as autoridades de água estão substituindo ramais de serviço de chumbo, e os operadores de dutos devem identificar ativos sob as regras da PHMSA. As telecomunicações mantêm uma participação de meados dos dez por cento graças às construções de fibra até o domicílio, mas seu ritmo de serviço é episódico em comparação com os programas de megacorredores de longo horizonte dos transportes. Coletivamente, esses segmentos verticais garantem fluxos de receita diversificados que amortecem os fornecedores contra a ciclicidade em qualquer setor individual.

Por Tecnologia de Detecção: Imageamento Assistido por LiDAR Perturba o Status Quo

O GPR de alta frequência detinha 40,21% da participação na tecnologia de detecção em 2025, refletindo sua capacidade incomparável de resolver dutos de pequeno diâmetro dentro de 30 centímetros da superfície. Os localizadores de radiofrequência ativa e eletromagnéticos passivos continuam sendo os recursos mais utilizados para linhas metálicas devido ao seu baixo custo e curva de treinamento simples, mas nenhum dos dois consegue detectar tubulações não condutoras que agora dominam as novas instalações. O GPR de banda ultralarga preenche lacunas de penetração em profundidade em solos argilosos, enquanto o imageamento de subsuperfície assistido por LiDAR avança a um CAGR de 8,72%, pois cargas úteis de VANTs ou de mochila capturam a topografia superficial e as assinaturas de ativos subterrâneos em uma única passagem. A combinação de modalidades satisfaz as tolerâncias posicionais do Nível de Qualidade A da norma ASCE 38-22, permitindo que os contratantes substituam a correlação manual entre as características do pavimento e os alinhamentos de utilidades.

No futuro, espera-se que as plataformas de fusão de sensores desloquem o mix de receita em direção ao software, pois as varreduras brutas alimentam mecanismos de aprendizado de máquina que classificam automaticamente as reflexões. Os fornecedores estão aproveitando APIs abertas para canalizar nuvens de pontos LiDAR-GPR para ambientes BIM convencionais, criando novas oportunidades de receita para análises e gestão de dados ao longo do ciclo de vida. A pressão de preços sobre o hardware GPR de alta frequência está diminuindo à medida que os custos dos componentes caem, mas os contratos de manutenção vinculados a serviços e as assinaturas em nuvem compensam a erosão das margens. Essa dinâmica posiciona os fornecedores de tecnologia de detecção para capturar participação incremental no mercado de mapeamento de utilidades subterrâneas à medida que os proprietários migram de plantas as-built em papel para gêmeos digitais continuamente atualizados.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modo de Entrega: SaaS Democratiza Fluxos de Trabalho Avançados

Os fornecedores de levantamento terceirizados capturaram 52,84% de participação em 2025 porque equipamentos de alto capital e talentos escassos favorecem a contratação turnkey. Muitas agências públicas e pequenos contratantes carecem de pessoal especializado para interpretar dados de GPR ou certificar resultados, por isso transferem a tarefa a especialistas regionais que garantem a conformidade com as normas ASCE. Os terceirizadores agrupam exposição por hidrovácuo, fotogrametria e robótica em declarações de trabalho integradas, fechando contratos de manutenção plurianuais que defendem as margens mesmo quando o início de novos projetos desacelera.

As plataformas de software como serviço, por outro lado, estão no caminho de um CAGR de 9,64%, à medida que os preços de assinatura variam de USD 500 a USD 2.000 por usuário anualmente, eliminando os custos de licenças desktop de seis dígitos. As equipes de campo carregam varreduras por meio de aplicativos móveis, acionam verificações automáticas de qualidade e recebem modelos 3D georreferenciados em horas. Esse fluxo de trabalho comprime os ciclos de aprovação e suporta colaboração em tempo real entre engenheiros, pesquisadores e funcionários de licenciamento. As equipes de levantamento internas, principalmente em grandes concessionárias e conglomerados de engenharia, estão adotando modelos híbridos que mantêm a soberania dos dados enquanto alugam poder de processamento baseado em nuvem durante picos de carga de trabalho, ampliando ainda mais a penetração do SaaS.

Análise Geográfica

A América do Norte comandou 33,92% da participação no mercado de mapeamento de utilidades subterrâneas em 2025. Os fundos federais de transporte, as estruturas de multas em nível estadual e os procedimentos maduros de Chamada Única institucionalizam o mapeamento como pré-requisito para projetos. A Lei 127 da Pensilvânia e as revisões da Lei Dig Safe da Califórnia adicionam penalidades substanciais que elevam a verificação de subsuperfície à atenção do conselho de administração. O Canadá está reduzindo os prazos para solicitações de localização, e a onda de nearshoring do México está impulsionando a demanda por corredor industrial, embora limitada pela fiscalização desigual.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 10,32% até 2031, o ritmo regional mais rápido. O Pipeline Nacional de Infraestrutura da Índia de USD 1,4 trilhão conduz esquemas de metrô e rodovias que todos exigem modelos subterrâneos certificados. A ambição da China de conectar 400 milhões com fibra e os vigorosos fundos de renovação urbana dinamizam as vendas de sensores e a terceirização de serviços. As nações da ASEAN absorvem condições de empréstimos de bancos multilaterais que incluem explicitamente a engenharia de utilidades subterrâneas, embora o progresso seja temperado pela escassez de talentos e pelas tarifas de importação sobre GPR de alta frequência.

A Europa, a América do Sul, o Oriente Médio e a África formam coletivamente o restante. O limite de levantamento de EUR 500.000 (USD 565.000) da União Europeia harmoniza a demanda entre os estados membros, enquanto o Reino Unido acelera o enterramento de linhas aéreas para reforçar a resiliência climática. Brasil e Argentina lideram a América do Sul por meio de programas de renovação urbana e expansões de mineração que precisam localizar linhas de água e telecomunicações. Os planos mestres de cidades inteligentes do Oriente Médio, como NEOM e Masdar City, constroem gêmeos digitais desde a base, garantindo gastos persistentes em mapeamento. A África fica para trás, mas mostra brotos verdes nos cinturões de mineração da África do Sul e nos centros urbanos da Nigéria, onde os mandatos de segurança estão se tornando mais rígidos.

Panorama regulatório

Os regimes de prevenção de danos continuam a formalizar o mapeamento de serviços públicos subterrâneos como um requisito de conformidade, especialmente na América do Norte, onde a fiscalização do One Call e trilhas de auditoria mais rígidas influenciam os fluxos de trabalho de escavação. Em abril de 2026, o Departamento de Transportes dos EUA, por meio da PHMSA, emitiu um boletim consultivo de segurança de dutos sobre a prevenção de danos por escavação que reforçou o alinhamento com as melhores práticas da Common Ground Alliance, mantendo os procedimentos operacionais e a precisão de localização no centro da gestão de riscos para corredores de dutos.

No nível estadual, estatutos e normas técnicas estão convergindo para registros digitais compatíveis com SIG e níveis de qualidade verificáveis. O Minnesota House File 4233 (2026) introduz requisitos relacionados ao uso de informações de localização geoespacial ou tecnologia equivalente para desenvolver desenhos "as-built" de instalações recém-instaladas ou abandonadas em circunstâncias definidas. A norma ASCE 38-22 continua sendo o principal padrão de documentação de investigação de serviços públicos nos Estados Unidos, com níveis de qualidade definidos, enquanto o Reino Unido e outros mercados fazem referência à BSI PAS 128:2022 para padronizar os métodos de detecção e verificação, moldando a linguagem de aquisição e os critérios de aceitação de entregáveis.

Análise da cadeia de valor

A cadeia de valor começa com hardware de sensores e posicionamento, incluindo GPR de alta frequência e ultra-wideband, localizadores eletromagnéticos, GNSS/RTK e cargas úteis LiDAR. Em seguida, avança para fluxos de trabalho de software que registram, fundem e verificam a qualidade das observações de campo, transformando-as em entregáveis compatíveis com SIG/BIM. A norma ASCE 38-22 orienta como a pesquisa de registros, a geofísica de superfície e as atividades de verificação se traduzem em níveis de qualidade, o que, por sua vez, afeta a seleção de equipamentos, o treinamento de equipes e a forma como os resultados são empacotados para proprietários e projetistas.

Mais adiante na cadeia, prestadores de serviços e consultorias de engenharia realizam detecção, processamento de dados, modelagem 3D e validação e certificação, integrando depois os resultados aos sistemas dos proprietários e às plataformas de licenciamento ou construção. Programas do setor público e estatutos estão cada vez mais direcionando a cadeia para a gestão de registros digitais persistentes. O California Government Code 4216.3 exige que novas instalações subterrâneas iniciadas a partir de 1º de janeiro de 2023 sejam mapeadas em SIG e mantidas como registros permanentes, e a Underground Utility Safety and Damage Prevention Act atualizada da Carolina do Norte exige instalações localizáveis eletronicamente para novas instalações a partir de sua data de vigência. Essas disposições aumentam a demanda por formatos de dados interoperáveis, integração eletrônica de resposta à localização e atualizações recorrentes que vão além de levantamentos pontuais de projetos.

Cenário Competitivo

O mercado de mapeamento de utilidades subterrâneas permanece moderadamente fragmentado porque os quatro principais fornecedores, incluindo Hexagon AB, Leica Geosystems, Geophysical Survey Systems e Radiodetection Ltd, controlam coletivamente cerca de 35% da receita global. Especialistas regionais e empresas exclusivamente de serviços ainda conquistam contratos municipais e industriais expressivos, garantindo que nenhuma marca individual defina o poder de precificação. Os fabricantes de hardware agora emparelham sensores com assinaturas de software, deslocando o mix de receita de vendas únicas de equipamentos para taxas recorrentes de análise. A atividade de capital de risco é estável, pois fundos de private equity consolidam pequenas empresas de levantamento para obter cobertura nacional. A intensidade competitiva, portanto, centra-se na amplitude da integração em vez do volume de aquisições em destaque.

A diferenciação tecnológica se agrupa em torno de três eixos: fusão de sensores, plataformas de campo autônomas e fluxos de trabalho em nuvem. O BLK ARC portátil da Leica une LiDAR, radar de penetração no solo e GPS cinemático em tempo real para entregar precisão posicional de 5 centímetros, o que atende às tolerâncias do Nível de Qualidade A da norma ASCE 38-22. A Hexagon AB complementa seus sensores multimodais com o HxGN Content Program, uma assinatura que processa varreduras brutas na nuvem e retorna modelos 3D totalmente registrados em horas. A Radiodetection Ltd atualizou o firmware de seu localizador eletromagnético para transmitir rastros de localização diretamente para os principais conjuntos de gerenciamento de construção, encurtando o repasse aos projetistas. A Geophysical Survey Systems adicionou filtros de ruído de aprendizado de máquina à sua linha de GPR de alta frequência, o que melhora a detecção em corredores urbanos densos em sinais.

Os novos disruptores exploram modelos de serviço que combinam conhecimento regulatório local com preços flexíveis. Empresas como multiVIEW Locates e U-Locate Utility Mapping vencem contratos municipais ao agruparem exposição por hidrovácuo, mapeamento por VANTs e certificação ASCE em pacotes turnkey. Algumas grandes concessionárias e construtoras estão formando equipes de levantamento internas para manter dados proprietários sob controle rigoroso, mas ainda licenciam análises em nuvem de fornecedores terceirizados durante picos de carga de trabalho. Como resultado, os fornecedores de soluções que oferecem APIs abertas e processamento por demanda mantêm uma vantagem tanto com empresas de serviços externas quanto com proprietários verticalmente integrados.

Líderes do Setor de Mapeamento de Utilidades Subterrâneas

Hexagon AB

Leica Geosystems AG

Geophysical Survey Systems, Inc.

Radiodetection Ltd

Vivax-Metrotech Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo centra-se na criação de registros de ativos subterrâneos apoiados pelo governo e plataformas municipais que exigem que agências e contratantes compartilhem dados subterrâneos padronizados. No Reino Unido, o Data (Use and Access) Act 2025, que recebeu sanção real em junho de 2025, fornece base estatutária para o National Underground Asset Register (NUAR). Essa estrutura está levando os provedores de dados e soluções a adotarem governança comum, controles de acesso e integração com os ecossistemas geoespaciais existentes.

Uma segunda oportunidade é a adoção mais ampla, em nível corporativo, de inteligência de serviços públicos assistida por IA para converter registros e escaneamentos fragmentados em mapas com qualidade decisória para grandes carteiras de infraestrutura. O Minnesota House File 4233 (2026) eleva os requisitos de "as-built" geoespacial, e as implantações operacionais indicam adesão orçamentária: em maio de 2026, a 4M Analytics anunciou trabalho com o Departamento de Transportes de Minnesota abrangendo 12.000 milhas de infraestrutura viária usando uma plataforma de inteligência de serviços públicos baseada em IA. Programas municipais também estão aumentando a demanda tanto por mapeamento quanto por camadas de colaboração. A iniciativa 3D Underground (3DU) da cidade de Nova York, de US$ 10 milhões, é financiada por meio de um HUD Community Development Block Grant for Disaster Recovery, e o projeto de mapeamento em toda a cidade liderado pelo ICCC da Pune Municipal Corporation visa cerca de 2.000 km de redes de serviços públicos subterrâneos. Juntos, esses esforços criam espaço para colaboração em SaaS, harmonização de dados e serviços de atualização vinculados a obras de capital em andamento.

Desenvolvimentos recentes do setor

- Março de 2026: a Topcon Positioning Systems e a Geophysical Survey Systems, Inc. (GSSI) anunciaram uma integração para conectar as saídas de GPR da GSSI ao posicionamento GNSS da Topcon e ao software de dados em massa para fluxos de trabalho de construção e infraestrutura. O fluxo de trabalho combinado reduz as etapas manuais de georreferenciamento, apoiando modelos de serviços públicos mais rápidos e prontos para auditoria, adequados às transições de construção digital.

- Fevereiro de 2026: a Xwatch Safety Solutions, da Hexagon, e a RodRadar apresentaram um sistema integrado, de nível de segurança, projetado para interromper o movimento da escavadeira quando serviços públicos subterrâneos são detectados. A conexão entre detecção e controle da máquina fortalece os casos de uso de prevenção de colisões e amplia a demanda de implantações apenas de mapeamento para sistemas ativos de segurança no local.

- Junho de 2025: a Leica Geosystems lançou o sistema de detecção de serviços públicos Leica DS4000, com Equalised Scrambling Technology (EsT), descrevendo ganhos de profundidade de até 60% em comparação com sistemas tradicionais. O desempenho de detecção mais profundo e confiável melhora a economia de localização em corredores congestionados e apoia entregáveis com maior confiabilidade para contratantes e proprietários de ativos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita obtida com a localização e o mapeamento de ativos de serviços públicos enterrados antes da escavação, utilizando equipamentos, software e serviços de campo relacionados que convertem os resultados de detecção em mapas e registros utilizáveis.

Exclusões de escopo: exclui a instalação de novos tubos e cabos, trabalhos de reparo e levantamentos topográficos gerais que não sejam realizados para detecção e mapeamento de serviços públicos subterrâneos.

Visão geral da segmentação

- Por Tipo de Componente

- Soluções

- Radar de Penetração no Solo (GPR)

- Localizadores Eletromagnéticos (EM)

- Sistema Acústico e Infravermelho

- Plataformas Multissensores Integradas

- Serviços

- Detecção e Levantamento de Utilidades

- Processamento de Dados e Modelagem 3D

- Validação e Certificação

- Soluções

- Por Setor do Usuário Final

- Segurança Pública e Serviços de Emergência

- Petróleo e Gás

- Construção Civil

- Telecomunicações

- Distribuição de Energia Elétrica

- Gestão de Água e Esgoto

- Infraestrutura de Transportes

- Por Tecnologia de Detecção

- Localização por Radiofrequência (RF) Ativa

- Detecção Eletromagnética Passiva

- GPR de Alta Frequência (500 MHz-3 GHz)

- GPR de Banda Ultralarga (UWB)

- Imageamento de Subsuperfície Assistido por LiDAR

- Por Modo de Entrega do Dispositivo

- Equipes de Levantamento Internas

- Fornecedores de Serviços de Levantamento Terceirizados

- Plataformas de Software como Serviço

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando onde a demanda é criada, o que geralmente está ligado à atividade de escavação, à conformidade com segurança e às atualizações de infraestrutura. Para isso, utilizamos referências públicas como a US Common Ground Alliance (indicadores de danos e prevenção), o DOT dos EUA e agências estaduais de transporte (dutos de obras públicas), séries de gastos com construção do US Census e estatísticas de infraestrutura do Eurostat.

Também extraímos contexto técnico de normas abertas e documentos orientativos, incluindo a ASCE 38-22 para práticas de engenharia de serviços públicos subterrâneos, além de artigos de apoio de periódicos de engenharia sobre limites de precisão de detecção e fluxos de trabalho. Registros de empresas, apresentações a investidores, materiais de produtos e imprensa confiável foram usados para entender os pacotes de soluções típicos e como a precificação é estruturada (equipamento versus dias de serviço), além da mudança para a entrega em SaaS para captura de dados e gestão de mapas. Bases de dados pagas selecionadas foram usadas apenas para dados financeiros de empresas, buscas de patentes e verificações de envio ou comércio quando os dados públicos não eram suficientemente detalhados. Esses exemplos são ilustrativos, e outras fontes públicas foram revisadas para coletar dados, confirmar premissas e esclarecer lacunas.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar como os projetos são precificados e entregues em concessionárias de serviços públicos, contratantes de construção e provedores especializados em mapeamento. Em seguida, verificamos como a adoção varia por região e perfil de risco do usuário final. As entrevistas incluíram provedores de soluções, equipes de serviço, distribuidores de equipamentos e compradores envolvidos no planejamento de escavações, segurança pública e registros de ativos, o que ajudou a preencher lacunas em utilização, taxas de adesão e escopos típicos de projetos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | APAC: 43% |

| Nível médio: 49% | Líderes funcionais/de unidade: 36% | EMEA: 31% |

| Players menores: 15% | Gerentes: 50% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de construção e infraestrutura é convertida em um pool de demanda para localização e mapeamento de serviços públicos, sendo então filtrada por frequência típica de inspeção, taxas de terceirização e a proporção de projetos que exigem mapeamento de maior precisão. Depois disso, os resultados são cruzados com aproximações bottom-up seletivas, como valores médios amostrados de projetos multiplicados por volumes anuais prováveis de projetos, seguidas de uma verificação de razoabilidade usando o feedback de fornecedores e canais.

Os principais insumos do modelo são práticos e atualizados a cada ciclo. Exemplos incluem indicadores de intensidade de escavação, pressão de conformidade com a prevenção de danos, mudanças na combinação entre trabalhos eletromagnéticos e baseados em GPR, a proporção de trabalho entregue como serviços terceirizados versus equipes internas, e a taxa de adesão a SaaS para captura de dados e gestão de mapas. Quando os sinais bottom-up estão incompletos, as lacunas são tratadas por meio de faixas de penetração conservadoras ancoradas no consenso das entrevistas, sendo depois testadas em relação aos padrões de gastos regionais.

Para a previsão, é utilizada a análise de cenários, de forma que diferentes trajetórias para o financiamento de infraestrutura, a fiscalização de segurança e a adoção de tecnologia possam ser refletidas sem sobreajuste. A trajetória final é moldada pelas expectativas de especialistas sobre precificação, utilização e o ritmo em que os fluxos de trabalho de GPR de maior frequência e mapeamento digital substituem as práticas básicas de localização apenas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações para que os totais permaneçam consistentes com a atividade real. Os analistas comparam as receitas modeladas com sinais independentes, como a direção dos gastos com construção, as linhas de tendência de danos em segurança pública e a combinação esperada entre receitas de serviços e de soluções, revisando depois saltos incomuns antes da aprovação final.

Uma segunda rodada de revisão confirma premissas, tratamento de moeda e alinhamento de ano, seguida de novos contatos direcionados quando uma métrica se desvia das faixas esperadas. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma verificação final de atualidade é concluída antes da entrega, para que os clientes recebam a visão mais recente.

Tamanho do mercado de mapeamento de serviços públicos subterrâneos da Mordor Intelligence comparado com outras estimativas publicadas

As estimativas publicadas para o mapeamento de serviços públicos subterrâneos frequentemente não coincidem, principalmente porque as empresas selecionam diferentes linhas de escopo e diferentes maneiras de converter a atividade de campo em valores monetários. A dispersão geralmente é impulsionada por se os serviços são contabilizados junto com equipamentos e software, como os modos de entrega são tratados e como o momento da moeda do ano-base é gerenciado.

A principal lacuna vem de se a receita de localização de serviços públicos apenas e o trabalho adjacente de levantamento geoespacial são incluídos no total. A Mordor Intelligence contabiliza apenas fluxos de trabalho de mapeamento que produzem mapas e registros de serviços públicos, mantendo equipamentos, serviços e SaaS dentro dessa mesma definição.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,36 bilhão de USD (2026) | |

| Periódico Setorial A | 1,26 bilhão de USD (2025) | Utiliza um ano-base um ano anterior e é comumente apresentado como um cenário de crescimento mais rápido, podendo tratar as soluções principalmente como receita orientada por serviços, sem alinhar totalmente as premissas de precificação de equipamentos e SaaS. |

| Editora Setorial B | 2,54 bilhões de USD (2025) | Frequentemente agrupa o mapeamento mais amplo de serviços públicos subterrâneos com serviços relacionados de levantamento e dados de ativos, o que expande o pool endereçável além do trabalho de mapeamento de serviços públicos vinculado ao planejamento e verificação de escavações. |

A comparação mostra que as maiores diferenças vêm da expansão do escopo e do tratamento do ano-base, e não de um único insumo de precificação. Ao manter as inclusões vinculadas aos resultados de mapeamento, verificar a combinação de modos de entrega e testar a razoabilidade dos totais em relação a indicadores de atividade, a estimativa permanece rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de mapeamento de utilidades subterrâneas?

O tamanho do mercado de mapeamento de utilidades subterrâneas atingiu USD 1,36 bilhão em 2026 e tem projeção de crescer para USD 1,93 bilhão até 2031.

Qual segmento está se expandindo mais rapidamente?

Os serviços, abrangendo detecção, modelagem 3D e certificação, têm previsão de crescer a um CAGR de 9,22% até 2031.

Por que a infraestrutura de transportes está adotando o mapeamento tão rapidamente?

O alargamento de rodovias, a construção de túneis de metrô e os projetos ferroviários incorporam a engenharia de utilidades desde o início para evitar realocações custosas, impulsionando um CAGR de 8,14% no segmento.

Como as novas regulamentações afetam os orçamentos dos projetos?

Leis como a Lei 127 da Pensilvânia impõem multas de até USD 50.000 por violações, tornando os modelos de subsuperfície certificados uma linha orçamentária obrigatória.

Quais tendências tecnológicas os compradores devem observar?

As cargas úteis de VANTs multissensores que fundem LiDAR e GPR estão reduzindo os tempos de levantamento e possibilitando precisão de 5 centímetros, expandindo os casos de uso para projetos menores.

As plataformas SaaS estão substituindo o software desktop tradicional?

Sim, as assinaturas em nuvem com preços a partir de USD 500-2.000 por usuário anualmente agora entregam resultados em conformidade com a ASCE sem licenças caras em instalações locais, democratizando o acesso para pequenos contratantes.

Página atualizada pela última vez em: