Tamanho e Participação do Mercado de Micro e Nano CLP

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

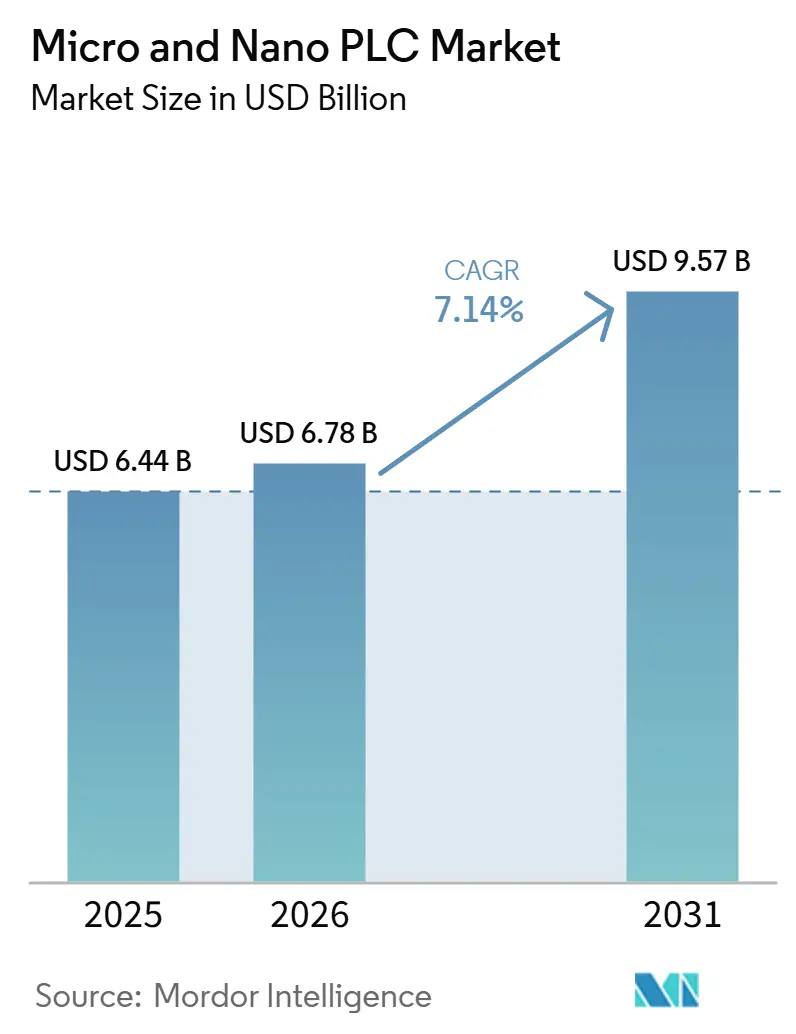

| Tamanho do Mercado (2026) | 6.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

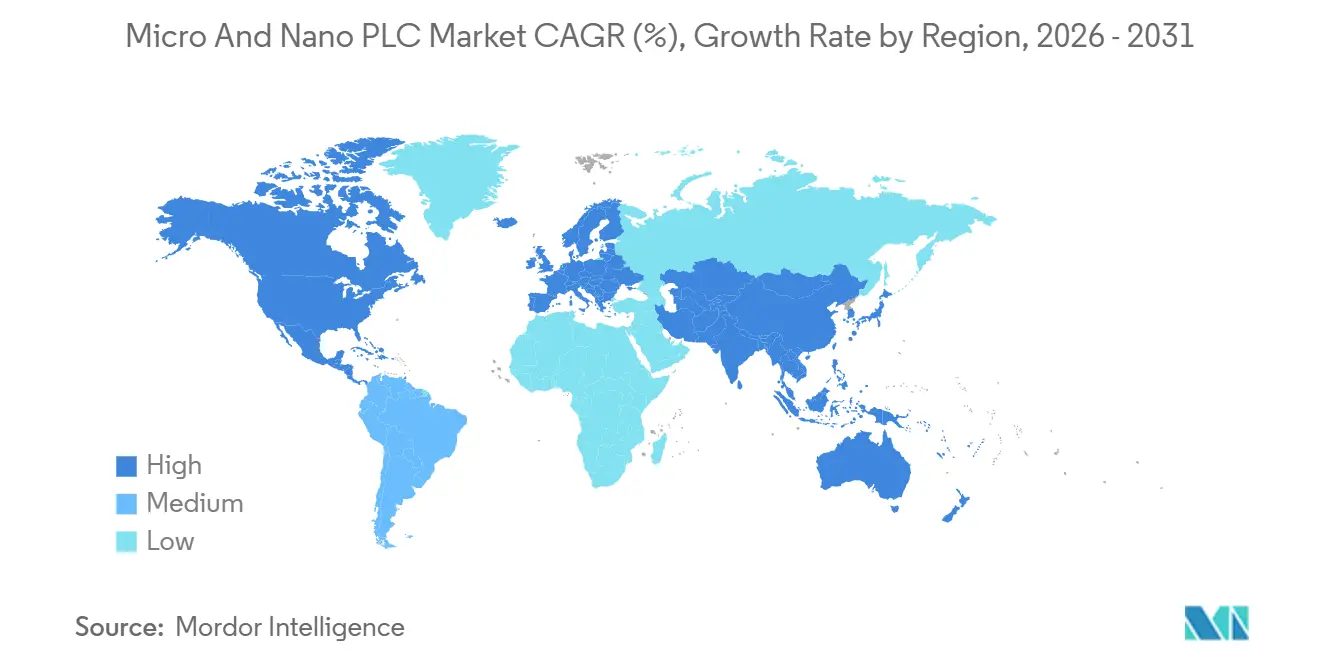

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

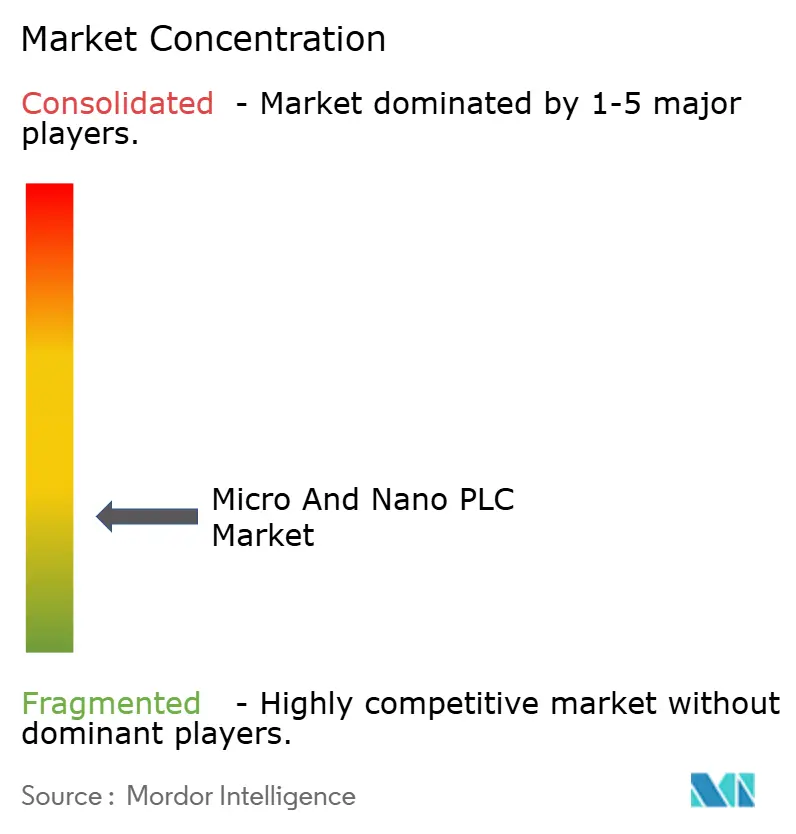

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Micro e Nano CLP por Mordor Intelligence

O tamanho do mercado de PLC micro e nano deve crescer de USD 6,44 bilhões em 2025 para USD 6,78 bilhões em 2026 e está previsto para atingir USD 9,57 bilhões até 2031 a um CAGR de 7,14% no período de 2026 a 2031. O mercado de PLC micro e nano está se beneficiando de uma mudança gradual em relação ao controle baseado em relés em pequenas máquinas autônomas, onde o controle programável compacto melhora a flexibilidade sem adicionar grande complexidade ao painel. O mesmo hardware também está sendo utilizado como ponto de entrada para conectividade de planta, o que confere ao mercado de PLC micro e nano um papel mais amplo em projetos de automação do que simplesmente a lógica de máquina isolada. A demanda permanece mais forte onde o espaço físico das máquinas é reduzido, as equipes de engenharia são enxutas e os usuários buscam atualizações práticas em vez da substituição completa do sistema de controle. A pressão competitiva está aumentando porque as marcas globais premium estão expandindo recursos de software e cibersegurança, enquanto fornecedores de menor custo estão ajustando preços em configurações de nível básico. Os fornecedores que combinam arquiteturas seguras, ambientes de programação abertos e integração brownfield mais fácil estão posicionados para conquistar maior participação no mercado de PLC micro e nano até 2031.

Principais Conclusões do Relatório

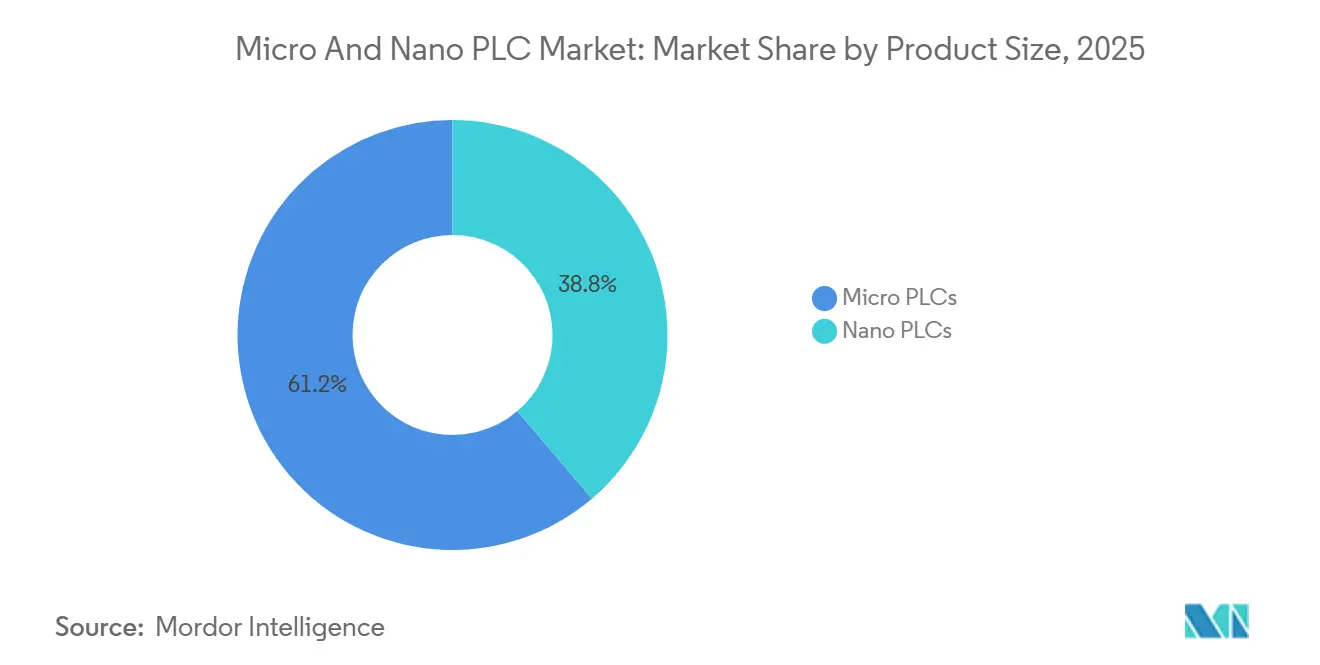

- Por tamanho de produto, os PLCs micro lideraram com uma participação de receita de 61,23% no mercado de PLC micro e nano em 2025, enquanto os PLCs nano devem registrar o crescimento mais rápido a um CAGR de 7,91% até 2031.

- Por oferta, o hardware permaneceu como o maior segmento com 69,38% de participação no mercado de PLC micro e nano em 2025, enquanto o software deve crescer a um CAGR de 7,87% até 2031.

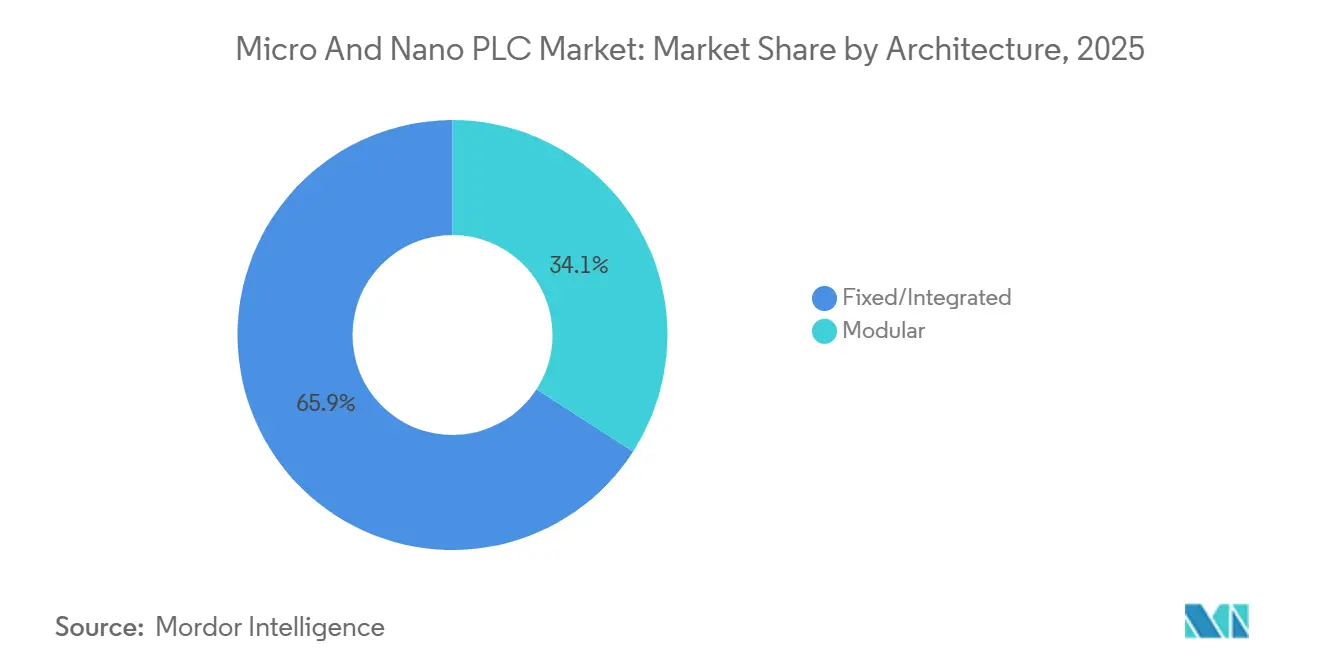

- Por arquitetura, as plataformas fixas/integradas detinham 65,89% de participação no mercado de PLC micro e nano em 2025, enquanto as arquiteturas modulares devem expandir a um CAGR de 8,12% até 2031.

- Por indústria do usuário final, automotivo e transporte respondeu por 22,78% das receitas em 2025, enquanto o segmento de semicondutores e eletrônicos deve crescer mais rapidamente a um CAGR de 7,96% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 46,34% das receitas totais do mercado de PLC micro e nano em 2025 e também deve registrar o crescimento regional mais rápido a um CAGR de 7,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Micro e Nano CLP

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação de Fábricas de PMEs na Ásia-Pacífico | +1.8% | Núcleo da APAC, expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| IIoT e Conectividade de Borda em Controladores Compactos | +1.5% | América do Norte, UE, APAC | Longo prazo (≥ 4 anos) |

| Demanda por Controle Integrado de Economia de Espaço em Máquinas OEM | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Adições de Capacidade em Semicondutores e Eletrônicos | +0.9% | APAC, América do Norte | Médio prazo (2 a 4 anos) |

| Ciclo de Substituição de Controladores com Prontidão Cibernética na Europa | +0.7% | UE, América do Norte | Médio prazo (2 a 4 anos) |

| Controles para Equipamentos Móveis e Fora de Estrada Eletrificados | +0.6% | América do Norte, UE, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada de Automação por PMEs

A Ásia-Pacífico continua sendo o motor de volume mais forte para o mercado de PLC micro e nano porque a demanda por automação está se aprofundando em fábricas menores, em vez de permanecer concentrada em grandes instalações industriais. Uma parte visível dessa mudança é o uso mais amplo de controladores compactos por construtores de máquinas de pequeno e médio porte que precisam de lógica de baixo custo, comissionamento mais rápido e treinamento de operadores mais fácil. No Japão, linhas de controladores compactos consolidadas, como o Keyence KV Nano e o JTEKT TOYOPUC-Nano, mostram como produtos com embalagem compacta estão sendo desenvolvidos para ambientes OEM de alto ciclo e orientados à precisão, o que continua a influenciar integradores e fornecedores de equipamentos asiáticos vizinhos.[1]Keyence Corporation, "Controlador Programável Série KV Nano," Keyence Corporation, keyence.co.jp. A pesquisa de usuários da JEMA de 2025 também aponta para a adoção duradoura de PLC em aplicações de usinagem de precisão e equipamentos eletrônicos OEM no Japão, o que sustenta o argumento regional mais amplo para o investimento em controle compacto. Como resultado, o mercado de PLC micro e nano na Ásia-Pacífico está se tornando mais competitivo em familiaridade com software, suporte de serviços e adequação ao ecossistema, e não apenas no preço inicial do hardware.

Vantagem de Custo e Espaço dos CLPs Compactos

O mercado de PLC micro e nano está se beneficiando de controladores que agora lidam com lógica de máquina determinística e movimentação local de dados na mesma unidade compacta. Isso reduz a lista de materiais, simplifica o projeto do gabinete e encurta o tempo de instalação para operadores que desejam análises básicas sem adicionar um gateway de borda separado. O Controlador de Fluxo de Dados Sysmac-Edge DX1 da Omron, lançado globalmente em setembro de 2025, ilustra essa direção porque permite a coleta de dados sem código de múltiplas marcas de PLC no chão de fábrica sem interromper a produção.[2]Omron Corporation, "OMRON lançará o Controlador de Fluxo de Dados Sysmac-Edge DX1, um Controlador de Borda que Acelera a Utilização de Dados no Local," Omron Corporation, omron.com. A NTT e a Toshiba também demonstraram uma configuração de PLC em nuvem via IOWN APN que alcançou um ciclo de controle de 20 ms em 300 km em um teste de fabricação, o que sustenta a visão de que nós compactos locais e funções de software remotas trabalharão cada vez mais em conjunto. Essa mudança está elevando o conjunto de recursos de referência no mercado de PLC micro e nano porque conectividade Ethernet, flexibilidade de protocolo e lógica de borda programável não estão mais limitadas a configurações premium.

Convergência do CLP com IIoT e Análise de Borda

A pressão de espaço dentro dos gabinetes de máquinas continua a sustentar o mercado de PLC micro e nano, especialmente onde os construtores desejam adicionar funcionalidade sem expandir o tamanho do invólucro. As plataformas fixas e integradas permanecem atraentes porque reduzem a fiação entre módulos, mantêm a instalação simples e ajudam os OEMs a padronizar mais rapidamente em projetos de máquinas repetidos. A Siemens apresentou o LOGO! 9 em março de 2026 com 800 blocos de função, uma tela sensível ao toque colorida, Inicialização Segura e compatibilidade retroativa em um design compacto em trilho DIN, o que mostra quanta capacidade está sendo incorporada ao próprio controlador base.[3]Siemens AG, "Siemens Apresenta o LOGO! 9, a Nova Geração de Controlador Lógico," Siemens AG, siemens.com. Quando a visualização de IHM, firmware seguro e maior capacidade de E/S estão dentro da mesma plataforma compacta, a distinção histórica entre um controlador nano e um painel de nível básico separado começa a se estreitar. Essa tendência sustenta o mercado de PLC micro e nano porque mais construtores de máquinas podem justificar unidades compactas de maior funcionalidade em substituição a múltiplos componentes de controle de baixo custo.

Transição para Controle Aberto e Definido por Software

O mercado de PLC micro e nano também é sustentado pela fabricação de semicondutores e eletrônicos, onde o controle determinístico compacto é necessário em ambientes de produção com engenharia rigorosa. A demanda nesses ambientes é diferente da automação de fábrica geral porque os equipamentos devem caber em espaços limitados, suportar temporização de ciclo consistente e operar dentro de requisitos rigorosos de contaminação e tempo de atividade. A pesquisa da JEMA de 2025 confirma o uso contínuo de PLC em aplicações de equipamentos eletrônicos, o que está alinhado com a perspectiva de crescimento mais forte para semicondutores e eletrônicos como grupo de usuários finais. A demonstração de PLC em nuvem da NTT e da Toshiba também é relevante aqui porque os ambientes de produção de eletrônicos estão entre os mais propensos a adotar arquiteturas que separam o controle local das funções digitais de nível superior. Isso mantém o mercado de PLC micro e nano exposto a um dos verticais industriais mais orientados a investimentos durante o período de previsão, mesmo que os requisitos técnicos permaneçam exigentes.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Teto de Desempenho em Relação aos PLCs de Médio Porte | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Custos de Integração Brownfield e Comissionamento | -1.2% | Global | Médio prazo (2 a 4 anos) |

| Substituição por Controladores de Borda e MCU Industrial | -0.9% | América do Norte, UE, APAC | Longo prazo (≥ 4 anos) |

| Carga de Conformidade com CRA e IEC 62443 para Fornecedores Menores | -0.8% | UE, mercados de exportação adjacentes à UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O limite estrutural mais claro no mercado de PLC micro e nano é o teto de processamento que surge quando as aplicações avançam para E/S de alta densidade, movimento sincronizado ou ambientes de lote mais complexos. Os controladores compactos funcionam bem em muitas máquinas autônomas, mas ainda perdem terreno quando os usuários precisam de um escopo de controle maior, maior capacidade de movimento ou funções de processo nativas mais amplas. O caso da Vreugdenhil Dairy Foods da Rockwell Automation mostra o tipo de ambiente de produção integrado em grande escala onde plataformas de controle de nível superior permanecem necessárias porque a complexidade da planta vai além da capacidade prática dos dispositivos compactos.[4]Rockwell Automation, Inc., "Vreugdenhil Dairy Foods Automatiza e Controla Toda a Planta de Leite em Pó com a Arquitetura Integrada da Rockwell Automation," Rockwell Automation, rockwellautomation.com. Isso importa no mercado de PLC micro e nano porque os controladores de médio porte de nível básico estão se tornando mais capazes enquanto também se aproximam em preço dos produtos de nível micro superior. À medida que os fornecedores adicionam segurança, movimento ou funções de software avançadas para se defender da substituição, correm o risco de aumentar o custo e enfraquecer a vantagem de tamanho que tornou os controladores compactos atraentes em primeiro lugar.

Vulnerabilidades Crescentes de Cibersegurança

A migração brownfield continua a desacelerar o mercado de PLC micro e nano porque grande parte dos equipamentos de fábrica globais ainda opera em redes mais antigas e estruturas de lógica de controlador legadas. A substituição de um controlador compacto nesses ambientes frequentemente requer conversores, remapeamento de endereços, ciclos de teste e tempo de inatividade planejado que pode custar mais do que o próprio dispositivo. A Contec IAS documentou um projeto de migração de PLC na produção de alimentos onde o esforço de engenharia em torno da integração legada formou uma parte significativa do escopo de trabalho, o que reflete como a complexidade da base instalada pode ser persistente. A Rockwell Automation abordou parte desse problema adicionando funcionalidade PCCC para suporte à migração do MicroLogix em suas atualizações de controlador e software, mostrando que os fornecedores estão tentando reduzir o atrito de reengenharia para usuários instalados. Mesmo assim, o mercado de PLC micro e nano ainda enfrenta uma barreira de adoção duradoura em plantas com múltiplos fornecedores, onde o conhecimento especializado de comissionamento é limitado e os custos de tempo de inatividade são difíceis de absorver.

Limitações Funcionais em Relação aos CLPs de Médio Porte

Apesar de CPUs mais rápidas, os microcontroladores ainda enfrentam limites máximos na coordenação de movimento multieixo, cinemática de robôs ou linhas de embalagem de alta velocidade. Os engenheiros às vezes saltam para plataformas de médio porte mais caras para evitar divisões de arquitetura, corroendo o volume do mercado de micro e nano CLP em nichos de alto desempenho. A tentativa de preencher a lacuna adicionando placas de opção frequentemente infla a lista de materiais além das economias iniciais, diluindo a narrativa de compacto e barato. Essa troca permanece um obstáculo em plantas greenfield projetadas para máximo rendimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Produto: Crescimento do PLC Nano Desafia a Supremacia do PLC Micro

Os PLCs micro detinham 61,23% da participação global no mercado de PLC micro e nano em 2025, o que os manteve na posição de liderança no controle industrial compacto. Sua vantagem veio de um conjunto de recursos equilibrado que se adapta a máquinas de embalagem, transportadores, painéis de HVAC, sistemas de bombeamento e pequenas máquinas-ferramenta sem empurrar os compradores para plataformas modulares de maior custo. No mercado de PLC micro e nano, esse meio-termo permanece valioso porque muitos OEMs precisam de mais lógica e conectividade do que um relé inteligente pode fornecer, mas não precisam de uma arquitetura PLC de médio porte completa. O Allen-Bradley Micro820 L20E da Rockwell Automation, lançado em outubro de 2025, reflete essa direção com mensagens EtherNet/IP Classe 1, uma interface de comissionamento USB-C e compatibilidade com o FactoryTalk Design Workbench. A posição do PLC micro também é sustentada pela profundidade de aplicação prática, incluindo o caso de microdosagem de proteína vegetal da Rockwell, onde o controle compacto ajudou a manter a precisão de dosagem em equipamentos de processamento de alimentos com acionamento por servo.

Os PLCs nano devem crescer a um CAGR de 7,91% até 2031, tornando-os a parte de crescimento mais rápido do mercado de PLC micro e nano. Seu impulso é mais forte onde o espaço no gabinete é extremamente limitado e onde os usuários ainda precisam de lógica determinística em tarefas de controle embarcadas ou altamente localizadas. A linha KV Nano da Keyence mostra como essa proposta de valor está se ampliando, porque a plataforma combina processamento ultrarrápido com rede integrada em um fator de forma muito pequeno. A série TOYOPUC-Nano da JTEKT reforça ainda mais o argumento para projetos de controle compactos e específicos para máquinas que podem atender a requisitos OEM orientados à precisão sem hardware superdimensionado. Isso significa que o mercado de PLC micro e nano está vendo um real estreitamento da lacuna histórica de capacidade entre controladores de fator de forma pequeno e PLCs compactos maiores, mesmo que os PLCs micro ainda detenham a base instalada mais ampla.

Por Oferta: Monetização de Software Reformula o Mix de Receita Liderado por Hardware

O hardware capturou 69,38% do tamanho global do mercado de PLC micro e nano em 2025, o que mostra que as vendas de controladores ainda ancoram a base de receita. Essa posição reflete a natureza intensiva em capital da automação de fábricas, onde dispositivos físicos, E/S e hardware de controle relacionado permanecem a primeira decisão de compra. A camada de hardware também permanece central no mercado de PLC micro e nano porque os compradores ainda avaliam durabilidade, suporte de comunicação e compatibilidade instalada antes de se comprometer com um ecossistema de marca. A Rockwell Automation reforçou esse modelo liderado por hardware em outubro de 2025 com o lançamento do Micro820 L20E, que adicionou conectividade mais robusta e comissionamento mais simples a uma plataforma de controlador compacto. Mesmo assim, a liderança do hardware está sendo gradualmente pressionada à medida que software e serviços se tornam mais importantes nas decisões do ciclo de vida contínuo das máquinas.

O software deve crescer a um CAGR de 7,87% até 2031, tornando-o a camada de oferta de expansão mais rápida no mercado de PLC micro e nano. O fator impulsionador não é apenas a receita de licenciamento, mas também o papel das ferramentas de programação, plataformas de solução de problemas, funções de visualização e fluxos de trabalho de engenharia na fidelização dos usuários a um ecossistema de fornecedor. O lançamento do FactoryTalk Design Workbench da Rockwell Automation em outubro de 2025 é um exemplo forte porque a empresa posicionou um ambiente gratuito de programação e solução de problemas para usuários do Micro800 como uma ferramenta de retenção e facilidade de uso, em vez de um produto de monetização direta. O reconhecimento do TwinCAT PLC++ da Beckhoff em 2026 também destaca como a velocidade de desenvolvimento, a continuidade e o alinhamento com fluxos de trabalho de software modernos estão moldando as decisões de compra além do hardware do controlador isoladamente. À medida que esse padrão se aprofunda, o setor de PLC micro e nano recompensará cada vez mais os fornecedores que conseguirem tornar o controle compacto mais fácil de projetar, atualizar e manter ao longo do tempo.

Por Arquitetura: Expansão Modular Impulsionada pela Escalabilidade e Demanda de Retrofit

As plataformas fixas/integradas detinham 65,89% da participação global no mercado de PLC micro e nano em 2025, o que as manteve firmemente à frente dos projetos modulares. Sua liderança veio de aplicações onde o escopo da máquina já é conhecido na fase de projeto e onde os construtores desejam reduzir a fiação, a profundidade do gabinete e o tempo de instalação. No mercado de PLC micro e nano, o que mais importa são as plataformas OEM repetidas onde simplicidade, menor custo de material e ciclos de construção mais rápidos superam as necessidades de expansão futura. O Compact Controller 100 da WAGO ilustra o quanto esse formato evoluiu, com suporte a Linux em tempo real, CODESYS e Node-RED, e cobertura de protocolo que alcança aplicações industriais e prediais. Essa combinação explica por que as arquiteturas fixas ainda dominam grande parte da base de controle compacto de nível básico e médio.

As arquiteturas modulares devem avançar a um CAGR de 8,12% até 2031, o que lhes confere a taxa de crescimento mais rápida no mercado de PLC micro e nano. Seu apelo é mais forte em projetos brownfield e layouts de máquinas escaláveis onde as necessidades de E/S podem mudar após a instalação inicial. A Beckhoff expandiu esse argumento em fevereiro de 2026 com seus Terminais EtherCAT da série ED, que adicionaram fiação push-in sem ferramentas e funcionalidade analógica mais ampla, mantendo a compatibilidade com o hardware existente. A Beckhoff também lançou novos terminais analógicos de alta densidade em janeiro de 2026 com até 8 canais e resolução de 16 bits, oferecendo aos usuários um caminho de atualização mais eficiente em configurações de controle modular com restrição de espaço. O resultado é um mercado de PLC micro e nano onde o crescimento modular está cada vez mais ligado à modernização em fases e aos requisitos de sinal de precisão, e não apenas a arquiteturas de automação em grande escala.

Por Indústria do Usuário Final: Automotivo Ancora a Receita Enquanto Semicondutores Aceleram

Automotivo e transporte respondeu por 22,78% do tamanho global do mercado de PLC micro e nano em 2025, tornando-o o maior segmento de usuário final. O segmento se beneficia da demanda recorrente em controle de montagem, gerenciamento de transportadores, monitoramento de cabines de pintura e equipamentos de processo relacionados a baterias. No mercado de PLC micro e nano, o setor automotivo permanece importante porque as linhas de produção precisam de desempenho determinístico, alto tempo de atividade e mudanças flexíveis no nível da máquina sem redesenho completo do sistema. A Rockwell Automation documentou uma atualização de linha de produção de veículos elétricos onde seus controladores da série Micro ajudaram a comprimir o tempo de engenharia por meio de uma abordagem EtherNet/IP comum, mostrando como o controle compacto se encaixa nas necessidades de rebalanceamento de linha em programas de veículos em rápida evolução. Essa profundidade de aplicação confere ao setor automotivo uma base de receita duradoura, mesmo que outros verticais ganhem impulso de crescimento.

Semicondutores e eletrônicos devem crescer a um CAGR de 7,96% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido no mercado de PLC micro e nano. O crescimento está ligado à expansão de equipamentos, ambientes de produção mais limpos e à necessidade de controle compacto dentro de sistemas de manuseio de precisão e suporte de processo. A pesquisa da JEMA de 2025 sustenta a força da demanda OEM relacionada a eletrônicos, particularmente em aplicações onde a integração do controlador com movimento de precisão e subsistemas de máquinas é importante. O mesmo vertical também se alinha bem com modelos de controle de borda em evolução, conforme demonstrado pela demonstração de PLC em nuvem da NTT e da Toshiba para ambientes de fabricação. Alimentos e bebidas, farmacêuticos, água e saneamento, produtos químicos, e metais e mineração permanecem importantes para o mercado de PLC micro e nano, mas seus padrões de uso são mais maduros e frequentemente moldados por restrições regulatórias, ambientais ou de condições do local, em vez de ciclos de redesenho rápido.

Análise Geográfica

A Ásia-Pacífico respondeu por 46,34% do tamanho global do mercado de PLC micro e nano em 2025 e deve registrar um CAGR de 7,71% até 2031, o que lhe confere tanto a maior quanto a mais rápida posição regional em crescimento. Esse papel duplo é incomum na automação industrial e reflete uma combinação de densa atividade manufatureira, crescente automação de PMEs e ampla demanda em eletrônicos, automotivo e produção de máquinas. O mercado de PLC micro e nano na Ásia-Pacífico também se beneficia de uma ampla gama de opções de fornecedores locais e internacionais, o que ajuda os compradores a combinar preço, recursos e necessidades de serviço com mais precisão. O Japão permanece um mercado de referência importante porque a pesquisa de usuários de PLC da JEMA de 2025 mostra adoção contínua em segmentos de usinagem de precisão e equipamentos eletrônicos, onde controladores compactos se integram estreitamente com sistemas de movimento e visão. A região também está bem posicionada para o próximo estágio da automação compacta vinculada a software porque o teste de PLC em nuvem da NTT e da Toshiba em 2025 apontou para caminhos práticos para combinar controle local e funções digitais remotas.

A América do Norte e a Europa formam a segunda maior base de demanda para o mercado de PLC micro e nano, mas seu padrão de crescimento é moldado mais por substituição, conformidade e modernização do que apenas por volume greenfield. A América do Norte continua a depender do controle compacto no processamento de alimentos, automotivo e fabricação de eletrônicos, onde a confiabilidade no nível da máquina e a integração mais fácil têm alto valor. A Europa está se tornando especialmente importante na substituição segura de controladores porque o Ato de Resiliência Cibernética entrou em vigor em dezembro de 2024, com obrigações de relatório de vulnerabilidades aplicáveis a partir de setembro de 2026 e requisitos mais amplos de produto aplicáveis a partir de dezembro de 2027. Esse calendário regulatório sustenta o mercado de PLC micro e nano ao incentivar atualizações em relação a dispositivos legados que carecem de Inicialização Segura, caminhos de atualização seguros ou processos de segurança documentados. As aquisições europeias também estão dando maior peso à segurança de componentes alinhada à IEC 62443, o que eleva o limiar de qualificação para fornecedores que atendem a contas industriais.

A América do Sul, o Oriente Médio e a África permanecem menores em termos de receita, mas oferecem um importante caminho de expansão para o mercado de PLC micro e nano. Na América do Sul, o processamento de alimentos, o agronegócio e a mineração criam demanda por controle compacto que pode operar de forma confiável em ambientes remotos ou com conectividade de rede limitada. O Oriente Médio está adicionando demanda de automação greenfield por meio da diversificação industrial e da atividade manufatureira vinculada à infraestrutura, enquanto a África está vendo uma adoção de automação compacta em estágio inicial em mineração, processamento de alimentos e manufatura leve. Essas regiões são especialmente relevantes para o mercado de PLC micro e nano porque as plataformas fixas e integradas frequentemente podem oferecer automação útil sem a sobrecarga de engenharia que arquiteturas mais complexas exigem.

Cenário Competitivo

O mercado global de PLC micro e nano apresenta fragmentação moderada, com um grupo claro de fornecedores globais premium no topo e um amplo campo de fornecedores regionais abaixo. Siemens AG, Rockwell Automation, Omron Corporation, Mitsubishi Electric Corporation e Schneider Electric moldam grande parte do roteiro premium, enquanto Delta Electronics, LS Electric, Fuji Electric e outros players locais aplicam pressão de preço e canal na faixa de entrada. Essa estrutura mantém o mercado de PLC micro e nano competitivo em ambas as faixas de desempenho e tipos de clientes, especialmente onde os OEMs comparam a usabilidade do software tão de perto quanto as especificações de hardware. A combinação da Rockwell Automation em 2025 do lançamento de hardware Micro820 L20E e do lançamento de software FactoryTalk Design Workbench mostra como os fornecedores estão estreitando o vínculo entre o controlador físico e o ambiente de engenharia ao seu redor.

Um segundo tema competitivo no mercado de PLC micro e nano é a mudança da competição por recursos para a retenção de ecossistema. Os fornecedores que conseguem tornar o comissionamento mais fácil, permitir atualizações mais simples e encurtar os ciclos de engenharia estão criando uma fidelidade de conta de longo prazo mais forte do que os fornecedores que apenas adicionam funções de hardware isoladas. O lançamento do LOGO! 9 da Siemens é relevante aqui porque empacota inicialização segura, maior capacidade de função e compatibilidade retroativa em um controlador lógico de nível básico que é mais fácil de manter dentro de um ambiente Siemens instalado. O reconhecimento do TwinCAT PLC++ da Beckhoff em 2026 também mostra que a continuidade do desenvolvimento e a sofisticação do fluxo de trabalho de software agora fazem parte da linha de base competitiva na automação compacta.

A cibersegurança e a conectividade de borda criam o espaço em branco mais visível no mercado de PLC micro e nano. A demanda está crescendo por controladores que possam atender a expectativas de segurança mais rigorosas enquanto também se conectam nativamente a ambientes de dados de planta mais amplos. O lançamento do Sysmac-Edge DX1 da Omron mostra ainda como os fornecedores estão tentando ampliar a relevância em fábricas com múltiplas marcas, reduzindo o esforço necessário para coletar e visualizar dados de múltiplas famílias de PLC. A competição, portanto, provavelmente permanecerá intensa no mercado de PLC micro e nano porque a pressão de preço na extremidade inferior agora é correspondida por um investimento mais rápido em software e conformidade na extremidade superior.

Líderes do Setor de Micro e Nano CLP

-

Rockwell Automation, Inc.

-

Siemens AG

-

Omron Corporation

-

Schneider Electric SE

-

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O TwinCAT PLC++ da Beckhoff Automation recebeu o primeiro lugar na categoria Controle e Regulação no prêmio Produtos do Ano 2026 da revista Computer and Automation, reconhecendo sua arquitetura alinhada a DevOps, integração com estrutura CI/CD e compatibilidade retroativa perfeita com o código PLC TwinCAT existente.

- Abril de 2026: A Siemens apresentou o LOGO! 9, a nova geração de sua plataforma de controlador lógico, na feira Light and Building, disponibilizando-o a partir de 1º de abril de 2026; o produto oferece capacidade de bloco de função dobrada, até 800, uma tela sensível ao toque colorida de 320 x 240 px, Inicialização Segura e capacidade de atualização de firmware criptografada, sendo sua primeira mudança geracional em 11 anos.

- Fevereiro de 2026: A Beckhoff Automation lançou os Terminais EtherCAT da série ED com conexões de fiação push-in sem ferramentas e funcionalidade de E/S analógica expandida, mantendo total compatibilidade com todo o hardware EtherCAT Beckhoff existente, enquanto introduz um padrão de alojamento modernizado com diagnósticos baseados em aplicativo via matriz de dados de produto escaneável.

- Janeiro de 2026: A Beckhoff Automation lançou uma nova geração de Terminais de E/S EtherCAT analógicos de alta densidade, EL3072, EL3074, EL3078, EL4072, EL4074, EL4078, com até 8 canais e resolução de 16 bits, uma atualização significativa em relação à especificação anterior de 12 bits, em alojamentos compactos de alta densidade para arquiteturas de controle modular com restrição de espaço.

Escopo do Relatório Global do Mercado de Micro e Nano CLP

O Relatório do Mercado de PLC Micro e Nano é Segmentado por Tamanho de Produto (PLC Nano e PLC Micro), Oferta (Hardware, Software e Serviços), Arquitetura (Fixo/Integrado e Modular), Indústria do Usuário Final (Automotivo e Transporte, Alimentos e Bebidas, Petróleo e Gás, Energia Elétrica e Energia, Produtos Químicos, Farmacêuticos, Metais e Mineração, Água e Saneamento, Semicondutores e Eletrônicos e Outras Indústrias de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nano CLP |

| Micro CLP |

| Hardware |

| Software |

| Serviços |

| Fixo / Integrado |

| Modular |

| Automotivo e Transporte |

| Alimentos e Bebidas |

| Petróleo e Gás |

| Energia |

| Produtos Químicos |

| Farmacêuticos |

| Metais e Mineração |

| Água e Tratamento de Efluentes |

| Semicondutores e Eletrônicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo | Nano CLP | ||

| Micro CLP | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Arquitetura | Fixo / Integrado | ||

| Modular | |||

| Por Setor do Usuário Final | Automotivo e Transporte | ||

| Alimentos e Bebidas | |||

| Petróleo e Gás | |||

| Energia | |||

| Produtos Químicos | |||

| Farmacêuticos | |||

| Metais e Mineração | |||

| Água e Tratamento de Efluentes | |||

| Semicondutores e Eletrônicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho global do mercado de PLC micro e nano em 2026 e qual é a perspectiva até 2031?

O mercado global de PLC micro e nano atingiu USD 6,78 bilhões em 2026 e deve alcançar USD 9,57 bilhões até 2031 a um CAGR de 7,14%.

Qual região lidera a demanda por PLCs compactos em todo o mundo?

A Ásia-Pacífico liderou com 46,34% da receita em 2025 e também é a região de crescimento mais rápido, com um CAGR projetado de 7,71% até 2031.

Qual tipo de produto é maior, PLCs micro ou PLCs nano?

Os PLCs micro permaneceram maiores em 2025 com uma participação de 61,23%, enquanto os PLCs nano estão crescendo mais rapidamente a um CAGR de 7,91% até 2031.

Por que os controladores fixos e integrados ainda são dominantes?

As plataformas fixas e integradas detinham 65,89% de participação em 2025 porque reduzem a fiação, economizam espaço no gabinete e simplificam o projeto de máquinas OEM.

Qual segmento de usuário final está criando a base de receita mais forte?

Automotivo e transporte liderou com 22,78% da receita em 2025 porque os controladores compactos são amplamente utilizados em montagem, transportadores e automação de linhas de veículos elétricos.

O que está mudando a competição entre os principais fornecedores?

A competição está migrando da diferenciação apenas por hardware para ecossistemas de software, prontidão em cibersegurança e conectividade de borda mais fácil em ambientes de fábrica com múltiplas marcas.

Página atualizada pela última vez em: