Dimensão e Quota do Mercado de Transistores de Potência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

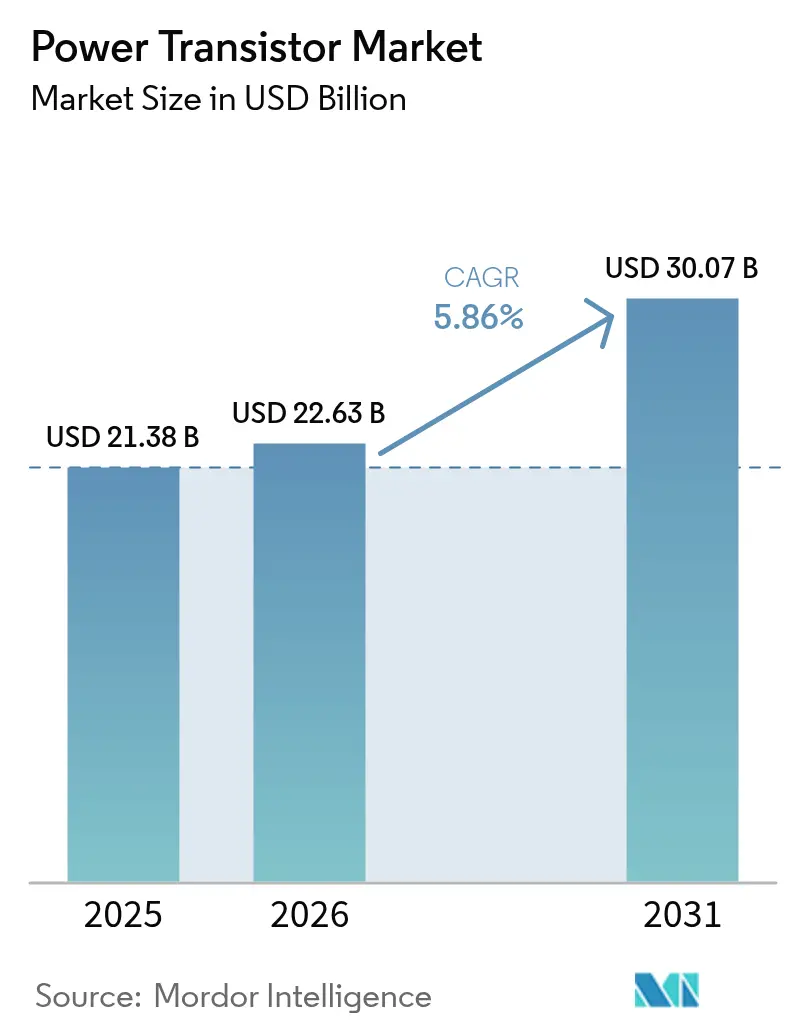

| Tamanho do Mercado (2026) | 22.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transistores de Potência por Mordor Intelligence

A dimensão do mercado de transistores de potência deverá crescer de USD 21,38 mil milhões em 2025 para USD 22,63 mil milhões em 2026 e prevê-se que atinja USD 30,07 mil milhões até 2031, a uma CAGR de 5,86% no período 2026-2031. A adoção mais rápida de materiais de banda larga proibida (WBG) — principalmente carboneto de silício (SiC) e nitreto de gálio (GaN) — está a reformular a dinâmica competitiva, permitindo dispositivos que suportam tensões mais elevadas, maiores frequências de comutação e cargas térmicas exigentes, reduzindo simultaneamente a pegada dos sistemas. Inversores de tração para veículos elétricos, unidades de rádio 5G e fontes de alimentação para centros de dados orientados por inteligência artificial estão a expandir as oportunidades de ganho de projetos, à medida que os fabricantes de equipamentos originais (OEMs) avançam para eficiências de conversão superiores a 98%. A segurança da cadeia de abastecimento e a integração vertical continuam a ser estratégias prioritárias, impulsionando aquisições de grande destaque, novas fábricas de bolachas e acordos de fornecimento de materiais a longo prazo. Entretanto, as escassez de materiais, nomeadamente em substratos de SiC, e os atrasos na qualificação de GaN de grau automóvel moderam as perspetivas de crescimento, mas também estimulam investimentos em capacidade e investigação e desenvolvimento (I&D) colaborativa.

Principais Conclusões do Relatório

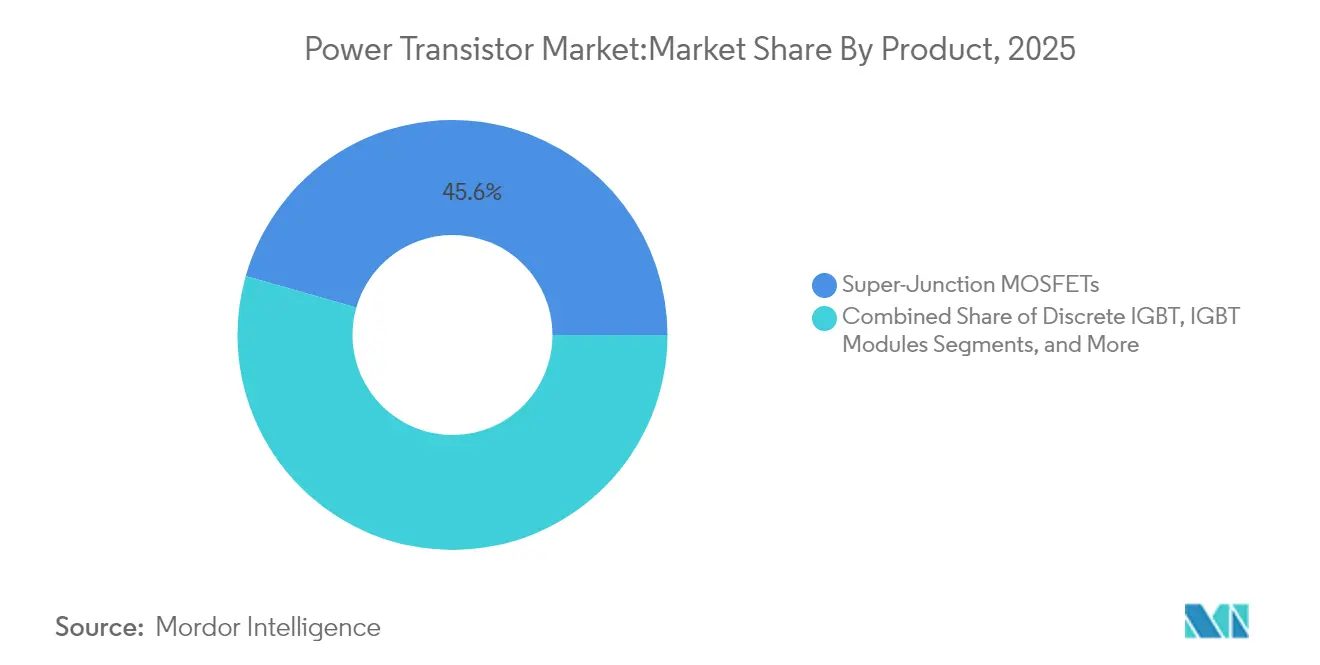

- Por categoria de produto, os MOSFETs lideraram com uma quota de receita de 45,55% em 2025, enquanto os transistores de potência de banda larga proibida estão projetados para expandir a uma CAGR de 7,95% até 2031.

- Por material, o silício detinha 70,40% da quota do mercado de transistores de potência em 2025; o GaN tem previsão de crescer a uma CAGR de 9,45% até 2031.

- Por tipo, os transistores de efeito de campo comandavam 61,30% da dimensão do mercado de transistores de potência em 2025; os transistores bipolares de heterojunção registam a CAGR mais elevada, de 6,05%, até 2031.

- Por embalagem, os dispositivos discretos representavam 65,20% da receita em 2025, ao passo que os módulos de potência deverão acelerar a uma CAGR de 6,85% entre 2026-2031.

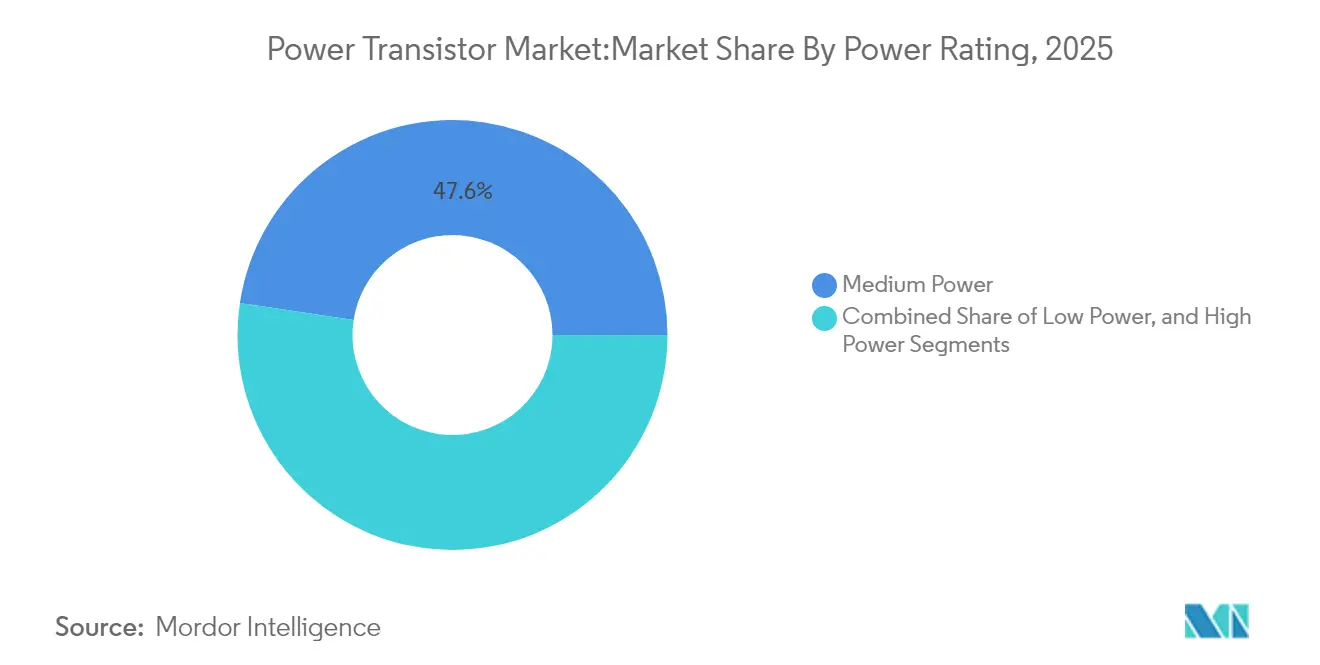

- Por classificação de potência, os dispositivos de potência média (40-600 V) detinham 47,60% da dimensão do mercado de transistores de potência em 2025; os dispositivos de alta potência (acima de 600 V) estão a registar uma CAGR de 8,05% até 2031.

- Por utilizador final, o setor automóvel e EV/HEV liderou com uma quota de 27,40% em 2025, enquanto os centros de dados e HPC registam a CAGR mais acentuada, de 10,40%, até 2031.

- Por aplicação, os inversores e conversores captaram 25,10% da quota do mercado de transistores de potência em 2025; o carregamento de baterias e os sistemas de gestão de baterias (BMS) avançam a uma CAGR de 10,95% até 2031.

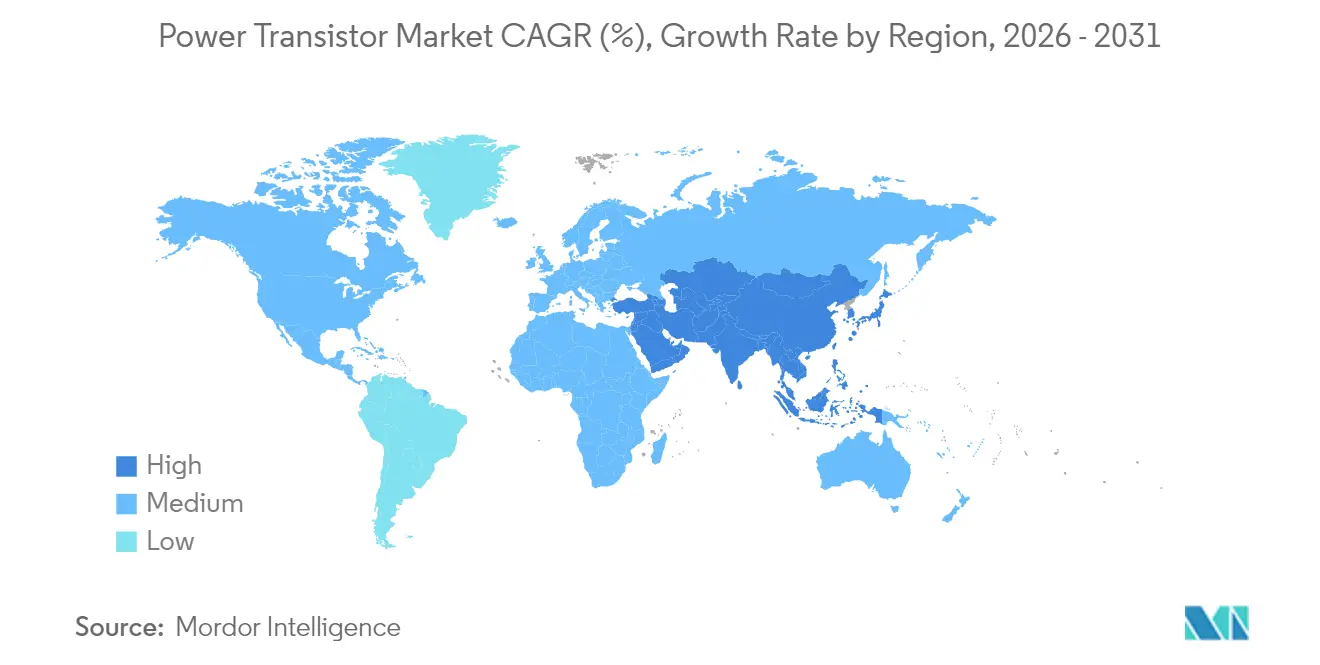

- Por geografia, a Ásia-Pacífico detinha 51,40% da receita em 2025; a região do Médio Oriente e África cresce mais rapidamente, a uma CAGR de 8,45%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Transistores de Potência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura acelerada de veículos elétricos para módulos IGBT de SiC com tensão ≥600 V | +1.5% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Lançamentos rápidos de redes 5G a impulsionar os volumes de GaN de radiofrequência (RF) | +1.3% | Ásia-Pacífico, América do Norte | Curto prazo (≤2 anos) |

| Incentivos PLI e CHIPS a ampliar a capacidade de fábricas | +1.1% | América do Norte, Índia | Médio prazo (2-4 anos) |

| Corrida à eficiência de PSU ≥98% nos centros de dados | +0.9% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤2 anos) |

| Inversores de energia solar com armazenamento a adotar SiC de 1,2 kV | +0.8% | Europa, Médio Oriente e África | Médio prazo (2-4 anos) |

| Integração vertical de módulos pelos OEMs automóveis | +0.5% | Japão, China | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Procura acelerada de veículos elétricos para módulos IGBT baseados em SiC com tensão ≥600 V

Os MOSFETs de SiC estão a substituir os IGBTs de silício em inversores de tração de 400 V e 800 V, uma vez que proporcionam conjuntos 40% mais leves e 30% mais pequenos, reduzindo as perdas de comutação e alargando a autonomia de condução. A STMicroelectronics prevê comercializar os MOSFETs de SiC STPOWER de quarta geração em 2025, adaptados para ambas as classes de tensão.[1]STMicroelectronics, "A ST Apresenta a Tecnologia de Potência em Carboneto de Silício de Quarta Geração para Inversores de Tração de Veículos Elétricos de Nova Geração," st.com Um acordo de fornecimento de mil milhões de euros entre a ST e a Semikron, abrangendo módulos eMPack de SiC para um fabricante automóvel alemão a partir de 2025, ancora a procura a longo prazo. Os OEMs chineses, japoneses e sul-coreanos estão igualmente a integrar módulos de SiC cativos, estreitando os laços com os fabricantes de substratos. À medida que os volumes de montagem aumentam, as poupanças resultantes da curva de aprendizagem compensam parcialmente os prémios atuais das bolachas de SiC.

Lançamentos rápidos de redes 5G a impulsionar os volumes de transistores GaN de radiofrequência (RF)

Os calendários de implementação de rádios macro e de pequenas células 5G geram uma necessidade urgente de extremidades frontais de radiofrequência (RF) de elevada eficiência. Os transistores de mobilidade de eletrões de alta mobilidade (HEMTs) de GaN suportam largura de banda alargada e tensões de dreno elevadas sem comprometer a linearidade, tornando-os preferíveis em relação ao LDMOS ou ao GaAs nas novas arquiteturas de rádio. O componente HEMT de GaN de 28 V e 30 W da Wolfspeed funciona até 8 GHz, cumprindo as especificações de telecomunicações e satélite, ao mesmo tempo que satisfaz as métricas de fiabilidade da NASA.[2]Wolfspeed, "A Wolfspeed lança componente HEMT de GaN de 28 V e 30 W," electronicspecifier.com As operadoras da Ásia-Pacífico, particularmente na China e na Coreia do Sul, permanecem as principais âncoras de volume; a América do Norte segue-se com implementações em banda média que estipulam objetivos de eficiência rigorosos para reduzir as faturas de energia ao nível dos locais. Com os lançamentos de redes privadas e de internet por satélite à frente, o GaN de RF mantém uma trajetória ascendente.

Incentivos governamentais PLI e CHIPS a impulsionar a capacidade regional de fábricas

As políticas industriais para semicondutores estão a deslocar as pegadas de fabrico para os Estados Unidos e para a Índia. A Lei CHIPS e Ciência suporta mais de USD 450 mil milhões em projetos anunciados de fábricas, I&D e embalagem, que poderão triplicar a capacidade dos EUA até 2032.[3]Fonte: Associação da Indústria de Semicondutores, "Estado da Indústria de Semicondutores dos EUA em 2024," semiconductors.org A estratégia do Centro Nacional de Tecnologia de Semicondutores prevê 238.000 postos de trabalho qualificados adicionais até 2030.[4]Natcast, "Plano Estratégico do Centro Nacional de Tecnologia de Semicondutores para o Ano Fiscal 2025-2027," natcast.org O regime de incentivos vinculados à produção da Índia tem como alvo a capacidade local de WBG para os segmentos de mobilidade e energia solar, estimulando empreendimentos conjuntos com IDMs globais. Estes subsídios reduzem a intensidade de capital, minimizam o risco de escalonamento em linhas de SiC de 150 mm e 200 mm e encurtam as rotas de abastecimento para os OEMs nacionais.

Corrida dos centros de dados à eficiência de PSU ≥98% a desencadear a renovação de MOSFETs de superjunção

Os clusters de inferência e treino de inteligência artificial elevam a densidade de potência ao nível do rack para além de 100 kW, incentivando as grandes empresas de infraestrutura de nuvem a renovar as topologias das unidades de fonte de alimentação. Os dispositivos T10 PowerTrench® da onsemi e os MOSFETs EliteSiC de 650 V permitem arquiteturas que prometem poupanças de energia anuais perto de 10 TWh. A fonte de alimentação baseada em GaN de 8,5 kW da Navitas Semiconductor atinge 97% de eficiência num fator de forma de 18 W/pol³. Os locais de colocação partilhada na Europa e os novos entrantes em hiperescala na Ásia ecoam ciclos de renovação semelhantes, acelerando a procura de MOSFETs de superjanção de 600 V e dispositivos GaN de 650 V.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez crónica de substratos de SiC | -0.8% | Global (mais elevada na Ásia-Pacífico e América do Norte) | Médio prazo (2-4 anos) |

| Atraso na qualificação automóvel AEC-Q101 para GaN | -0.7% | Global | Curto prazo (≤2 anos) |

| Risco de fuga térmica em IGBTs acima de 175 °C | -0.5% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Controlos de exportação multi-fonte sobre dispositivos WBG | -0.4% | Global (maior impacto na China) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez crónica de substratos de SiC a inflacionar os custos da lista de materiais

As catorze fábricas de SiC de 200 mm anunciadas desde 2024 são insuficientes para eliminar o défice de bolachas ao longo da década. Os rendimentos limitados de lingotes elevam os preços das bolachas epitaxiais e inflacionam as listas de materiais dos módulos de potência, abrandando a adoção em inversores solares e industriais sensíveis ao custo. A STMicroelectronics está a investir EUR 5 mil milhões em Catânia para criar um complexo de SiC totalmente integrado, com o objetivo de atingir 15.000 bolachas/semana até 2033. Os acordos de fornecimento de bolachas plurianuais, como o pacto alargado entre a Infineon e a Wolfspeed, atenuam parcialmente a disponibilidade, mas a escassez de oferta persiste até que o crescimento de cristais de 200 mm amadureça.

Atraso na qualificação de fiabilidade AEC-Q101 de dispositivos GaN para aplicações automóveis

Embora o GaN demonstre velocidades de comutação superiores e perdas mais baixas do que o SiC abaixo de 400 V, a adoção pelos OEMs em carregadores de bordo e conversores CC-CC está condicionada pelos rigorosos requisitos de fiabilidade AEC-Q101. Mecanismos de falha distintos — como o aprisionamento de eletrões quentes e a degradação dinâmica de RDS ativada — exigem novos protocolos de ensaio e dados de campo alargados. O roteiro da Infineon destaca ciclos de qualificação expandidos ao longo de 2025. A família de circuitos integrados GaNSafe da Navitas satisfaz os limiares automóveis de sobretensão e de curto-circuito, mas as integrações em modelos de automóveis em grande escala permanecem limitadas a lançamentos a partir de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos de banda larga proibida redefinem os limites de desempenho

Os MOSFETs contribuíram com 45,55% da receita em 2025, sublinhando a sua ubiquidade desde carregadores de telemóvel até acionamentos industriais. A dimensão do mercado de transistores de potência para transistores de potência de banda larga proibida está projetada para subir de USD 8,53 mil milhões em 2026 para USD 12,49 mil milhões até 2031, traduzindo-se numa CAGR de 7,95%. O GaN recebe um impulso adicional com o lançamento do CoolGaN G5 da Infineon, que integra um díodo Schottky, reduzindo o tempo morto e as interferências eletromagnéticas (EMI).

A procura de IGBTs em inversores de tração e acionamentos industriais continua a crescer, ainda que a um ritmo moderado, à medida que as opções de SiC proliferam. Os MOSFETs de superjanção defendem os servidores de tensão média graças a linhas de abastecimento maduras e à sua posição de custo. Os transistores de radiofrequência (RF) e micro-ondas registam ganhos saudáveis provenientes de ligações de telecomunicações e satélite, à medida que o GaN substitui o GaAs para serviços de maior potência.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Material: O GaN perturba a dominância do silício

O silício representou 70,40% das remessas de 2025, mas a receita de GaN está prevista para expandir a uma CAGR de 9,45%, a mais acentuada entre os materiais. A quota do mercado de transistores de potência para GaN superou 7,25% em 2025 e está no caminho certo para atingir uma penetração de dois dígitos baixos até 2031. Os carregadores rápidos de consumo, os acionamentos de motores e os baramentos CC de 48 V para centros de dados constituem o conjunto de procura da maioria inicial.

O domínio do SiC mantém-se nas aplicações acima de 600 V em veículos elétricos, energia solar e armazenamento. A líder de mercado STMicroelectronics detinha 32,6% da receita de dispositivos de SiC em 2024. Candidatos emergentes como o óxido de gálio permanecem proposições de investigação precoce, mas evidenciam a inovação contínua na ciência dos materiais.

Por Tipo: Os transistores de efeito de campo lideram a onda de inovação

As arquiteturas de efeito de campo captaram 61,30% da receita de 2025, porque os MOSFETs de potência escalam eficientemente entre classes de tensão. A dimensão do mercado de transistores de potência para FETs deverá expandir-se de forma constante à medida que as integrações de projetos migram para plataformas WBG. Os transistores bipolares de heterojunção, embora de menor dimensão, ganham impulso nas cargas úteis de satélites 5G em ondas milimétricas e de órbita baixa terrestre, que valorizam a eficiência em alta frequência.

Os dispositivos de junção bipolar persistem nos controlos industriais legados, onde a robustez supera a velocidade de comutação. Estão a surgir topologias híbridas que conjugam controladores de porta GaN com estágios de saída MOSFET de SiC, sinalizando abordagens de projeto convergentes que favorecem a otimização centrada no sistema.

Por Embalagem: Os módulos de potência permitem a integração de sistemas

Os dispositivos discretos detinham uma quota de 65,20% em 2025, mas as preferências dos OEMs estão a inclinar-se para embalagens altamente integradas que aliviam o stress térmico e reduzem as etapas de montagem. O módulo de inversor com arrefecimento de dupla face da BorgWarner melhora a densidade volumétrica de potência para transmissões de veículos elétricos.

Os módulos de potência registam uma CAGR de 6,85%, à medida que os fabricantes automóveis solicitam inversores de tração chave-na-mão. Os substratos de cobre sinterizado de dupla face e sem fios de ligação prolongam os ciclos térmicos, enquanto os controladores de porta integrados simplificam a certificação de sistemas. Os circuitos integrados de potência e os estágios integrados ganham terreno em aplicações móveis e de infotainment, onde a área de placa é escassa.

Por Classificação de Potência: O segmento de alta potência acelera com a adoção de veículos elétricos

Os dispositivos de potência média mantiveram a maior quota, de 47,60%, em 2025, refletindo o seu papel em acionamentos de movimento industrial e retificadores de telecomunicações. Os dispositivos de alta potência registam, no entanto, uma CAGR de 8,05%, a mais elevada entre as classes de tensão, impulsionada por estações de carregamento rápido e inversores solares de 350 kW. A dimensão do mercado de transistores de potência para dispositivos (acima de 600 V) está projetada para atingir USD 9,98 mil milhões até 2031.

Os FETs de GaN de baixa potência (menos de 40 V) desafiam o silício tradicional na retificação síncrona e nos módulos CC-CC de ponto de carga, evidente na família GaN de 40 V da EPC. A rápida eletrificação de veículos de duas rodas e ferramentas elétricas na Ásia sustenta o crescimento neste nível.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Indústria do Utilizador Final: Os centros de dados desafiam a dominância automóvel

O setor automóvel e EV/HEV absorveu 27,40% da receita de 2025, consolidando a sua liderança com inversores de tração de SiC, carregadores de bordo e gestão de baterias. No entanto, os operadores de centros de dados de hiperescala e empresariais, compelidos a reduzir os custos de eletricidade, constituem o segmento vertical de crescimento mais rápido, com uma CAGR de 10,40%. A quota do mercado de transistores de potência para centros de dados deverá superar 15,20% até 2031.

A eletrónica de consumo mantém receitas de dois dígitos graças a smartphones de alto volume e adaptadores para computadores portáteis, amplificados pela proliferação do carregamento rápido GaN. A automação industrial baseia-se em acionamentos de velocidade variável que integram SiC para bombas e compressores de maior eficiência. As concessionárias de energia e utilidades adotam pilhas de MOSFETs de SiC de 1,2 kV para energia solar e armazenamento, enquanto as redes 5G continuam a ser um canal durável para transistores de RF.

Por Aplicação: Os sistemas de bateria impulsionam o crescimento da eletrificação

Os inversores e conversores geraram 25,10% da receita em 2025 e permanecem indispensáveis em implementações de veículos elétricos, energia solar e sistemas de alimentação ininterrupta (UPS). As aplicações de carregamento de baterias e BMS registam uma CAGR de 10,95%, à medida que as capacidades dos pacotes ultrapassam 100 kWh e as químicas se diversificam. Os algoritmos de bateria aprimorados por inteligência artificial da Infineon, associados a controladores PSoC, sublinham os movimentos sistémicos para extrair cada watt-hora.

As aplicações de controlo de motores beneficiam da descida dos preços dos MOSFETs de SiC, desbloqueando bombas industriais de maior eficiência. As fontes de alimentação e adaptadores transitam para GaN para cumprir os limites de consumo do Nível VI do Departamento de Energia dos EUA (DOE) e do Nível 3 do Código de Conduta da UE (CoC). Os amplificadores de potência de RF expandem-se no âmbito da banda larga por satélite, enquanto os controladores de iluminação adotam FETs compactos para regulação dinâmica de intensidade e matrizes de faróis automóveis.

Análise Geográfica

A Ásia-Pacífico gerou 51,40% da receita do mercado de transistores de potência em 2025 e detém uma liderança de volume indiscutível. O surto de produção de veículos elétricos na China, combinado com a expansão de fábricas domésticas de SiC e GaN, cimenta a procura em toda a cadeia de abastecimento. O Japão e a Coreia do Sul acrescentam integrações de projetos automóveis e de dispositivos de consumo de elevado valor, enquanto a Índia acelera os investimentos em fundições no âmbito da sua missão de semicondutores. Empreendimentos conjuntos como o da STMicroelectronics com a Sanan para a produção de SiC de 200 mm exemplificam a aposta da região na localização da capacidade de WBG. O aumento de 27% nas importações de circuitos integrados da Tailândia durante 2024 sinaliza uma integração regional mais ampla.

A América do Norte e a Europa representam conjuntamente cerca de 40% do mercado, ancoradas na eletrónica de potência automóvel, infraestrutura de centros de dados e automação industrial. Os incentivos da Lei CHIPS dos EUA sustentam uma nova vaga de fábricas de SiC e GaN que priorizam a resiliência do abastecimento nos setores automóvel e de defesa. A Lei das Matérias-Primas Críticas da Europa e os programas de inovação têm como alvo conversores CC-CC, transformadores de estado sólido e módulos de bateria, reforçando a cadeia de valor em eletrónica de potência. Ambas as regiões cultivam parcerias técnicas para avançar no crescimento de cristais de SiC de 200 mm e na epitaxia de GaN sem defeitos.

O Médio Oriente e África representam uma fatia pequena, mas de crescimento mais rápido, com uma CAGR prevista de 8,45% até 2031. Programas nacionais como a Visão Saudita 2030 e a iniciativa de semicondutores G42 dos Emirados Árabes Unidos canalizam investimento para inversores de energia renovável, clusters de centros de dados e corredores de carregamento de veículos elétricos. A abundante irradiação solar e as tarifas de eletricidade favoráveis constituem uma atração natural para a implementação de dispositivos de SiC de alta tensão, enquanto os centros de design locais atraem talento de engenharia da diáspora.

Panorama Competitivo

O mercado de transistores de potência está moderadamente concentrado: os cinco principais fornecedores — Infineon Technologies, STMicroelectronics, onsemi, Wolfspeed e Texas Instruments — controlavam aproximadamente 65% da receita global de 2024. A aquisição da GaN Systems pela Infineon por USD 830 milhões em 2024 alargou o seu portfólio de propriedade intelectual em GaN e acelerou o acesso a clientes de consumo e telecomunicações. A onsemi seguiu-se com uma aquisição de tecnologia JFET de SiC em dezembro de 2024 e, em março de 2025, apresentou uma oferta de USD 4,9 mil milhões pela Allegro MicroSystems, alargando a sua presença em potência inteligente e sensores.

A integração vertical é o tema estratégico dominante. A STMicroelectronics, a Wolfspeed e a Infineon investem diretamente no crescimento de cristais, epitaxia, fabricação de dispositivos e montagem de módulos para proteger os clientes da escassez de bolachas. Os contratos de fornecimento de bolachas a longo prazo, do tipo «tomar ou pagar», têm duração de cinco a dez anos, sinalizando confiança na procura secular. As parcerias com equipamentos concentram-se em ferramentas WBG de 200 mm, enquanto a I&D em embalagem visa substratos de cobre de ligação direta de dupla face e componentes embutidos.

Especialistas de nicho, nomeadamente a Navitas Semiconductor e a Cambridge GaN Devices, aproveitam modelos com reduzida integração fabril e arquiteturas proprietárias de circuitos integrados GaN para perturbar os segmentos de baixa e média potência. Os fornecedores regionais na China e em Taiwan prosseguem a disrupção pelo custo através de linhas de alta produtividade de 150 mm. A diversificação geográfica de fábricas em locais como o Arizona, Nova Iorque, Dresde, Catânia e Gujarate mitiga os riscos geopolíticos e alinha os produtores com programas de incentivos ligados à contratação local e a métricas de sustentabilidade.

Líderes da Indústria de Transistores de Potência

NXP Semiconductors N.V

Texas Instruments Incorporated

STMicroelectronics N.V.

Mitsubishi Electric Corporation

Toshiba Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Maio de 2025: A Infineon apresentou soluções CoolSiC JFET, CoolGaN e CoolMOS para mobilidade e centros de dados de inteligência artificial na PCIM Europe 2025.

- Abril de 2025: A Navitas estreou circuitos integrados GaNFast bidirecionais de 650 V, circuitos integrados GaNSafe qualificados para aplicações automóveis e novos módulos SiCPAK na PCIM 2025.

- Abril de 2025: A BorgWarner apresentou um módulo de potência de inversor com arrefecimento de dupla face na JSAE 2025 para aumentar a eficiência dos veículos elétricos.

- Março de 2025: A Sanken Electric adquiriu a POWDEC para acelerar a comercialização do GaN.

- Março de 2025: A Wolfspeed nomeou Robert Feurle como CEO, com efeitos a partir de maio de 2025.

Âmbito do Relatório Global do Mercado de Transistores de Potência

Os transistores de potência são utilizados para amplificar e regular sinais. São fabricados a partir de materiais semicondutores de elevado desempenho, como o germânio e o silício. Estes transistores podem amplificar e regular um determinado nível de tensão e suportar gamas específicas de classificações de tensão de nível elevado e de nível baixo.

O Mercado de Transistores de Potência está segmentado por Produto (FETs de Baixa Tensão, Módulos IGBT, Transistores de RF e Micro-ondas, FETs de Alta Tensão, Transistores GBT), por Tipo (Transistor de Junção Bipolar, Transistor de Efeito de Campo, Transistor Bipolar de Heterojunção), por Utilizador Final (Eletrónica de Consumo, Comunicação e Tecnologia, Automóvel, Indústria Transformadora, Energia e Eletricidade) e por Geografia.

| FETs de Baixa Tensão |

| FETs de Alta Tensão |

| IGBTs Discretos |

| Módulos IGBT |

| MOSFETs de Superjanção |

| Transistores de RF e Micro-ondas |

| Transistores de Potência de Banda Larga Proibida (SiC, GaN) |

| Silício |

| Carboneto de Silício (SiC) |

| Nitreto de Gálio (GaN) |

| Arsenieto de Gálio (GaAs) |

| Outros |

| Transistor de Junção Bipolar (BJT) |

| Transistor de Efeito de Campo (MOSFET, JFET) |

| Transistor Bipolar de Heterojunção (HBT) |

| Dispositivos Discretos |

| Módulos de Potência |

| Circuitos Integrados de Potência / Estágios de Potência Integrados |

| Baixa Potência (Menos de 40 V) |

| Potência Média (40-600 V) |

| Alta Potência (Acima de 600 V) |

| Automóvel e EV/HEV |

| Eletrónica de Consumo e Dispositivos Móveis |

| Automação Industrial e Acionamentos de Motores |

| Energia e Eletricidade (Renováveis, Rede Inteligente) |

| Centros de Dados e HPC |

| Telecomunicações e Infraestrutura 5G |

| Aeroespacial e Defesa |

| Inversores e Conversores |

| Controlo de Motores e Acionamentos |

| Fontes de Alimentação e Adaptadores |

| Carregamento de Baterias e BMS |

| Amplificadores de Potência de RF |

| Controladores de Iluminação e Ecrã |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente | Países do Conselho de Cooperação do Golfo |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Nigéria | |

| Resto de África |

| Por Produto | FETs de Baixa Tensão | |

| FETs de Alta Tensão | ||

| IGBTs Discretos | ||

| Módulos IGBT | ||

| MOSFETs de Superjanção | ||

| Transistores de RF e Micro-ondas | ||

| Transistores de Potência de Banda Larga Proibida (SiC, GaN) | ||

| Por Material | Silício | |

| Carboneto de Silício (SiC) | ||

| Nitreto de Gálio (GaN) | ||

| Arsenieto de Gálio (GaAs) | ||

| Outros | ||

| Por Tipo | Transistor de Junção Bipolar (BJT) | |

| Transistor de Efeito de Campo (MOSFET, JFET) | ||

| Transistor Bipolar de Heterojunção (HBT) | ||

| Por Embalagem | Dispositivos Discretos | |

| Módulos de Potência | ||

| Circuitos Integrados de Potência / Estágios de Potência Integrados | ||

| Por Classificação de Potência | Baixa Potência (Menos de 40 V) | |

| Potência Média (40-600 V) | ||

| Alta Potência (Acima de 600 V) | ||

| Por Indústria do Utilizador Final | Automóvel e EV/HEV | |

| Eletrónica de Consumo e Dispositivos Móveis | ||

| Automação Industrial e Acionamentos de Motores | ||

| Energia e Eletricidade (Renováveis, Rede Inteligente) | ||

| Centros de Dados e HPC | ||

| Telecomunicações e Infraestrutura 5G | ||

| Aeroespacial e Defesa | ||

| Por Aplicação | Inversores e Conversores | |

| Controlo de Motores e Acionamentos | ||

| Fontes de Alimentação e Adaptadores | ||

| Carregamento de Baterias e BMS | ||

| Amplificadores de Potência de RF | ||

| Controladores de Iluminação e Ecrã | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente | Países do Conselho de Cooperação do Golfo | |

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Resto de África | ||

Questões-Chave Respondidas no Relatório

Qual é a dimensão atual do mercado de transistores de potência?

A dimensão do mercado de transistores de potência situa-se em USD 22,63 mil milhões em 2026 e está projetada para atingir USD 30,07 mil milhões até 2031.

Qual o segmento de crescimento mais rápido dentro do mercado de transistores de potência?

Os transistores de potência de banda larga proibida, em particular os dispositivos GaN e SiC, exibem a CAGR mais elevada ao nível de produto, de 7,95%, até 2031.

Por que razão o GaN está a ganhar quota na indústria de transistores de potência?

O GaN suporta frequências de comutação mais elevadas com perdas de condução mais baixas, permitindo carregadores, rádios de telecomunicações e fontes de alimentação para centros de dados menores e mais eficientes, e está previsto para crescer a uma CAGR de 9,45% até 2031.

Qual o setor do utilizador final que irá acrescentar a maior receita nova?

Os centros de dados e a computação de alto desempenho, impulsionados pelas cargas de trabalho de inteligência artificial e por objetivos rigorosos de eficiência energética, registam a CAGR mais elevada, de 10,40%, até 2031.

Qual é o principal risco da cadeia de abastecimento que os fabricantes de transistores de potência enfrentam?

A escassez crónica de substratos de SiC limita a disponibilidade de bolachas, eleva os custos da lista de materiais e pode abrandar a implementação de módulos de alta potência até que a nova capacidade de 200 mm entre em funcionamento após 2026.

Qual o grau de concentração do panorama competitivo?

Os cinco principais fornecedores controlam cerca de 65% da receita global, produzindo uma pontuação de concentração moderada de 6, com a consolidação e a integração vertical a reformular o setor.

Página atualizada pela última vez em: