Tamanho e Participação do Mercado de Chipsets G.Fast

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

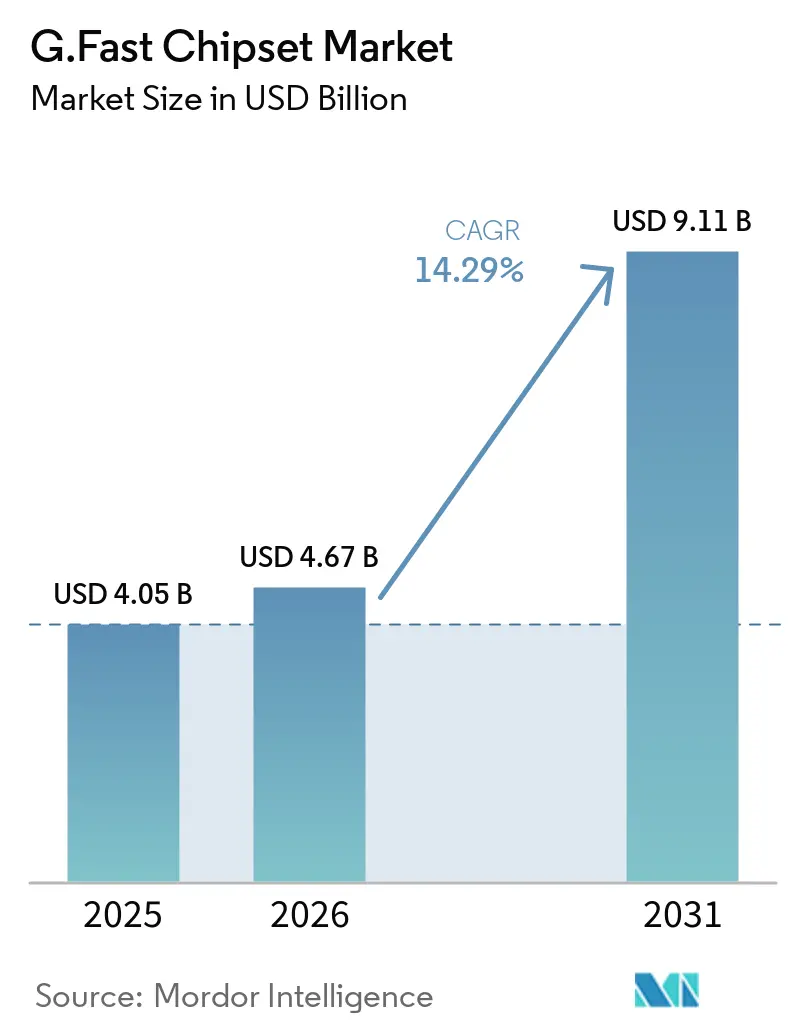

| Tamanho do Mercado (2026) | 4.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.29% CAGR |

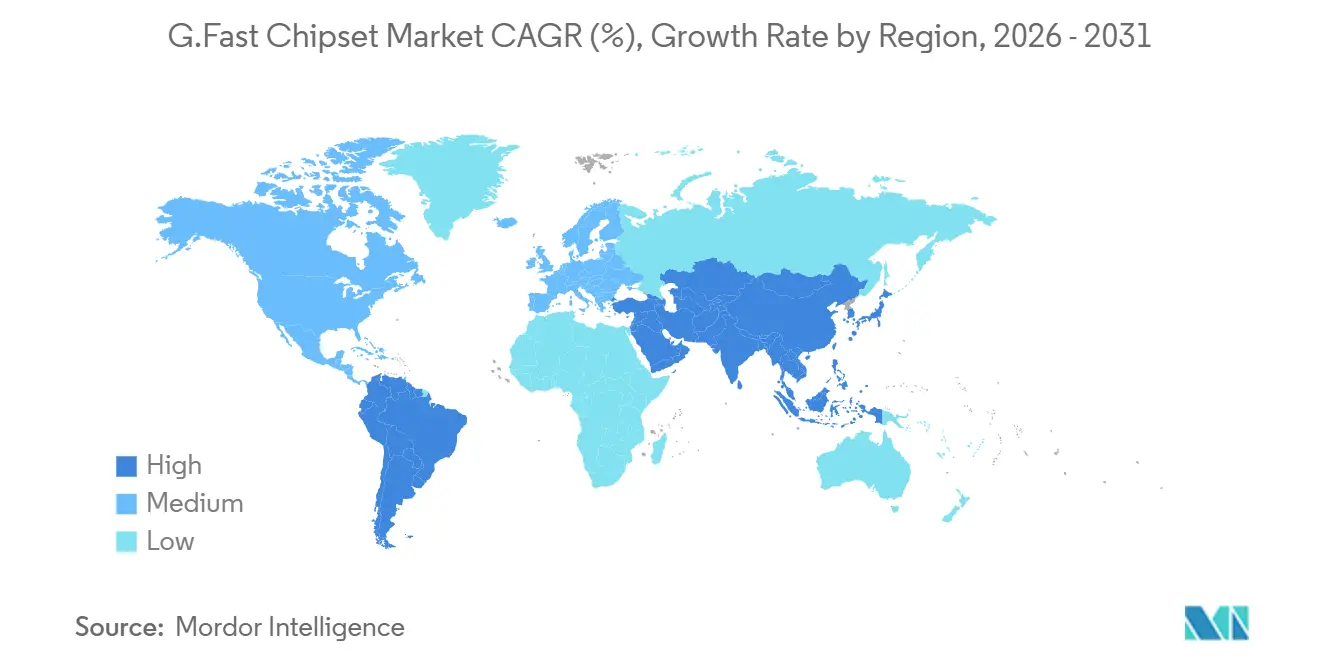

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

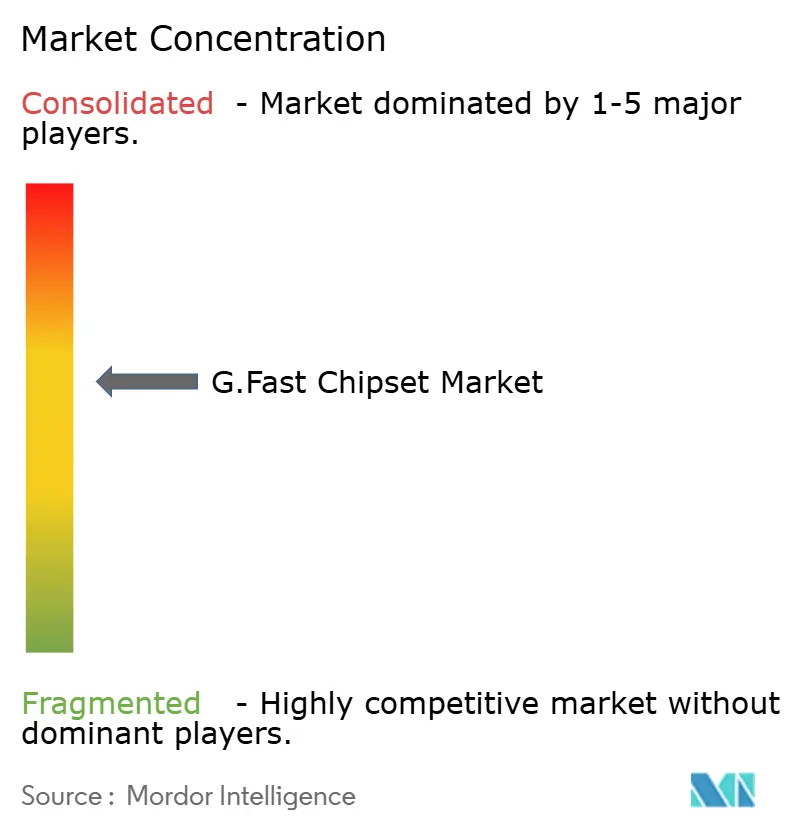

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chipsets G.Fast pela Mordor Intelligence

Espera-se que o tamanho do mercado de chipsets G.fast aumente de USD 4,05 bilhões em 2025 para USD 4,67 bilhões em 2026 e alcance USD 9,11 bilhões até 2031, crescendo a um CAGR de 14,29% no período de 2026-2031. O sólido apetite dos operadores por arquiteturas híbridas de fibra-cobre mantém a demanda robusta, especialmente onde os ativos legados de par trançado ainda podem ser monetizados. As unidades de ponto de distribuição dominam os lançamentos atuais porque permitem que as operadoras evitem a recabeação das instalações dos assinantes, enquanto os avanços em silício, como motores de vetorização integrados e controladores de alimentação reversa, reduzem o custo total de propriedade. A tecnologia também se beneficia de subsídios públicos de banda larga que recompensam a ativação rápida de serviços e do surgimento de perfis G.mgfast de 424 MHz de frequência mais alta, que permitem desempenho gigabit simétrico em loops curtos. A pressão competitiva da fibra até a residência e do DOCSIS 4.0, no entanto, força os fornecedores a migrarem rapidamente para nós de processo de 14 a 10 nanômetros para entregar chipsets de baixo consumo e altamente integrados com conjuntos de recursos ampliados.

Principais Conclusões do Relatório

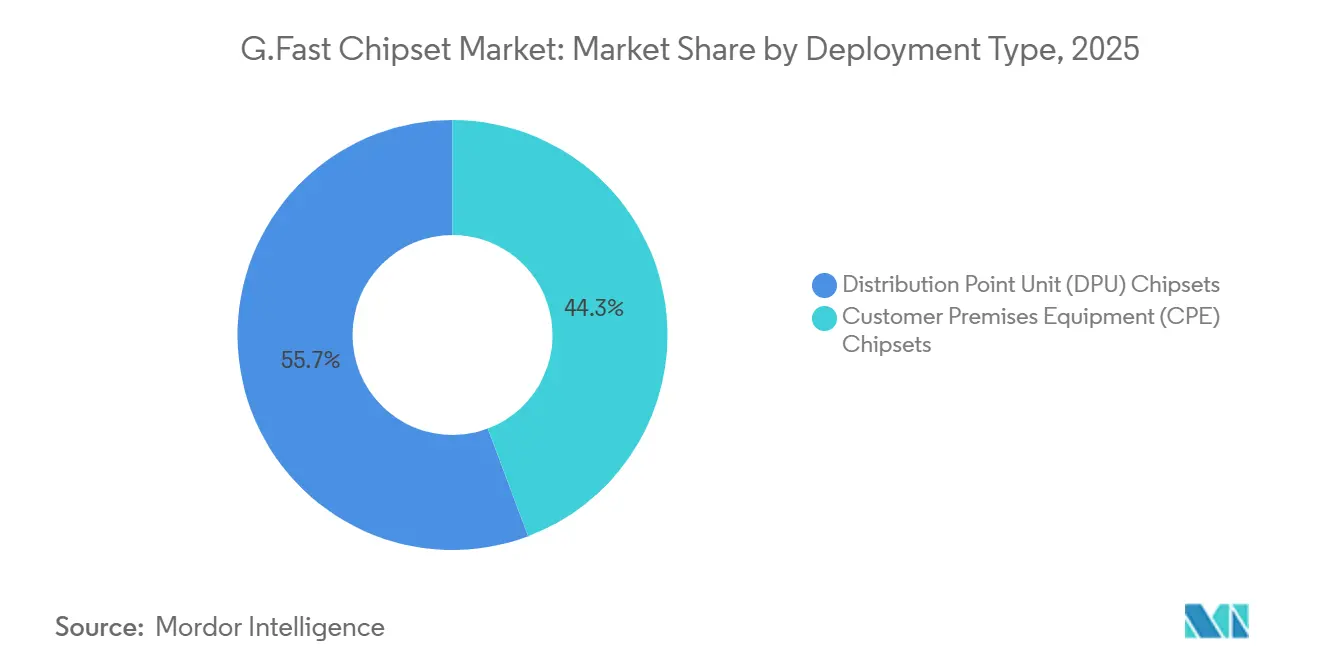

- Por tipo de implantação, os chipsets de unidade de ponto de distribuição lideraram com 55,74% da participação de mercado de chipsets G.fast em 2025, enquanto os chipsets de equipamentos de instalações do cliente devem se expandir a um CAGR de 15,11% até 2031.

- Por perfil de frequência, a variante de 212 MHz representou 46,29% da receita de 2025, enquanto o perfil G.mgfast de 424 MHz deve registrar o crescimento mais rápido, com CAGR de 14,67% até 2031.

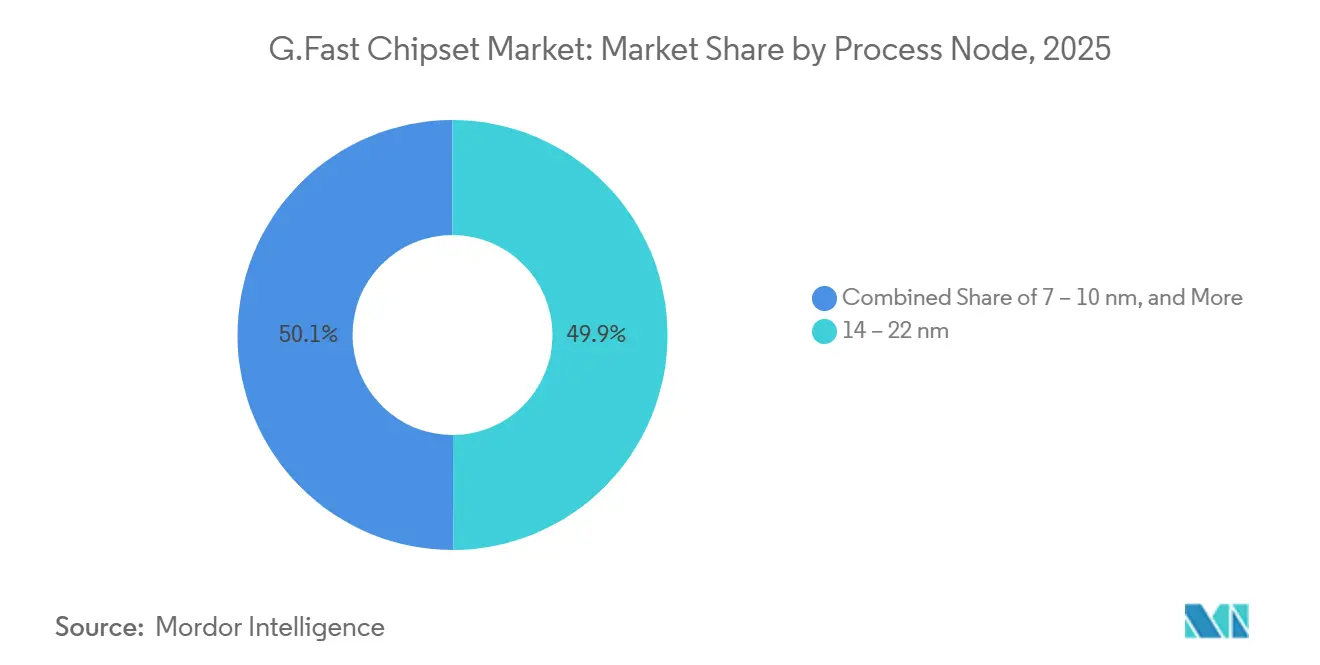

- Por nó de processo, os projetos de 14 a 22 nanômetros detinham 49,94% do tamanho do mercado de chipsets G.fast em 2025, e os dispositivos de 7 a 10 nanômetros devem registrar um CAGR de 14,53% entre 2026-2031.

- Por aplicação de uso final, a banda larga para unidades multifamiliares comandou 42,63% da receita de 2025; espera-se que o backhaul de pequenas células e descarregamento de Wi-Fi registre um CAGR de 14,91% até 2031.

- Por geografia, a Ásia-Pacífico capturou 34,11% da receita global em 2025, enquanto a região do Oriente Médio e África deve registrar a expansão regional mais rápida, com CAGR de 14,78% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Chipsets G.Fast*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Acelerada de Fibra até o Ponto de Distribuição (FTTdp) por Operadoras de Nível 1 | +3.2% | Europa; Leste Asiático | Médio prazo (2 a 4 anos) |

| Programas Nacionais de Subsídio à Banda Larga Gigabit | +2.8% | Europa; Leste Asiático | Médio prazo (2 a 4 anos) |

| Integração em Nível de Silício de Vetorização e Teste de Linha de Extremidade Única (SELT) | +2.5% | Global | Longo prazo (≥ 4 anos) |

| Projetos de Alimentação Reversa Econômicos que Habilitam Micro-DPUs | +2.1% | Europa; Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Perfis G.mgfast (424 MHz) | +2.0% | Ásia-Pacífico; Oriente Médio e África; Europa | Médio prazo (2 a 4 anos) |

| Transição dos Portfólios Anteriores da Intel/Lantiq para Fornecedores de Silício de Acesso Especializados | +1.7% | América do Norte; Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Fibra até o Ponto de Distribuição por Operadoras de Nível 1

As incumbentes europeias e do Leste Asiático intensificam os lançamentos de fibra até o ponto de distribuição (FTTdp) para entregar serviços gigabit sem entrar nas residências dos assinantes. A Alemanha orçou EUR 1,8 bilhão (USD 1,98 bilhão) em janeiro de 2026 para 536 projetos de banda larga que estendem a fibra apenas até armários de rua, mas dependem do G.fast para os últimos 100 a 300 metros.[1]Ministério Federal do Digital e dos Transportes, "Financiamento Gigabit: Nova Chamada de 1,8 Bilhão de EUR," bundesregierung.de O Projeto Gigabit do Reino Unido inclui vouchers de até GBP 4.500 (USD 5.625) por instalação, incentivando as operadoras a implantar micro-unidades de ponto de distribuição em áreas rurais. A Coreia do Sul, com 89% de penetração de fibra, trata 100 Mbps como serviço universal e canaliza KRW 625 bilhões (USD 0,47 bilhão) para pesquisa em 6G, mas ainda utiliza o G.fast em unidades multifamiliares mais antigas onde os custos de recabeação são proibitivos. As regras simplificadas de obras civis sob a Lei de Infraestrutura Gigabit da União Europeia, totalmente aplicável desde novembro de 2025, comprimem ainda mais os prazos de implantação. Esses sinais de política encurtam os períodos de retorno, tornando os investimentos em chipsets G.fast atraentes como solução de capacidade intermediária.

Subsídios Nacionais à Banda Larga Gigabit na Europa e no Leste Asiático

Os mecanismos de financiamento público aceleram projetos híbridos de fibra-cobre quando a economia da fibra até a residência é desafiadora. O Fundo de Banda Larga Connecting Europe da Comissão Europeia reservou EUR 420 milhões para acesso de próxima geração, complementando programas nacionais como os vouchers do Reino Unido e os gastos acumulados de EUR 21 bilhões (USD 23,1 bilhões) da Alemanha em banda larga desde 2015. O plano de Cidade Jardim Digital do Japão tem como meta 99,9% de cobertura de fibra até 2027; no entanto, o cobre legado em prefeituras rurais sustenta a demanda por G.fast como tecnologia de transição. Esses subsídios valorizam a velocidade de entrada no mercado, levando as operadoras a implantar unidades de ponto de distribuição que podem ser instaladas em dias, e não em meses.

Integração em Silício de Vetorização e Teste de Linha de Extremidade Única

Os fornecedores agora incorporam motores de vetorização, blocos de cancelamento de eco e teste de linha de extremidade única em projetos monolíticos de sistema em chip fabricados em nós de 14 a 10 nanômetros. O processador vetorial BCM65550 da Broadcom é combinado com o SoC de equipamentos de instalações do cliente BCM63158 para entregar throughput gigabit simétrico, reduzindo o consumo de energia em aproximadamente 25% em relação às soluções discretas da geração anterior. Os diagnósticos integrados permitem a qualificação remota de loops, reduzindo deslocamentos de técnicos e suportando manutenção preditiva, o que, por sua vez, estende a vida útil da planta de cobre, especialmente na Europa, onde grande parte da rede de par trançado foi atualizada após 2000. Esses avanços arquitetônicos reforçam a vantagem de custo do mercado de chipsets G.fast em cenários onde os loops existentes apresentam baixa atenuação.

Projetos de Alimentação Reversa Econômicos que Habilitam Micro-DPUs

A alimentação reversa permite que as unidades de ponto de distribuição obtenham energia dos equipamentos de instalações do cliente, eliminando a necessidade de conexões à rede elétrica em armários de calçada. O silício de terceira geração reduz o consumo total para abaixo de 10 watts, permitindo instalações em postes de utilidade e em porões de edifícios sem acesso à rede elétrica. [2]União Internacional de Telecomunicações, "Relatório Técnico de Alimentação Reversa," itu.int Os tempos de ativação mais rápidos conferem às operadoras uma vantagem de receita, particularmente em cidades asiáticas densas onde a obtenção de licenças elétricas pode atrasar projetos. Além disso, a alimentação reversa suporta projetos modulares de troca em campo, reduzindo o tempo médio de reparo e melhorando as métricas de qualidade de experiência monitoradas sob acordos de nível de serviço.

Análise de Impacto das Restrições do Mercado de Chipsets G.Fast*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Acelerada de Fibra até a Residência (FTTH) em Áreas Metropolitanas Densas | −2.5% | América do Norte; Europa; cidades de nível 1 da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Baixas Taxas de Adesão de Equipamentos de Instalações do Cliente (CPE) | −1.8% | América do Norte | Médio prazo (2 a 4 anos) |

| Redução da Disponibilidade de Pares de Cobre Qualificados para Banda Larga em Novos Empreendimentos Habitacionais | −1.5% | Global | Longo prazo (≥ 4 anos) |

| Roteiro Tecnológico Incerto Além de 424 MHz no Contexto de Redes Ópticas Passivas de 10 Gigabits (10G-PON) | −1.3% | América do Norte; Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Fibra até a Residência em Metrópoles Densas

As operadoras norte-americanas e europeias estão investindo pesadamente em redes ópticas passivas que contornam completamente o cobre. A Verizon comprometeu USD 20 bilhões entre 2024-2027 para passar por mais 3,4 milhões de instalações, e a AT&T aloca USD 2 bilhões anualmente para alcançar 30 milhões de locais de fibra até o final de 2025. Impulso semelhante existe no Reino Unido, onde a cobertura gigabit nacional atingiu 78% em meados de 2025. [3]Ofcom, "Vouchers do Projeto Gigabit," ofcom.org.uk À medida que as operadoras amortizam o capital de fibra em bases densas de assinantes, o G.fast torna-se menos competitivo, confinando a demanda por chips a atualizações intermediárias ou aplicações especializadas de backhaul. Fornecedores de equipamentos como Nokia e Huawei já estão comercializando sistemas de rede óptica passiva de 10 gigabits, elevando as expectativas de desempenho e corroendo as propostas de valor baseadas em cobre.

Baixas Taxas de Adesão de Equipamentos de Instalações do Cliente na América do Norte

Os consumidores nos Estados Unidos e no Canadá frequentemente preferem pacotes DOCSIS 3.1 ou de fibra completa combinados com serviços de vídeo e móvel. As grandes operadoras de cabo Charter Spectrum e Comcast Xfinity atendem cada uma mais de 32 milhões de clientes de banda larga, ofuscando as ofertas baseadas em G.fast. A MaxLinear divulgou USD 58 milhões em receita de banda larga no terceiro trimestre de 2025 e observou que as operadoras favorecem cada vez mais gateways de rede óptica passiva e DOCSIS em detrimento de modems G.fast independentes. Sem modelos de subsídio atraentes, as operadoras hesitam em subsidiar os custos de equipamentos de instalações do cliente, o que mantém as taxas de adesão baixas e restringe os volumes de chipsets.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Chipsets G.Fast

Por Tipo de Implantação:

Unidades de Ponto de Distribuição Ancoram a Eficiência de CapitalO silício de unidade de ponto de distribuição capturou 55,74% da receita de 2025, demonstrando o apelo de centralizar a eletrônica ativa em armários de rua, porões ou postes. As operadoras favorecem essa arquitetura porque a alimentação reversa elimina a necessidade de eletricidade local, enquanto os motores de vetorização integrados minimizam a diafonia entre múltiplos loops de assinantes. Como resultado, os tempos de instalação em campo diminuem e as operações de rede permanecem simplificadas. A categoria de equipamentos de instalações do cliente está preparada para um CAGR de 15,11% até 2031, impulsionada por ciclos de atualização de modems DSL legados para dispositivos G.fast e por migrações de perfis de 212 MHz para 424 MHz que exigem novo hardware. As principais ofertas de sistema em chip, como o BCM63158 da Broadcom, integram processamento quad-core com portas Ethernet multi-gigabit, reduzindo os custos de lista de materiais para fabricantes de equipamentos originais.

As operadoras veem as unidades de ponto de distribuição como preparadas para o futuro porque atualizações de software podem desbloquear frequências mais altas ou novos recursos de diagnóstico sem alterar os equipamentos de calçada. Por outro lado, a adoção defasada de equipamentos de instalações do cliente, particularmente na América do Norte, cria um passivo de estoque se os usuários finais recusarem atualizações de serviço. As operadoras europeias e asiáticas mitigam esse risco ao agrupar hardware com contratos de serviço, o que eleva as taxas de adesão. No geral, o equilíbrio entre inteligência centralizada e ciclos de atualização nas instalações molda o crescimento de receita de curto prazo em ambos os segmentos do mercado de chipsets G.fast.

Por Perfil de Frequência:

Maturidade de 212 MHz Encontra a Ambição de 424 MHzCom 46,29% de participação de mercado em 2025, o perfil de 212 MHz permanece o principal para as incumbentes de nível 1 que valorizam seu alcance comprovado e conjuntos de ferramentas operacionais estabelecidos. O perfil G.mgfast de 424 MHz, no entanto, deve registrar um CAGR de 14,67% porque dobra o espectro utilizável e permite camadas gigabit simétricas em loops de cobre curtos, tornando-o atraente para distribuição em unidades multifamiliares e backhaul de pequenas células. Fornecedores como a Sckipio se posicionam exclusivamente em torno do silício de 424 MHz, visando implantações em campo aberto onde a compatibilidade retroativa é menos crítica.

As operadoras ainda escolhem 212 MHz quando os comprimentos de loop excedem 150 a 200 metros ou onde os riscos de atenuação comprometem a qualidade de experiência. Os roteiros de silício agora incluem módulos avançados de cancelamento de eco que estendem o alcance de 424 MHz, reduzindo a lacuna de desempenho e ampliando os cenários endereçáveis. A clareza regulatória após a especificação TR-507 do Broadband Forum garante a interoperabilidade, acelerando ainda mais a adoção de chipsets de frequência mais alta.

Por Nó de Processo:

A Migração para Nós Avançados se AceleraOs chipsets produzidos em nós de 14 a 22 nanômetros representaram 49,94% da receita de 2025, refletindo o ponto ideal entre desempenho e custo de wafer. As fundições estão deslocando capacidade para processos de 10 e 7 nanômetros, e o tamanho do mercado de chipsets G.fast para esses nós avançados deve crescer a um CAGR de 14,53% até 2031. A redução das geometrias permite que os fornecedores integrem motores de processamento neural, inicialização segura e telemetria de hardware em um único die, reduzindo a área da placa e o consumo de energia. A revelação do BCM4918 da Broadcom na CES 2026, uma unidade de processamento acelerado, sublinha essa mudança de integração, reunindo núcleos Armv8, aceleradores de inteligência artificial e motores criptográficos em um único chip.

Os projetos legados de 28 nanômetros persistem em regiões sensíveis ao custo, mas enfrentam restrições de fornecimento à medida que as fábricas realocam linhas para segmentos de maior margem. As operadoras estabelecem cada vez mais limites de potência por bit nos critérios de aquisição, forçando efetivamente os fornecedores a adotar nós avançados. O consequente aumento de desempenho fortalece a posição competitiva do G.fast em relação ao silício DOCSIS e de rede óptica passiva que já utiliza processos abaixo de 10 nanômetros.

Por Aplicação de Uso Final:

Unidades Multifamiliares Dominam Enquanto o Backhaul de Pequenas Células 5G Ganha RitmoAs implantações em unidades multifamiliares representaram 42,63% da receita de 2025, aproveitando a fiação interna existente para evitar a disruptiva construção de fibra até o apartamento. A abordagem ressoa em mercados com alta densidade de arranha-céus na Ásia-Pacífico, no Oriente Médio e África e em partes da Europa, onde os proprietários de edifícios buscam atualizações de banda larga rápidas e de baixo custo. O backhaul de pequenas células e descarregamento de Wi-Fi deve acelerar a um CAGR de 14,91%, impulsionado pela densificação 5G que exige links de baixa latência entre sites macro e antenas distribuídas. Onde os pares de cobre já alcançam postes de iluminação ou painéis de conexão em salas de utilidade, o G.fast oferece desempenho gigabit a uma fração dos custos de abertura de valas para fibra.

As implantações em calçadas para residências unifamiliares permanecem relevantes em distritos rurais ou históricos onde as limitações de obras civis dificultam projetos de fibra, mas o crescimento é mais lento à medida que as novas construções adotam cada vez mais padrões prontos para fibra. Os casos de uso de internet das coisas industrial persistem, embora muitas concessionárias prefiram redes ópticas ou sem fio privadas. No geral, a crescente urbanização e a densificação 5G reforçam a mudança em direção a aplicações que monetizam loops de cobre curtos com silício de alto throughput.

Análise Geográfica

Mercado de Chipsets G.Fast na APAC

A Ásia-Pacífico liderou o mercado com uma participação de receita de 34,11% em 2025. A penetração de fibra de 89% na Coreia do Sul limita o uso do cobre principalmente a blocos de apartamentos mais antigos, mas as operadoras ainda implantam G.fast em subsolos para evitar a dispendiosa recablagem interna das unidades. A China adicionou mais de 50 milhões de portas de fibra até o domicílio em 2025, mas cidades secundárias com cabeamento legado continuam a exigir atualizações incrementais de capacidade, sustentando a demanda por unidades. O Japão tem como meta uma cobertura de fibra quase universal até 2027, embora prefeituras rurais mantenham qualidade de planta de cobre suficiente para implantações intermediárias de G.fast. Os marcos regulatórios de subsídios locais recompensam consistentemente a ativação rápida de serviços, tornando a tecnologia uma ponte atraente até que a fibra alcance cada residência.

Mercado de Chipsets G.Fast na Europa

A Europa permanece uma região fundamental, graças à alocação de banda larga de EUR 1,8 bilhão (USD 1,98 bilhão) da Alemanha em janeiro de 2026 e ao fundo Project Gigabit do Reino Unido de GBP 5 bilhões (USD 6,25 bilhões). Esses programas fomentam extensas instalações de fibra até o ponto de distribuição em áreas rurais, onde os longos prazos de obras civis de outra forma impediriam as metas de gigabit. No entanto, a agressiva expansão de fibra até o domicílio nas principais cidades comprime o espaço endereçável urbano. A Lei de Infraestrutura Gigabit da União Europeia agiliza o licenciamento, acelerando assim tanto as implantações de fibra quanto as híbridas, e exercendo pressão descendente sobre os volumes de G.fast a longo prazo nos núcleos metropolitanos.

Mercado de Chipsets G.Fast nas Américas e no MEA

A região do Oriente Médio e África tem previsão de registrar o crescimento mais acelerado, com CAGR de 14,78% de 2026 a 2031. As operadoras do Conselho de Cooperação do Golfo exploram o G.fast para backhaul rápido de small cells e conectividade mista de fibra e cobre durante expansões de data centers em larga escala, incluindo a atualização do núcleo EMIX de 400 gigabits dos Emirados Árabes Unidos em janeiro de 2026. A habitação multifamiliar em cidades em rápida urbanização estimula ainda mais a demanda por silício de 424 MHz. A América do Norte enfrenta os ventos contrários mais pronunciados: os expressivos compromissos de capex em fibra da Verizon e da AT&T, juntamente com as atualizações DOCSIS 4.0 pelas operadoras de cabo incumbentes, restringem a adoção do G.fast a aplicações de nicho, como ativação temporária de serviços e reformas de unidades multifamiliares legadas. A América do Sul e a África fora dos estados do Golfo permanecem em grande parte inexploradas devido à infraestrutura de cobre qualificada limitada e à popularidade do acesso sem fio fixo.

Cenário Competitivo

Broadcom, MaxLinear e Qualcomm controlam coletivamente a maior parte das conquistas de design, aproveitando plataformas de sistema em chip de 14 a 10 nanômetros que mesclam modems DSL, motores de vetorização, controladores de alimentação reversa e processadores de aplicação. A aquisição pela MaxLinear em 2020 da Divisão de Plataforma de Gateway Doméstico da Intel adicionou mais de 2.000 patentes de banda larga, aprofundando os relacionamentos com incumbentes europeias e norte-americanas, embora a empresa tenha reportado apenas USD 58 milhões em receita de banda larga no terceiro trimestre de 2025 em meio a uma mudança em direção às redes ópticas passivas. O BCM4918 da Broadcom, apresentado na CES 2026, integra núcleos de CPU Armv8, um motor de inferência de inteligência artificial e aceleradores criptográficos, posicionando a empresa para casos de uso de computação de borda que exigem descarregamento simultâneo de tráfego com e sem fio.

A Sckipio foca em silício G.mgfast de 424 MHz voltado para implantações em campo aberto em mercados emergentes, apostando que as operadoras priorizarão a eficiência espectral em detrimento da compatibilidade retroativa. A MediaTek entrou na arena na MWC 2026 com um design de referência de equipamentos de instalações do cliente que combina um módulo 5G-A e um chip Wi-Fi 8, sinalizando uma potencial convergência entre acesso sem fio fixo e gateways G.fast. A diferenciação competitiva agora depende de uma integração mais profunda: os fornecedores incorporam pré-distorção digital, telemetria de hardware e inteligência artificial no dispositivo para reduzir as despesas operacionais e aprimorar a manutenção preditiva. A interoperabilidade impulsionada pelos padrões do Broadband Forum, particularmente o TR-507, reduz o aprisionamento e aumenta a pressão sobre os fornecedores para inovar em torno da eficiência energética e da riqueza de recursos.

O backhaul de pequenas células e a distribuição multifamiliar em edifícios apresentam oportunidades de espaço em branco onde novos entrantes podem capturar participação sem deslocar plataformas ópticas passivas ou de cabo entrincheiradas. À medida que as operadoras exigem silício unificado que suporte terminação de cobre, fibra, Wi-Fi 8 e 5G em uma única placa, as casas de chipsets capazes de entregar computação heterogênea em nós abaixo de 10 nanômetros desfrutam de uma vantagem estratégica. No geral, o mercado exibe concentração moderada, mas a migração contínua de nós de processo e a diversificação de aplicações oferecem espaço para ganhos de desafiantes.

Líderes do Setor de Chipsets G.Fast

Broadcom Inc.

MaxLinear, Inc.

MediaTek Inc.

Sckipio Technologies Ltd.

Triductor Technology (Suzhou) Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Chipsets G.Fast

- Sckipio Technologies Ltd.

- MaxLinear, Inc.

- Broadcom Inc.

- Qualcomm Technologies, Inc.

- MediaTek Inc.

- Hisilicon Technologies Co., Ltd.

- Triductor Technology (Suzhou) Co., Ltd.

- Metanoia Communications Inc.

- Realtek Semiconductor Corporation

- Marvell Technology, Inc.

- Renesas Electronics Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- DZS Inc.

- Calix, Inc.

- Zyxel Communications Corp.

- Adtran, Inc.

- Proscend Communications Inc.

- Versatek, LLC

Desenvolvimento Recente da Indústria no Mercado de Chipsets G.Fast

- Março de 2026: MediaTek e Fibocom apresentaram uma plataforma de acesso sem fio fixo que combina 5G-A e Wi-Fi 8 para equipamentos de instalações de alta densidade.

- Março de 2026: MediaTek e Fibocom apresentaram uma plataforma de acesso sem fio fixo que combina 5G-A e Wi-Fi 8 para equipamentos de instalações de alta densidade.

- Fevereiro de 2026: Os Emirados Árabes Unidos aderiram ao projeto de cabo submarino WorldLink de USD 700 milhões, conectando os Emirados Árabes Unidos, o Iraque e a Turquia, aumentando a resiliência regional de transferência de dados.

- Janeiro de 2026: A e& UAE atualizou sua plataforma de trânsito IP EMIX para 400 Gbps, incorporando automação de rede orientada por inteligência artificial para provisionamento mais rápido.

Escopo do Relatório Global do Mercado de Chipsets G.Fast

O Mercado de Chipsets G.fast pertence ao segmento da indústria dedicado a soluções de semicondutores que utilizam a tecnologia G.fast, um padrão DSL avançado, para permitir acesso a banda larga ultrarrápida por meio de linhas telefônicas de cobre existentes. Esses chipsets são especificamente projetados para entregar velocidades de internet em nível gigabit empregando técnicas avançadas de modulação e gerenciamento dinâmico de espectro. Isso os torna uma alternativa econômica à implantação de fibra para conectividade de último quilômetro.

O Relatório do Mercado de Chipsets G.fast é Segmentado por Tipo de Implantação (Chipsets de Unidade de Ponto de Distribuição (DPU) e Chipsets de Equipamentos de Instalações do Cliente (CPE)), Perfil de Frequência (Perfil de 106 MHz, Perfil de 212 MHz e Perfil de 424 MHz (G.mgfast)), Nó de Processo (28 nm e Acima, 14 a 22 nm e 7 a 10 nm), Aplicação de Uso Final (Banda Larga para Unidades Multifamiliares, FTTC / FTTB para Residências Unifamiliares, Backhaul de Pequenas Células / Descarregamento de Wi-Fi e Backhaul de Internet das Coisas Industrial / Rede Inteligente) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Chipsets de Unidade de Ponto de Distribuição (DPU) |

| Chipsets de Equipamento de Instalações do Cliente (CPE) |

| Perfil de 106 MHz |

| Perfil de 212 MHz |

| Perfil de 424 MHz (G.mgfast) |

| 28 nm e Acima |

| 14 – 22 nm |

| 7 – 10 nm |

| Banda Larga de Unidade Multifamiliar (MDU) |

| FTTC / FTTB para Residências Unifamiliares |

| Backhaul de Pequenas Células / Descarregamento Wi-Fi |

| Backhaul de IoT Industrial / Rede Elétrica Inteligente |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Tipo de Implantação | Chipsets de Unidade de Ponto de Distribuição (DPU) | |

| Chipsets de Equipamento de Instalações do Cliente (CPE) | ||

| Por Perfil de Frequência | Perfil de 106 MHz | |

| Perfil de 212 MHz | ||

| Perfil de 424 MHz (G.mgfast) | ||

| Por Nó de Processo | 28 nm e Acima | |

| 14 – 22 nm | ||

| 7 – 10 nm | ||

| Por Aplicação de Uso Final | Banda Larga de Unidade Multifamiliar (MDU) | |

| FTTC / FTTB para Residências Unifamiliares | ||

| Backhaul de Pequenas Células / Descarregamento Wi-Fi | ||

| Backhaul de IoT Industrial / Rede Elétrica Inteligente | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de chipsets G.fast?

O mercado de chipsets G.fast está avaliado em USD 4,67 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

A receita do mercado deve alcançar USD 9,11 bilhões até 2031, representando um CAGR de 14,29% durante 2026-2031.

Qual segmento de implantação lidera a receita atualmente?

Os chipsets de Unidade de Ponto de Distribuição (DPU) representam 55,74% da receita de 2025, impulsionados pelo foco das operadoras em implantações em armários de rua e porões.

Qual região oferece o maior potencial de crescimento?

A região do Oriente Médio e África deve crescer mais rapidamente, registrando um CAGR de 14,78% até 2031.

Por que os chipsets G.mgfast de 424 MHz estão ganhando atenção?

Eles dobram o espectro disponível, permitindo velocidades gigabit simétricas para unidades multifamiliares (MDUs) e backhaul de pequenas células em loops de cobre curtos.

Como a integração em silício está influenciando a dinâmica competitiva?

A migração para nós de processo de 10 nm e 7 nm permite a integração de motores de inteligência artificial, inicialização segura e controladores de alimentação reversa, reduzindo o consumo de energia e os custos de placa enquanto aumenta a densidade de recursos.

Página atualizada pela última vez em: