Tamanho e Participação do Mercado de Hardware Loop

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

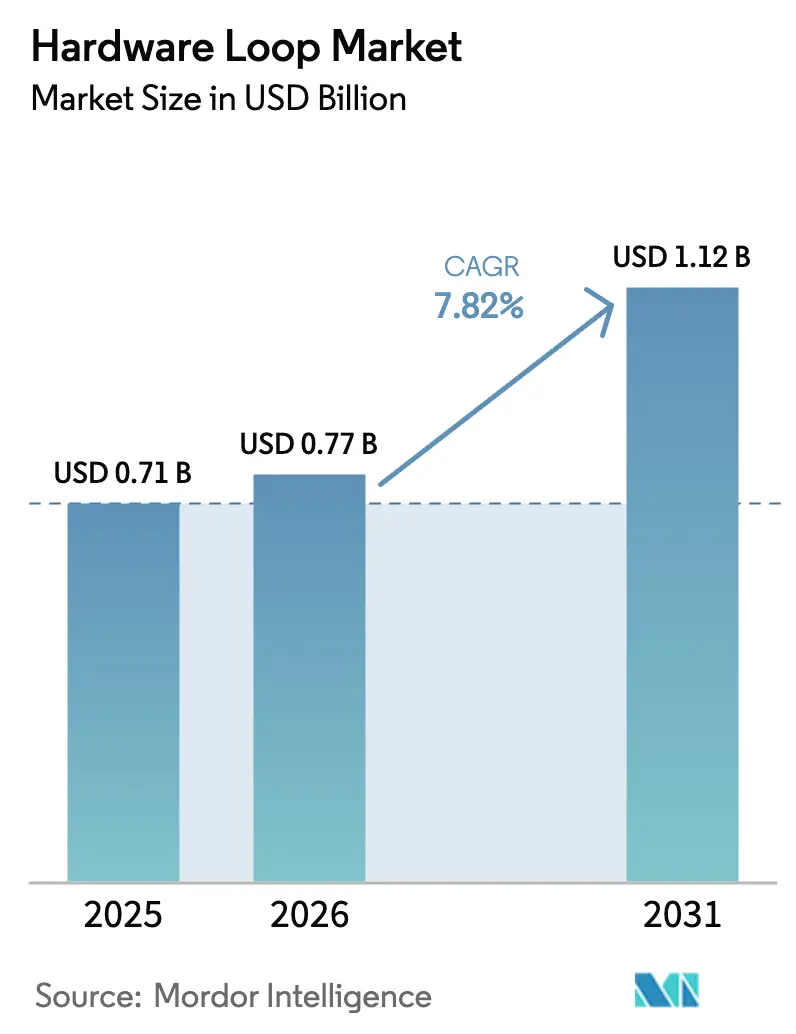

| Tamanho do Mercado (2026) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.82% CAGR |

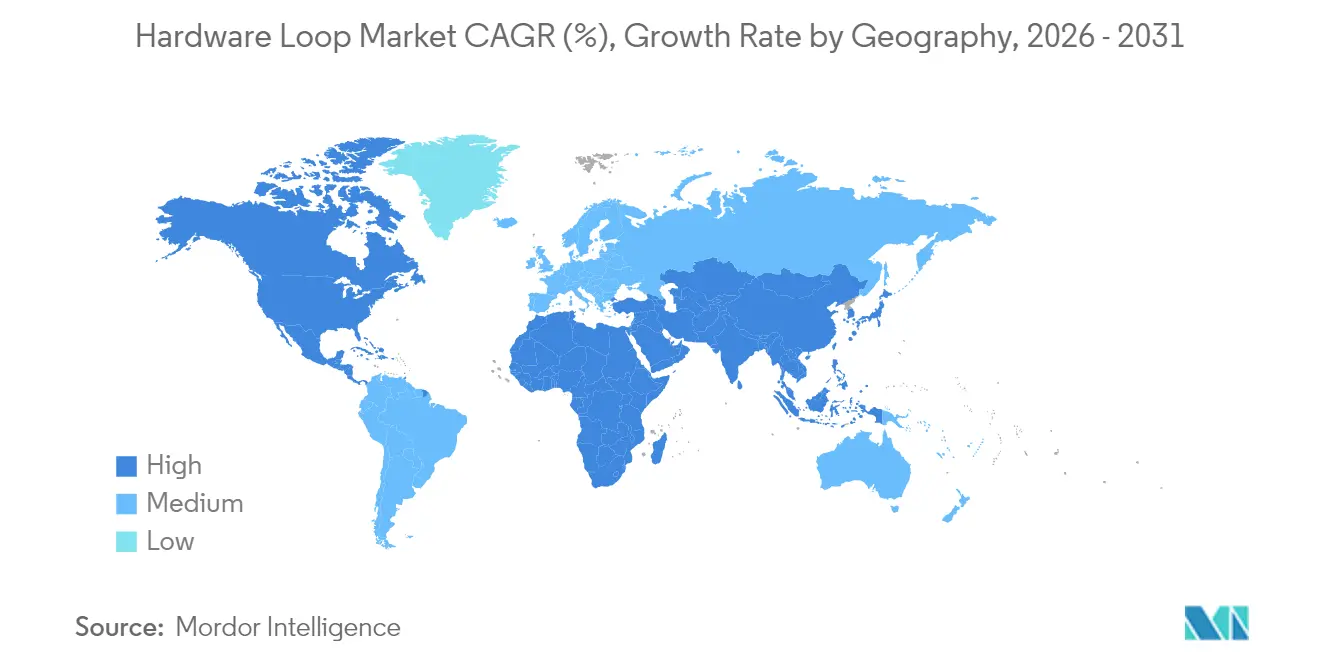

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

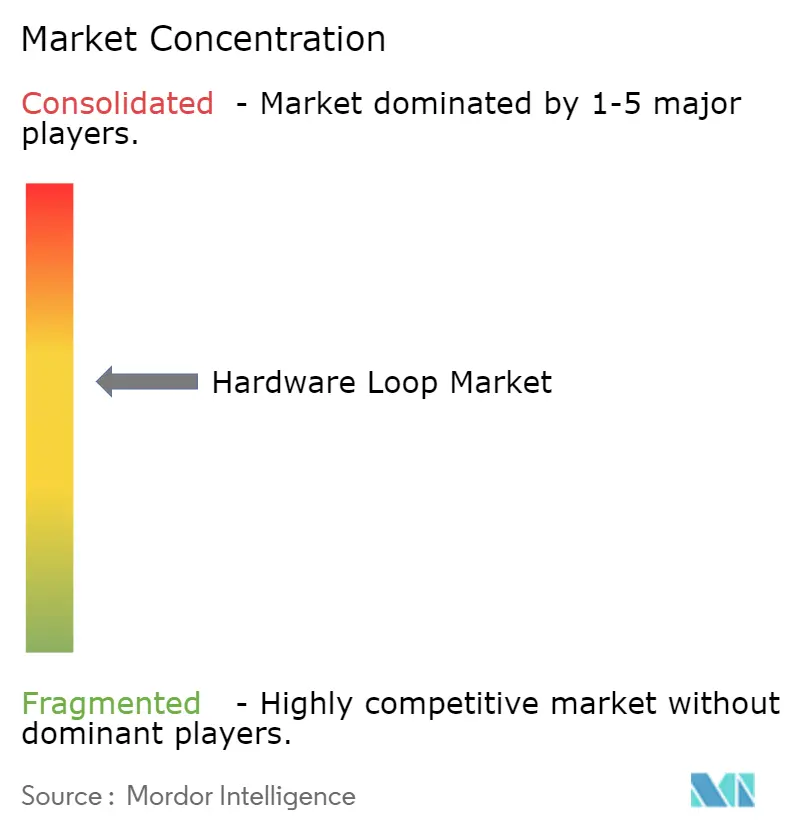

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hardware Loop por Mordor Intelligence

O tamanho do mercado de hardware loop em 2026 é estimado em USD 0,77 bilhão, crescendo a partir do valor de 2025 de USD 0,71 bilhão, com projeções para 2031 mostrando USD 1,12 bilhão, crescendo a um CAGR de 7,82% no período 2026-2031. O crescimento decorre do aumento das exigências de segurança funcional em eletrônicos automotivos, da transição para dispositivos de potência de bandgap largo e da necessidade de validação de sistemas embarcados em tempo real antes da implantação física.[1]National Instruments, "Teste Automotivo de Hardware em Malha (HIL)," ni.com O ecossistema de OEMs e fornecedores de primeiro nível da Europa, a expansão da escala de manufatura da Ásia e o impulso de conformidade de atualizações OTA da América do Norte estão convergindo para ampliar a adoção. Os fornecedores estão se diferenciando por meio de solvers de alta fidelidade, HIL como Serviço entregue via nuvem e middleware que integra cadeias de ferramentas anteriormente isoladas. A receita de serviços supera a de hardware à medida que integradores, treinadores e provedores de testes gerenciados suprem a lacuna de talentos em engenharia. A intensidade de capital para plataformas FPGA na faixa de MHz e a escassez de especialistas em processadores em tempo real moderam o impulso, mas catalisaram modelos de pagamento por uso e kits iniciais de baixo custo de entrada.

Principais Conclusões do Relatório

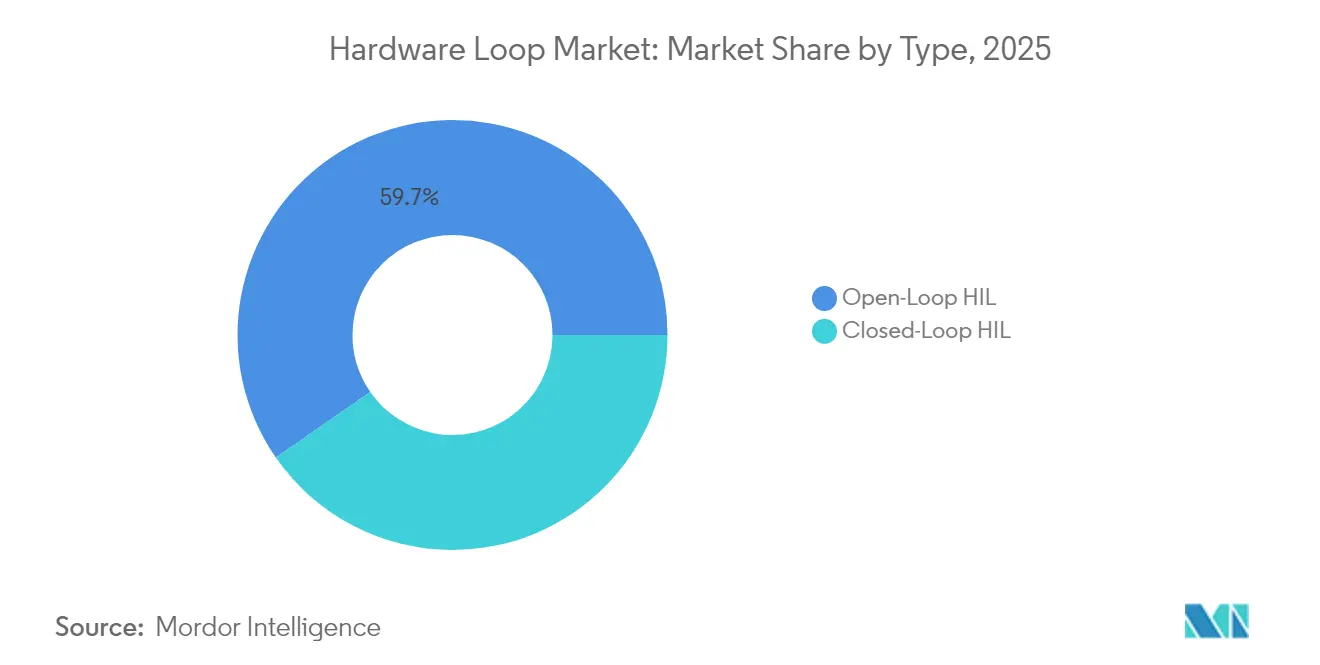

- Por tipo, os sistemas de Malha Aberta detinham 59,65% da participação do mercado de hardware loop em 2025; as soluções de Malha Fechada estão projetadas para expandir a um CAGR de 8,04% até 2031.

- Por componente, o hardware representou 54,35% do tamanho do mercado de hardware loop em 2025, enquanto os serviços registram o CAGR mais rápido de 9,73% até 2031.

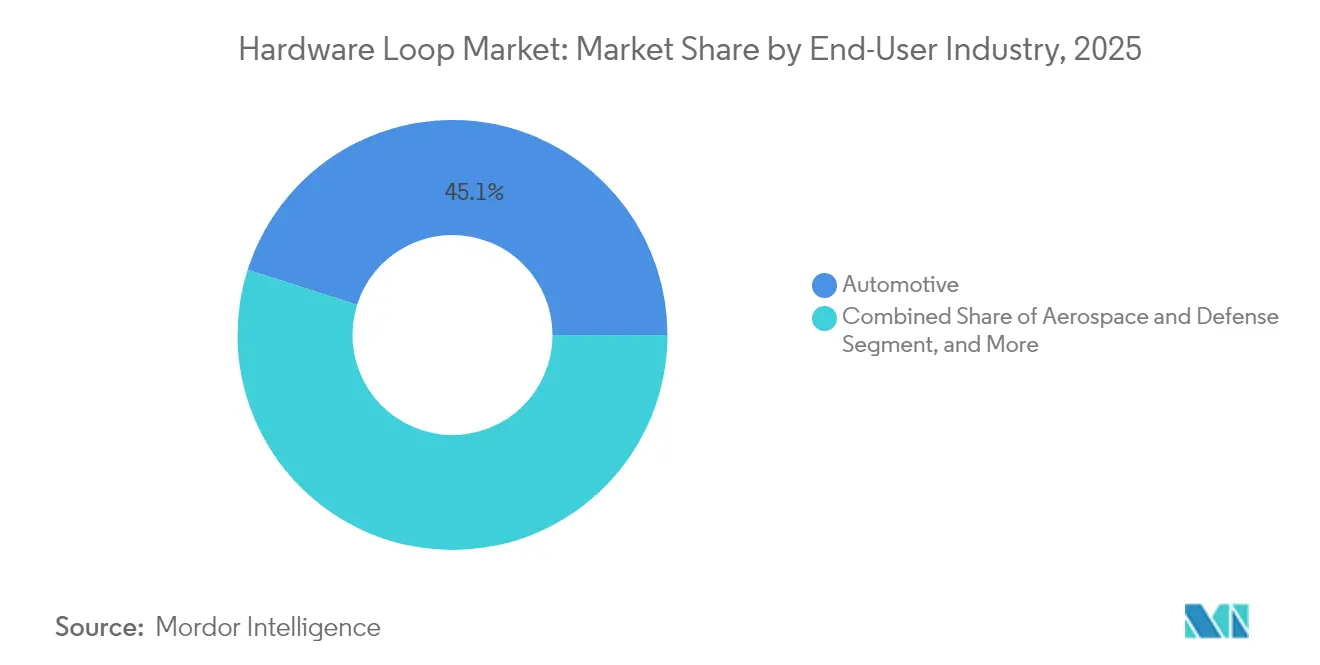

- Por usuário final, o setor automotivo liderou com 45,10% de participação na receita em 2025; energia e potência tem previsão de crescimento anual de 9,28% até 2031.

- Por complexidade do modelo, as plataformas de média fidelidade capturaram 48,25% em 2025; as plataformas de alta fidelidade são as de crescimento mais rápido, com CAGR de 9,44% até 2031.

- Por geografia, a Europa dominou com 31,95% de participação na receita em 2025, impulsionada por rigorosos mandatos de segurança e densos clusters de OEMs.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hardware Loop

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidades de validação de e-powertrain de alta tensão para VEs | +2.1% | Europa, com expansão para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos testes de conformidade para atualizações de software OTA | +1.8% | América do Norte, crescendo na Europa | Curto prazo (≤2 anos) |

| Mandatos regulatórios de segurança crítica para ADAS/AD | +1.6% | Ásia e Europa | Médio prazo (2-4 anos) |

| Adoção rápida de módulos de eletrônica de potência SiC/GaN | +1.4% | Global, inicialmente Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão dos gêmeos digitais em equipamentos industriais | +1.2% | Países Nórdicos e DACH, expansão global | Longo prazo (≥4 anos) |

| Otimização de controladores de microrredes renováveis | +0.9% | Oriente Médio, Ásia-Pacífico em ascensão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades de Validação de E-Powertrain de Alta Tensão para VEs

As plataformas premium de veículos elétricos operam cada vez mais a 800 V, expondo bancadas de teste legadas a riscos de arco elétrico e fuga térmica. Os OEMs europeus, portanto, implantam plataformas HIL multicanal que combinam modelos de bateria, inversor e motor para estressar controladores em tempo real com injeção de falhas. A comutação em nível de nanossegundos e o acoplamento eletrotérmico exigem solvers acelerados por FPGA, uma capacidade que fornecedores menores agora comercializam para ganhar participação de mercado. À medida que recursos de eixo elétrico, carregador embarcado e V2G bidirecional proliferam, o mercado de hardware loop garantirá volume de longa cauda junto a especialistas em propulsão de primeiro nível.

Aumento dos Testes de Conformidade para Atualizações de Software OTA

A regulamentação norte-americana obriga os fabricantes a comprovar que patches remotos não degradam a segurança nem expõem vulnerabilidades de cibersegurança. O HILaaS nativo em nuvem da Valeo permite que equipes de software reproduzam milhares de permutações de atualização em ECUs virtualizadas com latência determinística.[2]Valeo, "Valeo faz parceria com a AWS para transformar o desenvolvimento de veículos definidos por software," stocktitan.net Essa abordagem hospedada reduz o capex e ajuda a compensar a escassez de programadores de FPGA. A Europa está construindo esquemas semelhantes à medida que a homologação de tipo UNECE evolui, elevando a abrangência dos casos de teste e impulsionando fluxos de receita recorrente para fornecedores de plataformas.

Mandatos Regulatórios de Segurança Crítica para ADAS/AD

O Regulamento Técnico Global da UNECE sobre Sistemas de Condução Automatizada integra resultados de simulação, pista de teste e via pública em uma pilha de validação de múltiplos pilares.[3]Comissão Econômica das Nações Unidas para a Europa, "Regulamento Técnico Global sobre Sistema de Condução Automatizada," unece.org O HIL ancora a pilha ao permitir que engenheiros injetem feeds de sensores sintéticos, falsifiquem dados GNSS e modelem física de casos extremos que seriam inseguros no tráfego. Os custos de implementação levaram os OEMs a fazer parcerias com casas de teste especializadas por domínio, ampliando a fatia de serviços do mercado de hardware loop.

Adoção Rápida de Módulos de Eletrônica de Potência SiC/GaN

Inversores de tração em SiC e carregadores em GaN comutam no domínio de MHz, sobrecarregando bancadas legadas baseadas em CPU. Fornecedores como a Plexim lançaram solvers com resolução de 5 ns que permitem às startups de conversores depurar malhas de controle sem danificar dispositivos. A demanda origina-se na Ásia-Pacífico, onde carregadores rápidos de eletrônicos de consumo e inversores solares atingem o pico primeiro, antes de escalar mundialmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos em Processadores em Tempo Real para Integração HIL | -1.2% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Sistemas Baseados em FPGA de Alto Custo de Capital para Comutação na Faixa de MHz | -0.9% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com Confiabilidade na Emulação de Ultrassalta Tensão (>1 kV) | -0.7% | Global, com foco particular nos setores automotivo e de energia | Médio prazo (2-4 anos) |

| Interoperabilidade Fragmentada de Cadeias de Ferramentas de Fornecedores | -0.5% | Global, com maior impacto em ambientes de múltiplos fornecedores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Processadores em Tempo Real para Integração HIL

As vagas que exigem design de FPGA, ajuste de sistema operacional determinístico e modelagem multidomínio superam o pipeline de talentos. Os fornecedores incorporam interfaces gráficas de arrastar e soltar e codificação automática assistida por IA para reduzir as curvas de aprendizado, mas casos de física complexa ainda requerem expertise aprofundada. As universidades estão fazendo parcerias com fornecedores para desenvolver competências, mas a lacuna persistirá no médio prazo, atrasando o início de projetos e prolongando os ciclos de vendas no mercado de hardware loop.

Sistemas Baseados em FPGA de Alto Custo de Capital para Comutação na Faixa de MHz

Bancadas de alto desempenho ultrapassam USD 0,5 milhão quando amplificadores, racks e licenças são somados, desencorajando PMEs em economias emergentes. Bancadas em nuvem com pagamento conforme o uso facilitam a entrada, mas questões de segurança e latência limitam seu uso para acoplamentos de hardware de estágio de potência. Roteiros de redução de custos em torno de SoC FPGAs prontos para uso e amplificadores modulares poderiam neutralizar a restrição nos próximos dois anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: HIL de Malha Fechada Ganhando Impulso

As bancadas de malha aberta controlavam 59,65% do mercado de hardware loop em 2025, graças à simplicidade e ao menor custo de entrada. Elas são adequadas para verificações iniciais de sanidade de software onde o feedback é desnecessário. As plataformas de malha fechada, embora menores, estão expandindo a um CAGR de 8,04% à medida que projetos de condução autônoma, controle de voo aeroespacial e eletrônica de potência de alta frequência demandam dinâmicas bidirecionais. O tamanho do mercado de hardware loop alocado a plataformas de malha fechada está projetado para crescer de forma constante, pois a co-simulação de gêmeos digitais agora alimenta os estados em nível de planta de volta à ECU, aumentando o realismo.

A adoção mais ampla decorre da maturidade da cadeia de ferramentas e da queda nos preços das placas FPGA. Estudos de caso em validação de fluxo de energia de veículos híbridos comprovaram desvio ≤2% em relação aos dados de pista, convencendo os conselhos de qualidade dos OEMs a migrar de simulação pura para bancadas de malha fechada. À medida que as arquiteturas zonais de veículos convergem diversos sensores e atuadores em controladores consolidados, as plataformas de malha fechada permitem que sub-redes inteiras sejam validadas em conjunto, fortalecendo os dossiês de segurança funcional.

Por Componente: Setor de Serviços Experimentando Crescimento Rápido

O hardware — abrangendo E/S, condicionamento de sinal e motores de computação — reteve 54,35% da receita de 2025. O alto capex para amplificadores de múltiplos MHz consolida sua liderança. No entanto, os serviços estão crescendo a 9,73% à medida que os integradores incorporam bancadas em pipelines de DevOps, orquestração em nuvem e fluxos de trabalho de cibersegurança. A escassez de engenheiros de domínio leva as empresas a adotar HIL como Serviço turnkey, exemplificado pelo laboratório hospedado na AWS da Valeo, que terceiriza execuções de regressão durante a noite.

A demanda por treinamento aumenta quando novos solvers chegam; as academias dos fornecedores agora incluem trilhas de certificação para encurtar o processo de integração. Os contratos de manutenção gerenciada garantem latência determinística em atualizações de software, convertendo vendas únicas de licenças em receita recorrente. Consequentemente, o tamanho do mercado de hardware loop vinculado a serviços provavelmente superará o crescimento de equipamentos físicos após 2027.

Por Setor de Usuário Final: Setor de Energia e Potência em Ascensão

O setor automotivo detinha 45,10% da participação do mercado de hardware loop em 2025, devido à complexidade de ADAS e eletrificação. Aeroespacial e defesa seguem com cargas de trabalho de validação de fly-by-wire e radar. Energia e potência, embora menor, está acelerando a um CAGR de 9,28% à medida que as concessionárias digitalizam subestações e implantam microrredes. A intermitência das renováveis força os algoritmos de EMS a coordenar fotovoltaico, eólico e armazenamento em tempo real; as bancadas HIL testam esses controladores contra contingências de código de rede, reduzindo o risco de comissionamento.

Um estudo que registrou 58% de economia de OPEX no verão e 50% no inverno ao otimizar o controle de microrredes após validação HIL desbloqueou orçamento para escalar projetos. Aliado a incentivos de políticas públicas, esse resultado direciona as aquisições para plataformas de alta fidelidade que incorporam modelos de transitórios eletromagnéticos. O setor de hardware loop encontra assim um novo pool endereçável fora do automotivo.

Por Complexidade do Modelo: Sistemas de Alta Fidelidade Mostram Forte Crescimento

As bancadas de média fidelidade, equilibrando detalhamento e custo, gerenciaram 48,25% da receita de 2025. Elas decodificam adequadamente as interações em nível de sistema para muitos alvos embarcados. As plataformas de baixa fidelidade persistem para a inicialização antecipada de código. As plataformas de alta fidelidade, no entanto, registram o CAGR mais acentuado de 9,44% à medida que conversores SiC/GaN, acionamentos de classe megawatt e inversores formadores de rede precisam de captura de transitórios com precisão de nanossegundos. O tamanho do mercado de hardware loop vinculado a bancadas em nível de planta se ampliará, embora os obstáculos de CAPEX permaneçam.

Os fornecedores aproveitam SoC FPGAs e patches de Linux em tempo real para comprimir a lista de materiais enquanto aumentam as contagens de células do solver. Consórcios acadêmico-industriais prototipam interfaces de motor-gerador em escala de MW que mantêm o bloqueio de fase dentro de 0,1° sob degraus de carga, atendendo aos limites do código de rede e validando a proposta de valor da alta fidelidade.

Análise Geográfica

A Europa reteve 31,95% da receita global em 2025, sustentada por atualizações de segurança impulsionadas pelo Euro NCAP, fortes clusters de fornecedores de primeiro nível e roteiros CCAM da UE que exigem validação robusta. Subsídios nacionais financiam linhas-piloto que integram HIL com fluxos de teste over-the-air, beneficiando fornecedores sediados na Alemanha e na França. A adoção de VEs de alta tensão garante demanda constante por bancadas de térmicas de bateria e inversores, enquanto os principais fabricantes aeroespaciais aumentam os pedidos de simuladores de controle de voo.

A América do Norte ocupa o segundo lugar. O financiamento federal em simulação de veículos conectados e as rigorosas regras de cibersegurança OTA impulsionam a utilização das bancadas. Os hiperescaladores de nuvem, já dominantes em TI empresarial, agora co-desenvolvem protocolos de streaming de baixa latência para HIL, reforçando a tendência da região para o consumo orientado a serviços. Os principais fabricantes de defesa ampliam os casos de uso para validação de sistemas hipersônicos, garantindo contratos-quadro plurianuais que estabilizam a receita dos fornecedores.

A Ásia-Pacífico registra o CAGR mais rápido de 8,12%. O aumento das exportações de VEs da China, a liderança em robótica do Japão e a profundidade em semicondutores da Coreia do Sul energizam a demanda. Os formuladores de políticas apoiam zonas-piloto de veículos autônomos transfronteiriços, obrigando cadeias de ferramentas comuns de validação de segurança. Os fornecedores locais crescem rapidamente com placas FPGA otimizadas em preço, mas as marcas globais mantêm liderança em nichos de ultrassalta fidelidade. As plantas emergentes do Sudeste Asiático, ávidas por maturidade na Indústria 4.0, adotam kits iniciais de HIL combinados com painéis em nuvem, ampliando a base de clientes nas camadas de PMEs.

Cenário Competitivo

O segmento é moderadamente concentrado; dSPACE, National Instruments e MathWorks ocupam posições fortes na Europa e na América do Norte, enquanto OPAL-RT e RTDS se destacam em nichos de sistemas de energia. Alianças estratégicas moldam a diferenciação: Rohde & Schwarz fez parceria com a IPG Automotive para integrar HIL de radar em simuladores de cenários, elevando as barreiras de entrada. Os fornecedores introduzem middleware de orquestração que une os estágios SIL, HIL e PHIL em um único pipeline de CI/CD, uma característica crítica para programas de veículos definidos por software.

A entrega via nuvem perturba as vendas tradicionais de equipamentos. A oferta da Valeo na AWS e o serviço PHIL Prime da OPAL-RT demonstram a economia de assinatura que reduz os limites de adoção, mas prende os clientes nos ecossistemas dos fornecedores. A escassez de talentos leva os integradores a oferecer entrega turnkey, deslocando a concorrência das especificações de hardware para a qualidade do serviço.

Novos entrantes contrapõem excelência em nichos: casas de solvers FPGA comercializam passos de tempo de 5 ns, a aiMotive especializada em GNSS funde a falsificação de navegação por satélite com HIL de trem de força, e o Nanostep da Plexim amplia o alcance dos projetistas. A consolidação permanece plausível à medida que players maiores adquirem propriedade intelectual de solvers ou empresas de serviços para preencher lacunas no portfólio e garantir participação no crescente mercado de hardware loop.

Líderes do Setor de Hardware Loop

The MathWorks, Inc.

dSPACE GmbH

ETAS

Vector Informatik GmbH

Qualcomm Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: OPAL-RT Technologies apresentou a Bancada de Teste PHIL Prime para aplicações de energia renovável.

- Abril de 2025: Rohde & Schwarz e IPG Automotive lançaram uma solução integrada de HIL de radar.

- Março de 2025: Advantech estreou um servidor HIL com tecnologia NVIDIA para sistemas de navegação de precisão.

- Janeiro de 2025: Valeo e AWS introduziram HILaaS para veículos definidos por software.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de hardware em malha como todas as plataformas comerciais que acoplam computadores de simulação em tempo real com interfaces físicas de entrada-saída para validar software de controle embarcado em sistemas automotivos, aeroespaciais, de energia e industriais. O modelo inclui plataformas de malha aberta e malha fechada, processadores em tempo real associados, placas de condicionamento de sinal e serviços de integração em nível de sistema fornecidos como solução integrada.

Exclusão do escopo: ferramentas de modelo em malha puramente baseadas em software e bancadas de teste genéricas que carecem de capacidade de co-simulação em tempo real foram excluídas desta avaliação.

Visão Geral da Segmentação

- Por Tipo

- HIL de Malha Aberta

- HIL de Malha Fechada

- Por Componente

- Hardware (Condicionamento de Sinal, Estágio de Potência, FPGA/CPU, E/S)

- Software (Sistema Operacional em Tempo Real, Ferramentas de Modelagem, Visualização)

- Serviços (Integração, Treinamento, Manutenção)

- Por Setor de Usuário Final

- Automotivo

- Aeroespacial e Defesa

- Eletrônicos e Semicondutores

- Equipamentos Industriais e Robótica

- Energia e Potência (Renováveis, Microrredes)

- Pesquisa e Educação

- Por Complexidade do Modelo

- Baixa Fidelidade (Nível de Controlador)

- Média Fidelidade (Nível de Sistema)

- Alta Fidelidade (Nível de Planta com Estágio de Potência)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- CCG

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas estruturadas com engenheiros de bancadas HIL em OEMs, arquitetos de sistemas de teste em fornecedores de primeiro nível e distribuidores regionais de instrumentação forneceram insights sobre margens médias de canal, utilização de capacidade e ciclos de aquisição na América do Norte, Europa e Ásia-Pacífico. Pesquisas de acompanhamento com consultores de certificação e laboratórios acadêmicos ajudaram a testar os intervalos de premissas para a migração de complexidade de modelo de plataformas de média para alta fidelidade.

Pesquisa Documental

Os analistas da Mordor iniciaram com blocos de construção de domínio público, como códigos de remessa do UN Comtrade para chassis de simulação em tempo real, normas SAE e ISO sobre testes de segurança funcional e dados do Eurostat sobre produção de veículos elétricos. Orientações do setor de organismos como o Conselho Internacional de Engenharia de Sistemas, autoridades nacionais de aviação e a Administração de Informações de Energia dos EUA ajudaram a mapear as tendências de intensidade de uso final. Os relatórios anuais e apresentações para investidores das empresas forneceram divisões de receita de hardware, enquanto arquivos de notícias do Dow Jones Factiva e listas de materiais de componentes do D&B Hoovers esclareceram as pegadas competitivas.

Documentos técnicos de associações comerciais sobre mobilidade autônoma, famílias de patentes consultadas por meio do Questel e manifestos de importação alfandegária da Volza aprimoraram as estimativas de volume e os corredores de preço médio de venda. As fontes mencionadas acima são ilustrativas; muitas referências adicionais embasaram a coleta, validação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo baseou-se em contagens de produção de veículos elétricos, computadores de controle de voo e conversores de potência de megawatt, que são então temperadas por taxas de penetração de HIL derivadas de entrevistas. Consolidações seletivas de baixo para cima de remessas de chassis de fornecedores líderes atuaram como verificações de razoabilidade antes de os totais serem fixados. Variáveis-chave como preço médio de venda por rack, intervalo anual de renovação de bancadas de teste, volumes de homologação regulatória, taxa de adoção de gêmeos digitais e participação de despesas de capital nos orçamentos de P&D impulsionam nossa previsão de regressão multivariada. Onde os dados dos fornecedores eram parciais, a interpolação contra médias móveis de três anos preencheu as lacunas e foi sinalizada para verificação adicional.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de pares analíticos em dois níveis, seguida de triagem de variância contra indicadores independentes, como vendas de relógios em tempo real de semicondutores e registros de homologação ISO 26262. O modelo é atualizado anualmente, e uma atualização intermediária é acionada se eventos materiais, grandes mandatos de emissões ou lançamentos inovadores de processadores alterarem os fundamentos da demanda. Uma varredura final pré-publicação garante que os clientes recebam a visão validada mais atual.

Por que a Linha de Base de Hardware Loop da Mordor Inspira Confiança

As estimativas publicadas pelas casas de pesquisa raramente se alinham porque cada autor escolhe linhas de escopo únicas, bases de moeda e cadências de atualização. Compreender esses fatores é essencial antes de confiar em qualquer número para planejamento de investimentos.

Os principais fatores de divergência decorrem de como alguns estudos agrupam bancadas de automação genéricas, aplicam inflação uniforme de preço médio de venda ou projetam crescimento a partir de linhas de tendência históricas de CAGR sem verificar sinais reais de adoção. Nossa lógica de inclusão disciplinada, atualização anual e validação de caminho duplo tornam o valor de 2025 da Mordor de USD 0,71 bilhão o ponto médio confiável.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,71 bilhão (2025) | ||

| USD 1,00 bilhão (2024) | Consultoria Global A | Agrupa bancadas de teste genéricas e ferramentas exclusivamente de software |

| USD 0,95 bilhão (2024) | Empresa de Dados do Setor B | Utiliza aumento estático de 15% no preço médio de venda ao longo da previsão, com validação primária limitada |

| USD 0,74 bilhão (2024) | Consultoria Regional C | Exclui plataformas de eletrônica de potência, extrapola apenas a partir de amostra da América do Norte |

Em resumo, embora os números difiram, nossa combinação equilibrada de estatísticas públicas, insights de especialistas e verificações cruzadas iterativas oferece aos tomadores de decisão uma base transparente e reproduzível que resiste ao escrutínio e permanece responsiva às mudanças do mercado.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda no mercado de hardware loop?

Os crescentes mandatos de segurança funcional, os sistemas de VEs de alta tensão, a conformidade de atualizações OTA e o uso de dispositivos de potência SiC/GaN estão elevando as necessidades de validação em tempo real, levando as empresas a adotar bancadas HIL sofisticadas.

Qual região lidera atualmente a adoção de hardware loop?

A Europa detém 31,95% da receita de 2025, impulsionada por rigorosas regras de segurança veicular e uma densa rede de OEMs automotivos e fornecedores de primeiro nível.

Por que os serviços estão crescendo mais rapidamente do que as vendas de hardware?

A complexidade de integração e a escassez de especialistas em processadores em tempo real elevam a demanda por treinamento, testes gerenciados e HIL como Serviço em nuvem, resultando em um CAGR de 9,73% para o segmento de componente de serviços.

Como os semicondutores de bandgap largo estão afetando os requisitos de HIL?

Os dispositivos SiC e GaN comutam em frequências de MHz, exigindo bancadas baseadas em FPGA com solvers de resolução de nanossegundos para modelar com precisão o comportamento da eletrônica de potência de alta velocidade.

O que limita a adoção mais ampla de hardware loop?

Plataformas FPGA de alto custo de capital e uma escassez global de talentos em design de sistemas em tempo real determinístico são as principais restrições, especialmente para PMEs e usuários em mercados emergentes.

Qual segmento de usuário final oferece o crescimento mais rápido?

O setor de energia e potência está expandindo a 9,28% ao ano, à medida que projetos de microrrede e integração de renováveis dependem do HIL para validar interações complexas de controladores antes da implantação em campo.

Qual é o valor previsto para o mercado de hardware loop em 2031?

O mercado de hardware loop tem previsão de atingir USD 1,12 bilhão até 2031, traduzindo-se em um CAGR de 7,82%.

Página atualizada pela última vez em: