Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

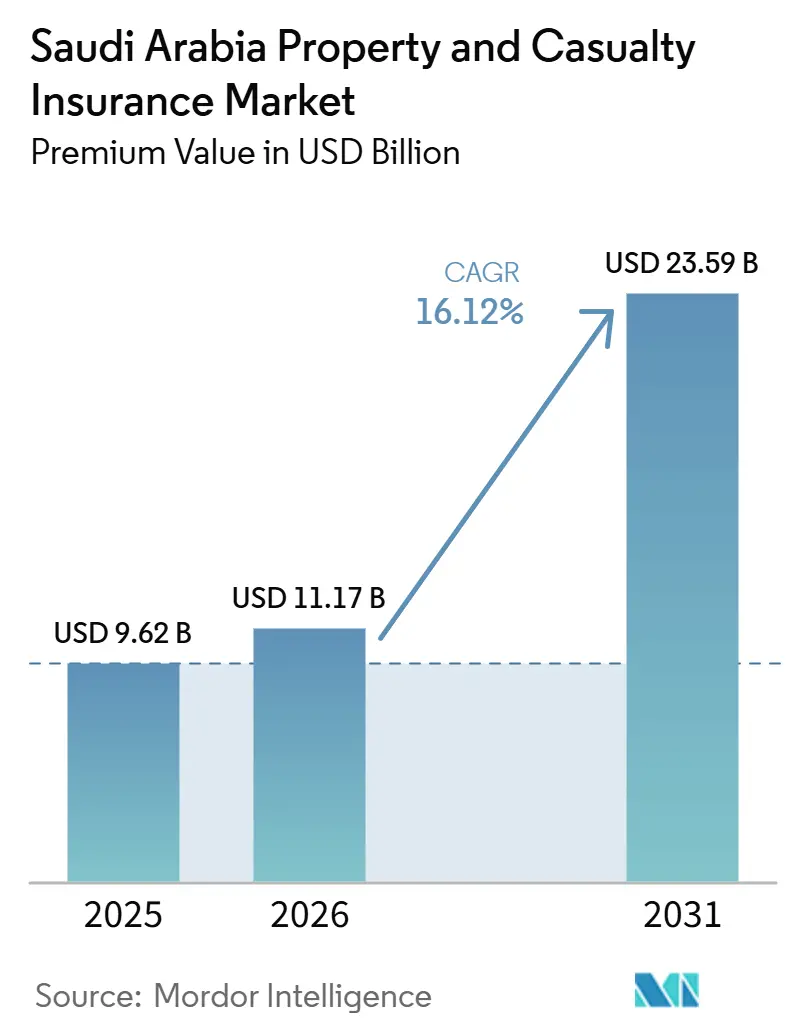

| Tamanho do mercado no ano base (2025) | 9.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Seguros de Propriedade e Acidentes da Arábia Saudita, em termos de valor de prêmio, está projetado para expandir de USD 9,62 bilhões em 2025 e USD 11,17 bilhões em 2026 para USD 23,59 bilhões até 2031, registrando um CAGR de 16,12% entre 2026 e 2031.

Este desempenho decorre das reformas da Visão 2030, que estimulam o crescimento do crédito, aumentam os gastos em infraestrutura e ampliam o conjunto nacional de riscos. A penetração permanece baixa em 1,5%, evidenciando uma lacuna de proteção considerável que as seguradoras estabelecidas e os novos entrantes ainda podem suprir. Uma regra de cessão obrigatória de 30% de resseguro local, promulgada em novembro de 2024, redireciona os fluxos de prêmios para resseguradoras domésticas, melhorando a capacidade onshore e o apetite de subscrição. As linhas de engenharia desfrutam de ventos favoráveis provenientes de mais de USD 850 bilhões em gigaprojetos, enquanto o ramo automóvel mantém a liderança em volume devido ao endurecimento da fiscalização da cobertura obrigatória. A distribuição está migrando para o ambiente digital, mas o bancassurance está crescendo em ritmo de dois dígitos à medida que os bancos comercializam apólices por meio de suas redes de agências e plataformas móveis. Regionalmente, o oeste da Arábia Saudita continua a responder por mais de um terço dos prêmios, enquanto o cinturão industrial do leste expande-se com maior rapidez, impulsionado pela diversificação petroquímica.

Principais Conclusões do Relatório

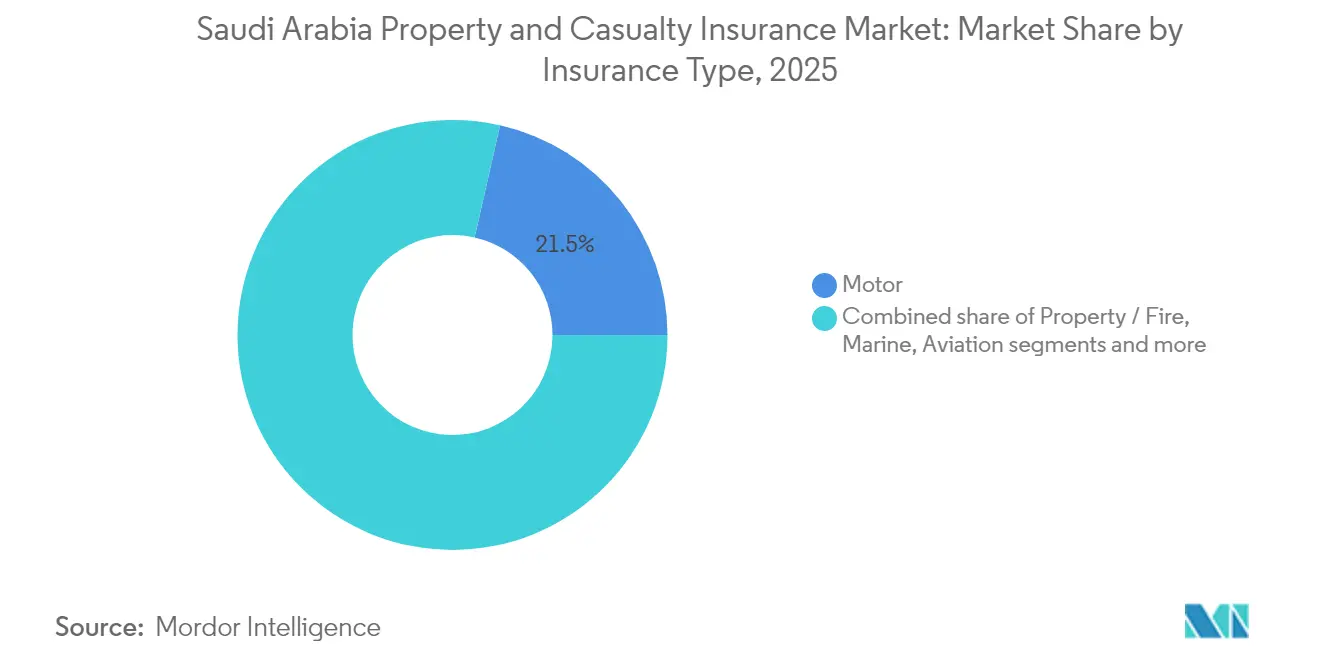

- Por tipo de seguro, o segmento de automóvel detinha 21,45% da participação no mercado de seguros de propriedade e acidentes da Arábia Saudita em 2025; as linhas de engenharia têm previsão de crescimento a uma CAGR de 11,07% até 2031.

- Por canal de distribuição, as vendas diretas capturaram 26,55% da participação na receita em 2025, enquanto o bancassurance tem projeção de crescimento a uma CAGR de 14,05% até 2031.

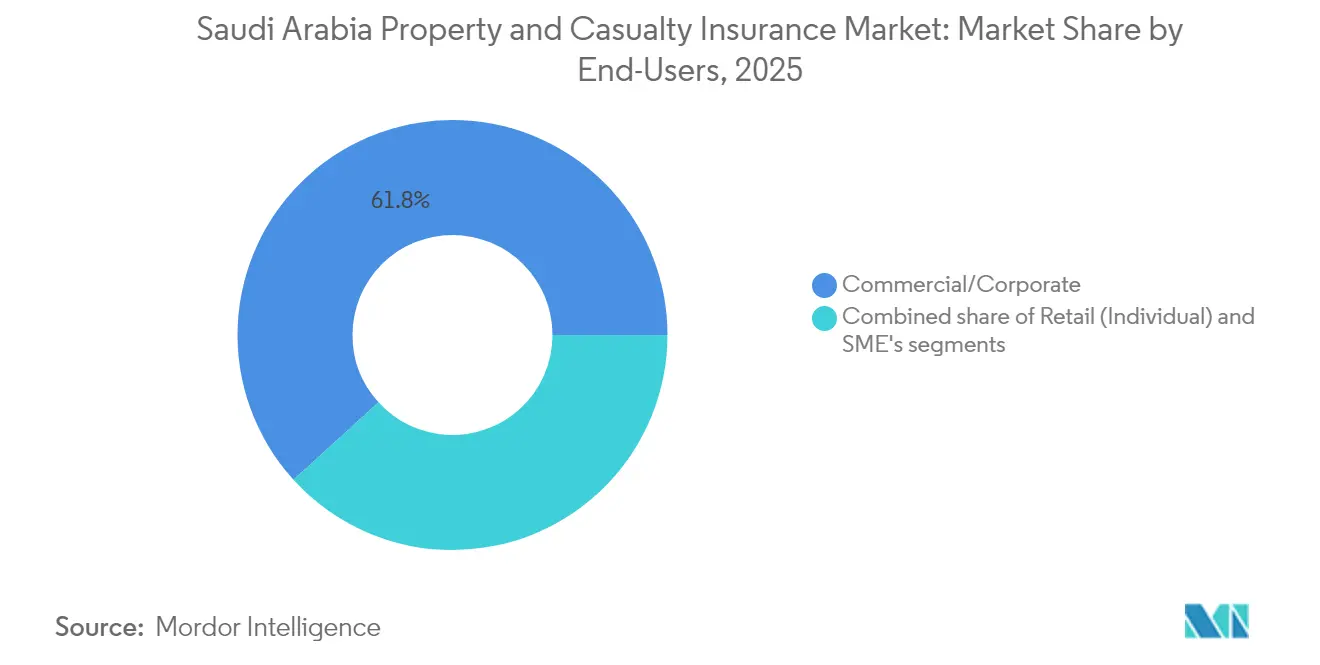

- Por usuário final, os clientes comerciais e corporativos representaram 61,75% da demanda em 2025, enquanto o segmento individual avança a uma CAGR de 11,35% até 2031.

- Por região, a área Ocidental comandou 35,10% do tamanho do mercado de seguros de propriedade e acidentes da Arábia Saudita em 2025; a região Oriental está crescendo a uma CAGR de 9,45% no mesmo horizonte.

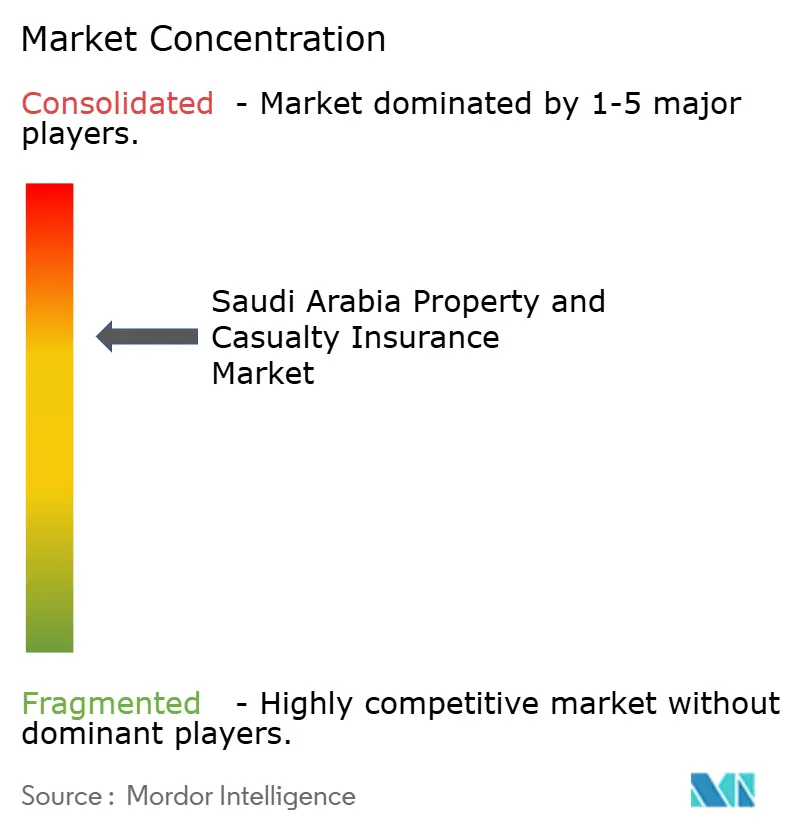

- As cinco maiores seguradoras controlaram 67,75% dos prêmios brutos subscritos em 2024, evidenciando uma estrutura competitiva concentrada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Propriedade e Acidentes da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na CAGR Prevista | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fiscalização rigorosa do seguro de automóvel obrigatório | +2.8% | Nacional, mais forte nas cidades | Curto prazo (≤ 2 anos) |

| Megaprojetos (NEOM, Mar Vermelho) ampliando coberturas de engenharia e energia | +3.2% | Regiões Ocidental e Norte | Médio prazo (2–4 anos) |

| Cessão obrigatória de 30% para resseguro local | +1.9% | Nacional | Curto prazo (≤ 2 anos) |

| Disciplina de capital segundo o IFRS-17 | +1.5% | Nacional, grandes seguradoras | Médio prazo (2–4 anos) |

| Produtos de automóvel baseados em uso habilitados por InsurTech | +2.1% | Cidades primeiro, depois nacional | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Fiscalização Rigorosa do Seguro de Automóvel Obrigatório

Novas conexões digitais entre o SAMA, a autoridade de trânsito e os registros de veículos verificam as apólices em tempo real, expondo veículos não segurados a multas automáticas e suspensão do registro[1]Banco Central da Arábia Saudita, "Relatório de Estabilidade Financeira 2024," sama.gov.sa. A posse de veículos está crescendo à medida que os programas de construção de estradas avançam, de modo que cada novo registro alimenta o crescimento dos prêmios e amplia o conjunto de riscos. Volumes mais elevados diluem as despesas fixas, ajudando as seguradoras a absorver a inflação de peças de reposição e a manter a estabilidade das margens. A conformidade também reduz o número de motoristas não segurados, diminuindo a subsídio cruzado e reduzindo a seleção adversa para coberturas abrangentes. Dados mais precisos sobre infrações permitem que os atuários refinem os fatores de tarifação, aproximando os preços de níveis adequados ao risco. Em conjunto, esses efeitos elevam a receita de prêmios no curto prazo e sustentam a rentabilidade no longo prazo.

Megaprojetos Impulsionando a Cobertura de Engenharia e Energia

Projetos como o NEOM (USD 500 bilhões) e o Projeto do Mar Vermelho (USD 200 bilhões) demandam garantias de risco de construção total, DSU e energia renovável que excedem os limites históricos locais[2]Global Arbitration Review, "Gigaprojetos Impulsionam a Demanda por Cobertura de Engenharia," globalarbitrationreview.com. As seguradoras domésticas, portanto, emitem as apólices e cedem parcelas a resseguradoras globais, adquirindo conhecimento técnico enquanto retêm pelo menos 30% por determinação regulatória. Os prêmios são precificados de forma mais elevada porque edifícios modulares, equipamentos autônomos e plantas de hidrogênio offshore introduzem riscos não testados que elevam seu potencial de severidade. Os longos prazos de construção se traduzem em fluxos de prêmios plurianuais e fluxos de caixa previsíveis, uma cobertura atraente contra a volatilidade de curto prazo do seguro de automóvel. As taxas de engenharia de risco antecipadas proporcionam receita adicional e aprofundam os relacionamentos com os clientes. Esses projetos também estimulam coberturas complementares de responsabilidade civil e carga marítima, multiplicando o efeito de crescimento em diversas linhas.

Cessão Obrigatória de 30% para Resseguro Local Aumentando a Retenção Doméstica

A regra concede às resseguradoras sauditas o direito de preferência em colocações de tratado e facultativas, redirecionando uma parcela significativa dos prêmios de saída de volta para o mercado doméstico[3]Reinsurance News, "Regra de Cessão de 30% da Arábia Saudita Impulsiona a Retenção Local," reinsurancene.ws. As seguradoras primárias ganham poder de barganha porque a dependência do mercado global em endurecimento diminui, estabilizando os custos de retrocessão durante as renovações. A maior retenção melhora os resultados das resseguradoras locais e acelera o desenvolvimento de competências atuariais, especialmente nas classes de energia e engenharia. Com balanços patrimoniais mais robustos, elas podem aceitar limites de linha maiores, permitindo que as seguradoras domésticas subscrevam riscos que anteriormente exigiam capacidade estrangeira. Espera-se que a disposição desencadeie alianças estratégicas e possíveis fusões e aquisições à medida que seguradoras menores buscam estruturas de resseguro mais eficientes em termos de custo. Com o tempo, uma capacidade local mais profunda deverá reduzir a lacuna de proteção e apoiar os objetivos de estabilidade financeira soberana.

Disciplina de Capital segundo o IFRS-17 Impulsionando a Sofisticação na Precificação

Desde janeiro de 2023, a receita é reconhecida ao longo do período de cobertura em vez de no primeiro dia, tornando os descontos agressivos imediatamente visíveis na Margem de Serviço Contratual. Os ajustes de risco explícitos incentivam a constituição prudente de reservas e atenuam a volatilidade dos resultados, tranquilizando investidores e reguladores. As divulgações aprimoradas nas notas explicativas oferecem uma visão granular da rentabilidade dos contratos, permitindo que a gestão identifique carteiras com desempenho inferior para reprecificação ou saída. Os atuários agora modelam os fluxos de caixa de cumprimento em coortes mais detalhadas, apoiando tarifas diferenciadas por segmento e geografia. O padrão também esclarece a avaliação de ativos de resseguro, evidenciando o custo real de proteção e aumentando a conscientização do conselho sobre a economia do risco cedido. Coletivamente, o IFRS-17 incorpora uma cultura de precificação baseada em risco e alocação disciplinada de capital.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na CAGR Prevista | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação crescente do custo de sinistros em peças de reposição de automóveis e responsabilidade médica | -2.4% | Nacional, foco urbano | Curto prazo (≤ 2 anos) |

| Capacidade de resseguro restrita para riscos de energia após o conflito na Ucrânia | -1.8% | Cinturão industrial do leste | Médio prazo (2–4 anos) |

| Adoção lenta do seguro cibernético em meio à baixa conscientização sobre riscos digitais | -1.1% | Centros comerciais | Longo prazo (≥ 4 anos) |

| Canal de agências fragmentado com alto vazamento de comissões | -1.3% | Nacional, pequenas seguradoras | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Crescente do Custo de Sinistros em Peças de Reposição de Automóveis e Responsabilidade Médica

Os gargalos globais na cadeia de suprimentos mantiveram componentes eletrônicos e painéis de carroceria escassos, elevando os custos médios de peças por sinistro em dois dígitos ao longo de 2024–2025. A inflação das taxas médicas também alimenta as indenizações por lesões corporais de terceiros, agravando a pressão sobre os pagamentos nas linhas de automóvel e responsabilidade civil geral. As guerras de tarifas competitivas restringem os aumentos de prêmios, fazendo com que os índices combinados se aproximem do ponto de equilíbrio apesar do crescimento do volume. Algumas seguradoras adotam redes de reparadores preferenciais e fornecimento de peças genéricas, mas as economias ficam aquém da inflação geral. Franquias mais elevadas e opções de reparo escalonadas são introduzidas, mas a aceitação pelos consumidores permanece mista. Até que as cadeias de suprimentos se normalizem, a inflação de custos limitará a rentabilidade e desacelerará o reinvestimento em inovação de produtos.

Adoção Lenta do Seguro Cibernético em Meio à Baixa Conscientização sobre Riscos Digitais

As empresas sauditas estão digitalizando cada vez mais suas operações, mas muitas ainda subestimam a exposição a ransomware, comprometimento de e-mail corporativo e reclamações de privacidade de dados. A escassez de dados históricos de sinistros na região torna a precificação atuarial cautelosa, de modo que os prêmios parecem elevados em relação ao benefício percebido, desestimulando a adesão. As aprovações recentes do SAMA para produtos cibernéticos visam padronizar a redação e as divulgações, mas a educação do mercado ainda é um obstáculo. Os corretores estão investindo em seminários e simulações práticas para ilustrar os potenciais impactos financeiros, mas as taxas de conversão permanecem baixas. Até que ocorram incidentes locais de grande repercussão, o crescimento do seguro cibernético provavelmente ficará atrás de outras linhas especializadas, limitando a expansão geral do mercado neste segmento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Mix Diversificado de Riscos Sustenta o Crescimento

O tamanho do mercado de seguros de propriedade e acidentes da Arábia Saudita para o segmento de automóvel representou 21,45% do total de prêmios em 2025, evidenciando seu papel de âncora mesmo enquanto as apólices de engenharia registram uma CAGR de 11,07% até 2031. A cobertura de engenharia cresce impulsionada pela construção de gigaprojetos, atraindo corretores e resseguradoras internacionais e levando as seguradoras domésticas a expandir os arranjos facultativos. Os prêmios de automóvel continuam crescendo porque a fiscalização fecha a lacuna de não segurados, mas as margens de lucro permanecem estreitas devido à inflação de peças de reposição e aos portais agressivos de comparação de preços online. As linhas de propriedade avançam de forma constante, apoiadas pelo crescimento residencial urbano e pelo desenvolvimento imobiliário comercial. As subscritoras marítimas lidam com as perturbações no transporte marítimo pelo Mar Vermelho introduzindo sobretaxas de risco de guerra, mas a importância estratégica da rota sustenta os volumes de frete.

As seguradoras de aviação atendem à expansão de aeroportos e à renovação da frota da companhia aérea nacional, com o recente contrato de saúde da Saudia pela Tawuniya reforçando sua presença em benefícios auxiliares relacionados à aviação. As seguradoras de energia navegam em uma capacidade mais restrita, mas os clientes da província oriental ainda demandam cobertura abrangente para expansões de refinarias, estimulando a retenção doméstica sob o mandato de cessão. As classes de responsabilidade civil ganham impulso com o crescimento do setor de serviços profissionais e regras mais rígidas de segurança no trabalho que elevam os limites obrigatórios, ajudando a diversificar a receita de prêmios em relação às linhas comoditizadas.

A trajetória ascendente da cobertura de engenharia reflete diretamente o calendário de infraestrutura da Visão 2030, traduzindo cada marco em compromissos de prêmios plurianuais, enquanto o automóvel mantém sua posição fundamental porque cada novo veículo deve ter seguro. As classes de propriedade e marítimo adicionam estabilidade, e as linhas de responsabilidade civil complementam os resultados com cobertura especializada de maior margem. Coletivamente, a estrutura segmentada demonstra como o mercado de seguros de propriedade e acidentes da Arábia Saudita combina linhas tradicionais de volume com riscos de nicho de maior margem, permitindo que as seguradoras equilibrem crescimento e rentabilidade ao longo dos ciclos econômicos.

Por Canal de Distribuição: Digital em Primeiro Lugar, mas os Bancos Aceleram

As vendas diretas entregaram 26,55% do total de prêmios subscritos em 2025, refletindo o impulso das seguradoras em direção a portais web e de aplicativos que reduzem os custos de aquisição e capturam dados para análises de venda cruzada. O bancassurance, embora menor, está acelerando a uma CAGR de 14,05% à medida que os credores incorporam seguros nas jornadas de originação de empréstimos, aproveitando os profundos relacionamentos com clientes para aumentar a penetração. Os corretores ainda garantem grandes contas corporativas onde a redação personalizada e a engenharia de risco complexa exigem habilidade consultiva, mas a pressão sobre as comissões está aumentando após o IFRS-17 ter aguçado a visibilidade das despesas. As agências, muitas de propriedade familiar, enfrentam fragmentação e vazamento de comissões, levando o SAMA a endurecer o licenciamento e promover o investimento em tecnologia. A distribuição alternativa por meio de concessionárias de automóveis, agências de viagens e varejistas cresce em conjunto com o financiamento no ponto de venda, permitindo que as seguradoras capturem compras por impulso de apólices de automóvel e viagem.

Os canais digitais se alinham com o ecossistema de 226 empresas de FinTech do Reino, possibilitando a emissão de apólices no aplicativo e o envio de fotos de sinistros. Os bancos enriquecem sua proposta de valor com coberturas agrupadas, aumentando a fidelização no competitivo financiamento ao consumidor. A interação competitiva entre os canais garante que o mercado de seguros de propriedade e acidentes da Arábia Saudita permaneça acessível aos consumidores, ao mesmo tempo em que oferece aos compradores corporativos opções consultivas especializadas, mantendo a diversidade de distribuição mesmo com o aumento da adesão digital.

Por Usuários Finais: Volume Corporativo Encontra Demanda Individual Crescente

Os compradores comerciais e corporativos geraram 61,75% dos prêmios em 2025, refletindo o peso dos complexos de energia, empreiteiros de construção e grandes conglomerados na economia nacional. No entanto, o segmento individual está crescendo rapidamente a uma CAGR de 11,35% à medida que o aumento da riqueza da classe média e a fiscalização mais rigorosa ampliam a adesão à cobertura domiciliar além do automóvel e da saúde obrigatórios. As PMEs emergem como um novo ponto focal, apoiadas pelos programas de empreendedorismo da Visão 2030 que geram demanda por pacotes multirrisco e cobertura de responsabilidade civil adaptados a balanços patrimoniais modestos. As empresas multinacionais que entram na Arábia Saudita precisam de cobertura para diretores e executivos, cibernética e alinhamento de programas globais, levando as seguradoras locais a aprofundar os vínculos facultativos com resseguradoras estrangeiras. As aquisições do setor público também sustentam a demanda, especialmente na região Central, onde as agências governamentais exigem propriedade e indenização profissional.

A mudança no mix de usuários finais amplia o espectro de riscos, obrigando as seguradoras a investir em análises de segmentação, mecanismos de precificação flexíveis e atendimento ao cliente multilíngue. À medida que os indivíduos adotam produtos baseados em telemetria e as PMEs buscam pacotes digitais agrupados, o impulso de crescimento nas linhas de varejo complementará a base corporativa ainda dominante, sustentando uma expansão de base ampla no mercado de seguros de propriedade e acidentes da Arábia Saudita.

Análise Geográfica

A região Ocidental, ancorada pelo porto comercial de Jeddah e pelo Projeto do Mar Vermelho de USD 200 bilhões, capturou 35,10% da participação no mercado de seguros de propriedade e acidentes da Arábia Saudita em 2025. A cobertura de propriedade, marítima e de engenharia se beneficia dos investimentos em infraestrutura de turismo e logística que impulsionam a demanda por apólices de alto limite. O risco climático é agudo aqui porque as inundações repentinas inundaram repetidamente as cidades costeiras; as seguradoras, portanto, implantam modelos detalhados de catástrofe para precificar microzonas e orientar as colocações de resseguro. As subscritoras locais também desenvolvem coberturas de viagem e peregrinação adaptadas aos visitantes com destino a Meca, fortalecendo a diversidade de prêmios e as margens de subscrição.

A província Oriental está se expandindo a uma CAGR de 9,45% com base nas atualizações de refinarias da Saudi Aramco, na construção de parques petroquímicos e nos corredores logísticos associados. As linhas de energia, propriedade e responsabilidade civil dominam o livro regional, e a concentração de riscos é parcialmente compensada pelo mandato de cessão de 30% que canaliza capacidade para a Saudi Re e seus pares. O congestionamento portuário e os desafios de segurança no Mar Vermelho elevaram os prêmios de risco de guerra marítimo, mas os clientes industriais aceitam taxas mais altas porque a cobertura permanece crítica para os convênios de financiamento de projetos. A profundidade da expertise em engenharia em Dammam e Jubail ajuda as seguradoras domésticas a refinar a seleção de riscos, consolidando vantagens competitivas.

O centro da Arábia Saudita aproveita o papel de Riade como núcleo político e financeiro para estimular a demanda por cobertura de diretores e executivos, indenização profissional e seguro cibernético orientado por tecnologia. O orçamento de seguros do setor público estabelece um piso para os volumes de prêmios, e o agrupamento de sedes de bancos, telecomunicações e empresas de consultoria amplia ainda mais o conjunto endereçável. Projetos de infraestrutura complementares, incluindo linhas de metrô e distritos de cidades inteligentes, exigem cobertura especializada de construção, vinculando o crescimento da região Central ao mesmo ciclo de gigaprojetos que impulsiona o impulso Ocidental. Coletivamente, esses perfis regionais reforçam a amplitude de oportunidades no mercado de seguros de propriedade e acidentes da Arábia Saudita, ao mesmo tempo em que destacam a necessidade de estratégias de subscrição granulares sintonizadas com os fatores de risco locais.

Cenário Competitivo

As cinco maiores seguradoras coletaram a maioria dos prêmios brutos subscritos em 2024, sinalizando alta concentração, mas as reformas regulatórias e de mercado estão intensificando a rivalidade. Tawuniya, Bupa Arabia, Al-Rajhi Takaful, MEDGULF e Walaa mantêm vantagens de escala, mas os players menores buscam linhas de nicho em engenharia e cibernética para se diferenciar. A rentabilidade melhorou em 2024, com os lucros combinados do setor subindo 50% para SAR 910,5 milhões, auxiliados pela fiscalização mais rigorosa do seguro de automóvel e pela disciplina de precificação impulsionada pelo IFRS-17. A transformação digital é um tema dominante: a Najm agora entrega 95% de seus serviços por canais digitais, demonstrando como fluxos de trabalho de sinistros simplificados podem melhorar a retenção de clientes.

O apoio governamental é visível por meio da injeção de capital do Fundo de Investimento Público na Saudi Re, que fortalece a capacidade local e fornece limites de linha maiores para riscos de alta periculosidade. A iniciativa complementa o mandato de cessão e pode desencadear consolidação à medida que seguradoras menores se associam à resseguradora reforçada para alívio do balanço patrimonial. As resseguradoras internacionais continuam a fornecer conhecimento técnico, mas seu apetite seletivo após o conflito na Ucrânia leva as seguradoras primárias a aprimorar a análise de riscos e os buffers de capital.

Os disruptores de InsurTech prosperam sob o sandbox regulatório do SAMA, que abriga 226 empresas de FinTech desenvolvendo produtos baseados em uso, protocolos de sinistros em blockchain e mecanismos de precificação por inteligência artificial. Os players estabelecidos respondem adquirindo participações em tecnologia ou lançando braços de venture capital para garantir pipelines de inovação. A aquisição de talentos, especialmente em ciência de dados e modelagem atuarial, torna-se um campo de batalha à medida que as empresas tentam fortalecer a vantagem competitiva no mercado de seguros de propriedade e acidentes da Arábia Saudita em evolução.

Líderes do Setor de Seguros de Propriedade e Acidentes da Arábia Saudita

The Company for Cooperative Insurance (Tawuniya)

Malath Cooperative Insurance Co.

Mediterranean & Gulf Cooperative Insurance & Reinsurance (MEDGULF)

Salama Cooperative Insurance Co.

Arabian Shield Cooperative Insurance Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tawuniya ganhou um mandato de seguro de saúde da Arábia Saudita no valor de mais de 5% de sua receita de prêmios de 2023, evidenciando a oportunidade em grandes contas corporativas.

- Janeiro de 2025: O Fundo de Investimento Público finalizou seu investimento estratégico na Saudi Reinsurance Company, reforçando a capacidade de resseguro doméstico e reduzindo a dependência de mercados externos.

- Novembro de 2024: A Autoridade de Seguros da Arábia Saudita ativou a regra de cessão obrigatória de 30% para resseguro local, com expectativa de elevar os lucros das resseguradoras domésticas em 25% em 2025.

- Maio de 2024: A MEDGULF reduziu as perdas acumuladas para 34,1% do capital, apesar de uma queda de 27% no lucro trimestral.

- Março de 2024: A Bupa Arabia renovou sua licença operacional junto ao SAMA até janeiro de 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de propriedade e acidentes (P&C) da Arábia Saudita como todas as linhas não-vida, automóvel, propriedade/incêndio, marítimo, aviação, energia, engenharia e acidentes e responsabilidade civil, medido pelos prémios brutos subscritos cobrados por seguradoras licenciadas a operar no Reino.

Exclusão do Âmbito: as apólices de vida, poupança e médicas autónomas estão fora da presente análise.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Automóvel

- Propriedade / Incêndio

- Marítimo

- Aviação

- Energia

- Engenharia

- Acidentes e Responsabilidade Civil

- Por Canal de Distribuição

- Agência de Seguros

- Bancassurance

- Corretores

- Vendas Diretas

- Outros Canais de Distribuição

- Por Usuários Finais

- Varejo (Individual)

- Pequenas e Médias Empresas (PMEs)

- Comercial/Corporativo

- Por Região

- Central

- Ocidental

- Oriental

- Norte

- Sul

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Discussões com subscritores, corretores, gestores de risco corporativos e responsáveis da SAMA em Riade, Jeddah e Dammam ajudaram-nos a testar os ciclos de preços, os custos de resseguro e a adesão esperada às coberturas obrigatórias. Inquéritos online breves junto de proprietários de PME clarificaram as preferências de canal e os limites médios das apólices, permitindo-nos refinar as taxas de penetração assumidas.

Investigação Documental

Começámos com estatísticas de prémios por linha, rácios de sinistralidade e regras de cessão publicadas pelo Banco Central Saudita (SAMA) e pelo Relatório Anual do Mercado de Seguros Saudita. Sobrepusemos depois sinais macroeconómicos do GaStat sobre o crescimento do parque automóvel, licenças de construção e PIB não petrolífero. Perspetivas adicionais provieram dos estatutos de seguros cooperativos, resumos de projetos da Visão 2030 e cobertura noticiosa no Dow Jones Factiva. As divulgações ao nível das empresas recolhidas através do D&B Hoovers, demonstrações financeiras auditadas segundo a IFRS-17 e registos de seguradoras cotadas forneceram verificações de base essenciais sobre volumes de prémios e níveis de retenção.

Para enriquecer o contexto de tendências, os nossos analistas recorreram a associações setoriais como o Insurance Executive Committee, dados de expedições aduaneiras para ativos de elevado valor e bases de dados de patentes (Questel) para avaliar a adoção de insurtech. As fontes acima citadas ilustram a amplitude do trabalho documental; muitas outras referências públicas e pagas foram consultadas para validação e clarificação.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte dos prémios brutos subscritos de 2024 reportados pela SAMA, que são depois segmentados por linha, ajustados para a cessão obrigatória de resseguro local de 30%, e convertidos para USD à taxa média anual do SAR. Os resultados são corroborados através de verificações ascendentes (bottom-up) seletivas, agregando os prémios de 2024 divulgados pelas dez maiores seguradoras cotadas e amostrando taxas médias de automóvel e engenharia a partir de entrevistas com corretores, de modo a alinhar os totais numa banda de ±3%.

Os principais fatores do modelo incluem novos registos de veículos, conclusões de espaço comercial, calendários de CAPEX de gigaprojetos, registos de tarifas indexados à inflação e regras de margem de solvência. Uma previsão baseada em ARIMA, complementada por análise de cenários em torno das variações de despesa da Visão 2030, projeta os prémios até 2030. Os intervalos de coeficientes são validados com o consenso de especialistas e revistos quando os pressupostos macroeconómicos se alteram.

Ciclo de Validação de Dados e Atualização

Os resultados passam por triagens de variância e anomalias, revisão por pares e aprovação de um responsável sénior. Atualizamos o conjunto de dados de doze em doze meses, com atualizações intercalares desencadeadas por eventos regulatórios ou macroeconómicos materiais, garantindo que os clientes recebem a visão mais recente e validada.

Por que Razão a Linha de Base da Mordor Intelligence para o Seguro de Propriedade e Acidentes da Arábia Saudita Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem linhas, pressupostos de retenção e datas de corte cambial diferentes.

Segundo os analistas da Mordor, a clareza do âmbito e a atualização anual disciplinada mantêm a nossa linha de base sólida, enquanto outras derivam com dados desatualizados.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 9,62 mil milhões USD (2025) | Mordor Intelligence | - |

| 6,90 mil milhões USD (2024) | Global Consultancy A | Omite linhas de engenharia e energia; utiliza a média cambial de 2023 |

| 0,79 mil milhões USD (2025) | Regional Publisher B | Contabiliza apenas linhas de propriedade; reporta prémios líquidos pós-cessão |

Estes contrastes mostram por que razão os decisores confiam na Mordor Intelligence: os nossos números remontam a variáveis transparentes, validação por duplo percurso e uma cadência de atualização que mantém a linha de base fiável.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de seguros de propriedade e acidentes da Arábia Saudita até 2031?

Espera-se que o mercado atinja USD 23,59 bilhões até 2031, crescendo a uma CAGR de 16,12%.

Por que o seguro de engenharia está crescendo mais rapidamente no Reino?

USD 850 bilhões em megaprojetos, como o NEOM e o desenvolvimento do Mar Vermelho, necessitam de cobertura especializada de risco de construção total e atraso no início das operações, impulsionando uma CAGR de 11,07% nas linhas de engenharia.

Como a regra de cessão obrigatória de 30% para resseguro local afeta as seguradoras?

A regra canaliza os fluxos de saída de prêmios de volta para as resseguradoras domésticas, melhorando a capacidade onshore e oferecendo às seguradoras primárias uma precificação mais estável em meio a um mercado global de resseguros em endurecimento.

Qual região atualmente gera mais prêmios?

A região Ocidental lidera com 35,10% do tamanho do mercado de seguros de propriedade e acidentes da Arábia Saudita, impulsionada pelo turismo e por grandes projetos de infraestrutura costeira.

Qual papel o InsurTech está desempenhando na expansão do mercado?

Produtos de automóvel baseados em telemetria e processamento de sinistros via WhatsApp reduzem custos e atraem motoristas mais jovens, ampliando o conjunto de segurados e melhorando a gestão do índice de sinistralidade.

Página atualizada pela última vez em: