Tamanho e Quota do Mercado de Seguros Automóvel do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

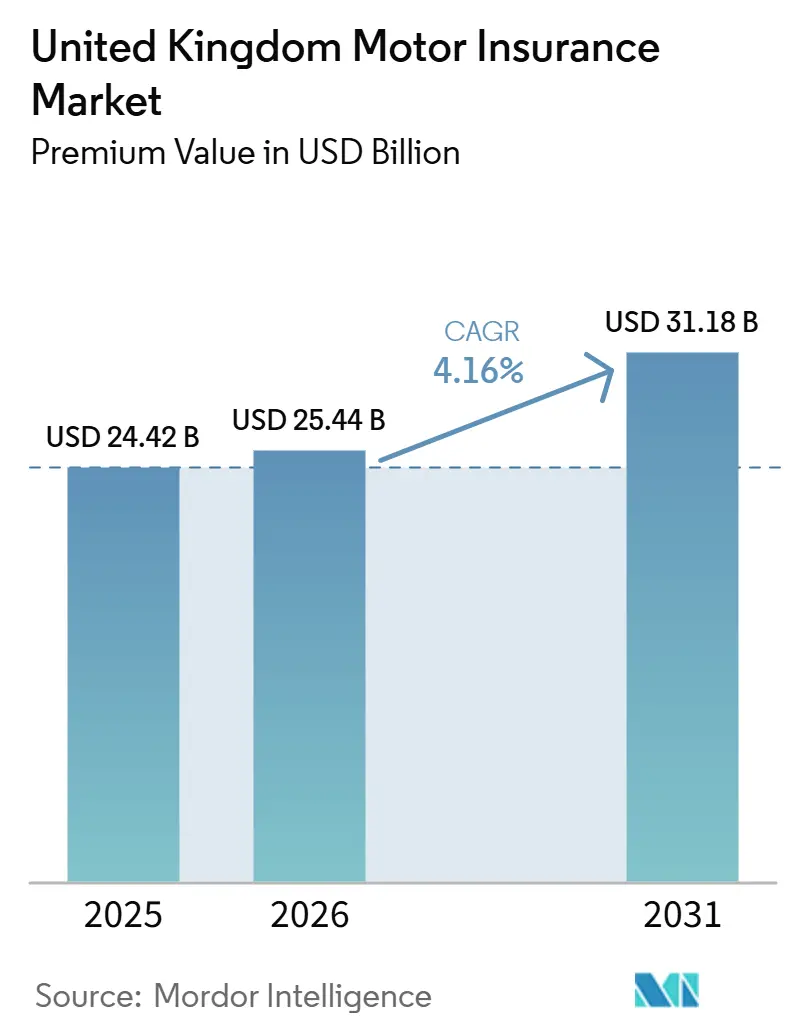

| Tamanho do mercado no ano base (2025) | 24.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

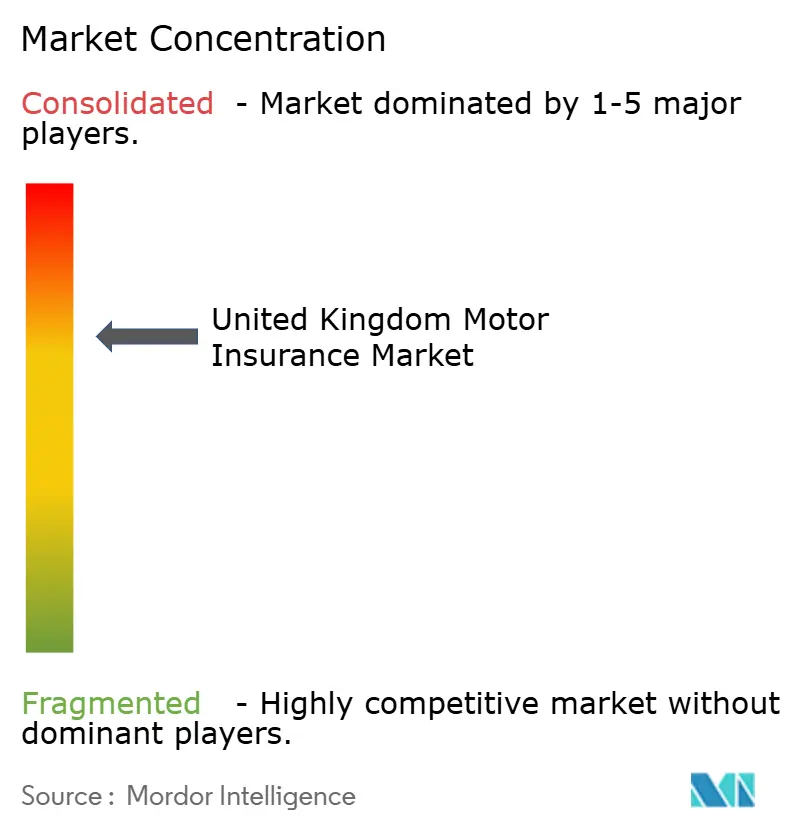

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros Automóvel do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Seguros de Automóveis do Reino Unido, em termos de valor de prémios, deverá expandir-se de USD 24,42 mil milhões em 2025 e USD 25,44 mil milhões em 2026 para USD 31,18 mil milhões até 2031, registando um CAGR de 4,16% entre 2026 e 2031.

Apesar de enfrentar restrições regulatórias sobre a precificação de renovações e um aumento na inflação de sinistros, o mercado de seguros de automóveis do Reino Unido está a registar uma subida constante nos prémios. As seguradoras estão a sentir pressão sobre a rentabilidade devido ao aumento dos custos de reparação de veículos, valorização acentuada dos carros usados e a um crescimento significativo dos sinistros relacionados com veículos elétricos (VEs). Em resposta, começaram a recalibrar as suas estratégias de subscrição. Simultaneamente, o mercado está em transformação: o uso crescente de telemática, a intensificação da concorrência por parte de fornecedores digitais diretos e uma vaga de consolidação entre as principais seguradoras estão a remodelar a distribuição da capacidade de subscrição nas diversas linhas de cobertura. Estas mudanças anunciam uma transição para uma precificação centrada em dados, uma segmentação de clientes mais precisa e um papel amplificado da inteligência artificial no processamento de sinistros.

Principais Conclusões do Relatório

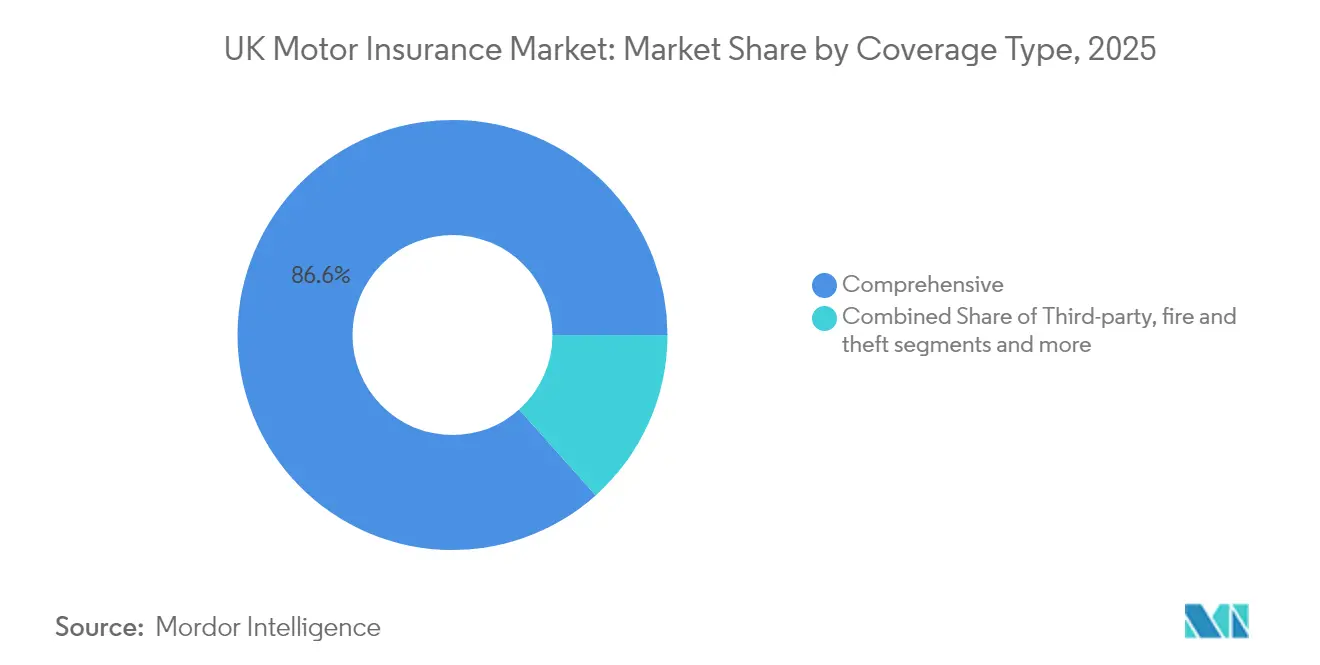

- Por tipo de cobertura de seguro, as apólices de seguro completo representaram 86,60% das receitas em 2025, enquanto a cobertura de terceiros, incêndio e roubo está prevista expandir-se a uma CAGR de 6,63% até 2031.

- Por tipo de veículo, os automóveis de passageiros representaram 71,90% da quota do mercado de seguros automóvel do Reino Unido em 2025, enquanto os veículos comerciais lideraram o crescimento com uma CAGR projetada de 5,76%.

- Por utilizador final, os condutores individuais geraram 81,50% dos prémios em 2025; o segmento de frotas comerciais está projetado para avançar a uma CAGR de 5,37% até 2031.

- Por canal de distribuição, os sítios de comparação de preços controlaram 54,70% dos prémios em 2025; os canais digitais diretos estão a crescer mais rapidamente, a uma CAGR de 7,18%.

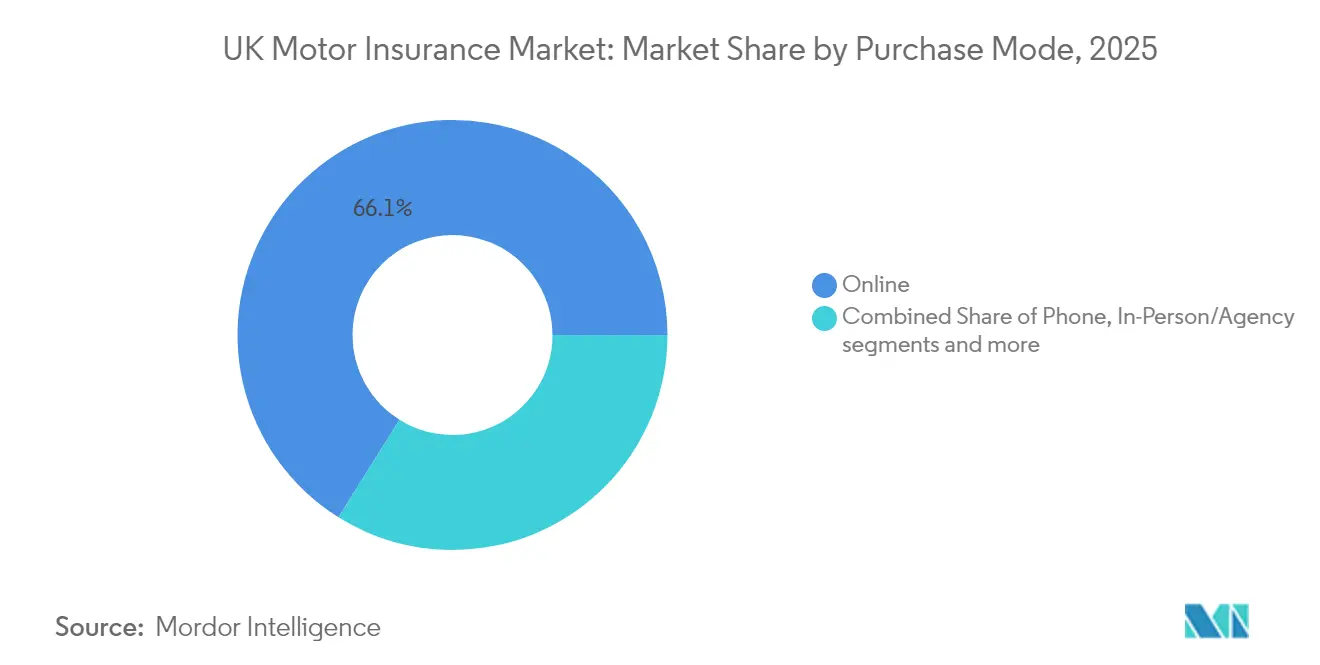

- Por modo de compra, as transações online compreenderam 66,10% dos prémios em 2025 e crescerão a uma CAGR de 7,65%.

- Por tecnologia, o seguro baseado em uso está a expandir-se a uma CAGR de 17,90%, mesmo que os produtos tradicionais detenham uma quota de 89,40%.

- Por geografia, a Inglaterra dominou com uma quota de 82,30% em 2025; a Irlanda do Norte apresenta a perspetiva de CAGR mais elevada de 4,22%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Seguros Automóvel do Reino Unido

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos valores dos automóveis usados elevando os pagamentos por perda total | +1.8% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Curto prazo (≤ 2 anos) |

| Crescimento do seguro baseado em uso através de dados da DVLA e telemática 5G | +1.5% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2–4 anos) |

| Expansão rápida do parque de VE impulsionando cobertura especializada | +1.2% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Distribuição mais ampla através de agregadores proporcionando mais de 70% de novos negócios | +0.8% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de eletrificação de frotas comerciais | +0.6% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2–4 anos) |

| Automação de sinistros com recurso a IA reduzindo os rácios de despesa | +0.4% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Valores dos Automóveis Usados Elevando os Pagamentos por Perda Total e os Níveis de Prémio

Ao longo de 2024 e no início de 2025, o mercado de seguros automóvel do Reino Unido sentiu o impacto do aumento dos valores dos automóveis usados. Este pico não só inflacionou os pagamentos por perda total, como também provocou ajustes generalizados nos prémios. Dados da EY destacam que, em 2024, o aumento nas valorizações de veículos adicionou 68 GBP ao prémio médio, elevando os custos de cobertura completa em 12%. Simultaneamente, os atrasos nas reparações prolongaram os períodos de aluguer de veículos, amplificando as despesas relacionadas com o aluguer em 30%. Como resultado, os prémios de apólice de seguro completo tiveram uma média de 437 GBP, enquanto a cobertura de terceiros viu um aumento para 591 GBP, impulsionada pelo risco acrescido de danos irrecuperáveis. Embora estas dinâmicas tenham conduzido a uma inflação de curto prazo nos prémios, os analistas preveem um arrefecimento à medida que a disponibilidade de automóveis novos melhora, potencialmente aliviando as pressões sobre os preços nos próximos dois anos.

Crescimento do Seguro Baseado em Uso Impulsionado pelos Dados Abertos da DVLA e pela Telemática 5G

No Reino Unido, a adoção do seguro baseado em uso (SBU) está a crescer de forma acentuada, impulsionada pela integração da telemática de ponta 5G e pelo acesso a dados abertos proporcionado pela Agência de Licenciamento de Condutores e Veículos (DVLA). Estes avanços permitem às seguradoras recolher e avaliar métricas de condução em tempo real, como padrões de travagem, tendências de aceleração e informações contextuais sobre a estrada. Tais informações alimentam modelos de precificação dinâmica, promovendo comportamentos de condução mais seguros. Como resultado, as apólices baseadas em telemática registaram uma CAGR robusta de 18,60%. Perspetivando o futuro, à medida que a inovação na subscrição baseada em comportamento continua, a vantagem competitiva deverá favorecer as seguradoras que priorizam e investem em capacidades orientadas por dados.

Expansão Rápida do Parque de VE no Reino Unido Impulsionando a Procura por Cobertura Automóvel Especializada

Os VE representaram 20% dos novos registos em junho de 2024, e um em cada quatro automóveis novos vendidos em novembro de 2024 era elétrico[1]Departamento de Transportes, "Indústria Incentivada a Moldar a Transição do Reino Unido para Veículos de Emissão Zero," gov.uk. As seguradoras reportam prémios médios para VE 25,5% mais elevados do que para veículos a gasolina, pois as baterias aumentam a complexidade das reparações. Os avanços na infraestrutura de carregamento rápido e a reintrodução da data de eliminação progressiva de veículos a gasolina e gasóleo em 2030 reforçam a procura a longo prazo por cobertura especializada de VE, incluindo proteção contra a degradação da bateria e danos em postos de carregamento. O mercado de seguros automóvel do Reino Unido está, portanto, a desenvolver competências de subscrição específicas para VE, de forma a gerir os novos padrões de sinistros e proteger a rentabilidade.

Distribuição Mais Ampla através de Agregadores Proporcionando a Maioria dos Novos Negócios

No mercado de seguros automóvel do Reino Unido, os sítios de comparação de preços são fundamentais, impulsionando o crescimento e captando entre 60% e 70% dos prémios de novos negócios. Esta dominância obriga as seguradoras a participar em múltiplos painéis de agregadores para se manterem competitivas. A decisão da Direct Line Insurance Group plc em dezembro de 2024 de aderir a estas plataformas sublinha a sua importância estratégica. Embora as comissões, que variam entre 15% e 25%, pressionem as margens, aumentam o volume de cotações, conduzindo a uma melhor seleção de riscos e a uma maior eficiência na subscrição. À medida que os agregadores consolidam o seu papel na aquisição de clientes, as seguradoras estão também a canalizar investimentos para canais diretos ao consumidor, com o objetivo de recuperar o controlo sobre os custos de distribuição e salvaguardar a rentabilidade.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Reformas de precificação de "valor justo" da FCA restringindo a penalização pela fidelidade | -1.2% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2–4 anos) |

| Inflação dos custos de peças e mão de obra a superar o crescimento dos prémios | -0.8% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Curto prazo (≤ 2 anos) |

| Declínio da população jovem de condutores e revitalização dos transportes públicos | -0.6% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Aumento da gravidade do risco cibernético elevando os custos de resseguro | -0.4% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reformas de Precificação de "Valor Justo" da FCA Restringindo a Penalização pela Fidelidade e os Aumentos na Renovação

As reformas de precificação de "valor justo" da Autoridade de Conduta Financeira (FCA) estão a remodelar o panorama do mercado de seguros automóvel do Reino Unido. A partir de janeiro de 2022, as seguradoras deixaram de poder cobrar aos clientes em renovação mais do que aos novos clientes pela mesma cobertura, abolindo efetivamente a chamada penalização pela fidelidade[2]Autoridade de Conduta Financeira, "PS21/11: Práticas de Precificação em Seguros Gerais – Alterações," fca.org.uk. Em retaliação, as seguradoras aumentaram as tarifas para novos negócios, resultando num aumento médio de prémio de 40% em relação aos níveis anteriores à reforma. À medida que o Dever para com o Consumidor da FCA entra plenamente em vigor em julho de 2024, as seguradoras devem agora demonstrar valor justo em toda a sua gama de produtos. Isto não só restringe a otimização de preços, como também desloca o foco competitivo das estratégias de precificação para um serviço superior e uma melhor experiência do cliente.

Inflação dos Custos de Peças e Mão de Obra a Superar o Crescimento dos Prémios

O aumento dos custos de peças e mão de obra está a colocar uma pressão considerável sobre o mercado de seguros automóvel do Reino Unido, à medida que a inflação dos sinistros supera crescentemente o crescimento dos prémios. Em 2024, a escassez de peças de fabricante de equipamento original (OEM), o aumento das taxas de mão de obra e os prazos de reparação alargados elevaram os custos dos sinistros em 5% a 10%. As reparações de veículos elétricos (VE), que são frequentemente o dobro do custo das realizadas para veículos de motor de combustão tradicionais, intensificaram ainda mais as pressões sobre os custos. Como resultado, a EY projeta que o rácio combinado do mercado se deteriorará para 101,6% em 2025, revertendo a partir de um rentável 93% em 2024. Esta mudança sublinha a crescente pressão financeira que as seguradoras enfrentam entre o aumento das despesas com sinistros e a capacidade limitada de aumentar os prémios devido a restrições regulatórias e competitivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura de Seguro: A Cobertura Completa Mantém a Primazia, mas as Tensões de Precificação Persistem

As apólices de seguro completo geraram 86,60% do prémio de 2025, demonstrando o desejo dos consumidores por proteção total mesmo em meio a aumentos de tarifas. O tamanho do mercado de seguros automóvel do Reino Unido para produtos de seguro completo expandir-se-á a uma CAGR de 3,84% até 2031. Embora os preços tenham subido acentuadamente em 2024, as seguradoras de primeira abordagem digital oferecem agora níveis escalonados dentro do seguro completo, combinando limitações na rede de reparação com descontos de telemática que atenuam os choques de preço.

As apólices de terceiros, incêndio e roubo mantêm uma quota limitada, mas a sua CAGR de 6,63% supera o mercado. A adesão é notável entre os condutores mais jovens sensíveis ao custo e em códigos postais urbanos de prémio elevado. As seguradoras empregam fatores de classificação refinados para controlar a exposição, permitindo-lhes precificar de forma competitiva enquanto mantêm reservas adequadas face ao aumento dos sinistros de danos corporais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Veículo: A Eletrificação Remodela os Grupos de Risco

Os automóveis de passageiros representaram 71,90% dos prémios em 2025. O mercado de seguros automóvel do Reino Unido continua a depender desta base fundamental, ainda que uma proporção crescente de VE complique a previsão de abastecimento de peças e a modelação do custo de reparação. Os dados de sinistros confirmam que as reparações de VE são 25,5% mais caras e mais lentas, desafiando os atuários a refletir a nova curva de gravidade.

Os veículos comerciais são o grupo de crescimento mais rápido, avançando a uma CAGR de 5,76%. Os mandatos de eletrificação de frotas ampliam as necessidades de cobertura para furgonetas elétricas a bateria utilizadas na logística de encomendas, expandindo os conjuntos de prémios. As seguradoras especializadas preparam programas multiveículo que cobrem frotas mistas durante a fase de transição, utilizando dados de quilometragem por telemática para alinhar os preços com a utilização.

Por Utilizador Final: As Frotas Comerciais Lideram a Adoção Digital

Os condutores individuais geraram 81,50% dos prémios escritos em 2025, mas enfrentam uma volatilidade contínua proveniente dos custos de reparação impulsionados pela cadeia de abastecimento. As aplicações de pontuação baseadas em smartphone oferecem aos tomadores de seguro um alívio concreto nos prémios pela condução segura, e as orientações da FCA sobre avaliações de valor justo promovem a implementação mais alargada de tais regimes de incentivo.

As frotas comerciais, projetadas para crescer a uma CAGR de 5,37%, evidenciam uma utilização intensiva da telemática. Setenta e dois por cento das frotas reportam reduções de acidentes após a instalação de telemática, com um quarto a registar uma diminuição nos prémios. As seguradoras aperfeiçoam painéis de controlo que combinam diagnósticos de saúde da bateria e coaching de condutores, alargando a influência da indústria de seguros automóvel do Reino Unido sobre a gestão do risco operacional.

Por Canal de Distribuição: Os Canais Digitais Diretos Erodem a Dominância dos Agregadores

Os agregadores controlam 54,70% dos prémios e continuam a ser uma característica definidora do mercado de seguros automóvel do Reino Unido. Os elevados volumes de cotações e a comparação transparente reduzem a fricção transacional, mas suprimem as margens. Para reequilibrar a equação de custos, as seguradoras reforçam os portais de marca própria, oferecendo benefícios de fidelização que se enquadram nas diretrizes do quadro de valor da FCA.

As vendas digitais diretas, a crescer a uma CAGR de 7,18%, proporcionam a propriedade dos dados dos clientes e menores custos de aquisição. Os investimentos em inteligência artificial conversacional melhoram a precisão das cotações, enquanto os portais de início de sessão único incentivam a venda cruzada de seguros de habitação e de animais de estimação, distribuindo os custos de aquisição por múltiplos produtos.

Por Modo de Compra: A Jornada Online Torna-se a Norma

As compras online captaram 66,10% dos prémios em 2025 e está projetado que cresçam a uma CAGR de 7,65%, aproveitando o conforto do consumidor com o autoatendimento. Espera-se que o tamanho do mercado de seguros automóvel do Reino Unido atribuível às vendas online supere os 21,6 mil milhões de USD até 2031. O seguro embutido, oferecido no momento da venda ou do financiamento do veículo, está a ganhar força e poderá reivindicar uma quota de 10% a 15% das novas apólices dentro de uma década.

Os canais por telefone ainda servem riscos não padronizados e demografias mais idosas. Embora representem uma fatia em encolhimento, as seguradoras mantêm centros de atendimento com pessoal para preservar a diferenciação do serviço no âmbito das obrigações de equidade da FCA.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tecnologia: A Telemática Perturba a Classificação Convencional

Os modelos de classificação tradicionais retêm uma quota de 89,40%, mas as expectativas regulatórias sobre o valor justo desafiam a dependência da precificação por inércia. A telemática, em expansão a uma CAGR de 17,90%, oferece prémios dinâmicos que refletem melhor a condução observada. As propostas de pagamento por quilómetro adequam-se aos condutores de baixa quilometragem nas áreas metropolitanas, enquanto os programas específicos para VE incluem a proteção do carregador de parede nos cálculos do prémio.

A crescente profundidade dos dados de telemática permite alertas de manutenção preditiva que previnem acidentes, reduzindo, em última análise, a frequência dos sinistros. Tais benefícios melhoram a retenção dos tomadores de seguro e alimentam o ciclo virtuoso da melhoria da subscrição.

Por Tipo de Sinistro: A Gravidade da Responsabilidade Civil Supera a Frequência dos Danos Próprios

A responsabilidade civil a terceiros representou 59,60% dos custos dos sinistros em 2025. Um aumento de 23% nas indemnizações por danos pessoais em 2024 elevou os valores médios dos acordos. Entretanto, modelos equipados com sistemas avançados de assistência ao condutor (ADAS), como o Volkswagen Golf 7, reportam 45% menos sinistros de danos corporais a terceiros, demonstrando o papel da tecnologia na moderação futura do custo dos sinistros.

Os sinistros de danos próprios crescem a uma CAGR de 5,88% porque os veículos tecnologicamente sofisticados requerem peças especializadas e calibração. O mercado de seguros automóvel do Reino Unido ajusta os prémios para refletir os custos mais elevados de reparação dos ADAS, mas as seguradoras aproveitam programas de peças de salvado e redes de reparadores aprovados para desacelerar a escalada da gravidade.

Análise Geográfica

A Inglaterra gerou 82,30% do prémio escrito em 2025, refletindo a sua maior população e maior densidade de veículos. O centro de Londres registou o prémio médio mais elevado do Reino Unido de 1.501 GBP, um aumento de 41% em termos homólogos, enquanto o Sudoeste teve uma média de 358 GBP, ilustrando uma dispersão regional de prémios de 76%. A consolidação, como a aquisição da Direct Line Insurance Group plc pela Aviva plc, deverá intensificar a concorrência pelos códigos postais urbanos mais rentáveis.

A Irlanda do Norte, embora menor, apresenta a perspetiva de CAGR mais elevada de 4,22%. Os prémios médios de seguro completo atingiram 834 GBP no início de 2025, embora os dados trimestrais tenham revelado o declínio mais acentuado entre todas as regiões, sugerindo um reequilíbrio competitivo. A melhoria da transparência de preços através dos canais digitais poderá aliviar as disparidades históricas de prémios, encorajando novos participantes a expandirem-se geograficamente.

A Escócia e o País de Gales ilustram perfis de risco variados. Os prémios na Escócia Central subiram 52% no início de 2025 para 871 GBP, refletindo os custos de reparação mais elevados ao longo do movimentado cinturão central. Inversamente, o tráfego mais reduzido e as medidas melhoradas de segurança rodoviária no País de Gales rural sustentam uma menor frequência e prémios modestos. As próximas revisões governamentais sobre a equidade da classificação poderão harmonizar as metodologias e estreitar os diferenciais regionais ao longo do horizonte de previsão, promovendo um crescimento equilibrado dos prémios em todo o mercado de seguros automóvel do Reino Unido.

Panorama Competitivo

Os dez principais participantes do mercado detêm a maioria dos prémios em 2024, apontando para uma concentração moderada. A fusão Aviva–Direct Line Insurance Group plc, atualmente sob revisão da CMA, criará o maior participante, remodelando as dinâmicas do mercado e desencadeando um renovado foco em investimentos tecnológicos[3]Insurance Journal, "O Acordo de 3,7 Mil Milhões de GBP da Aviva com a Direct Line Enfrenta Revisão de Fusão no Reino Unido," insurancejournal.com.

A tecnologia é a principal alavanca competitiva. As seguradoras que implementam modelos de triagem baseados em IA reportam reduções nos custos de sinistros de até 20%, permitindo ofertas com preços competitivos sem erodir as margens. Marcas desafiantes como Marshmallow Financial Services, By Miles Ltd e Zego aproveitam sistemas nativos da nuvem para subscrever segmentos de nicho — titulares de licenças estrangeiras, condutores de pagamento por quilómetro e estafetas da economia gig — forçando os operadores estabelecidos a acelerar os ciclos de inovação.

As economias de escala continuam a ser críticas. A entidade Aviva plc resultante da fusão tem como objetivo 200 milhões de GBP em sinergias anuais através da alavancagem de compras e da infraestrutura de tecnologia de informação desduplicada. As seguradoras de médio porte prosseguem aquisições complementares ou parcerias de afinidade com fabricantes de automóveis e plataformas de mobilidade para aprofundar o alcance da distribuição e melhorar o acesso a dados, reforçando o posicionamento competitivo no mercado de seguros automóvel do Reino Unido

Líderes da Indústria de Seguros Automóvel do Reino Unido

Admiral Group plc

Aviva plc

Direct Line Insurance Group plc

Hastings Group Holdings

AXA UK plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Maio de 2025: O acordo de 3,7 mil milhões de GBP da Aviva plc com a Direct Line Insurance Group plc entrou em revisão pela CMA; decisão esperada até 10 de julho de 2025.

- Abril de 2025: A Zurich Insurance plc estabeleceu uma parceria com a Insurtech Ominimo para lançar seguros automóvel com recurso a IA em toda a Europa.

- Março de 2025: O governo reintroduziu a proibição de vendas de veículos a gasolina e gasóleo em 2030 para apoiar a transição para emissão zero

- Dezembro de 2024: A Direct Line Insurance Group plc lançou o seguro automóvel em sítios de comparação após anos de resistência

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

A Mordor Intelligence define o mercado de seguro automóvel do Reino Unido como o total dos prémios brutos emitidos gerados pela responsabilidade civil obrigatória e por todas as coberturas voluntárias (produtos abrangentes, de colisão, incêndio e roubo e baseados na utilização) emitidas para automóveis de passageiros, motociclos, carrinhas comerciais ligeiras e veículos pesados de mercadorias matriculados no Reino Unido.

Exclusão do âmbito: Os contratos de assistência rodoviária autónoma e as garantias alargadas de veículos não são abrangidos pelo presente estudo.

Visão geral da segmentação

- Por Tipo de Cobertura de Seguro

- Apenas Terceiros (AT)

- Terceiros, Incêndio e Roubo (ATIR)

- Seguro Completo

- Por Tipo de Veículo

- Automóveis de Passageiros

- Veículos Comerciais

- Motociclos

- Outros (Clássicos e Especiais)

- Por Utilizador Final

- Individual

- Comercial / Frota

- Por Canal de Distribuição

- Direto / Digital Direto

- Corretores de Seguros

- Sítios de Comparação de Preços / Agregadores

- Bancasseguros e Parceiros de Afinidade

- Por Modo de Compra

- Online

- Telefone

- Presencial / Agência

- Por Tecnologia

- Apólices Tradicionais

- Seguro Baseado em Uso (Telemática)

- Pagamento por Quilómetro

- Cobertura Específica para VE

- Por Tipo de Sinistro

- Dano Próprio

- Responsabilidade Civil a Terceiros

- Por Geografia

- Inglaterra

- Escócia

- País de Gales

- Irlanda do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas estruturadas e pequenos inquéritos a executivos de subscrição, redes de corretores, fornecedores de sinistros, grupos de oficinas, fornecedores de telemática e consultores actuariais em Inglaterra, Escócia, País de Gales e Irlanda do Norte ajudam-nos a validar os pressupostos sobre a dinâmica dos prémios, a inflação dos sinistros, os custos de reparação de veículos eléctricos e o comportamento dos tomadores de seguros. O feedback preenche as lacunas residuais e calibra os dados do cenário.

Pesquisa documental

Os nossos analistas começam com dados oficiais disponíveis gratuitamente, tais como o rastreador de prémios da Associação de Seguradores Britânicos, análises de várias empresas da FCA, contagens de parques de veículos da DVLA, relatórios de novos registos da SMMT, índices de custos de reparação do Office for National Statistics e tendências de prémios não-vida da OCDE. Os registos das empresas, as apresentações aos investidores e os arquivos da imprensa especializada complementam estas fontes. Quando são necessários dados financeiros a nível da empresa, a D&B Hoovers e a Dow Jones Factiva fornecem números auditados. Esta lista é ilustrativa; muitas outras publicações apoiam a recolha de dados, as verificações cruzadas e a clarificação.

Dimensionamento e previsão de mercado

É utilizado um modelo misto de cima para baixo e de baixo para cima. Os conjuntos de prémios nacionais da ABI e da FCA formam a espinha dorsal, que é depois validada através de roll-ups selectivos de baixo para cima das quotas comunicadas pelas principais seguradoras e dos cálculos do prémio médio × apólice. As principais variáveis, incluindo o crescimento do parque automóvel, o movimento do prémio médio, as alterações da taxa Ogden, a percentagem de registos de veículos eléctricos, a penetração das apólices telemáticas e a inflação da gravidade dos sinistros, alimentam uma regressão multivariada que gera o valor do ano de referência e uma perspetiva para o período de previsão. Nos casos em que faltam dados granulares, são aplicados indicadores estatisticamente significativos, como o IPC dos custos de reparação ou os índices de substituição de baterias, que são novamente aferidos durante as reuniões de peritos.

Validação de dados e ciclo de atualização

Os resultados são submetidos a verificações de variância em relação a rácios de mercado externos e ciclos históricos de subscrição antes da revisão interna pelos pares. Os modelos são actualizados todos os anos, com ajustes intermédios desencadeados por eventos materiais (por exemplo, grandes fusões ou alterações regulamentares). Uma verificação final é concluída imediatamente antes da publicação do relatório, para que os clientes recebam a visão mais actualizada.

Porque é que a linha de base da Mordor para o seguro automóvel no Reino Unido merece a confiança das partes interessadas

Os números publicados divergem frequentemente porque as empresas misturam linhas pessoais e comerciais de forma diferente, aplicam conversões de moeda variadas ou bloqueiam as previsões a curvas de custos de sinistros desactualizadas. A nossa definição disciplinada do âmbito, a cadência de atualização anual e a transparência variável mantêm os nossos números repetíveis e prontos para a tomada de decisões.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 24,42 mil milhões de dólares (2025) | Inteligência de Mordor | - |

| 29,30 mil milhões de dólares (2024) | Consultoria Regional A | Inclui produtos auxiliares e suplementos de garantia da frota, utiliza prémios de preço de tabela sem ajustamentos IPT |

| 27,33 mil milhões de dólares (2024) | Consultoria Global B | Combina as linhas especializadas de automóveis pessoais e motociclos e aplica taxas de câmbio constantes de 2023 |

| 26,14 mil milhões de dólares (2024) | Jornal da Indústria C | Exclui a Irlanda do Norte e modela os prémios VE utilizando multiplicadores de custos de reparação globais e não específicos do Reino Unido |

As diferenças mostram que a variação do âmbito, o tratamento da moeda e os pressupostos de custos podem inflacionar os totais em vários milhares de milhões de dólares. A Mordor Intelligence fornece uma linha de base equilibrada e transparente ligada a variáveis claras e passos repetíveis, dando às partes interessadas uma plataforma fiável para escolhas estratégicas.

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de seguros automóvel do Reino Unido em 2031?

Está projetado para atingir 31,18 mil milhões de USD até 2031, crescendo a uma CAGR de 4,16%.

Por que são os prémios para veículos elétricos mais elevados do que para automóveis a gasolina?

As reparações de VE envolvem componentes de bateria dispendiosos e mão de obra especializada, elevando a gravidade média dos sinistros e impulsionando os prémios 25,5% acima dos veículos convencionais.

Como influenciará a fusão Aviva–Direct Line Insurance Group plc os preços?

A quota de mercado combinada de 20% deverá proporcionar sinergias de compras e de tecnologia de informação, permitindo uma precificação mais competitiva e intensificando a concorrência pelos códigos postais urbanos mais rentáveis.

Qual canal de distribuição está a crescer mais rapidamente?

As vendas digitais diretas estão a expandir-se a uma CAGR de 7,18%, à medida que as seguradoras procuram reduzir os custos de comissão dos agregadores e cultivar relações mais próximas com os clientes.

Página atualizada pela última vez em: