Tamanho e Participação do Mercado de Seguros de Danos e Responsabilidade Civil dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

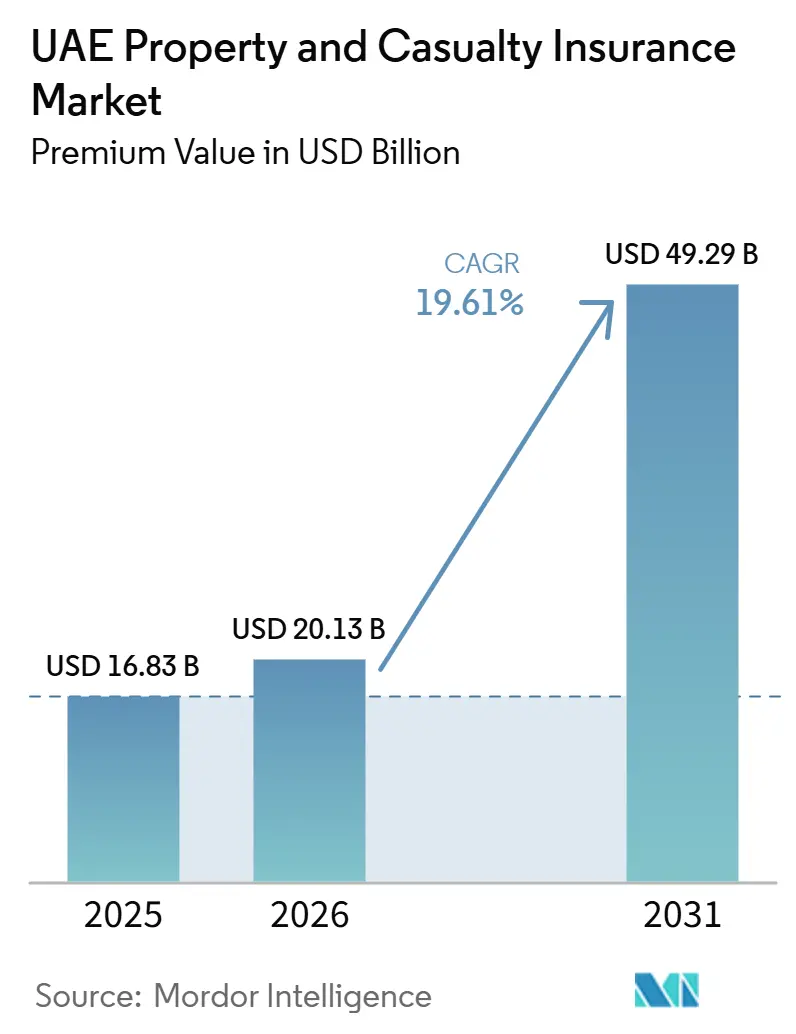

| Tamanho do mercado no ano base (2025) | 16.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Danos e Responsabilidade Civil dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de Seguros de Propriedade e Acidentes dos Emirados Árabes Unidos em termos de valor de prêmio deverá aumentar de USD 16,83 bilhões em 2025 para USD 20,13 bilhões em 2026 e atingir USD 49,29 bilhões até 2031, crescendo a uma CAGR de 19,61% no período de 2026 a 2031.

Esta expansão é impulsionada por regras rigorosas de cobertura obrigatória, pelo pipeline de construção de USD 100 bilhões e por uma mudança nacional para a distribuição digital que está remodelando a seleção de riscos e o tratamento de sinistros. O aperto regulatório sob o Decreto-Lei Federal nº 48 de 2023 coloca a solvência e a conduta no centro da supervisão regulatória, conferindo uma vantagem clara às seguradoras bem capitalizadas. As perdas com inundações de abril de 2024, superiores a USD 650 milhões, aguçaram a disciplina de subscrição e catalisaram endossos específicos para inundações, enquanto o lançamento da resseguradora com suporte de IA RIQ no mercado global de Abu Dhabi sublinha a capacidade do setor de atrair capital novo. A intensificação da penetração de bancassurance e agregadores promete um alcance mais amplo de clientes, particularmente nas linhas de automóvel e propriedade, onde produtos padronizados e alta frequência de compra favorecem os canais online.

Principais Conclusões do Relatório

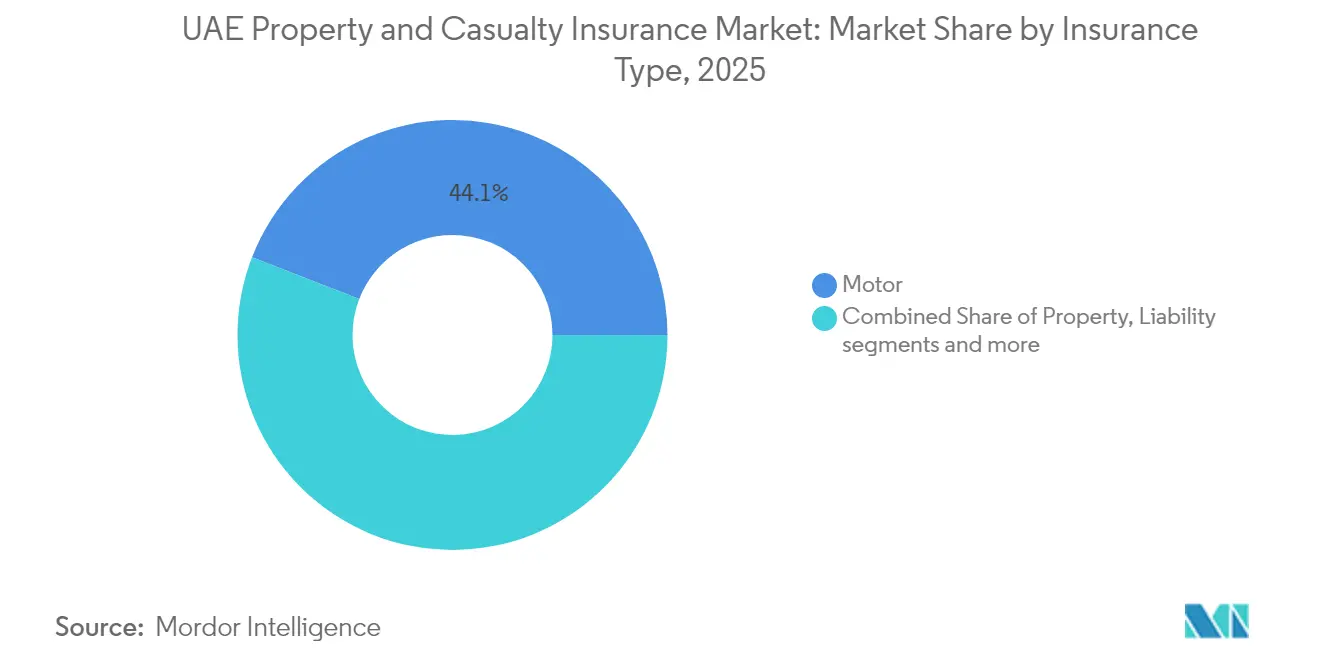

- Por tipo de seguro, as apólices de automóvel representaram 44,12% da participação do mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos em 2025; a cobertura de riscos cibernéticos e digitais deve expandir-se a um CAGR de 12,08% até 2031.

- Por canal de distribuição, os corretores lideraram com 47,88% de participação na receita em 2025, enquanto o bancassurance deve crescer a um CAGR de 10,29% até 2031.

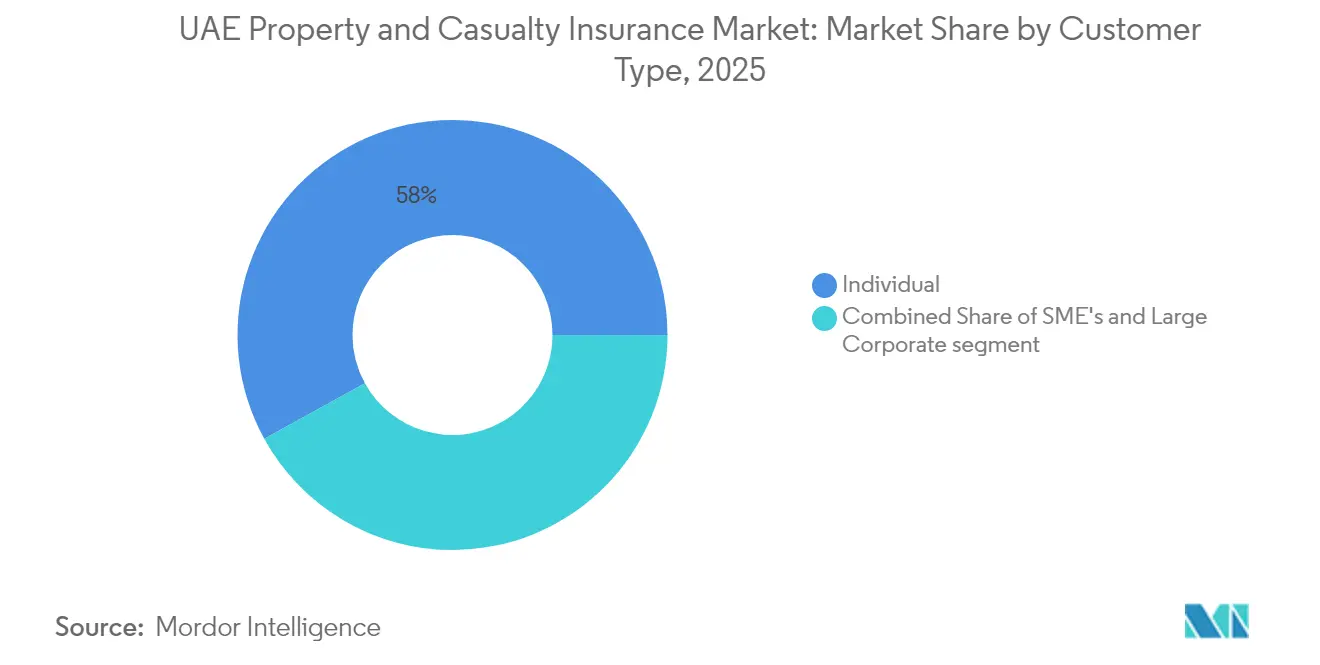

- Por tipo de cliente, os compradores individuais detinham 58,02% dos prêmios subscritos em 2025, ao passo que os riscos corporativos de grande porte e governamentais devem crescer a um CAGR de 10,97% no período 2026-2031.

- Por setor de uso final, as linhas automotivas capturaram 24,83% da participação do tamanho do mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos em 2025; o ecossistema de veículos elétricos avança a um CAGR de 15,1%.

- Por região, Dubai comandou 59,72% da receita em 2025; Abu Dhabi apresenta o crescimento mais forte, com um CAGR de 12,05% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Danos e Responsabilidade Civil dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Seguro de automóvel obrigatório e crescimento da frota de veículos | +4.2% | Em todo os Emirados Árabes Unidos, mais forte em Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Boom da construção e pipeline de megaprojetos | +5.8% | Dubai e Abu Dhabi como núcleo, com transbordamento para os Emirados do Norte | Médio prazo (2–4 anos) |

| Regulação de solvência mais rigorosa impulsionando a confiança do consumidor | +2.1% | Em todo os Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Crescimento da distribuição digital e por agregadores | +3.4% | Centros urbanos | Médio prazo (2–4 anos) |

| Eventos de inundação climática aumentando a consciência de risco | +2.9% | Planícies baixas sujeitas a inundações | Curto prazo (≤ 2 anos) |

| Adoção de veículos elétricos gerando demanda por cobertura especializada | +1.6% | Emirados de adoção antecipada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Seguro de Automóvel Obrigatório e Crescimento da Frota de Veículos

O Decreto-Lei Federal nº 14 de 2024 sobre regulamentação de tráfego obriga todo veículo registrado a possuir seguro de responsabilidade civil perante terceiros subscrito localmente, ancorando um fluxo estável de prêmios mesmo durante desacelerações econômicas[1]Governo Federal dos Emirados Árabes Unidos, "Decreto-Lei Federal nº 14 de 2024 sobre Regulamentação de Tráfego," uaelegislation.gov.ae. Somente Dubai contabilizou quase 26.000 carros elétricos no final de 2023, criando demanda por produtos como o "InsureMyTesla" da Sukoon, que combina proteção de bateria e carregador com limites mais elevados de responsabilidade civil perante terceiros. O Cartão Laranja instantâneo da GIG Gulf via UAE PASS simplifica a conformidade transfronteiriça para motoristas que dirigem regularmente para Omã. O caráter obrigatório isola a linha de guerras de preços, enquanto a crescente adoção de ADAS e telemática fornece às seguradoras dados mais ricos para precificação granular.

Boom da Construção e Pipeline de Megaprojetos

Mais de USD 100 bilhões em obras residenciais, hoteleiras e de infraestrutura estão em andamento ou em processo de licitação, lideradas por torres supertall que representam 90% dos projetos globais nessa categoria[2]Allianz Global Corporate & Specialty, "Visão Geral do Mercado de Engenharia e Construção," agcs.allianz.com. Os incorporadores organizam cada vez mais programas de seguro controlados pelo proprietário para consolidar coberturas e reduzir vazamentos de prêmios, com resseguradoras globais fornecendo capacidade para limites por local que frequentemente excedem USD 2 bilhões. Os ativos concluídos transitam para programas de propriedade operacional, garantindo crescimento de longa cauda para o mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos. As zonas industriais de Abu Dhabi acrescentam grandes projetos de energia e logística, ampliando a exposição de engenharia e de atraso no início das operações.

Regulação de Solvência Mais Rigorosa Impulsionando a Confiança do Consumidor

Desde janeiro de 2024, o Banco Central passou a exigir capital baseado em risco, reservas mais rigorosas e revisões anuais por "pessoa qualificada", obrigando as seguradoras a fortalecer a governança e a regularizar carteiras legadas[3]Clyde & Co, "Atualização sobre Regulação de Seguros nos Emirados Árabes Unidos," clydeco.com. O ouvidor Sanadak agora oferece um caminho estruturado para a resolução de disputas, reforçando ainda mais a confiança dos segurados. Barreiras de entrada mais elevadas incentivam a consolidação e atraem resseguradoras bem avaliadas, melhorando a capacidade de retenção e reduzindo as cessões friccionais.

Crescimento da Distribuição Digital e por Agregadores

O Lookinsure e portais similares permitem que os clientes comparem mais de 10 seguradoras em tempo real, comprimindo o ciclo de cotação até a contratação para minutos. A Regulamentação de Finanças Abertas de abril de 2024 obriga todas as seguradoras a abrir interfaces de programação de aplicativos para dados e iniciação de pagamentos, viabilizando parcerias com fintechs e ofertas personalizadas. Bancos como o Abu Dhabi Commercial Bank incorporaram apólices de automóvel de ponta a ponta em seus aplicativos de gestão de patrimônio, impulsionando os volumes de bancassurance.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência de preços comprimindo as margens de subscrição | -3.7% | Em todo os Emirados Árabes Unidos, intensificada no mercado de Dubai | Curto prazo (≤ 2 anos) |

| Forte dependência de capacidade de resseguro estrangeiro | -2.4% | Em todo os Emirados Árabes Unidos com exposição ao mercado global de resseguros | Médio prazo (2-4 anos) |

| Inflação crescente nos custos de reparo de veículos com tecnologia avançada | -1.8% | Em todo os Emirados Árabes Unidos, concentrada em Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Canal de corretores fragmentado causando rotatividade de clientes | -1.3% | Em todo os Emirados Árabes Unidos com concentração no mercado urbano | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Preços Comprimindo as Margens de Subscrição

As seguradoras registraram um índice combinado médio de 122% no primeiro semestre de 2024, evidenciando disciplina de precificação inadequada, especialmente em apólices de automóvel e saúde comoditizadas. Os agregadores amplificam a visibilidade dos preços, empurrando as seguradoras para táticas centradas no prêmio que corroem a rentabilidade. O canal de corretores, que capturou 48,30% dos prêmios de 2024, frequentemente prioriza a maximização de comissões em detrimento de uma precificação adequada ao risco, aumentando a pressão sobre as margens técnicas.

Forte Dependência de Capacidade de Resseguro Estrangeiro

Perdas catastróficas globais mais elevadas endureceram as taxas de resseguro, aumentando os custos das cedentes nos Emirados Árabes Unidos. Descasamentos cambiais surgem porque os tratados são predominantemente denominados em USD, enquanto os prêmios de varejo são acumulados em AED. O lançamento da RIQ no Mercado Global de Abu Dhabi, capitalizada com USD 1 bilhão, é um primeiro passo em direção à capacidade doméstica, mas permanece modesto em comparação com a exposição nacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Dominância do Automóvel Impulsiona a Inovação Digital

As apólices de automóvel contribuíram com 44,12% da participação do mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos em 2025, resultado da cobertura obrigatória e de um aumento anual de 5% nos registros de veículos. O tamanho do mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos vinculado às linhas de riscos cibernéticos e digitais está no caminho de crescer 12,08% ao ano até 2031, refletindo a intensificação da atividade de ransomware e a agressiva agenda de digitalização do governo. Engenharia e construção espelham o pipeline de projetos de USD 100 bilhões, enquanto as linhas marítimas e de aviação aproveitam o status do país como hub logístico global.

A demanda por cobertura especializada para veículos elétricos está se intensificando à medida que as metas governamentais preveem que 50% das unidades em circulação sejam elétricas ou híbridas até 2050. Produtos como o InsureMyTesla combinam benefícios de carregador, bateria e assistência em estrada, diferenciando-se por características em vez de preço. O seguro de risco de custódia para ativos digitais, introduzido sob a bandeira "OneInfinity", expande o mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos ao proteger os custodiantes Web3 contra ataques a carteiras digitais ativas. Os produtos de responsabilidade civil ganham tração sob mandatos mais rigorosos de indenização profissional, elevando os limites médios das apólices nas profissões jurídica, arquitetônica e contábil.

Por Canal de Distribuição: Bancassurance Perturba os Modelos Tradicionais

Os corretores mantiveram 47,88% dos prêmios em 2025 graças à sua capacidade de colocar riscos complexos de energia, marítimos e de megaprojetos. No entanto, o bancassurance está crescendo 10,29% ao ano à medida que os bancos aproveitam os dados de transações para pré-preencher telas de cotação e oferecer pagamentos parcelados que eliminam o impacto do custo inicial. Os agregadores estão crescendo rapidamente nas linhas padronizadas, pressionando as seguradoras a implementar motores de tarifação em tempo real e emissão de apólices de forma automatizada.

As redes de agentes tradicionais ainda atendem compradores de seguro de acidentes pessoais e propriedade para PMEs nos emirados menores, mas o crescimento é lento em comparação com os canais digitais. O framework de Finanças Abertas acelerará as propostas de seguro incorporado, permitindo que aplicativos de transporte por aplicativo, companhias aéreas e varejistas ofereçam cobertura com um único clique. Os sites diretos das seguradoras melhoraram os índices de promotores líquidos após a implantação de chatbots de IA que reduziram o tempo de liquidação de sinistros.

Por Tipo de Cliente: Segmento Corporativo Impulsiona o Crescimento dos Prêmios

Os segurados individuais geraram 58,02% dos prêmios subscritos em 2025, ancorados pelas coberturas obrigatórias de automóvel e residência. Grandes corporações e entidades governamentais, no entanto, estão expandindo os prêmios a um CAGR de 10,97% ao agrupar torres multilinhas que incluem propriedade, riscos cibernéticos, marítimos e responsabilidade civil geral em uma única apólice. A operadora de saúde de grande porte PureHealth processou mais de 25 milhões de sinistros no primeiro semestre de 2024, ilustrando a escala das necessidades empresariais.

As PMEs permanecem sensíveis ao preço, mas estão adotando cada vez mais produtos de pacote vendidos por meio de quiosques digitais em zonas francas. O capex constante do segmento governamental em corredores logísticos estratégicos, plataformas de cidades inteligentes e usinas de energia renovável alimenta uma demanda crescente por coberturas específicas para projetos. Os compradores corporativos ricos em dados também esperam soluções paramétricas e baseadas em uso que exigem feeds de IoT de alta frequência, incentivando as seguradoras a modernizar os sistemas centrais.

Por Setor de Uso Final: Transformação Automotiva Remodela os Perfis de Risco

Os riscos automotivos capturaram 24,83% dos prêmios de 2025 após a alta rotatividade de veículos pesados e a preferência por cobertura abrangente. A implantação de infraestrutura de carregamento rápido cria exposições acessórias de propriedade, quebra de equipamentos e danos ambientais. Imóveis e construção é a segunda maior classe, beneficiando-se de uma sequência ininterrupta de lançamentos de hotelaria de luxo e residências de marca. Os portfólios de petróleo e gás evoluem à medida que a ADNOC investe em captura de carbono e expansão petroquímica, exigindo redação personalizada para tecnologia de processo não testada.

O comércio e a logística desfrutam de ventos favoráveis com a expansão do Porto de Jebel Ali, que adiciona capacidade de terminal de contêineres e impulsiona os volumes de responsabilidade civil de carga. As instalações de saúde precisam de limites cada vez mais elevados de responsabilidade por negligência médica, enquanto a base manufatureira em Sharjah e Ras Al Khaimah exige coberturas combinadas de propriedade e interrupção de negócios. Os projetos de energia renovável acrescentam coberturas de painéis solares e armazenamento de energia em baterias que expandem o mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos para o território das finanças verdes.

Análise Geográfica

Dubai continua a ancorar mais da metade do mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos, sustentada pelo regime jurídico maduro do Centro Financeiro Internacional de Dubai, que atrai provedores de capacidade internacional e estabelece a cidade como o hub de colocação de resseguros da região. A experiência com a tempestade de abril de 2024 impulsionou a adoção generalizada de cláusulas paramétricas de inundação, elevando o prêmio médio por apólice fora do segmento de automóvel em quase 20% nos 12 meses seguintes. Os pilotos de triagem de sinistros baseados em IA do emirado reduziram o tempo médio de liquidação de 14 dias para menos de 5 dias, aprimorando a retenção de clientes e facilitando vendas adicionais de coberturas cibernéticas e residenciais.

Abu Dhabi é a geografia de crescimento mais rápido, registrando um CAGR de 12,05% impulsionado pela construção do setor público, grandes projetos de energia e um esforço concentrado para localizar o resseguro por meio da plataforma RIQ sediada no ADGM, que tem como meta USD 10 bilhões em passivos assumidos ao longo de cinco anos. A seguradora de saúde pública do emirado, Daman, registrou crescimento de 84% no lucro ao longo de três anos, ressaltando a eficácia dos modelos integrados verticalmente de cuidado e cobertura. A regulação pró-empresarial, incluindo isenções fiscais em zonas francas, fomenta clusters de manufatura especializada que exigem programas multilinhas personalizados.

Os Emirados do Norte respondem coletivamente por uma fatia crescente do mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos. O abastecimento de navios em alto mar em Fujairah e a crescente base manufatureira de PMEs em Ajman mantêm as linhas de casco marítimo e carga em alta. A construção de ilhas de resort e distritos de entretenimento integrado em Ras Al Khaimah expande a demanda por apólices de risco de montagem e responsabilidade civil perante terceiros. A mobilidade entre emirados, facilitada pelo reconhecimento contínuo de apólices eletrônicas, incentiva as seguradoras a desenvolver programas agrupados que acompanham tanto os ativos quanto o pessoal, apoiando a diversificação de prêmios.

Cenário Competitivo

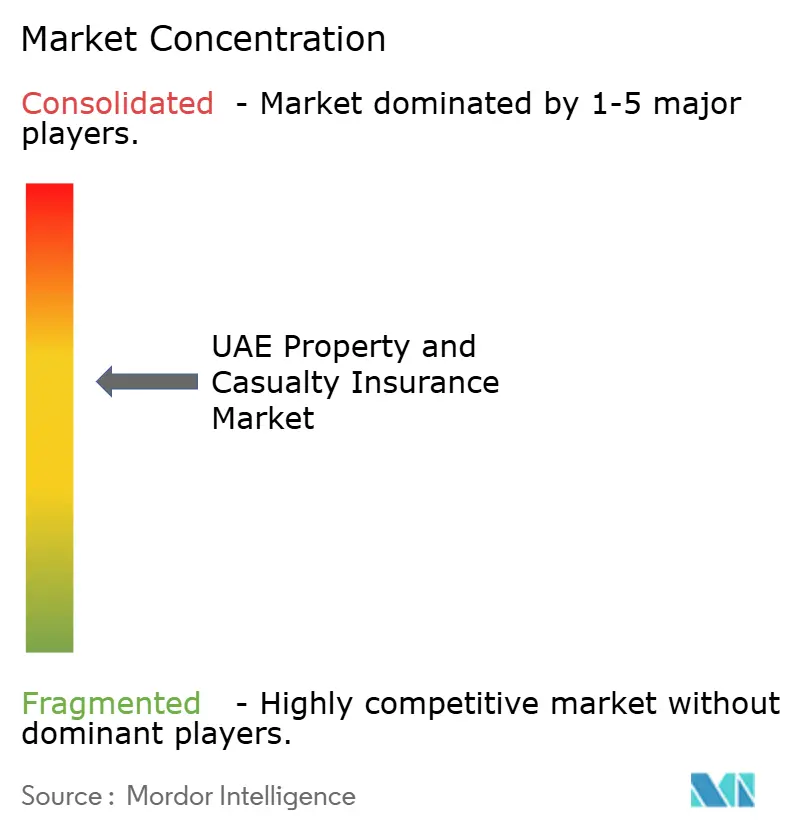

A concentração de mercado está em um nível moderado: as cinco maiores seguradoras juntas subscrevem aproximadamente 40-45% dos prêmios, permitindo que especialistas de médio porte prosperem ao lado dos campeões nacionais. A Orient Insurance lidera, aproveitando as vantagens de colocação de tratados do DIFC e uma carteira comercial diversificada. A aquisição pela Sukoon, em setembro de 2024, da carteira de vida local da Chubb ampliou seu alcance de venda cruzada e criou economias de escala em serviços compartilhados. A compra de 51% da Allianz Saudi Fransi pela ADNIC sinaliza a intenção de construir uma presença pan-CCG capaz de aproveitar sinergias de dados, produtos e capacidade.

A excelência digital está rapidamente se tornando um diferenciador determinante. As seguradoras que implantam modelos de detecção de fraude baseados em IA relatam reduções de dois dígitos nos índices de sinistralidade dentro de um ciclo de renovação. O mandato de Finanças Abertas de abril de 2024 obriga todas as seguradoras a participar de ecossistemas de API, abrindo caminho para que desafiantes de seguro incorporado capturem micromomentos em fluxos de trabalho de viagens, varejo e economia gig. Oportunidades de espaço em branco permanecem em riscos cibernéticos, coberturas paramétricas climáticas e apólices de automóvel específicas para veículos elétricos, onde os dados de subscrição são escassos e os incumbentes ainda não escalaram suas ofertas.

Os entrantes internacionais estão fortalecendo suas filiais no DIFC para aproveitar o crescimento acima da média regional do mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos. A HDI Global abriu um escritório no DIFC em julho de 2024, com foco em linhas de incêndio industrial e engenharia para clientes multinacionais. Os inovadores locais estão exportando expertise; a Sukoon Takaful foi reposicionada e agora combina cobertura em conformidade com a Sharia com atendimento digital para segmentos de varejo em mercados vizinhos. Em conjunto, essas dinâmicas reforçam os Emirados Árabes Unidos como a arena de seguro geral mais competitiva e orientada para a inovação do Oriente Médio.

Líderes do Setor de Seguros de Danos e Responsabilidade Civil dos Emirados Árabes Unidos

Assicurazioni Generali SpA

National General Insurance Co. (PSC)

OMAN INSURANCE COMPANY PSC

ORIENT INSURANCE PJSC

ABU DHABI NATIONAL INSURANCE COMPANY

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A International Holding Company (IHC) lançou a RIQ, uma plataforma de resseguros no Mercado Global de Abu Dhabi com patrimônio de USD 1 bilhão e subscrição habilitada por IA.

- Março de 2025: A GIG Gulf lançou a emissão instantânea do Cartão Laranja via UAE PASS para viagens contínuas entre os Emirados Árabes Unidos e Omã.

- Janeiro de 2025: A Oman Insurance foi oficialmente reposicionada como Sukoon Insurance, marcando um movimento estratégico para modernizar sua identidade enquanto reforça a confiança dos clientes, mantendo suas coberturas existentes intactas.

- Setembro de 2024: O CBUAE aprovou o seguro de risco de custódia de ativos digitais OneInfinity oferecido pela OneDegree e pela Dubai Insurance.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de acidentes e danos à propriedade dos Emirados Árabes Unidos como todos os prémios brutos subscritos provenientes dos ramos automóvel, propriedade, engenharia, responsabilidade civil, marítimo e outras classes de não-vida que protegem ativos físicos ou cobrem riscos de terceiros. Estas classes são acompanhadas em conformidade com as declarações estatutárias do Banco Central dos EAU e o referencial de reporte IFRS 17, garantindo que os prémios são contabilizados no momento da subscrição e não no momento do reconhecimento.

Exclusão do Âmbito: As apólices de vida, poupança e médicas autónomas estão fora desta dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Automóvel

- Propriedade (Residencial e Comercial)

- Responsabilidade Civil

- Marítimo e Aviação

- Engenharia e Construção

- Outras Linhas Especializadas (Energia, Riscos Cibernéticos, Crédito)

- Por Canal de Distribuição

- Direto (Online e Agência)

- Corretores

- Bancassurance

- Sites Agregadores

- Agentes

- Por Tipo de Cliente

- Individual / Varejo

- PME

- Grandes Corporações e Governo

- Por Setor de Uso Final

- Automotivo

- Imóveis e Construção

- Petróleo e Gás

- Comércio e Logística

- Saúde

- Manufatura

- Varejo e Hotelaria

- Outros

- Por Região

- Abu Dhabi

- Dubai

- Sharjah

- Fujairah

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa realizou entrevistas estruturadas com gestores de subscrição de seguradoras compostas, corretores que canalizam riscos de frotas e PME, e consultores atuariais em Dubai e Abu Dhabi. Estas conversas validaram movimentos tarifários, deriva do capital médio segurado e pressões de custos de resseguro, colmatando lacunas críticas deixadas pela investigação documental.

Investigação Documental

Baseamo-nos primeiramente nos registos regulatórios publicamente disponíveis do Banco Central dos EAU, nos relatórios estatísticos anuais da Autoridade de Seguros e no Centro Federal de Competitividade e Estatística, que fornecem prémios auditados, sinistros e contagens de seguradoras. O contexto macroeconómico é enriquecido através dos dados de contas nacionais do Ministério da Economia, das tendências de licenças de construção do Dubai Statistics Center e dos boletins de registo de veículos motorizados da Emirates Transport, todos os quais sinalizam conjuntos de exposição. As declarações 10-K das empresas, as comunicações de supervisão do DIFC e publicações de referência como The National complementam o quadro quando novas regras ou grandes perdas catástrofe alteram o comportamento do mercado.

O acesso ao D&B Hoovers e ao Dow Jones Factiva permite aos analistas da Mordor rastrear divisões de receitas de seguradoras, notas de adequação de capital e pipelines de aquisição que raramente surgem em comunicados de imprensa. As fontes listadas ilustram o nosso trabalho de base secundário e não são exaustivas; muitas outras bases de dados e publicações especializadas sustentam as verificações de dados.

Dimensionamento de Mercado e Previsão

O modelo começa com uma construção descendente que projeta para a frente os prémios de 2024 reportados pelo regulador, utilizando o crescimento nos registos de frotas, a nova área de construção e os ajustamentos médios das taxas de apólice que confirmámos em contactos primários. Os resultados são depois verificados através de uma amostragem ascendente seletiva do rendimento de prémios das seguradoras e das divisões por canal de corretagem. As variáveis-chave incluem o parque de veículos motorizados, as conclusões de habitação, o capex de projetos industriais, a inflação nas peças de reparação e os mandatos regulatórios que expandem as coberturas obrigatórias. Uma regressão multivariada liga estes fatores ao crescimento dos prémios, e o suavizamento ARIMA captura choques de curto prazo, como os sinistros de cheias de abril de 2024. Quando as agregações de seguradoras ficam abaixo ou acima da projeção macroeconómica, as diferenças são distribuídas proporcionalmente com base em rácios históricos de retenção.

Ciclo de Validação de Dados e Atualização

Os resultados passam por filtros de anomalias, limiares de variação anual e revisão por pares de um painel de analistas sénior antes da aprovação final. O modelo é atualizado a cada doze meses, com atualizações intercalares desencadeadas por eventos materiais; uma revisão final é concluída imediatamente antes da publicação, para que os clientes recebam a perspetiva mais recente.

Por Que Razão a Nossa Base de Referência de Seguros de Acidentes e Danos à Propriedade dos EAU Garante Fiabilidade

As estimativas publicadas divergem, e as diferenças resultam geralmente de cobertura de classes inconsistente, conversões cambiais variáveis ou carregamentos pontuais de catástrofes.

Os principais fatores de diferença aqui são o âmbito (alguns editores incluem saúde na não-vida), diferentes pressupostos de ciclo de preços e cadências de atualização mais curtas do que a atualização anual disciplinada da Mordor.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 16,83 mil milhões USD (2025) | Mordor Intelligence | |

| 10,70 mil milhões USD (2024) | Consultora Regional A | Prémios de saúde excluídos; amostragem limitada do canal de corretagem. |

| 10,05 mil milhões USD (2023) | Publicação Especializada B | Definições pré-IFRS 17; sem ajustamento de carregamento de catástrofe. |

| 11,80 mil milhões USD (2024F) | Estudo Setorial C | Agrupa médico com não-vida; taxas de câmbio com cinco anos de antiguidade. |

Em conjunto, a comparação mostra que, quando o âmbito, os ciclos de taxas e o câmbio são alinhados, a nossa base de referência de 2025 situa-se logicamente entre contagens mais antigas e mais restritas e totalizações mais abrangentes que incluem saúde, demonstrando por que razão os decisores podem confiar na abordagem transparente e orientada por variáveis da Mordor.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos até 2031?

O tamanho do mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos deve atingir USD 49,29 bilhões até 2031, ante USD 16,83 bilhões em 2025.

Qual emirado está crescendo mais rapidamente em prêmios de seguros de danos e responsabilidade civil?

Abu Dhabi está expandindo a um CAGR de 12,05% até 2031, impulsionado por projetos de infraestrutura e nova capacidade de resseguro.

Qual é o tamanho do seguro de automóvel dentro do mercado geral?

As apólices de automóvel detinham 44,12% da participação do mercado de seguros de danos e responsabilidade civil dos Emirados Árabes Unidos em 2025, sustentadas pela cobertura obrigatória e por uma frota de veículos em crescimento.

Qual mudança regulatória teve o maior impacto desde 2023?

O Decreto-Lei Federal nº 48 de 2023 transferiu a supervisão de seguros para o Banco Central, inaugurando regras mais rigorosas de solvência e conduta que fortalecem a confiança do consumidor.

Página atualizada pela última vez em: