Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

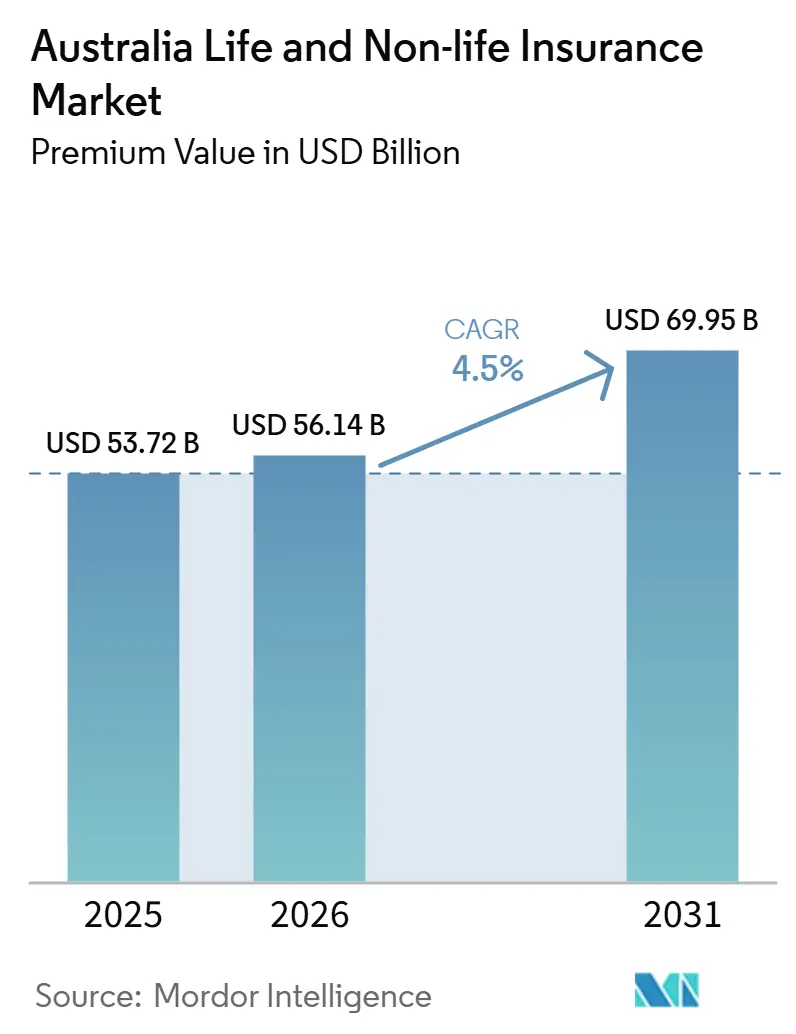

| Tamanho do mercado no ano base (2025) | 53.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 56.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 69.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.50% CAGR |

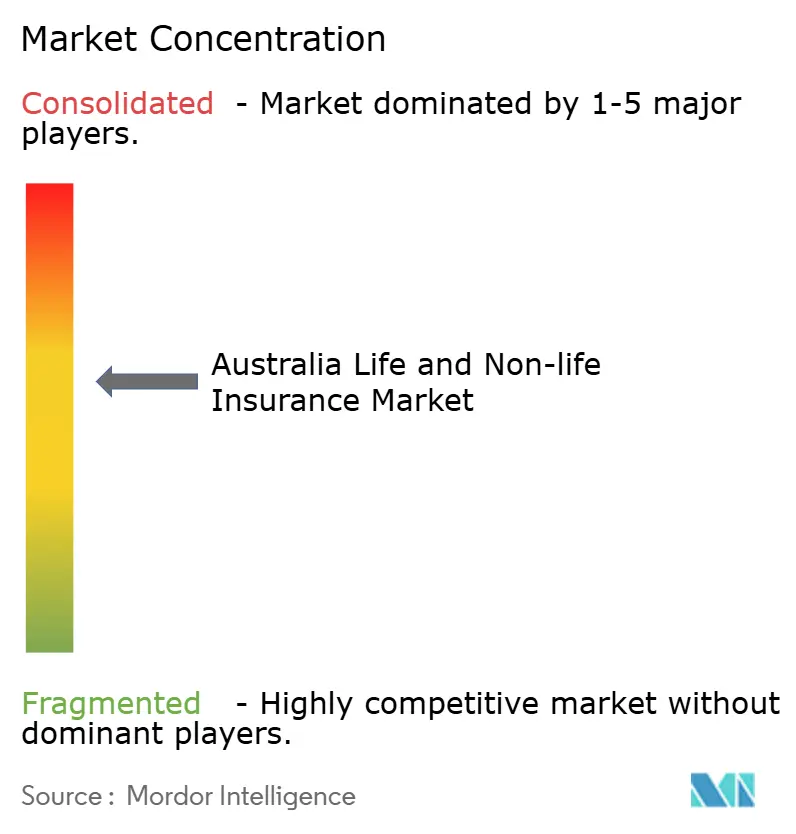

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da Austrália por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Austrália, em termos de valor de prêmio, deverá aumentar de USD 53,72 bilhões em 2025 para USD 56,14 bilhões em 2026 e atingir USD 69,95 bilhões até 2031, crescendo a uma CAGR de 4,5% no período de 2026 a 2031.

O crescimento persiste apesar das maiores perdas com catástrofes, dos rendimentos de investimento moderados e dos custos de conformidade pós-Comissão Real, pois as seguradoras estão digitalizando sistemas centrais, incorporando cobertura em transações cotidianas e refinando a precificação de riscos climáticos. As apólices obrigatórias de automóveis, a cobertura de vida vinculada à previdência complementar e a crescente conscientização corporativa sobre riscos sustentam os volumes de prêmios, enquanto a subscrição por IA generativa e a análise de catástrofes em tempo real protegem as margens.

Principais Conclusões do Relatório

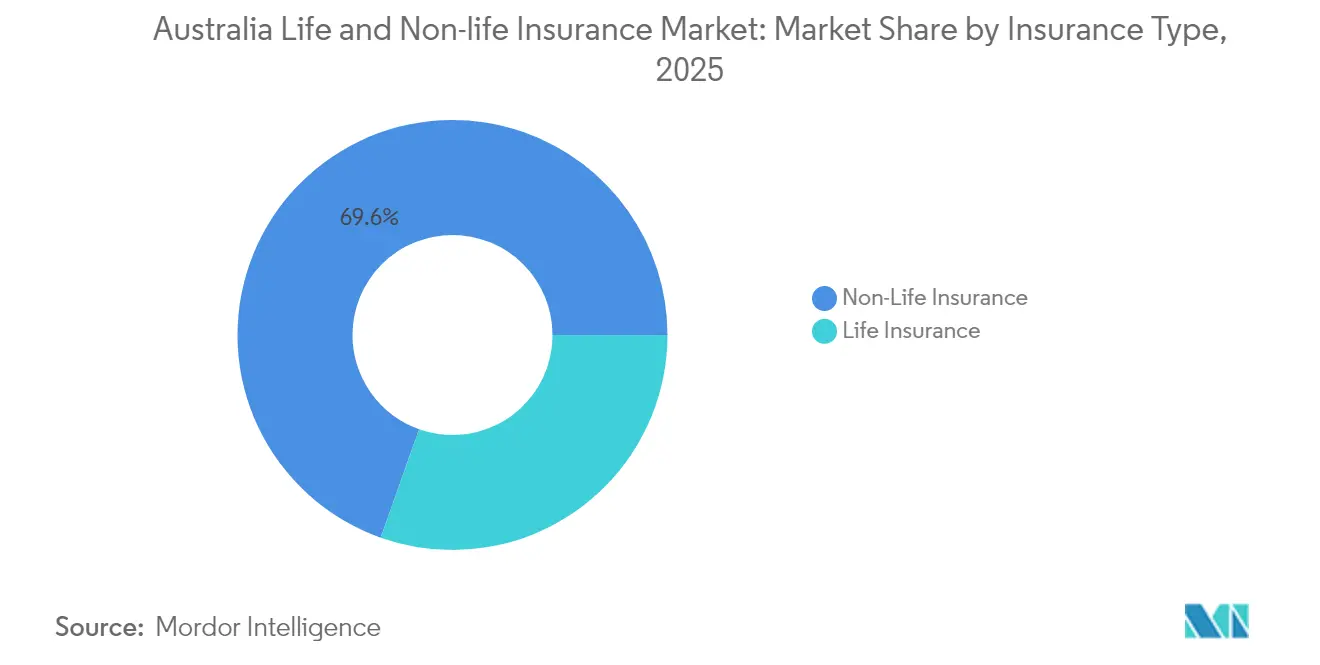

- Por tipo de seguro, os produtos não vida detinham uma participação de receita de 69,58% no mercado de seguros de vida e não vida da Austrália em 2025; o seguro de vida coletivo, auxiliado pelos fundos de previdência complementar obrigatórios, está se expandindo a um CAGR de 5,72%.

- Por canal de distribuição, os corretores capturaram 34,92% da participação no mercado de seguros de vida e não vida da Austrália em 2025, enquanto as plataformas digitais avançam mais rapidamente a um CAGR de 4,55%.

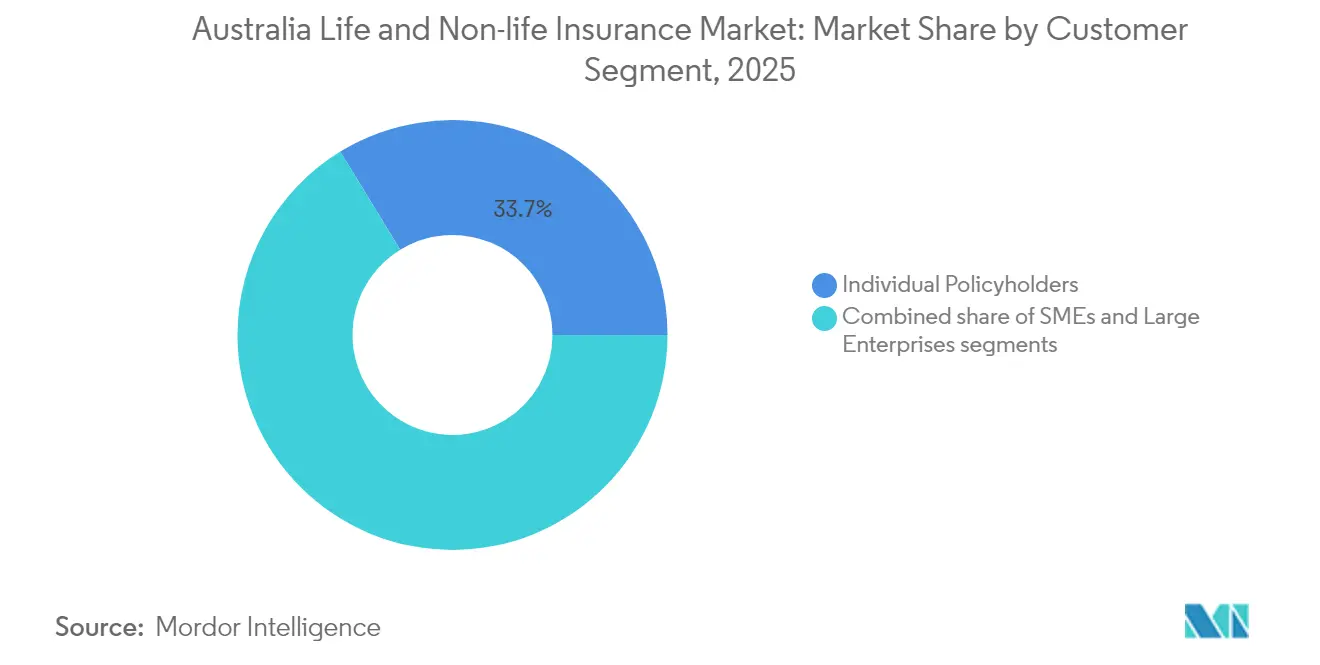

- Por segmento de clientes, as grandes empresas registraram um CAGR de 5,41% até 2031, superando o crescimento dos segurados individuais. Ao mesmo tempo, os segurados individuais contribuíram com 33,74% do mercado.

- Por frequência de prêmio, os contratos de prêmio único representaram 28,15% do tamanho do mercado de seguros de vida e não vida da Austrália em 2025, enquanto os prêmios regulares apresentaram crescimento de 4,53% para o período de previsão.

- Por região, Nova Gales do Sul gerou 34,22% do total de prêmios em 2025, enquanto Victoria deve crescer a um CAGR de 5,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e lacuna de poupança para aposentadoria | +1.2% | Nacional, mais pronunciado em Nova Gales do Sul e Victoria | Longo prazo (≥ 4 anos) |

| Catástrofes climáticas elevam a adoção de seguros não vida | +0.8% | Nacional, agudo em Queensland e Nova Gales do Sul | Médio prazo (2-4 anos) |

| Reforma da previdência complementar impulsiona a cobertura de vida coletiva | +0.9% | Nacional | Médio prazo (2-4 anos) |

| Seguro incorporado via ecossistemas de fintechs | +0.6% | Centros urbanos em expansão para áreas regionais | Curto prazo (≤ 2 anos) |

| Microsseguro paramétrico para segmentos rurais e agrícolas | +0.4% | Austrália rural, Queensland, Austrália Ocidental | Longo prazo (≥ 4 anos) |

| Subscrição baseada em IA e produtos personalizados | +0.7% | Nacional, adoção antecipada nas principais cidades | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Lacuna de Poupança para Aposentadoria

A coorte de 65 anos ou mais da Austrália está crescendo 3,2% ao ano até 2030, elevando os riscos de longevidade e despesas com saúde. A pesquisa da TAL mostra que 62% dos pré-aposentados se sentem financeiramente despreparados para a aposentadoria, ampliando a demanda por produtos de vida, doenças graves e financiamento de cuidados para idosos[1]TAL Services Limited, "Relatório de Prontidão dos Australianos para a Aposentadoria 2024," tal.com.au. Os saldos da previdência complementar criam um canal de distribuição cativo para apólices coletivas que inscrevem membros automaticamente e simplificam a subscrição. Os participantes estão adicionando coberturas para declínio cognitivo, benefícios em dinheiro para cuidados de longa duração e recursos de saque semelhantes a anuidades, posicionando o mercado de seguros de vida e não vida da Austrália como pedra angular do planejamento de renda pós-aposentadoria. Ferramentas de engajamento digital estimulam revisões de apólices em aniversários marcantes, reduzindo taxas de cancelamento e ampliando a cobertura entre aposentados. No longo prazo, a demografia favorável acrescenta aproximadamente 1,2 pontos percentuais ao CAGR previsto, compensando a compressão de margens decorrente dos baixos rendimentos.

Catástrofes Climáticas Elevam a Adoção de Seguros Não Vida

A gravidade dos desastres naturais se intensificou; a Suncorp absorveu USD 756 milhões em custos com sinistros durante o exercício fiscal de 2024, bem acima do previsto[2]Suncorp Group, "Apresentação para Investidores do Exercício Fiscal 2024," suncorpgroup.com.au. O Banco de Reserva alerta que 4% das residências não possuem seguro e 7% estão sub-seguradas, levando os reguladores a destacar as lacunas de acessibilidade climática. As seguradoras agora combinam radar em tempo real, sensores IoT e modelagem de granizo por bairro para precificar riscos residenciais por tipo de telhado e elevação. As coberturas paramétricas para ciclones pagam em dias usando gatilhos de velocidade do vento, restaurando a confiança em regiões de alto risco e sustentando a base de prêmios do mercado de seguros de vida e não vida da Austrália. Os resseguradores recompensam a mitigação baseada em dados com retenções mais baixas, liberando capital para crescimento nos segmentos de condomínios, PMEs e linhas agrícolas. O impulsionador contribui com um aumento estimado de 0,8 ponto percentual no CAGR do mercado até 2030.

Reforma da Previdência Complementar Impulsiona a Cobertura de Vida Coletiva

Emendas parlamentares exigem que a cobertura padrão de vida e invalidez total e permanente reflita o salário e a idade dos membros, expandindo os valores segurados em 16 milhões de contas de fundos de previdência complementar. A seleção da TAL pela AMP como parceira de seguro padrão canaliza milhões de membros para um único portal digital de sinistros[3]AMP Ltd., "TAL Nomeada Parceira de Seguro Padrão," amp.com.au. A escala do seguro de vida coletivo reduz os índices de despesas por membro, permitindo limites de benefícios mais elevados sem aumentos de prêmios, o que impulsiona o mercado de seguros de vida e não vida da Austrália em direção a fluxos de caixa mais estáveis. A subscrição automatizada simplificada elimina a fricção das perguntas de saúde, aumentando a penetração entre coortes mais jovens que historicamente não tinham cobertura. A TAL pagou USD 2,65 bilhões em sinistros em 2024, evidenciando o papel de rede de segurança social do setor. As reformas acrescentam aproximadamente 0,9 ponto percentual ao CAGR previsto.

Seguro Incorporado via Ecossistemas de Fintechs

Bancos, aplicativos de transporte por aplicativo e plataformas de compre agora e pague depois incorporam proteção no momento da compra, reduzindo os custos de aquisição em até 40% em comparação com os canais tradicionais. A parceria do Commonwealth Bank com a Hollard insere cotações de dispositivos, automóveis e viagens em seu aplicativo móvel com 7,8 milhões de usuários. Insurtechs como a Qikio co-criam apólices de automóvel de marca própria com subscritores estabelecidos para capturar nativos digitais sensíveis ao preço. A distribuição baseada em API alimenta dados comportamentais em mecanismos de IA, melhorando a segmentação de riscos e aprofundando a fidelidade dos clientes dentro do mercado de seguros de vida e não vida da Austrália. O sucesso inicial em pacotes de garantia estendida de eletrônicos está se expandindo para linhas de acidentes pessoais e microssaúde. Esse mecanismo impulsiona o CAGR do mercado em 0,6 ponto percentual no curto prazo.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixos retornos de taxas de juros pressionam a lucratividade | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Sinistros fraudulentos e liquidações demoradas | -0.5% | Nacional, maior nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Déficit de confiança pós-Comissão Real | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Restrições de privacidade de dados na precificação baseada em dados de saúde | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixos Retornos de Taxas de Juros Pressionam a Lucratividade

O rendimento dos títulos do governo australiano de 10 anos tem se mantido próximo de 3%, comprimindo os spreads em carteiras garantidas legadas. As seguradoras de vida lutam para reinvestir ativos com vencimento acima dos limites de correspondência de passivos, corroendo as margens de solvência. Fundos de participação em unidades com baixo consumo de capital e coberturas exclusivamente de proteção estão substituindo os produtos tradicionais de capitalização dentro do mercado de seguros de vida e não vida da Austrália. No entanto, os segurados em busca de rendimento recorrem a ETFs, reduzindo as alocações de poupança discricionária para produtos de vida. Para defender as margens, os participantes aumentam os encargos de risco, reprecificam os negócios de prazo renovável e transferem o excedente para estratégias de crédito privado que adicionam complexidade e prolongam os ciclos de aprovação de produtos, reduzindo o CAGR do mercado.

Sinistros Fraudulentos e Liquidações Demoradas

O banco de dados de reclamações da ASIC mostra que as investigações médias de sinistros de vida se estendem por 18 meses, com 8% dos sinistros negados, gerando escrutínio da mídia. A suspeita elevada aumenta as investigações manuais, inflando os índices de despesas em 120 pontos-base em algumas linhas. No segmento de automóveis, acidentes encenados e orçamentos de reparo inflados aumentam a frequência de sinistros de propriedade, levando as seguradoras a implantar detecção de fraudes baseada em IA. No entanto, os estatutos de privacidade restringem a amplitude dos conjuntos de dados, retardando o treinamento de algoritmos e prolongando os tempos de avaliação. A frustração dos clientes alimenta as taxas de cancelamento e prejudica os Índices de Promotores Líquidos, reduzindo aproximadamente 0,5 ponto percentual do CAGR do mercado de seguros de vida e não vida da Austrália até que estruturas de adjudicação mais rápidas amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Dominância do Seguro Não Vida em Meio à Reinvenção do Setor de Vida

O segmento não vida capturou 69,58% do mercado de seguros de vida e não vida da Austrália em 2025, pois as linhas obrigatórias de responsabilidade civil de automóveis, propriedade e responsabilidade comercial ancoram os prêmios. A precificação responsiva a catástrofes permite que os subscritores reajustem as tarifas a cada 12 meses, preservando a margem de subscrição mesmo com o aumento da volatilidade dos sinistros. O tamanho do mercado de seguros de vida e não vida da Austrália para produtos não vida cresceu 5,88% em 2025 em decorrência da reavaliação das apólices residenciais após sucessivos eventos de inundação. O realinhamento do setor de vida centra-se em esquemas coletivos que reduziram 35 pontos-base dos índices de despesas por meio de escala, impulsionando um CAGR de 5,72%. Os sinistros de saúde mental agora representam 18% dos pagamentos de vida da Zurich, levando a limites de benefícios e parcerias de reabilitação baseadas em valor que reduzem a gravidade.

Em paralelo, a recém-denominada Acenda, nascida da fusão da MLC Life e da Resolution Life pela Nippon Life, integra repositórios de dados em 2 milhões de apólices para venda cruzada de coberturas para doenças graves e proteção de renda, aumentando a persistência dentro do mercado de seguros de vida e não vida da Austrália. Os resseguradores, atraídos pelo compartilhamento transparente de dados, oferecem alívio de quota-parte que libera capital doméstico para inovação de produtos. Ao longo do horizonte de previsão, espera-se que o segmento não vida mantenha sua liderança, mas projeta-se que o segmento de vida acrescente USD 5,63 bilhões em novos prêmios por meio de contratos híbridos de investimento e proteção que atraem acumuladores de patrimônio que buscam proteção contra perdas.

Por Canal de Distribuição: A Disrupção Digital Desafia a Hegemonia dos Corretores

Os corretores detinham 34,92% do mercado de seguros de vida e não vida da Austrália em 2025, dominando colocações comerciais complexas, como responsabilidade de diretores e executivos ou crédito comercial. A profundidade dos relacionamentos, a expertise em redação personalizada e a capacidade de suporte a sinistros mantêm a baixa rotatividade entre clientes do mercado intermediário. Ainda assim, os portais digitais agora capturam 22% dos prêmios de linhas pessoais e registram um CAGR de 4,55%. Os índices de despesas líquidas do canal direto têm uma média de 23%, aproximadamente 600 pontos-base abaixo dos negócios de automóveis vendidos por corretores, atraindo investimentos das seguradoras para aplicativos de autoatendimento e cobertura baseada em uso.

A integração bancária, as afinidades com varejistas e as integrações em super-aplicativos reforçam a mudança no mercado de seguros de vida e não vida da Austrália. O piloto do Commonwealth Bank em 2024 incorporou proteção de dispositivos just-in-time em sua API de carrinho de compras, triplicando a adesão em comparação com as indicações de agências. A consolidação de corretores contrabalança o vazamento digital; a aquisição de USD 1,45 bilhão da PSC pela Ardonagh oferece escala, análises compartilhadas e plataformas proprietárias de colocação eletrônica. Corretoras com visão de futuro equipam os consultores com mecanismos de consultoria de risco baseados em IA, combinando orientação humana com insights orientados por dados para defender a relevância.

Por Segmento de Clientes: O Crescimento Empresarial Supera o Mercado Individual

As grandes corporações estão expandindo os prêmios a um CAGR de 5,41% à medida que as demandas por responsabilidade de diretores e executivos, cibernética e responsabilidade ambiental aumentam sob regimes mais rígidos de divulgação e ESG. O Regime de Responsabilidade Financeira, que entrou em vigor em março de 2025, eleva os limites de exposição pessoal dos executivos, desencadeando um aumento de 12% nos limites adquiridos, o que eleva o tamanho do mercado de seguros de vida e não vida da Austrália para responsabilidade comercial. Os segurados individuais ainda representam 33,74% do total de prêmios; no entanto, o aumento dos custos de seguro residencial, de 10% ao ano em códigos postais expostos a ciclones, reduz as taxas de renovação.

As PMEs situam-se entre lacunas de acessibilidade e conscientização, especialmente em cibernética. A plataforma Cylo da IAG, respaldada pela capacidade da CGU, oferece pacotes cibernéticos a preço fixo que reduzem as redações de cobertura de 50 para 12 páginas, aumentando a conversão entre microempresas de 7% para 15%. O setor de seguros de vida e não vida da Austrália também está pilotando prêmios que crescem conforme o negócio, vinculados a faixas de receita, aliviando o estresse de fluxo de caixa em startups. Essa segmentação granular permite que os subscritores reprecifiquem trimestralmente, alinhando a exposição ao risco com modelos de negócios dinâmicos.

Por Frequência de Prêmio: Produtos de Prêmio Único Refletem a Incerteza Econômica

Os contratos de prêmio único detinham 28,15% do mercado de seguros de vida e não vida da Austrália em 2025, uma participação inflada por aposentados que preferem a certeza de uma quantia única ao cristalizar saldos de previdência complementar. Os conjuntos de produtos incluem planos funerários de emissão imediata e coberturas únicas de transferência de patrimônio. Por outro lado, o negócio de prêmio regular demonstra um CAGR de 4,53% com base em seguros de vida coletivos descontados em folha de pagamento e apólices de automóvel financiadas mensalmente. A participação no mercado de seguros de vida e não vida da Austrália de contratos híbridos que permitem aos segurados alternar entre débitos anuais e mensais sem penalidades subiu para 6%, sinalizando futura adoção mainstream.

O mecanismo de alteração em tempo real da TAL agora recalcula as mudanças de frequência em menos de 10 minutos, reduzindo o tempo administrativo dos consultores em 65%. Startups experimentam microdébitos vinculados a quilômetros percorridos ou calorias queimadas, espelhando os padrões de fluxo de caixa dos trabalhadores da economia gig. As seguradoras favorecem os prêmios recorrentes para um planejamento de capital previsível, mas cada vez mais agrupam descontos de fidelidade para clientes de prêmio único a fim de garantir a persistência quando os ventos econômicos contrários aumentam.

Análise Geográfica

Nova Gales do Sul gerou 34,22% do conjunto de prêmios do mercado de seguros de vida e não vida da Austrália em 2025, impulsionado pelo cluster financeiro de Sydney, 8,2 milhões de residentes e altos valores de propriedade que inflam os valores segurados. O risco de inundação costeira exige modelagem sofisticada de catástrofes; as seguradoras utilizam dados de elevação por lidar para segmentar o risco rua a rua, controlando os índices de sinistros mesmo com o aumento da frequência de sinistros. A densidade de linhas comerciais é incomparável, com CEOs adquirindo limites maiores de responsabilidade de diretores e executivos após a entrada em vigor do Regime de Responsabilidade Financeira.

Victoria é o estado de crescimento mais rápido, registrando um CAGR de 5,27% até 2031 com base em fluxos populacionais, megaprojetos de infraestrutura e subsídios proativos de resiliência climática que permitem coberturas paramétricas. O ecossistema tecnológico de Melbourne estimula a adoção de apólices cibernéticas e de responsabilidade profissional, enquanto colaborações público-privadas abrem sandboxes para protótipos de insurtechs. Os reguladores estaduais agilizam as aprovações de produtos, encurtando o tempo de lançamento no mercado para coberturas inovadoras e atraindo fluxos de capital que ampliam o tamanho do mercado de seguros de vida e não vida da Austrália para linhas especializadas.

O cinturão de ciclones de Queensland empurra os prêmios acima dos limites de acessibilidade, mas permanece um nó de crescimento vital porque mineração, agronegócio e turismo exigem coberturas personalizadas. Os pilotos de seguro de índice de produtividade agrícola do CSIRO fornecem aos agricultores pagamentos rápidos por seca, exemplificando a inovação paramétrica que expande o mercado de seguros de vida e não vida da Austrália em áreas rurais. Enquanto isso, os subsídios governamentais para reformas de elevação residencial estão vinculados à certificação verificada por seguradoras, incentivando os segurados a adotar comportamentos de redução de risco e estabilizando as futuras trajetórias de prêmios residenciais.

Cenário Competitivo

Os cinco principais participantes da Austrália — Suncorp, IAG, Allianz Australia, QBE e AIA Group — controlam aproximadamente a maioria do total de prêmios brutos subscritos, conferindo ao mercado um perfil de concentração moderada. A consolidação estratégica permanece intensa; a aquisição de 90% do braço de subscrição da RACQ pela IAG por USD 538,7 milhões acrescenta USD 819 milhões à sua base de prêmios e aprofunda a penetração em Queensland. A compra de USD 263,3 milhões da RAA General Insurance pela Allianz garante uma posição sólida nos segmentos de automóveis e residências da Austrália do Sul.

Os investimentos em tecnologia diferenciam os vencedores. A Suncorp migrou a administração de apólices para um conjunto de nuvem de baixo código, permitindo sprints de produtos de 48 horas que reduziram os custos operacionais de TI em 22%. A parceria da TAL com a Microsoft integra o Azure OpenAI Service à triagem de sinistros, reduzindo o tempo médio de decisão de 28 dias para 4 horas. Insurtechs como Qikio, CFC e Honey Insurance atraem millennials com precificação de risco gamificada e emissão digital instantânea, avançando nos segmentos de linhas pessoais que os incumbentes dominaram por muito tempo.

Nichos especializados como cibernética, agricultura paramétrica e cobertura de vida inclusiva para saúde mental permanecem fragmentados; nenhum participante detém mais de 15% de participação, criando potencial de crescimento em áreas inexploradas. As seguradoras cultivam alianças de ecossistema com bancos, varejistas e operadoras de telecomunicações para ampliar o alcance de distribuição. A intensidade da conformidade aumenta após a Comissão Real; as seguradoras com estruturas de governança robustas convertem a supervisão em patrimônio de marca, enquanto as subscritoras menores enfrentam custos de atendimento crescentes, empurrando-as para modelos de Agência de Gestão de Seguros ou de fronting dentro do mercado de seguros de vida e não vida da Austrália.

Líderes do Setor de Seguros de Vida e Não Vida da Austrália

Insurance Australia Group (IAG)

Suncorp Group

QBE Insurance Group

Allianz Australia

AIA Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Nippon Life fundiu a MLC Life e a Resolution Life Australasia para formar a Acenda, uma nova entidade que agora atende a 2 milhões de clientes, oferecendo uma ampla gama de seguros de vida e serviços financeiros.

- Outubro de 2024: A Macquarie criou uma instalação de rent-a-captive, que agrega prêmios no valor de USD 1,6 bilhão, oferecendo às empresas uma solução inovadora de gestão de riscos.

- Julho de 2024: A TAL firmou uma colaboração de três anos em inteligência artificial generativa com a Microsoft, com o objetivo de aprimorar a eficiência operacional e a experiência do cliente por meio de soluções avançadas baseadas em IA.

- Julho de 2024: A CFC reforçou sua capacidade cibernética australiana com a aquisição da Solution Underwriting, fortalecendo sua posição no mercado de seguros cibernéticos e expandindo suas ofertas de produtos.

- Junho de 2024: A TAL introduziu cotações de alteração em tempo real para seu produto Accelerated Protection, permitindo que os clientes façam ajustes instantâneos nas apólices com maior flexibilidade e conveniência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de vida e não-vida da Austrália como todos os prémios brutos subscritos por seguradores licenciados que subscrevem risco de vida, bem como ramos de propriedade, automóvel, responsabilidade civil, saúde e outros ramos gerais para tomadores de seguros residentes. As coberturas de vida em regimes de superannuation coletivo são contabilizadas ao nível do prémio, enquanto o resseguro aceite e as sucursais no estrangeiro ficam fora do âmbito.

As exclusões do âmbito incluem tratados de resseguro autónomos, estruturas de cativeiro, regimes de benefício mútuo de cooperativas de crédito e fundos governamentais de compensação por acidentes.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Individual

- Coletivo

- Seguro Não Vida

- Incêndio

- Automóvel

- Marítimo

- Saúde

- Outros Seguros Não Vida

- Seguro de Vida

- Por Canal de Distribuição

- Direto

- Corretores

- Bancos

- Digital / Online

- Outros Canais

- Por Segmento de Clientes

- Segurados Individuais

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Frequência de Prêmio

- Prêmio Regular

- Prêmio Único

- Por Região

- Nova Gales do Sul

- Victoria

- Queensland

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas com responsáveis de subscrição, diretores de corretagem, fundadores de insurtech e consultores atuariais em Nova Gales do Sul, Vitória, Queensland e Austrália Ocidental. Estas conversas validaram taxas de penetração, prémios médios, margens de comissão e o ritmo regulatório provável, ajudando-nos a ajustar as conclusões de gabinete e a calibrar os pesos dos cenários.

Investigação de Gabinete

Os analistas começaram com fontes públicas de primeiro nível, como a Australian Prudential Regulation Authority, o Australian Bureau of Statistics, o Reserve Bank of Australia, o Insurance Council of Australia e a International Association of Insurance Supervisors, para estabelecer volumes de prémios, tendências de sinistros, solvência e fatores macroeconómicos. Os relatórios e contas das empresas, as apresentações a investidores e as atas de comissões parlamentares clarificaram posteriormente as mudanças estratégicas, as ações de fixação de preços e a intenção regulatória. As divisões de prémios por produto, canal e estado foram ainda refinadas através dos valores de expedição aduaneira de veículos motorizados, dados de aprovações de habitação, dados demográficos do censo e bases de dados de perdas por incêndios florestais. Bases de dados pagas selecionadas, nomeadamente a D&B Hoovers para dados financeiros de seguradores e a Dow Jones Factiva para fluxo de operações, colmataram as lacunas remanescentes. As fontes aqui listadas são ilustrativas; muitos materiais adicionais foram analisados antes de os números serem finalizados.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com as divulgações de prémios da APRA, reconstruídas em vida e em cada classe de não-vida, depois ajustadas para cessões offshore antes da conversão cambial para dólares americanos constantes de 2024. Os resultados são testados em condições de stress face a instantâneos de baixo para cima, como o prémio de seguradores amostrados multiplicado pelo preço médio de venda, registos de veículos motorizados por estado e contagens de habitações. As variáveis-chave que alimentam o modelo incluem o envelhecimento da população, o rendimento disponível per capita, as vendas de veículos novos, as aprovações de construção e os rácios de sinistralidade por catástrofe; as suas trajetórias são previstas através de regressão multivariada combinada com análise de cenários orientada por especialistas. Quando as amostras de baixo para cima divergem, as lacunas são imputadas ao segmento com a corroboração primária mais fraca.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas, verificações de variância face às publicações trimestrais da APRA e uma aprovação sénior. Os relatórios são atualizados de doze em doze meses, com revisões intercalares desencadeadas por eventos meteorológicos materiais, alterações regulatórias ou anúncios de fusões, garantindo que os clientes recebem a visão calibrada mais recente.

Por que Razão a Linha de Base da Mordor para o Mercado de Seguros de Vida e Não-Vida da Austrália Merece Confiança

As estimativas publicadas diferem frequentemente; as definições, as taxas de câmbio, a cadência de atualização e a inclusão de coberturas coletivas influenciam cada uma os totais.

Os principais fatores de divergência incluem se os prémios de vida em regimes de superannuation coletivo são contabilizados, se o resseguro aceite é deduzido, o ano de referência cambial utilizado e se se adota uma média móvel de cinco anos ou um instantâneo de um único ano para catástrofes. A Mordor adota um âmbito consistente, aplica moeda constante e atualiza anualmente, pelo que a nossa linha de base de 2025 permanece simultaneamente atual e comparável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 53,72 mil milhões (2025) | Mordor Intelligence | - |

| USD 51,38 mil milhões (2025) | Consultora Regional A | Exclui seguradores exclusivamente digitais e utiliza a média de catástrofes do ano anterior |

| USD 49,14 mil milhões (2024) | Consultora Global B | Utiliza câmbio spot, omite prémios de vida coletivos, atualiza bienalmente |

A comparação mostra que, embora os valores se agrupem de forma próxima, as escolhas de âmbito e de atualização explicam a variância remanescente. A abordagem disciplinada e atualizada anualmente da Mordor, ancorada em variáveis transparentes, oferece aos decisores uma linha de base equilibrada e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de seguros de vida e não vida da Austrália até 2031?

Projeta-se que atinja USD 69,95 bilhões.

Qual segmento está crescendo mais rapidamente dentro do mercado?

O seguro de vida coletivo, apoiado pelas reformas da previdência complementar, está se expandindo a um CAGR de 5,72%.

Como os canais digitais estão remodelando a distribuição?

As plataformas online e incorporadas registram um CAGR de 4,55% ao reduzir os custos de aquisição e oferecer propostas personalizadas no momento da necessidade.

Quais tecnologias as seguradoras estão usando para gerenciar o risco climático?

A modelagem de granizo em tempo real, sensores IoT e gatilhos paramétricos permitem precificação dinâmica e pagamentos mais rápidos em caso de catástrofe.

Como as baixas taxas de juros afetam as seguradoras de vida?

Os rendimentos moderados dos títulos comprimem os spreads de investimento em produtos garantidos, levando a uma mudança para ofertas de participação em unidades e exclusivamente de proteção.

Página atualizada pela última vez em: