Tamanho e Participação do Mercado de Entrega de Medicamentos por Nanotecnologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

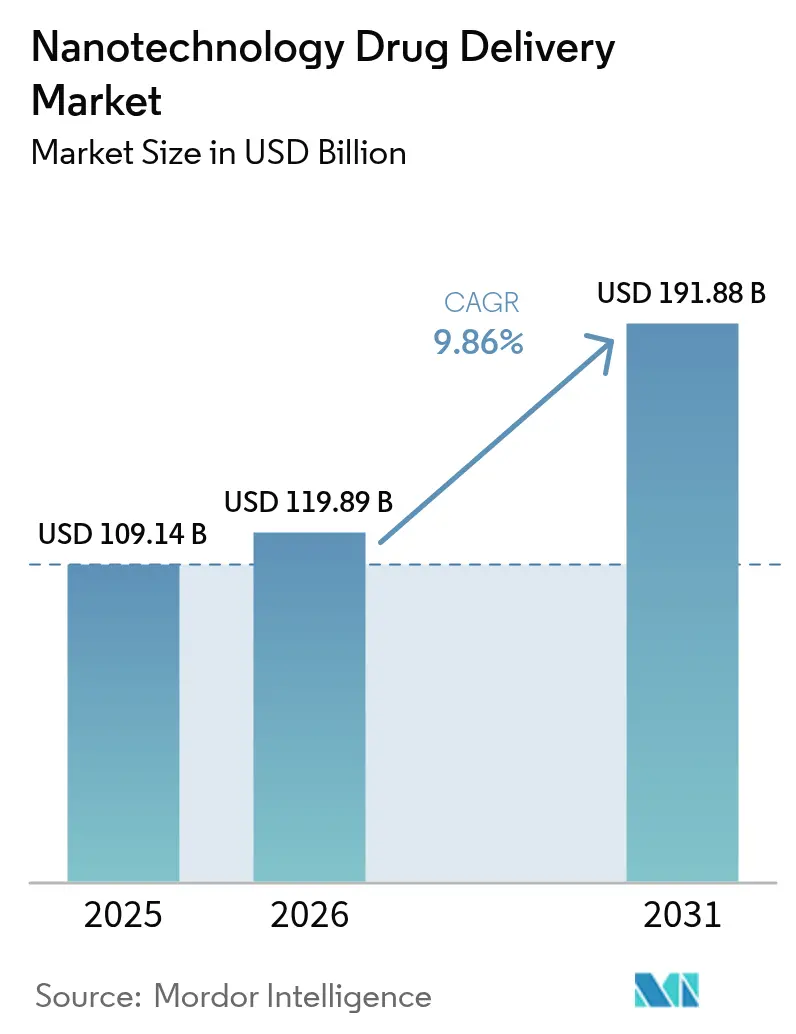

| Tamanho do Mercado (2026) | 119.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 191.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.86% CAGR |

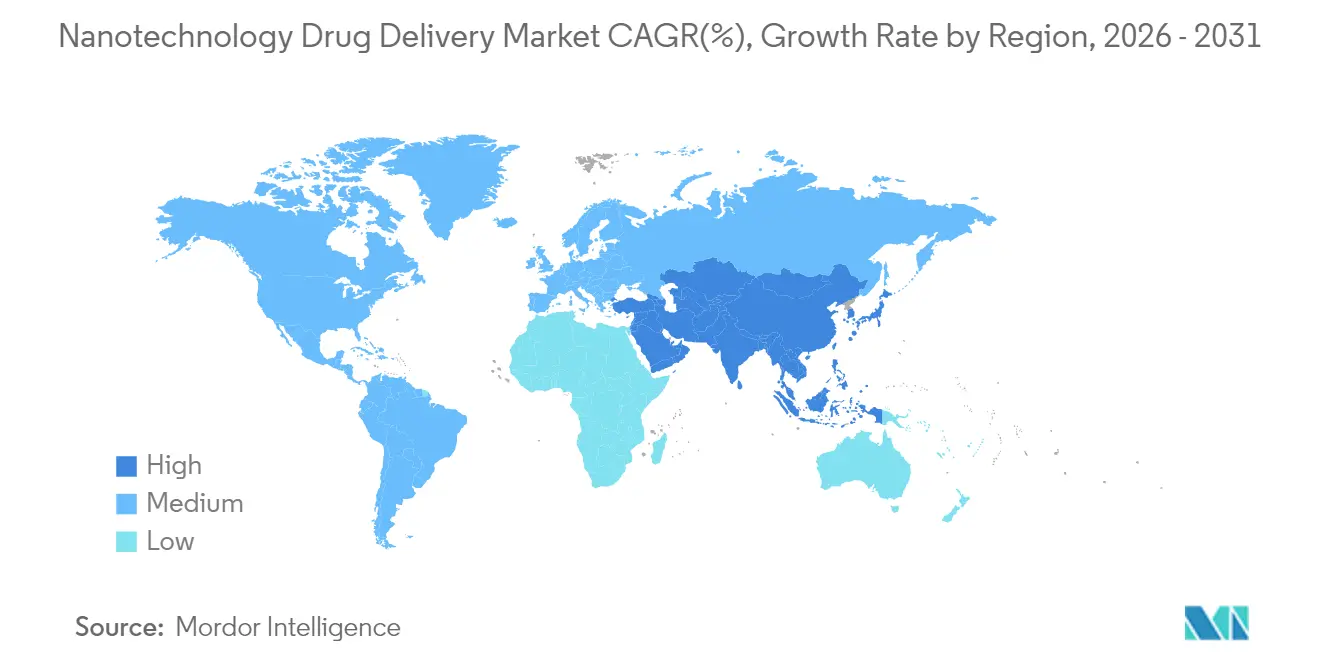

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

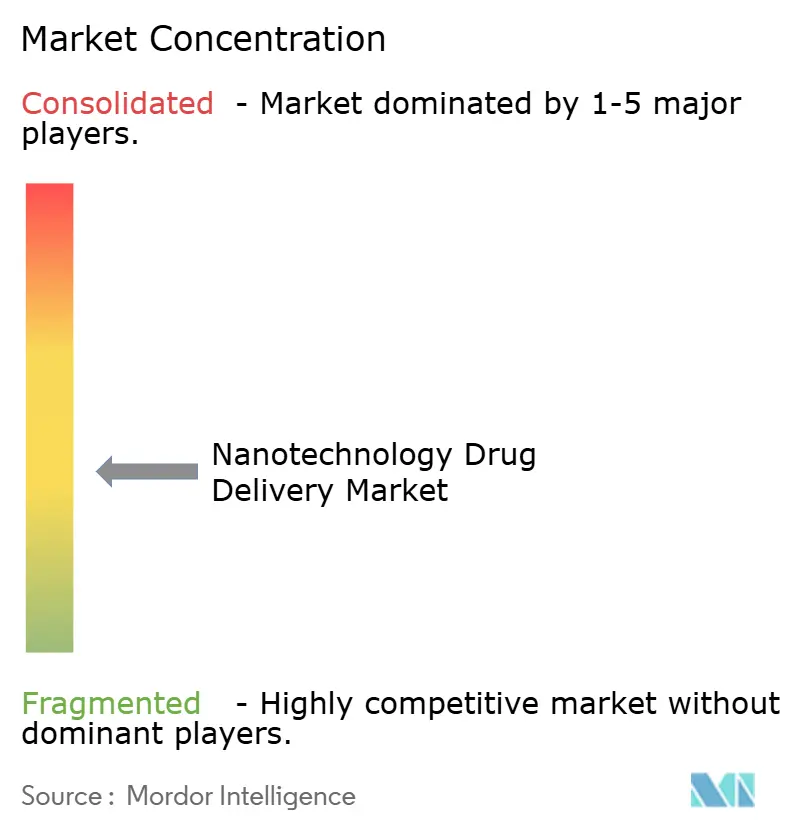

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Medicamentos por Nanotecnologia pela Mordor Intelligence

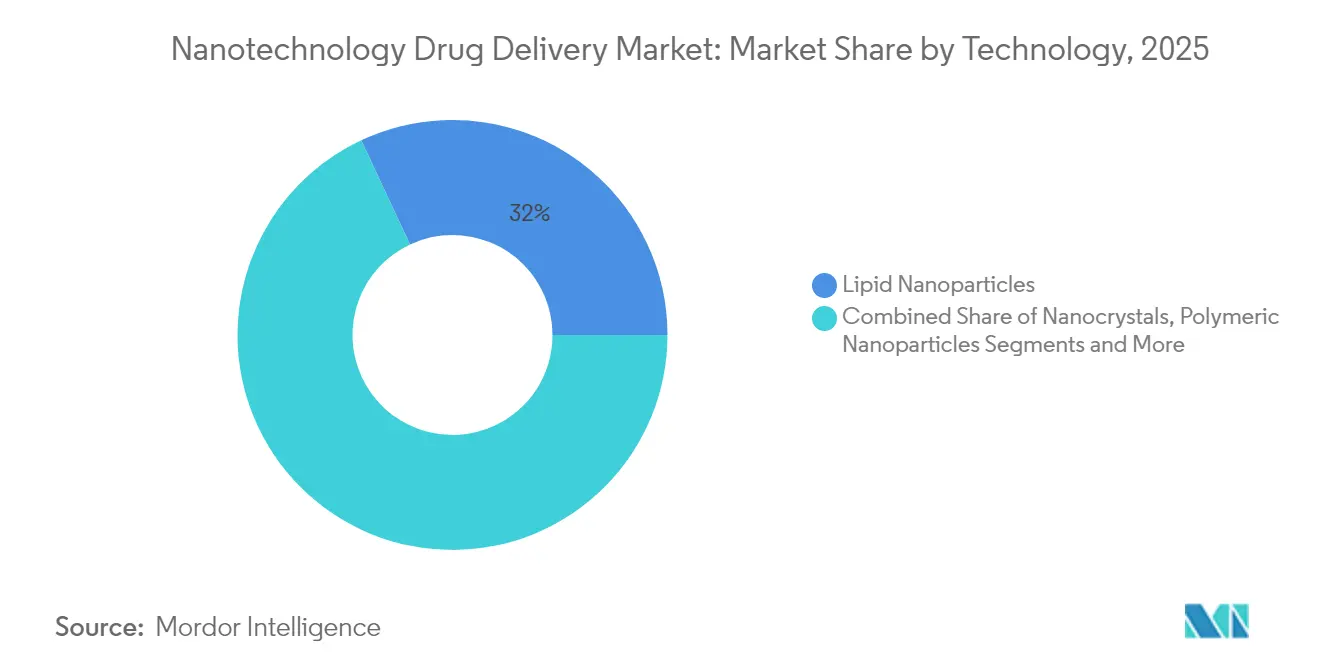

O tamanho do mercado de entrega de medicamentos por nanotecnologia em 2026 é estimado em USD 119,89 bilhões, crescendo a partir do valor de 2025 de USD 109,14 bilhões, com projeções para 2031 mostrando USD 191,88 bilhões, crescendo a uma CAGR de 9,86% no período 2026-2031. Esse impulso reflete um alinhamento mais estreito entre a fabricação avançada, vias regulatórias mais claras e evidências clínicas acumuladas de que os carreadores habilitados por nanotecnologia melhoram o direcionamento de medicamentos e os perfis de segurança. O crescimento é ainda impulsionado pela demanda crescente por nanopartículas lipídicas, que já respondem por um terço da receita, bem como pela mudança do setor farmacêutico em direção à medicina genética e outros biológicos complexos. A oncologia continua a ancorar as receitas, à medida que os prestadores buscam formulações premium baseadas em precisão que abordam a heterogeneidade tumoral, enquanto os programas de terapia gênica e mRNA lideram o ritmo de expansão. Regionalmente, a América do Norte mantém sua liderança graças aos gastos consolidados em P&D e reguladores ágeis, mas a Ásia-Pacífico está crescendo mais rapidamente com base em generosos financiamentos públicos e rápidas expansões de capacidade. As vias de administração também estão se diversificando, à medida que a entrega pulmonar começa a desafiar a dominância intravenosa em meio a dispositivos de inalação aprimorados e ciência de formulação que impulsionam maior eficiência de deposição. A longo prazo, a consolidação de plataformas em torno de sistemas lipídicos e poliméricos escaláveis promete mudar a dinâmica competitiva, à medida que o conhecimento de fabricação se torna um diferenciador crítico no mercado de entrega de medicamentos por nanotecnologia.

Principais Conclusões do Relatório

- Por tecnologia, as nanopartículas lipídicas capturaram 31,98% da participação do mercado de entrega de medicamentos por nanotecnologia em 2025, enquanto as plataformas poliméricas têm previsão de avançar a uma CAGR de 13,02% até 2031.

- Por aplicação, a oncologia deteve 43,12% da participação de receita em 2025; a terapia gênica e a entrega de mRNA estão definidas para expandir a uma CAGR de 13,21% até 2031.

- Por via de administração, a entrega intravenosa comandou 49,05% do tamanho do mercado de entrega de medicamentos por nanotecnologia em 2025, enquanto a entrega pulmonar está projetada para crescer a uma CAGR de 13,74% no mesmo horizonte.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 50,78% da receita de 2025, enquanto as organizações de pesquisa e fabricação por contrato estão crescendo mais rapidamente a uma CAGR de 12,22%.

- Por geografia, a América do Norte liderou com 39,21% de participação em 2025, mas a Ásia-Pacífico está prevista para registrar uma CAGR de 12,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Entrega de Medicamentos por Nanotecnologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Câncer, Doenças Genéticas e Cardiovasculares | +2.1% | Global, com impacto concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pipeline Crescente de Biológicos e Terapias Gênicas Habilitados por Nanotecnologia | +1.8% | América do Norte e UE liderando, Ásia-Pacífico emergindo | Médio prazo (2-4 anos) |

| Avanços Rápidos na Fabricação Escalável de Nanopartículas Lipídicas (LNP) | +1.5% | Global, com centros de fabricação na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda Hospitalar por Plataformas de Dosagem Personalizada/de Precisão | +1.2% | América do Norte e UE como núcleo, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimento de Risco em Nanocarreadores Programáveis e Sistemas de Entrega de Medicamentos Responsivos a Estímulos | +0.9% | América do Norte e UE concentradas, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Megabolsas Governamentais em Nanomedicina | +0.7% | Programas nacionais nos EUA, UE, China, com efeitos de transbordamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Câncer, Doenças Genéticas e Cardiovasculares

A incidência acelerada de câncer, doenças genéticas raras e condições cardíacas crônicas está ampliando o conjunto de pacientes que necessitam de dosagem mais precisa e direcionamento tecidual. O aumento da expectativa de vida e melhores diagnósticos acrescentam volume de casos, reforçando a demanda por formulações habilitadas por nanotecnologia capazes de transpor barreiras biológicas enquanto reduzem o extravasamento tóxico. No cuidado cardiovascular, as nanopartículas estão sendo projetadas para se concentrar em placas ateroscleróticas, uma capacidade que amplia as janelas terapêuticas para agentes potentes. Pesquisadores da Universidade Estadual do Oregon relataram um salto de 94% na precisão de direcionamento quando nanopartículas foram usadas para suprimir cascatas inflamatórias em modelos pré-clínicos, sublinhando como a carga de doenças está se convertendo em demanda comercial concreta. Resultados bem-sucedidos em uma área terapêutica frequentemente geram interesse em campos adjacentes, acelerando as curvas de adoção em todo o sistema de saúde. À medida que os formulários hospitalares observam registros superiores de eficácia e segurança, a demanda por nano-formulações cresce, fortalecendo a base de receita do mercado de entrega de medicamentos por nanotecnologia.

Pipeline Crescente de Biológicos e Terapias Gênicas Habilitados por Nanotecnologia

As vacinas de RNA mensageiro validaram a viabilidade comercial e regulatória da entrega por nanopartículas lipídicas, desencadeando uma onda de financiamento de risco e acordos estratégicos voltados para terapias gênicas de próxima geração. Grandes fabricantes de medicamentos estão fazendo parcerias com laboratórios acadêmicos para refinar as químicas de encapsulamento que protegem moléculas frágeis e promovem o escape endossomal. A colaboração da Pfizer com a UT Southwestern em tecnologias de carga útil de RNA exemplifica o modelo de colaboração destinado a reduzir os tempos de translação do laboratório ao leito do paciente. À medida que mais candidatos superam os ensaios de fase intermediária, o conforto nas agências regulatórias aumenta, diminuindo o risco de aprovação e ampliando o funil para terapêuticos baseados em nanotecnologia em oncologia, doenças raras e distúrbios metabólicos. O crescimento do pipeline, portanto, reforça a demanda por capacidade de fabricação especializada, apoiando a visibilidade de receita de longo prazo para fornecedores que operam no mercado de entrega de medicamentos por nanotecnologia.

Avanços Rápidos na Fabricação Escalável de Nanopartículas Lipídicas

O processamento contínuo, os misturadores microfluídicos e as análises em linha agora permitem o controle em tempo real do tamanho das partículas e da eficiência de encapsulamento, eliminando um histórico gargalo de escalonamento. A aquisição da Precision Nanosystems pela Danaher criou uma oferta de ponta a ponta que abrange desde a pesquisa inicial até a produção em conformidade com as Boas Práticas de Fabricação (BPF), fornecendo aos fabricantes de medicamentos uma rota completa para o fornecimento harmonizado globalmente. O centro de mRNA da Wacker, no valor de EUR 107 milhões, adiciona capacidade para mais de 200 milhões de doses de vacinas anualmente, demonstrando que o capital está fluindo para plantas dedicadas à nanotecnologia em vez de modernizar linhas legadas.[1]Wacker Chemie AG, "WACKER Inaugura Centro de Competência em mRNA em Halle an der Saale, Alemanha," wacker.com Os custos unitários mais baixos tornam as formulações de nanotecnologia viáveis para terapias crônicas, movendo a tecnologia além de indicações de nicho e alto preço e ampliando o horizonte comercial para o mercado de entrega de medicamentos por nanotecnologia.

Demanda Hospitalar por Plataformas de Dosagem Personalizada/de Precisão

Os clínicos estão se voltando para formulações de nanopartículas que reduzem eventos adversos e desbloqueiam intensidades de dose mais elevadas. Os comitês de farmácia hospitalar avaliam as adições ao formulário com base em critérios clínicos e operacionais, dando preferência a nanomedicamentos que encurtam as internações ou reduzem as readmissões. As partículas teranósticas capazes de sinalizar sua localização em tempo real permitem que os médicos ajustem os regimes durante o tratamento, melhorando os resultados. Um estudo do Journal of Nanobiotechnology mostrou que nanopartículas responsivas a enzimas poderiam concentrar a quimioterapia em tumores com 94% de precisão, captando o interesse dos médicos em ambientes oncológicos do mundo real.[2]Journal of Nanobiotechnology, "Nanomedicina de núcleo-satélite responsiva sequencial a enzimas permite imagem ativável guiada por quimioterapia," jnanobiotechnology.biomedcentral.com A ligação entre o benefício clínico mensurável e a redução dos custos operacionais acelera as decisões de aquisição, elevando a demanda no mercado de entrega de medicamentos por nanotecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Conformidade com CMC e BPF para Nano-Formulações | -1.4% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Dados Incertos de Nanotoxicologia a Longo Prazo | -1.1% | Preocupação regulatória global, com padrões regionais variados | Longo prazo (≥ 4 anos) |

| Gargalos de Escalonamento para Produção Baseada em Microfluídica | -0.8% | Centros de fabricação na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vias de Reembolso Limitadas para Genéricos Nano-Formulados | -0.6% | América do Norte e UE principalmente, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Conformidade com CMC e BPF para Nano-Formulações

Os nanomedicamentos frequentemente exigem suítes de produção personalizadas, monitoramento de partículas e análises avançadas que elevam os custos fixos muito acima dos injetáveis convencionais. A caracterização detalhada do tamanho das partículas, do potencial zeta e da química de superfície deve ser mantida ao longo da vida útil, adicionando complexidade. A orientação da Agência de Alimentos e Medicamentos dos EUA (FDA) de 2024 sobre produtos farmacêuticos contendo nanomateriais enfatiza testes rigorosos em processo, que muitas empresas menores têm dificuldade em custear.[3]Agência de Alimentos e Medicamentos dos EUA, "Considerações para Produtos Farmacêuticos que Contêm Nanomateriais," fda.gov Os altos custos de conformidade podem atrasar os cronogramas de lançamento e desincentivar formulações subsequentes, moderando a expansão no mercado de entrega de medicamentos por nanotecnologia.

Dados Incertos de Nanotoxicologia a Longo Prazo

Embora os sinais de toxicidade aguda sejam frequentemente benignos, persistem questões sobre o acúmulo a longo prazo no sistema reticuloendotelial. Os reguladores buscam estudos extensivos de biodistribuição e depuração, acrescentando tempo e custo. Uma revisão na Discover Nano destacou a natureza fragmentada dos ensaios atuais e pediu protocolos harmonizados entre as classes de partículas. Até que os dados longitudinais amadureçam, avaliações conservadoras de risco-benefício podem retardar uma adoção mais ampla no mercado de entrega de medicamentos por nanotecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas Lipídicas Impulsionam a Adoção Comercial

As nanopartículas lipídicas geraram 31,98% da receita de 2025 e permanecem a âncora do mercado de entrega de medicamentos por nanotecnologia. Uma combinação de validação clínica e cadeias de suprimento de excipientes compatíveis mantém a adoção elevada, com uma CAGR prevista de 12,61% até 2031. As notícias sobre vacinas de mRNA bem-sucedidas normalizaram o design baseado em lipídios em todas as categorias terapêuticas, levando as Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) a expandir linhas dedicadas e garantir contratos de longo prazo. Os sistemas poliméricos, embora em segundo lugar em participação, se destacam na modulação de perfis de liberação em terapias crônicas e mostram promessa em construções de múltiplas cargas úteis. Os nanocristais estão conquistando espaço para medicamentos pouco solúveis, enquanto os dendrímeros atraem pesquisadores focados na exibição de ligantes multivalentes, apesar das cargas de trabalho sintéticas mais pesadas. Os pontos quânticos mantêm um nicho de imagem, mas enfrentam obstáculos regulatórios devido aos núcleos de metais pesados. A escalabilidade do processo e o precedente regulatório continuarão a separar as plataformas de vanguarda dos nichos experimentais, orientando a alocação de capital dentro do mercado mais amplo de entrega de medicamentos por nanotecnologia.

Por Aplicação: Liderança da Oncologia Enfrenta Desafio da Terapia Gênica

A oncologia respondeu por 43,12% da receita em 2025, porque o tratamento do câncer frequentemente recompensa inovações que permitem intensidades de dose mais elevadas ou liberação localizada. As reformulações lipossomais de quimioterápicos permanecem uma fonte de receita duradoura. As indicações de terapia gênica e mRNA estão avançando a uma CAGR de 13,21%, emblemáticas da mudança do setor em direção a intervenções em nível molecular. Os programas de neurologia estão ganhando impulso ao aproveitar os nanocarreadores para cruzar a barreira hematoencefálica, enquanto os candidatos anti-inflamatórios gradualmente substituem os corticosteroides sistêmicos em ambientes reumatoides. Os ensaios cardiovasculares permanecem menores, mas têm potencial de se ampliar se as nanopartículas direcionadas a placas forem validadas na Fase III. Coletivamente, essas vertentes criam um conjunto de oportunidades diversificado que estabiliza o fluxo de caixa em todo o mercado de entrega de medicamentos por nanotecnologia.

Por Via de Administração: A Entrega Pulmonar Ganha Impulso

As vias intravenosas dominaram 49,05% do tamanho do mercado de entrega de medicamentos por nanotecnologia em 2025, devido aos fluxos de trabalho hospitalares familiares. No entanto, a entrega pulmonar está no caminho para os ganhos mais rápidos: uma CAGR de 13,74% até 2031, apoiada por inaladores de pó seco que melhoram a deposição alveolar. As nanocápsulas orais aspiram a elevar a adesão em condições crônicas, embora a degradação gastrointestinal permaneça um obstáculo de design. As nanoemulsões transdérmicas continuam a ter como alvo a dermatologia e o controle da dor, oferecendo entrega superficial controlada que minimiza a exposição sistêmica. Juntas, essas vias diluem o risco da cadeia de suprimentos e estendem o cuidado habilitado por nanotecnologia para ambientes ambulatoriais, apoiando o crescimento de volume no mercado de entrega de medicamentos por nanotecnologia.

Por Usuário Final: A Fabricação por Contrato Ganha Importância Estratégica

As empresas farmacêuticas e de biotecnologia controlaram 50,78% das vendas de 2025 em virtude das autorizações de comercialização, mas estão cada vez mais terceirizando a engenharia de partículas e o trabalho de envase e acabamento. As CDMOs são recompensadas com uma CAGR de 12,22% por investir em instalações de salas limpas e análises em conformidade com as BPF. A manipulação hospitalar atende a doses individualizadas para distúrbios ultrarraros, mas as barreiras de capital frequentemente direcionam a produção para fornecedores especializados. Os centros acadêmicos impulsionam a descoberta, transferindo para parceiros industriais à medida que surgem requisitos de escala. Esse ecossistema interligado sustenta a resiliência e a especialização evidentes no mercado de entrega de medicamentos por nanotecnologia.

Análise Geográfica

A América do Norte capturou 39,21% da receita global em 2025 e permanece um polo para estudos de primeira administração em humanos graças às diretrizes claras da Agência de Alimentos e Medicamentos dos EUA (FDA) e às densas redes de financiamento de risco. O Canadá reforça o quadro regional com generosos créditos de P&D e reguladores pragmáticos que frequentemente se coordenam com seus homólogos norte-americanos. O mercado de entrega de medicamentos por nanotecnologia se beneficia aqui de sistemas de reembolso previsíveis que recompensam a inovação enquanto garantem a farmacovigilância.

A Europa mantém sua tração por meio de bolsas do Horizonte Europa e cofinanciamento nacional que une academia e indústria em pipelines translacionais. Os clusters químicos da Alemanha fornecem excipientes e surfactantes, enquanto a região do Benelux oferece infraestrutura para ensaios clínicos. Juntos, esses atributos sustentam um robusto mercado de entrega de medicamentos por nanotecnologia, apesar da pressão de preços decorrente das aquisições centralizadas.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando uma CAGR de 12,54% que está remodelando as cadeias de suprimentos. A China ancora a expansão regional ao financiar parques de nanotecnologia em conformidade com as Boas Práticas de Fabricação Atuais (cBPF) e implementar reformas favoráveis à propriedade intelectual, posicionando-se como um polo de fabricação com boa relação custo-benefício. A expertise em ciência de materiais do Japão avança as bibliotecas de lipídios e polímeros, enquanto os conglomerados da Coreia do Sul integram o desenvolvimento de dispositivos e medicamentos para encurtar os prazos. A Índia tem como alvo os mercados de exportação global com nanoinjetáveis genéricos. Esses desenvolvimentos aumentam coletivamente a velocidade de fabricação, elevando o mercado geral de entrega de medicamentos por nanotecnologia.

A América Latina e o Oriente Médio atualmente registram receitas modestas, mas exibem demanda crescente por formulações avançadas que se adequam às cargas de doenças locais. O Brasil e a Arábia Saudita, por exemplo, sinalizaram a intenção de localizar a produção de vacinas e nano-terapêuticos, lançando as bases para o crescimento futuro do mercado.

Panorama regulatório

Os produtos de administração de fármacos habilitados por nanotecnologia continuam a ser regulamentados sob os marcos farmacêuticos, biológicos e de dispositivos existentes, em vez de um estatuto único de nanomedicina, o que mantém as avaliações altamente específicas para cada produto. Nos Estados Unidos, a supervisão da FDA muitas vezes depende de se o produto envolve a aplicação de nanotecnologia e, para combinações de fármaco-dispositivo, da atribuição do Modo Primário de Ação (PMOA) a um centro líder (CDER, CBER ou CDRH), em linha com a prática de produtos combinados descrita no guia de produtos combinados do NIH SEED Office (abril de 2024). Para produtos farmacêuticos que contêm nanomateriais, as diretrizes da FDA enfatizam a caracterização e o controle robustos de atributos como tamanho e distribuição de partículas, morfologia, carga superficial, estabilidade, carga de fármaco e cinética de liberação, o que se traduz em pacotes de CMC mais pesados e controles em processo mais rigorosos para formulações nano.

Na Europa, as expectativas regulatórias enfatizam qualidade, comparabilidade e avaliação baseada em risco, incluindo considerações específicas para a administração parenteral de produtos de nanomedicina revestidos no trabalho de reflexão da EMA sobre revestimentos de superfície. Tanto na FDA quanto na EMA, os princípios de Qualidade por Design (QbD) e o alinhamento com ICH Q8, Q9 e Q10 são comumente usados como a estrutura organizadora para conectar atributos críticos de qualidade a parâmetros críticos de processo, visando a fabricação escalável e a gestão de mudanças ao longo do ciclo de vida. Isso reforça a necessidade de análises padronizadas e estratégias de controle validadas conforme os programas avançam da fase clínica para o fornecimento comercial.

Análise da cadeia de valor

A cadeia de valor para a administração de fármacos por nanotecnologia inclui (i) matérias-primas e excipientes (lipídios, polímeros, surfactantes, reagentes de PEGuilação e solventes especiais), (ii) detentores de propriedade intelectual de plataformas e formulações que projetam químicas de portadores e abordagens de conjugação de carga útil, e (iii) patrocinadores farmacêuticos e de biotecnologia que financiam o desenvolvimento pré-clínico e clínico. Uma parte substancial da escalabilidade, produção GMP e testes analíticos de liberação é conduzida por CRO/CMO/CDMOs especializadas com operações unitárias de nanopartículas e fabricação estéril, refletindo uma mudança em direção ao fornecimento terceirizado e com risco reduzido para modalidades complexas, como mRNA, terapias genéticas e formulações oncológicas.

As principais etapas de fabricação incluem micromistura controlada (frequentemente microfluídica), homogeneização de alta pressão, remoção de solvente, concentração e troca de tampão, e filtração estéril ou enchimento-acabamento asséptico, com a liofilização frequentemente usada para apoiar a estabilidade durante a distribuição. Os gargalos normalmente decorrem da manutenção da consistência entre lotes no tamanho de partícula e na eficiência de encapsulação, do gerenciamento da variabilidade das matérias-primas e da prevenção de danos a produtos biológicos frágeis durante a esterilização terminal e o manuseio. As expectativas regulatórias para produtos que contêm nanomateriais, incluindo a ênfase da FDA na caracterização e no controle baseado em risco, impulsionam a cadeia em direção à Tecnologia Analítica de Processo (PAT), métodos padronizados (por exemplo, DLS e análises ortogonais de fracionamento/tamanho) e arquiteturas cada vez mais fechadas ou de uso único, para reduzir o risco de contaminação enquanto se melhora a reprodutibilidade em escala.

Cenário Competitivo

O conjunto competitivo abrange grandes empresas farmacêuticas globais, inovadores de biotecnologia de médio porte e startups em estágio inicial. As empresas maiores dispõem de equipes regulatórias experientes e distribuição global, permitindo-lhes conduzir ensaios multicêntricos e lançar produtos em diversas geografias. Os players menores se diferenciam por meio de designs de carreadores especializados, ciclos de iteração rápidos e colaborações acadêmicas.

As vantagens tecnológicas giram em torno da fabricação escalável e de pacotes de CMC comprovados. As CDMOs com misturadores contínuos de nanopartículas e instrumentação de Tecnologia de Análise de Processos (PAT) em linha comandam multiplicadores premium, pois os patrocinadores preferem fornecimento com risco reduzido. Os depósitos de patentes em torno de sistemas de entrega baseados em nanoestrutura de carbono sugerem arquiteturas de carga útil de próxima geração. A parceria da Bristol Myers Squibb com a Cellares mostra como a automação está sendo incorporada à produção para conter custos e reduzir os tempos de ciclo. As barreiras de entrada no mercado, portanto, tornam-se mais altas, orientando o mercado de entrega de medicamentos por nanotecnologia em direção a um futuro moderadamente consolidado, ao mesmo tempo em que ainda deixa espaço para tecnologias inovadoras perturbarem as posições estabelecidas.

Líderes do Setor de Entrega de Medicamentos por Nanotecnologia

Pfizer

Bristol Myers Squibb

Novartis

Merck Co& Inc

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A progressão clínica em oncologia e tumores sólidos avançados continua a criar espaço para portadores habilitados por nanotecnologia que abordam barreiras de administração e resistência a múltiplos fármacos. Em maio de 2026, a Sapu Nano relatou o primeiro paciente dosado em um estudo de Fase 1b do Sapu003, uma formulação intravenosa de Deciparticle de everolimo para tumores sólidos sensíveis a mTOR, ilustrando o investimento contínuo de patrocinadores em portadores projetados para estender a janela terapêutica de ativos já estabelecidos. Separadamente, evidências clínicas publicadas em 2026 descrevendo um complexo de nanopartícula de carbono-Fe(II) (CNSI-Fe) revertendo a resistência a múltiplos fármacos em tumores sólidos, juntamente com o início de um estudo clínico de Fase Ib/IIa para CNSI-Fe intratumoral (ClinicalTrials.gov NCT07433283, iniciado em novembro de 2024), destaca um conjunto de oportunidades em torno da administração localizada, penetração tumoral e resensibilização, onde a dosagem sistêmica convencional apresenta limitações.

A execução de fabricação e CMC continua a ser uma alavanca comercial primária, especialmente para plataformas lipídicas e poliméricas que dominam a atividade do pipeline e exigem controle rigoroso dos atributos das partículas ao longo das mudanças do ciclo de vida. O foco da diretriz da FDA de 2024 na caracterização e controle de produtos farmacêuticos contendo nanomateriais apoia a demanda por capacidades de CDMO em análises validadas, processamento estéril e controle de processo baseado em dados, particularmente conforme os programas avançam da produção microfluídica em escala clínica para um rendimento comercial confiável. No lado da demanda, vias além da administração intravenosa, incluindo abordagens de administração subcutânea e pulmonar referenciadas em iniciativas do setor, criam espaço para estratégias diferenciadas de formulação e combinação de dispositivos que melhoram a conveniência do paciente, mantendo o desempenho do nanoportador.

Desenvolvimentos recentes do setor

- Maio de 2026: cientistas da Merck & Co., Inc. publicaram pesquisas descrevendo um método biocatalítico para a síntese em grande escala do inibidor oral investigacional de PCSK9, decanoato de enlicitida. O trabalho destaca a inovação de processo voltada para a fabricabilidade e escala, reforçando como as tecnologias habilitadoras em síntese e formulação estão sendo priorizadas para apoiar modalidades terapêuticas e estratégias de administração complexas.

- Setembro de 2025: a Merck KGaA, Darmstadt, Alemanha, firmou um acordo de avaliação e opção com a Biocytogen Pharmaceuticals para avançar soluções de administração baseadas em lipídios conjugados com anticorpos para cargas úteis de ácidos nucleicos. A colaboração visa arquiteturas de administração baseadas em lipídios de próxima geração, fortalecendo o pipeline de plataformas habilitadas por nanotecnologia destinadas a melhorar a segmentação e a administração intracelular para medicamentos genéticos.

- Agosto de 2024: a Novartis Pharma AG firmou um acordo global de licenciamento e colaboração estratégica com a Lindy Biosciences para transicionar medicamentos inovadores selecionados para injeções subcutâneas autoadministradas usando sua tecnologia de suspensão de microglassificação. A expansão das opções de autoadministração e formulação apoia a adoção mais ampla de abordagens de administração avançadas, melhorando a conveniência do paciente e ajudando os patrocinadores a diferenciar estratégias de gestão do ciclo de vida.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange abordagens de administração de fármacos em que uma carga terapêutica é transportada, protegida, direcionada ou liberada usando materiais em escala nanométrica projetados, e o valor é contabilizado a partir de produtos e soluções usados para administrar medicamentos nas principais regiões.

Exclusões de escopo: excluímos agentes nano usados apenas para imagem, dispositivos médicos com revestimento de superfície e fármacos convencionais de liberação controlada que não usam portadores habilitados por nanotecnologia.

Visão geral da segmentação

- Por Tecnologia

- Nanocristais

- Nanopartículas Poliméricas

- Nanopartículas Lipídicas / Lipossomas

- Micelas Poliméricas

- Dendrímeros

- Pontos Quânticos

- Outros

- Por Aplicação

- Oncologia

- Neurologia

- Cardiovascular

- Anti-inflamatório / Imunologia

- Anti-infeccioso

- Oftalmologia

- Outros

- Por Via de Administração

- Intravenosa

- Oral

- Pulmonar

- Transdérmica e Tópica

- Outros

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Pesquisa e Fabricação por Contrato

- Hospitais e Clínicas

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a primeira estrutura do mercado e para manter as premissas ligadas a sinais publicados e repetíveis. Consultamos fontes públicas como os bancos de dados da FDA dos EUA (rótulos e aprovações de medicamentos), o NIH e o ClinicalTrials.gov para atividades de pipeline e ensaios clínicos, a Organização Mundial da Saúde para sinais de carga por área terapêutica, e as séries de gastos com saúde da OCDE e do Banco Mundial para perceber a capacidade de demanda por geografia.

Para traduzir esses sinais em um modelo de dimensionamento funcional, também revisamos registros de empresas e apresentações a investidores quanto ao foco em produtos e comentários sobre preços, além de publicações de associações e reguladores que explicam requisitos de formulação e qualidade. Bancos de dados de patentes são usados para entender quais conceitos de nanoportadores estão sendo ativamente desenvolvidos e onde a atividade está se deslocando. Em alguns casos, assinaturas pagas que fornecem dados financeiros e de inteligência de empresas, e buscas de patentes, ajudam a agilizar as verificações cruzadas. Essas fontes documentais são ilustrativas, e também usamos outras referências públicas para coletar dados, validar premissas e esclarecer áreas cinzentas na cobertura.

Entrevistas e pesquisas primárias

O trabalho primário é usado para verificar o que está realmente comercializado versus o que ainda está em ensaios, e para testar sob pressão os preços e a adoção por via de administração e área terapêutica. Conversamos com especialistas em formulação, líderes de fabricação e qualidade, gerentes comerciais e partes interessadas clínicas em toda a APAC, EMEA e Américas, de modo que o modelo reflita diferentes vias regulatórias e velocidades de adoção.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 38% |

| Nível médio: 50% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Players menores: 22% | Gerentes: 50% | Américas: 25% |

Dimensionamento e previsão de mercado

Para o dimensionamento, a construção principal é uma avaliação do pool de demanda de cima para baixo, que começa com a atividade da área terapêutica e o conjunto endereçável de plataformas de administração habilitadas por nanotecnologia que estão em uso aprovado ou em comercialização de curto prazo. Essa estrutura é então traduzida em valor usando um pequeno conjunto de variáveis que podem ser verificadas e atualizadas, como o volume de ensaios clínicos por abordagem de administração relevante, mudanças no mix em direção a biológicos e terapêuticas de ácidos nucleicos, padrões de adoção por via de administração (incluindo uso pulmonar e parenteral, quando relevante), e a direção observável de preços para formulações complexas.

Uma vez formada a estimativa total, aplicamos aproximações seletivas de baixo para cima para manter os totais realistas. Essas verificações incluem preço amostrado por curso de tratamento multiplicado pelos volumes implícitos de pacientes para casos de uso principais, verificações de canal de fornecedores e CDMO sobre a intensidade de produção de nanoportadores, e verificações de sanidade em relação à exposição de receita relatada, onde há divulgações disponíveis. Quando uma visão de baixo para cima está incompleta, a parte faltante é preenchida usando faixas de penetração conservadoras que validamos em entrevistas, ajustadas apenas quando múltiplos sinais se alinham.

A previsão usa análise de cenários apoiada por sensibilidade do tipo regressão aos mesmos fatores, porque a adoção é fortemente influenciada pela clareza regulatória, pela prontidão para escalabilidade e pela conversão do pipeline. As taxas de crescimento são refinadas depois de discutir pontos de inflexão esperados, como aprovações, adições de capacidade de fabricação e mudanças no comportamento de reembolso, e a curva final é mantida suave, a menos que haja uma mudança clara de etapa liderada por eventos.

Validação de dados e ciclo de atualização

A validação é feita por triangulação entre indicadores independentes e, depois, por revisões de analistas focadas em valores discrepantes e saltos ano a ano. Comparamos o resultado do modelo com sinais como início de ensaios, ritmo de aprovações e discussões de adoção por via, e investigamos qualquer variação que não possa ser explicada por preço, mix ou geografia.

Antes da aprovação final, revisamos novamente as premissas com ligações de acompanhamento quando surge uma discrepância entre os sinais documentais e o feedback das entrevistas, ou quando uma nova política ou aprovação altera as perspectivas de curto prazo. O relatório é atualizado anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais capazes de mover o mercado, como aprovações importantes, ações de segurança ou anúncios de expansão da fabricação. Antes da entrega, concluímos uma revisão final para que os clientes recebam a visão mais atual possível.

Tamanho do mercado de administração de fármacos por nanotecnologia da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para a administração de fármacos por nanotecnologia podem parecer muito distantes entre si, mesmo quando o tema parece idêntico. Isso normalmente ocorre porque o escopo contabilizado difere, o ano inicial e a janela de previsão diferem, e alguns modelos tratam a atividade em fase clínica como receita prematuramente.

As tendências de atividade em ensaios clínicos, o momento das aprovações e as verificações de adoção por via de administração são as evidências que mantêm a estimativa da Mordor Intelligence ligada à administração habilitada por nanotecnologia usada para terapêutica, e não expandida para diagnósticos nano adjacentes ou produtos de liberação controlada não-nano. Outras estimativas também podem usar diferentes momentos de conversão de moeda, escalonamento mais rápido de ASP para formulações complexas, ou conversão mais rápida de programas de pipeline em demanda paga, o que pode elevar o número final para o mesmo ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 119,89 bilhões de USD (2026) | |

| Consultoria Global A | 116,57 bilhões de USD (2025) | Usa um ano-base anterior e pode ampliar a categoria de tecnologia para incluir um conjunto mais amplo de nanoportadores e usuários finais, o que pode elevar o valor no mercado mesmo quando a comercialização terapêutica ainda não está comprovada. |

| Grupo de Pesquisa do Setor B | 107,65 bilhões de USD (2025) | Ancora o dimensionamento em um ano diferente e pode aplicar premissas de adoção de curto prazo mais elevadas para aplicações em oncologia e doenças infecciosas, com ajuste limitado para restrições de escalabilidade e tempo de adoção específico por via. |

A tabela mostra que a maior parte da dispersão é explicada por escolhas de tempo e pelo que é contabilizado como receita dentro do escopo versus potencial futuro. Quando o escopo é mantido específico para a administração terapêutica por nanotecnologia e as premissas são verificadas em relação a sinais de adoção observáveis, o resultado é mais fácil de rastrear até fatores claros e de atualizar de forma repetível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de entrega de medicamentos por nanotecnologia?

O mercado de entrega de medicamentos por nanotecnologia atingiu USD 119,89 bilhões em 2026 e está projetado para subir para USD 191,88 bilhões até 2031.

Qual segmento de tecnologia lidera a geração de receita?

As nanopartículas lipídicas lideram com 31,98% de participação de mercado em 2025, devido ao seu desempenho comprovado em vacinas de mRNA e à química adaptável.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O robusto financiamento governamental, os investimentos em fabricação em larga escala e a expansão da demanda doméstica estão impulsionando uma CAGR de 12,54% na Ásia-Pacífico.

Qual área de aplicação está se expandindo mais rapidamente?

A terapia gênica e a entrega de mRNA estão avançando a uma CAGR de 13,21% até 2031, à medida que mais candidatos clínicos entram em ensaios de fase avançada.

Como as organizações de fabricação por contrato estão influenciando o mercado?

As CDMOs fornecem capacidade especializada em BPF e análises avançadas, apoiando uma CAGR de 12,22% em seu segmento, à medida que os patrocinadores terceirizam a produção complexa.

Qual continua sendo o maior obstáculo para a adoção ampla de nano-formulações?

Os altos custos de conformidade com CMC e BPF, juntamente com questões não resolvidas de toxicologia a longo prazo, continuam a elevar as despesas de desenvolvimento e o escrutínio regulatório.

Página atualizada pela última vez em: