Tamanho e Participação do Mercado de Confeitaria de Açúcar dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

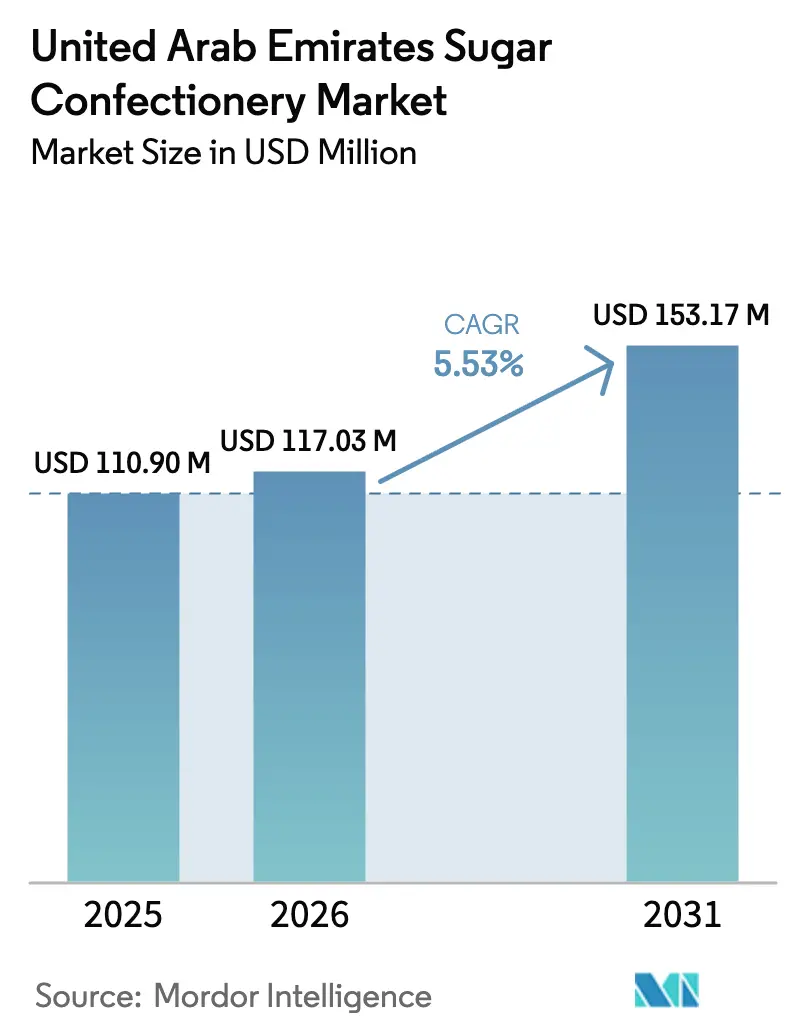

| Tamanho do mercado no ano base (2025) | 110.90 Milhões de dólares |

| Tamanho do Mercado (2026) | 117.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 153.17 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria de Açúcar dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de confeitaria de açúcar dos Emirados Árabes Unidos foi avaliado em USD 110,90 milhões em 2025 e estima-se que cresça de USD 117,03 milhões em 2026 para atingir USD 153,17 bilhões até 2031, a um CAGR de 5,53% durante o período de previsão (2026-2031). Três forças estruturais sustentam essa trajetória: uma base de consumidores expatriados que representa 88,52% da população total, fluxos de turismo que trouxeram 18,72 milhões de visitantes a Dubai em 2024, e a rápida digitalização dos canais de varejo alimentar. Compras discricionárias ligadas a presentes, compras por impulso em lojas duty-free e uma preferência cultural por importações premium elevam o crescimento de valor acima dos simples ganhos de volume. Multinacionais consolidadas como Mars, Mondelēz e Ferrero aproveitam os centros de fabricação regionais para economias de escala, enquanto especialistas regionais como Patchi, Al Nassma e Gandour protegem sua participação por meio de sabores localizados e certificação Halal. Em conjunto, esses elementos conferem ao mercado de confeitaria de açúcar dos Emirados Árabes Unidos um perfil de oportunidade equilibrado, apesar dos ventos contrários emergentes das políticas de saúde.

Principais Conclusões do Relatório

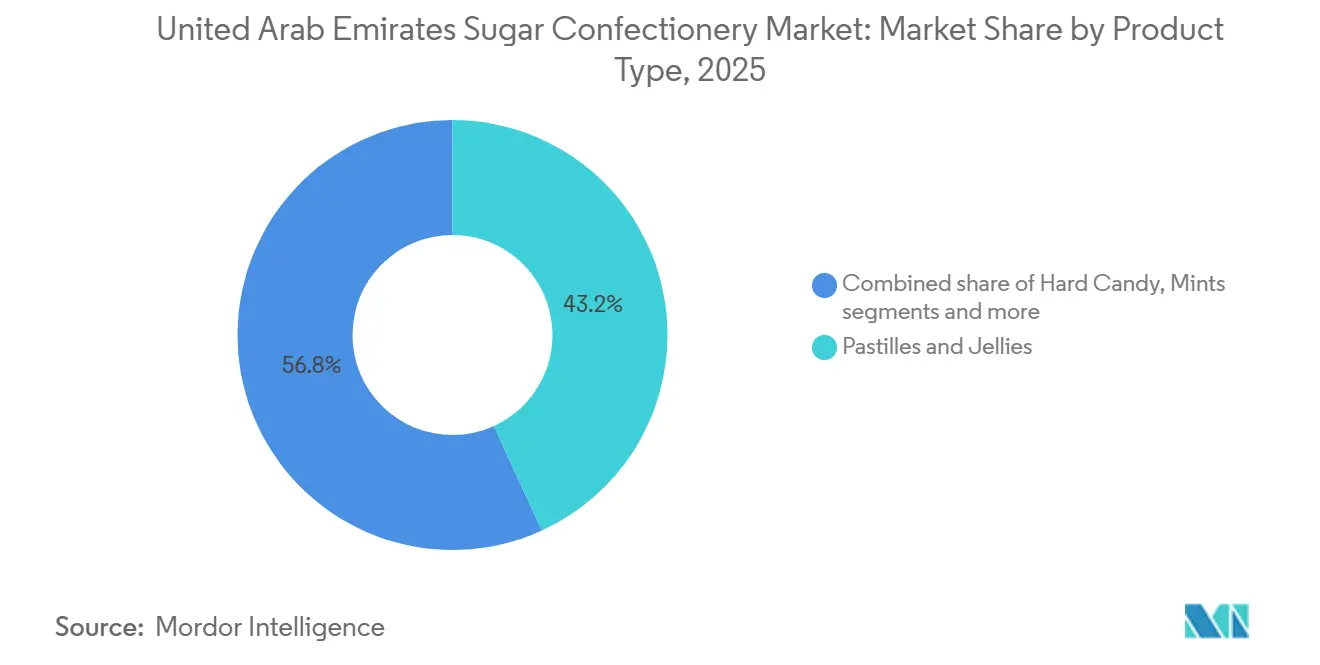

- Por tipo de produto, pastilhas e geleias lideraram com 43,18% da receita de 2025, enquanto as balas de menta têm projeção de registrar o CAGR mais rápido de 6,41% até 2031.

- Por tipo de embalagem, sachês e saquinhos detiveram a maior participação de 40,76% em 2025 e têm previsão de avançar a um CAGR de 6,27% até 2031.

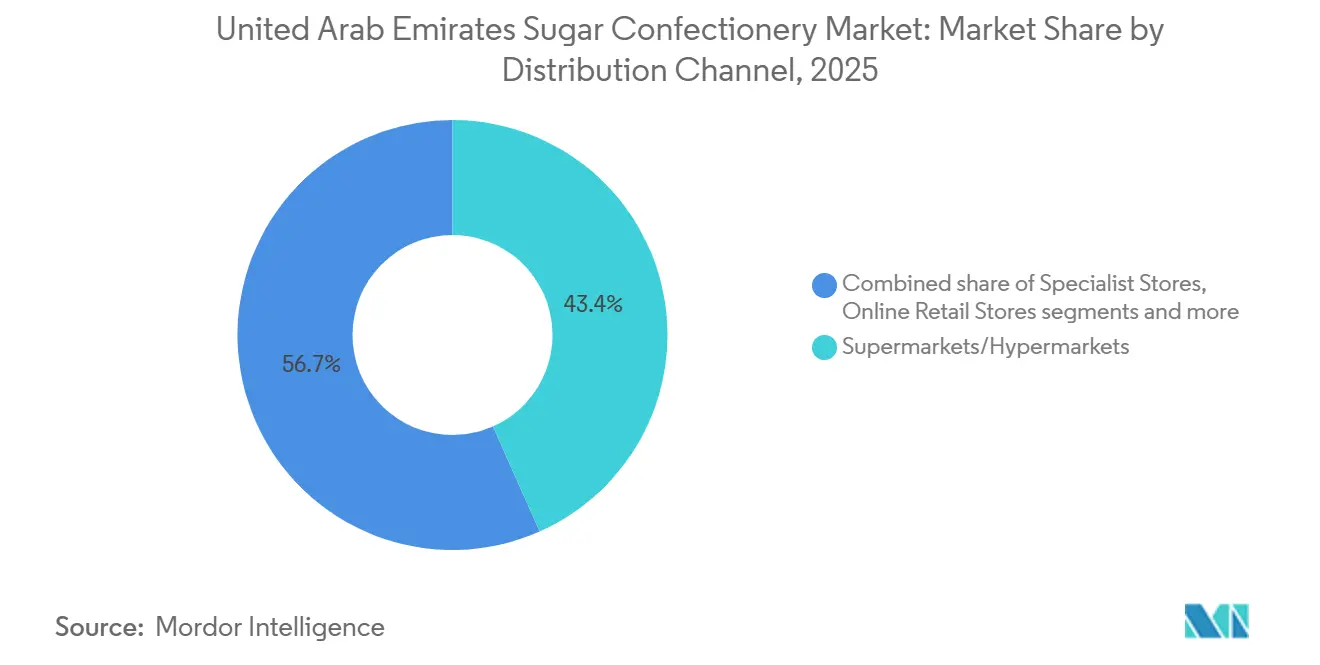

- Por canal de distribuição, supermercados e hipermercados capturaram 43,35% das vendas de 2025, enquanto as lojas de varejo online devem crescer a um CAGR de 6,66% durante o período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Confeitaria de Açúcar dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| O crescimento da população expatriada diversifica a demanda dos consumidores por confeitaria | +1.2% | Em todo o país, concentrado em Dubai, Abu Dhabi e Sharjah | Longo prazo (≥ 4 anos) |

| A expansão do turismo aumenta as vendas de confeitaria, especialmente em lojas duty-free e pontos de venda de varejo de viagem | +0.9% | Aeroportos de Dubai e Abu Dhabi e zonas duty-free | Médio prazo (2-4 anos) |

| O desenvolvimento de infraestrutura de varejo moderna melhora a acessibilidade e a visibilidade dos produtos | +0.8% | Centros urbanos: Dubai, Abu Dhabi, Sharjah, Ajman | Médio prazo (2-4 anos) |

| O lançamento de produtos inovadores e de edição limitada atrai o interesse dos consumidores | +0.6% | Em todo o país, canais de varejo premium | Curto prazo (≤ 2 anos) |

| Campanhas estratégicas de marketing e promoção por marcas líderes influenciam o comportamento de compra | +0.5% | Em todo o país, varejo digital e físico | Curto prazo (≤ 2 anos) |

| Rendas disponíveis mais elevadas incentivam gastos em itens de confeitaria premium e importados | +0.4% | Zonas de alta renda em Dubai e Abu Dhabi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O crescimento da população expatriada diversifica a demanda dos consumidores por confeitaria

A crescente população expatriada nos EAU está influenciando significativamente as preferências dos consumidores, levando as empresas de confeitaria de açúcar a diversificar suas ofertas em termos de sabores, formatos e faixas de preço. De acordo com o Emiratisation Gate, os expatriados constituíam cerca de 88% da população dos EAU em dezembro de 2025, totalizando aproximadamente 11,06 milhões de um total de 12,50 milhões [1]Fonte: Emiratisation Gate, "Quantos Emiradenses há nos EAU? – Dados Populacionais," emiratisationgate.org. Essa demografia predominantemente não local, moldada por origens no Sul da Ásia, Europa e outras regiões do MENA, impulsionou a demanda tanto por produtos de confeitaria familiares do "país de origem" quanto por novas opções globais. Marcas globais como Haribo e Perfetti Van Melle responderam introduzindo SKUs específicos para a região, incluindo gomas de frutas, balas mastigáveis e toffees recheados, alinhando-se com perfis de sabor europeus e asiáticos enquanto atendem aos requisitos locais de halal e rotulagem. Os diversos níveis de renda dentro da força de trabalho expatriada sustentam um mercado segmentado onde marcas de massa competem com players premium como Patchi e Gandour, permitindo que os varejistas ofereçam sortimentos que vão desde compras por impulso do dia a dia até opções premium presenteáveis para ocasiões como Diwali, Natal, Eid e presentes corporativos. Essas celebrações multiculturais fomentam a inovação em embalagens e combinações de sabores, com marcas aproveitando formatos como sacos mistos sortidos ou caixas de presente temáticas para atrair diversos grupos étnicos. Além disso, fabricantes locais e regionais, como Gandour e Al Seedawi, estão explorando conceitos híbridos ao misturar sabores árabes tradicionais como pistache, rosa ou cardamomo em formatos familiares para consumidores ocidentais e asiáticos. O papel dos EAU como centro de comércio regional permite ainda que players globais como Mars e Mondelez testem e lancem produtos para os mercados mais amplos do CCG e do Oriente Médio, remodelando a dinâmica da categoria e impulsionando a inovação para atender às preferências multiculturais em evolução.

A expansão do turismo aumenta as vendas de confeitaria, especialmente em lojas duty-free e pontos de venda de varejo de viagem

A expansão do turismo está influenciando significativamente as vendas de confeitaria de açúcar nos Emirados Árabes Unidos ao aumentar o fluxo de pessoas em aeroportos, lojas duty-free e centros de varejo de viagem, onde compras por impulso e de presentes são prevalentes. De acordo com o Departamento de Economia e Turismo de Dubai, Dubai registrou 16,79 milhões de visitantes pernoitantes entre janeiro e novembro de 2024, refletindo um crescimento de 9% em comparação com o mesmo período de 2023 [2]Fonte: Departamento de Economia e Turismo de Dubai, "Relatório de Desempenho do Turismo Janeiro - Novembro 2024", dubaidet.gov.ae . Esse aumento nas chegadas de turistas impulsiona diretamente a demanda por produtos de confeitaria adequados para viagens, como caixas de presente, embalagens para compartilhar e balas com tema de souvenir. Os operadores duty-free nos aeroportos de Dubai e Abu Dhabi estão aproveitando essa tendência ao posicionar estrategicamente marcas globais como Ferrero Rocher próximo às áreas de caixa, incentivando os turistas a comprar pralinês e sortimentos premium como presentes de última hora. Simultaneamente, os varejistas de viagem estão dedicando mais espaço a ofertas regionalmente distintas, com marcas como Al Nassma utilizando chocolates de leite de camela e sabores inspirados no deserto para estabelecer seus produtos como souvenirs exclusivamente dos EAU, fortalecendo assim o vínculo entre turismo, identidade local e demanda por confeitaria. Esses sortimentos selecionados frequentemente combinam favoritos internacionais com sabores locais, atendendo a viajantes de origens ocidentais, asiáticas e regionais que buscam tanto familiaridade quanto novidade. Além disso, a crescente base de turistas apoia a introdução de linhas de produtos de edição limitada e exclusivas para viagens, com marcas como Lindt lançando embalagens especiais de viagem e embalagens temáticas de destino para incentivar a migração para produtos de maior valor e a repetição de presentes. O forte desempenho da confeitaria no portfólio do Dubai Duty Free, onde categorias como "chocolate de Dubai" e outros doces premium alcançaram recordes mensais de vendas, ressalta o papel crítico do varejo de viagem como canal de crescimento de volume e valor. No geral, a combinação de números crescentes de turistas, ativações estratégicas de marcas e sortimentos de produtos diferenciados destaca o turismo como um impulsionador estrutural do crescimento da confeitaria de açúcar no mercado dos EAU.

O desenvolvimento de infraestrutura de varejo moderna melhora a acessibilidade e a visibilidade dos produtos

O desenvolvimento de infraestrutura de varejo moderna nos EAU está impulsionando o crescimento no mercado de confeitaria de açúcar ao melhorar a acessibilidade e a visibilidade dos produtos por meio da expansão de hipermercados, lojas de conveniência e pontos de venda especializados com displays estratégicos e zonas de impulso. Iniciativas como o Plano Diretor Urbano Dubai 2040 estão aprimorando os espaços de varejo, permitindo que as marcas garantam posições privilegiadas nas prateleiras em locais de alto tráfego como Carrefour e Lulu Hypermarkets [3]Fonte: Governo de Dubai, "Plano Diretor Urbano Dubai 2040," dm.gov.ae. Esses avanços beneficiam produtos como balas duras e toffees de marcas como Ricola, cujas pastilhas de ervas e variantes de butterscotch ganham destaque nos corredores de bem-estar próximos aos caixas, incentivando compras por impulso. Da mesma forma, caramelos e nougat das linhas premium da Ferrero capitalizam em seções dedicadas a presentes em shoppings modernos, onde expositores aprimorados destacam seu apelo premium ao lado de promoções sazonais. Pastilhas e geleias da Rowntree's atraem atenção por meio de displays vibrantes nas extremidades das gôndolas em redes de conveniência como Zoom, garantindo acessibilidade para compradores em movimento que buscam opções frutadas e mastigáveis. Balas de menta de marcas como Extra ou Tic Tac prosperam próximas aos balcões de tabaco e bebidas, aproveitando os hábitos de refrescância bucal após as refeições. Essas colocações interconectadas entre categorias fomentam compras cruzadas, pois os compradores que navegam por layouts de lojas aprimorados encontram uma variedade de opções de confeitaria de açúcar em uma experiência de compra integrada. A modernização dos espaços de varejo sob iniciativas como o Dubai 2040 está elevando estruturalmente a visibilidade da categoria, vinculando inovações específicas de marcas a maior conveniência para o consumidor e impulsionando o crescimento das vendas.

O lançamento de produtos inovadores e de edição limitada atrai o interesse dos consumidores

Lançamentos de produtos inovadores e de edição limitada estão impulsionando o interesse dos consumidores no mercado de confeitaria de açúcar ao introduzir sabores, texturas e embalagens únicas que os diferenciam das ofertas padrão. Essas iniciativas incentivam a experimentação de produtos entre demografias diversas. Por exemplo, marcas como CandyLand introduziram balas duras com variantes de pimenta e tamarindo, combinando tendências globais com preferências de sabor locais, gerando engajamento nas redes sociais e compras repetidas. Toffees e caramelos infundidos com tâmaras do Oriente Médio são posicionados como guloseimas premium para presentes festivos e indulgência cotidiana. Players regionais como Patchi lançaram edições limitadas de nougat recheado com pistache, mesclando sabores árabes tradicionais com texturas modernas, atraindo tanto expatriados que buscam sabores familiares quanto locais que exploram novas opções. Pastilhas e geleias de marcas como Jelly Belly aproveitam cores vibrantes e embalagens para compartilhar para impulsionar compras por impulso em ambientes de varejo moderno. Balas de menta, como as edições de canela da Altoids, alinham-se com hábitos de refrescância após as refeições e tendências de bem-estar, particularmente em hipermercados. Essas inovações frequentemente incluem pacotes de promoção cruzada, como pacotes duplos de nougat-toffee ou sortimentos de geleia-menta, aumentando o valor percebido e incentivando a experimentação entre categorias de produtos. Estratégias de edição limitada vinculadas a eventos como o Ramadã ou o Festival de Compras de Dubai criam urgência e exclusividade, aumentando a demanda dos consumidores e o apelo colecionável. As marcas sustentam o interesse rotacionando regularmente essas ofertas exclusivas, evitando a concorrência com as linhas de produtos principais, enquanto colaborações com influenciadores amplificam ainda mais a visibilidade. Esses lançamentos revigoram a categoria, fomentando a fidelidade do consumidor por meio da novidade e posicionando a confeitaria de açúcar como um espaço dinâmico para a exploração de sabores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações crescentes com a saúde relacionadas ao consumo de açúcar estão reduzindo a frequência de compras de confeitaria | -0.7% | Em todo o país, particularmente nos segmentos conscientes da saúde em Dubai e Abu Dhabi | Médio prazo (2-4 anos) |

| Regulamentações governamentais rígidas sobre rotulagem de alimentos e teor de açúcar estão restringindo o desenvolvimento de produtos | -0.5% | Em todo o país | Longo prazo (≥ 4 anos) |

| O aumento da concorrência de opções de lanches mais saudáveis está enfraquecendo o apelo de mercado dos produtos de confeitaria | -0.4% | Em todo o país, concentrado em canais de varejo premium e plataformas de comércio eletrônico | Médio prazo (2-4 anos) |

| Preocupações ambientais e questões relacionadas ao desperdício de embalagens estão impulsionando a necessidade de alternativas sustentáveis, levando a custos mais elevados | -0.3% | Em todo o país, afetando particularmente marcas multinacionais com compromissos globais de sustentabilidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações crescentes com a saúde relacionadas ao consumo de açúcar estão reduzindo a frequência de compras de confeitaria

As preocupações com a saúde relacionadas ao consumo de açúcar estão impactando significativamente o comportamento dos consumidores nos Emirados Árabes Unidos, com o aumento dos riscos de diabetes e campanhas de conscientização pública impulsionando padrões de compra seletivos. A prevalência de diabetes em adultos nos EAU atingiu 20,7% em 2024, de acordo com a Federação Internacional de Diabetes, estimulando iniciativas de saúde pública que enfatizam a ligação entre açúcar e condições crônicas. Isso levou os consumidores a limitar as indulgências em confeitaria a guloseimas ocasionais em vez de consumo diário. A diretriz da Organização Mundial da Saúde que recomenda a ingestão de açúcar abaixo de 10% da energia diária, idealmente abaixo de 5%, foi adotada pelas autoridades de saúde dos EAU como padrão de educação pública, intensificando o escrutínio sobre produtos com alto teor de açúcar, como balas duras de marcas como Fox's Glacier Fruits, que agora enfrentam demanda reduzida apesar de seu apelo em categorias relacionadas ao bem-estar. O estigma social em torno do consumo de açúcar é particularmente evidente entre os expatriados conscientes da saúde, que priorizam a moderação e optam por porções menores de toffees, caramelos e nougat de marcas como Tom & Jenny's para alinhar-se com os objetivos de saúde da família durante reuniões sociais. Mesmo alternativas mais leves, como pastilhas e geleias da Fox's Glacier Mints, estão experimentando tamanhos de cesta reduzidos à medida que os consumidores avaliam seu teor de açúcar em relação aos benefícios percebidos, como a refrescância após as refeições. Balas de menta de marcas como Smint, comercializadas como refrescantes bucais de baixa caloria, tiveram um desempenho relativamente melhor, mas não conseguem compensar o declínio geral nas vendas da categoria impulsionado por avisos relacionados ao diabetes. Esses fatores reduzem coletivamente as compras por impulso nos canais de varejo moderno e duty-free, favorecendo compras controladas por porção ou premium em detrimento do consumo habitual e obrigando as marcas a navegar em um mercado moldado pelas preferências dos consumidores orientadas para a saúde.

Regulamentações governamentais rígidas sobre rotulagem de alimentos e teor de açúcar estão restringindo o desenvolvimento de produtos

Regulamentações governamentais rígidas sobre rotulagem de alimentos e teor de açúcar estão impactando o desenvolvimento de produtos no mercado de confeitaria de açúcar nos Emirados Árabes Unidos (EAU). Essas regulamentações exigem divulgações nutricionais detalhadas e classificação Nutri-Mark na frente da embalagem, restringindo formulações com alto teor de açúcar. Sob as regras do Ministério dos EAU, aplicadas pela ESMA e pelo esquema Nutri-Mark de Abu Dhabi, em vigor a partir de junho de 2025, os produtos devem exibir uma classificação de A a E com base no teor de açúcar por 100g. Produtos com níveis de açúcar superiores a 15g/100g enfrentam escrutínio e exigências de reformulação, o que dificulta o lançamento de produtos indulgentes como as balas de frutas Barlow's Originals, que agora precisam de tamanhos de porção reduzidos ou variantes com menos açúcar para evitar classificações desfavoráveis. Além disso, alegações como "baixo teor de açúcar" são permitidas apenas para produtos com menos de 5g de açúcar por 100g, obrigando marcas como Thorntons a reformular toffees, caramelos e nougat usando adoçantes naturais ou porções menores, desacelerando a inovação em produtos de textura rica frequentemente preferidos para presentes. As pastilhas e geleias da Rowntree's enfrentam desafios semelhantes, pois seus vibrantes sabores de frutas frequentemente excedem os limites de açúcar, exigindo ajustes nas receitas para manter a mastigabilidade enquanto atendem aos requisitos de rotulagem e evitam penalidades como a retirada das prateleiras. As balas de menta da Fisherman's Friend, comercializadas para alívio da garganta, beneficiam-se ligeiramente dos níveis de açúcar inerentemente mais baixos, mas ainda exigem declarações precisas de quaisquer adoçantes adicionados, vinculando os requisitos de conformidade entre categorias e atrasando inovações ousadas de sabores. Os produtos importados também devem fornecer relatórios laboratoriais credenciados pela FTA para verificação de açúcar, aumentando os custos e os prazos para marcas multinacionais que se adaptam às regulamentações específicas dos EAU. Esses padrões rigorosos aplicados pela ESMA sobre precisão de rotulagem, limites de açúcar e classificação criam um gargalo de conformidade, forçando as marcas a priorizar o desenvolvimento restrito de produtos em detrimento de uma inovação mais ampla em confeitaria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Balas de Menta Aceleram à Medida que a Demanda por Refrescância Bucal Aumenta

As pastilhas e geleias representaram 43,18% da receita de confeitaria de açúcar em 2025, impulsionadas pela preferência dos consumidores por gomas com sabor de frutas que se alinham com perfis de sabor tropicais e do Oriente Médio. Esses produtos, inspirados em frutas regionais como manga e abacaxi, atraem famílias multiculturais e incentivam o consumo cotidiano entre famílias e jovens em ambientes de varejo moderno. Marcas como Rowntree's aproveitam essa demanda oferecendo geleias de frutas sortidas em saquinhos para compartilhar, apoiadas por displays visualmente atraentes que impulsionam as compras por impulso. A liderança de receita desta categoria é ainda fortalecida pela diversificação impulsionada pelos expatriados, pois as pastilhas proporcionam uma conexão mastigável e nostálgica entre os paladares asiáticos e europeus sem doçura excessiva.

Enquanto isso, espera-se que as balas de menta alcancem um CAGR de 6,41% até 2031, impulsionadas pela crescente demanda por refrescantes bucais em ambientes corporativos e de hospitalidade. A economia orientada para serviços dos EAU, caracterizada por interações presenciais com clientes em finanças, imóveis e turismo, cria uma necessidade funcional por refrescantes bucais discretos. Variantes de menta sem açúcar, incorporando ingredientes como estévia e sorbitol, permitem que fabricantes como Smint posicionem seus produtos como alternativas conscientes da saúde que abordam as preocupações com diabetes e se alinham com as diretrizes de açúcar da OMS. Inovações em embalagens, incluindo embalagens em bastão e rolos, aumentam a portabilidade e a conveniência para profissionais que navegam em ambientes de ritmo acelerado. As balas duras continuam sendo uma escolha popular entre os consumidores sensíveis ao preço, particularmente os trabalhadores expatriados de colarinho azul na construção e logística, que preferem sachês a granel pela acessibilidade e doçura duradoura durante turnos de trabalho intensivo. Marcas como Fox's Glacier Fruits atendem a essa demanda com pastilhas com infusão de frutas em embalagens econômicas, garantindo visibilidade em pontos de venda de alto tráfego sem pressões de preços premium. No segmento premium, toffees, caramelos e nougat visam consumidores mais velhos e ocasiões de presentes, oferecendo luxos indulgentes e compartilháveis. Marcas como Werther's Original e Duplo da Ferrero lideram esta categoria, atendendo à demanda de turismo e festas com ingredientes de alta qualidade e lançamentos de edição limitada que atraem expatriados que buscam alternativas sofisticadas às gomas do dia a dia.

Por Tipo de Embalagem: Sachês e Saquinhos Sustentam a Liderança por Meio da Conveniência de Impulso

Sachês e saquinhos responderam por 40,76% da receita de embalagens de confeitaria de açúcar nos EAU em 2025 e devem manter sua liderança com um CAGR de 6,27% até 2031. Sua popularidade decorre de sua adequação para compras por impulso de dose única em postos de gasolina, lojas de conveniência e corredores de caixa de supermercados. A dominância desse formato está intimamente ligada ao ambiente urbano centrado no automóvel dos EAU, onde os consumidores frequentemente fazem compras não planejadas de confeitaria durante paradas para abastecer ou visitas rápidas ao supermercado. Além disso, sachês e saquinhos se alinham com a crescente consciência sobre saúde, oferecendo opções com porções controladas que abordam preocupações sobre a ingestão de açúcar. Por exemplo, marcas como Rowntree's fornecem pastilhas e geleias em embalagens compactas de frutas, satisfazendo os desejos sem excessos. A crescente adoção de serviços de entrega em 30 minutos do Carrefour EAU, Noon e Amazon.ae apoia ainda mais a demanda por produtos em formato pequeno, pois os compradores online frequentemente adicionam itens como balas duras Fox's Glacier Fruits para atingir os limites de entrega gratuita. Os fabricantes aprimoram esses produtos com filmes metalizados para apelo visual sob a iluminação do varejo e fechamentos reseláveis para manter a frescura, aumentando o apelo tátil de itens como balas de menta Tic Tac em formatos de bolso.

Caixas e latas continuam sendo a escolha preferida para ocasiões de presentes, incluindo celebrações de Eid, casamentos e eventos corporativos, onde a apresentação e o valor percebido justificam preços premium. Esses formatos são particularmente populares durante os picos de turismo e festividades de expatriados, elevando produtos como toffees, caramelos e nougat de marcas como Toffifee e Cartwright & Butler. Designs ornamentados em caixas e latas transmitem luxo, tornando-os um item básico em lojas duty-free e corredores de presentes de hipermercados. Enquanto isso, embalagens em bastão e rolos atendem ao consumo em movimento, com marcas como Mentos da Perfetti Van Melle aproveitando esse formato para posicionamento nos caixas no varejo de viagem. Produtos como balas de menta Extra em rolos finos atendem às necessidades de portabilidade durante interações corporativas, enquanto balas duras em formatos de bastão atraem para a refrescância rápida em ambientes de hospitalidade. Essa segmentação sustenta as compras por impulso enquanto aborda motivações premium em vários canais de varejo.

Por Canal de Distribuição: O Varejo Online Cresce à Medida que a Penetração do Comércio Eletrônico se Aprofunda

Supermercados e hipermercados capturaram 43,35% da receita de distribuição de confeitaria de açúcar nos EAU em 2025. Esses pontos de venda utilizam amplas exposições nas prateleiras, displays promocionais nas extremidades das gôndolas e displays de impulso nos corredores de caixa para atrair compras planejadas e não planejadas em diversos segmentos de consumidores. Seu sucesso está intimamente ligado à infraestrutura de varejo moderna, onde as marcas posicionam estrategicamente produtos como pastilhas e geleias da Rowntree's em displays vibrantes nas extremidades das gôndolas próximas às frutas, atraindo compradores de família com preferências de sabor tropical. Os corredores de caixa impulsionam ainda mais as vendas de balas de menta, como Extra, por meio de rolos finos projetados para refrescância bucal rápida, atendendo a consumidores corporativos em áreas de alto tráfego. Enquanto isso, a mudança para o varejo online, crescendo a um CAGR de 6,66% até 2031, desafia a dominância das lojas físicas ao aproveitar a visibilidade impulsionada por algoritmos. Plataformas como o Carrefour EAU, com mais de 10 milhões de downloads do aplicativo móvel e mais de 3 milhões de clientes digitais ativos, e os serviços de entrega no mesmo dia da Amazon.ae normalizaram o comércio eletrônico para confeitaria. Produtos como balas duras Fox's Glacier Fruits se destacam por meio de pesquisas patrocinadas, levando os fabricantes a se concentrar em estratégias digitais para garantir que produtos como toffees e caramelos Werther's Original sejam incluídos nas cestas de compras online sem exigir compras a granel.

As lojas de conveniência e mercearias se destacam em impulsionar compras por impulso, atendendo à gratificação imediata. Os formatos de sachê e saquinho são particularmente eficazes nas frentes de postos de gasolina e missões de parada rápida, alinhando-se com a geografia centrada no automóvel dos EAU. Esses canais também atendem à mobilidade dos expatriados, com trabalhadores de colarinho azul frequentemente comprando sachês a granel de balas duras para longos turnos, reforçando os formatos de sachê como líderes no controle de porções. As lojas especializadas se concentram em presentes premium, oferecendo produtos como nougat e caramelos Duplo da Ferrero em formatos em caixa, que aumentam o valor percebido para ocasiões festivas. As plataformas online também desempenham um papel aqui, pois os aplicativos de conveniência replicam a velocidade das compras nos postos de gasolina, oferecendo balas de menta em embalagens em bastão e mesclando a compra por impulso física com a conveniência digital. Essa abordagem sustenta a diversidade de canais, permitindo que formatos orientados para a saúde, como geleias sem açúcar, se integrem às rotinas em movimento sem canibalizar outros canais. Juntos, esses pontos de venda contribuem com 56,65% da receita de distribuição, mantendo o acesso segmentado ao lado do crescimento do comércio eletrônico.

Análise Geográfica

Dubai impulsiona o consumo de confeitaria de açúcar nos EAU, apoiado por sua grande população expatriada, infraestrutura de turismo avançada e extensas redes de varejo. O emirado recebeu 18,72 milhões de visitantes em 2024 e 13,95 milhões de chegadas nos primeiros nove meses de 2025, de acordo com o Departamento de Economia e Turismo de Dubai. Esses visitantes contribuem para vendas significativas em zonas duty-free, hotéis e atrações, onde produtos como pastilhas e geleias Jelly Belly em sabores exóticos de frutas inspirados em perfis tropicais locais são populares. Expatriados da Índia, Paquistão, Filipinas e países ocidentais sustentam compras cotidianas de balas de menta como Altoids em embalagens em bastão por meio de lojas de conveniência e plataformas de comércio eletrônico. Os hipermercados apresentam com destaque balas duras como Werther's Originals, atendendo a trabalhadores sensíveis ao preço. A infraestrutura de fabricação de Dubai fortalece ainda mais sua posição como centro de produção, fornecendo sachês inovadores em todo o país e impulsionando a liderança da categoria por meio de acesso diversificado e de alto volume.

Abu Dhabi apoia a demanda por presentes premium, impulsionada por sua população abastada e eventos corporativos que favorecem formatos de confeitaria de luxo. Os chocolates de leite de camela da Al Nassma, mesclando herança local com sabores indulgentes de nougat e caramelo, atendem a presentes sofisticados em lojas especializadas e pontos de venda duty-free. O cenário de varejo do emirado também apoia produtos como toffees Toffifee em caixas ornamentadas, que são populares para casamentos e celebrações de Eid, atraindo demografias mais velhas. A infraestrutura de turismo complementa esse foco premium, com visitantes comprando itens como balas de menta Fisherman's Friend para refrescância em movimento. Profissionais expatriados se alinham com as tendências de saúde optando por geleias sem açúcar em saquinhos de hipermercados. A logística de fabricação de Dubai garante um fornecimento constante de estoque premium fresco, reforçando o papel de Abu Dhabi nos segmentos orientados para o valor.

Sharjah e Ajman contribuem para o mercado atendendo a segmentos sensíveis ao preço por meio dos hipermercados e redes de conveniência do Lulu Group. Sachês a granel de balas duras como Fox's Glacier Mints são populares entre expatriados de colarinho azul para longos turnos em logística. Pastilhas da Rowntree's em saquinhos econômicos têm bom desempenho nas frentes de postos de gasolina, atraindo consumidores centrados no automóvel. Embora os presentes permaneçam secundários, estão crescendo por meio de produtos como caramelos em latas para celebrações modestas, distribuídos eficientemente a partir da base de produção de Dubai. A expansão do varejo nessas regiões garante uma penetração mais ampla da categoria, estendendo-se além dos centros urbanos e sustentando a demanda nos mercados dos emirados inferiores.

Panorama regulatório

Os produtos de confeitaria à base de açúcar vendidos nos Emirados Árabes Unidos estão sujeitos a requisitos federais de segurança alimentar e a regulamentações técnicas obrigatórias, administradas pelo Ministério da Indústria e Tecnologia Avançada (MoIAT) e aplicadas por meio das autoridades de alimentos de nível de emirado. Para alimentos embalados regulamentados, a entrada no mercado normalmente está ligada à avaliação de conformidade e à documentação de apoio, com o MoIAT emitindo Certificados de Conformidade dos Emirados Árabes Unidos para produtos sujeitos a regras técnicas obrigatórias e uma Declaração de Status do Produto para Embarque Aduaneiro quando é necessário esclarecimento na fronteira. A conformidade da rotulagem é um ponto frequente de execução para produtos de confeitaria, com requisitos alinhados aos padrões dos Emirados Árabes Unidos e do CCG, reforçados por códigos locais de práticas de rotulagem de alimentos, incluindo declarações em árabe e comunicação clara de ingredientes e alérgenos.

Atualizações de normas e regras aumentaram a carga de conformidade para categorias ricas em açúcar, como pastilhas, gelatinas, toffees, caramelos e nougat, que precisam ter formulações e aditivos mapeados de acordo com as especificações relevantes do CCG/Emirados Árabes Unidos (por exemplo, a GSO 1320:2021 para doces macios). A Resolução do Conselho de Ministros nº (28) de 2024, que aprova regras técnicas obrigatórias no setor alimentar e agrícola, é uma referência adicional que afeta a forma como os fabricantes qualificam ingredientes como aromatizantes em relação às normas referenciadas. Para composições de produtos com forte dependência de importação, comuns no varejo moderno e no varejo de viagens dos Emirados Árabes Unidos, esses requisitos se traduzem em controles pré-embarque mais rígidos, incluindo documentação de testes credenciados quando exigido, e em uma adaptação mais disciplinada dos rótulos às regras e práticas de fiscalização específicas dos Emirados Árabes Unidos.

Cenário Competitivo

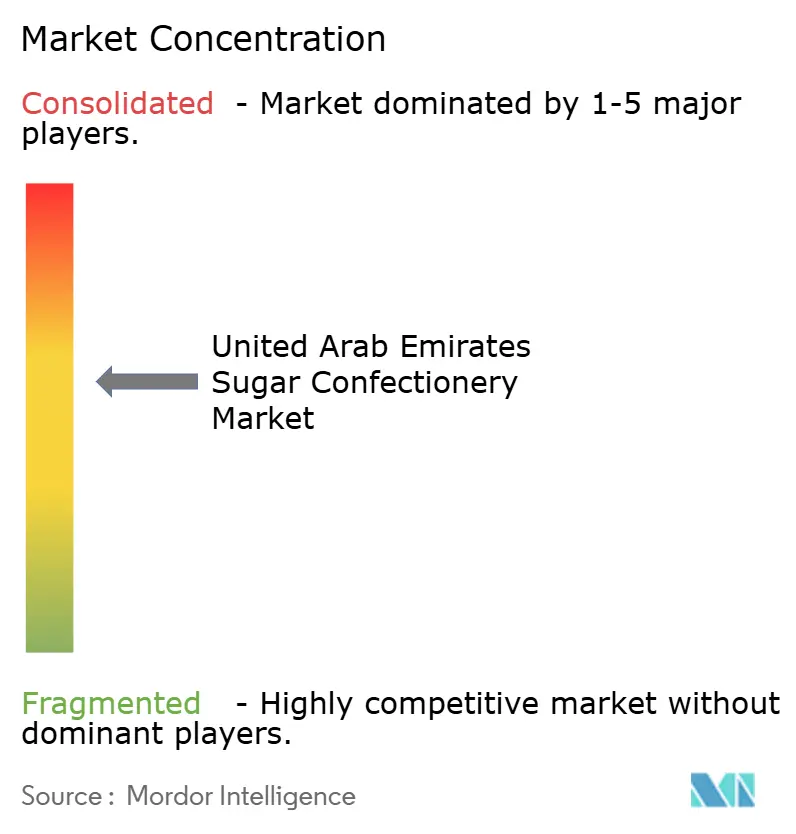

O mercado de confeitaria de açúcar nos EAU é caracterizado por consolidação moderada, com corporações multinacionais como Mars, Mondelēz e Perfetti Van Melle comandando espaço significativo nas prateleiras de hipermercados e zonas duty-free. Essas empresas utilizam extensas cadeias de suprimentos globais para distribuir produtos como pastilhas e geleias da Haribo, atendendo às preferências dos expatriados e incentivando compras por impulso nos caixas. Seu patrimônio de marca estabelecido apoia ofertas como as balas de menta sem açúcar Orbit da Mars, Incorporated, alinhando-se com as tendências conscientes da saúde em meio às crescentes preocupações com diabetes. Enquanto isso, players regionais como Patchi, Al Nassma e Gandour competem oferecendo sabores localizados, produtos certificados como Halal e opções culturalmente relevantes adaptadas para emiradenses e expatriados árabes.

As oportunidades de crescimento são evidentes em inovações de produtos sem açúcar e com açúcar reduzido, abordando a prevalência de diabetes em adultos nos EAU de 20,7% conforme relatado pela Federação Internacional de Diabetes em 2024. Esses produtos visam equilibrar perfis de sabor indulgentes com atributos conscientes da saúde, atraindo consumidores em ambientes corporativos e turísticos. A reformulação de balas duras como as pastilhas de ervas da Ricola com estévia poderia posicioná-las como opções compatíveis com o bem-estar em lojas de conveniência, particularmente para refrescância bucal após as refeições. Da mesma forma, pastilhas com baixo teor de açúcar de marcas como Dr. Doolittle's podem atrair expatriados conscientes da saúde por meio de plataformas de comércio eletrônico e embalagens com porções controladas. Os players regionais também podem explorar toffees com açúcar reduzido, alinhando-se com as diretrizes da OMS adotadas localmente para garantir apelo familiar sem estigma.

Os formatos artesanais premium oferecem outra via de diferenciação, incorporando ingredientes locais como leite de camela e tâmaras para justificar preços mais elevados e se destacar das ofertas de massa em Dubai e Abu Dhabi. A Al Nassma exemplifica essa abordagem com caramelos de leite de camela e barras de nougat, visando o mercado de presentes para casamentos e eventos corporativos. Esses produtos também atendem à demanda do turismo, oferecendo souvenirs experienciais que combinam herança com indulgência. Além disso, geleias artesanais infundidas com xarope de tâmara atraem compradores sofisticados em ambientes de varejo moderno, ressoando com expatriados que buscam sabores híbridos que evocam nostalgia.

Líderes do Setor de Confeitaria de Açúcar dos Emirados Árabes Unidos

Mondelez International Inc.

Perfetti Van Melle Group

Mars, Incorporated

HARIBO GmbH & Co. KG

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão liderada por investimentos na infraestrutura local de fabricação de alimentos e logística está criando espaço operacional para os participantes do setor de confeitaria à base de açúcar que competem com base em níveis de serviço, prazos de entrega curtos e rotações promocionais frequentes no varejo moderno e no varejo de viagens. Em abril de 2026, o Conselho de Ministros dos Emirados Árabes Unidos aprovou decisões destinadas a fortalecer a resiliência industrial, incluindo a criação de um Fundo Nacional de Resiliência Industrial de 1 bilhão de AED, com a segurança alimentar citada entre as áreas prioritárias e apoio referenciado para ampliar capacidades operacionais avançadas, como a adoção de IA. Paralelamente, investimentos maiores em zonas econômicas indicam uma plataforma mais forte para embalagem localizada, cofabricação e execução mais rápida da importação até a prateleira, o que pode apoiar portfólios de confeitaria ligados a presentes sazonais e reposição impulsionada por compras por impulso.

Projetos de zonas francas e centrados em portos também oferecem vias adicionais para regionalizar cadeias de suprimento e adaptar as gamas de produtos aos canais dos Emirados Árabes Unidos. Em janeiro de 2026, o Solico Group inaugurou a unidade de produção SoFood, de 130 milhões de AED, em Jafza, como um centro de inovação e fabricação do CCG, ilustrando o modelo de fabricação e embalagem por contrato que pode apoiar formatos de confeitaria como sachês e bolsas, que dominam as compras por impulso. Em fevereiro de 2026, o AD Ports Group destacou o momentum de expansão do processamento de alimentos na KEZAD por meio de projetos como o início da construção pelo Barakat Group de uma unidade de alimentos para bebês em escala industrial de 150 milhões de AED, enquanto atividades separadas de memorando de entendimento em torno da refinação de açúcar e do processamento de alimentos no Porto de Khalifa refletem interesse em capturar mais valor dentro das cadeias de processamento relacionadas ao açúcar. Em conjunto, esses desenvolvimentos sustentam oportunidades para a personalização de SKUs específicos dos Emirados Árabes Unidos (incluindo controle de porções e receitas compatíveis com a redução de açúcar), ciclos de teste mais rápidos para edições limitadas voltadas ao turismo e a presentes, e uma reposição mais resiliente para cestas de varejo online e compras por impulso na finalização da compra.

Desenvolvimentos recentes do setor

- Março de 2026: A Mars Wrigley expandiu a capacidade de produção de goma de mascar sem açúcar em sua unidade de Athi River, no Quênia, uma fábrica posicionada como um centro de exportação para o Oriente Médio, incluindo os Emirados Árabes Unidos. A medida fortalece a continuidade do fornecimento para formatos sem açúcar que competem por ocasiões semelhantes às dos mints no comércio moderno dos Emirados Árabes Unidos. Isso também sinaliza uma mudança mais ampla em direção a nós de fabricação mais próximos da região, para reduzir os prazos de entrega em comparação com fontes europeias mais distantes.

- Janeiro de 2026: A Perfetti Van Melle realizou publicidade direcionada em retail media para Mentos, Chupa Chups e Smint no E-Checkout Carousel da Carrefour Emirados Árabes Unidos, para influenciar decisões no momento do pagamento. Isso destacou o papel crescente dos dados do varejista e dos posicionamentos digitais no checkout para impulsionar a conversão em produtos de confeitaria de compra por impulso. A ativação apoia a visibilidade da marca em um canal em que sachês, bolsas e embalagens pequenas frequentemente dependem de adições de última hora em vez de compras planejadas.

- Abril de 2024: A Ferrero Travel Market instalou plataformas de engajamento dedicadas no Aeroporto Internacional de Dubai e no Aeroporto de Abu Dhabi em torno da Ferrero Rocher, incluindo uma experiência habilitada por QR code que gerou conteúdo de saudação personalizado e um mecanismo de premiação. A iniciativa reforçou o papel da confeitaria em presentes de varejo de viagens e compras por impulso, especialmente em ambientes aeroportuários de alto fluxo de pessoas. Também aumentou a fidelidade à marca no duty-free, ao vincular a compra a uma interação experiencial, e não apenas à presença nas prateleiras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as vendas de varejo e foodservice de confeitaria à base de açúcar nos Emirados Árabes Unidos, medidas em termos de valor. Inclui balas à base de açúcar, como balas duras, gomas e gelatinas, toffees e caramelos, nougat e mints refrescantes de hálito, vendidos como itens embalados ou soltos.

Exclusões de escopo: confeitaria de chocolate, goma de mascar e itens de panificação ou snacks revestidos com composto são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Bala Dura

- Toffees, Caramelos e Nougat

- Pastilhas e Geleias

- Balas de Menta

- Outros Tipos de Produtos

- Por Tipo de Embalagem

- Sachês/Saquinhos

- Caixas/Latas

- Embalagens em Bastão e Rolos

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa pela construção do contexto de demanda para a confeitaria à base de açúcar nos Emirados Árabes Unidos e pelo alinhamento das definições aos conjuntos de dados comerciais e de varejo. Utilizamos fontes públicas, como divulgações do Centro Federal de Competitividade e Estatística dos Emirados Árabes Unidos, atualizações comerciais da Alfândega de Dubai, o UN Comtrade para tendências de importação em nível de código HS, a FAOSTAT para sinais de oferta de açúcar, e séries macroeconômicas do Banco Mundial e do FMI para o contexto de renda e inflação.

Para manter as premissas realistas, também revisamos relatórios anuais e apresentações a investidores de empresas, informações sobre marcas e categorias em sites de fabricantes, e cobertura de imprensa confiável sobre expansão de varejo e movimentos de preços. Quando necessário, foram utilizadas assinaturas focadas em dados financeiros e inteligência de empresas e um banco de dados em nível de embarque de importação e exportação para verificar cruzadamente a atividade dos distribuidores e a direção dos preços. As fontes listadas são ilustrativas, e outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para confirmar o que é considerado confeitaria à base de açúcar na prática comercial e de varejo local, e para validar divisões de preços e canais que não são visíveis nos dados públicos. Conversamos com fabricantes, importadores e distribuidores, compradores do varejo moderno e vendedores focados em foodservice, e equilibramos as opiniões em todo o mercado dos Emirados Árabes Unidos para refletir as diferenças entre a demanda convencional e a premium.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 12% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 15% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando um conjunto de demanda top-down, no qual os fluxos comerciais e os sinais de disponibilidade local são reconstruídos e, em seguida, filtrados de acordo com o mix de categorias e as realidades de canal dos Emirados Árabes Unidos. O modelo é então verificado com aproximações bottom-up seletivas, como preços amostrados em nível de marca multiplicados por volumes estimados e agregações em nível de distribuidor, o que ajuda a ajustar os totais quando uma visão parece estar incorreta.

As entradas usadas no modelo incluem padrões de valor e volume de importação para os códigos de confeitaria relevantes, a progressão do preço médio de venda por tamanho de embalagem, mudanças na participação do varejo moderno versus conveniência, efeitos de intensidade promocional e inflação de preços, e picos sazonais em torno dos principais períodos de presentes e viagens. As previsões são construídas usando análise de cenários apoiada por opiniões de especialistas sobre preços, premiumização e elasticidade de volume, e a perspectiva final permanece consistente com indicadores macroeconômicos como população e renda real. Quando uma verificação bottom-up apresenta lacunas, nós as preenchemos usando premissas conservadoras de participação vinculadas à cobertura de canais e retestadas em entrevistas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, para que os números não dependam de uma única fonte de dados. Comparamos as variações ano a ano com sinais comerciais, mudanças de preços em prateleira e indicadores de expansão de canais, e depois analisamos as variações que parecem muito altas ou muito baixas antes da aprovação final.

Se uma entrada importante mudar abruptamente, como uma mudança brusca nos preços de importação ou uma grande mudança na política de varejo, entramos em contato novamente com as fontes para retestar a premissa e atualizar o modelo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes afetam a demanda ou os preços. Antes da entrega, é realizada uma nova análise para que os clientes recebam a visão mais atual.

Tamanho do mercado de confeitaria à base de açúcar dos Emirados Árabes Unidos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a confeitaria à base de açúcar dos Emirados Árabes Unidos podem variar porque diferentes estudos traçam a linha de produtos em pontos diferentes, e também fazem escolhas distintas quanto a preços, cobertura de canais e o ano exato usado para a conversão de moeda.

A maior diferença geralmente vem do fato de a confeitaria de chocolate e a goma de mascar serem ou não incluídas no total, sendo que a Mordor Intelligence considera apenas balas de açúcar não achocolatadas e mints, mantendo goma de mascar e chocolate fora do mercado. Essa abordagem pode elevar outros números publicados, mesmo quando as tendências de crescimento parecem semelhantes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 110,90 milhões de USD (2025) | |

| Editora Comercial A | 165,00 milhões de USD (2024) | Frequentemente agrupa a confeitaria à base de açúcar com categorias adjacentes de confeitaria, como goma de mascar ou chocolate, em uma única linha de valor, e pode usar um período cambial diferente que altera o total convertido em USD. |

| Fonte do Setor B | 95,00 milhões de USD (2023) | Pode depender de uma cobertura limitada de painéis de varejo e subestimar os canais de produtos soltos e de compra por impulso, além de manter os ASPs estáveis sem refletir totalmente as recentes mudanças de preços impulsionadas por importações e as alterações no mix premium. |

A comparação mostra que as escolhas de escopo e a lógica de preços geralmente explicam a maior parte da diferença. Ao manter a definição restrita, verificar os sinais de preços comerciais e de prateleira, e retestar as principais premissas com participantes locais, a estimativa permanece rastreável a fatores de demanda claros e a etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de confeitaria de açúcar dos Emirados Árabes Unidos?

O mercado está avaliado em USD 117,03 milhões em 2026.

Qual segmento de produto está crescendo mais rapidamente?

As balas de menta têm projeção de crescer a um CAGR de 6,41% até 2031.

Com que velocidade o varejo online está se expandindo para confeitaria?

As lojas online devem crescer a um CAGR de 6,66% durante o período de previsão.

Qual é o principal formato de embalagem para compras por impulso?

Sachês e saquinhos responderam por 40,76% da receita de embalagens de 2025 devido à portabilidade e conveniência de dose única.

Página atualizada pela última vez em: