Tamanho e Participação do Mercado de Confeitaria de Açúcar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

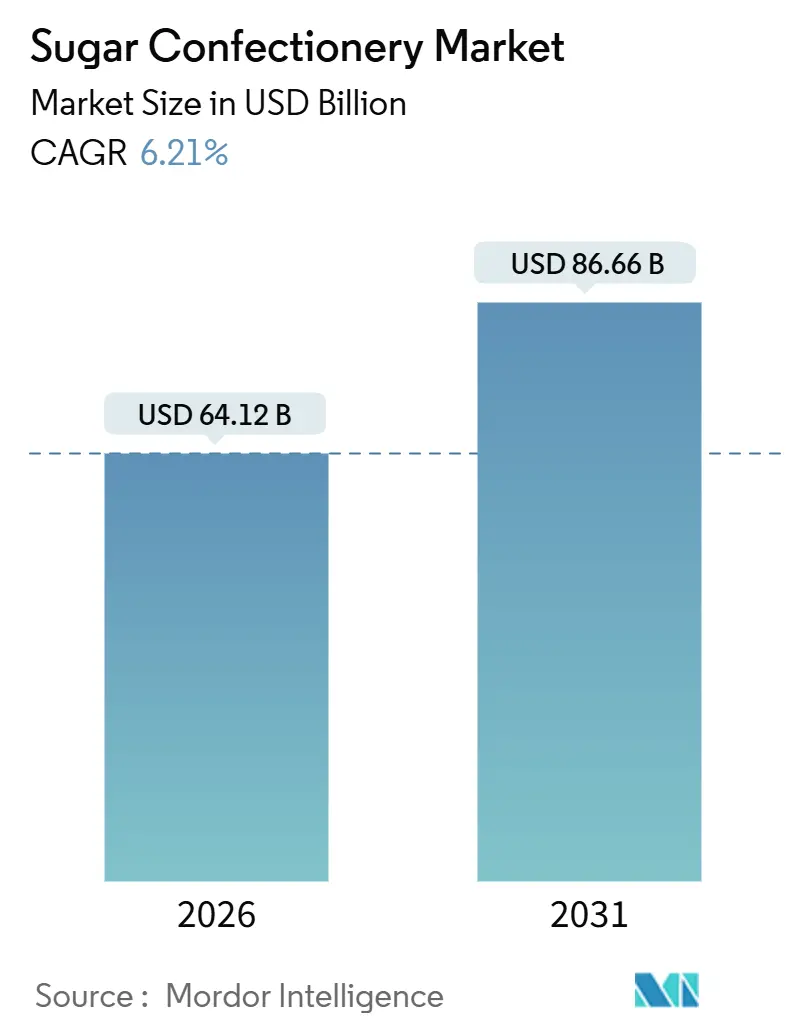

| Tamanho do Mercado (2026) | 64.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 86.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria de Açúcar por Mordor Intelligence

O mercado de confeitaria de açúcar deve atingir USD 64,12 bilhões até 2026 e espera-se que cresça para USD 86,66 bilhões até 2031, registrando um CAGR de 6,21%. Este crescimento reflete uma demanda consistente por produtos de indulgência acessíveis, que são parte integrante do consumo cotidiano de lanches e de consumo motivado por celebrações. O mercado é impulsionado principalmente pela forte conexão emocional que os consumidores têm com os produtos de confeitaria, que proporcionam prazer imediato, melhora do humor e nostalgia, incentivando compras frequentes e repetidas. Além disso, os estilos de vida em evolução estão aumentando as ocasiões de consumo, incluindo pausas curtas, deslocamentos, consumo pós-refeição e compartilhamento social. Os picos de demanda sazonal e as tradições de presentes impulsionam ainda mais o crescimento do mercado, com volumes maiores observados durante festivais e feriados. Ofertas temáticas e por tempo limitado também desempenham um papel significativo na manutenção do interesse dos consumidores ao longo do ano.

Principais Conclusões do Relatório

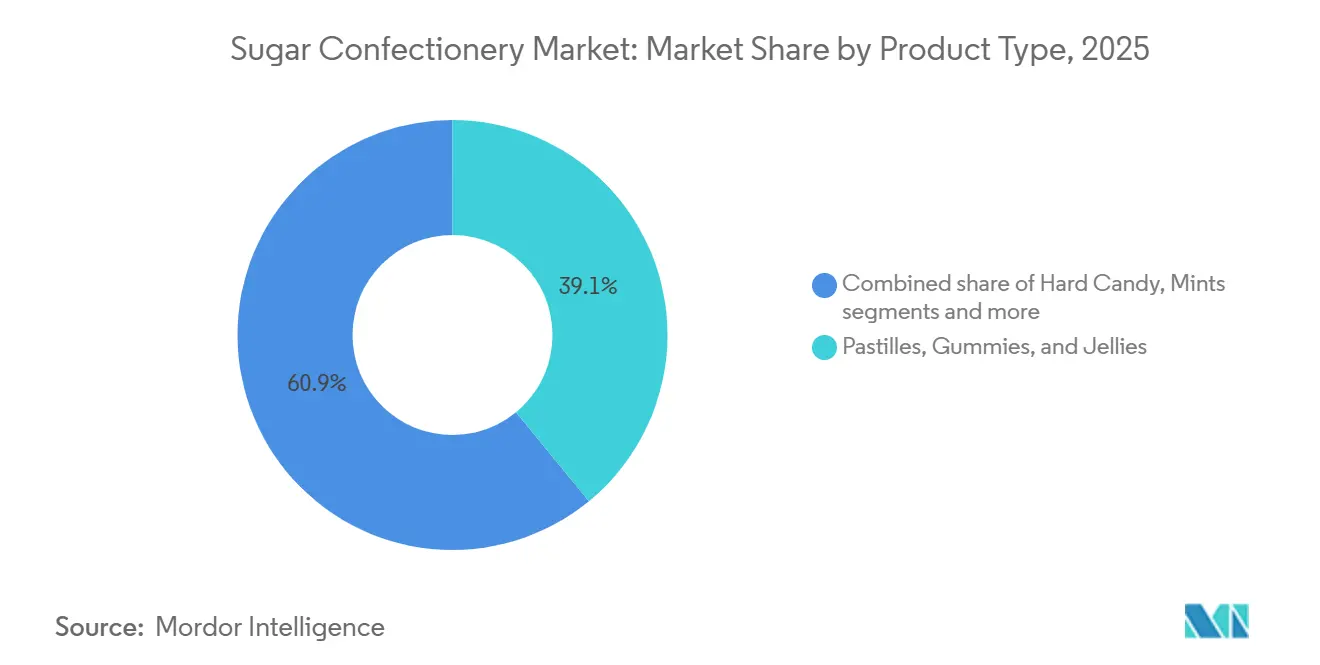

- Por tipo, pastilhas, gomas e geleias lideraram com uma participação de 39,06% no mercado de confeitaria de açúcar em 2025; prevê-se que as pastilhas se expandam a um CAGR de 6,55% até 2031, superando todos os outros segmentos.

- Por benefício funcional, os produtos de novidade representaram 51,23% do tamanho do mercado de confeitaria de açúcar em 2025, enquanto a confeitaria fortificada deve registrar o CAGR mais rápido de 6,89% no período 2026-2031.

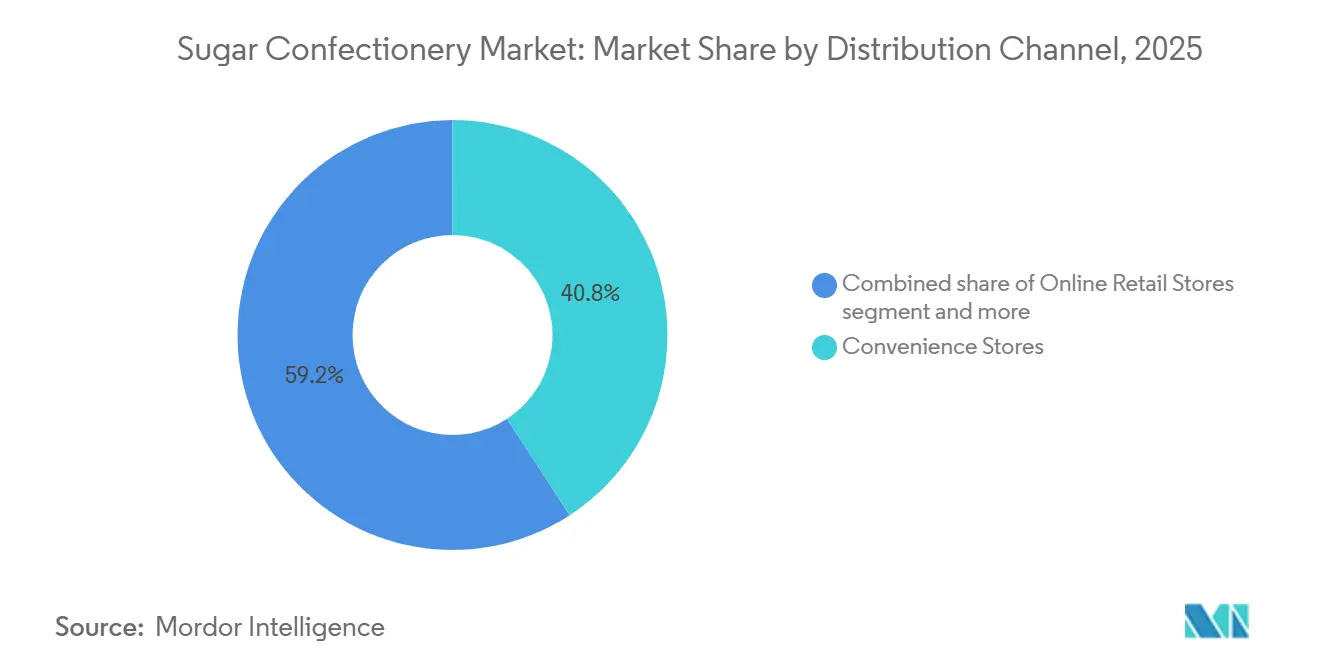

- Por canal de distribuição, as lojas de conveniência detinham uma participação de receita de 40,81% no mercado de confeitaria de açúcar em 2025; o varejo online deve crescer a um CAGR de 8,06% até 2031.

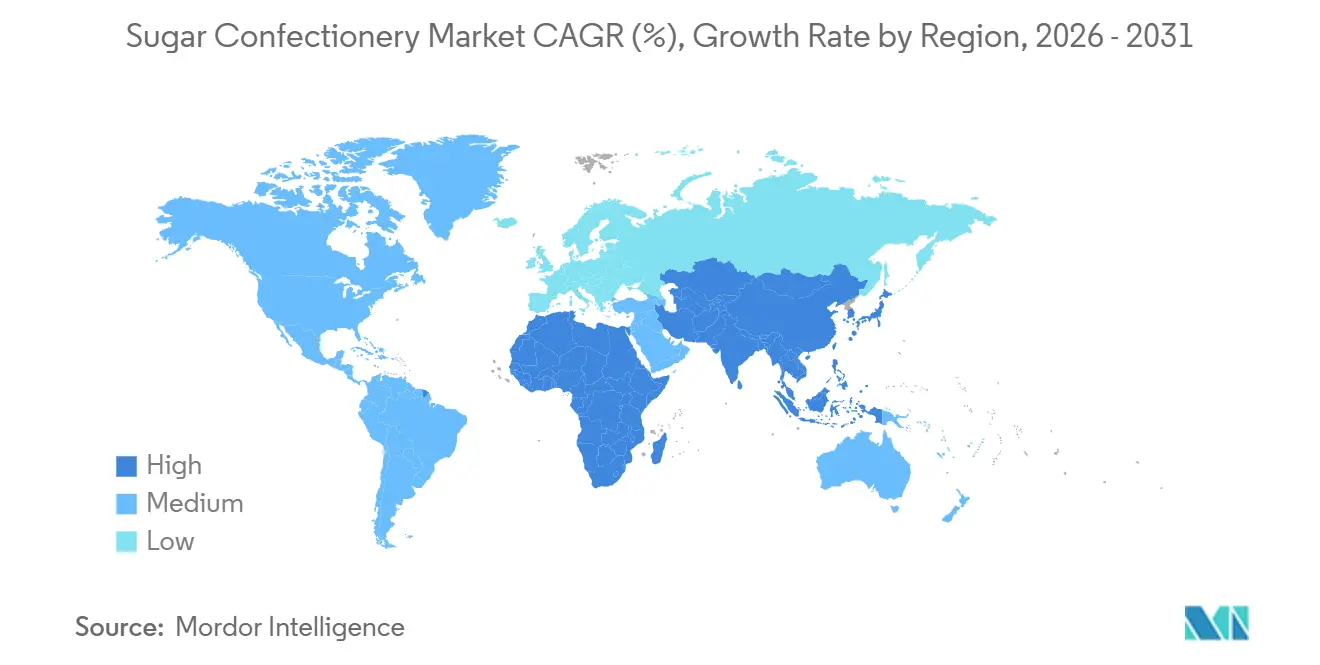

- Por geografia, a Ásia-Pacífico capturou 40,16% da participação no mercado de confeitaria de açúcar em 2025, enquanto o Oriente Médio e a África avançam a um CAGR líder de 7,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Confeitaria de Açúcar

Análise de Impacto dos Drivers*

| Driver | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação de produtos e diversificação de sabores | +1.2% | Global, com concentração na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente urbanização e consumo em movimento | +1.4% | Núcleo da Ásia-Pacífico, mercados emergentes do Oriente Médio e África, cidades secundárias da América do Sul | Longo prazo (≥ 4 anos) |

| Expansão da cultura de presentes e ocasiões de consumo sazonais | +0.8% | Global, pico de impacto na Ásia-Pacífico (Ano Novo Lunar, Diwali), Europa e América do Norte (Natal, Dia dos Namorados) | Curto prazo (≤ 2 anos) |

| Mudança em direção a embalagens sustentáveis e ecológicas | +0.7% | Europa e América do Norte impulsionadas por regulamentações, expandindo-se para cidades de primeiro nível da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Forte influência de marcas e redes sociais | +0.9% | Global, maior engajamento na coorte da Geração Z da América do Norte, millennials da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente demanda por produtos premium e artesanais | +0.6% | América do Norte, Europa Ocidental, segmentos urbanos afluentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de produtos e diversificação de sabores

A inovação de produtos e a diversificação de sabores são drivers significativos do mercado global de confeitaria de açúcar. As marcas estão cada vez mais focadas em introduzir novas experiências de sabor, formatos únicos e lançamentos orientados à novidade para sustentar o engajamento do consumidor e incentivar compras repetidas. O consumo de confeitaria é fortemente influenciado por compras por impulso e indulgência emocional, tornando a inovação frequente essencial para manter a visibilidade em prateleiras concorridas, renovar a relevância da marca e atrair consumidores mais jovens que buscam sabores ousados e formatos de doces experienciais. A diversificação de sabores também apoia a premiumização, tornando os produtos mais únicos e adequados para presentes, ao mesmo tempo que permite aos fabricantes expandir as ocasiões de consumo além do consumo tradicional de lanches. Por exemplo, em julho de 2025, a Neuro Gum lançou uma pastilha de menta com sabor de Bolo de Morango, demonstrando como as marcas estão incorporando conceitos de sabor de sobremesa indulgente com posicionamento orientado a benefícios para se destacar no mercado. Cada pastilha contém 20 mg de cafeína natural, L-teanina para reduzir a agitação e vitaminas B essenciais, ilustrando como a inovação agora vai além do sabor para combinar apelo sensorial com benefícios funcionais.

Crescente urbanização e consumo em movimento

A urbanização e o consumo em movimento são drivers significativos do mercado de confeitaria de açúcar. Os estilos de vida urbanos priorizam cada vez mais produtos portáteis, convenientes e de consumo imediato que se alinham com rotinas aceleradas. Em cidades densamente populosas, fatores como deslocamentos frequentes, jornadas de trabalho estendidas e uma maior dependência de compras orientadas à conveniência contribuem para a crescente demanda por confeitaria de açúcar. Esses produtos servem como lanches rápidos, melhoradores de humor ou compras por impulso. Além disso, os ambientes de varejo urbano oferecem maior acesso a pontos de compra de alto tráfego, incluindo lojas de conveniência, pontos de venda em transporte e balcões de pagamento, onde a confeitaria de açúcar se beneficia do baixo tempo de tomada de decisão e da acessibilidade de preço. Por exemplo, dados do Instituto Nacional de Estatística da China indicam que aproximadamente 67,9% da população da China era urbana em 2025, ressaltando o impacto da urbanização nos padrões de consumo [1]Fonte: Instituto Nacional de Estatística da China, "Grau de urbanização na China", stats.gov.cn. À medida que a urbanização se intensifica, há uma demanda crescente por produtos de confeitaria fáceis de transportar, consumir discretamente e adquirir rapidamente durante compras de curta duração.

Expansão da cultura de presentes e ocasiões de consumo sazonais

A expansão da cultura de presentes e das ocasiões de consumo sazonais está impulsionando o mercado de confeitaria de açúcar. A confeitaria de açúcar permanece intimamente associada a celebrações, compartilhamento social e tradições festivas em regiões desenvolvidas e emergentes. Eventos sazonais como Natal, Ano Novo, Páscoa, Halloween, Dia dos Namorados e festivais locais impulsionam consistentemente as vendas por meio do aumento do estoque doméstico, presenteio por impulso, consumo em festas e compras temáticas. Essas ocasiões levam os consumidores a adquirir embalagens maiores, conjuntos sortidos e produtos visualmente atraentes adequados para compartilhar ou presentear, apoiando assim o crescimento em volume e a premiumização. Por exemplo, em novembro de 2025, a Mars introduziu uma nova linha de confeitaria sazonal para os feriados de 2025. Este lançamento incluiu os Life Savers Gummies Holiday Shapes, com gomas em designs sazonais como meias, bonecos de neve e chapéus de Papai Noel, demonstrando como os formatos temáticos aumentam o apelo emocional e incentivam compras por impulso durante as épocas de presentes.

Mudança em direção a embalagens sustentáveis e ecológicas

A mudança em direção a embalagens sustentáveis e ecológicas é um driver significativo para o mercado de confeitaria de açúcar, à medida que consumidores e varejistas priorizam cada vez mais produtos que minimizam o desperdício de plástico e se alinham com preferências de compra ambientalmente responsáveis. Estratégias de embalagem ecológica permitem que as marcas de confeitaria aumentem a diferenciação em um mercado competitivo, melhorem sua imagem premium e garantam a conformidade com os padrões globais de sustentabilidade em evolução. Essa tendência também fomenta a inovação no design de embalagens, promovendo a redução de peso, melhor reciclabilidade e o uso de materiais alternativos que mantêm a proteção do produto enquanto reduzem o impacto ambiental. Por exemplo, em junho de 2024, a Nassau Candy introduziu uma embalagem de doce compostável feita de material de base biológica que é 100% compostável em casa. Tais iniciativas contribuem para o crescimento do mercado ao aumentar a aceitação da marca, fortalecer as parcerias de varejo e avançar na adoção de produtos de confeitaria ecoconscientes que atraem consumidores ambientalmente conscientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações com a saúde decorrentes do alto consumo de açúcar | -1.3% | Global, mais agudo na Europa (impostos sobre açúcar), América do Norte (conscientização sobre obesidade), expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade nos preços de matérias-primas | -0.8% | Global, com impacto agudo em mercados dependentes de importação (flutuações de preços de açúcar, cacau e gelatina) | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas e substitutos mais saudáveis | -0.7% | América do Norte, Europa, segmentos urbanos afluentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Forte intensidade competitiva e saturação de marcas | -0.5% | Global, mais intensa nos mercados maduros da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes preocupações com a saúde decorrentes do alto consumo de açúcar

As preocupações com a saúde relacionadas ao alto consumo de açúcar continuam sendo uma restrição significativa para o mercado de confeitaria de açúcar. Os consumidores estão cada vez mais cientes da ligação entre o consumo excessivo de açúcar e problemas de saúde como ganho de peso, diabetes e distúrbios metabólicos. Essa maior consciência sobre saúde está levando a um declínio no consumo discricionário de doces, particularmente entre adultos que estão ativamente reduzindo o açúcar em suas dietas diárias. Além disso, a confeitaria de açúcar está enfrentando um escrutínio crescente por parte dos pais, que estão mais inclinados a limitar a compra de doces para crianças e optar por alternativas de lanches mais saudáveis. A mudança nas preferências dos consumidores também é impulsionada pela crescente disponibilidade de opções melhores para a saúde, percebidas como mais saudáveis e mais adequadas para o consumo regular. Como resultado, os produtos tradicionais ricos em açúcar estão enfrentando desafios de demanda em cenários de consumo regular, levando as marcas a se concentrarem em formatos com porções controladas, reformulação de produtos e posicionamento funcional para permanecerem relevantes no mercado.

Volatilidade nos preços de matérias-primas

As flutuações nos preços das matérias-primas representam um desafio significativo para o mercado global de confeitaria de açúcar. Os fabricantes estão particularmente expostos a mudanças nos custos de insumos-chave, como açúcar, adoçantes à base de glicose, sistemas de aromatizantes e materiais de embalagem. Aumentos repentinos nesses custos podem comprimir severamente as margens de lucro, especialmente em um mercado onde os produtos são frequentemente precificados para compras por impulso e consumo frequente. Isso restringe a capacidade das marcas de repassar custos mais altos sem arriscar um declínio no volume de vendas. A volatilidade dos preços também complica o planejamento da produção e as estratégias de aquisição, tornando a previsão de custos altamente incerta e reduzindo a flexibilidade para atividades promocionais. Com o tempo, a instabilidade prolongada dos preços das matérias-primas pode levar a reduções no tamanho das embalagens, aumentos de preços ou esforços de reformulação, impactando potencialmente a percepção do consumidor e enfraquecendo a consistência da demanda nos segmentos de confeitaria de mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Híbridos de Textura Impulsionam a Aceleração das Pastilhas

Pastilhas, gomas e geleias responderam por uma participação de 39,06% no mercado de confeitaria de açúcar em 2025, impulsionadas por seu alinhamento com comportamentos de consumo-chave, como lanches repetidos, escolhas orientadas pelos sentidos e compras lideradas por impulso. Gomas e geleias oferecem uma experiência de consumo envolvente por meio de sua textura macia, satisfação ao mastigar e formatos lúdicos, tornando-as atraentes para um amplo grupo demográfico, particularmente crianças, adolescentes e jovens adultos. A dominância de mercado do segmento é ainda apoiada pela capacidade do segmento de oferecer uma ampla variedade de opções dentro do mesmo tipo de produto, incluindo sabores à base de frutas, variantes azedas, formatos de textura dupla, centros recheados e formatos de novidade, que incentivam testes frequentes e compras repetidas.

O segmento de pastilhas deve crescer a um CAGR de 6,55% de 2026 a 2031, pois as pastilhas são cada vez mais posicionadas como uma confeitaria de uso diário e funcional, em vez de uma indulgência ocasional. Esse posicionamento aumenta seu potencial de compra repetida em comparação com os doces tradicionais de açúcar. As pastilhas estão intimamente associadas à frescura do hálito, confiança e rotinas de higiene pessoal, tornando-as relevantes para uma base de consumidores diversificada, incluindo profissionais em atividade, viajantes, estudantes e indivíduos socialmente ativos. Essa percepção de utilidade diária apoia o consumo frequente em várias ocasiões, como após as refeições, durante deslocamentos, entre reuniões e após bebidas. Como resultado, o segmento de pastilhas se beneficia de alta frequência de consumo e forte comportamento de adição ao carrinho de compras.

Por Benefício Funcional: Segmento Fortificado Captura Prêmios Voltados à Saúde

Os produtos de novidade representaram 51,23% da participação de mercado em 2025, sustentando o consumo de confeitaria de açúcar por meio de compras ativas e orientadas à repetição. Esses produtos enfatizam a diversão, a surpresa e o consumo de lanches orientado pela experiência, em vez de focar exclusivamente na satisfação do paladar. Os doces de novidade são projetados para oferecer mais do que doçura, incorporando formatos interativos, formas únicas, efeitos multissensoriais e rituais de consumo lúdicos. Essas características atraem fortemente crianças, adolescentes e jovens adultos, além de atrair adultos que buscam guloseimas descontraídas ou nostálgicas. Este segmento domina o mercado convertendo consistentemente a curiosidade do consumidor em compras. Os compradores são mais propensos a fazer compras por impulso quando os produtos prometem uma experiência envolvente, como efeitos sensoriais intensos, características de mudança de cor ou texturas inesperadas.

A confeitaria fortificada deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,89% durante 2026–2031. Esse crescimento é impulsionado pela capacidade do segmento de transformar a confeitaria de açúcar de uma compra puramente indulgente em um produto orientado a benefícios e de uso diário. A confeitaria fortificada apoia a expansão do mercado ao atrair consumidores que buscam guloseimas alinhadas com rotinas modernas de bem-estar, permitindo um consumo mais frequente além dos lanches por impulso tradicionais. Seu posicionamento aumenta a relevância entre adultos, profissionais em atividade e compradores orientados por rotinas, permitindo que a confeitaria de açúcar participe de comportamentos de indulgência permitida, onde o prazer é combinado com valor funcional. À medida que as expectativas dos consumidores mudam em direção a produtos que oferecem benefícios além do sabor e da doçura, a confeitaria fortificada fortalece a resiliência da categoria incentivando compras repetidas e reduzindo a dependência de desejos ocasionais.

Por Canal de Distribuição: O Varejo Online Ganha Participação por Meio de Modelos de Assinatura

As lojas de conveniência representaram uma participação de mercado de 40,81% em 2025, ressaltando seu papel significativo como o principal canal de vendas para confeitaria de açúcar globalmente. Este canal impulsiona o mercado por meio de alto tráfego de clientes frequentes, comportamento de compra instantânea e forte visibilidade do produto. Esses fatores tornam as lojas de conveniência particularmente adequadas para confeitaria de açúcar, que está entre as categorias mais impulsionadas por impulso no varejo alimentício. A portabilidade da confeitaria de açúcar, a facilidade de seleção e o tempo mínimo de tomada de decisão contribuem para taxas de conversão mais altas em comparação com categorias que exigem compras planejadas. Além disso, os posicionamentos no checkout e a merchandização no balcão frontal aumentam ainda mais as vendas, pois os compradores frequentemente adicionam itens de confeitaria aos seus carrinhos como uma guloseima de baixo compromisso ao comprar bebidas, alimentos prontos para consumo ou itens relacionados a combustível.

Os canais de varejo online devem crescer a um CAGR de 8,06% de 2026 a 2031, emergindo como um importante driver de crescimento para o mercado global de confeitaria de açúcar. Este crescimento é alimentado pela acessibilidade digital expandida, compras orientadas à conveniência e descoberta mais ampla de produtos. As plataformas de comércio eletrônico facilitam as compras dos consumidores por meio de reordenamentos rápidos, ofertas em pacotes e sortimentos selecionados, atendendo tanto ao consumo diário de lanches quanto às ocasiões de presentes. Os canais online também apoiam a expansão do mercado ao oferecer uma gama mais ampla de marcas em comparação com as lojas tradicionais, permitindo que os consumidores acessem doces de novidade internacionais, edições limitadas e formatos premium que podem não estar disponíveis localmente. Por exemplo, de acordo com a União Internacional de Telecomunicações (UIT), 6 bilhões de pessoas usaram a Internet em 2025, ante 5,8 bilhões em 2024 [2]Fonte: União Internacional de Telecomunicações (UIT), "O número global de usuários de Internet aumenta", itu.int. Esse aumento no número de usuários de internet expande a base potencial de clientes para compras de confeitaria de açúcar online, impulsionando a adoção em mercados desenvolvidos e emergentes.

Análise Geográfica

Em 2025, a Ásia-Pacífico respondeu por 40,16% da participação no mercado de confeitaria de açúcar, tornando-se a maior contribuinte regional. Essa dominância é sustentada por uma base de consumidores em rápida evolução e fortes hábitos de consumo cotidiano. O crescimento da região é impulsionado principalmente pela China e pela Índia, onde os estilos de vida urbanos e os ecossistemas de varejo moderno em expansão estão aumentando a frequência de lanches em movimento e compras por impulso. A urbanização está influenciando o comportamento de compra por meio de maior exposição a lojas de conveniência, supermercados e plataformas de comércio rápido. Essa tendência está impulsionando a demanda por formatos portáteis, como gomas, geleias e doces de novidade, que atendem a rotinas agitadas e ocasiões de consumo familiar. Além disso, a crescente demanda impulsionada pela juventude por sabores ousados, formatos interativos e embalagens de novidade sazonais está reforçando a liderança da região, impulsionando a rotação de produtos e apoiando tanto o crescimento em volume quanto a adoção de novos produtos em mercados metropolitanos e semiurbanos.

O Oriente Médio e a África devem crescer a um CAGR de 7,11% durante 2026–2031, apoiados por fortes padrões de consumo cultural e pelas tradições de presentes da região, onde a confeitaria desempenha um papel central na hospitalidade e nas celebrações. A crescente atividade turística está impulsionando ainda mais a demanda por confeitaria de açúcar, particularmente por meio de centros de transporte, varejo de conveniência e compras orientadas a souvenirs, com foco em formatos premium e adequados para presentes. Por exemplo, de acordo com a Organização Mundial do Turismo da ONU, o Oriente Médio registrou um crescimento de 3% em 2025, o que aumentou o fluxo de pessoas e a atividade de varejo, elevando as vendas de confeitaria em aeroportos, zonas de entretenimento e centros comerciais urbanos [3]Fonte: Organização Mundial do Turismo da ONU, "Chegadas de Turistas Internacionais Aumentam 4% em 2025", untourism.int. Com a demanda liderada por presentes, expansão do comércio moderno e compras por impulso vinculadas ao turismo, a região está posicionada como um dos mercados de confeitaria de açúcar de crescimento mais rápido.

Europa e América do Norte representam mercados maduros onde o crescimento em volume praticamente estagnou. Como resultado, as estratégias de crescimento nessas regiões estão centradas na premiumização, inovação e diversificação de portfólio para sustentar a receita. Os fabricantes estão se concentrando em formatos de novidade diferenciados, opções com açúcar reduzido e sortimentos premium para presentes, a fim de manter o interesse dos consumidores. Os picos de demanda sazonal e as experiências lideradas por marcas também estão sendo aproveitados para impulsionar o crescimento de valor nesses mercados. A América do Sul apresenta crescimento heterogêneo, influenciado pelo desenvolvimento desigual do varejo e pelas preferências variadas dos consumidores entre os países. A confeitaria de açúcar tradicional permanece resiliente em alguns mercados, enquanto os formatos modernos e os produtos premium estão experimentando um crescimento mais rápido nos centros urbanos. Essa diversidade no comportamento do consumidor e na infraestrutura de varejo molda a trajetória de crescimento da região.

Cenário Competitivo

O mercado global de confeitaria de açúcar demonstra consolidação moderada, impulsionada pela forte presença de proprietários de marcas multinacionais ao lado de uma ampla base de fabricantes regionais e concorrentes de marcas próprias. Os principais players do mercado incluem Mars, Incorporated, Mondelēz International, Inc., Nestlé S.A., Ferrero International SpA e The Hershey Company. Essas empresas aproveitam vantagens em valor de marca, redes de distribuição global e estratégias de marketing impactantes em categorias de confeitaria centrais. A concorrência permanece intensa em segmentos impulsionados por impulso, como gomas, geleias, pastilhas e doces de novidade, onde fatores como visibilidade nas prateleiras, inovação de produtos e promoções sazonais influenciam significativamente a participação de mercado. Enquanto os líderes globais dominam os segmentos premium, de presentes e de alto volume, os players regionais mantêm relevância oferecendo perfis de sabor localizados, formatos culturalmente adaptados e respostas mais rápidas às preferências específicas de cada país.

A adoção de tecnologia está se tornando um diferenciador crítico no mercado de confeitaria de açúcar. As principais empresas estão utilizando previsão de demanda baseada em inteligência artificial, algoritmos de precificação dinâmica e otimização de receitas baseada em aprendizado de máquina para acelerar os ciclos de inovação e minimizar as ineficiências operacionais. Essas tecnologias aprimoram o planejamento da produção, reduzem o desperdício de estoque e permitem que as marcas respondam com mais eficácia às mudanças nas tendências de sabor, preferências de embalagem e padrões de demanda específicos por canal. Isso é particularmente importante no varejo de conveniência e no comércio eletrônico, onde o comportamento de compra é rápido e imprevisível. Além disso, as capacidades digitais estão reforçando a vantagem competitiva por meio de lançamentos de produtos baseados em dados, promoções direcionadas e melhor personalização em plataformas de varejo online.

Existem oportunidades de crescimento significativas em formatos de confeitaria de próxima geração, particularmente em produtos funcionais fortificados, balas posicionadas para digestão e gomas à base de plantas desenvolvidas com formulações veganas. As inovações em embalagens sustentáveis também estão ganhando importância à medida que as marcas enfrentam um escrutínio crescente sobre embalagens de uso único e materiais não recicláveis. Isso levou os fabricantes a se concentrarem em melhorar a reciclabilidade, reduzir o uso de materiais e introduzir opções de embalagem premium para ocasiões de presentes. No futuro, as empresas que integrarem com sucesso uma marca forte com inovação rápida, posicionamento de produtos focado na saúde e iniciativas de sustentabilidade estarão bem posicionadas para capturar crescimento incremental, especialmente em regiões de alto crescimento e ambientes de compra impulsionados digitalmente.

Líderes do Setor de Confeitaria de Açúcar

Mars, Incorporated

Mondelēz International, Inc.

Nestlé S.A.

Ferrero International SpA

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Haribo lançou gomas em formato de coração em edição limitada em parceria com a estrela do pop coreano Jennie. A linha de edição limitada de gomas de morango doce e azedo em formato de coração estava disponível em embalagens de 8 oz.

- Junho de 2025: A Perfetti Van Melle Índia lançou o Alpenliebe Eclairs Pop, comercializado como o primeiro pirulito da Índia com recheio de chocolate líquido. Este produto combinava uma camada externa de caramelo com um centro de chocolate líquido.

- Maio de 2025: A Mars Wrigley Índia lançou o Boomer Lollipop, uma confeitaria com recheio de sabor disponível em três variantes vibrantes: Morango, Laranja e Melancia.

- Maio de 2025: A Tic Tac fortaleceu ainda mais seu portfólio de produtos no mercado israelense ao introduzir as variantes Framboesa e Limão e Hortelã Suave Fresca, que apresentavam uma pastilha maior e sem açúcar.

Escopo do Relatório do Mercado Global de Confeitaria de Açúcar

A confeitaria de açúcar é qualquer alimento pronto para consumo sem necessidade de preparo adicional. Contendo matéria adoçante à base de carboidratos como ingrediente distintivo, a confeitaria inclui alcaçuz adoçado e chiclete, mas exclui produtos de cacau. O mercado de confeitaria de açúcar é segmentado por tipo de produto, benefício funcional, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em bala dura, pastilhas, pastilhas, gomas e geleias, caramelos e torrone, pirulitos e outros. Com base no benefício funcional, o mercado é segmentado em novidade, fortificado, digestivo/botânicos e outros. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência e outros canais de distribuição. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Bala Dura | |

| Pastilhas | Pastilhas Fortes |

| Pastilhas Padrão | |

| Pastilhas, Gomas e Geleias | |

| Caramelos e Torrone | |

| Pirulitos | |

| Outros |

| Novidade |

| Fortificado |

| Digestivo / Botânicos |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bala Dura | |

| Pastilhas | Pastilhas Fortes | |

| Pastilhas Padrão | ||

| Pastilhas, Gomas e Geleias | ||

| Caramelos e Torrone | ||

| Pirulitos | ||

| Outros | ||

| Por Benefício Funcional | Novidade | |

| Fortificado | ||

| Digestivo / Botânicos | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Varejo Online | ||

| Lojas de Conveniência | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar

- Caramelos e Torrone - Os caramelos incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos como caramelo ou confeitaria semelhante a caramelo. O torrone é uma confecção mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e é originário de países da Europa e do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido unido por uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com uma calda aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereais tratadas ou barras de grãos.

- Chiclete - Esta é uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de chicletes incluídos no escopo são chicletes com açúcar e chicletes sem açúcar

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, normalmente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalizar. |

| Caramelos | Uma bala dura, mastigável, frequentemente marrom, feita de açúcar fervido com manteiga. |

| Torrone | Uma bala mastigável ou crocante contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito prensando cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidas unidas por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização americana de comércio que promove o chocolate, balas, chicletes e pastilhas, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais (Current Good Manufacturing Practices) são aquelas em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer maneira. |

| IG | O índice glicêmico (IG) é uma maneira de classificar os alimentos que contêm carboidratos com base na rapidez ou lentidão com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por spray-drying (secagem por atomização). |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite (Whey Protein Concentrate) - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade (Low Density Lipoprotein) - o colesterol ruim |

| HDL | Lipoproteína de alta densidade (High Density Lipoprotein) - o colesterol bom |

| BHT | O hidroxitolueno butilado (Butylated Hydroxytoluene) é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsionar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastéis | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenas balas redondas revestidas com uma casca de açúcar dura |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinas, biscoitos e confeitaria - Uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regula a rotulagem de produtos alimentícios |

| Kakao-Verordnung | A regulamentação alemã sobre chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain) |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço de alimentos está em conformidade com os padrões da lei dietética judaica |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato |

| DDR | Dose diária recomendada |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com fruta. |

| Nutracêuticos | Alimentos ou suplementos alimentares que afirmam ter benefícios à saúde. |

| Barras de energia | Barras de lanche ricas em carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar (Belgian Food Safety Organization). |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura