Tamanho e Participação do Mercado de Confeitaria de Açúcar da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

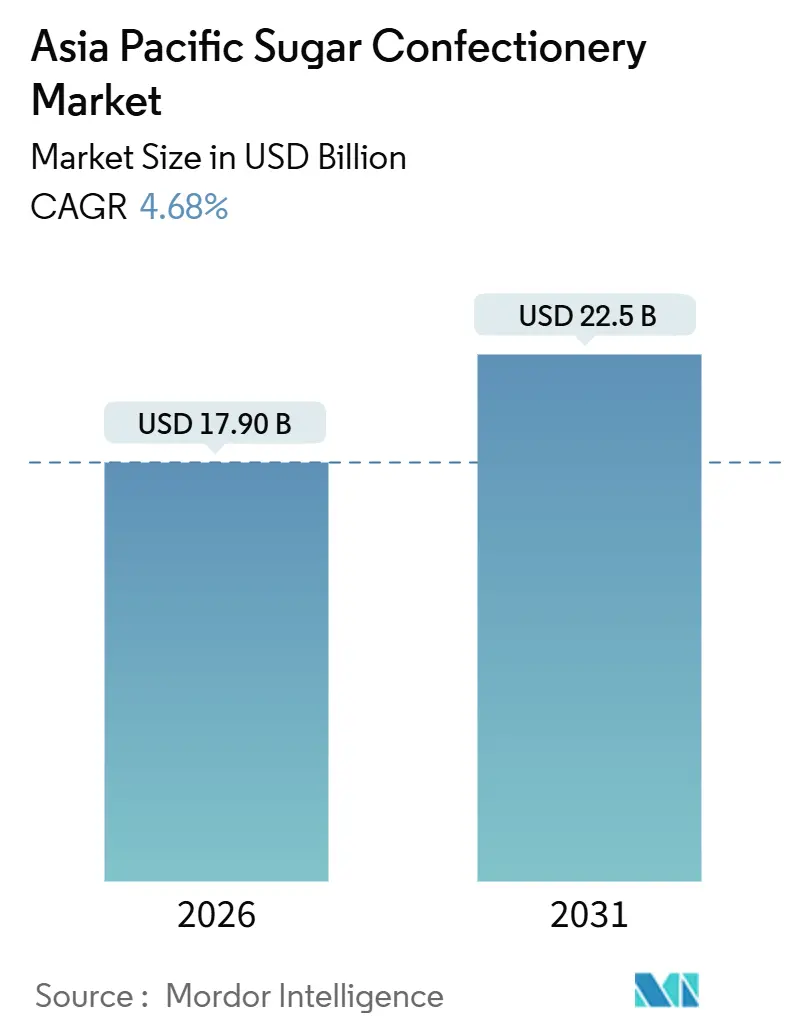

| Tamanho do Mercado (2025) | 17.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Maior Mercado | China |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria de Açúcar da Ásia-Pacífico por Mordor Intelligence

O mercado de confeitaria de açúcar da Ásia-Pacífico registrou USD 17,90 bilhões em 2026 e está projetado para atingir USD 22,50 bilhões até 2031, refletindo uma CAGR de 4,68% e confirmando que o tamanho do mercado de confeitaria de açúcar da Ásia-Pacífico está se expandindo em uma faixa estável de dígito médio único. A reformulação de produtos, o enriquecimento funcional e as embalagens gamificadas estão remodelando as expectativas dos consumidores, enquanto o comércio eletrônico de mercearia e as lojas de conveniência multiplicam as ocasiões de compra. As multinacionais estão localizando a produção para reduzir os prazos de entrega e contornar as barreiras tarifárias, mas os players regionais acompanham o ritmo por meio de nichos halal, botânicos e de açúcar reduzido. A moderação nos preços do açúcar bruto está aliviando a pressão de custos, embora condições climáticas extremas continuem sendo um risco para as margens. O escrutínio regulatório elevado em torno de corantes sintéticos está acelerando a adoção de alternativas naturais e influenciando os orçamentos de P&D em todo o mercado de confeitaria de açúcar da Ásia-Pacífico.

Principais Conclusões do Relatório

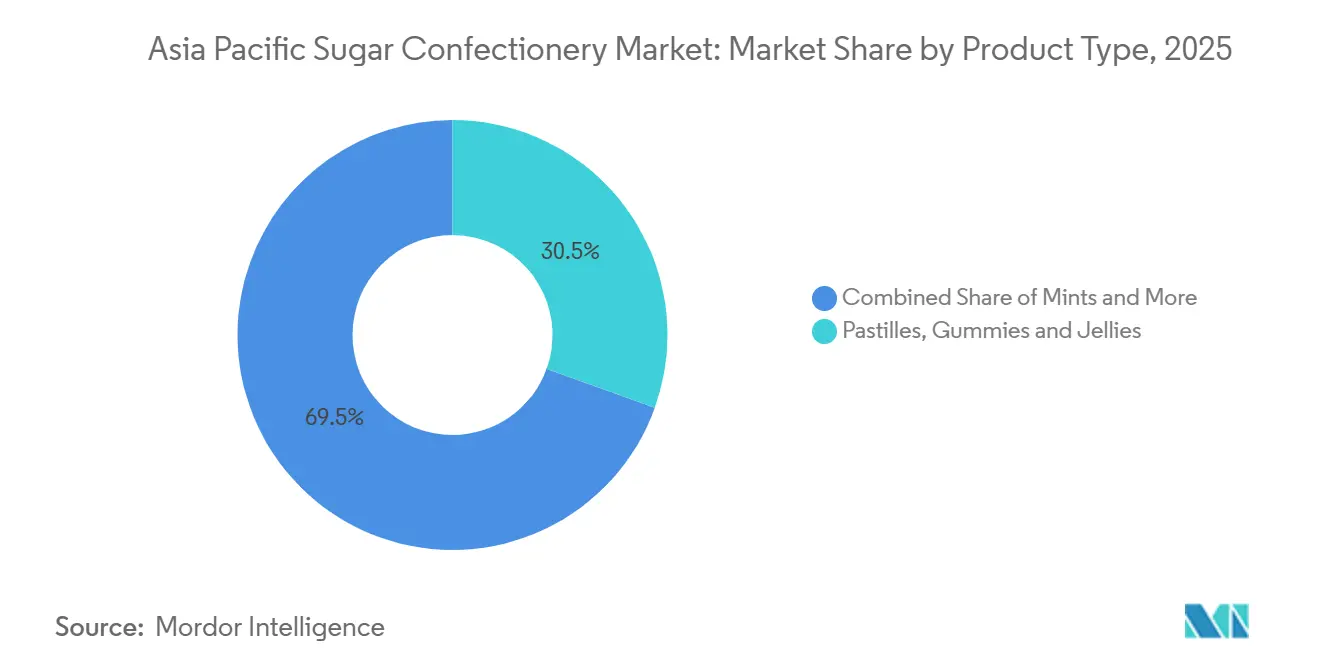

- Por tipo de produto, pastilhas, gomas e gelatinas detinham 30,5% da participação de mercado de confeitaria de açúcar da Ásia-Pacífico em 2025.

- As pastilhas de menta de alta potência têm previsão de expansão a uma CAGR de 7,4% até 2031, a mais rápida entre todos os tipos de produto no tamanho do mercado de confeitaria de açúcar da Ásia-Pacífico.

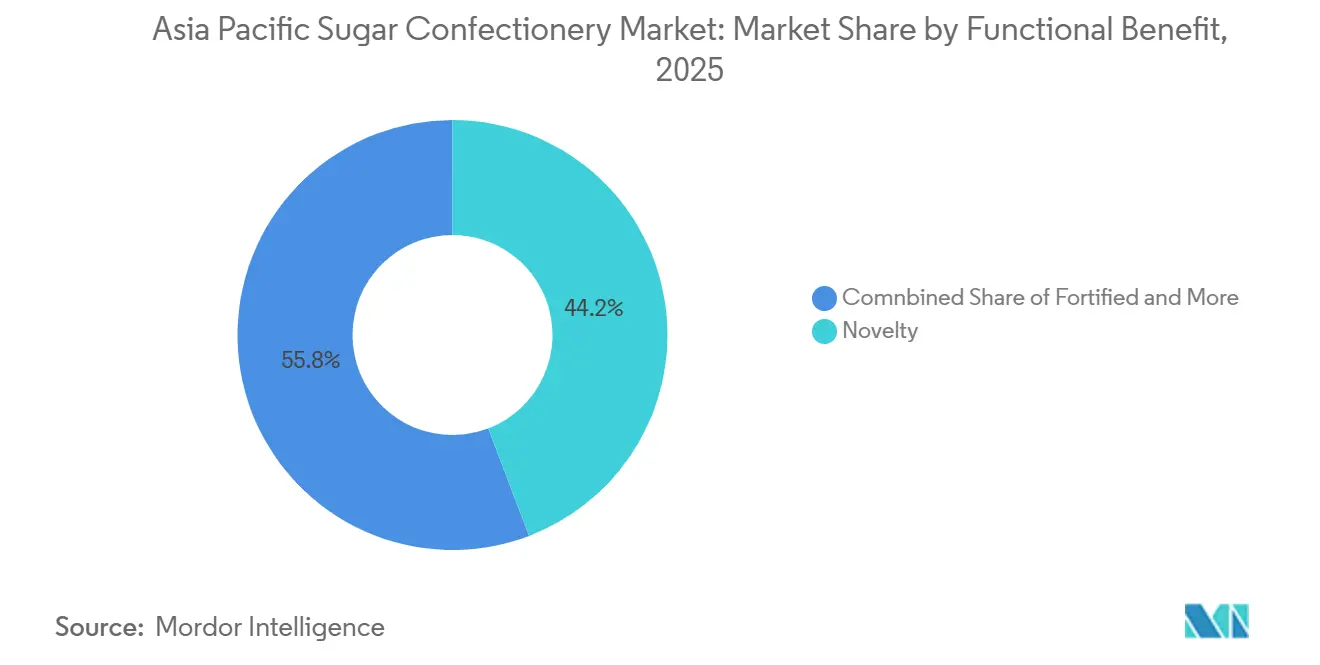

- Por benefício funcional, as variedades orientadas para novidade comandaram 44,2% da receita em 2025, enquanto a confeitaria enriquecida avança a uma CAGR de 9% até 2031.

- Por geografia, a China liderou com 28,1% da receita em 2025, mas a Índia avança a uma CAGR de 6,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Confeitaria de Açúcar da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~)% DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento das ocasiões de lanche per capita em economias emergentes | +1.2% | Índia, Indonésia, Vietnã, Filipinas, com repercussão na Tailândia | Médio prazo (2-4 anos) |

| Ciclos contínuos de inovação em sabor e textura pelas principais marcas | +0.9% | Global, com adoção acelerada na China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Picos de demanda impulsionados por presentes premium durante temporadas festivas | +0.7% | China, Índia, Sudeste Asiático (Ano Novo Chinês, Diwali, Festival do Meio Outono) | Curto prazo (≤ 2 anos) |

| Rápida expansão de formatos de varejo de desconto e lojas de preço único | +0.8% | Indonésia, Tailândia, Vietnã, Filipinas, Índia rural | Médio prazo (2-4 anos) |

| Posicionamento de indulgência permissível por meio de receitas com açúcar reduzido | +0.6% | Singapura, Austrália, Japão, China urbana | Longo prazo (≥ 4 anos) |

| Embalagens gamificadas/colecionáveis impulsionando compras por impulso | +0.5% | Sudeste Asiático, China, Coreia do Sul (demografias jovens) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Ocasiões de Lanche Per Capita em Economias Emergentes

A urbanização na Índia, na Indonésia e no Vietnã está fragmentando os padrões alimentares em múltiplas ocasiões de lanche, com a confeitaria preenchendo a lacuna entre o café da manhã e o almoço ou servindo como uma ponte de energia vespertina. A penetração do varejo organizado da Índia atingiu mais de 14% em 2025, mas cidades de segundo nível como Pune e Coimbatore estão adicionando área útil de comércio moderno ao dobro da média nacional, inserindo a confeitaria de açúcar de marca em redes de distribuição anteriormente dominadas por doces locais sem marca. A classe média da Indonésia, projetada para superar 135 milhões até 2030 [1]Universidade do Sul da Califórnia, EUA, "A Ascensão da Classe Média na Indonésia: Oportunidade e Desafio", cipe.umd.edu, está impulsionando a demanda por balas individualmente embaladas que se encaixam nos deslocamentos de motocicleta, um formato que Mars Wrigley e Perfetti Van Melle estão priorizando em seus roteiros de produtos para o Sudeste Asiático. A densidade de lojas de conveniência das Filipinas, um estabelecimento por 2.800 residentes em Manila Metropolitana, cria múltiplos pontos de contato de compra diária, convertendo visitantes ocasionais em compradores habituais de balas.

Posicionamento de Indulgência Permissível por Meio de Receitas com Açúcar Reduzido

Consumidores conscientes da saúde em Singapura, Austrália e Japão estão exigindo confeitaria que proporcione indulgência sem culpa, um paradoxo que as marcas estão resolvendo por meio de formulações com açúcar reduzido e enriquecimento funcional. A fase final do imposto sobre o açúcar da Tailândia, implementada em abril de 2025 [2]BANGKOK GLOBAL LAW, "Implementação da Fase Final do Imposto Especial de Consumo sobre Açúcar ao abrigo da Lei de Impostos Especiais de Consumo Tailandesa", www.bgloballaw.com, estabeleceu um teto de 10 gramas por 100 mililitros que os fabricantes de balas estão adotando voluntariamente para formatos sólidos a fim de antecipar regulamentações futuras. A rotulagem Nutri-Grade de Singapura, que atribui notas de A a D com base no conteúdo de açúcar e gordura saturada, está direcionando os fabricantes para adoçantes naturais como estévia e fruto-do-monge, embora a aceitação do consumidor permaneça desigual devido a preocupações com o gosto residual. A bala sem açúcar de florotanina da EKOLO, lançada na Coreia do Sul em 2024, utiliza adoçantes derivados de algas para se posicionar como uma indulgência funcional

, um enquadramento que ressoa com a faixa etária de 35 a 50 anos que busca benefícios para a saúde metabólica. O marco regulatório da Austrália permite alegações de saúde em confeitaria enriquecida com vitaminas ou minerais, uma brecha que Nestlé e Perfetti Van Melle estão explorando para justificar preços premium em produtos que de outra forma competiriam apenas com base no sabor.

Picos de Demanda Impulsionados por Presentes Premium Durante Temporadas Festivas

Os presentes festivos na Ásia-Pacífico geram surtos de demanda que podem representar 30% a 40% da receita anual de confeitaria em mercados como China e Índia. O Ano Novo Chinês impulsiona compras em grandes quantidades de balas duras e toffees individualmente embalados, acondicionados em latas vermelhas e douradas que simbolizam prosperidade, enquanto a temporada de Diwali da Índia vê as famílias trocarem caixas de balas sortidas ao lado de doces tradicionais. O investimento de USD 200 milhões da Mondelez em 2024 em sua instalação de Sri City incluiu uma linha de embalagens flexível capaz de alternar entre formatos cotidianos e festivos em 4 horas, uma capacidade que reduz o risco de estoque durante os meses fora de temporada. O Dia dos Namorados e o Dia White Day do Japão sustentam a demanda durante todo o ano por confeitaria premium revestida de chocolate, mas as marcas de balas de açúcar estão conquistando participação ao posicionar geleias de frutas como uma alternativa mais leve e de menor teor calórico para presentes. O Festival do Meio Outono do Sudeste Asiático está se expandindo além dos bolos de lua para conjuntos de presentes de confeitaria, uma tendência que Lotte e Meiji estão explorando com embalagens de edição limitada que também servem como itens colecionáveis.

Rápida Expansão de Formatos de Varejo de Desconto e Lojas de Preço Único

As redes de desconto e as lojas de preço único estão democratizando o acesso à confeitaria de marca em áreas rurais e periurbanas da Ásia-Pacífico, uma mudança de distribuição que obriga os fornecedores a repensar os tamanhos das embalagens e as arquiteturas de preços. A 7-Eleven operava mais de 65.000 lojas em toda a região em 2025 [3]Seven & i Holdings Co., Ltd., "Desempenho Mensal de Negócios", www.7andi.com, com a Indonésia e a Tailândia registrando as taxas mais rápidas de adição líquida, enquanto a parceria da Lawson com a Alfamart está instalando lojas de conveniência em aldeias javanesas que anteriormente dependiam de pequenos quiosques locais. Esses formatos priorizam unidades de embalagem individual com preço abaixo de USD 0,50, um limite que exige que os fabricantes reduzam os tamanhos das porções ou aceitem margens menores por unidade. O lançamento em 2025 pela Mars Wrigley de sachês de Skittles de 5 gramas na Índia e nas Filipinas tem como alvo esse canal, trocando margem por volume em mercados onde a experimentação é a porta de entrada para o consumo habitual. Os supermercados de desconto da Tailândia, como Makro e Lotus's, estão agrupando confeitaria em embalagens multiplas que oferecem economias de 15% a 20% em relação aos preços de supermercado, uma tática que afasta os compradores sensíveis ao preço dos corredores premium de hipermercados.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~)% DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção de imposto sobre o açúcar e campanhas anti-obesidade | -0.8% | Tailândia, Singapura, Malásia, com possível expansão para Indonésia e Filipinas | Médio prazo (2-4 anos) |

| Volatilidade dos preços do açúcar bruto comprimindo as margens dos fabricantes | -0.5% | Global, com exposição aguda na Índia, China, Austrália (regiões produtoras de cana-de-açúcar) | Curto prazo (≤ 2 anos) |

| Escassez de gelatina de grau farmacêutico para gomas | -0.4% | China, Japão, Coreia do Sul (alto consumo de gomas per capita) | Médio prazo (2-4 anos) |

| Maior escrutínio regulatório sobre corantes sintéticos | -0.3% | China, Austrália, Japão (regimes rigorosos de segurança alimentar) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Açúcar Reduzido e Campanhas Anti-Obesidade

As medidas fiscais direcionadas a produtos adoçados com açúcar estão reformulando as estratégias de formulação e corroendo o crescimento do volume em mercados onde os governos priorizam os resultados de saúde pública em detrimento da receita da indústria. O manual da OMS de 2025 sobre tributação de bebidas açucaradas documentou que a abordagem gradual da Tailândia reduziu o consumo per capita de açúcar em 8,6% entre 2019 e 2025, uma queda que as marcas de confeitaria estão compensando por meio do controle de porções e da substituição por adoçantes naturais. O sistema Nutri-Grade de Singapura, embora não fiscal, está orientando a escolha do consumidor para opções com menos açúcar por meio de rotulagem frontal que atribui notas de letras intuitivas, um mecanismo que as marcas temem que possa se estender à confeitaria sólida caso as taxas de obesidade continuem aumentando. O Ministério da Saúde da Malásia propôs uma estrutura de imposto sobre o açúcar no final de 2025, embora a aprovação parlamentar ainda esteja pendente, criando incerteza regulatória que atrasa a alocação de capital de longo prazo para novas linhas de produção.

Maior Escrutínio Regulatório sobre Corantes Sintéticos

As autoridades de segurança alimentar na China, Austrália e Japão estão restringindo os limites permissíveis de corantes sintéticos, forçando os fabricantes a reformular produtos ou arriscar ser retirados das principais redes de varejo. A norma GB 2760-2024 da China, em vigor a partir de janeiro de 2025, reduziu a concentração permitida de tartrazina (Amarelo 5) e vermelho allura (Vermelho 40) em 20%, uma mudança que exigiu que Mars Wrigley e Mondelez ajustassem as formulações de Skittles e Cadbury para o mercado chinês. A Agência de Normas Alimentares da Austrália e Nova Zelândia (FSANZ) determinou rótulos de advertência em produtos contendo seis corantes sintéticos associados à hiperatividade em crianças, um requisito que levou a Nestlé a substituir variantes do KITKAT Chunky por extratos naturais de beterraba e açafrão-da-terra. Os corantes naturais custam de 3 a 5 vezes mais do que as alternativas sintéticas e apresentam menor estabilidade sob calor e luz, desafios que inflacionam os custos de produção e reduzem a vida útil. Os grupos de defesa do consumidor do Japão estão pressionando os varejistas a priorizar confeitaria com "rótulo limpo", uma tendência que favorece marcas artesanais menores em detrimento de portfólios multinacionais ainda em transição para longe dos insumos sintéticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Gomas Ancoram a Participação, Pastilhas de Menta de Alta Potência Disparam

Pastilhas, gomas e gelatinas comandaram 30,5% do mercado em 2025, uma dominância enraizada em sua versatilidade entre faixas etárias e em sua capacidade de servir como veículos para ingredientes funcionais como vitaminas, cafeína ou compostos botânicos. As pastilhas de menta de alta potência têm previsão de expansão a uma CAGR de 7,4% até 2031, superando todos os outros tipos de produto à medida que os trabalhadores urbanos em deslocamento e os estudantes buscam estímulos de energia portáteis que cabem no bolso e proporcionam frescor instantâneo. A bala dura, âncora histórica da categoria, está se estabilizando em torno de 20% de participação à medida que as marcas acrescentam sabores nostálgicos — butterscotch, hortelã-pimenta — com formulações sem açúcar para reter consumidores mais velhos que priorizam a saúde dental. Os toffees e nougats ocupam uma posição de nível intermediário, beneficiando-se das ocasiões de presentes premium, mas limitados por texturas pegajosas que restringem o consumo em movimento. Os pirulitos, embora sejam um nicho, estão ganhando força no Sudeste Asiático por meio do licenciamento de personagens da Disney e Marvel, o que converte o entretenimento infantil em compras por impulso nos caixas. As pastilhas de menta padrão mantêm uma participação estável ao servir como itens essenciais de frescor bucal em mercados como Japão e Coreia do Sul, onde a etiqueta social em torno da higiene oral impulsiona o consumo habitual. As Awak'n Energy Mints, lançadas em 2025, combinam 50 miligramas de cafeína com vitaminas do complexo B para se posicionarem como uma alternativa funcional às bebidas energéticas, um enquadramento que ressoa com entusiastas do fitness e trabalhadores noturnos.

Por Benefício Funcional: Novidade Lidera, Enriquecido Acelera

Os produtos orientados para novidade capturaram 44,2% das vendas por benefício funcional em 2025, refletindo o apetite do consumidor por sabores de edição limitada, embalagens sazonais e experiências sensoriais que transcendem a doçura básica. A confeitaria enriquecida está acelerando a uma CAGR de 9% à medida que as marcas incorporam micronutrientes — como vitamina C, zinco e cálcio — para justificar preços premium e atrair pais conscientes da saúde que buscam guloseimas permissíveis para as crianças. As variantes digestivas e botânicas, embora menores em volume absoluto, estão conquistando um nicho na China urbana e em Singapura, onde os princípios da medicina tradicional chinesa conferem credibilidade às balas infundidas com gengibre, ginseng ou crisântemo. O segmento "Outros" abrange ofertas sem açúcar e de baixo teor calórico que atendem consumidores diabéticos ou preocupados com o peso, uma demografia que o ambiente regulatório da Austrália apoia por meio de estruturas permissivas de alegações de saúde.

Por Canal de Distribuição: Hipermercados Dominam, Online Cresce Rapidamente

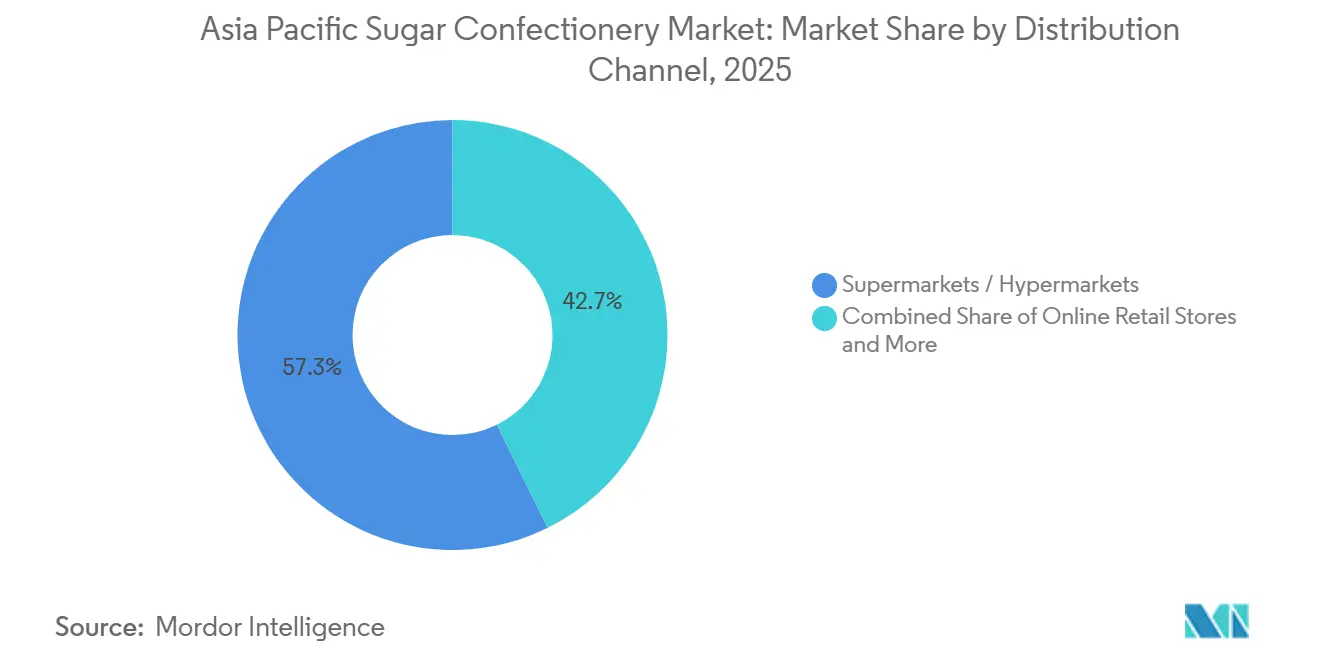

Os supermercados e hipermercados responderam por 57,3% da distribuição em 2025, reflexo de sua capacidade de oferecer amplo sortimento, preços promocionais e merchandising de compra por impulso nas filas de caixas. As lojas de varejo online estão se expandindo a uma CAGR de 11,4%, impulsionadas pela infraestrutura de entrega no mesmo dia em Jacarta, Bancoc e Manila que converte a navegação digital em gratificação instantânea. As lojas de conveniência, embora menores em participação absoluta, superam seu peso no Japão e na Coreia do Sul, onde a acessibilidade 24 horas e a densa presença urbana criam múltiplas ocasiões de compra diária. Outros canais, incluindo máquinas de venda automática e boutiques especializadas em confeitaria, desempenham papéis de nicho, mas sua fragmentação complica a distribuição para marcas que buscam escala.

Análise Geográfica

A China detinha 28,1% da receita regional em 2025, mas sua taxa de crescimento está moderando à medida que a urbanização se estabiliza e os consumidores conscientes da saúde deslocam os gastos discricionários para alimentos e bebidas funcionais. A Índia está se expandindo a uma CAGR de 6,8% até 2031, impulsionada pelo aumento da renda per capita, pela penetração do varejo organizado e pelos picos de demanda durante as temporadas festivas do Diwali, Holi e festivais regionais de colheita. O mercado do Japão está se estabilizando à medida que uma população envelhecida prioriza pastilhas para aliviar a garganta e formatos com açúcar reduzido em detrimento das balas duras tradicionais, uma mudança demográfica que Meiji e Morinaga estão abordando por meio de linhas de produtos enriquecidas com colágeno e infundidas com própolis. O ambiente regulatório da Austrália, que permite alegações de saúde em confeitaria enriquecida, está direcionando a inovação para gomas enriquecidas com vitaminas que atraem pais que buscam guloseimas permissíveis para as crianças. A classe média da Indonésia, projetada para superar 135 milhões até 2030, está inserindo a confeitaria de açúcar de marca em redes de distribuição anteriormente dominadas por doces locais sem marca, uma transição que Lotte e Perfetti Van Melle estão acelerando por meio de parcerias com as redes de conveniência Alfamart e Indomaret.

A alta densidade de lojas de conveniência da Coreia do Sul em Seul cria ciclos de compra habitual, onde os consumidores param várias vezes por semana, um padrão que impulsiona compras por impulso de embalagens de balas de edição limitada e colaborações colecionáveis. A fase final do imposto sobre o açúcar da Tailândia, implementada em abril de 2025, está levando os fabricantes a formulações com açúcar reduzido e adoçantes naturais, uma orientação regulatória que a rotulagem Nutri-Grade de Singapura está replicando por meio de orientação não fiscal ao consumidor. A geografia compacta de Singapura e a alta penetração de smartphones tornam o país um campo de testes para inovações de comércio eletrônico, como janelas de entrega de 30 minutos e experiências de embalagem com realidade aumentada que convertem o engajamento digital em compras físicas. O restante da Ásia-Pacífico, incluindo Vietnã, Filipinas, Malásia e mercados emergentes como Mianmar e Camboja, está se expandindo mais rapidamente do que a média regional à medida que os formatos de varejo moderno inserem confeitaria de marca em redes de distribuição que antes dependiam de pequenos quiosques locais. A abertura em 2024 pela Lotte de uma fábrica de confeitaria no Vietnã sinaliza a confiança das multinacionais na estrutura de custos de manufatura do país e em seu papel como polo de exportação para os mercados vizinhos da ASEAN Lotte Confectionery.

A expansão em 2024 da Ferrero de sua instalação em Hangzhou, que adicionou uma linha dedicada para gomas de dupla textura, ressalta a contínua importância da China como mercado de consumo e polo de manufatura regional Ferrero Group. O investimento de USD 200 milhões da Mondelez na Índia em sua instalação de Sri City, anunciado em 2024, reflete a confiança na trajetória de crescimento de longo prazo do país, apesar dos ventos contrários de curto prazo provenientes da inflação de matérias-primas e da distribuição fragmentada Mondelēz International. O segmento de confeitaria premium do Japão está atraindo a atenção de marcas europeias como Lindt e Fazer, que estão se posicionando como opções de presentes de luxo com prêmios de 50% a 80% em relação aos incumbentes domésticos. O calendário festivo do Sudeste Asiático — Ano Novo Chinês, Hari Raya, Songkran — gera picos de demanda que podem representar 30% a 40% da receita anual, uma sazonalidade que exige capacidades flexíveis de manufatura e embalagem para evitar a obsolescência de estoques durante os meses fora de temporada.

Cenário Competitivo

O mercado de confeitaria de açúcar da Ásia-Pacífico indica consolidação moderada, onde grandes players globais como Mars, Ferrero, Mondelez, Haribo e Perfetti Van Melle competem ao lado de campeões regionais como Lotte, Meiji, Hsu Fu Chi e Morinaga. Esse equilíbrio cria oportunidades de espaço em branco para players de nicho que oferecem gomas com certificação halal na Indonésia, balas duras sem açúcar na Coreia do Sul ou pastilhas infundidas com compostos botânicos na China urbana, segmentos que os portfólios multinacionais frequentemente ignoram devido a limites de escala ou complexidade regulatória.

Os padrões estratégicos enfatizam a produção localizada para capturar os picos de demanda das temporadas festivas, com a expansão da fábrica de Pune pela Mars Wrigley em 2025 e a instalação de Hangzhou pela Ferrero demonstrando um compromisso com a manufatura no próprio mercado que reduz os prazos de entrega e a exposição tarifária. As embalagens gamificadas — OREO x Pokémon no Sudeste Asiático, KITKAT x POP MART em Singapura — estão convertendo a presença nas prateleiras em viralidade nas redes sociais, uma tática que impulsiona de forma desproporcional as compras por impulso entre os consumidores da Geração Z e millennials que valorizam a colecionabilidade além do sabor. A implantação de tecnologia está diferenciando os líderes dos retardatários: o investimento da Mondelez em 2024 em Sri City incluiu uma linha de embalagens flexível capaz de alternar entre formatos cotidianos e festivos em 4 horas, uma capacidade que reduz o risco de estoque e acelera o tempo de chegada ao mercado para unidades de embalagem de edição limitada Mondelēz International.

Concorrentes menores como EKOLO na Coreia do Sul e Boncha Bio no Japão estão perturbando os incumbentes ao incorporar ingredientes funcionais — florotaninas, probióticos, adaptógenos — em matrizes de balas que proporcionam benefícios à saúde ao lado da indulgência, um posicionamento que comanda preços premium e atrai consumidores conscientes da saúde dispostos a pagar de 30% a 50% a mais do que os formatos padrão. Os disruptores emergentes estão aproveitando o comércio eletrônico direto ao consumidor para contornar as margens do varejo tradicional, uma estratégia que Mars Wrigley pilotou na China com M&M's personalizados e que marcas menores estão replicando por meio de caixas de assinatura e parcerias com influenciadores no Tmall e JD.com. A conformidade com os padrões de segurança alimentar em evolução — GB 2760-2024 da China, alertas de corantes da FSANZ da Austrália — está se tornando um fosso competitivo, à medida que as marcas com sólidos pipelines de P&D conseguem reformular mais rapidamente do que os rivais limitados por cadeias de suprimentos legadas ou acesso limitado a fornecedores de ingredientes naturais.

Líderes da Indústria de Confeitaria de Açúcar da Ásia-Pacífico

Mars Incorporated

Mondelēz International Inc.

Morinaga & Co. Ltd

Nestlé SA

Perfetti Van Melle Holding B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Mondelez India anunciou uma nova colaboração entre Oreo e "Pokémon". Os biscoitos de edição limitada apresentam 16 designs exclusivos de "Pokémon". Este lançamento também apresenta um biscoito amarelo especial, uma novidade para a Oreo na Índia.

- Setembro de 2024: A Mondelez está investindo Rs 1.600 crore para expandir sua instalação em Sri City, na Índia. A planta tem atualmente uma capacidade de aproximadamente cem mil toneladas por ano. Com esta expansão, a empresa planeja introduzir variantes de produtos adicionais na instalação.

- Março de 2023: A Lotte Vietnam Co., Ltd. inaugurou a Fábrica Lotte My Phuoc na Província de Binh Duong, Vietnã. Esta instalação fabricará bolos Bouchee e produtos Choco Pie sob a marca Lotte Chocolat.

Escopo do Relatório do Mercado de Confeitaria de Açúcar da Ásia-Pacífico

Bala Dura, Pirulitos, Pastilhas de Menta, Pastilhas, Gomas e Gelatinas, Toffees e Nougats, Outros são cobertos como segmentos por Variante de Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Nova Zelândia, Coreia do Sul são cobertos como segmentos por País.| Bala Dura | |

| Pastilhas de Menta | Pastilhas de Menta de Alta Potência |

| Pastilhas de Menta Padrão | |

| Pastilhas, Gomas e Gelatinas | |

| Toffees e Nougats | |

| Pirulitos | |

| Outros |

| Novidade |

| Enriquecido |

| Digestivo / Botânicos |

| Outros |

| Supermercados / Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais |

| China |

| Índia |

| Japão |

| Austrália |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Bala Dura | |

| Pastilhas de Menta | Pastilhas de Menta de Alta Potência | |

| Pastilhas de Menta Padrão | ||

| Pastilhas, Gomas e Gelatinas | ||

| Toffees e Nougats | ||

| Pirulitos | ||

| Outros | ||

| Por Benefício Funcional | Novidade | |

| Enriquecido | ||

| Digestivo / Botânicos | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados / Hipermercados | |

| Lojas de Varejo Online | ||

| Lojas de Conveniência | ||

| Outros Canais | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma só mordida comercializadas com rótulos de toffee ou confeitaria similar ao toffee. O nougat é uma confeito mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; é originário de países da Europa e do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e é mantido unido por uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereais tratadas ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate contendo sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo que tem baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalizar. |

| Toffees | Uma bala dura e mastigável, frequentemente marrom, feita de açúcar fervido com manteiga. |

| Nougats | Uma bala mastigável ou crocante contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentar em forma de barra, feito pela prensagem de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidos unidos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteínas em relação a carboidratos e gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove chocolate, balas, goma e pastilhas de menta, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não têm um padrão de identidade ou que se desviam de um padrão prescrito de qualquer maneira. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na rapidez ou lentidão com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite desnatado em pó | O leite desnatado em pó é obtido pela remoção de água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| CPP | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para engrossar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo determinados ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida das sementes de cacau, utilizada na fabricação de confeitaria. |

| Pastilhas | Um tipo de bala brasileira feita de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regula a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura semelhante a um gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que normalmente não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei alimentar judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche ricas em carboidratos e calorias projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura